Tamanho e Participação do Mercado de Fototransistores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

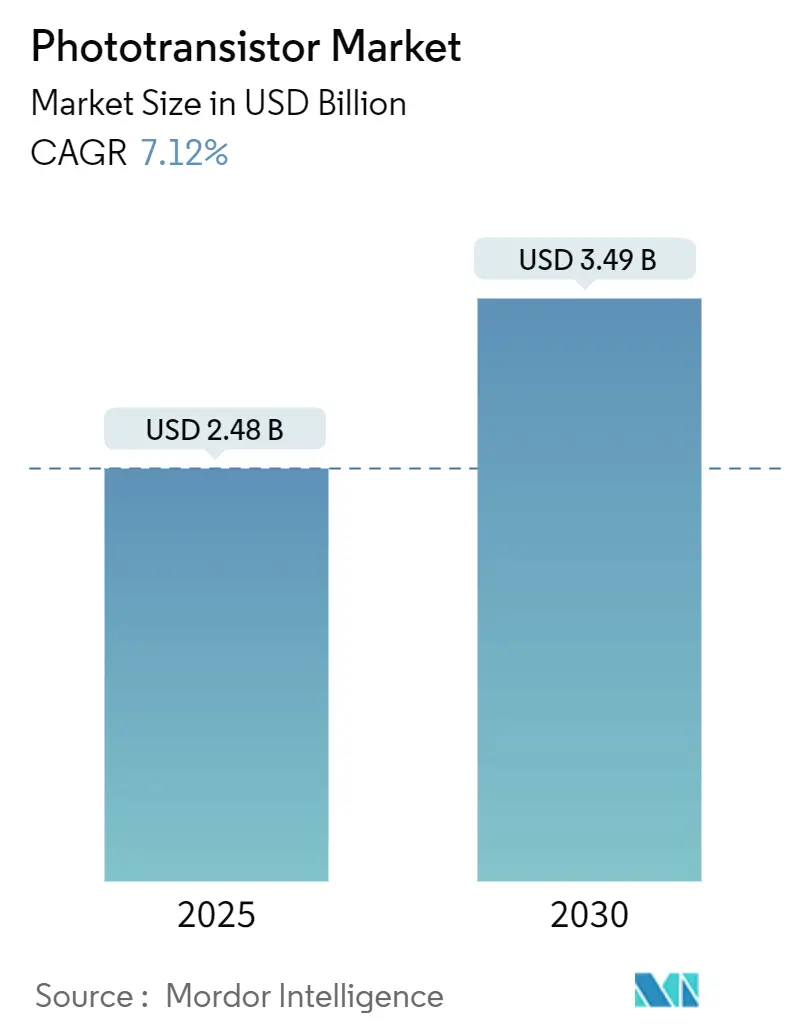

| Tamanho do Mercado (2025) | 2.48 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.12% CAGR |

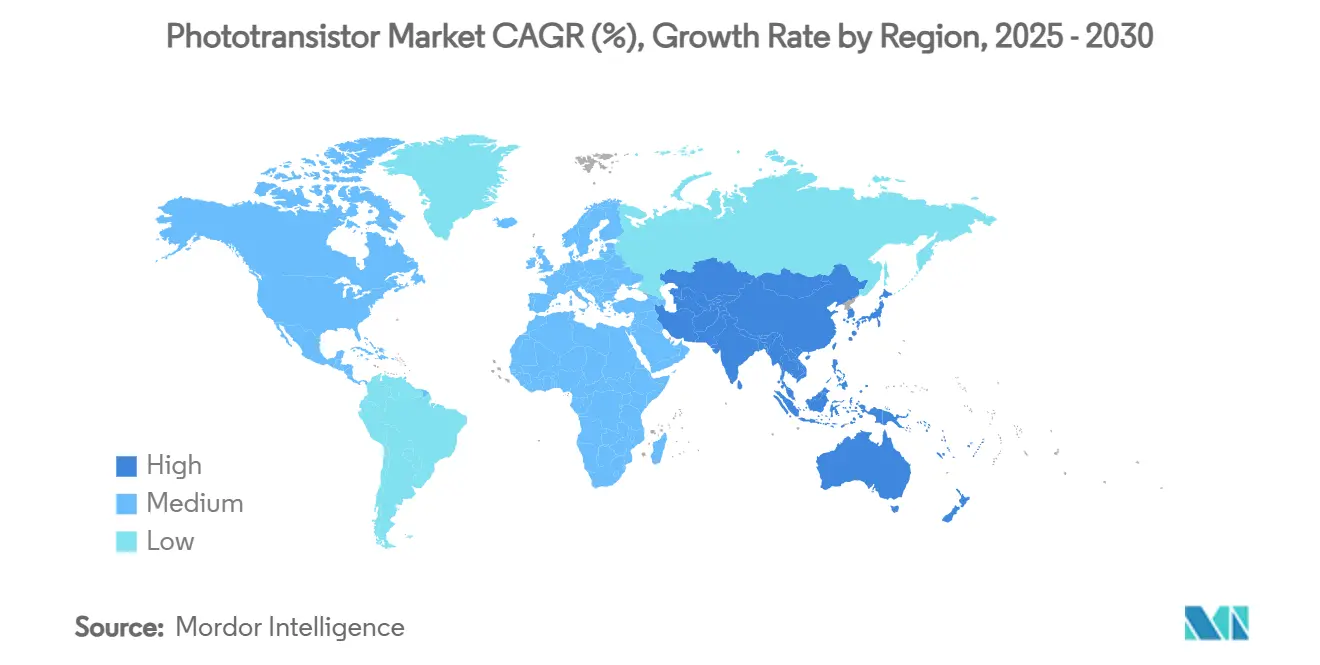

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fototransistores por Mordor Intelligence

O tamanho do mercado de fototransistores foi de USD 2,48 bilhões em 2025 e está previsto para crescer até USD 3,49 bilhões até 2030, representando uma CAGR de 7,12% no período. A expansão do investimento de capital em semicondutores, o avanço das pesquisas em computação neuromórfica e a crescente implantação em dispositivos de consumo, automóveis e fábricas inteligentes sustentam essa trajetória. Inovações em nanofios de silício e pontos quânticos de perovskita elevam as velocidades de operação em direção ao domínio do petahertz e ampliam o espectro de luz detectável, enquanto o financiamento governamental nos Estados Unidos, no Japão e na União Europeia reduz o risco de abastecimento regional.[1]"Pesquisadores desenvolvem fototransistor de petahertz," Phys.org, phys.orgA demanda também se beneficia dos protocolos de esterilização pós-pandemia que exigem monitoramento de luz ultravioleta e dos projetos de LiDAR para veículos autônomos que requerem isolamento óptico rápido. No entanto, choques recorrentes no fornecimento de quartzo e a volatilidade de preços em pastilhas de banda larga expõem o setor a oscilações de custo. Apesar desses obstáculos, conquistas sustentadas de projetos em smartphones, sistemas de imagem médica e nós industriais de Internet das Coisas (IoT) sinalizam um crescimento saudável de longo prazo para o mercado de fototransistores.[2]onsemi, "Comunicados de imprensa da empresa," onsemi.com

Principais Conclusões do Relatório

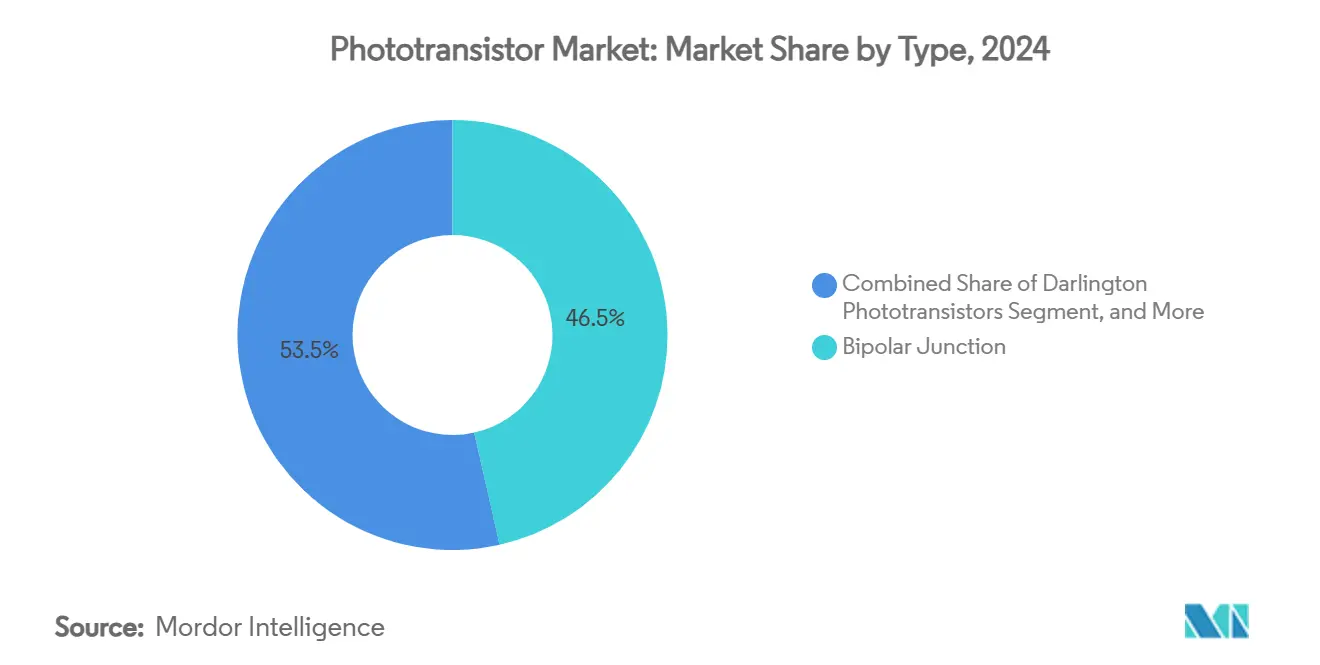

- Por tipo, a junção bipolar liderou com 46,50% da participação do mercado de fototransistores em 2024, enquanto os projetos de efeito de campo registraram a maior CAGR de 7,67% até 2030.

- Por material, o silício representou 63,20% da composição de materiais em 2024 no mercado de fototransistores, enquanto compostos emergentes como perovskitas e óxidos metálicos avançaram a uma CAGR de 8,23%.

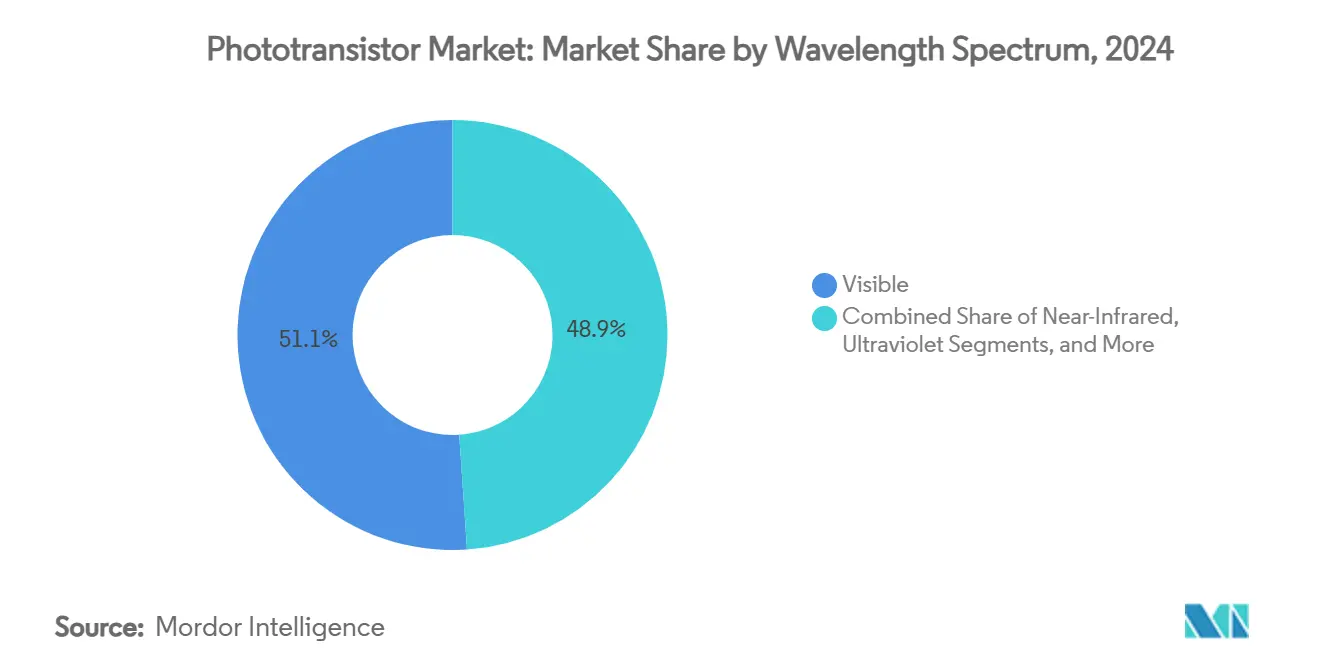

- Por Espectro de Comprimento de Onda, os produtos de espectro visível capturaram 51,08% da receita em 2024 no mercado de fototransistores; as variantes ultravioletas estão se expandindo a uma CAGR de 8,35% impulsionadas pela demanda de esterilização e monitoramento ambiental.

- Por setor de usuário final, os eletrônicos de consumo comandaram 36,45% da receita em 2024 no mercado de fototransistores; as aplicações de saúde e ciências da vida estão acelerando a uma CAGR de 7,35% devido à adoção de biossensores e diagnósticos.

- Por geografia, a América do Norte representou 39,00% das vendas em 2024 no mercado de fototransistores; a Ásia-Pacífico é a região mais rápida com uma CAGR de 7,87% à medida que o Japão e Taiwan ampliam a capacidade de fundição.

Tendências e Perspectivas do Mercado Global de Fototransistores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de sensores em smartphones | +1.8% | Global com liderança da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Isolamento automotivo via optoacopladores | +1.5% | Corredores automotivos da América do Norte e Europa | Médio prazo (2–4 anos) |

| Automação industrial e detecção de luz em IoT | +1.3% | Centros de manufatura da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2–4 anos) |

| Projetos de ultra-ganho em perovskita e óxido | +0.9% | P&D global, implantação inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Matrizes de fototransistores neuromórficos | +0.7% | Instituições de pesquisa da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ciclos de redesenho impulsionados pela RoHS | +0.5% | União Europeia com influência global na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de sensores em smartphones

Os aparelhos com múltiplas câmeras agora incorporam até cinco módulos ópticos dedicados que gerenciam mapeamento de profundidade, ajuste de luz ambiente e fotografia computacional. Cada módulo especifica janelas de ganho e espectro discretas que favorecem arquiteturas de fototransistores personalizadas em detrimento de fotodiodos. Os projetos dobráveis e sob o display reduzem o espaço na placa e empurram os fornecedores em direção a componentes de maior ganho e menor ruído. Os smartphones de nível intermediário adotam recursos antes exclusivos dos modelos topo de linha, ampliando o consumo anual de unidades. Em conjunto, essas mudanças de projeto elevam o conteúdo médio de fototransistores por aparelho e sustentam preços premium para peças seletivas por comprimento de onda.

Isolamento automotivo via optoacopladores

Os pacotes de baterias de veículos elétricos, inversores de tração e linhas de carregamento rápido de 800 V exigem isolamento estrito de sinal. Os veículos elétricos modernos integram dezenas de optoacopladores para proteger os circuitos de gerenciamento de bateria e controle de motor, expandindo o conteúdo de fototransistores em aproximadamente uma ordem de magnitude em comparação com os carros a combustão. Os módulos LiDAR acrescentam demanda adicional à medida que os fototransistores desempenham funções duplas de detecção e isolamento. A conformidade com os mandatos de segurança funcional ISO 26262 favorece os fornecedores estabelecidos que podem demonstrar confiabilidade de nível automotivo em faixas de temperatura estendidas.

Automação industrial e detecção de luz em IoT

As fábricas inteligentes implantam grades densas de sensores ópticos para correspondência de cores, inspeção de superfície e identificação de materiais. Os nós de sensores alimentados opticamente reduzem a interferência eletromagnética em ambientes severos de chão de fábrica e atingem eficiências de transferência de energia próximas a 24%.[3]"Nós de Sensores Sem Fio Alimentados Opticamente," mdpi.com O processamento de borda incorporado no sensor reduz a latência e a largura de banda da rede. Na agricultura de precisão, matrizes de fototransistores multiespectrais rastreiam indicadores de estresse vegetal nas bandas vermelha, verde e azul, permitindo o gerenciamento de insumos orientado por dados e ganhos de produtividade.

Projetos de ultra-ganho em perovskita e óxido

As perovskitas de haleto organochumbo atingem valores de responsividade acima de 2 × 10⁹ A/W e detectividade específica próxima a 1,7 × 10¹⁴ Jones, superando o silício em massa por várias ordens de magnitude. A fotocondutividade persistente permite efeitos de memória óptica vitais para hardware neuromórfico, pois os pesos sinápticos podem ser gravados opticamente sem memória externa. Os canais de óxido de zinco transparente e óxido de índio registram mobilidade de efeito de campo superior a 40 cm²/V·s, abrindo caminhos para sensores integrados em displays. Os avanços no encapsulamento reduzem a degradação por umidade e aproximam os materiais da produção em massa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por sensores de imagem CMOS | -1.2% | Global, mais forte em eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Deriva de desempenho induzida por temperatura | -0.8% | Implantações automotivas e industriais em todo o mundo | Médio prazo (2–4 anos) |

| Oscilações de preço de pastilhas epitaxiais de SiC | -0.6% | Cadeia de suprimentos global concentrada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco de segurança por canal lateral óptico | -0.4% | Sistemas de alta segurança na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por sensores de imagem CMOS

A arquitetura de pixel empilhado e a ligação híbrida fundem a captura de luz e o processamento de sinal no sensor, eliminando o estágio de ganho separado historicamente fornecido por fototransistores discretos. A eficiência quântica se aproxima dos limites teóricos, e a memória analógica por pixel adiciona faixa dinâmica que compete diretamente com as soluções discretas. As pressões de custo em smartphones e webcams aceleram a transição, embora tarefas de sensibilidade extrema ou espectro personalizado ainda favoreçam os fototransistores independentes.

Deriva de desempenho induzida por temperatura

A corrente de escuridão do fototransistor aumenta aproximadamente 1,15 µA por °C acima de 50 °C, reduzindo as relações sinal-ruído em compartimentos de motor ou siderúrgicas. As opções de carboneto de silício de banda larga suportam até 175 °C, mas têm custo de pastilha mais elevado. Os circuitos ativos de compensação de temperatura aumentam a área e o consumo de energia, comprometendo a vantagem central de simplicidade desses dispositivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Arquiteturas de efeito de campo fortalecem as perspectivas da computação neuromórfica

Os dispositivos de efeito de campo registraram a CAGR mais rápida de 7,67% até 2030, à medida que os desenvolvedores exploram o viés de porta para variar o peso sináptico em redes neurais ópticas. As alternativas de junção bipolar mantiveram 46,50% da participação do mercado de fototransistores em 2024, graças a décadas de integração em funções de amplificação analógica.

Os pares Darlington permanecem relevantes em links industriais de longa distância que exigem corrente amplificada em cabos ruidosos, enquanto as variantes de avalanche e heterojunção preenchem nichos especializados em telecomunicações e aeroespacial. O impulso na pesquisa de comutação quântica sugere gerações futuras que aproveitam efeitos de tunelamento para superar os limites atuais de ganho de corrente, posicionando as linhas de efeito de campo como a espinha dorsal do hardware neuromórfico da próxima geração.

Por Material: Semicondutores compostos desafiam a hegemonia do silício

O silício entregou 63,20% da receita em 2024, protegendo as linhas de produção de baixo custo e alto rendimento que sustentam os programas de volume de consumo, industrial e médico. As misturas emergentes de perovskita, óxido e carboneto de silício estão crescendo a uma CAGR de 8,23% devido à maior responsividade, alcance espectral mais amplo e maior resiliência a temperaturas elevadas.

O germânio permanece crucial para transceivers de fibra óptica a 1,55 µm, enquanto o InGaAs visa operação ainda mais profunda no infravermelho, embora a preços premium de pastilha. Camadas bidimensionais de grafeno e dicalcogenetos de metais de transição desbloqueiam formatos flexíveis ou transparentes adequados para displays vestíveis e biopatches. À medida que essas alternativas amadurecem, as pastilhas de múltiplas camadas que casam a lógica de silício com fototransistores de semicondutores compostos provavelmente dominarão o segmento de alto desempenho do mercado de fototransistores.

Por Espectro de Comprimento de Onda: A adoção de ultravioleta acelera a esterilização pós-pandemia

Os dispositivos de faixa visível mantiveram uma participação de receita de 51,08% em 2024, pois câmeras de consumo, ajustadores de luz ambiente e dimmers de display adotam comprimentos de onda alinhados com a visão humana. Os modelos ultravioletas agora se expandem a uma CAGR de 8,35%, impulsionados por sistemas de desinfecção em hospitais e centros de transporte que devem verificar a dosagem de UV-C em tempo real.

Os detectores de infravermelho próximo se beneficiam do LiDAR para veículos autônomos a 905 nm e dos diagnósticos de fibra óptica a 1550 nm. A pesquisa em infravermelho médio e terahertz continua em laboratórios para funções de detecção de gases e triagem de segurança, mas as complexidades de custo e embalagem adiam a implantação no mercado de massa.

Por Setor de Usuário Final: A área da saúde intensifica os diagnósticos ópticos

Os eletrônicos de consumo mantiveram a liderança com 36,45% das vendas em 2024 em smartphones com múltiplas câmeras e dispositivos vestíveis que rastreiam sinais ambientais e biométricos. A área da saúde supera todos os outros com uma CAGR de 7,35% até 2030, à medida que os fototransistores sustentam a oximetria de pulso, a imagem de fluorescência e os diagnósticos no ponto de atendimento.

Os veículos elétricos e os sistemas avançados de assistência ao condutor impulsionam a demanda automotiva, enquanto a automação industrial conta com sensores sintonizados espectralmente para monitorar a qualidade da produção. O setor aeroespacial e de defesa adquire unidades tolerantes à radiação para cargas úteis de satélites, e as operadoras de telecomunicações renovam os links de fibra usando receptores de fototransistores de alta velocidade.

Análise Geográfica

A América do Norte controla 39,00% do mercado de fototransistores em 2024, impulsionada pelo fundo de subsídios da Lei CHIPS que busca triplicar a capacidade de chips avançados dos Estados Unidos até 2032. A presença de líderes em aeroespacial, defesa e data centers mantém a demanda voltada para dispositivos de alta confiabilidade e tolerantes à radiação. O Canadá traz profundidade em pesquisa fotônica e projetos de monitoramento de recursos naturais, estendendo o alcance dos fototransistores para mineração e gestão ambiental.

A Ásia-Pacífico está a caminho de uma CAGR de 7,87% entre 2025 e 2030, à medida que o plano de revitalização de USD 25,7 bilhões do Japão e a nova fundição de Kumamoto de Taiwan elevam a resiliência do fornecimento regional. A ênfase da China na autossuficiência em nós legados amplia as oportunidades de projeto em eletrodomésticos e fábricas inteligentes. Os gigantes de memória e lógica da Coreia do Sul exploram pilhas de carboneto de silício e perovskita para aguçar vantagens competitivas, enquanto a Índia e as nações da ASEAN-5 se beneficiam da diversificação da cadeia de suprimentos e do crescimento da montagem eletrônica.

A Europa visa uma quinta parte da participação global em semicondutores até 2030 por meio de investimento público-privado combinado de EUR 43 bilhões. A Alemanha aproveita seu polo automotivo para adotar fototransistores em diagnósticos de lidar e gerenciamento de baterias, enquanto o Reino Unido e a França se concentram em cargas úteis espaciais, de telecomunicações e de defesa que necessitam de optoeletrônicos tolerantes à radiação. As rigorosas regras da RoHS e ambientais moldam o projeto de componentes globais e favorecem os fornecedores já em conformidade com os padrões europeus.

Cenário Competitivo

O mercado de fototransistores apresenta fragmentação moderada. Hamamatsu, Vishay e onsemi mantêm vantagens de escala na produção de pastilhas, integração de embalagens e processos de qualificação automotiva, ajudando-os a garantir grandes contratos com fabricantes de equipamentos originais.[4]Vishay Intertechnology, "Folha de dados TSHF5211," vishay.com A onsemi expandiu seu alcance em dispositivos de potência ao adquirir a linha de JFET de carboneto de silício da Qorvo por USD 115 milhões, sublinhando uma mudança em direção a materiais de banda larga para plataformas de potência de data centers de inteligência artificial.

Os entrantes em materiais avançados buscam domínio em nichos. As startups que comercializam híbridos de perovskita registram valores recordes de detectividade, enquanto spin-outs universitários demonstram comutação em petahertz que atrai arquitetos de hardware neuromórfico. As colaborações estratégicas unem esses inovadores a parceiros de fundição para superar os volumes de linha piloto e a confiabilidade de nível automotivo.

A resiliência da cadeia de suprimentos é um diferenciador estratégico após o furacão Helene ter perturbado a mineração de quartzo de alta pureza na Carolina do Norte, restringindo temporariamente até 90% da matéria-prima de grau semicondutor global. As empresas que investem em fontes alternativas de areia e no crescimento de quartzo sintético mitigam o risco de recorrência. A atividade de patentes cresce na integração em nível de sistema que une detecção, processamento e comunicação em uma única pastilha de fototransistor, sugerindo que a vantagem futura se apoiará em arquiteturas ricas em funções em vez de métricas de desempenho discretas.

Líderes do Setor de Fototransistores

Hamamatsu Photonics

Vishay Intertechnology

OSRAM Opto Semiconductors

Rohm Semiconductor

ON Semiconductor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Pesquisadores da Universidade do Arizona apresentaram um fototransistor de grafeno com velocidade de petahertz destinado à aceleração de inteligência artificial.

- Março de 2025: A onsemi apresentou o Hyperlux ID, um sensor de profundidade que combina imagem de obturador global com alcance de 30 m para robôs industriais.

- Janeiro de 2025: A onsemi concluiu um acordo de USD 115 milhões para adquirir o negócio de JFET de carboneto de silício da Qorvo, ampliando seu roteiro de potência EliteSiC.

- Janeiro de 2025: A ams OSRAM lançou um laser pulsado de 8 canais a 915 nm com potência de pico de 1.000 W para LiDAR automotivo de longo alcance.

Escopo do Relatório Global do Mercado de Fototransistores

| Fototransistores de Junção Bipolar |

| Fototransistores Darlington |

| Fototransistores de Efeito de Campo |

| Outros Tipos de Fototransistores |

| Silício |

| Germânio |

| InGaAs / III-V |

| Outros Materiais Emergentes (Perovskita, Óxido, SiC) |

| Visível |

| Infravermelho Próximo |

| Ultravioleta |

| Outros Espectros de Comprimento de Onda |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Automação Industrial e Robótica |

| Aeroespacial e Defesa |

| Saúde e Ciências da Vida |

| Telecomunicações e Comunicação de Dados |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Fototransistor | Fototransistores de Junção Bipolar | ||

| Fototransistores Darlington | |||

| Fototransistores de Efeito de Campo | |||

| Outros Tipos de Fototransistores | |||

| Por Material | Silício | ||

| Germânio | |||

| InGaAs / III-V | |||

| Outros Materiais Emergentes (Perovskita, Óxido, SiC) | |||

| Por Espectro de Comprimento de Onda | Visível | ||

| Infravermelho Próximo | |||

| Ultravioleta | |||

| Outros Espectros de Comprimento de Onda | |||

| Por Setor de Usuário Final | Eletrônicos de Consumo | ||

| Automotivo e Transporte | |||

| Automação Industrial e Robótica | |||

| Aeroespacial e Defesa | |||

| Saúde e Ciências da Vida | |||

| Telecomunicações e Comunicação de Dados | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fototransistores em 2025?

O tamanho do mercado de fototransistores é de USD 2,48 bilhões em 2025, com uma CAGR prevista de 7,12% até 2030.

Qual tipo de fototransistor está crescendo mais rapidamente?

Os fototransistores de efeito de campo estão avançando a uma CAGR de 7,67%, impulsionados pela demanda de computação neuromórfica.

Qual material domina as remessas atuais?

O silício representa 63,20% das remessas de 2024 devido ao baixo custo e às fábricas maduras.

Por que os fototransistores ultravioletas estão ganhando força?

Os sistemas de esterilização pós-pandemia precisam de dosagem precisa de UV-C, impulsionando as vendas de dispositivos UV a uma CAGR de 8,35%.

Qual região apresenta a perspectiva de crescimento mais rápida?

A Ásia-Pacífico está a caminho de uma CAGR de 7,87% até 2030, à medida que o Japão e Taiwan expandem a produção de fundições.

Qual risco na cadeia de suprimentos influencia os preços?

As perturbações nas minas de quartzo destacaram a fragilidade a montante, pois o quartzo de alta pureza abastece até 90% das necessidades de fabricação de semicondutores.

Página atualizada pela última vez em: