Tamanho e Participação do Mercado de Sensores Fotoelétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

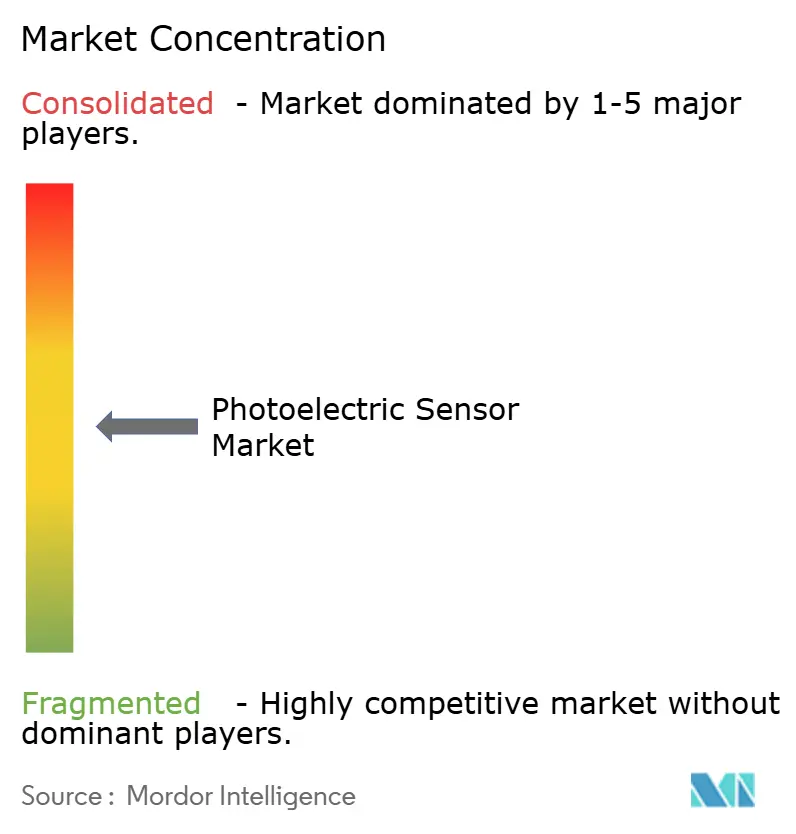

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Fotoelétricos por Mordor Intelligence

O tamanho do mercado de sensores fotoelétricos deverá crescer de USD 2,02 bilhões em 2025 para USD 2,16 bilhões em 2026 e está previsto atingir USD 3,05 bilhões até 2031 a uma CAGR de 7,12% no período 2026-2031. Este crescimento reflete uma viragem global em direção a linhas de produção hiperautomatizadas que dependem de deteção e posicionamento precisos de objetos. O acesso mais amplo a créditos fiscais governamentais para retrofits de fábricas inteligentes, implementações aceleradas da Indústria 4.0 e a redução dos preços dos emissores laser de alta potência estão a reforçar a procura. Os utilizadores industriais beneficiam igualmente da autocalibragem habilitada por IA que reduz os requisitos de mão de obra de manutenção em cerca de 30%, diminuindo o custo total de propriedade. Setores orientados para a qualidade, como alimentação, bebidas e produtos farmacêuticos, encaram agora os sensores fotoelétricos com classificação de segurança como indispensáveis, particularmente após a introdução da nova norma IEC 61496-5.

Principais Conclusões do Relatório

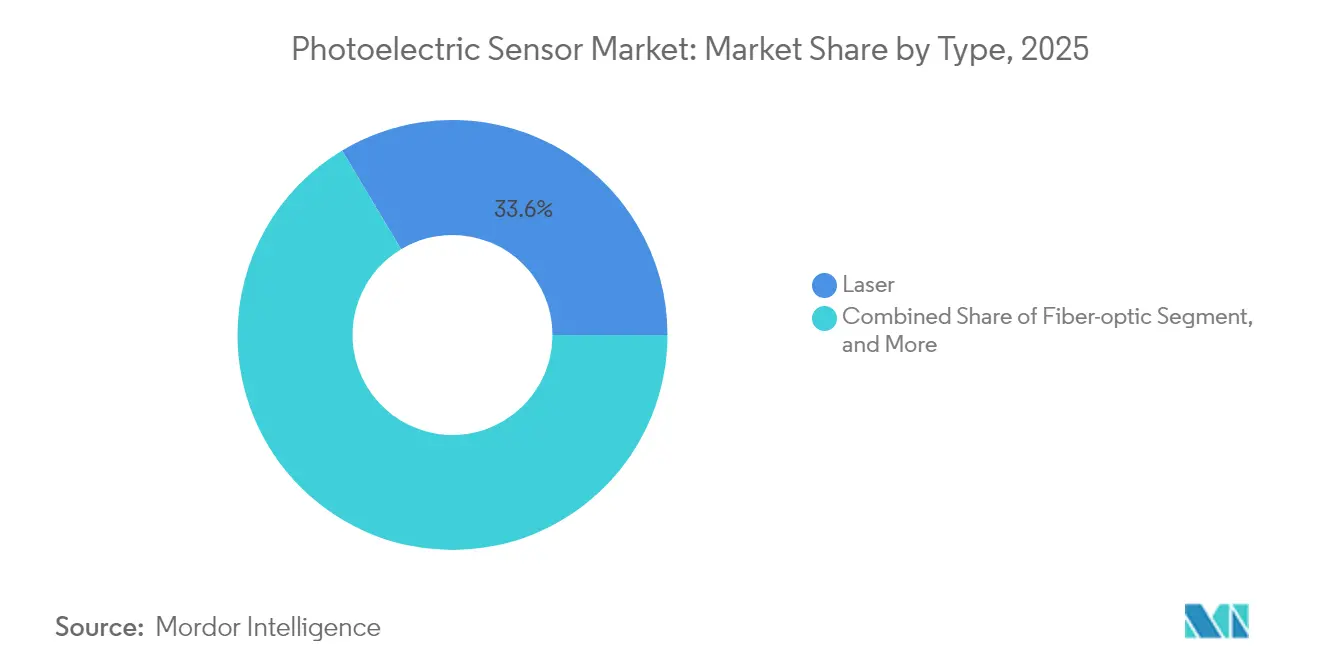

- Por categoria de produto, os sensores laser detinham uma participação de mercado de sensores fotoelétricos de 33,58% em 2025, enquanto os sensores de supressão de fundo deverão crescer a uma CAGR de 10,05% entre 2026 e 2031.

- Por tecnologia de detecção, as soluções de feixe passante representavam 40,62% do tamanho do mercado de sensores fotoelétricos em 2025, sendo que a supressão de fundo liderará o crescimento.

- Por estilo de alojamento, as unidades cilíndricas capturaram 44,32% da participação de mercado de sensores fotoelétricos em 2025, enquanto os dispositivos de montagem em PCB deverão expandir-se a uma CAGR de 10,62% até 2031.

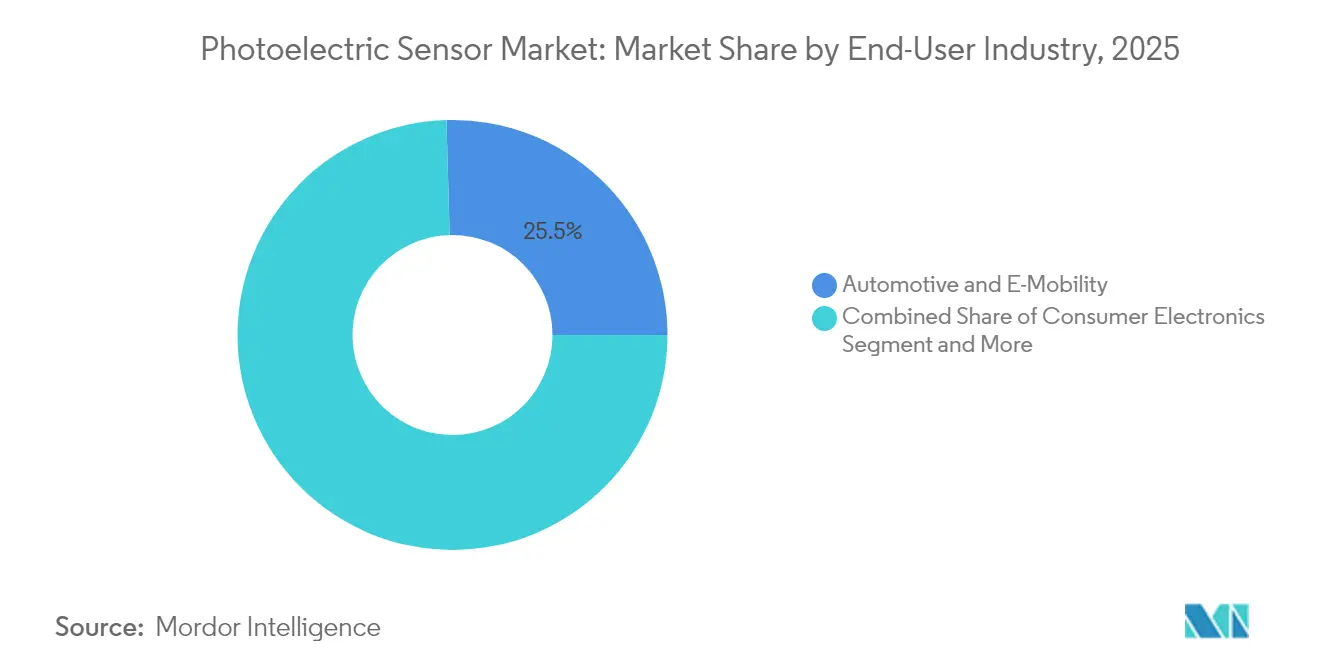

- Por indústria do utilizador final, o setor automotivo e de e-mobilidade representava 25,45% do tamanho do mercado de sensores fotoelétricos em 2025; produtos farmacêuticos e dispositivos médicos registarão o crescimento mais rápido, a uma CAGR de 11,88% até 2031.

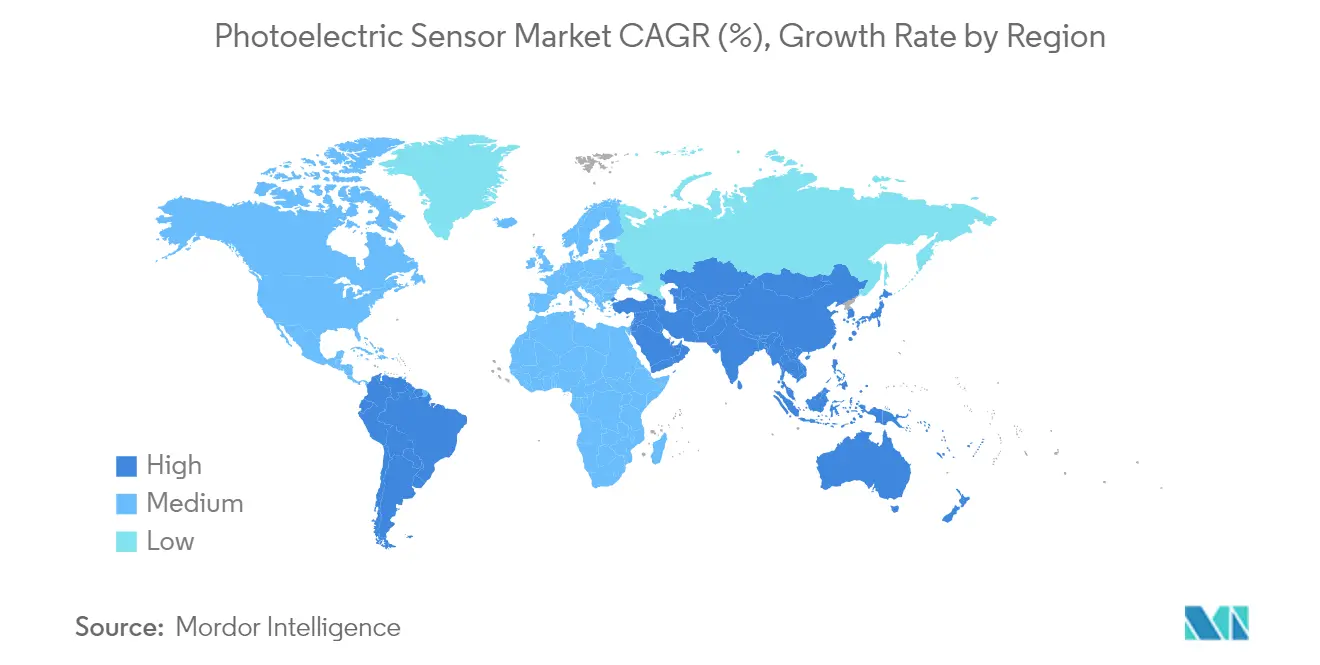

- Por geografia, a APAC liderou com uma participação de receita de 47,40% em 2025, enquanto o Médio Oriente deverá registar uma CAGR de 13,12% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Sensores Fotoelétricos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação acelerada de linhas de produção da Indústria 4.0 | 1.80% | Global, com APAC e Europa a liderarem a adoção | Médio prazo (2-4 anos) |

| Programas de crédito fiscal governamental para retrofits de fábricas inteligentes | 1.20% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Queda do preço médio de venda de emissores laser vermelhos de alta potência | 0.90% | Centros de fabrico globais | Longo prazo (≥ 4 anos) |

| Rápida transição para linhas de embalagem de defeito zero em Alimentos e Bebidas | 1.10% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Novas normas fotoelétricos com classificação de segurança IEC 61496-5 | 0.70% | Global, primeiramente em regiões de conformidade obrigatória | Curto prazo (≤ 2 anos) |

| Autocalibragem habilitada por IA a reduzir a mão de obra de manutenção | 1.00% | Economias de fabrico avançado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação Acelerada de Linhas de Produção da Indústria 4.0

As fábricas estão a tecer densas redes de sensores inteligentes que alimentam dados em tempo real para controladores de borda e plataformas de nuvem, permitindo rotinas de manutenção preditiva que reduzem o tempo de inatividade não planeado em até 30%. Os sensores fotoelétricos fornecem retroalimentação posicional de alta frequência a braços robóticos e sistemas de tapete rolante, permitindo um controlo adaptativo que limita o desperdício e o consumo de energia. O protocolo IO-Link tornou-se uma interface digital de facto, tornando possível transmitir parâmetros de diagnóstico diretamente para painéis de controlo ERP. Os instaladores de linhas na APAC relatam períodos de retorno do investimento inferiores a 18 meses em atualizações de sensores, porque o maior tempo de atividade compensa os custos iniciais de hardware. A maior disponibilidade de dispositivos fotoelétricos "plug-and-produce" reduz ainda mais o esforço de comissionamento, ajudando as pequenas e médias empresas a adotar a automação industrial.

Programa de Crédito Fiscal Governamental para Retrofits de Fábricas Inteligentes

Os Estados Unidos continuam a expandir os créditos fiscais federais de I&D e permitem a depreciação acelerada do hardware de automação ao abrigo da Secção 179D. Medidas de estímulo semelhantes na União Europeia canalizam até 20% do gasto em projetos para reembolsos em dinheiro quando as empresas adicionam sensores energeticamente eficientes e com classificação de segurança. O programa "Fusão 2040" financiado pelo BMBF da Alemanha reservou 650 milhões de euros para apoiar plataformas de sensores integradas para o fabrico avançado. As autoridades locais na Coreia do Sul e em Singapura seguem o mesmo exemplo com esquemas de subsídios que reembolsam a formação de colaboradores associada à transformação digital. Estes incentivos estão a antecipar decisões de compra e a apoiar retrofits de múltiplas linhas que de outra forma poderiam ter sido adiados.

Queda do Preço Médio de Venda dos Emissores Laser Vermelhos de Alta Potência

Os recentes avanços na tecnologia de nanocavidades de arsenieto de gálio permitem que os díodos de 780 nm atinjam 71% de eficiência de conversão de parede, reduzindo os preços unitários em mais de 15% em dois anos. Os fabricantes produzem agora fontes de luz III-V diretamente em bolachas de silício de 300 mm, desbloqueando economias de escala ao estilo dos semicondutores. A passivação por plasma de hidrogénio também aumenta a eficiência de declive nos díodos laser azuis, alargando os limites de aplicação a alvos opacos e reflexivos. À medida que os custos dos dispositivos diminuem, os sensores fotoelétricos baseados em laser entram nas plataformas convencionais de embalagem, logística e robôs móveis, abrindo segmentos de mercado endereçável que antes pertenciam exclusivamente às unidades de infravermelhos.

Rápida Transição para Linhas de Embalagem de Defeito Zero em Alimentos e Bebidas

Os processadores de alimentos implementam regimes de inspeção a 100% para cumprir os códigos de segurança globais. As matrizes fotoelétricos de alta velocidade inspecionam tampas e vedações de garrafas a taxas superiores a 3.000 unidades por minuto, registando dados dimensionais para cada lote de SKU. As extensões hiperespectrais validam a composição química, eliminando eventos de contaminação que anteriormente desencadeavam recolhas dispendiosas. Os classificadores de aprendizagem automática situados na borda reajustam os limiares de luz em tempo real, preservando a fiabilidade de deteção durante as mudanças de produção e as flutuações de iluminação ambiente. A resultante redução de desperdício melhora as margens e apoia os objetivos de sustentabilidade corporativa, reforçando o argumento de negócio para implementações extensas de sensores.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de câmaras 3D ToF de baixo custo em recolha de curto alcance | -0.80% | Global, concentrado em logística e comércio eletrónico | Médio prazo (2-4 anos) |

| Alta taxa de substituição em ambientes de lavagem por imersão | -0.50% | Regiões de processamento de alimentos e produtos farmacêuticos | Curto prazo (≤ 2 anos) |

| Preços à vista voláteis do arsenieto de gálio | -0.60% | Cadeias de abastecimento globais de semicondutores | Curto prazo (≤ 2 anos) |

| Protocolos de interface OEM fragmentados | -0.40% | Global, com impacto na integração de sistemas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Câmaras 3D ToF de Baixo Custo em Recolha de Curto Alcance

As matrizes de tempo de voo, como a Hydra3D de 832 × 600 píxeis da Teledyne, proporcionam agora uma precisão de profundidade submilimétrica e funcionam a 416 fps, permitindo que as células robóticas identifiquem cargas irregulares em caixas caóticas. A sua queda de preço está a estreitar o fosso em relação aos sensores fotoelétricos premium em operações de logística e armazém. A capacidade de perceber nuvens de pontos completas dá aos integradores liberdade para reduzir o número de sensores. Não obstante, os sensores fotoelétricos mantêm-se na liderança na deteção de aprovação/reprovação de alta velocidade em tapetes rolantes, limitando o risco de deslocamento a casos de uso específicos de visão 3D.

Preços à Vista Voláteis do Arsenieto de Gálio

A China refina aproximadamente 98% do gálio global, a principal matéria-prima para muitos díodos laser. Os controlos de exportação introduzidos em 2024 fizeram com que os preços à vista disparassem 150% em seis meses. O Serviço Geológico dos Estados Unidos prevê que uma perturbação de 30% no abastecimento reduziria o PIB dos Estados Unidos em USD 602 bilhões. Os fabricantes de sensores asseguram agora contratos plurianuais, aumentam o conteúdo reciclado ou exploram materiais emissores alternativos, como poços quânticos de GaAsP. Embora os esforços de mitigação estejam a avançar, a volatilidade dos materiais continua a aumentar o risco na lista de materiais e a abrandar as reduções de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio do Laser Impulsionado pelas Exigências de Precisão

Os sensores fotoelétricos laser comandavam uma participação de mercado de sensores fotoelétricos de 33,58% em 2025, refletindo a sua precisão incomparável e os seus longos alcances de deteção. O segmento está previsto registar uma CAGR de 8,95%, elevando o tamanho do mercado de sensores fotoelétricos laser para este segmento para USD 1,13 bilhões até 2031. A erosão de preços nos componentes laser vermelhos de alta potência torna estes dispositivos viáveis mesmo em células de produção sensíveis aos custos. As linhas de transmissão automotivas implementam unidades laser CMOS autónomas com distância de deteção de 500 mm para confirmar o assentamento de engrenagens. As variantes de fibra óptica garantem posições em cabines de soldadura onde o ruído eletromagnético ameaça a eletrónica convencional. A proliferação de modelos habilitados para IO-Link significa que os operadores de linha recolhem intensidade de sinal em tempo real e alarmes de contaminação para agendas de limpeza preditiva. As inovações paralelas de luz estruturada oferecem cobertura multifeixe que melhora a deteção através do pó, reduzindo as falsas ativações.

Os sensores retroreflexivos em matriz emergentes combinam uma configuração fácil com um amplo alcance de feixe, úteis em máquinas de formação de caixas de cartão e paletizadores. A miniaturização avança a cada trimestre, à medida que os emissores de nanocavidades de arsenieto de gálio reduzem os pacotes óticos e diminuem as cargas térmicas. Os fornecedores introduzem alojamentos em aço inoxidável IP69K que resistem a ciclos de lavagem cáustica em salas de enchimento de produtos lácteos. Em conjunto, estes avanços sustentam um forte impulso futuro e mantêm a categoria laser no centro do mercado de sensores fotoelétricos.

Por Tecnologia de Deteção: A Supressão de Fundo Ganha Impulso

Os dispositivos de feixe passante detinham 40,62% das receitas em 2025, constituindo a espinha dorsal das linhas de prensas de alta velocidade e das operações de enlatamento. Continuam a ser preferidos onde a montagem aberta é possível e a fiabilidade total é primordial. Os sensores de supressão de fundo ultrapassarão os concorrentes a uma CAGR de 10,05%, aumentando o seu tamanho do mercado de sensores fotoelétricos de USD 548 milhões em 2026 para USD 885 milhões até 2031. O seu design ótico isola o alvo numa janela de distância estreita, evitando falsos positivos de tapetes rolantes ou invólucros. Os integradores de robótica especificam estes sensores em veículos de guiamento automático para uma precisão de acostagem de ±1 mm. As versões retroreflexivas suportam tapetes rolantes com espaço restrito que permitem apenas a montagem unilateral, mantendo a sua simplicidade de instalação.

A I&D em curso centra-se em limiares adaptativos baseados em ASIC que permitem às unidades de supressão de fundo aprender os acabamentos superficiais e compensar a deriva de luz ambiente. Os canais IO-Link expõem os parâmetros de histerese ao PLC, permitindo que os engenheiros de controlo ajustem as curvas de deteção sem torcer potenciómetros manuais. Os sensores difusos sobrevivem onde a luz ambiente é estável, servindo os OEM de embalagem orientados para o custo que integram sensores em máquinas de nível de entrada. Em todas as tecnologias de deteção, os algoritmos de inteligência artificial estão cada vez mais a filtrar sinais falsos e a reportar o acúmulo de contaminantes, aumentando a fiabilidade do sistema em ambientes de alta velocidade e com pó.

Por Indústria do Utilizador Final: Os Produtos Farmacêuticos Lideram a Trajetória de Crescimento

O fabrico automotivo e de e-mobilidade controlava 25,45% do tamanho do mercado de sensores fotoelétricos em 2025, impulsionado pelo rigoroso rastreamento de tolerâncias e pelos crescentes volumes de veículos elétricos. Mais de 450 sensores equipam uma única linha de montagem de baterias para verificar a orientação e presença das células. Os produtos farmacêuticos e os dispositivos médicos registarão uma CAGR de 11,88%, refletindo os rigorosos mandatos de inspeção ao abrigo das BPF e do Título 21 da FDA. Os sistemas de inspeção por visão que utilizam sensores de supressão de fundo contam até 3.000 comprimidos por minuto, enquanto registam códigos de serialização. As unidades de alimentos e bebidas continuam a exigir dispositivos IP69K que suportem lavagens cáusticas com hidróxido de sódio. Os fornecedores de eletrônica de consumo empregam mini-sensores de PCB para confirmar a inserção de lentes de câmara com precisão submilimétrica.

O crescimento farmacêutico é intensificado por uma mudança global para o fabrico contínuo, onde a produção de defeito zero é obrigatória. Os sensores fotoelétricos multiespectrais autenticam a espessura do revestimento de comprimidos, uma tarefa que anteriormente exigia amostragem por lotes. As sobreposições hiperespectrais verificam a distribuição do ingrediente ativo, alinhando-se com as estratégias de teste de libertação em tempo real. Estes casos de uso acrescentam impulso e receita, tornando os cuidados de saúde o principal motor do crescimento incremental do mercado de sensores fotoelétricos.

Por Estilo de Alojamento / Montagem: A Miniaturização Impulsiona o Crescimento da Montagem em PCB

Os corpos cilíndricos M8–M30 detinham 44,32% do mercado de sensores fotoelétricos em 2025, porque os seus barris roscados simplificam a instalação em retrofit nos suportes existentes. Os sensores miniatura de montagem em PCB expandir-se-ão a uma CAGR de 10,62%, refletindo a procura acelerada de linhas de montagem eletrónica compactas e fabricantes de robôs móveis. As equipas de integração valorizam as dimensões reduzidas que se ocultam dentro das garras dos robôs ou das cabeças de pick-and-place, libertando espaço exterior para câmaras de visão e cabos. Os alojamentos retangulares continuam a ser populares onde os gabaritos de alinhamento mecânico se fixam em faces quadradas, como nas linhas de engarrafamento. Os formatos de ranhura e garfo detetam etiquetas e bordas têxteis a altas cadências.

Os avanços na ciência dos materiais trazem novos plásticos com classificação IP69K que resistem às lavagens com detergente químico no processamento de carne. Os invólucros de aço inoxidável recebem agora inserções de janelas em PEEK que resistem a arranhões enquanto cumprem as normas da FDA. Os conectores de desconexão rápida M12 reduzem os tempos de substituição e aumentam o tempo de atividade. A disponibilidade de adaptadores de montagem uniformes permite a intercambialidade de dispositivos entre marcas, reduzindo as horas de engenharia durante as atualizações de linha. Todos os fatores combinados consolidam uma perspetiva de crescimento saudável para as categorias de alojamento compacto e robusto no mercado de sensores fotoelétricos.

Análise Geográfica

A APAC controlava 47,40% das receitas em 2025, uma vez que a China, o Japão e a Coreia do Sul investiram fortemente em fábricas inteligentes. Os incentivos governamentais, especialmente o programa "Made in China 2025" da China, reembolsam até 50% das despesas de capital em equipamentos inteligentes, acelerando a adoção de sensores. Os fabricantes de robôs nacionais incorporam deteção fotoelétrica em módulos de pick-and-place para montagem de smartphones. Os construtores de maquinaria de precisão do Japão dependem de modelos laser de alta gama que distinguem arestas ao nível do micrómetro em bolachas de semicondutores.

O Médio Oriente crescerá mais rapidamente, a uma CAGR de 13,12%. A Visão 2030 da Arábia Saudita apoia novos complexos de processamento de metais e químicos que especificam conectividade da Indústria 4.0 desde o primeiro dia. O centro de 13.000 m² da Emerson em Dammam fabrica agora sistemas de controlo com instrumentação de medição integrada, incluindo sensores fotoelétricos. Os projetos-piloto de cidades inteligentes dos Emirados Árabes Unidos implementam sensores retroreflexivos com classificação para uso exterior para automatizar a orientação de estacionamento e os caleiros de resíduos, abrindo canais de receitas não industriais.

A América do Norte e a Europa registam ganhos estáveis, uma vez que a repatriação de cadeias de abastecimento críticas e os mandatos de sustentabilidade impulsionam as atualizações. Os processadores de alimentos dos Estados Unidos aumentam a inspeção em linha para cumprir os regulamentos FSMA. Os OEM automotivos alemães adotam a manutenção preditiva nas linhas de montagem, incorporando sensores IO-Link que transmitem diagnósticos para plataformas MES. A América do Sul e a África permanecem mercados nascentes, mas os salários industriais em crescimento empurram as empresas a instalar automação básica, apresentando potencial a longo prazo para sensores difusos competitivos em termos de custo.

Panorama Competitivo

O panorama permanece moderadamente concentrado. Omron, Keyence, SICK e Banner Engineering detêm coletivamente cerca de 45% das receitas através de portfolios amplos e uma forte cobertura de canais. Estes líderes estão a pivotar para firmware com IA incorporada e ligações à nuvem que enriquecem os serviços pós-venda. A SICK e a Endress+Hauser formaram uma joint venture em 2024 para fundir a força dos sensores com a análise de processos, criando uma solução completa para medição de caudal e gás. A nova fábrica da Omron na Carolina do Sul alarga a presença nos Estados Unidos e reduz os prazos de entrega para variantes de sensores personalizados.

Os concorrentes de médio porte exploram nichos na deteção em ambientes adversos e na ótica miniaturizada. Os lasers CW de alta eficiência da Coherent abastecem muitas empresas emergentes que empacotam cabeças fotoelétricos ultracompactos. A aquisição pela Zebra da Photoneo em 2024 injetou conhecimento de visão 3D, permitindo soluções integradas que competem com câmaras de tempo de voo em logística. A consolidação do mercado continua, com distribuidores como a Graybar Canada a absorver operadores regionais para ganhar competências em engenharia de aplicações. A certificação em torno da IEC 61496-5 restringe as barreiras de entrada, favorecendo as empresas com laboratórios de segurança internos.

Os operadores emergentes experimentam emissores sem gálio para contornar as restrições de abastecimento e diferenciar-se em métricas de sustentabilidade. As parcerias com plataformas IIoT como Siemens MindSphere e PTC ThingWorx permitem aos fornecedores de sensores monetizar serviços de dados. Espera-se que a intensidade competitiva se mantenha moderada, com as pressões sobre os preços compensadas por software de valor acrescentado e ofertas de manutenção preditiva.

Líderes da Indústria de Sensores Fotoelétricos

Omron

Keyence

Sick AG

Schneider Electric

Panasonic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Junho de 2025: A Chart Industries e a Flowserve anunciaram uma fusão integralmente em ações, criando uma empresa com um valor empresarial de USD 19 bilhões e sinergias de custos de USD 300 milhões.

- Junho de 2025: A Applied Industrial Technologies adquiriu a IRIS Factory Automation para reforçar os fluxos de trabalho de manuseamento de materiais que dependem de visão de máquina.

- Junho de 2025: A Crane Company concordou em adquirir a Precision Sensors and Instrumentation da Baker Hughes por USD 1,06 bilhões para expandir os portfolios de deteção aeroespacial e nuclear.

- Abril de 2025: A Hamamatsu Photonics apresentou a câmara InGaAs C16741-40U para inspeção no infravermelho próximo na Automate 2025.

Âmbito do Relatório Global do Mercado de Sensores Fotoelétricos

Um sensor fotoelétrico é um equipamento utilizado para detetar a distância, ausência ou presença de um objeto através de um transmissor de luz. É composto por um emissor e um recetor para emitir e receber luz. Os sensores fotoelétricos detetam objetos, alterações nas condições superficiais e outros itens através de uma variedade de propriedades óticas.

| Laser |

| Fibra óptica |

| LED / Infravermelho |

| Matriz Retroreflexiva |

| Feixe passante |

| Retroreflexivo |

| Difuso |

| Supressão de fundo |

| Cilíndrico (M8-M30) |

| Retangular / Cúbico |

| Ranhura / Garfo |

| Montagem miniatura em PCB |

| Eletrônica de Consumo |

| Automotivo e E-Mobilidade |

| Alimentos e Bebidas |

| OEM de Maquinaria de Embalagem |

| Produtos Farmacêuticos e Dispositivos Médicos |

| Edificação e Infraestrutura Inteligente |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Egito | |

| Resto de África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Laser | |

| Fibra óptica | ||

| LED / Infravermelho | ||

| Matriz Retroreflexiva | ||

| Por Tecnologia de Deteção | Feixe passante | |

| Retroreflexivo | ||

| Difuso | ||

| Supressão de fundo | ||

| Por Estilo de Alojamento / Montagem | Cilíndrico (M8-M30) | |

| Retangular / Cúbico | ||

| Ranhura / Garfo | ||

| Montagem miniatura em PCB | ||

| Por Indústria do Utilizador Final | Eletrônica de Consumo | |

| Automotivo e E-Mobilidade | ||

| Alimentos e Bebidas | ||

| OEM de Maquinaria de Embalagem | ||

| Produtos Farmacêuticos e Dispositivos Médicos | ||

| Edificação e Infraestrutura Inteligente | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Resto de África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores fotoelétricos?

O mercado de sensores fotoelétricos situava-se em USD 2,16 bilhões em 2026 e está projetado para atingir USD 3,05 bilhões até 2031.

Qual é a região que domina as receitas no mercado de sensores fotoelétricos?

A APAC liderou com uma participação de receita de 47,40% em 2025 devido à extensa automação de fabrico na China, no Japão e na Coreia do Sul.

Qual tecnologia de deteção crescerá mais rapidamente até 2031?

Os sensores de supressão de fundo registarão uma CAGR de 10,05% entre 2026 e 2031, ultrapassando outros métodos de deteção.

Por que razão os sensores fotoelétricos laser estão a ganhar participação de mercado?

A queda dos preços dos emissores laser vermelhos de alta potência e a precisão superior tornam os sensores laser atrativos para aplicações automotivas, de embalagem e de eletrônica.

Como é que os incentivos governamentais estão a afetar a adoção?

Os créditos fiscais e subsídios nos Estados Unidos, na União Europeia e em partes da APAC reduzem os custos iniciais dos retrofits da Indústria 4.0, acelerando a implementação de sensores.

Qual é a maior oportunidade de crescimento para utilizadores finais?

Os fabricantes de produtos farmacêuticos e dispositivos médicos expandirão a utilização de sensores a uma CAGR de 11,88%, uma vez que os rigorosos requisitos de inspeção impulsionam a monitorização de produção a 100%.

Página atualizada pela última vez em: