Tamanho e Participação do Mercado de Iluminação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

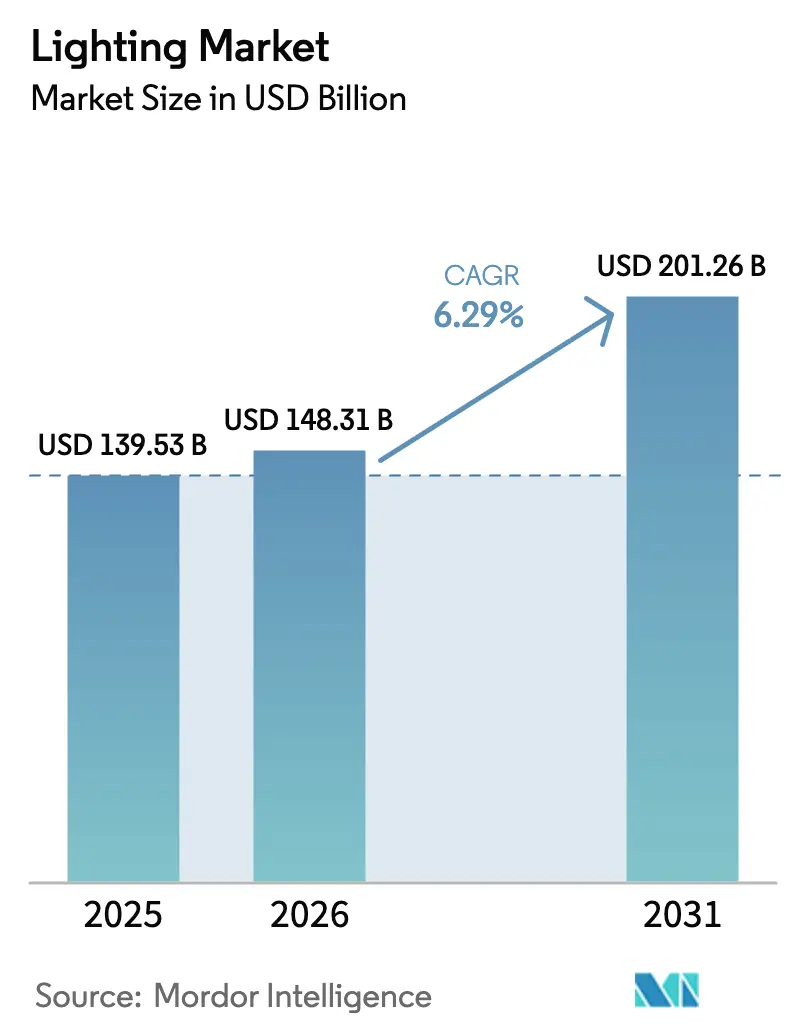

| Tamanho do Mercado (2026) | 148.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 201.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.29% CAGR |

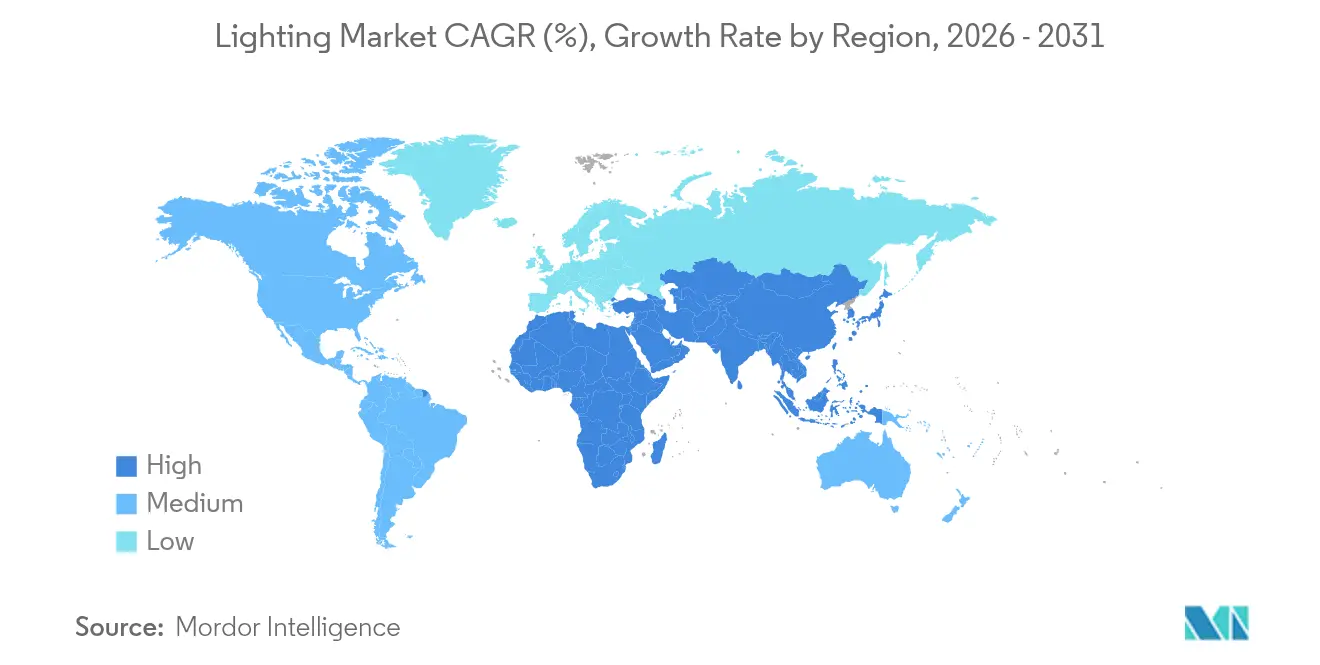

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

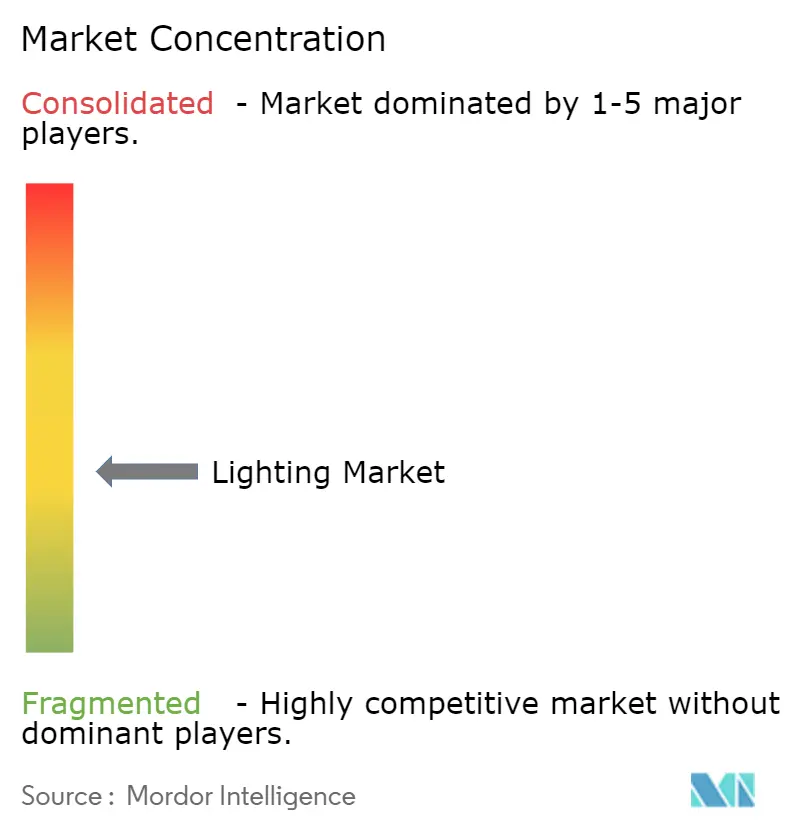

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação por Mordor Intelligence

Espera-se que o tamanho do mercado de iluminação cresça de USD 139,53 bilhões em 2025 para USD 148,31 bilhões em 2026 e está previsto para atingir USD 201,26 bilhões até 2031, a um CAGR de 6,29% no período de 2026-2031. O crescimento reflete uma aceleração na transição de lâmpadas convencionais para LEDs de alta eficiência energética, à medida que os governos endurecem as regulamentações sobre mercúrio e ecodesign, os proprietários de imóveis buscam reduzir as contas de energia e os retrofits pós-pandemia liberam uma demanda reprimida. Os volumes de substituição secundária de LED atingiram 5,8 bilhões de unidades em 2024, sinalizando um robusto ciclo de recompra que sustentará tanto os fornecedores de componentes quanto os fabricantes de luminárias até 2028. A Ásia-Pacífico ancora a demanda com programas de grande escala, como o UJALA da Índia, enquanto os orçamentos de cidades inteligentes do CCG, a automação de armazéns na América do Norte e as proibições de fluorescentes na Europa reforçam coletivamente a transição tecnológica. A intensidade competitiva está aumentando à medida que os principais fornecedores aprofundam a integração vertical, defendem patentes e localizam a produção para garantir margens em um mercado de iluminação sensível a preços, porém orientado por especificações técnicas.

Principais Conclusões do Relatório

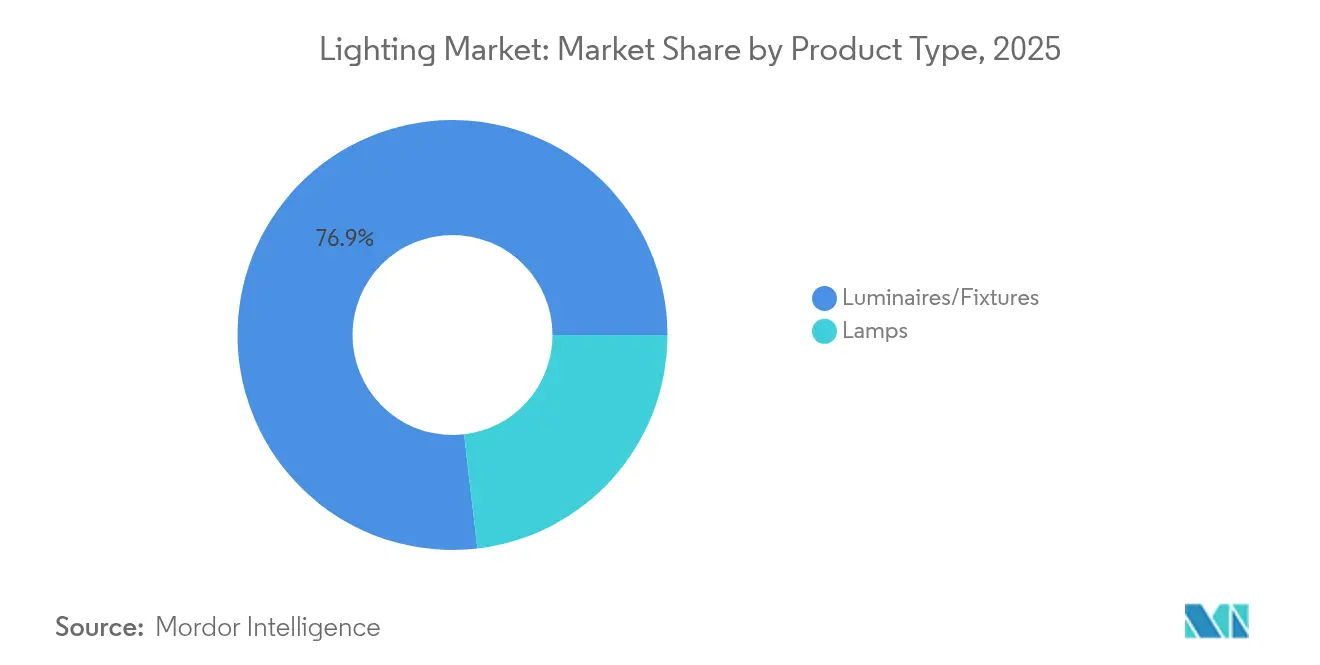

- Por tipo de produto, luminárias e fixtures lideraram com 76,85% de participação na receita em 2025; lâmpadas e kits de retrofit estão projetados para crescer a um CAGR de 6,21% até 2031.

- Por fonte de luz, a tecnologia LED capturou 68,95% da participação do mercado de iluminação em 2025 e está prevista para expandir a um CAGR de 6,25% até 2031.

- Por aplicação, a iluminação residencial representou 31,10% do tamanho do mercado de iluminação em 2025, enquanto a iluminação para horticultura e agricultura avança a um CAGR de 7,98% entre 2026-2031.

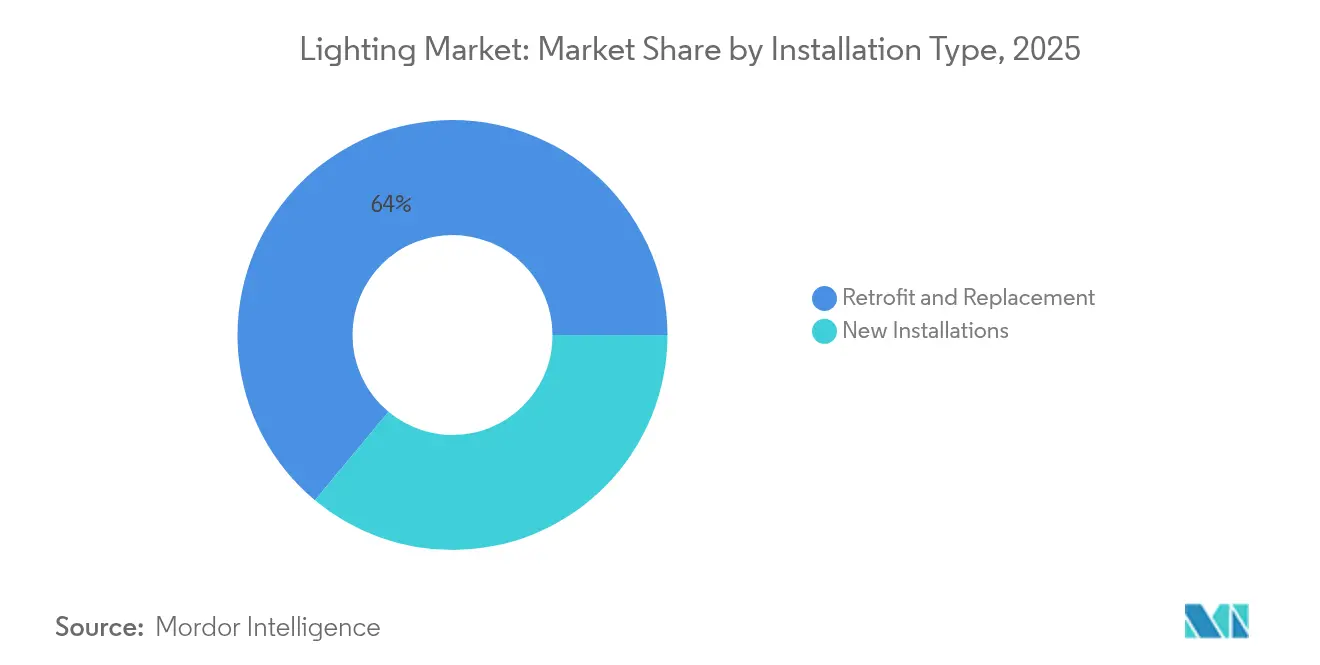

- Por tipo de instalação, os projetos de retrofit detinham 63,95% de participação no tamanho do mercado de iluminação em 2025; as instalações em novas construções crescem mais rapidamente, a um CAGR de 6,92%.

- Por geografia, a Ásia-Pacífico dominou com 46,55% de participação em 2025; a região do Oriente Médio & África é a de crescimento mais rápido, com um CAGR de 6,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Iluminação

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda pós-COVID por retrofit de lâmpadas e luminárias LED na Ásia | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Implantações de cidades inteligentes acelerando a iluminação pública conectada no CCG | +0.8% | Oriente Médio | Longo prazo (≥ 4 anos) |

| Rápida automação de armazéns impulsionando a adoção de LEDs de grande altura | +0.7% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Regulamento de Ecodesign da UE eliminando progressivamente os fluorescentes | +1.1% | Europa, cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Políticas de exportação agrícola impulsionando a iluminação para horticultura | +0.4% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programa UJALA II da Índia ampliando a penetração de LED em áreas rurais | +0.6% | Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Pós-COVID por Retrofit de Lâmpadas e Luminárias LED na Ásia

Programas recentes de retrofit criaram uma demanda sem precedentes no mercado de iluminação, à medida que os LEDs de primeira geração se aproximam do fim de vida útil. Os volumes globais de substituição secundária atingiram 5,8 bilhões de unidades em 2024, contribuindo para uma demanda total de 13,4 bilhões de unidades. O programa UJALA da Índia reduziu os preços das lâmpadas para INR 70-80, provando que as aquisições em grandes lotes podem ampliar o acesso enquanto preservam a rentabilidade dos fabricantes.[1]Agência de Informação à Imprensa, "UJALA Completa Sete Anos de Distribuição de LED com Eficiência Energética," pib.gov.in Os proprietários de imóveis comerciais estão agora atualizando troffers fluorescentes e luminárias HID de grande altura para cumprir as restrições sobre mercúrio. A diferenciação por qualidade está se ampliando; os compradores comparam a manutenção de fluxo luminoso e os termos de garantia com mais atenção, beneficiando as marcas que demonstram ganhos no custo total de propriedade. A onda sustentada de retrofit garante um amortecedor de crescimento de base para o mercado de iluminação durante oscilações macroeconômicas.

Implantações de Cidades Inteligentes Acelerando as Instalações de Iluminação Pública Conectada nos Países do Conselho de Cooperação do Golfo

As concessionárias do CCG tratam as luminárias conectadas como a espinha dorsal digital dos serviços urbanos. O sistema de restauração automática de rede inteligente de Dubai, no valor de USD 1,9 bilhão, integra iluminação pública adaptativa para reduzir perdas e apoiar a visão de energia 100% limpa do emirado.[2]TradeArabia News Service, "Dewa Lança Sistema Automático de Restauração de Rede Inteligente," tradearabia.com O projeto piloto municipal de Abu Dhabi demonstra economias de energia de 40-50% após a substituição de postes convencionais por LEDs habilitados para IoT. Os nós integrados hospedam contadores de tráfego, sensores de qualidade do ar e pequenas células 5G, transformando os equipamentos de iluminação em centros de dados em tempo real. Os projetos de demonstração incentivam cidades vizinhas a lançar licitações similares, ampliando o mercado de iluminação para controles, gateways e serviços de cibersegurança. As garantias governamentais também mitigam o risco de contraparte, tornando a infraestrutura do CCG uma cabeça de ponte cobiçada para fornecedores globais.

Rápida Automação de Armazéns Impulsionando a Adoção de LEDs de Grande Altura na América do Norte

A iluminação consome até 76% da energia em armazéns convencionais, de modo que os operadores combinam retrofits de LED com investimentos em robótica e prateleiras verticais para atingir metas de retorno do investimento.[3]Food Logistics, "Mantenha Sob Controle os Custos de Energia em Armazéns," foodlogistics.com Casos como o da Kane Is Able mostram economias anuais superiores a 2 milhões de kWh após conversões de luminárias de grande altura. As luminárias em rede agora se conectam ao software de gestão de armazéns, reduzindo a intensidade por zona quando as esteiras ficam ociosas e aumentando a iluminação ao redor dos braços de separação automatizados para melhorar a precisão de leitura. A sinergia entre a melhoria da ergonomia e o desempenho da visão de máquina justifica ainda mais a escolha de luminárias premium. As concessionárias em vários estados dos EUA ampliaram as faixas de reembolso em 2025, reduzindo os custos instalados em 15-20% e mantendo o mercado de iluminação para luminárias de grande altura resiliente apesar das pressões das taxas de juros.

Regulamento de Ecodesign da UE (UE) 2019/2020 Eliminando Progressivamente os Fluorescentes

A eliminação progressiva dos fluorescentes avançou mais rapidamente do que o prazo legal, pois as principais fábricas de lâmpadas encerraram as linhas antecipadamente para evitar estoques obsoletos. Os varejistas relatam que os LEDs capturaram mais de 95% do espaço nas prateleiras até meados de 2025, e os primeiros adotantes citam períodos de retorno de três meses em retrofits de escritórios. O efeito colateral do regulamento simplifica os portfólios globais; as multinacionais agora projetam exclusivamente em torno do LED, reduzindo a lista de materiais por meio do volume. Os especificadores profissionais, no entanto, apontam preocupações com a correspondência de cores em ambientes críticos para gráficos, direcionando a demanda para módulos LED de maior qualidade com tolerância CIE rigorosa. No geral, a regulamentação adiciona aproximadamente 1,1 ponto percentual ao CAGR do mercado de iluminação até 2027.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lentidão na emissão de alvarás de construção reduzindo as vendas de novas luminárias na Alemanha | -0.9% | Europa, com foco na Alemanha | Médio prazo (2-4 anos) |

| Volatilidade dos preços do lítio-íon inflacionando os custos de iluminação solar inteligente na África | -0.5% | África | Curto prazo (≤ 2 anos) |

| Litígios de patentes baseados em propriedade intelectual aumentando os custos de conformidade para OEMs nos EUA | -0.4% | América do Norte | Longo prazo (≥ 4 anos) |

| Importações de LED falsificadas prejudicando as margens de marcas na América Latina | -0.3% | América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lentidão na Emissão de Alvarás de Construção Reduzindo as Vendas de Novas Luminárias na Alemanha

As licenças para habitações na Alemanha caíram para 15.357 em abril de 2025, bem abaixo da norma pré-pandemia de cerca de 20.000 unidades.[4]Trading Economics, "Alvarás de Construção para Novas Habitações na Alemanha," tradingeconomics.com As licenças residenciais caíram 38,65% em relação ao ano anterior, e as associações do setor preveem uma queda adicional de 5% na receita em 2025. Cada déficit de alvará corrói diretamente os volumes de luminárias, pois as novas construções especificam luminárias integradas desde o início. Os incorporadores atrasam projetos à medida que as taxas de hipoteca se mantêm próximas das máximas da última década, e as metas governamentais de 400.000 novas habitações parecem inatingíveis. Para os fornecedores, a contração da Alemanha compensa parcialmente os ganhos com retrofits nos estados membros da UE vizinhos, deixando o mercado de iluminação dependente da renovação em vez do crescimento em novas construções durante o médio prazo.

Volatilidade dos Preços do Lítio-Íon Inflacionando os Custos de Iluminação Solar Inteligente na África

Os programas de iluminação fora da rede dependem de armazenamento acessível, mas os preços dos pacotes de baterias oscilaram 25-30% ao longo de 2024-2025 em meio a interrupções no fornecimento. Estudos mostram custos nivelados de iluminação pública híbrida de USD 0,106/kWh quando os insumos de baterias são estáveis, mas as análises de sensibilidade reduzem as margens à metade quando as células disparam. Gana, Ruanda e Marrocos estão se voltando para a reciclagem de baterias de veículos para amortecer a volatilidade, posicionando-se como centros regionais. Os compradores municipais, no entanto, adiam as licitações até que a clareza de preços retorne, limitando o crescimento de remessas no curto prazo, mesmo que os planos de eletrificação rural de longo prazo permaneçam intactos. Os fornecedores que atendem ao mercado de iluminação africano enfrentam, portanto, carteiras de pedidos irregulares e precisam reajustar as propostas com mais frequência para proteger o fluxo de caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Luminárias Impulsionam a Evolução do Mercado

As luminárias controlaram 76,85% da receita em 2025, ancorando o mercado de iluminação à medida que os clientes migram de trocas de lâmpadas para sistemas integrados. Painéis de teto, pendentes e downlights lideram as melhorias de produtividade de espaço em escritórios e shoppings, enquanto as luminárias de grande altura acompanham os gastos com automação de armazéns. Os postes de iluminação pública incorporam controladores sem fio para coletar dados de energia para as concessionárias. As luminárias decorativas capturam valor de nicho na hotelaria, aproveitando ópticas avançadas para combinar design com baixo ofuscamento. As lâmpadas, ainda vitais para retrofits sensíveis a preços, detêm 23,15% de participação, mas estão cedendo espaço à medida que as renovações centradas em luminárias ganham força. O CAGR de 6,21% do segmento de luminárias sustenta uma parcela significativa das perspectivas de tamanho do mercado de iluminação até 2031.

O crescimento é reforçado por designs modulares que simplificam a manutenção. Os OEMs agora enviam placas de LED plug-in, permitindo que os gerentes de instalações troquem os módulos sem necessidade de recabeamento. As luminárias prontas para controles também encurtam os prazos dos projetos; as equipes de especificação podem consolidar tanto o hardware quanto o software em uma única lista de materiais. A substituição de troffers fluorescentes envelhecidos na Europa se destaca como um motor de volume plurianual, enquanto os projetos piloto de cidades inteligentes no CCG destacam os postes de LED como gateways de serviços digitais. A diferenciação competitiva gira em torno do gerenciamento térmico, consistência de cor e capacidades de fusão de sensores que garantem a longevidade da base de ativos.

Por Fonte de Luz: A Transformação pelo LED se Acelera

As unidades de LED representaram 68,95% das receitas em 2025, e seu CAGR de 6,25% até 2031 consolida a dominância da tecnologia. As proibições pós-fluorescentes deixam os LEDs como a lâmpada padrão, e as economias de escala reduzem o custo por lúmen anualmente. Os avanços em chip-on-board elevam a eficácia para além de 220 lm/W, reduzindo a potência total do sistema. A participação do LED é ainda maior em novas construções, onde os designers especificam motores de branco ajustável e iluminação centrada no ser humano para apoiar o bem-estar dos ocupantes. As categorias de fluorescente e HID apresentam tendência de queda, exceto em locais esportivos de nicho que aguardam orçamentos de retrofit.

Os roteiros dos OEMs priorizam a personalização espectral; as luminárias para horticultura agora permitem proporções dinâmicas de vermelho para azul que otimizam a fotossíntese para alface, morangos ou cannabis. As suítes de imagem médica solicitam LEDs de alto IRC para preservar a fidelidade de cores. À medida que o fornecimento se consolida, os fornecedores harmonizam os fatores de forma para compatibilidade global, tornando os módulos de LED intercambiáveis entre luminárias. A mudança reduz a complexidade das peças de reposição e sustenta um mercado de iluminação mais orientado a serviços.

Por Aplicação: Residencial Lidera, Horticultura Avança Rapidamente

Os espaços residenciais detinham 31,10% da receita em 2025, impulsionados pela distribuição em massa de lâmpadas LED sob programas de subsídio governamental e um aumento nos retrofits de casas inteligentes. O controle por voz com regulagem de intensidade e predefinições circadianas elevam o valor percebido, incentivando atualizações em múltiplos cômodos em vez de trocas individuais de lâmpadas. Enquanto isso, a iluminação para horticultura registra a expansão mais rápida, com um CAGR de 7,98%, impulsionada pelos exportadores de estufas holandeses e fazendas verticais no Japão. Os espectros personalizados encurtam os ciclos de cultivo, permitindo que os produtores acumulem colheitas e justifiquem orçamentos de eletricidade premium.

Os escritórios comerciais seguem horários de trabalho híbrido, de modo que os proprietários investem em luminárias com sensores de ocupação que ajustam dinamicamente a saída à utilização das mesas. As redes de varejo buscam temperatura de cor uniforme em suas filiais globais para manter a consistência da marca, abrindo receita recorrente para serviços de comissionamento. As plantas industriais preferem LEDs de grande altura com ópticas robustas e proteção avançada contra surtos para suportar flutuações de energia. Categorias de infraestrutura, como ruas inteligentes, adicionam nós IoT para análise de tráfego, garantindo pools de demanda diversificados em todo o mercado de iluminação.

Por Tipo de Instalação: A Dominância do Retrofit Continua

Os projetos de retrofit capturaram 63,95% dos volumes de 2025, à medida que uma base instalada envelhecida atinge o fim de vida útil. O retorno do investimento frequentemente ocorre em menos de dois anos, pois as tarifas de energia permanecem elevadas. Os gerentes de instalações programam as atualizações para coincidir com as reformas de HVAC, a fim de minimizar o tempo de inatividade. A onda de retrofit eleva a demanda por drivers reguláveis e soquetes prontos para conexão sem fio que aproveitam a fiação existente. Os instaladores valorizam os sistemas de conectores sem ferramentas que permitem às equipes concluir os trabalhos mais rapidamente, reduzindo os custos de mão de obra e gerando mais propostas.

As novas construções, embora menores, expandem-se a um CAGR de 6,92%. Os megaprojetos em mercados emergentes especificam iluminação conectada nos documentos de planejamento, incorporando a capacidade de IoT nos projetos elétricos. Parques industriais no Sudeste Asiático e centros logísticos no Oriente Médio ilustram essa tendência, recompensando os fabricantes de luminárias que oferecem painéis unificados para iluminação, HVAC e segurança. Apesar da desaceleração nos alvarás na Alemanha, o crescimento mais amplo da Ásia-Pacífico sustenta o equilíbrio do mix de instalações e protege o mercado de iluminação de choques regionais.

Por Canal de Vendas: Os Canais B2B Dominam

As rotas B2B diretas/de projetos detinham 59,10% de participação em 2025, refletindo o ciclo de venda consultiva em que engenheiros, empreiteiros e ESCOs co-projetam soluções. Os grandes projetos frequentemente incluem comissionamento e serviço plurianual, garantindo receita recorrente. As equipes de especificação dependem de softwares de fornecedores que simulam curvas de lux e compensações de luz natural, consolidando a preferência pela marca desde o início. Os distribuidores então atendem pedidos em grandes volumes, mantendo condições de crédito para os empreiteiros.

O e-commerce cresce a um CAGR de 7,62%, à medida que pequenas empresas e proprietários de imóveis adotam a conveniência da compra online. Os marketplaces oferecem filtros de especificação lado a lado, reduzindo a lacuna de conhecimento que antes era preenchida pelas lojas físicas. Surgem modelos híbridos: os clientes pesquisam SKUs online e, em seguida, agendam chamadas virtuais com engenheiros de aplicação antes de finalizar os pedidos. As lojas físicas se transformam em centros de experiência que apresentam plataformas de casa conectada, sustentando o fluxo de visitantes sem assumir o risco de estoque. O mix de canais em evolução obriga os fabricantes a harmonizar políticas de preços e garantia em pontos de contato online e offline para proteger o valor da marca no mercado de iluminação.

Análise Geográfica

A fatia de 46,55% da Ásia-Pacífico na receita de 2025 demonstra a dupla força da região em manufatura e adoção liderada pelo governo. O programa UJALA da Índia distribuiu 36,78 crore de lâmpadas, reduzindo a demanda de energia em 47.778 milhões de kWh e evitando 3,86 crore de toneladas de CO₂ por ano. As fábricas chinesas aprofundam a vantagem de custo; a planta de 200.000 m² da Signify em Jiujiang tornou-se sua maior unidade de LED, sublinhando uma mudança na cadeia de suprimentos em direção à eficiência local. Os projetos de agrotecnologia japoneses implantam estufas iluminadas por IA, ancorando um canal premium. A urbanização no Sudeste Asiático impulsiona a construção de iluminação pública, adicionando espaço de crescimento para fornecedores de luminárias e fornecedores de controles.

A América do Norte combina demanda madura de substituição com novo volume impulsionado pela automação. Os retrofits de luminárias de grande altura e as reformas de escritórios conectados compensam a desaceleração nas reformas residenciais. Os litígios de patentes, no entanto, aumentam os custos de conformidade à medida que a Signify e outros fazem valer a propriedade intelectual de iluminação inteligente. O caminho da Europa é liderado pela regulamentação; a proibição dos fluorescentes impulsiona as vendas, mas a recessão habitacional na Alemanha reduz os pipelines de novas construções. Os centros turísticos do sul da Europa investem em reformas de iluminação de fachadas e vias públicas, equilibrando parcialmente a fraqueza do norte.

A região do Oriente Médio & África lidera os gráficos de crescimento com um CAGR de 6,64%. Dubai aloca USD 1,9 bilhão para uma rede adaptativa em toda a cidade, incorporando mais de um milhão de luminárias conectadas. Riade e Doha seguem o exemplo, padronizando soquetes baseados em Zhaga para garantir atualizações independentes de fornecedor. Os municípios africanos valorizam os postes solares híbridos, mas pausam os pedidos durante os picos de preços de baterias; as zonas piloto de reciclagem em Marrocos e Ruanda buscam localizar o reacondicionamento de baterias e estabilizar o fornecimento. O impulso da América Latina depende do combate à falsificação; as tarifas brasileiras sobre importações de baixa qualidade visam proteger as marcas domésticas.

Cenário Competitivo

O mercado de iluminação apresenta concentração moderada: os cinco principais players detêm coletivamente cerca de 40% de participação, ancorados por Signify, Acuity Brands, Zumtobel, Cooper Lighting da Eaton e GE Current. A Signify reportou EUR 6,1 bilhões em vendas em 2024, com 93% de receita proveniente de LED e 153 milhões de pontos de luz conectados, enfatizando uma mudança com maior peso em serviços. A Acuity concluiu a aquisição da QSC por USD 1,215 bilhão, integrando ativos audiovisuais à sua plataforma Intelligent Spaces. A divisão elétrica da Eaton registrou 9% de crescimento orgânico no início de 2025, confirmando uma carteira de projetos sustentada apesar da volatilidade na construção.

Estrategicamente, os fornecedores buscam a integração vertical por meio de joint ventures: a Signify se aliou à Dixon Technologies para fabricar na Índia e à Gila Al Tawakol Electric no Egito, reduzindo os custos logísticos e atendendo às licitações de "Fabricação no País". A aplicação de propriedade intelectual se intensifica; o processo judicial da Signify contra a Nanoleaf sublinha um esforço de monetização por meio de seu programa de licenciamento EnabLED. Os especialistas regionais respondem focando em nichos de aplicação — iluminação para horticultura, desinfecção por UV-C ou luminárias de fachada de grau patrimonial — para contornar os amplos portfólios de patentes. A diferenciação por software cresce à medida que os painéis em nuvem aproveitam a telemetria de luminárias em tempo real para otimizar a saúde dos ativos e os gastos com energia, transformando as vendas de hardware em receitas de assinatura.

Os investidores avaliam o risco de garantia e as métricas de ESG à medida que os responsáveis por compras exigem caminhos de reciclagem do berço ao túmulo. Vários OEMs agora divulgam metas de circularidade, oferecendo programas de recompra de placas de LED. Os movimentos de private equity estão remodelando os segmentos residenciais, exemplificados pela fusão da Kingswood entre Kichler e Progress sob a Coleto Brands para formar uma plataforma de USD 256 milhões. O campo competitivo, portanto, equilibra a consolidação nos canais convencionais com sprints de inovação em domínios especializados, sustentando uma rivalidade saudável dentro do mercado de iluminação.

Líderes do Setor de Iluminação

Signify N.V.

Wipro Ltd.

Havells India Limited

OSRAM GmbH

Heliospectra AB.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Dixon Technologies e Signify anunciam uma joint venture de fabricação indiana com participação de 50:50, voltada para luminárias LED de alto volume.

- Maio de 2025: Eaton registra LPA recorde no primeiro trimestre de USD 2,45, alta de 20% em relação ao ano anterior, impulsionada por 9% de crescimento orgânico nos segmentos elétricos que abrigam soluções de iluminação.

- Abril de 2025: Signify reporta receita de EUR 1,4 bilhão no primeiro trimestre e eleva sua base de pontos conectados para 153 milhões.

- Abril de 2025: Signify processa a Nanoleaf por seis patentes de mistura de cores, acentuando as tensões de propriedade intelectual na iluminação inteligente.

- Janeiro de 2025: Acuity Brands conclui a aquisição da QSC por USD 1,215 bilhão para aprofundar a integração em edifícios inteligentes.

Escopo do Relatório Global do Mercado de Iluminação

Iluminação, ou luminotécnica, refere-se à aplicação intencional de luz para fins práticos ou estéticos. Abrange tanto fontes artificiais, como lâmpadas e luminárias, quanto a captação natural da luz do dia.

O estudo acompanha a receita acumulada por meio da venda de produtos de iluminação por diversos players em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os fatores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os diversos segmentos de mercado.

O mercado de iluminação é segmentado por tipo de produto (luminárias/fixtures e lâmpadas), fonte de luz (LED e convencional), aplicação (comercial, industrial e residencial) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América Latina). Os tamanhos e previsões de mercado em termos de valor (USD) para todos os segmentos acima são fornecidos.

| Luminárias/Fixtures | Teto e Pendentes |

| Downlights | |

| Troffers e Painéis | |

| Grande Altura e Baixa Altura | |

| Holofotes e Iluminação Pública | |

| Iluminação Decorativa | |

| Lâmpadas | Lâmpadas LED |

| LFC | |

| Tubos Fluorescentes | |

| HID | |

| Halógena |

| LED |

| Fluorescente (LFC/LFL) |

| HID |

| Halógena |

| Incandescente |

| Residencial | Interno |

| Externo | |

| Comercial | Escritórios e Espaços de Trabalho |

| Varejo e Hotelaria | |

| Instalações de Saúde | |

| Educação e Instituições | |

| Industrial | Instalações de Manufatura |

| Armazéns e Logística | |

| Petróleo, Gás e Mineração (Ambientes Perigosos) | |

| Externo e Infraestrutura | Iluminação de Vias e Ruas |

| Arquitetônica e Monumentos | |

| Esportes e Arenas | |

| Horticultura e Agricultura | Estufas |

| Fazendas Verticais | |

| Automotivo | Iluminação Exterior |

| Iluminação Interior/Ambiente |

| Novas Instalações |

| Retrofit e Substituição |

| Direto/Projetos (B2B) |

| Varejo (Offline) |

| E-commerce (Online) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Luminárias/Fixtures | Teto e Pendentes | |

| Downlights | |||

| Troffers e Painéis | |||

| Grande Altura e Baixa Altura | |||

| Holofotes e Iluminação Pública | |||

| Iluminação Decorativa | |||

| Lâmpadas | Lâmpadas LED | ||

| LFC | |||

| Tubos Fluorescentes | |||

| HID | |||

| Halógena | |||

| Por Fonte de Luz | LED | ||

| Fluorescente (LFC/LFL) | |||

| HID | |||

| Halógena | |||

| Incandescente | |||

| Por Aplicação | Residencial | Interno | |

| Externo | |||

| Comercial | Escritórios e Espaços de Trabalho | ||

| Varejo e Hotelaria | |||

| Instalações de Saúde | |||

| Educação e Instituições | |||

| Industrial | Instalações de Manufatura | ||

| Armazéns e Logística | |||

| Petróleo, Gás e Mineração (Ambientes Perigosos) | |||

| Externo e Infraestrutura | Iluminação de Vias e Ruas | ||

| Arquitetônica e Monumentos | |||

| Esportes e Arenas | |||

| Horticultura e Agricultura | Estufas | ||

| Fazendas Verticais | |||

| Automotivo | Iluminação Exterior | ||

| Iluminação Interior/Ambiente | |||

| Por Tipo de Instalação | Novas Instalações | ||

| Retrofit e Substituição | |||

| Por Canal de Vendas | Direto/Projetos (B2B) | ||

| Varejo (Offline) | |||

| E-commerce (Online) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de iluminação?

O mercado de iluminação atingiu USD 148,31 bilhões em 2026 e está projetado para alcançar USD 201,26 bilhões até 2031.

Com que velocidade a tecnologia LED está crescendo em relação a outras fontes de luz?

As soluções de LED detinham 68,95% de participação na receita em 2025 e estão previstas para crescer a um CAGR de 6,25% até 2031, deslocando as opções de fluorescente e HID.

Qual região lidera o mercado de iluminação e por quê?

A Ásia-Pacífico comanda 46,55% de participação devido a grandes programas governamentais como o UJALA da Índia e a escala de manufatura da China, tornando-a tanto a maior região produtora quanto consumidora.

Qual segmento de aplicação está se expandindo mais rapidamente?

A iluminação para horticultura e agricultura apresenta o maior crescimento, avançando a um CAGR de 7,98%, à medida que as fazendas em ambiente controlado adotam sistemas de LED com espectro ajustável.

Qual é a relevância da demanda por retrofit em comparação com as novas construções?

Os retrofits representam 63,95% da receita atual, graças às instalações fluorescentes envelhecidas, mas a iluminação em novas construções ainda cresce mais rapidamente, a um CAGR de 6,92%, à medida que a infraestrutura em mercados emergentes se acelera.

Por que os preços das baterias são uma preocupação para os projetos de iluminação inteligente na África?

As oscilações nos preços do lítio-íon elevam os custos de capital para os postes de iluminação pública solar híbrida, forçando os municípios a adiar licitações ou explorar cadeias de suprimento de baterias recondicionadas para estabilizar os orçamentos.

Página atualizada pela última vez em: