Tamanho e Participação do Mercado de Torres de Iluminação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

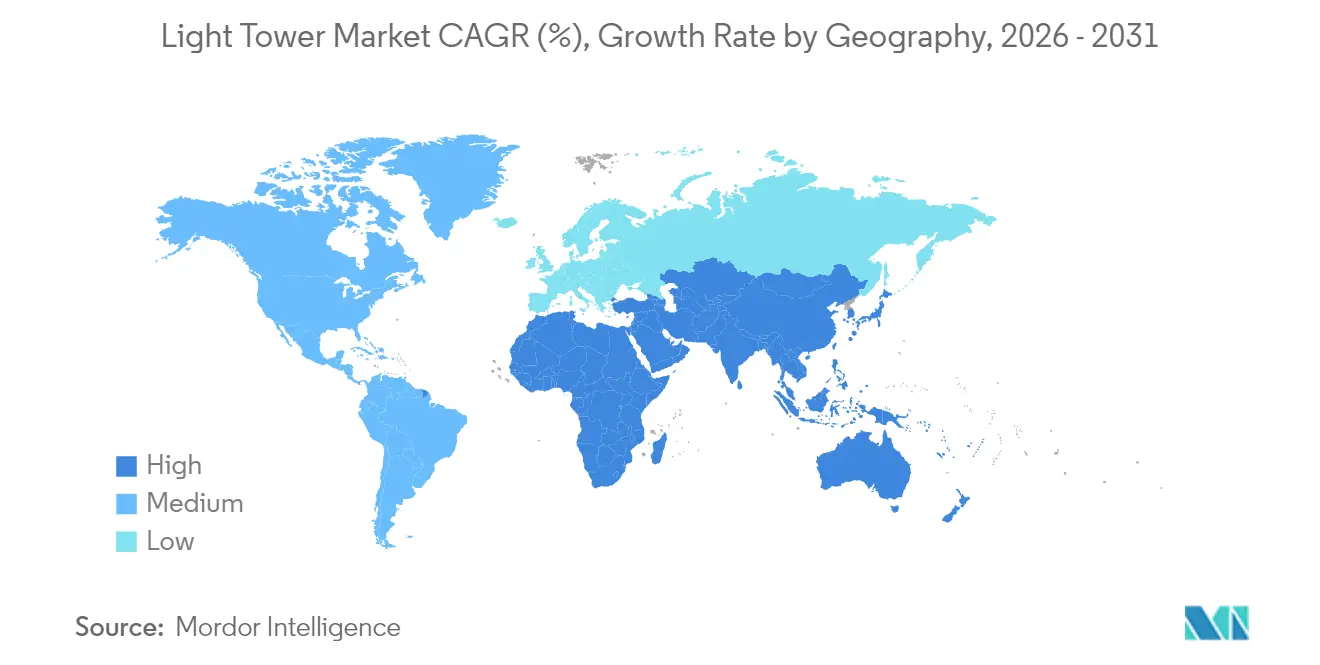

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

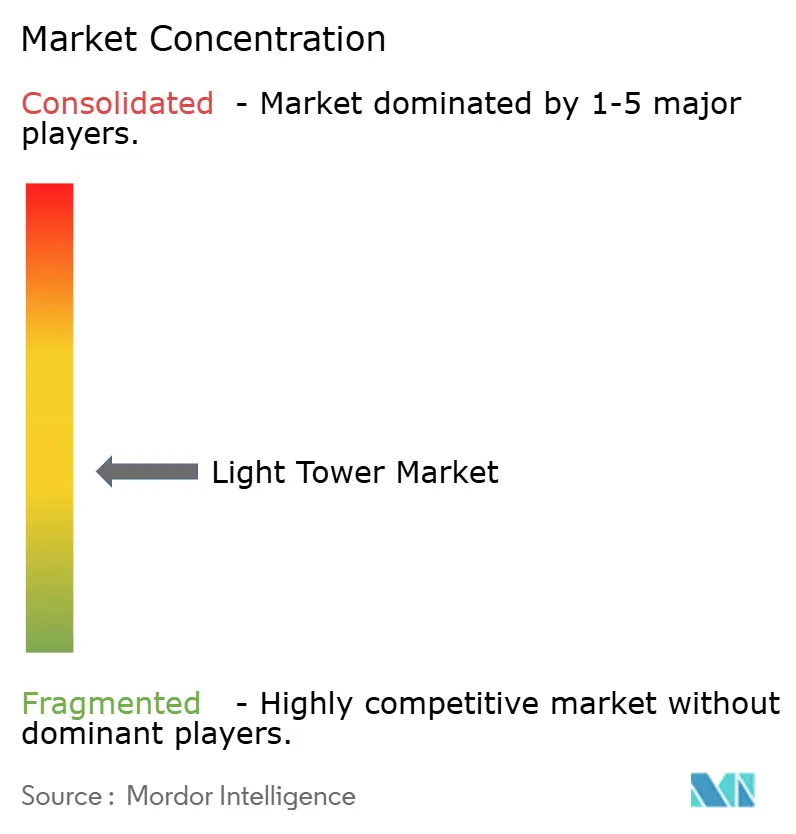

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Iluminação por Mordor Intelligence

O tamanho do mercado de torres de iluminação foi avaliado em USD 4,87 bilhões em 2025 e estima-se que cresça de USD 5,08 bilhões em 2026 para atingir USD 6,28 bilhões até 2031, a um CAGR de 4,32% durante o período de previsão (2026-2031). A resiliência da demanda decorre da necessidade de iluminação confiável e móvel em canteiros de obras, mineração, petróleo e gás e locais de resposta a emergências. Os empreiteiros favorecem equipamentos energeticamente eficientes, impulsionando uma rápida migração para unidades LED e um movimento paralelo em direção a fontes de energia híbridas que reduzem o consumo de combustível e as emissões. Os fornecedores de aluguel estão modernizando suas frotas para cumprir as normas Tier-4 e Stage V e atingir metas de custo total de propriedade. Protótipos de células de combustível de hidrogênio e sistemas solares-híbridos ampliam o portfólio tecnológico, enquanto políticas ambientais mais rígidas criam espaço para designs premium focados em tempo de operação, atenuação de ruído e telemática.

Principais Conclusões do Relatório

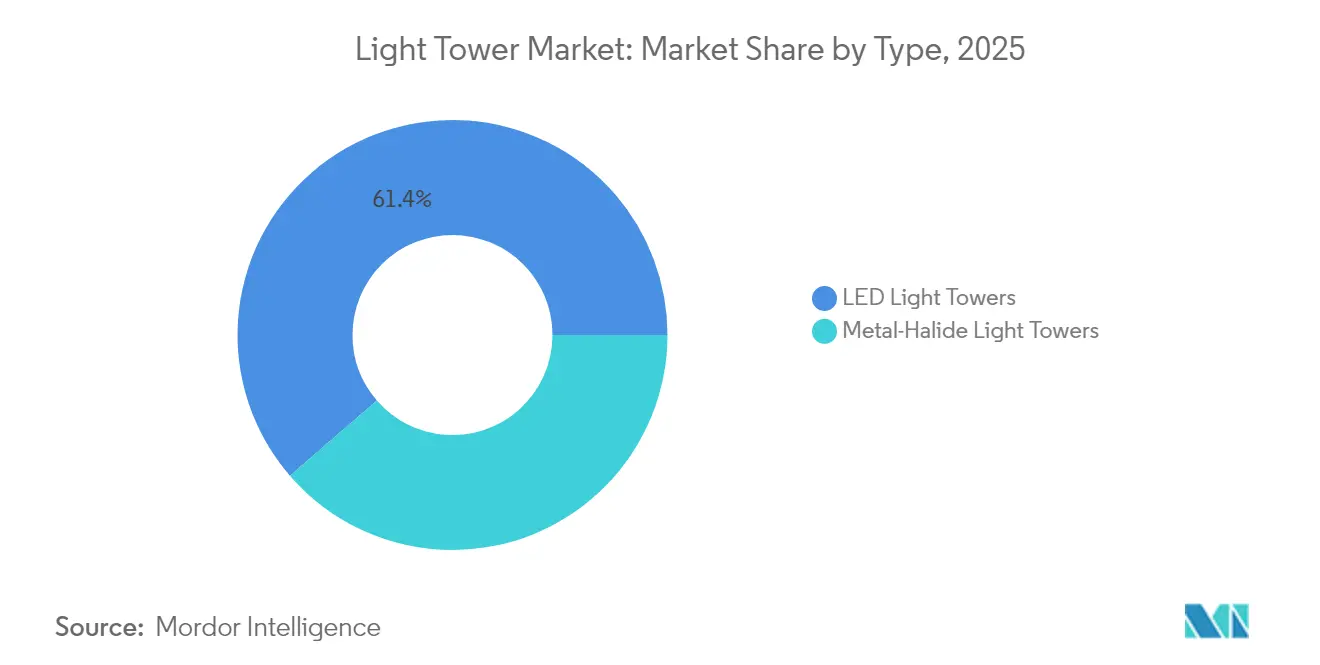

- Por tipo, as torres LED lideraram com 61,35% de participação na receita em 2025; as variantes solares-híbridas devem expandir a um CAGR de 6,91% até 2031.

- Por fonte de energia, os modelos a diesel detinham 69,20% da participação do mercado de torres de iluminação em 2025, enquanto as soluções solares-híbridas registram o maior CAGR esperado de 6,91% até 2031.

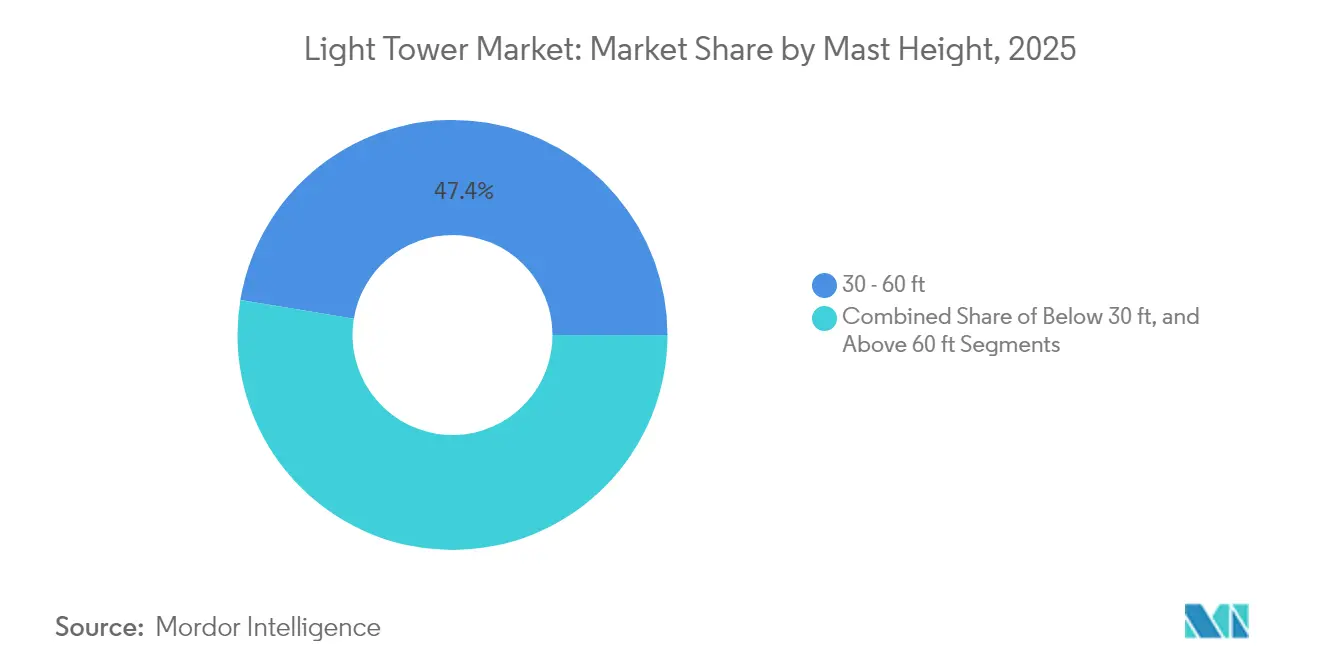

- Por altura do mastro, a faixa de 30 a 60 pés capturou 47,40% do tamanho do mercado de torres de iluminação em 2025; as unidades acima de 60 pés devem crescer a um CAGR de 5,86% entre 2026-2031.

- Por mobilidade, os sistemas montados em reboque lideraram com 82,30% de participação em 2025; os designs montados em skid apresentam o crescimento mais rápido, a um CAGR de 5,04% até 2031.

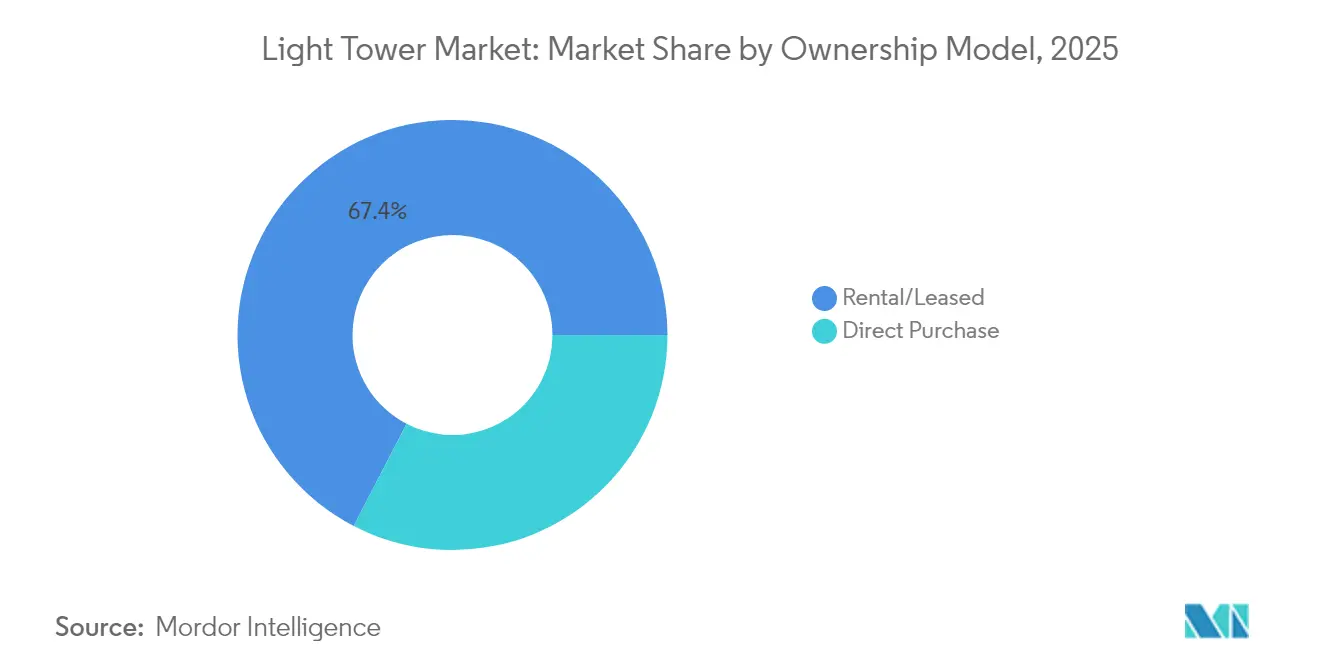

- Por modelo de propriedade, o segmento de aluguel representou 67,40% do tamanho do mercado de torres de iluminação em 2025 e avança a um CAGR de 5,18% até 2031.

- Por usuário final, a construção dominou com 44,60% de participação na receita em 2025; as operações de petróleo e gás estão posicionadas para o CAGR mais rápido de 5,52% entre 2026-2031.

- Por geografia, a América do Norte detinha 33,60% da participação do mercado de torres de iluminação em 2025; a Ásia-Pacífico deve registrar um CAGR de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Torres de Iluminação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos programas de reparo de infraestrutura 24 × 7 | +1.2% | América do Norte | Médio prazo (2-4 anos) |

| Rápida substituição por LED em frotas de aluguel | +0.9% | Europa | Curto prazo (≤ 2 anos) |

| Torres solares-híbridas em plataformas remotas de petróleo e gás | +0.7% | Oriente Médio e África | Médio prazo (2-4 anos) |

| Normas Tier-4 e Stage V impulsionando a adoção de híbridos | +1.1% | Global (foco na América do Norte e Europa) | Médio prazo (2-4 anos) |

| Megaprojetos de mineração elevando a demanda por mastros de grande altura | +0.4% | Ásia-Pacífico (Austrália) | Longo prazo (≥ 4 anos) |

| Aumento do financiamento para socorro em desastres | +0.5% | ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Programas de Reparo de Infraestrutura 24 × 7 na América do Norte

As reformas ininterruptas de pontes, aeroportos e rodovias criam uma demanda sustentada por torres de alto rendimento capazes de operar em múltiplos turnos. A Sociedade Americana de Engenheiros Civis aponta uma lacuna de infraestrutura de USD 9,1 trilhões que acelera os cronogramas de trabalho noturno e intensifica os requisitos de iluminação.[1]Sociedade Americana de Engenheiros Civis, "Uma Avaliação Abrangente da Infraestrutura dos Estados Unidos 2025," infrastructurereportcard.org Os orçamentos municipais refletem essa urgência; San Diego destinou USD 451,37 milhões para modernização de iluminação pública entre 2025-2029, sinalizando uma ampla aquisição de unidades portáteis.[2]Cidade de San Diego, "Perspectiva de Planejamento de Infraestrutura de Capital para Cinco Anos do Exercício Fiscal 2025-2029," sandiego.gov As fichas técnicas dos equipamentos agora destacam tanques de combustível estendidos e telemática para monitoramento de tempo de atividade. Os fabricantes respondem com designs como o Maxi-Lite da Allmand, com autonomia de 175 horas, uma especificação que atende às solicitações dos empreiteiros por menos reabastecimentos.

Rápida Migração para Substituição por LED em Frotas de Aluguel na Europa

As empresas de aluguel europeias competem com base no custo operacional total, impulsionando a conversão de frotas de vapor metálico para LED. As restrições de ruído e emissões em zonas urbanas densas aceleram a transição, pois as luminárias LED reduzem o consumo de combustível e as visitas de manutenção. A série GLT da Generac Mobile agora oferece arranjos LED ajustáveis e variantes híbridas que atendem aos rigorosos padrões municipais. Os pioneiros obtêm vantagens em licitações quando os contratos públicos pontuam critérios de sustentabilidade. A tendência de substituição também alterou os cálculos de valor residual, com as unidades LED alcançando preços de revenda mais altos, um benefício refletido nas estruturas de tarifas de aluguel que favorecem modelos energeticamente eficientes.

Crescente Implantação de Torres Solares-Híbridas em Plataformas Remotas de Petróleo e Gás no Oriente Médio e África

As configurações híbridas que combinam painéis fotovoltaicos, baterias e pequenos motores a diesel reduzem a logística de combustível em até 80% em ambientes desérticos. A ScienceDirect relata que a integração de energia solar com armazenamento estabiliza sistemas fora da rede e reduz os custos do ciclo de vida.[3]ScienceDirect, "Integração de Energia Solar e Eólica à Rede Elétrica para Suporte Comunitário," sciencedirect.com As grandes empresas de petróleo utilizam essas torres para cumprir metas corporativas de descarbonização, mantendo rigorosos mandatos de tempo de atividade. Os custos operacionais previsíveis protegem os orçamentos da volatilidade dos preços do diesel, e o monitoramento remoto reduz as visitas de técnicos ao local. Os fornecedores estão ampliando invólucros robustecidos, mastros resistentes à corrosão e painéis resistentes à poeira para atender às demandas climáticas regionais, criando uma linha de produtos de nicho, porém lucrativa, dentro do mercado de torres de iluminação.

Rigorosas Normas de Emissão Tier-4 e Stage V Impulsionando a Adoção de Equipamentos Movidos por Energia Híbrida

Os padrões multipoluentes de 2027 da Agência de Proteção Ambiental dos Estados Unidos visam uma redução de 50% nos gases de efeito estufa em relação aos níveis de 2026, pressionando indiretamente as categorias de equipamentos fora de estrada.[4]Agência de Proteção Ambiental, "Padrões de Emissões Multipoluentes para Anos-Modelo 2027 e Posteriores," federalregister.gov As regras paralelas do Stage V europeu exigem filtros de partículas diesel em motores pequenos, adicionando custo e complexidade. As torres híbridas com motores inteligentes de partida e parada e grandes pacotes de baterias oferecem um caminho de conformidade enquanto reduzem o consumo de combustível. O GLT4-A Hybrid da Generac combina um motor de 2 cilindros com armazenamento de íons de lítio, estendendo os intervalos de manutenção e reduzindo as emissões no local. As frotas de aluguel migram para esses modelos para garantir disponibilidade transfronteiriça sem unidades de conformidade separadas, reforçando a adoção de híbridos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para torres movidas a hidrogênio | -0.7% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Tempo de inatividade operacional por descarga de bateria no frio nórdico | -0.3% | Países nórdicos | Curto prazo (≤ 2 anos) |

| Preços voláteis do diesel distorcendo as tarifas de aluguel | -0.5% | Global | Médio prazo (2-4 anos) |

| Licenciamento complexo para iluminação temporária em cidades da União Europeia | -0.4% | Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Torres Movidas a Hidrogênio

As unidades de células de combustível eliminam as emissões de combustão, mas custam de três a quatro vezes mais do que os modelos convencionais a diesel. Os departamentos de compras focados em períodos de retorno frequentemente adiam as aquisições, apesar das economias no ciclo de vida. A infraestrutura limitada de reabastecimento restringe as implantações a locais piloto e eventos de alto perfil. À medida que os centros de hidrogênio se expandem e os preços das células caem, espera-se que as barreiras de adoção recuem, mas o crescimento de curto prazo permanece moderado por orçamentos de capital apertados e pressões de licitação de projetos.

Tempo de Inatividade Operacional Devido à Descarga de Bateria em Climas Nórdicos Frios

A capacidade dos íons de lítio diminui acentuadamente em temperaturas abaixo de zero, reduzindo a autonomia e forçando trocas mais frequentes. Os empreiteiros na Finlândia, Suécia e Noruega mantêm frotas de unidades a diesel como backup, comprometendo a utilização de modelos a bateria ou híbridos. Os fornecedores estão testando invólucros aquecidos e composições químicas otimizadas para baixas temperaturas, mas o hardware adicional eleva o preço de compra e a complexidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Economias Operacionais do LED Reforçam a Liderança de Mercado

As torres LED retiveram 61,35% de participação no mercado de torres de iluminação em 2025 e continuam crescendo a um CAGR de 4,38%. A redução da potência e a vida útil das lâmpadas superior a 50.000 horas reduzem o consumo de combustível e os intervalos de manutenção, tornando o LED a especificação padrão para licitações de aluguel que pontuam em métricas de sustentabilidade. A saída de luz branca brilhante melhora a visibilidade no canteiro de obras, reduzindo as taxas de acidentes e alinhando-se com as listas de verificação de segurança regulatórias. Os empreiteiros de construção na Europa urbana especificam cada vez mais arranjos LED de baixo brilho para cumprir as ordenanças de ruído e poluição luminosa.

Os sistemas de vapor metálico persistem em aplicações industriais pesadas de nicho, onde a saída de lúmens muito alta por luminária é priorizada em detrimento do consumo de combustível. Os fabricantes respondem com invólucros robustecidos e lâmpadas de ignição rápida para encurtar os tempos de aquecimento. A inovação de produtos se estende por ambos os formatos; o Hilight V4+ da Atlas Copco protege os componentes sob uma cobertura moldada e acomoda 16 unidades por caminhão de 13 m, demonstrando como a eficiência de design complementa o desempenho de iluminação. A coexistência de LED e vapor metálico mantém as cadeias de suprimento de componentes diversificadas, mas inclina os orçamentos de P&D em direção às tecnologias de estado sólido.

Por Fonte de Energia: A Dominância do Diesel Encontra a Pressão das Energias Renováveis

As torres movidas a diesel representaram 69,20% da participação do mercado de torres de iluminação em 2025, beneficiando-se da infraestrutura de abastecimento ubíqua e da confiabilidade comprovada em campo. Os motores Tier-4 com gerenciamento eletrônico reduzem as emissões e o tempo de marcha lenta, enquanto as funções automáticas de partida e parada alinham o tempo de operação com a demanda real de iluminação, reduzindo as contas de combustível. Esses aprimoramentos permitem que as unidades a diesel permaneçam competitivas em ambientes remotos ou extremos, onde a exposição solar ou o desempenho da bateria são incertos.

Os designs solares-híbridos registram o maior CAGR previsto de 6,91%. Os painéis integrados carregam as baterias a bordo durante o dia, permitindo operações silenciosas à noite, com pequenos motores ativados apenas sob limites de baixo estado de carga. O HiLight BI+4 da Atlas Copco combina pacotes de íons de lítio com um micro-motor a diesel, reduzindo a emissão de dióxido de carbono em mais da metade ao longo de uma semana de trabalho padrão. Os protótipos de células de combustível de hidrogênio, como a frota de 500 unidades concluída pelo TCP Group em 2025, prometem desempenho com zero emissões locais, mas permanecem com custo elevado. As torres conectadas diretamente à rede preenchem funções especializadas em tunelamento e grandes eventos onde há energia de rede disponível, demonstrando a combinação tecnológica diversificada dentro do mercado mais amplo de torres de iluminação.

Por Altura do Mastro: Unidades Versáteis de Faixa Intermediária Ancoram as Decisões de Frota

As unidades entre 30 pés e 60 pés representaram 47,40% do tamanho do mercado de torres de iluminação em 2025. Seu raio de cobertura é adequado para a maioria das obras civis, eventos esportivos e configurações de socorro em desastres, preservando a praticidade de reboque. As seções telescópicas padronizadas facilitam a manutenção e a logística de peças de reposição, fortalecendo seu status como itens essenciais das frotas de aluguel. O mastro de cinco seções do Wacker Neuson LTW20 gira 360°, oferecendo cobertura flexível a partir de uma área de ocupação compacta.

A demanda por mastros acima de 60 pés está crescendo a um CAGR de 5,86%, impulsionada pela mineração australiana e pelos extensos corredores de infraestrutura, onde menos torres de alta capacidade reduzem a mão de obra de implantação. As torres mais altas apresentam estabilizadores reforçados e controles remotos de guincho que melhoram a segurança durante a elevação e o abaixamento. A categoria abaixo de 30 pés se mantém estável para locais urbanos confinados e cenários de resposta rápida, como áreas de triagem de primeiros socorristas.

Por Mobilidade: As Unidades Montadas em Reboque Permanecem como o Principal Recurso

As torres montadas em reboque capturaram 82,30% de participação em 2025, refletindo a natureza itinerante da construção, eventos e operações de emergência. Estruturas de reboque homologadas para uso em estradas, braços de apoio articulados e mastros dobráveis suportam a relocação rápida. A série móvel da Rishabh Engineering oferece rotação de 360°, opções de cabeçote LED ou vapor metálico e invólucros à prova de intempéries adequados para climas de monção. As altas taxas de utilização nas frotas de aluguel sustentam uma demanda estável.

Os sistemas montados em skid crescem 5,04% ao ano, sendo preferidos para implantações semipermanentes em minas e plataformas de petróleo. A eliminação de eixos e freios reduz os custos e diminui os pontos de falha. Os operadores frequentemente integram os skids com redes de gerenciamento de energia do local que automatizam os cronogramas de iluminação e relatam os níveis de combustível. Os designs híbridos de skid com bolsos para empilhadeira proporcionam mobilidade ocasional sem o custo total de um reboque, diluindo as fronteiras tradicionais de mobilidade dentro do mercado de torres de iluminação.

Por Modelo de Propriedade: O Aluguel Lidera à Medida que a Tecnologia Evolui

As empresas de aluguel forneceram 67,40% das unidades implantadas em 2025, e o segmento mantém uma perspectiva de CAGR de 5,18%. Os empreiteiros convertem despesas de capital em custos operacionais baseados em projetos, acessam modelos mais recentes em conformidade com as normas de emissões e terceirizam a manutenção. A United Rentals registrou USD 14,3 bilhões em receita em 2023, com telemática proprietária permitindo que os clientes rastreiem ativos em canteiros de obras. Os ciclos de renovação de frotas se encurtam à medida que as atualizações de LED, híbrido e telemetria melhoram a utilização e os prêmios de tarifa.

A propriedade direta persiste para minas, refinarias e municípios com necessidades de iluminação previsíveis durante todo o ano. Os compradores avaliam a depreciação em relação aos custos de manutenção e ao risco regulatório. Os fornecedores oferecem calculadoras de custo total de propriedade e garantias estendidas para fortalecer as propostas de valor. Os programas de arrendamento com cláusulas de compra diluem as fronteiras entre o aluguel puro e a propriedade, criando caminhos de aquisição flexíveis.

Por Setor do Usuário Final: Construção Estável, Petróleo e Gás em Aceleração

Os projetos de construção representaram 44,60% da receita em 2025, refletindo a escala do setor e o uso de turnos noturnos para encurtar os prazos e cumprir as restrições de tráfego diurno. Os pacotes de infraestrutura federais nos Estados Unidos e no Canadá canalizam recursos para pontes, aeroportos e renovações de estradas, garantindo uma contratação sustentada de equipamentos. Os arranjos LED com ângulos de feixe ajustáveis minimizam as reclamações de brilho perto de residências urbanas, auxiliando na aprovação de licenças.

As operações de petróleo e gás devem crescer a um CAGR de 5,52%. As plataformas remotas dependem de equipamentos capazes de operação 24/7, baixa frequência de manutenção e resistência à penetração de areia. As torres LED MLT6SMD da Generac operam ao lado de geradores a diesel MMG185CAN em projetos de ouro no Klondike, comprovando a resiliência em climas adversos. Mineração, eventos, plantas industriais e logística militar representam nichos adicionais estáveis, cada um ditando restrições específicas de lúmens, autonomia e transporte.

Análise Geográfica

A América do Norte liderou o mercado de torres de iluminação com 33,60% de participação em 2025. Os mandatos de renovação de infraestrutura, as rigorosas regulamentações de segurança e os frequentes eventos climáticos extremos sustentam a demanda ao longo do ano. A Sociedade Americana de Engenheiros Civis ressalta a lacuna de investimento que impulsiona os cronogramas de construção noturna. A estratégia de Manitoba para 2024/2025 inclui a modernização das luzes de pista para atender às regras do Transporte Canadá, destacando a contribuição da aviação. Os gigantes do aluguel aproveitam plataformas digitais como o Total Control para otimizar a alocação de frotas, permitindo que os empreiteiros combinem torres, geradores e bombas em painéis unificados.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 5,12%, impulsionada por megaatividades de mineração, crescimento da população urbana e expansão da infraestrutura de energia renovável. Os projetos australianos exigem torres de mastro alto para iluminar estradas de transporte que se estendem por vários quilômetros. Em outros lugares, a rápida expansão urbana requer unidades de reboque flexíveis para desenvolvimentos de pontes, ferrovias e uso misto. A BloombergNEF estima que são necessários USD 89 trilhões em investimentos em energia para atingir o net-zero até 2050, sinalizando fluxos de capital de longo prazo para instalações de rede e energia renovável que exigirão iluminação temporária durante as fases de construção.

A Europa permanece um mercado considerável, caracterizado pelo rigoroso cumprimento das normas de emissões e pela sofisticada penetração do aluguel. As taxas de adoção de LED e híbrido superam as médias globais devido às restrições ambientais urbanas e aos mecanismos de precificação de carbono. Os incentivos governamentais para equipamentos de baixa emissão aumentam a velocidade de retorno das torres de próxima geração. O Oriente Médio e a África registram crescimento estável à medida que os operadores de petróleo, gás e serviços públicos adotam unidades solares-híbridas para locais desérticos remotos. A demanda da América do Sul varia de acordo com o ciclo de commodities; as minas de cobre e minério de ferro no Chile e no Brasil adquirem mastros mais altos e chassis robustos adequados para terrenos montanhosos. Os lançamentos de fibra de telecomunicações também estimulam os pedidos de equipamentos, pois os instaladores de rede requerem iluminação pontual para trabalhos de escavação e emenda após o amanhecer.

Cenário Competitivo

O mercado de torres de iluminação exibe concentração moderada: os líderes globais Generac, Terex, Atlas Copco e Doosan competem com especialistas regionais que se concentram em preço e proximidade de pós-venda. A diferenciação de produtos centra-se na eficiência de combustível, nível de ruído, telemática, design do mastro e tecnologia de iluminação. A Torre de Iluminação a Bateria Móvel da Generac, vencedora de um Prêmio GOOD DESIGN, elimina entradas de energia externas e atende às rigorosas ordenanças de ruído urbano.[7]Generac, "Comunicado de Imprensa do Prêmio GOOD DESIGN," investors.generac.com A Terex apresentou uma torre solar híbrida em maio de 2025 que reduz o uso de diesel em 80% e visa a sobreposição de aplicações com unidades convencionais. A Atlas Copco avança em designs modulares para reduzir os custos de envio, e a Doosan aprimora a durabilidade para modelos específicos de mineração.

As empresas de aluguel detêm um poder de negociação significativo, moldando os roteiros dos fabricantes em direção a recursos de menor custo total de propriedade, como sensores de regulação automática e análises de manutenção preditiva. Uma ação coletiva de 2025 alega fixação de preços entre as principais redes de aluguel, incluindo United Rentals e Sunbelt Rentals. O resultado pode redefinir as estruturas de preços, incentivando os fornecedores de equipamentos a oferecer financiamento direto ao empreiteiro ou modelos de assinatura.

A integração digital se aprofunda à medida que as frotas agregam dados sobre tempo de operação, horas de motor e economias de emissões de CO₂. Os fornecedores agrupam pacotes de serviços que garantem o tempo de atividade e liberam os empreiteiros da manutenção de rotina. A orientação de serviços resultante permite que os fabricantes capturem receita recorrente e sustentem as margens contra o aumento dos custos de matérias-primas de aço e baterias.

Líderes do Setor de Torres de Iluminação

Atlas Copco AB

Terex Corporation

Generac Power Systems Inc.

Larson Electronics LLC

Doosan Portable Power

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O TCP Group concluiu a produção de 500 torres móveis de células de combustível, marcando um marco na implementação de hidrogênio para iluminação portátil.

- Março de 2025: A Magni TH confirmou novos manipuladores telescópicos com Indicadores de Momento de Carga avançados para a Bauma 2025, expandindo as linhas de equipamentos complementares para canteiros de obras que requerem iluminação e içamento.

- Janeiro de 2025: A Generac apresentou um gerador residencial de espera de alto rendimento resfriado a ar que ressalta o compromisso mais amplo da empresa com soluções de energia resilientes.

- Outubro de 2024: A Generac Mobile expandiu sua família de torres GLT com dois modelos híbridos que combinam motores de alta eficiência de combustível e pacotes de baterias para prolongar a autonomia e reduzir as emissões.

Escopo do Relatório Global do Mercado de Torres de Iluminação

As torres de iluminação são caracteristicamente um arranjo de luzes de alta intensidade posicionadas em um mastro telescópico fixado a um chassi homologado para uso em rodovias. Essas torres desempenham um papel fundamental no suporte a operações essenciais realizadas em uma ampla gama de setores. Os diferentes tipos de torres de iluminação estudados no relatório são torres de iluminação LED e torres de iluminação de vapor metálico, com diversas fontes de energia, como energia solar, diesel, célula de combustível de hidrogênio e alimentação direta pela rede. Estas são implantadas para diversas aplicações de usuários finais, como construção, petróleo e gás, mineração e industrial. Além disso, o estudo considerou múltiplos fatores, como o impacto da COVID-19, parâmetros macroeconômicos e microeconômicos, gastos dos usuários finais em diversas regiões, estratégias dos fabricantes e outros KPIs para a projeção geral do tamanho do mercado

| Torres de Iluminação LED |

| Torres de Iluminação de Vapor Metálico |

| Movidas a Diesel |

| Movidas por Energia Solar-Híbrida |

| Movidas por Célula de Combustível de Hidrogênio |

| Movidas por Rede Direta/Bateria |

| Abaixo de 30 pés |

| 30 - 60 pés |

| Acima de 60 pés |

| Móvel/Montada em Reboque |

| Montada em Skid/Fixa |

| Aluguel/Arrendamento |

| Compra Direta |

| Construção |

| Petróleo e Gás |

| Mineração |

| Industrial e Manufatura |

| Infraestrutura (Rodovias, Ferrovias, Aeroportos, Portos) |

| Eventos, Esportes e Entretenimento |

| Militar, Emergência e Socorro em Desastres |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo | Torres de Iluminação LED | |

| Torres de Iluminação de Vapor Metálico | ||

| Por Fonte de Energia | Movidas a Diesel | |

| Movidas por Energia Solar-Híbrida | ||

| Movidas por Célula de Combustível de Hidrogênio | ||

| Movidas por Rede Direta/Bateria | ||

| Por Altura do Mastro | Abaixo de 30 pés | |

| 30 - 60 pés | ||

| Acima de 60 pés | ||

| Por Mobilidade | Móvel/Montada em Reboque | |

| Montada em Skid/Fixa | ||

| Por Modelo de Propriedade | Aluguel/Arrendamento | |

| Compra Direta | ||

| Por Setor do Usuário Final | Construção | |

| Petróleo e Gás | ||

| Mineração | ||

| Industrial e Manufatura | ||

| Infraestrutura (Rodovias, Ferrovias, Aeroportos, Portos) | ||

| Eventos, Esportes e Entretenimento | ||

| Militar, Emergência e Socorro em Desastres | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é a taxa de crescimento esperada para o mercado de torres de iluminação entre 2026 e 2031?

O mercado deve expandir a um CAGR de 4,32%, crescendo de USD 5,08 bilhões em 2026 para USD 6,28 bilhões até 2031.

Por que as torres de iluminação LED são preferidas em relação aos modelos de vapor metálico?

As unidades LED reduzem o consumo de combustível, estendem a vida útil das lâmpadas para além de 50.000 horas e melhoram a qualidade da luz, resultando em menores custos operacionais e conformidade com normas mais rígidas de emissões e ruído.

Qual é a importância do segmento de aluguel no mercado de torres de iluminação?

Os fornecedores de aluguel representaram 67,40% da implantação de equipamentos em 2025 e continuam crescendo a um CAGR de 5,18%, pois os empreiteiros preferem acesso flexível e baseado em projetos à tecnologia mais recente em conformidade com as normas.

Qual região deve crescer mais rapidamente e o que impulsiona esse crescimento?

A Ásia-Pacífico lidera com um CAGR de 5,12%, sustentado por projetos de mineração em grande escala, rápida urbanização e investimentos consideráveis em infraestrutura de energia renovável.

Como as regulamentações de emissões influenciam o desenvolvimento de produtos?

Os padrões Tier-4 e Stage V pressionam os fabricantes em direção a designs híbridos e dominados por baterias que reduzem as emissões e o consumo de combustível, impulsionando a P&D em motores avançados, pacotes de baterias e células de combustível de hidrogênio.

Quais desafios limitam a adoção mais ampla de torres de iluminação movidas a hidrogênio?

Os altos custos iniciais e a infraestrutura limitada de reabastecimento restringem atualmente a adoção generalizada, embora os investimentos contínuos em centros de hidrogênio devam reduzir as barreiras no médio prazo.

Página atualizada pela última vez em: