Tamanho e Participação do Mercado de Iluminação Comercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

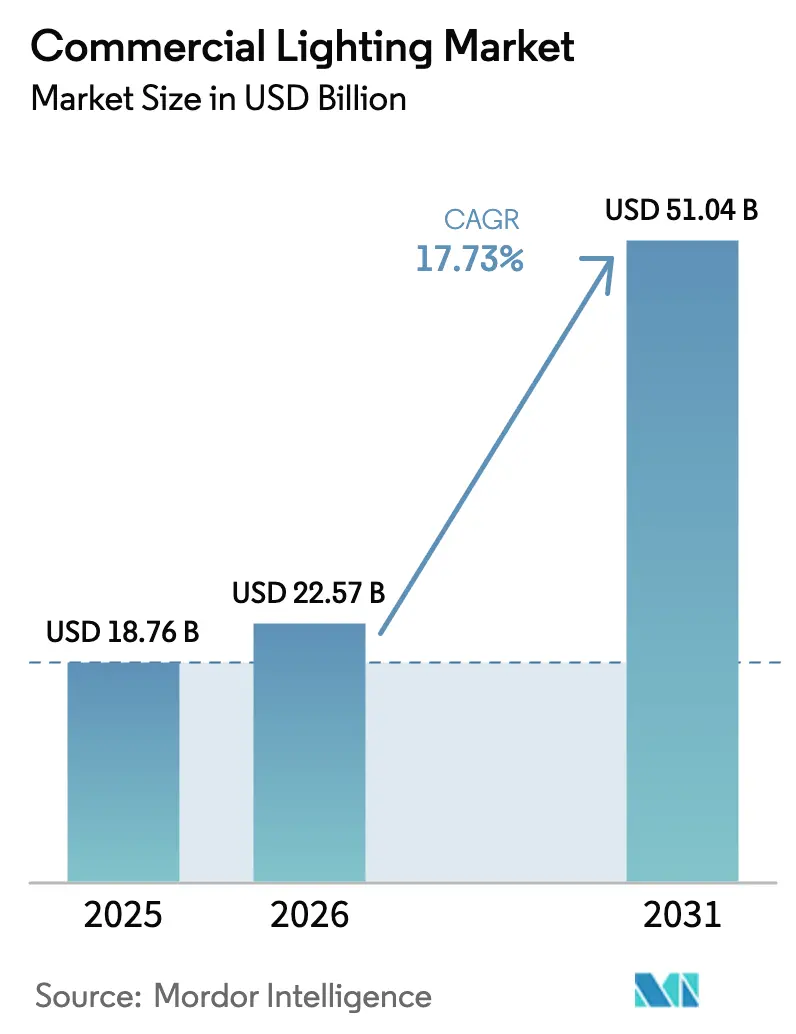

| Tamanho do Mercado (2026) | 22.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.73% CAGR |

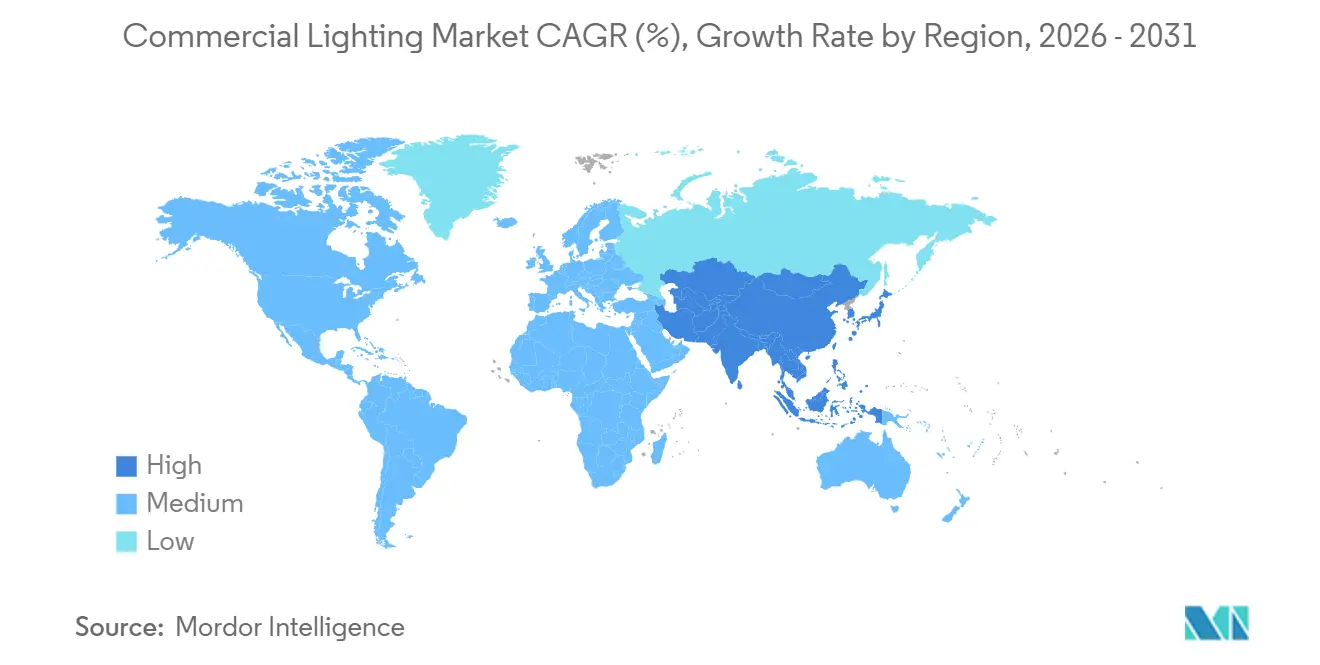

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

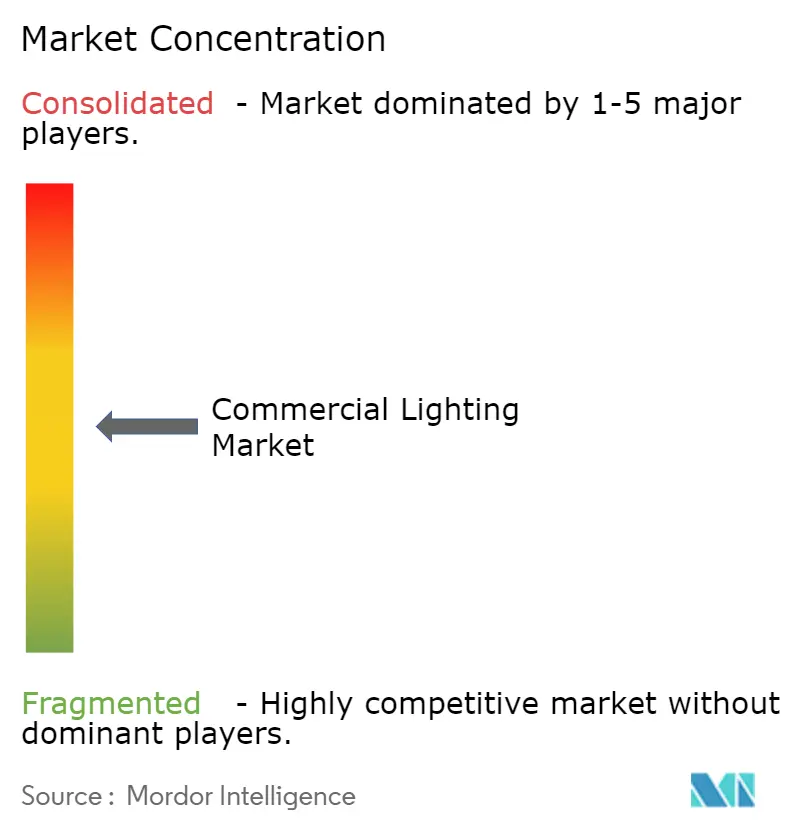

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação Comercial por Mordor Intelligence

O tamanho do mercado de iluminação comercial está projetado em USD 18,76 bilhões em 2025, USD 22,57 bilhões em 2026, e deverá atingir USD 51,04 bilhões até 2031, crescendo a um CAGR de 17,73% de 2026 a 2031. A rápida eliminação de lâmpadas fluorescentes e de descarga de alta intensidade impulsionada por políticas, a contínua queda nos preços de LED e o agrupamento de luminárias com softwares de edifícios inteligentes estão reduzindo os períodos de retorno tanto para retrofits quanto para novas construções. O interesse acentuado de investidores institucionais em estruturas de empréstimos que vinculam taxas de juros a economias de energia verificadas está canalizando capital para grandes atualizações de LED, enquanto a queda nos custos de drivers e chipsets está reduzindo os limites de custo de materiais que antes desencorajavam soluções conectadas. A atividade competitiva se concentra em produtores asiáticos verticalmente integrados que comprimem as margens das marcas ocidentais, mas esses incumbentes defendem sua participação incorporando análises, recursos de bem-estar e camadas de dados Li-Fi em luminárias premium. O mercado de iluminação comercial também começa a se beneficiar de estímulos governamentais da era pandêmica que destinaram recursos para infraestrutura resiliente, permitindo que projetos públicos subsidiem a adoção de controles em rede e ajuste centrado no ser humano.

Principais Conclusões do Relatório

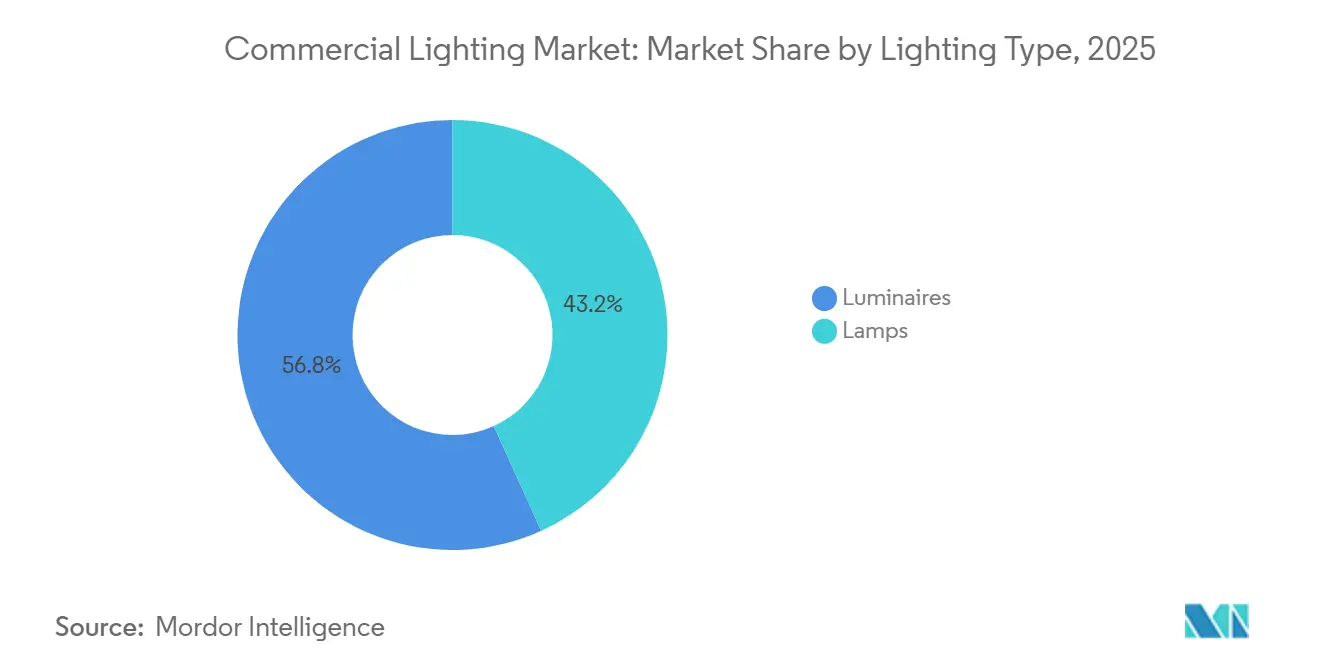

- Por tipo de iluminação, as luminárias lideraram com 56,78% de participação na receita em 2025 e estão projetadas para crescer a um CAGR de 17,79% até 2031.

- Por fonte de iluminação, os produtos LED representaram 66,59% do tamanho do mercado de iluminação comercial em 2025 e devem se expandir a um CAGR de 18,31%.

- Por usuário final, os escritórios comerciais detinham 48,07% da participação do mercado de iluminação comercial em 2025, enquanto a saúde é o segmento de crescimento mais rápido, com um CAGR de 19,02% até 2031.

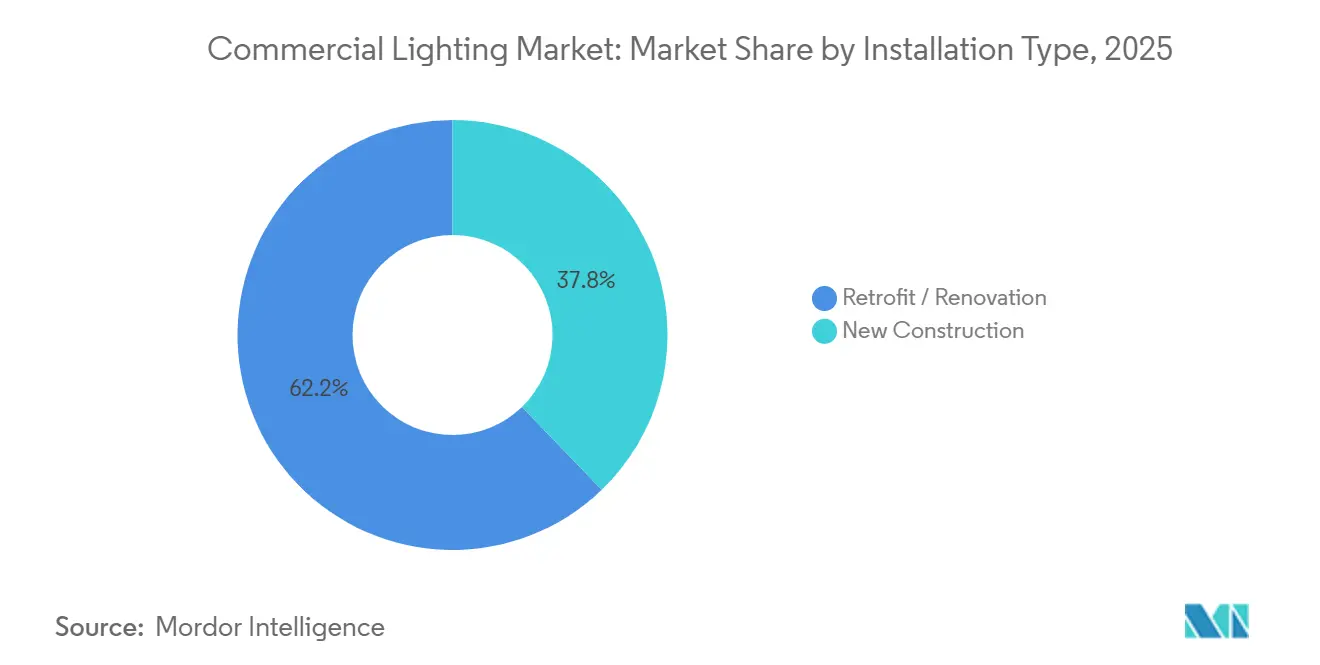

- Por tipo de instalação, projetos de retrofit e renovação responderam por 62,21% da demanda em 2025 e manterão um CAGR de 18,07% até 2031.

- Por conectividade, os sistemas inteligentes representaram 41,53% das remessas em 2025 e estão avançando a um CAGR de 19,13% até 2031.

- Por região, a Ásia-Pacífico capturou 84,12% da receita de 2025, enquanto a África é a região de crescimento mais rápido, com um CAGR de 20,06% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Iluminação Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Eficiência Energética e Adoção de LED | +4.2% | Global, com aplicação rigorosa na UE e na Califórnia | Médio prazo (2 a 4 anos) |

| Queda nos Preços de LED e Melhorias de Eficácia | +3.8% | Global, acelerado nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por Integração de Edifícios Inteligentes e IoT | +3.5% | América do Norte e UE, adoção antecipada no Conselho de Cooperação do Golfo | Médio prazo (2 a 4 anos) |

| Iluminação Centrada no Ser Humano para o Bem-Estar dos Ocupantes | +2.9% | América do Norte, Norte da Europa, Japão | Longo prazo (≥ 4 anos) |

| Luminárias com Li-Fi para Conectividade de Dados | +1.6% | Mercados-piloto da UE, campi inteligentes selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Financiamento Vinculado a ESG Acelerando Retrofits | +1.8% | Global, concentrado na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Eficiência Energética e Adoção de LED

O endurecimento dos códigos globais está removendo lâmpadas legadas dos cronogramas de especificação, comprimindo os períodos de retorno simples para menos de três anos em muitas jurisdições. A atualização do Ecodesign europeu, que entrou em vigor em 2024, proíbe fluorescentes T8 de alta potência, obrigando os proprietários de edifícios a realizar retrofits ou enfrentar multas. A revisão de 2025 do Título 24 da Califórnia eleva a eficácia mínima interna para 100 lúmens por watt e exige controles em rede em grandes espaços, excluindo efetivamente opções não conectadas de novos projetos.[1]Comissão de Energia da Califórnia, "Normas de Eficiência Energética de Edifícios 2025," energy.ca.gov A norma GB 50034-2024 da China limita a densidade de potência de iluminação e exige regulação de intensidade no perímetro, alinhando a construção nacional com seu compromisso de neutralidade de carbono até 2060. A Índia estendeu seu esquema de classificação por estrelas a luminárias comerciais em 2024, adicionando incentivos de desempenho sobre as tarifas de importação que já favorecem a montagem doméstica de LED. Em conjunto, essas medidas aceleram a remoção de uma base instalada de fluorescentes que ainda representava cerca de um terço do estoque global em 2025.

Queda nos Preços de LED e Melhorias de Eficácia

Os pacotes de LED de média potência registraram quedas de preço de dois dígitos tanto em 2024 quanto em 2025, à medida que as fábricas chinesas escalaram wafers epitaxiais de 8 polegadas e melhoraram o gerenciamento de rendimento. A Signify reportou uma queda de 15% no custo de materiais de um troffer típico, permitindo que os preços de varejo se mantivessem estáveis mesmo com o aumento das margens.[2]Signify N.V., "Relatório Anual 2024," signify.com Os pacotes de 220 lúmens por watt da Nichia e a conquista laboratorial de 240 lúmens por watt da Cree se traduzem em eficiências de sistema acima de 150 lúmens por watt em produtos de volume. A plataforma sem driver Acrich da Seoul Semiconductor reduziu 18% do custo da luminária, melhorando a confiabilidade ao eliminar a fonte de alimentação sujeita a falhas. O mercado de iluminação comercial, portanto, desfruta de um efeito de volante: o menor custo inicial expande a demanda endereçável, o que, por sua vez, permite eficiências de escala que reduzem ainda mais os preços.

Demanda por Integração de Edifícios Inteligentes e IoT

Os gerentes de instalações tratam cada vez mais as luminárias como nós em uma rede de sensores mais ampla que combina iluminação com HVAC e controle de acesso. As certificações DALI-2 globais ultrapassaram 5.000 em 2024, sinalizando uma clara tendência em direção ao controle digital interoperável.[3]Aliança DALI, "Estatísticas de Certificação 2024," dali-alliance.org O Matter 1.2 amplia essas capacidades ao permitir o comissionamento via smartphone, reduzindo a mão de obra e os custos de treinamento dos instaladores. A plataforma Atrius da Acuity Brands gerou USD 180 milhões em receita recorrente de software durante o exercício fiscal de 2025, destacando como as assinaturas de dados complementam as vendas de hardware. Os créditos WELL v2 para iluminação circadiana e controle de ofuscamento agora influenciam as decisões de locação de inquilinos, levando os incorporadores a especificar luminárias de branco ajustável. O pacote de nuvem Interact Pro da Eaton sinaliza a degradação do driver antecipadamente, reduzindo as chamadas de serviço em um quarto e fortalecendo a economia do custo total de propriedade.

Iluminação Centrada no Ser Humano para o Bem-Estar dos Ocupantes

Estudos revisados por pares confirmam que a iluminação ajustável reduz a latência de início do sono e aumenta o estado de alerta em ambientes de escritório. Hospitais que aplicam cronogramas alinhados ao ritmo circadiano relatam menos quedas de pacientes e internações pós-operatórias mais curtas, impulsionando a rápida adoção na Alemanha e na Áustria. A solução LinkRay da Panasonic adiciona comunicação por luz visível, permitindo lembretes baseados em localização em instalações de cuidados para idosos, ao mesmo tempo em que modula os níveis de lux melanópico. As diretrizes federais de design dos EUA agora especificam limiares mínimos de melanopia, incorporando métricas de bem-estar nas aquisições. Os varejistas relatam maior tempo de permanência e aumento no valor do carrinho de compras em lojas que utilizam cenas dinâmicas, convertendo o bem-estar de um centro de custo em uma ferramenta de geração de receita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade na Cadeia de Suprimentos de Componentes | -2.1% | Global, aguda na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Dependência do Ciclo da Construção | -1.7% | Global, pronunciada na China e na América do Norte | Médio prazo (2 a 4 anos) |

| Lacunas de Interoperabilidade em Sistemas Conectados | -1.3% | Mercados de adoção antecipada da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Ônus de Custos de Conformidade com Responsabilidade Estendida do Produtor e Reciclagem | -0.9% | UE, Coreia do Sul, Japão, emergindo na Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade na Cadeia de Suprimentos de Componentes

A concentração entre um punhado de fornecedores de circuitos integrados de driver e de terras raras expõe o mercado de iluminação comercial a longos prazos de entrega e picos de preços. A Texas Instruments e a STMicroelectronics controlavam cerca de 60% dos circuitos integrados de gerenciamento de energia no início de 2025, e ambas estenderam as janelas de entrega para 22 semanas devido à demanda automotiva. As cotas de exportação da China sobre fosfores dopados com európio elevaram os preços à vista em 28% em 2024, antes de se estabilizarem em meados de 2025. Fabricantes de equipamentos originais menores, sem contratos de volume, atrasaram lançamentos ou saíram dos mercados. Os montadores norte-americanos continuam a enfrentar tarifas de 25% sobre muitos módulos de LED, levando a relocalizações para o Vietnã e o México, com resultados mistos em termos de custo e prazos de qualificação.

Dependência do Ciclo da Construção

Os inícios de obras não residenciais permanecem cíclicos, limitando o crescimento de curto prazo quando os custos de empréstimos sobem. Os gastos com construção comercial nos EUA caíram 4,2% em 2024 com o aumento das taxas de juros.[4]Departamento do Censo dos EUA, "Gastos com Construção Comercial 2024," census.gov O processo de desalavancagem da China reduziu a nova área comercial construída em 11%, afetando o maior pool único de demanda por iluminação. Os retrofits ajudam a amortecer a receita, mas os proprietários frequentemente adiam atualizações discricionárias durante as recessões. O Índice de Faturamento Arquitetônico permaneceu abaixo de 50 por oito meses consecutivos até meados de 2025, sinalizando contração nos trabalhos de design e, por extensão, nos pedidos futuros de luminárias.[5]Instituto Americano de Arquitetos, "Índice de Faturamento Arquitetônico 2025," aia.org As elevadas taxas de vacância na Europa também suprimem os gastos com melhorias para inquilinos, desacelerando os ciclos de especificação para iluminação premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Iluminação: Luminárias Integradas Dominam as Especificações

As luminárias representaram 56,78% das receitas de 2025, indicando sua clara liderança sobre as lâmpadas na participação do mercado de iluminação comercial. O crescimento a um ritmo de 17,79% até 2031 sugere que os empreiteiros valorizam a economia de mão de obra que acompanha as luminárias totalmente integradas. Os projetos integrados reduzem o tempo de montagem no local em cerca de 30%, uma vantagem crítica à medida que a escassez de mão de obra qualificada infla os custos de instalação nos mercados maduros.[6]Hubbell Incorporated, "Formulário 10-K 2024," hubbell.com A dominância do segmento é sustentada por troffers embutidos e faixas lineares que se alinham com os modernos plenos rasos. Líderes de mercado como Hubbell e Acuity continuam a integrar controladores sem fio na fábrica, garantindo interoperabilidade e reduzindo erros em campo.

As capacidades de branco ajustável estão se espalhando por hotéis e hospitais, onde a diferenciação de marca e as métricas de bem-estar são importantes. A Fagerhult implantou sua plataforma Organic Response em mais de 120 hotéis nórdicos, aumentando as pontuações de satisfação dos hóspedes sem redesenhar os tetos. As luminárias de grande altura agora chegam com rádios Bluetooth e Li-Fi montados de fábrica, transformando os tetos de armazéns em redes de dados. A linha Aether da WAC Lighting oferece perfis lineares com Li-Fi embutido, uma escolha que atrai campi corporativos que buscam banda larga segura. Em contraste, o segmento de lâmpadas declina continuamente à medida que os códigos de construção exigem controles no nível da luminária incompatíveis com retrofits de base de rosca.

Por Fonte de Iluminação: Os Ganhos de Eficácia do LED Sustentam o Momentum

Os produtos LED capturaram 66,59% do valor de 2025 e se expandirão a 18,31% até 2031, sublinhando seu papel central no mercado de iluminação comercial. Eficiências no nível do sistema acima de 150 lúmens por watt e preços em queda tornam os retrofits de LED atrativos mesmo em mercados com eletricidade subsidiada. Os pacotes chip-on-board e chip-scale agora substituem os arrays de média potência mais antigos em formatos premium, oferecendo maior densidade de lúmens e superior gerenciamento térmico. A Delta Electronics lançou um downlight COB em 2025 que atinge 140 lúmens por watt a 3.000 kelvin com um índice de reprodução de cores acima de 95, visando diretamente aplicações de varejo onde a fidelidade de cores impulsiona a receita.[7]Delta Electronics, "Portfólio de Iluminação 2025," deltaww.com

As fontes convencionais continuam a recuar, aceleradas pelas taxas de descarte de lâmpadas contendo mercúrio na UE e no Japão. A OSRAM redirecionou USD 50 milhões em orçamentos de P&D de HID para componentes de LED e LiDAR após desinvestir sua unidade de lâmpadas no final de 2024. Filmes de conversão de pontos quânticos da Nanosys e da 3M entram em luminárias arquitetônicas de alto padrão, ampliando a cobertura espectral sem perda substancial de eficácia. O mercado residual de fluorescentes sobrevive em geografias de baixa renda, mas encolhe a cada ano à medida que as redes de fornecedores se dissolvem e os estoques de reposição se esgotam.

Por Usuário Final: A Saúde Emerge como Líder de Crescimento

Os escritórios comerciais permaneceram como a maior aplicação, com 48,07% da demanda em 2025, refletindo tanto a área construída quanto as frequentes reformas de inquilinos. No entanto, hospitais e clínicas ambulatoriais registram o crescimento mais rápido, com um CAGR de 19,02%, elevando o tamanho do mercado de iluminação comercial na área da saúde de nicho para mainstream. Uma meta-análise da Lancet mostrou que a iluminação ajustável reduziu em 1,2 dia a média de internações pós-operatórias, uma descoberta que ressoa com os administradores sob esquemas de reembolso baseados em valor. As luminárias de teto MediLux da Wipro combinam desinfecção por UV-C com ajuste circadiano, satisfazendo o controle de infecções e o bem-estar em uma única plataforma.[8]Wipro Lighting, "Catálogo MediLux 2025," wiprolighting.com

Os varejistas adotam cenas dinâmicas para orientar o fluxo de compradores e destacar displays sazonais, enquanto os operadores de hotelaria realizam retrofits em salões de baile e quartos de hóspedes com perfis de mudança de cor que se sincronizam com eventos. As instalações educacionais preferem painéis sem cintilação que reduzem a fadiga ocular durante o uso prolongado de telas, uma necessidade crescente em modelos de aprendizado híbrido. Os troffers com controle de ofuscamento da Syska tiveram ampla adoção em universidades do Sul da Ásia que buscam minimizar a fadiga visual entre os alunos.

Por Tipo de Instalação: A Economia do Retrofit Impulsiona a Maior Participação

Os projetos de retrofit e renovação formaram 62,21% da atividade de 2025 e manterão um CAGR de 18,07%, sinalizando que o estoque de edifícios existentes permanece o principal campo de batalha para o mercado de iluminação comercial. Os títulos verdes que canalizam capital a taxas de cupom mais baixas aceleram essas atualizações. A Iniciativa de Títulos Climáticos registrou USD 14,3 bilhões em emissões em 2024 vinculadas à eficiência de edifícios, com a iluminação respondendo por quase um quarto dos recursos elegíveis. O troffer QuickFit da ABB é instalado em menos de 10 minutos, reduzindo os custos de mão de obra em 35% e tornando a economia do retrofit atraente mesmo onde os incentivos são modestos.

As novas construções ficam para trás no crescimento relativo porque os ciclos de construção são sensíveis às taxas de juros e aos prazos de licenciamento. No entanto, quando novos projetos são iniciados, eles especificam cada vez mais controles integrados desde o primeiro dia, criando orçamentos de iluminação mais altos por metro quadrado. Os modelos de contratação de desempenho, nos quais as Empresas de Serviços de Energia financiam as atualizações e são pagas com as economias geradas, expandem-se rapidamente nos portfólios municipais, garantindo acordos de serviço plurianuais que estabilizam a receita para os fabricantes de equipamentos originais de luminárias.

Por Conectividade: A Iluminação Inteligente Ganha Tração

As luminárias não conectadas ainda detinham 58,47% das remessas em 2025, mas o segmento conectado cresce a 19,13% e deve superar a paridade antes de 2029. As certificações LEED v5 e WELL v2 exigem regulação de intensidade em rede e funções de resposta à demanda, direcionando novos projetos para plataformas inteligentes. A Agência Internacional de Energia estima economias de energia de 30% a 50% com controles digitais, benefícios que falam diretamente aos obstáculos de retorno sobre o investimento no nível do diretor financeiro. O pacote Forge da Honeywell integra iluminação, HVAC e segurança, gerando USD 95 milhões em taxas recorrentes de software durante 2024.

A interoperabilidade está melhorando com o Matter e o DALI-2, evidenciada pela ferramenta Lightsweep da GE Current, que detecta automaticamente dispositivos e configura grupos via tablet, comprimindo o comissionamento de dias para horas. Os produtos não conectados persistem em retrofits com restrições orçamentárias ou em espaços muito pequenos onde o retorno dos sensores é marginal, mas a erosão dos custos dos componentes e os incentivos regulatórios continuarão a reduzir esse nicho endereçável.

Análise Geográfica

A Ásia-Pacífico comandou uma participação de receita de 84,12% em 2025, sublinhando seu papel central no mercado de iluminação comercial. A China sozinha canalizou RMB 2,3 trilhões (USD 320 bilhões) em programas de cidades inteligentes que incluem iluminação pública e comercial inteligente, enquanto o Departamento de Eficiência Energética da Índia estabeleceu limiares mínimos de eficácia que orientam as aquisições para edifícios públicos. O Japão impôs a coleta automática de luz natural para zonas de perímetro em 2024, endurecendo ainda mais a legislação energética nacional. A Coreia do Sul subsidia até 40% dos custos de retrofit por meio de seu financiamento do Novo Acordo Verde, desbloqueando a demanda comercial apesar de um estoque de construção maduro.

A África cresce mais rapidamente, a 20,06% até 2031, impulsionada por uma urbanização anual de 4% e empréstimos de desenvolvimento multilaterais que combinam microrredes solares com pacotes de LED. O Fundo de Energia Sustentável do Banco Africano de Desenvolvimento desembolsou USD 1,8 bilhão em 2024, com projetos de iluminação comercial compreendendo 18% desse valor. A Agência de Eletrificação Rural da Nigéria instalou LEDs alimentados por energia solar em 2.500 mercados, agrupando os pagamentos por meio de quiosques móveis. Os novos padrões do Quênia se alinham com um compromisso nacional de operar com 100% de energias renováveis até 2030, tornando a eficácia do LED crítica para a estabilidade da rede.

A América do Norte e a Europa permanecem como polos de inovação, embora detenham participações globais menores. O Departamento de Energia dos EUA alocou USD 45 milhões em 2024 para pesquisa e desenvolvimento em iluminação ajustável. O banco KfW da Alemanha oferece empréstimos a 0,5% de juros para retrofits que proporcionem pelo menos 40% de economia, tornando a iluminação uma medida energética de ganho rápido. O Oriente Médio avança por meio de megacidades orientadas a projetos como NEOM, onde as luminárias Li-Fi fornecem dados sem interferência eletromagnética, enquanto o roteiro de energia limpa de Dubai para 2050 exige LEDs em todas as novas construções comerciais. A América Latina avança de forma desigual, mas os padrões PROCEL do Brasil e CONUEE do México mantêm a penetração do LED em movimento ascendente nos segmentos de varejo e hotelaria.

Cenário Competitivo

Os cinco principais fornecedores juntos detinham cerca de 35% da receita global de 2025, conferindo ao mercado de iluminação comercial uma estrutura moderadamente fragmentada que convida especialistas regionais e participantes com foco em software. Os incumbentes ocidentais protegem sua participação nas especificações com ópticas de alto índice de reprodução de cores, garantias robustas e análises integradas, mas os concorrentes asiáticos otimizados em custo estreitam os pontos de preço a cada ano. A aquisição da WiZ Connected pela Signify em 2024 demonstra uma mudança em direção ao software de assinatura que se sobrepõe ao hardware. Os depósitos de patentes se concentram em algoritmos de ajuste, modulação Li-Fi e topologias de malha sem fio, à medida que os fornecedores competem por posições de propriedade intelectual defensáveis.

Os movimentos estratégicos de 2025 sinalizam três temas. Primeiro, integração vertical: a aquisição pela Acuity da divisão de software de integração de iluminação da Distech Controls fortalece a competência em BACnet e Modbus, consolidando o papel da plataforma Atrius em 18.000 edifícios. Segundo, expansão geográfica: marcas indianas como Havells e Syska fazem parceria com distribuidores do Oriente Médio, aproveitando condições de pagamento flexíveis para vencer em segmentos sensíveis ao preço. Terceiro, salto tecnológico: Zumtobel e Fraunhofer visam luminárias Li-Fi de 100 Mbps para salas cirúrgicas, contornando o congestionamento de Wi-Fi. A corrida para entregar módulos de conectividade abaixo de USD 10 se intensifica, pois ultrapassar esse limiar torna os retrofits inteligentes neutros em custo em muitos mercados.

As barreiras à entrada aumentam em torno da conformidade regulatória, da responsabilidade estendida do produtor e das certificações de segurança de software, limitando a capacidade de escala de empresas menores. No entanto, os contratos de iluminação como serviço criam espaço para intermediários financeiros que absorvem o investimento de capital e revendem a iluminação por hora, oferecendo um novo canal comercial para fabricantes de equipamentos originais de médio porte. No geral, os fornecedores se diferenciam por meio de sensores integrados, comissionamento orientado por inteligência artificial e processamento embarcado que suporta análises de borda para utilização do espaço.

Líderes do Setor de Iluminação Comercial

ABB Ltd

Honeywell LED Lighting

Wipro Lighting Limited

Signify NV (Philips Lighting)

WAC Lighting

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Signify anunciou uma expansão de EUR 120 milhões (USD 128 milhões) de sua planta de módulos LED em Suzhou, adicionando linhas automatizadas que reduzem o custo de montagem em 22%.

- Setembro de 2025: A Acuity Brands concluiu a aquisição de USD 215 milhões da divisão de software de integração de iluminação da Distech Controls, incorporando as capacidades BACnet e Modbus à plataforma Atrius.

- Agosto de 2025: A Wipro Lighting recebeu a certificação WELL para sua série hospitalar MediLux, cobrindo 12 SKUs.

- Julho de 2025: A Zumtobel fez parceria com o Fraunhofer IPMS para desenvolver luminárias Li-Fi para salas de cirurgia, garantindo EUR 8 milhões (USD 8,5 milhões) em financiamento federal de pesquisa.

- Junho de 2025: A Hubbell lançou o Litecontrol Synapse, um pacote de gerenciamento de iluminação em nuvem implantado em 250 escritórios norte-americanos.

Escopo do Relatório Global do Mercado de Iluminação Comercial

A iluminação comercial é utilizada em locais que não são residenciais, industriais ou relacionados à manufatura, como escritórios, lojas, instituições, hospitais e edifícios governamentais. A iluminação comercial frequentemente apresenta um custo inicial mais significativo, maior vida útil, melhor durabilidade, maiores despesas de manutenção e reparo, e melhores opções de economia de energia do que outras formas de iluminação. O propósito mais crucial nos edifícios comerciais é geralmente a conclusão de uma tarefa ou atividade. Para garantir que os funcionários que trabalham na área estejam confortáveis e que os requisitos de nível de lux e os padrões de eficiência energética sejam adequados, uma empresa de design de iluminação deve produzir projetos que representem o tipo de atividade realizada na instalação.

O Relatório do Mercado de Iluminação Comercial é Segmentado por Tipo (Lâmpadas, Luminárias), Fonte de Iluminação (LED, Convencional), Usuário Final (Escritórios Comerciais, Varejo, Hotelaria e Lazer, Saúde, Outros Usuários Finais), Tipo de Instalação (Nova Construção, Retrofit/Renovação), Conectividade (Iluminação Conectada/Inteligente, Iluminação Não Conectada) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Lâmpadas |

| Luminárias |

| LED |

| Convencional (Fluorescente, Descarga de Alta Intensidade, Outras Fontes de Iluminação Convencionais) |

| Escritórios Comerciais |

| Varejo |

| Hotelaria e Lazer |

| Saúde |

| Outros Usuários Finais |

| Nova Construção |

| Retrofit / Renovação |

| Iluminação Conectada / Inteligente |

| Iluminação Não Conectada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Iluminação | Lâmpadas | |

| Luminárias | ||

| Por Fonte de Iluminação | LED | |

| Convencional (Fluorescente, Descarga de Alta Intensidade, Outras Fontes de Iluminação Convencionais) | ||

| Por Usuário Final | Escritórios Comerciais | |

| Varejo | ||

| Hotelaria e Lazer | ||

| Saúde | ||

| Outros Usuários Finais | ||

| Por Tipo de Instalação | Nova Construção | |

| Retrofit / Renovação | ||

| Por Conectividade | Iluminação Conectada / Inteligente | |

| Iluminação Não Conectada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de iluminação comercial e seu tamanho esperado até 2031?

O tamanho do mercado de iluminação comercial é de USD 22,57 bilhões em 2026 e está projetado para atingir USD 51,04 bilhões até 2031, crescendo a um CAGR de 17,73%.

Qual segmento está crescendo mais rapidamente dentro da iluminação comercial?

As instalações de saúde lideram o crescimento com um CAGR de 19,02% até 2031, impulsionadas por luminárias alinhadas ao ritmo circadiano e de desinfecção por UV-C.

Com que rapidez os sistemas de iluminação inteligente estão ganhando participação?

As plataformas inteligentes estão avançando a um CAGR de 19,13% e devem superar as luminárias não conectadas antes de 2029.

Por que os projetos de retrofit estão dominando as novas instalações?

Os retrofits capturaram 62,21% da demanda de 2025 porque o financiamento vinculado a ESG e os retornos rápidos tornam as atualizações financeiramente atraentes em comparação com novas construções.

Qual região deve crescer mais rapidamente?

A África registra o maior CAGR regional, de 20,06% até 2031, apoiada por empréstimos multilaterais, urbanização e pacotes solares fora da rede.

O que está impulsionando a queda nos preços de LED na iluminação comercial?

A fabricação em escala na Ásia-Pacífico, a melhoria nos rendimentos de wafers e as arquiteturas sem driver reduziram os preços dos pacotes de LED de média potência em dois dígitos em anos consecutivos.

Página atualizada pela última vez em: