Tamanho e Participação do Mercado de Sensores de Luz

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

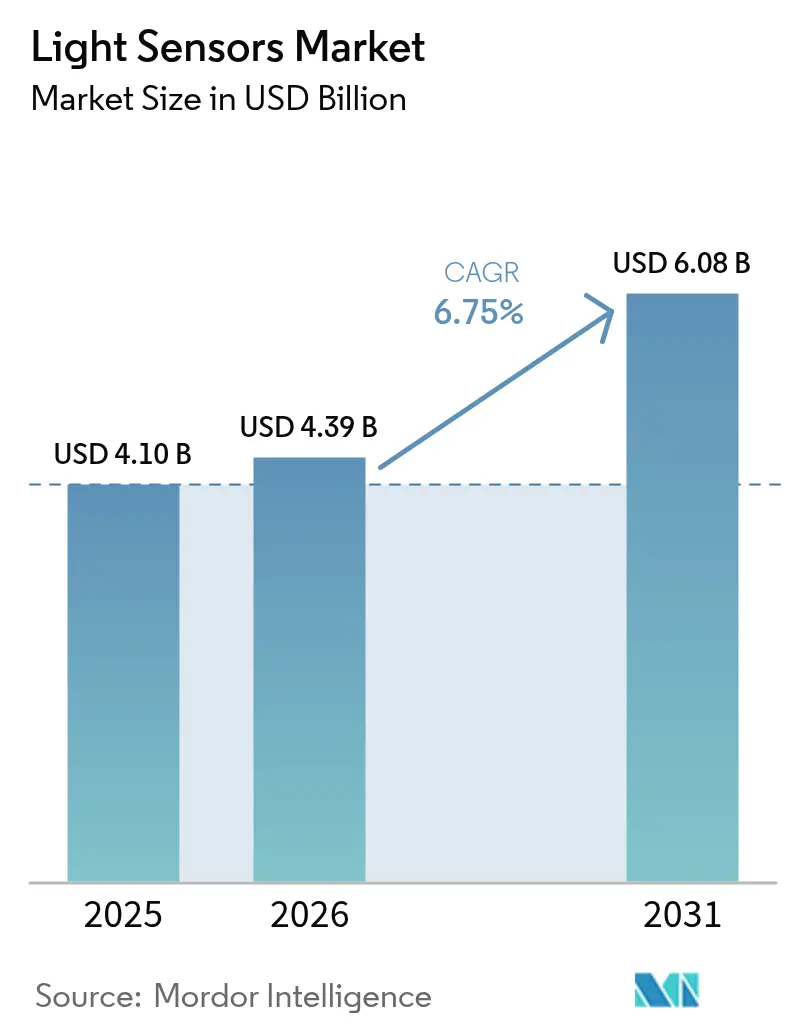

| Tamanho do Mercado (2026) | 4.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

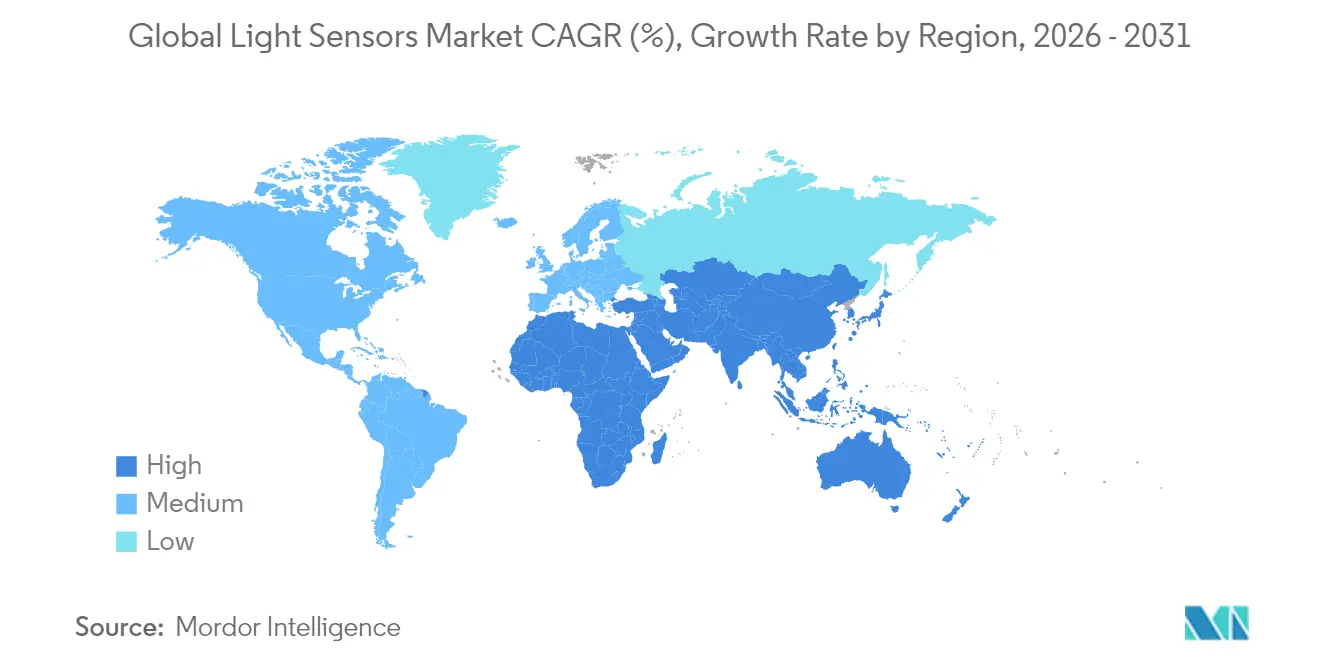

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Luz pela Mordor Intelligence

O tamanho do mercado de sensores de luz em 2026 é estimado em USD 4,39 bilhões, crescendo a partir do valor de 2025 de USD 4,1 bilhões, com projeções para 2031 mostrando USD 6,08 bilhões, crescendo a um CAGR de 6,75% entre 2026 e 2031. A resiliência da demanda decorre da ascensão paralela dos sistemas de segurança automotiva e das telas de smartphones sem moldura, ambos dependentes de detecção óptica precisa. A integração de sensores de imagem CMOS mantém os custos gerais contidos, enquanto as arquiteturas MEMS desbloqueiam fatores de forma compactos para dispositivos vestíveis. O domínio da Ásia na fabricação de semicondutores encurta os ciclos de desenvolvimento, e as regulamentações automotivas na Europa e na América do Norte sustentam compromissos de volume de longo prazo. A concorrência de preços permanece intensa em eletrônicos de consumo, mas oportunidades de margens mais elevadas persistem em LiDAR, monitoramento de motoristas e sensoriamento multiespectral para a agricultura.

Principais Conclusões do Relatório

- Por setor de uso final, os eletrônicos de consumo lideraram com 47,60% de participação de mercado de sensores de luz em 2025, enquanto o setor automotivo e de transporte avança a um CAGR de 11,80% até 2031.

- Por geografia, a Ásia-Pacífico representou 40,10% da receita em 2025; a América do Norte está preparada para a expansão regional mais rápida, com CAGR de 9,00% até 2031.

- Por tecnologia, o CMOS deteve 67,60% do tamanho do mercado de sensores de luz em 2025; espera-se que a tecnologia MEMS cresça a um CAGR de 11,10%.

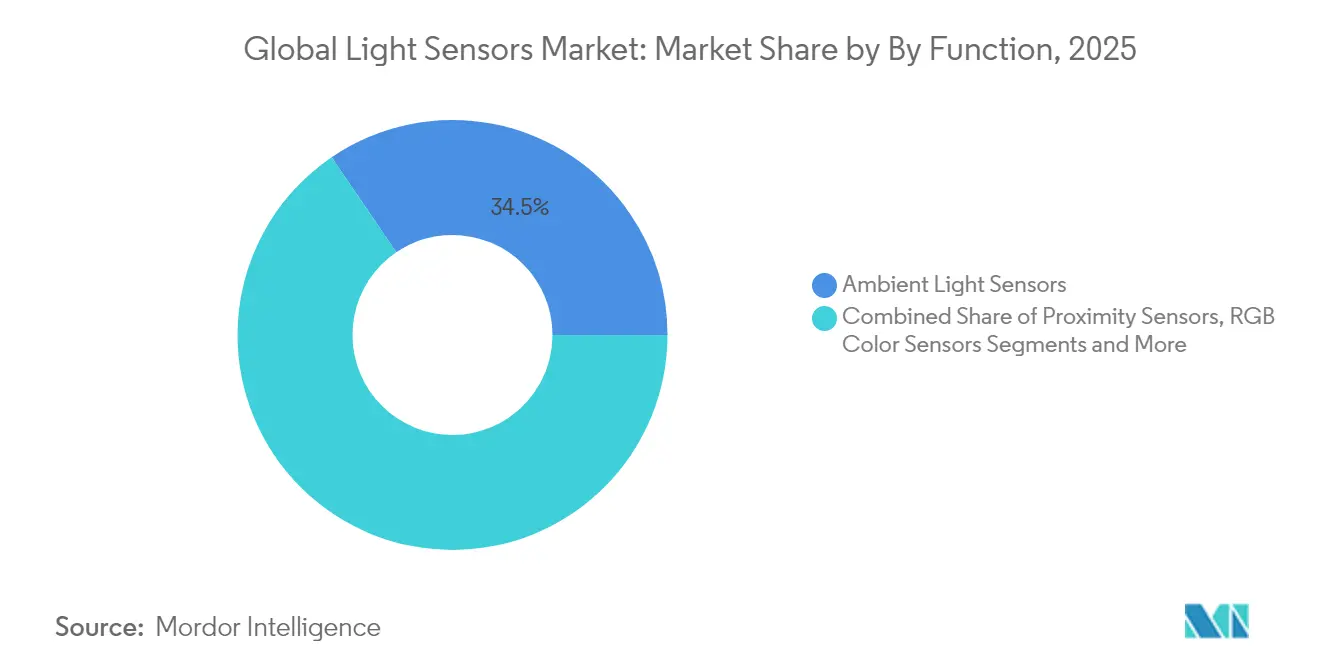

- Por função, os sensores de luz ambiente controlaram 34,50% da receita em 2025, enquanto os sensores de reconhecimento de gestos escalam a um CAGR de 13,50%.

- Por tipo de saída, os sensores digitais ocuparam 59,40% da participação no tamanho do mercado de sensores de luz em 2025 e estão previstos para expandir a um CAGR de 9,10% até 2031.

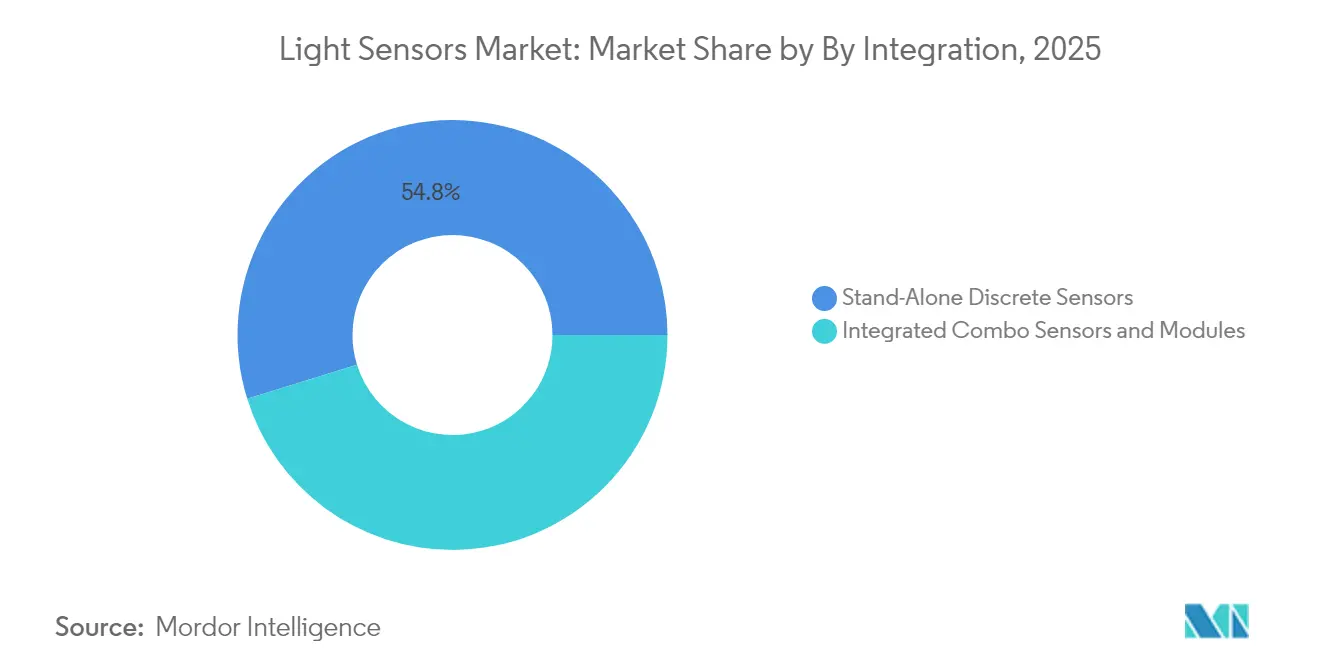

- Por nível de integração, os módulos combinados são a configuração de crescimento mais rápido com CAGR de 12,40%, embora os dispositivos discretos ainda comandem 54,80% das remessas.

- ams-OSRAM, Sony Semiconductor Solutions e STMicroelectronics capturam conjuntamente 38,00% da receita de 2024 nos segmentos automotivos e móveis premium.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Luz

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Integração Acelerada de Sensores de Luz Ambiente e Proximidade em Smartphones OLED (Ásia) | +1.8% | Ásia-Pacífico, repercussão global | Médio prazo (2-4 anos) |

| Regulamentações Obrigatórias de Luzes de Circulação Diurna e Faróis Adaptativos Impulsionando a Demanda por Sensores (Europa) | +1.2% | Europa, adoção pela América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Sensores de Luz para Câmeras e LiDAR Impulsionada por ADAS (América do Norte) | +2.1% | América do Norte, expansão global | Médio prazo (2-4 anos) |

| Códigos de Iluminação Inteligente Impulsionando Sensores UV/IV em Edifícios Comerciais (Oriente Médio) | +0.7% | Oriente Médio, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Agricultura Interna de Precisão Exigindo Sensores PAR e UV (Países Nórdicos e Leste Asiático) | +0.5% | Países Nórdicos, Leste Asiático | Longo prazo (≥ 4 anos) |

| Arquiteturas CMOS Miniaturizadas de Baixa Potência Habilitando Dispositivos Vestíveis e de RA (Global) | +1.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração Acelerada de Sensores de Luz Ambiente e Proximidade em Smartphones OLED (Ásia)

O sensoriamento por baixo da tela permite que os fabricantes de telefones removam recortes no painel frontal sem sacrificar o brilho automático ou os recursos de proximidade. O TCS3701 da ams-OSRAM mede a luz ambiente por meio dos pixels OLED e entrou em produção em massa em 2024, sendo rapidamente adotado pelos principais fabricantes de equipamentos originais chineses e coreanos. A adoção em volume acelera os investimentos na cadeia de suprimentos em pilhas ópticas ultrafinas, reforçando a liderança da Ásia na engenharia de smartphones.

Regulamentações Obrigatórias de Luzes de Circulação Diurna e Faróis Adaptativos Impulsionando a Demanda por Sensores (Europa)

As regulamentações europeias de iluminação automotiva criaram demanda sustentada por sensores de luz sofisticados à medida que os fabricantes de veículos cumprem os padrões ECE e NHTSA para sistemas de faróis adaptativos. O Regulamento ECE ONU nº 48 exige funções de iluminação específicas que requerem monitoramento contínuo da luz ambiente para otimizar os padrões e os níveis de intensidade do feixe. Esse marco regulatório levou os fornecedores automotivos a integrar vários tipos de sensores em módulos únicos, criando oportunidades para empresas que possam fornecer soluções integradas que combinam detecção de luz ambiente, sensoriamento de proximidade e capacidades de análise espectral. A ênfase das regulamentações na funcionalidade adaptativa beneficiou particularmente os fornecedores que oferecem sensores integrados com CMOS capazes de processar múltiplas condições de luz simultaneamente, atendendo aos padrões de confiabilidade automotiva. Os fabricantes de equipamentos originais europeus responderam padronizando especificações de sensores em todas as linhas de modelos, criando oportunidades de volume para fornecedores capazes de atender aos requisitos de qualificação AEC-Q100 Grau 2.[1]Serviço de Publicações da União Europeia, "Regulamento ECE ONU 48 Revisão 11," eur-lex.europa.eu

Adoção de Sensores de Luz para Câmeras e LiDAR Impulsionada por ADAS (América do Norte)

As propostas dos EUA para tornar obrigatória a frenagem de emergência automática amplificam a demanda por sensores de imagem de ampla faixa dinâmica. O ISX038 da Sony gera simultaneamente fluxos RAW e YUV a 106 dB, simplificando a arquitetura ADAS e suportando chipsets Mobileye. Os fornecedores com matrizes SPAD compatíveis com LiDAR obtêm ganhos de design antecipados em programas de automação de Nível 3.[2]Sony Semiconductor Solutions, "Sensor de Imagem CMOS de Saída Dupla ISX038," sony-semicon.com

Códigos de Iluminação Inteligente Impulsionando Sensores UV/IV em Edifícios Comerciais (Oriente Médio)

Os códigos de construção do Oriente Médio têm cada vez mais exigido sistemas de iluminação inteligentes que otimizem o consumo de energia enquanto mantêm o conforto dos ocupantes, criando novas aplicações para sensores UV e infravermelho em ambientes comerciais. O Código de Construção de Dubai de 2021 exige níveis mínimos de iluminância de 150 lux em espaços habitáveis, impulsionando a adoção de sistemas de controle de iluminação baseados em sensores que podem ajustar automaticamente a iluminação artificial com base na disponibilidade de luz natural. Esse marco regulatório criou oportunidades para os fabricantes de sensores que oferecem soluções integradas que combinam detecção de luz ambiente com sensoriamento de ocupação e capacidades de análise espectral. A ênfase da região na eficiência energética, impulsionada por iniciativas de sustentabilidade e custos crescentes de eletricidade, acelerou a adoção de sistemas de automação predial habilitados por sensores que podem reduzir o consumo de energia de iluminação em 30-50% em comparação com as abordagens convencionais.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Limites de Linearidade dos Fotodiodos em Cabines Automotivas de Baixa Iluminância | -0.8% | Global, particularmente automotivo premium | Médio prazo (2-4 anos) |

| Erosão Severa de Preços por Parte de Fornecedores Chineses de Marca Branca | -1.5% | Global, mais aguda em eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Interferência Térmica em Módulos de Smartphone com Múltiplos Sensores | -0.6% | Ásia-Pacífico, mercado global de smartphones | Curto prazo (≤ 2 anos) |

| Atrasos Regulatórios da UE na Alocação do Espectro IV para Gestos em Espaços Públicos | -0.4% | Europa, impacto global limitado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Linearidade dos Fotodiodos em Cabines Automotivas de Baixa Iluminância

A degradação do desempenho dos fotodiodos em ambientes automotivos de baixa iluminância emergiu como uma restrição técnica que limita a precisão dos sensores em aplicações de veículos premium, onde a medição precisa da luz ambiente é essencial para sistemas de iluminação avançados. Pesquisas demonstram que fotodiodos de silício convencionais apresentam características de resposta não linear abaixo de 10 lux, criando erros de medição que comprometem o desempenho dos faróis adaptativos e a otimização da iluminação interior. Essa limitação forçou os fornecedores automotivos a implementar algoritmos de calibração complexos e arquiteturas de múltiplos sensores para manter a precisão em toda a faixa dinâmica exigida para aplicações veiculares. A restrição afeta particularmente os segmentos de veículos de luxo, onde os clientes esperam transições de iluminação perfeitas e controle preciso da temperatura de cor, criando desafios de diferenciação para os fabricantes de sensores incapazes de fornecer desempenho consistente em baixa luminosidade.

Erosão Severa de Preços por Parte de Fornecedores Chineses de Marca Branca

As estratégias de preços agressivas dos fabricantes chineses de sensores criaram pressão sustentada sobre as margens em categorias de sensores de luz commoditizados, especialmente em aplicações de eletrônicos de consumo onde a diferenciação de desempenho é limitada. A intensidade competitiva se intensificou à medida que os fornecedores chineses aproveitam a escala de fabricação doméstica e subsídios governamentais para oferecer sensores a preços 40-60% abaixo dos fornecedores ocidentais estabelecidos, forçando os líderes de mercado a reavaliar suas estratégias de posicionamento. Essa pressão de preços tem sido mais aguda em aplicações de sensores de luz ambiente para smartphones e tablets, onde os requisitos funcionais foram amplamente commoditizados e os compradores priorizam a otimização de custos em detrimento de recursos premium. Os fornecedores estabelecidos responderam concentrando-se em aplicações de maior valor que exigem qualificação automotiva ou características de desempenho especializadas, ao mesmo tempo em que investem em automação de fabricação para reduzir os custos de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Reconhecimento de Gestos Impulsiona a Inovação

Os detectores de luz ambiente retiveram 34,50% da receita em 2025, confirmando sua onipresença no controle de brilho de retroiluminação e gestão de energia. Os sensores de gestos, no entanto, estão escalando a um CAGR de 13,50% com base no controle sem toque na área de saúde e em dispositivos de consumo premium. O tamanho do mercado de sensores de luz para módulos de gestos está projetado para atingir USD 1,18 bilhões até 2031, sustentado por designs de eixo duplo, como o CN0569 da Analog Devices. Os hospitais preferem interfaces sem contato, e os fabricantes de automóveis estão adicionando controles por aceno de mão aos painéis. Em paralelo, os sensores de proximidade e RGB permanecem indispensáveis para detecção de fone de ouvido e balanço de branco da câmera, garantindo fluxos de demanda diversificados.

Os fornecedores combinam funções de gesto, luz ambiente e proximidade em um único die para economizar área de placa. Esse design combinado remodela a aquisição em direção a contratos multifuncionais, aumentando os custos de troca e reforçando a fidelidade à marca. A agricultura de precisão impulsiona os sensores UV para rastreamento de PAR, enquanto os detectores multispectrais capturam nichos industriais e médicos premium onde a detecção de defeitos ou a caracterização de tecidos comanda ASPs elevados. O mercado de sensores de luz continua a recompensar as empresas que equilibram produtos de luz ambiente de alto volume com dispositivos especializados de gestos e espectrais.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Saída: A Dominância Digital Continua

Os dispositivos de saída digital compreenderam 59,40% das vendas em 2025 e estão no caminho para um CAGR de 9,10% até 2031. Os fabricantes de equipamentos originais de smartphones veem a conectividade direta I²C ou SPI como essencial para reduzir a contagem de BOM. ADCs avançados no chip e motores de histograma inclinam ainda mais a preferência para o digital. Os dispositivos analógicos persistem em domínios críticos em termos de tempo ou relacionados à segurança, como a comutação de luzes de freio, mas a lacuna se estreita à medida que surgem pipelines digitais de baixa latência.

Os integradores de sistemas valorizam as saídas de lux calibradas e a detecção de cintilação integrada que as peças digitais fornecem. Essas características simplificam a aquisição ao mover as tarefas de caracterização a montante para o fornecedor de silício. Em contrapartida, as peças analógicas mantêm uma posição em maquinário de uso pesado e ambientes legados de CLP. A diferenciação dos fornecedores se concentra cada vez mais na inteligência embarcada — filtragem de ruído e ganho automático — em vez do desempenho bruto do fotodiodo.

Por Tecnologia: O Surgimento do MEMS Desafia o CMOS

Os processos CMOS ainda respondem por 67,60% da participação de mercado de sensores de luz em 2025 graças ao reuso econômico de wafers e ao dimensionamento sem esforço abaixo de 90 nm. A abordagem se destaca onde a densidade de pixels ou a lógica no chip domina o valor. No entanto, o MEMS está crescendo a um CAGR de 11,10%, aproveitando estruturas mecanicamente ressonantes para alcançar uma relação tamanho-desempenho imbatível para headsets de RA e patches de biossensoriamento.

As remessas de MEMS ganharão com a integração monolítica com antenas de RF ou elementos de pressão, possibilitando dispositivos vestíveis com múltiplos sensores. CCD e Foto-CI ocupam sub-mercados estreitos de imagem científica e industrial que necessitam de pisos de ruído sub-eletron. Os fotodiodos permanecem em brinquedos de baixo custo ou interruptores de luz simples, mas sua participação encolhe à medida que os ASPs de CMOS caem. Os líderes de mercado se diversificam ao fabricar linhas CMOS e MEMS, protegendo-se contra recessões específicas de processo.

Por Espectro: Aplicações de Infravermelho se Aceleram

Os sensores de banda visível detiveram 56,60% da receita em 2025, impulsionados pelo brilho automático da tela e pelo controle de exposição da câmera. Os dispositivos infravermelhos, no entanto, estão acelerando a um CAGR de 12,20% à medida que os sistemas de monitoramento de motoristas, detectores de proximidade e módulos de desbloqueio facial se multiplicam. O fotodiodo de germânio da Universidade Aalto com responsividade 35% maior a 1,55 µm sinaliza um foco mais profundo em P&D na eficiência do IV. Os detectores UV ganham tração com equipamentos de desinfecção e agricultura em ambiente controlado, embora os volumes absolutos permaneçam modestos.

Por Nível de Integração: Módulos Combinados Ganham Tração

As peças discretas ainda dominam as remessas com 54,80% porque os usuários dos setores automotivo e industrial valorizam a substituibilidade. No entanto, os módulos combinados — luz ambiente + proximidade + RGB em um único pacote — estão se expandindo a um CAGR de 12,40%. O sensoriamento μLED no plano da ams-OSRAM integra detecção de impressão digital, proximidade e luz ambiente sob os pixels da tela, ilustrando a fronteira da embalagem. As soluções combinadas reduzem a área da PCB em até 40%, uma vantagem decisiva em smartphones e fones de ouvido sem fio. As preocupações com a confiabilidade estão se amenizando à medida que os avanços no encapsulamento reduzem a entrada de umidade e a incompatibilidade térmica.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Uso Final: O Impulso Automotivo se Fortalece

Os eletrônicos de consumo retiveram 47,60% da receita em 2025, mas seu crescimento desacelera à medida que a penetração de smartphones amadurece. O setor automotivo e de transporte é a estrela em ascensão, avançando a um CAGR de 11,80% na marcha em direção às funções ADAS e autônomas. Cada veículo de Nível 2+ pode embutir mais de 15 sensores ópticos para percepção da cabine e do exterior. A automação industrial se apoia na inspeção de qualidade multiespectral, enquanto a automação predial utiliza combinações de sensores de luz ambiente e PIR para reduzir as contas de iluminação. Os dispositivos médicos buscam espectrômetros biocompatíveis para monitoramento de oximetria de pulso e terapia UV, enquanto a agricultura de precisão depende dos índices PAR e UV-B para ajustar as receitas de LED.

Análise Geográfica

A Ásia-Pacífico comandou 40,10% das receitas em 2025 devido à intensa montagem de smartphones na China, à liderança em semicondutores em Taiwan e à crescente produção de veículos elétricos na Coreia do Sul. Taiwan produz 63,8% dos semicondutores globais, concedendo aos fornecedores regionais proximidade com nós avançados de 5 nm e 3 nm taiwanembassy.org. Os fornecedores chineses aproveitam os incentivos governamentais para entrar nos segmentos de sensores de luz ambiente de médio alcance, exercendo pressão de preços sobre as marcas estabelecidas.

A perspectiva de crescimento da América do Norte melhora à medida que os fabricantes de automóveis reequipam as plantas para eletrificação e autonomia de Nível 3. A Lei CHIPS e Ciência dos EUA aloca USD 52,7 bilhões para fundições domésticas, potencialmente encurtando os prazos de entrega dos sensores commerce.gov. Os fornecedores de primeiro nível abrem centros de design satélite perto de Detroit e Austin para garantir mandatos de conteúdo local.

A Europa permanece um mercado orientado por regulamentações; os códigos rigorosos de iluminação e segurança garantem uma demanda constante por sensores, embora a escassez de fábricas de wafers limite o fornecimento indígena. A Lei Europeia de Chips de EUR 43 bilhões visa dobrar a participação da região em semicondutores para 20% até 2030 ec.europa.eu. Enquanto isso, as iniciativas de cidades inteligentes do Oriente Médio criam bolsões de demanda por detectores UV/IV em projetos de construção verde. As fazendas verticais nórdicas também impulsionam a adoção de sensores UV-PAR, provando que geografias de nicho podem superar seu tamanho em categorias especializadas.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Cenário Competitivo

O setor apresenta concentração moderada. ams-OSRAM, Sony Semiconductor Solutions e STMicroelectronics detêm juntos 38% da receita de 2024. Esses líderes operam fábricas cativas de 200 mm e 300 mm, fazem parceria com montadores de módulos de primeiro nível e possuem extensas bibliotecas de patentes em filtragem espectral e óptica em nível de wafer. A atualização da fábrica austríaca da ams-OSRAM no valor de EUR 567 milhões, subsidiada sob a Lei Europeia de Chips, reforça seu status como fornecedor automotivo chave ams.com. A Sony aguça sua vantagem por meio de matrizes SPAD empilhadas que visam o LiDAR de longo alcance, enquanto a STMicroelectronics agrupa a propriedade intelectual de MCU e conectividade com a Qualcomm para empacotar sensoriamento inteligente para gateways de IoT qualcomm.com.

As empresas chinesas emergentes exploram vantagens de custo, fornecendo sensores de luz ambiente de marca branca que superam os titulares em 40-60%. O mercado de sensores de luz, portanto, se bifurca: os segmentos automotivos e industriais de alta especificação permanecem lucrativos, enquanto os sensores de telefone commoditizados testemunham compressão de margem. As alianças estratégicas ganham destaque; a parceria ST-Qualcomm conecta sensores a chips 5G, e a aquisição da Inertial Labs pela Viavi diversifica para hardware de navegação. Os fornecedores incapazes de financiar a convergência do roteiro CMOS-MEMS arriscam ser relegados a segmentos de baixa margem ou saída.

Líderes do Setor de Sensores de Luz

ams-OSRAM AG

STMicroelectronics N.V.

Broadcom Inc.

Vishay Intertechnology Inc.

Sharp Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Sony Semiconductor Solutions anunciou o sensor de profundidade SPAD empilhado IMX479 para aplicações de LiDAR automotivo, com 520 pixels dToF e capacidade de alcance de detecção de 300 metros. O sensor tem como alvo sistemas avançados de assistência ao motorista e aplicações de direção autônoma, com remessas de amostras começando no outono de 2025 a JPY 35.000 (USD 230) por unidade.

- Fevereiro de 2025: A ams OSRAM reportou fortes resultados financeiros do quarto trimestre de 2024, com receitas superando as expectativas e fluxo de caixa livre projetado superior a EUR 100 milhões em 2025. O negócio de semicondutores automotivos da empresa mostrou crescimento estrutural enquanto implementava programas estratégicos de eficiência visando EUR 75 milhões em economias.

- Janeiro de 2025: A ams OSRAM recebeu aprovação da Comissão da UE para um subsídio de investimento de EUR 227 milhões sob a Lei Europeia de Chips para expandir a fabricação de semicondutores na Áustria. O investimento total atingirá EUR 567 milhões até 2030, com foco em sensores optoeletrônicos de próxima geração para aplicações médicas e automotivas.

Escopo do Relatório do Mercado Global de Sensores de Luz

Os sensores de luz detectam e reagem a diferentes níveis de luz em aparelhos, interruptores e máquinas. Os sensores de luz variam entre aqueles que respondem a mudanças, coletam corrente ou mantêm tensão dependendo dos níveis de luz. Os sensores de luz são usados para luzes de movimento e inteligência de robôs, entre outras aplicações. Esses sensores são capazes de detectar luz que não é visível ao olho humano, como raios X, infravermelho e luz ultravioleta.

O Mercado Global de Sensores de Luz é Segmentado por Tipo (Sensoriamento de Luz Ambiente, Detector de Proximidade, Sensoriamento de Cor RGB, Reconhecimento de Gestos, Detecção de Luz UV/Infravermelha (IV)), Saída (Analógica e Digital), Setor de Usuário Final (Eletrônicos de Consumo, Automotivo, Industrial) e Geografia.

| Sensores de Luz Ambiente |

| Sensores de Proximidade |

| Sensores de Cor RGB |

| Sensores de Reconhecimento de Gestos |

| Sensores de Luz UV |

| Sensores de Luz Infravermelha |

| Sensores Multispectrais e Espectrais |

| Saída Digital |

| Saída Analógica |

| Integração CMOS |

| CCD/Foto-CI |

| Fotodiodos e Fototransistores |

| Tecnologias Baseadas em MEMS |

| Luz Visível (390-700 nm) |

| Infravermelho (Maior que 700 nm) |

| Ultravioleta (Menor que 390 nm) |

| Sensores Discretos Independentes |

| Sensores e Módulos Combinados Integrados |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Automação Industrial e Robótica |

| Casa Inteligente e Automação Predial |

| Saúde e Dispositivos Médicos |

| Agricultura e Monitoramento Ambiental |

| Aeroespacial e Defesa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |

| Benelux (Bélgica, Países Baixos, Luxemburgo) | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Israel | |

| Turquia | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN (Cingapura, Malásia, Tailândia, Indonésia, Filipinas, Vietnã) |

| Por Função | Sensores de Luz Ambiente | |

| Sensores de Proximidade | ||

| Sensores de Cor RGB | ||

| Sensores de Reconhecimento de Gestos | ||

| Sensores de Luz UV | ||

| Sensores de Luz Infravermelha | ||

| Sensores Multispectrais e Espectrais | ||

| Por Saída | Saída Digital | |

| Saída Analógica | ||

| Por Tecnologia | Integração CMOS | |

| CCD/Foto-CI | ||

| Fotodiodos e Fototransistores | ||

| Tecnologias Baseadas em MEMS | ||

| Por Espectro | Luz Visível (390-700 nm) | |

| Infravermelho (Maior que 700 nm) | ||

| Ultravioleta (Menor que 390 nm) | ||

| Por Nível de Integração | Sensores Discretos Independentes | |

| Sensores e Módulos Combinados Integrados | ||

| Por Setor de Uso Final | Eletrônicos de Consumo | |

| Automotivo e Transporte | ||

| Automação Industrial e Robótica | ||

| Casa Inteligente e Automação Predial | ||

| Saúde e Dispositivos Médicos | ||

| Agricultura e Monitoramento Ambiental | ||

| Aeroespacial e Defesa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | ||

| Benelux (Bélgica, Países Baixos, Luxemburgo) | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Israel | ||

| Turquia | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN (Cingapura, Malásia, Tailândia, Indonésia, Filipinas, Vietnã) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de sensores de luz até 2031?

O mercado de sensores de luz está previsto para atingir USD 6,08 bilhões até 2031, expandindo-se a um CAGR de 6,75%.

Qual região atualmente lidera o mercado de sensores de luz?

A Ásia-Pacífico lidera com 40,10% de participação de receita, impulsionada pela fabricação de smartphones e pela capacidade de fabricação de semicondutores.

Por que as aplicações automotivas estão crescendo mais rapidamente do que os eletrônicos de consumo?

Os mandatos regulatórios para iluminação adaptativa e recursos ADAS levam os fabricantes de automóveis a integrar mais detectores ópticos, resultando em um CAGR de 11,80% para sensores automotivos até 2031.

Como a tecnologia MEMS influencia o crescimento futuro?

Os sensores MEMS, crescendo a um CAGR de 11,10%, permitem módulos ultracompactos para dispositivos vestíveis e RA ao combinar estruturas mecânicas com fotodiodos em um único die.

Quais são as principais empresas no mercado de sensores de luz?

ams-OSRAM, Sony Semiconductor Solutions e STMicroelectronics são os líderes devido à sua integração vertical, propriedade intelectual proprietária e projetos de expansão apoiados pelo governo.

Quais fatores poderiam restringir a expansão do mercado?

A erosão de preços por fornecedores chineses de baixo custo, a não linearidade dos fotodiodos em ambientes de pouca luz e os atrasos regulatórios para o espectro de controle por gestos na Europa são os principais ventos contrários.

Página atualizada pela última vez em: