Tamanho e Participação do Mercado de Farmacovigilância

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

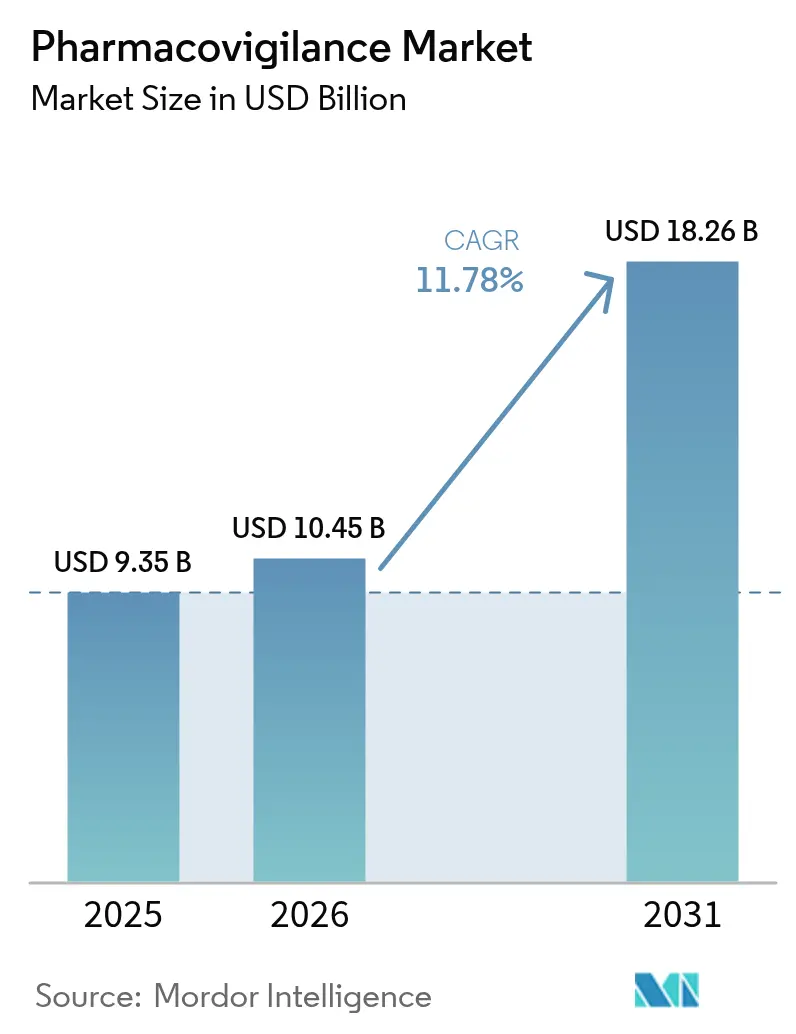

| Tamanho do Mercado (2026) | 10.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farmacovigilância por Mordor Intelligence

O tamanho do mercado de farmacovigilância foi avaliado em USD 9,35 bilhões em 2025 e estima-se que cresça de USD 10,45 bilhões em 2026 para atingir USD 18,26 bilhões até 2031, a um CAGR de 11,78% durante o período de previsão (2026-2031). A expansão dos pipelines de medicamentos, regras mais rígidas de vigilância pós-comercialização e a rápida adoção de inteligência artificial (IA) nos fluxos de trabalho de monitoramento de segurança sustentam esse impulso.[1]Agência Europeia de Medicamentos, "Orientação sobre a Aplicação do Regulamento de Variações Alterado," ema.europa.eu As empresas farmacêuticas estão redirecionando recursos para a gestão proativa de segurança à medida que biológicos, terapias gênicas e outras modalidades complexas entram em uso comercial. As organizações de pesquisa contratada (CROs) equipadas com plataformas de IA baseadas em nuvem oferecem conformidade com custo-eficiência, acelerando a mudança para terceirização. As obrigações de vigilância pós-comercialização ampliam os volumes de dados, tornando a mineração de registros eletrônicos de saúde (RES) o método de notificação de crescimento mais rápido. A América do Norte mantém a liderança devido à ciência regulatória madura, mas as iniciativas de harmonização na Ásia-Pacífico (APAC) impulsionam o crescimento de dois dígitos dessa região.[2]Administração de Alimentos e Medicamentos, "Harmonização Regulatória Internacional," fda.gov

Principais Conclusões do Relatório

- Por prestador de serviços, a terceirização contratual liderou com 54,88% de participação na receita em 2025; o segmento está se expandindo a um CAGR de 13,48% até 2031.

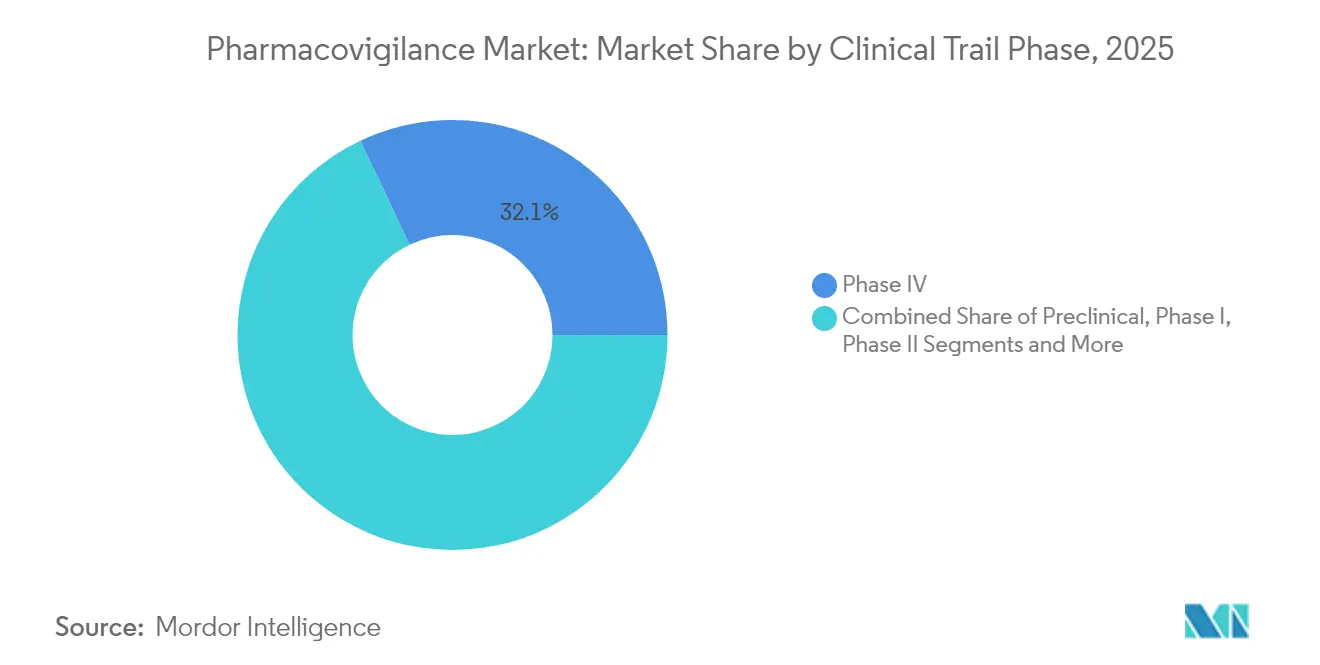

- Por fase de ensaio clínico, os estudos de pós-comercialização da Fase IV detinham 32,05% da participação do mercado de farmacovigilância em 2025, enquanto as atividades pré-clínicas registram o maior CAGR de 12,88% até 2031.

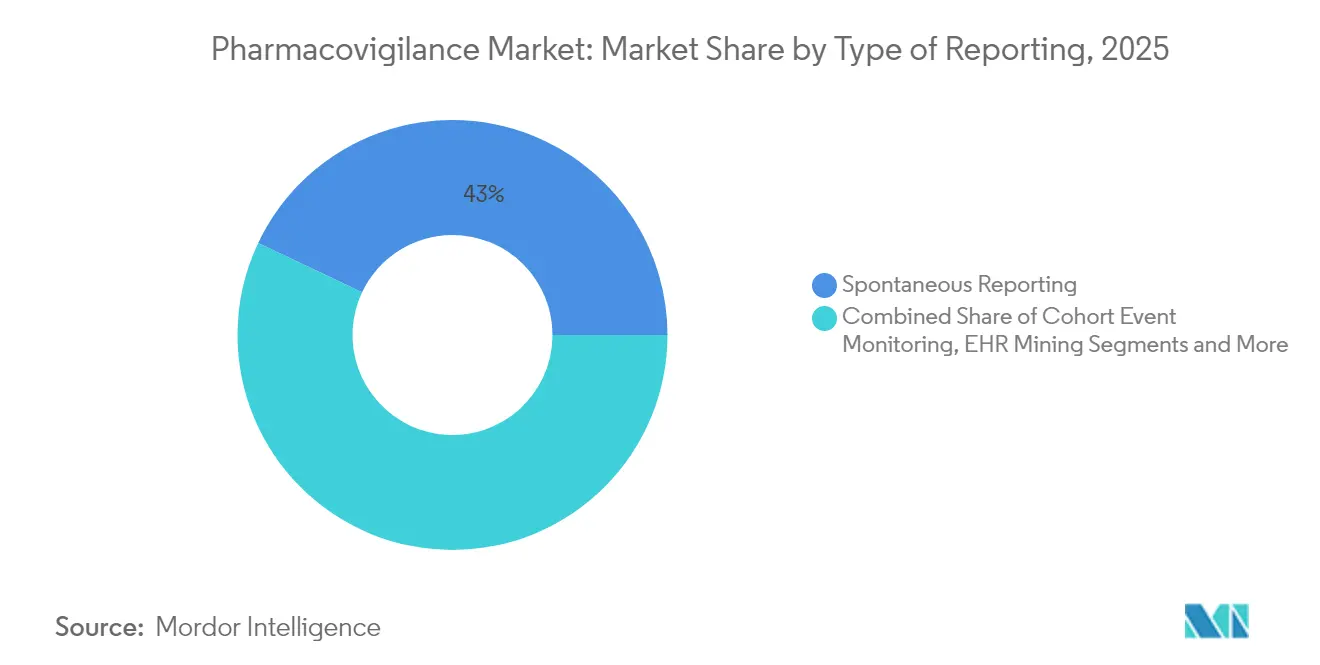

- Por tipo de notificação, a notificação espontânea comandava 42,96% da participação do tamanho do mercado de farmacovigilância em 2025; a mineração de RES está projetada para crescer a um CAGR de 14,12% entre 2026-2031.

- Por usuário final, as empresas farmacêuticas responderam por 58,91% da participação do tamanho do mercado de farmacovigilância em 2025 e os hospitais estão avançando a um CAGR de 14,18% até 2031.

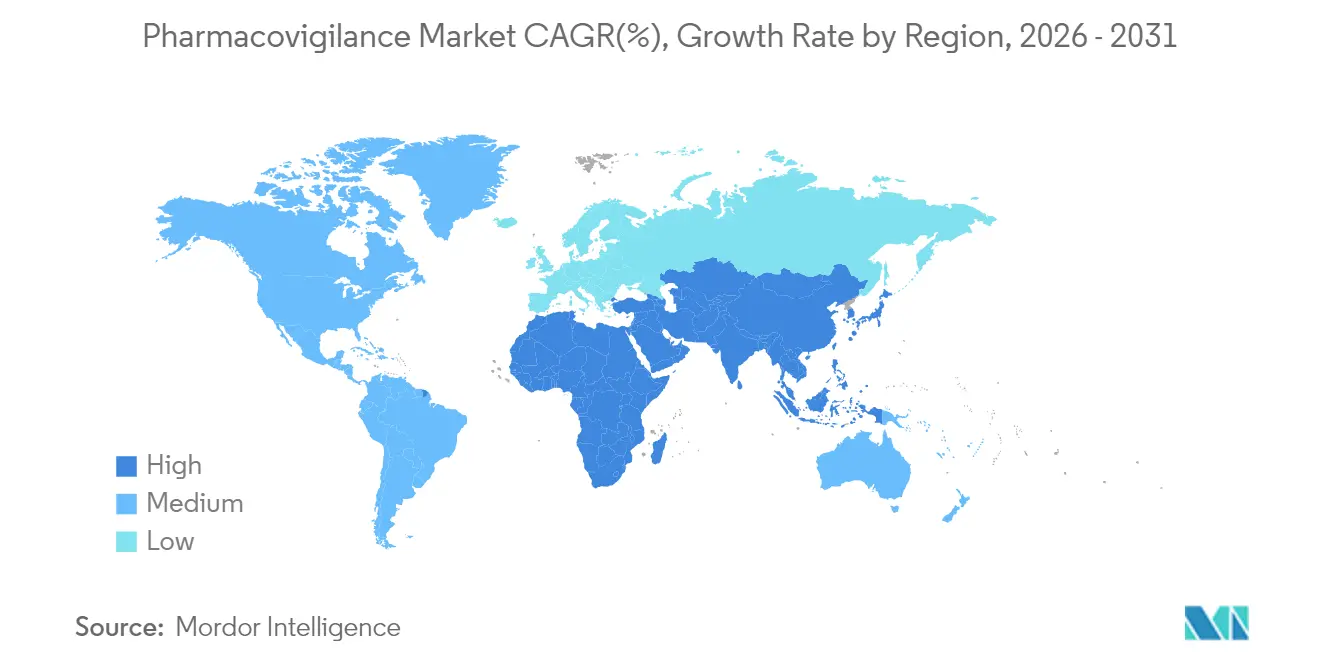

- Por geografia, a América do Norte detinha 43,62% da participação do mercado de farmacovigilância em 2025, enquanto a APAC registra o CAGR mais rápido de 13,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Farmacovigilância

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo de medicamentos e pipeline de desenvolvimento | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Crescente incidência de reações adversas a medicamentos (RAMs) | +1.8% | Global, populações em envelhecimento | Médio prazo (2-4 anos) |

| Terceirização de serviços de FV para fornecedores CRO/BPO | +2.3% | América do Norte e UE, crescendo na APAC | Curto prazo (≤ 2 anos) |

| Detecção de sinais habilitada por IA e análise preditiva | +1.9% | América do Norte e UE como núcleo, expansão para APAC | Médio prazo (2-4 anos) |

| Expansão de plataformas de evidências do mundo real (EMR) | +1.7% | EUA e UE lideram, expansão global | Longo prazo (≥ 4 anos) |

| Mandatos regulatórios rigorosos para segurança proativa pós-comercialização | +2.0% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo de Medicamentos e Pipeline de Desenvolvimento

A Administração de Alimentos e Medicamentos aprovou 50 novas entidades moleculares em 2024, ressaltando como as aprovações inovadoras ampliam os deveres de segurança pós-comercialização para cada patrocinador.[3]Administração de Alimentos e Medicamentos, "Aprovações de Medicamentos e Biológicos," fda.gov As terapias gênicas, os tratamentos com CAR-T e os produtos combinados apresentam perfis de risco únicos que exigem monitoramento vigilante ao longo do ciclo de vida do produto. As aprovações condicionais elevam ainda mais as expectativas de evidências do mundo real (EMR), redirecionando orçamentos para infraestruturas de vigilância contínua. Essas dinâmicas mantêm as equipes de farmacovigilância em um ciclo de expansão de longo prazo que sustenta o crescimento da carga de trabalho além do desenvolvimento clínico.

Crescente Incidência de Reações Adversas a Medicamentos (RAMs)

O Comitê de Avaliação de Riscos em Farmacovigilância (PRAC) da Agência Europeia de Medicamentos (EMA) enfatizou recentemente o monitoramento vitalício para receptores de CAR-T após observar possíveis malignidades secundárias.[4]Agência Europeia de Medicamentos, "Destaques da Reunião do PRAC," ema.europa.eu A polifarmácia em populações idosas multiplica as interações medicamentosas, elevando os volumes de casos de RAM. O lançamento de vacinas na era pandêmica validou a importância de redes de detecção de sinais em larga escala, capazes de processar milhões de relatórios de segurança em semanas.

Terceirização de Serviços de FV para Fornecedores CRO/BPO

Os patrocinadores estão transferindo cada vez mais as operações completas de farmacovigilância para CROs que mantêm centros globais de conformidade e mecanismos de IA desenvolvidos especificamente para essa finalidade. Esses fornecedores escalam de forma contínua entre jurisdições, permitindo que empresas de biotecnologia de médio porte cumpram regras complexas sem sustentar altos custos fixos. Os modelos de arbitragem de mão de obra na Índia e na Europa Oriental também são atrativos, mas a diferenciação agora reside na ingestão automatizada e na detecção preditiva de sinais, e não apenas na redução de custos.

Detecção de Sinais Habilitada por IA e Análise Preditiva

A IQVIA tem como meta uma redução de 50% nos gastos com processamento rotineiro de casos ao integrar copilotos de modelo de linguagem ampla (MLA) nos fluxos de trabalho diários. Enquanto isso, a Oracle incorporou recursos avançados de aprendizado de máquina em sua plataforma de segurança para triagem de alertas de literatura e automação da redação de narrativas. Os reguladores responderam com orientações preliminares que estabelecem expectativas de validação para o uso de IA na gestão de segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de segurança cibernética e privacidade de dados | -1.4% | Global, elevado na UE e nos EUA | Curto prazo (≤ 2 anos) |

| Falta de harmonização regulatória global e padrões de dados | -1.2% | Global, mercados emergentes mais afetados | Longo prazo (≥ 4 anos) |

| Escassez de talentos especializados em FV e alta rotatividade | -1.6% | América do Norte e UE em situação crítica | Médio prazo (2-4 anos) |

| Complexidade das terapias combinadas e de ATMP | -1.1% | América do Norte e UE, em expansão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Segurança Cibernética e Privacidade de Dados

A implantação em nuvem de dados sensíveis de pacientes expõe os sistemas de segurança a ransomware e intrusões de atores estatais. Violações recentes na área de saúde forçaram vários patrocinadores a suspender integrações de RES enquanto auditorias garantiam que nenhuma manipulação de sinal de segurança havia ocorrido. O Regulamento Geral de Proteção de Dados (RGPD) e leis similares exigem estratégias de minimização e localização de dados que às vezes conflitam com as ambições de análise global.

Escassez de Talentos Especializados em FV e Alta Rotatividade de Pessoal

Pesquisas do setor projetam uma escassez de 35% de profissionais qualificados em farmacovigilância até 2030, à medida que habilidades em IA, conhecimento regulatório e especialização terapêutica convergem em um único perfil. As organizações respondem com programas de aprendizagem e academias internas, mas os tempos de capacitação podem ultrapassar dois anos, criando gargalos de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fase de Ensaio Clínico: A Vigilância Pós-Comercialização Impulsiona o Crescimento

Os estudos da Fase IV detinham 32,05% da participação do mercado de farmacovigilância em 2025, refletindo a demanda dos reguladores por monitoramento vitalício de terapias inovadoras. O tamanho do mercado de farmacovigilância associado às avaliações de segurança pré-clínica está projetado para se expandir a um CAGR de 12,88% graças à análise de fases iniciais baseada em risco. Os desenhos de ensaios adaptativos encurtam as Fases II e III, mas aumentam a importância da detecção de sinais de alta fidelidade quando os produtos atingem populações amplas. As diretrizes atualizadas da ICH E6(R3) obrigam os patrocinadores a incorporar métricas de qualidade por design em todas as fases, garantindo a captura rastreável de dados de segurança desde a primeira dosagem em humanos.

O mercado de farmacovigilância responde integrando ensaios descentralizados com amostragem direta ao paciente e sensores vestíveis. Os modelos de IA simulam efeitos fora do alvo antes da primeira dosagem no paciente, dando às empresas uma vantagem inicial no planejamento de gestão de riscos. À medida que as aprovações condicionais aumentam, os orçamentos dos Estudos de Segurança Pós-Autorização (ESPA) superam os gastos tradicionais da Fase III, consolidando a dominância da Fase IV nas perspectivas de longo prazo.

Por Prestador de Serviços: A Terceirização Acelera por Meio da Integração Tecnológica

A terceirização contratual controlou 54,88% da receita total em 2025 e está prevista para crescer a 13,48% até 2031, sustentando a maior fatia do mercado de farmacovigilância. As unidades internas mantêm a tomada de decisões críticas, mas dependem cada vez mais de modelos híbridos em que as plataformas de CRO processam tarefas rotineiras. Alianças estratégicas como o pacto plurianual de IA da Parexel com a Palantir exemplificam como as CROs aprimoradas por tecnologia cultivam vantagem competitiva.

O setor de farmacovigilância agora valoriza data lakes escaláveis, processamento de linguagem natural (PLN) para literatura científica e automação de processos robóticos na ingestão. Como resultado, mesmo grandes empresas farmacêuticas migram cargas de trabalho para centros externos na Índia, Irlanda e Europa Oriental, consolidando listas fragmentadas de fornecedores em acordos de serviços principais que garantem roteiros de investimento em IA.

Por Tipo de Notificação: A Mineração de RES Emerge como Disruptora Tecnológica

A notificação espontânea permaneceu como a espinha dorsal com 42,96% em 2025, mas o tamanho do mercado de farmacovigilância vinculado à mineração de RES deve registrar o CAGR mais rápido de 14,12%. A orientação final da Administração de Alimentos e Medicamentos sobre EMR abre caminho para a extração automatizada de dados clínicos estruturados e não estruturados para complementar as submissões tradicionais de casos.

Os algoritmos de IA analisam notas médicas, resultados laboratoriais e repositórios de imagens para revelar tendências de segurança ocultas semanas antes dos relatórios espontâneos. Projetos como o ARTEMIS da Sanofi processam mais de 700.000 casos anualmente com mecanismos de PLN, liberando especialistas humanos para análise de causa raiz. Os obstáculos de padronização persistem, particularmente em torno da proveniência dos dados, mas a trajetória em direção à ingestão automatizada de EMR é clara.

Por Usuário Final: A Integração Hospitalar Transforma o Monitoramento de Segurança

As empresas farmacêuticas detinham 58,91% dos gastos de 2025, mas os sistemas hospitalares registram o maior CAGR de 14,18% à medida que os ensaios descentralizados e pragmáticos colocam as responsabilidades de segurança mais próximas do ponto de atendimento. O tamanho do mercado de farmacovigilância associado às redes de entrega integrada aumenta à medida que os hospitais implantam plataformas de EMR que alimentam dados de segurança em tempo quase real para os patrocinadores.

O pacto de cinco anos da BARDA com a Allucent ilustra como o financiamento governamental acelera a participação hospitalar em ensaios de contramedidas. No entanto, as lacunas de interoperabilidade e os regulamentos de privacidade ainda retardam o intercâmbio de dados transfronteiriços, prolongando o período de transição.

Análise Geográfica

A América do Norte capturou 43,62% do mercado de farmacovigilância em 2025 devido à alta intensidade de P&D, à avançada penetração de RES e às claras expectativas regulatórias. Os pilotos de IA ganham rápida aceitação à medida que a Administração de Alimentos e Medicamentos publica estruturas de validação por etapas, posicionando a região como referência global para a farmacovigilância digital.

A Europa segue com legislação madura sustentando a rede EudraVigilance e novos documentos de reflexão sobre IA que incentivam a inovação enquanto exigem transparência algorítmica. O foco em Medicamentos de Terapia Avançada traz necessidades especializadas de monitoramento, sustentando o investimento até 2030. O tamanho do mercado de farmacovigilância para ESPA com base na UE cresce junto com as aprovações de medicamentos órfãos.

Projeta-se que a Ásia-Pacífico registre um CAGR de 13,12%, o mais rápido do mundo, à medida que as reformas regulatórias da China e o cenário expandido de ensaios clínicos da Índia convergem. As nações da ASEAN alinham os padrões de rotulagem e submissão eletrônica, simplificando as campanhas de segurança em múltiplos países. Os investimentos na fabricação doméstica de biotecnologia estimulam a demanda por centros localizados de processamento de casos. O Oriente Médio e África e a América do Sul adicionam crescimento incremental onde a infraestrutura de farmacovigilância escala com os volumes de importação farmacêutica e os emergentes clusters de fabricação.

Panorama regulatório

Os requisitos de farmacovigilância continuam a se intensificar em torno da gestão estruturada de dados de segurança pós-aprovação, dos formatos eletrônicos de notificação e da governança de gestão de sinais nas principais agências. Nos Estados Unidos, a FDA reforçou as expectativas de notificação de segurança pós-comercialização por meio de ações em 2026, incluindo uma atualização do Federal Register de abril de 2026 que exige o envio eletrônico de relatórios individuais de casos de segurança (ICSRs) pós-comercialização utilizando os padrões de dados ICH E2B(R3) a partir de 1º de outubro de 2026. Essa mudança antecipa a validação de sistemas, o mapeamento de dados e a preparação de gateways para patrocinadores e prestadores de serviços.

Internacionalmente, a adoção das diretrizes ICH está reformulando os procedimentos operacionais para o processamento global de casos e a detecção de sinais. A diretriz ICH E2D(R1) sobre gestão de dados de segurança pós-aprovação entrou em vigor na União Europeia em 18 de março de 2026, e a prática de farmacovigilância da UE continua ancorada nos módulos de Boas Práticas de Farmacovigilância (GVP) da EMA e na notificação via EudraVigilance. O Regulamento de Execução (UE) 2025/1466 da Comissão (em vigor desde agosto de 2025) alterou as expectativas sobre como os titulares de autorização de introdução no mercado monitoram o EudraVigilance e gerenciam sinais, impulsionando atualizações nos procedimentos operacionais padrão internos e na governança, à medida que os fluxos de trabalho avançam além das abordagens da fase-piloto anterior.

Análise da cadeia de valor

A cadeia de valor da farmacovigilância começa com a geração e captura de dados de segurança em programas pré-clínicos e clínicos, relatórios espontâneos pós-comercialização, monitoramento de literatura científica e fontes crescentes de dados do mundo real, como a mineração de prontuários eletrônicos (EHR). Os dados são então padronizados e validados por meio de fluxos de trabalho de entrada, triagem de casos, revisão médica, codificação, elaboração de narrativas e detecção de sinais, antes de serem organizados em entregas regulatórias (ICSRs, relatórios periódicos e entregáveis de gestão de risco) para envio a autoridades como a FDA e a EMA, além de apoiar decisões internas de benefício-risco.

A execução ocorre por meio de patrocinadores (empresas farmacêuticas e de biotecnologia), hospitais e centros de estudos clínicos, além de prestadores de serviços especializados em CRO/BPO e tecnologia, como IQVIA, ICON, Parexel, Cognizant, Accenture, Capgemini e Wipro. Um obstáculo recorrente é a interoperabilidade e a gestão de mudanças de conformidade à medida que as regras evoluem, incluindo a mudança na UE sob o Regulamento de Execução (UE) 2025/1466 e o movimento dos EUA em direção ao ICH E2B(R3) para envios de ICSR pós-comercialização. A diferenciação está se concentrando em operações baseadas em plataformas, nas quais a automação e a IA apoiam o processamento de casos em maior volume e o monitoramento de literatura, mantendo a rastreabilidade pronta para auditoria.

Cenário Competitivo

O mercado de farmacovigilância apresenta fragmentação moderada. IQVIA, ICON e Parexel mantêm presença global considerável, mas fornecedores com foco em software, como ArisGlobal e Oracle, estão reduzindo a diferença por meio de ofertas centradas em IA. A ArisGlobal atualizou seu conjunto LifeSphere com triagem baseada em MLA e registrou uma onda recorde de novos clientes em 2024.

Os acordos estratégicos definem a narrativa competitiva. A aquisição da PRA Health Sciences pela ICON consolidou duas CROs de serviço completo sob uma única plataforma de IA, aumentando a escala tanto em estudos pós-comercialização quanto em estudos do mundo real. A colaboração da Sanofi com a OpenAI e a Formation Bio sinaliza o interesse das grandes farmacêuticas em integrar verticalmente o desenvolvimento de software de IA.

Nichos de espaço em branco persistem na vigilância avançada de terapias celulares e gênicas, segurança de medicamentos pediátricos e soluções de PLN para documentos-fonte em japonês e mandarim. Novos entrantes que oferecem nuvens de segurança plug-and-play ou modelos de troca de dados baseados em tokens poderiam capturar participação de mercado de incumbentes lentos para modernizar plataformas legadas.

Líderes do Setor de Farmacovigilância

Cognizant

Capgemini

Accenture

Wipro Limited

IBM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As atualizações de sistemas orientadas por conformidade e as mudanças nos modelos operacionais estão criando espaço de curto prazo para a modernização das operações de segurança, particularmente onde as organizações precisam alinhar processos internos a padrões em evolução, como o ICH E2D(R1) (em vigor na UE a partir de março de 2026), e construir fluxos de trabalho de envio eletrônico de ICSR pós-comercialização para os requisitos do ICH E2B(R3) nos Estados Unidos a partir de 1º de outubro de 2026. Essas mudanças favorecem fornecedores e parceiros de serviços capazes de entregar modelos de dados validados, fluxos de trabalho configuráveis e automação controlada em todas as etapas de entrada, processamento e relatório, sem sacrificar a rastreabilidade pronta para inspeção.

A entrega de segurança do paciente nativa em IA está avançando dos projetos-piloto para implantações em escala, ampliando as oportunidades tanto em modelos de terceirização quanto híbridos internos. Em abril de 2026, a Parexel adquiriu a Vitrana para integrar uma plataforma de farmacovigilância de ponta a ponta habilitada por IA aos seus serviços de segurança do paciente. Em junho de 2026, a ArisGlobal anunciou que duas organizações farmacêuticas globais selecionaram o NavaX AI para automatizar o processamento de dados estruturados e não estruturados de segurança e clínicos, indicando um impulso contínuo de aquisição de plataformas de IA unificadas. Novos caminhos de distribuição também ampliam o acesso para patrocinadores menores e operadores de mercados emergentes, ilustrado pela disponibilidade, em junho de 2026, do Graph Safety Suite da Graph AI no Google Cloud Marketplace, o que reduz o atrito na adoção de ferramentas de farmacovigilância em ambientes de nuvem, onde os requisitos de governança de dados e validação podem ser padronizados.

Desenvolvimentos recentes do setor

- Junho de 2026: A ArisGlobal anunciou que duas organizações farmacêuticas globais selecionaram seu NavaX AI para automatizar o processamento de dados estruturados e não estruturados de segurança e clínicos. As seleções apontam para uma demanda crescente dos compradores por fluxos de trabalho de farmacovigilância nativos em IA capazes de lidar com maiores volumes de casos, mantendo controles de conformidade em todas as etapas de entrada, processamento e análise.

- Abril de 2026: A Parexel adquiriu a Vitrana para integrar uma plataforma de farmacovigilância de ponta a ponta habilitada por IA aos seus serviços de segurança do paciente. A aquisição fortalece a capacidade da Parexel de combinar tecnologia com operações terceirizadas, aumentando a pressão competitiva sobre os modelos de entrega de segurança liderados por CROs e baseados em plataformas.

- Maio de 2024: Sanofi, Formation Bio e OpenAI apresentaram uma parceria em IA voltada para reduzir os prazos de desenvolvimento de medicamentos e de segurança. A colaboração sinalizou a intenção das grandes farmacêuticas de industrializar a IA em fluxos de trabalho relacionados à segurança, reforçando uma mudança mais amplo em direção à detecção de sinais e ao processamento de casos apoiados por automação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como o valor do trabalho de farmacovigilância utilizado para monitorar, avaliar e prevenir reações adversas a medicamentos ao longo do ciclo de vida do produto, desde o desenvolvimento até a pós-comercialização. Ele abrange o esforço de serviço relacionado à gestão de casos de segurança, ao trabalho de sinais e às atividades de gestão de risco.

Exclusões de abrangência: a receita de licenças de software de segurança de medicamentos (plataformas e ferramentas independentes) é excluída quando não está incorporada à prestação de serviços de farmacovigilância.

Visão geral da segmentação

- Por Fase de Ensaio Clínico

- Pré-clínica

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Prestador de Serviços

- Interno

- Terceirização Contratual

- Por Tipo de Notificação

- Notificação Espontânea

- Notificação Intensificada de RAM

- Notificação Espontânea Direcionada

- Monitoramento de Eventos em Coorte

- Mineração de RES

- Por Usuário Final

- Hospitais

- Empresas Farmacêuticas

- CROs e Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com sinais públicos de segurança e regulatórios que mostram quanta atividade de farmacovigilância está ocorrendo e como ela está mudando ano a ano. Consultamos fontes como os painéis e páginas de orientação do FDA FAERS, materiais de farmacovigilância e EudraVigilance da EMA, publicações do Centro de Monitoramento de Uppsala da OMS, e diretrizes ICH que moldam as expectativas de notificação. Para entender a criação de demanda, também analisamos registros de ensaios clínicos, como o ClinicalTrials.gov e o Registro de Ensaios Clínicos da UE, e utilizamos periódicos revisados por pares de segurança e farmacoepidemiologia para contexto de fluxo de trabalho e volume.

No lado da oferta, relatórios anuais de empresas, registros da SEC e apresentações a investidores são revisados para mapear portfólios de serviços, pegadas de entrega e exposição de receita ao trabalho de segurança de medicamentos. Comunicados de imprensa e sites de associações são utilizados para confirmar contratos, parcerias e expansões de entrega que podem alterar a participação entre provedores. Assinaturas pagas selecionadas para dados financeiros e de inteligência de empresas, busca de patentes e rastreamento de licitações são utilizadas para verificar cruzadamente o que é divulgado publicamente e reduzir itens ausentes no mapeamento de provedores. Essas fontes documentais não são exaustivas, e também recorremos a outras referências públicas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é utilizado para testar as premissas documentais em relação ao alcance dos serviços de farmacovigilância, à progressão típica de preços e à parcela de trabalho que permanece interna versus a terceirizada. Conversamos com uma combinação de líderes de segurança do lado dos patrocinadores, prestadores de serviços e especialistas de apoio na APAC, EMEA e Américas, de modo que as premissas reflitam diferenças na carga de notificação, nas expectativas regulatórias e nos modelos de entrega por geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | APAC: 41% |

| Nível médio: 52% | Líderes funcionais/de unidade: 39% | EMEA: 36% |

| Participantes menores: 18% | Gerentes: 48% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento é construído utilizando uma abordagem top-down, na qual o conjunto de demanda é reconstruído a partir da carga de trabalho de farmacovigilância e da intensidade de conformidade ao longo do ciclo de vida do medicamento, sendo então convertido em valor de serviço usando faixas típicas de esforço e preços. Para este mercado, o modelo acompanha sinais que impulsionam diretamente a atividade de farmacovigilância, como os volumes de casos de eventos adversos, a combinação de notificações clínicas e pós-comercialização, o tamanho dos pipelines ativos de desenvolvimento de medicamentos e o nível de escrutínio regulatório associado aos prazos de notificação de segurança. Como a entrega terceirizada é comum, também consideramos a penetração observada de terceirização por tipo de patrocinador e geografia, seguida por ajustes para fatores de complexidade, como a participação de biológicos e a atividade de ensaios em múltiplos países.

Os resultados são então corroborados com aproximações seletivas de baixo para cima (bottom-up), incluindo uma consolidação das receitas de provedores amostrados relacionadas a serviços de farmacovigilância, verificações de canal sobre o preço médio por caso ou por FTE, e verificações pontuais sobre anúncios de expansão de capacidade. Quando os relatórios das empresas não separam claramente a farmacovigilância, as lacunas são tratadas usando proporções de combinação de serviços validadas por meio de entrevistas e comparadas com descrições públicas do escopo de entrega.

Para a previsão, é utilizada a análise de cenários, apoiada por visões de consenso dos respondentes primários sobre a rapidez com que os volumes de notificação, o foco de inspeção regulatória e o processamento assistido por automação irão evoluir. O caminho futuro é moldado por variáveis como novas aprovações de produtos, início de ensaios clínicos, expectativas de vigilância pós-comercialização e pressão de custos que pode alterar o equilíbrio entre atividades internas e terceirizadas.

Validação de dados e ciclo de atualização

A validação é realizada por meio de múltiplas verificações para que o número final permaneça vinculado a sinais reais de mercado. Comparamos os resultados do modelo com indicadores independentes, como tendências de atividade em bancos de dados de segurança, mudanças no pipeline e movimentos divulgados de terceirização, e então as variações são investigadas antes da aprovação final. Se uma premissa gera um salto inusual, o dado é reverificado em relação às evidências documentais, e especialistas são recontatados quando a discrepância não pode ser explicada de forma clara.

As revisões são realizadas em etapas, começando com verificações lógicas em nível de analista e avançando para uma revisão separada de cálculos, limites de abrangência e divisões regionais. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou grandes alterações em contratos de serviço. Antes da entrega, é realizada uma nova revisão para que os clientes recebam uma visão atualizada alinhada às evidências mais recentes disponíveis.

Tamanho do mercado de farmacovigilância (PV) da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para farmacovigilância frequentemente não coincidem porque cada publicador define o limite em torno dos serviços de forma diferente, e também variam quanto ao ano tratado como referência. As diferenças também surgem quando o modelo se apoia mais em expectativas de pipeline em vez de em carga de trabalho observada, ou quando a temporalidade de moeda e as premissas de inflação são aplicadas de forma inconsistente.

Os principais fatores de discrepância neste mercado geralmente são se as receitas de software são contabilizadas dentro da farmacovigilância, quanto valor da farmacovigilância interna é atribuído em comparação apenas com as taxas terceirizadas, e como os volumes de casos e os preços são projetados para o futuro. A intensidade de notificação de eventos adversos e a transição do trabalho clínico para o pós-comercialização também alteram a ponderação das atividades, de modo que as estimativas podem se dispersar se esses fatores não forem validados e atualizados regularmente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,35 bilhões de USD (2025) | |

| Empresa de Análise Setorial A | 8,34 bilhões de USD (2024) | Utiliza um ano de referência anterior e não separa claramente o valor da farmacovigilância interna das taxas de serviços terceirizados, o que pode comprimir o tamanho do mercado do ano atual quando as cargas de trabalho estão aumentando. |

| Editora de Pesquisa Global B | 8,20 bilhões de USD (2024) | Inclui o software de farmacovigilância como um segmento explícito junto com os serviços, de modo que a abrangência pode variar dependendo de como a receita de licenciamento de plataformas e o trabalho de implementação são contabilizados nos totais de farmacovigilância. |

Os sinais de volume de casos de eventos adversos e as verificações da carga de trabalho de segurança ao longo do ciclo de vida são as evidências que vinculam a estimativa da Mordor Intelligence ao conjunto de demanda por serviços de farmacovigilância, o que também evita que a receita exclusiva de software seja incluída no total. Ao alinhar os números por ano e abrangência, a dispersão remanescente decorre principalmente de como cada publicador valoriza o trabalho interno e de quão agressivamente o crescimento de preços e carga de trabalho é incorporado à previsão.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de farmacovigilância?

O mercado de farmacovigilância está avaliado em USD 10,45 bilhões em 2026.

Com que rapidez o mercado de farmacovigilância crescerá até 2031?

Está projetado para se expandir a um CAGR de 11,78%, atingindo USD 18,26 bilhões até 2031.

Qual modelo de serviço detém a maior participação no mercado de farmacovigilância?

A terceirização contratual lidera com 54,88% da receita de 2025.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A harmonização regulatória na China, Índia e nações da ASEAN, além de grandes investimentos em fabricação, impulsionam o CAGR de 13,12% da APAC.

Página atualizada pela última vez em: