Tamanho e Participação do Mercado de Software de Farmacovigilância e Segurança de Medicamentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

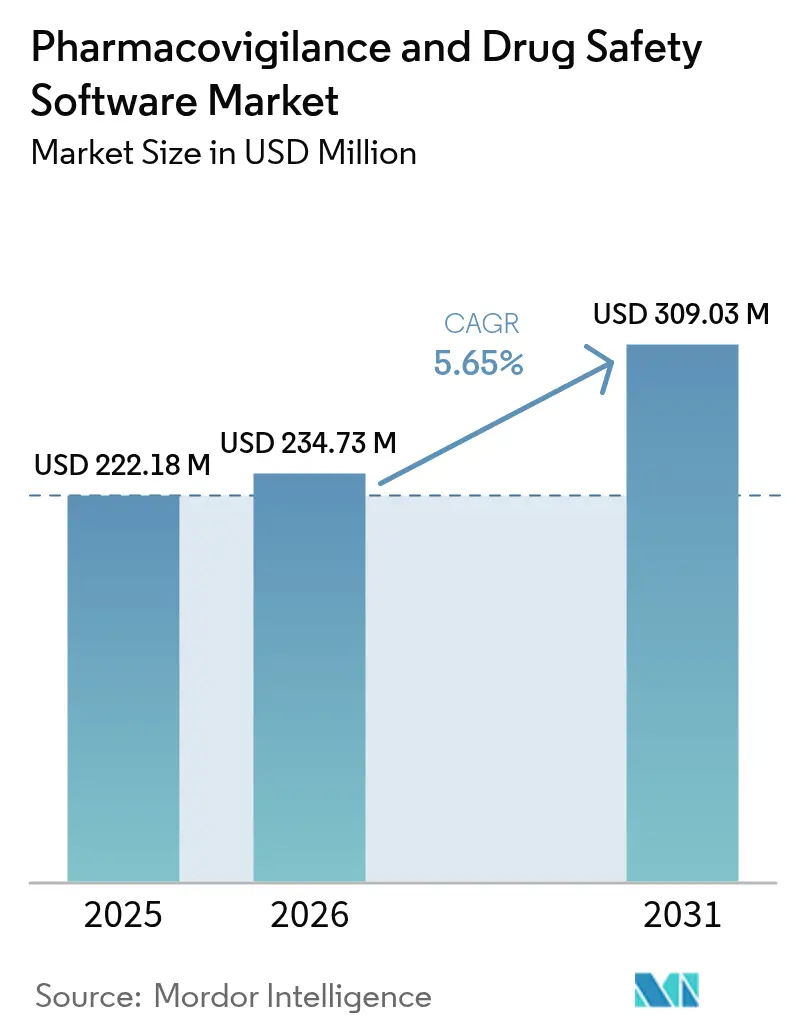

| Tamanho do Mercado (2026) | 234.73 Milhões de dólares |

| Tamanho do Mercado (2031) | 309.03 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Farmacovigilância e Segurança de Medicamentos por Mordor Intelligence

O tamanho do mercado de software de farmacovigilância em 2026 é estimado em USD 234,73 milhões, crescendo a partir do valor de 2025 de USD 222,18 milhões, com projeções para 2031 mostrando USD 309,03 milhões, crescendo a um CAGR de 5,65% no período 2026-2031. O crescimento gira em torno da transição de sistemas básicos de conformidade para plataformas de inteligência de segurança habilitadas por IA que ajudam os patrocinadores a avaliar evidências do mundo real em tempo quase real. A intensificação da harmonização das regras globais de notificação, liderada pelo mandato E2B(R3) da FDA e pelo Regulamento do Espaço Europeu de Dados de Saúde, converte prazos regulatórios em gastos de TI não discricionários.[1]Food and Drug Administration, "Considerações para o Uso de Inteligência Artificial para Apoiar a Tomada de Decisões Regulatórias para Produtos Farmacêuticos e Biológicos," fda.govA adoção da nuvem ultrapassa 80% de penetração entre as empresas de ciências da vida, criando uma infraestrutura de implantação preferencial para bancos de dados de segurança modernos. Enquanto isso, módulos de IA explicável que automatizam a triagem de casos reduzem os custos de processamento em até 50%, conferindo aos primeiros adotantes uma vantagem econômica. A estabilidade geopolítica na Ásia-Pacífico, aliada à simplificação das aprovações éticas, está relocando uma parcela crescente de ensaios clínicos para o leste e elevando a demanda regional por ferramentas avançadas de vigilância.

Principais Conclusões do Relatório

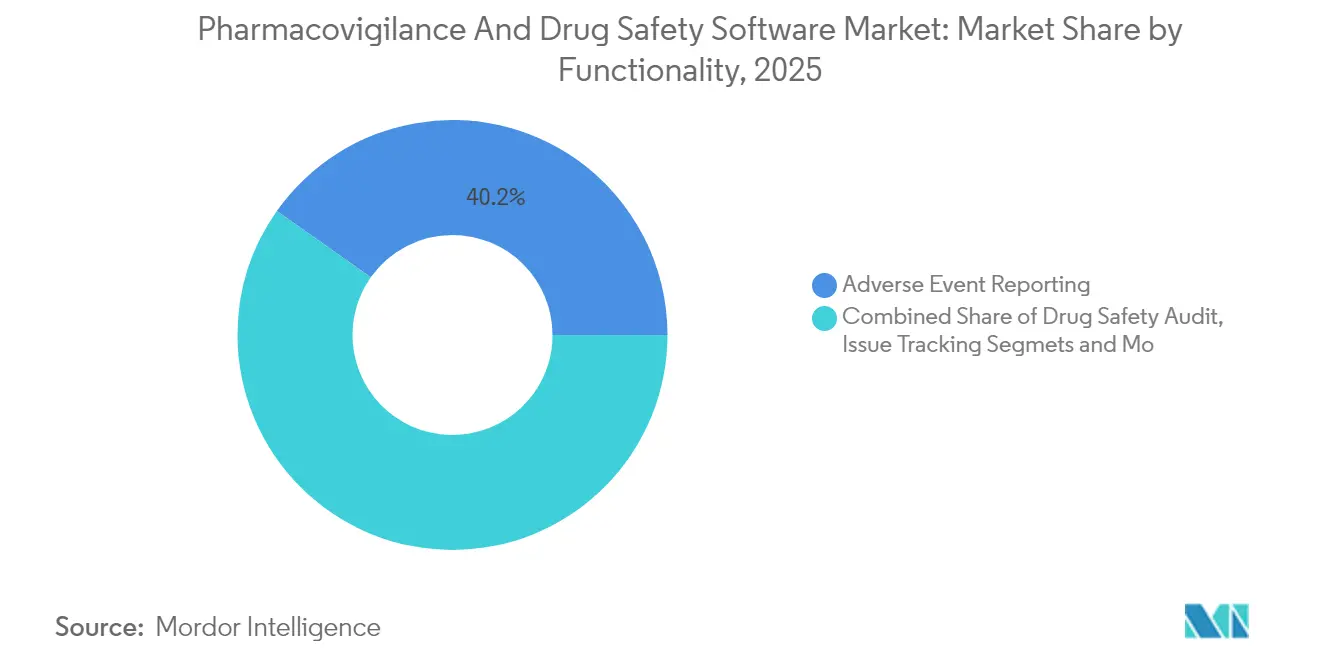

- Por funcionalidade, a notificação de eventos adversos liderou o mercado de software de farmacovigilância com 40,22% de participação em 2025, enquanto as ferramentas de detecção de sinais e gestão de riscos estão preparadas para expandir a um CAGR de 17,5% até 2031.

- Por modo de entrega, as implantações em nuvem e SaaS capturaram 66,55% da participação de receita em 2025; o segmento está crescendo a um CAGR de 21,3% ao longo do período de previsão.

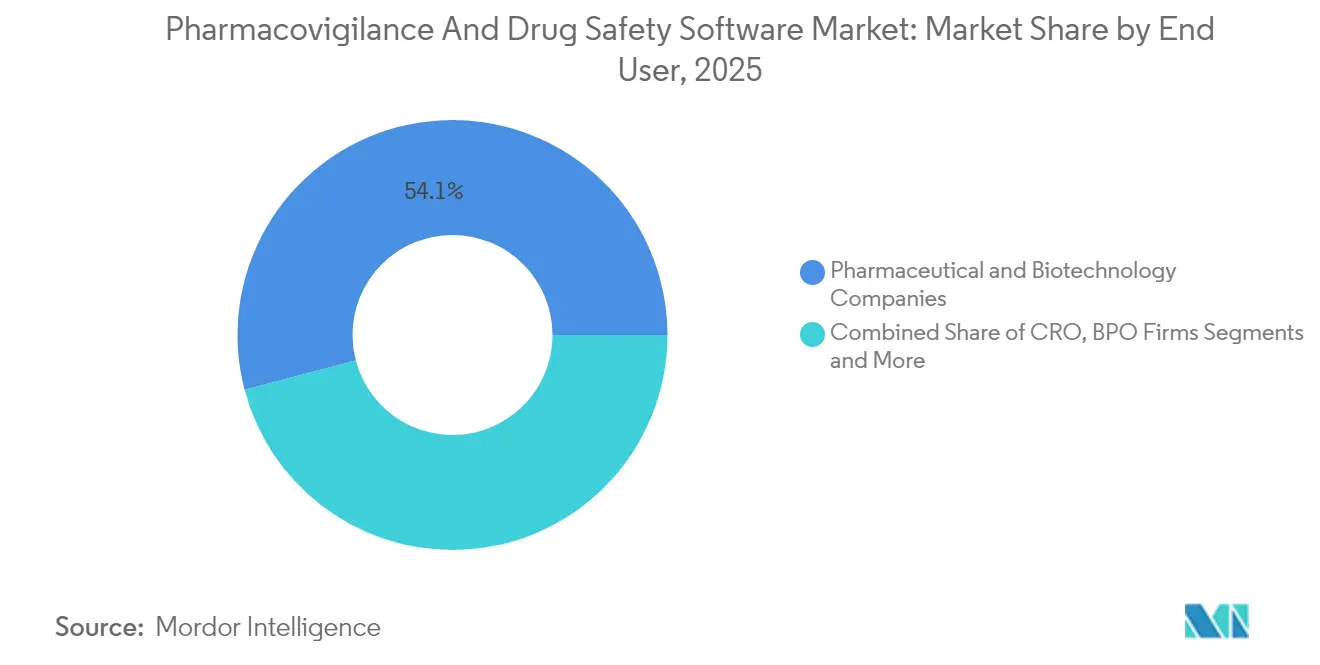

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 54,10% do tamanho do mercado de software de farmacovigilância em 2025, enquanto as empresas de terceirização de processos de negócios registraram o CAGR mais rápido de 17,2%.

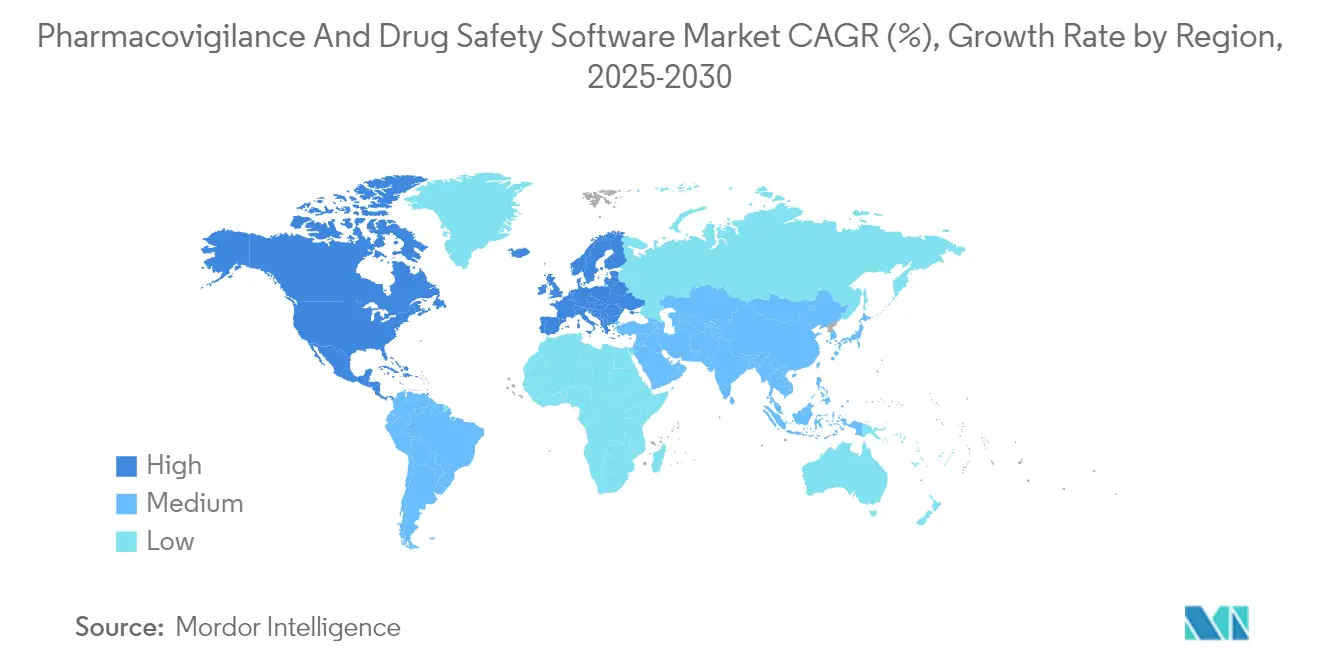

- Por geografia, a América do Norte comandou 35,55% da participação de receita em 2025; a Ásia-Pacífico tem previsão de registrar um CAGR de 13,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Farmacovigilância e Segurança de Medicamentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Incidência de Reações Adversas a Medicamentos (RAMs) | +0.70% | Global, com maior impacto nas populações envelhecidas da América do Norte e Europa | Médio prazo (2-4 anos) |

| Prazos Rigorosos de Conformidade Global E2B(R3)/IDMP | +1.10% | Global, com impacto imediato nas jurisdições regulatórias dos EUA e da UE | Curto prazo (≤ 2 anos) |

| Migração para Nuvem em Primeiro Lugar dos Bancos de Dados de Segurança | +0.90% | América do Norte e UE liderando, Ásia-Pacífico seguindo rapidamente | Médio prazo (2-4 anos) |

| Módulos de IA Explicável Reduzem Custos de Processamento de Casos | +0.50% | Mercados desenvolvidos inicialmente, expandindo para mercados emergentes | Longo prazo (≥ 4 anos) |

| Integração de Evidências do Mundo Real para Sinais Precoces | +0.60% | América do Norte e UE pioneiras, adoção na Ásia-Pacífico acelerando | Médio prazo (2-4 anos) |

| Localização de Baixo Código para Formulários de Mercados Emergentes | +0.40% | Núcleo na Ásia-Pacífico, expansão para Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Reações Adversas a Medicamentos (RAMs)

A crescente prevalência de RAMs remodela a demanda por monitoramento avançado à medida que novas entidades moleculares entram em uso mais amplo. Dados do Cureus Journal mostram que a faixa etária de 21 a 40 anos agora registra as maiores frequências de RAMs, refletindo maior polifarmácia e aumento das interações hospitalares. Com a FDA aprovando 50 novas entidades moleculares em 2024, os patrocinadores devem vigiar diversas subpopulações de pacientes em busca de sinais de segurança anteriormente desconhecidos.[2]Federal Register, "Reuniões sobre Tecnologia Emergente de Segurança de Medicamentos; Estabelecimento," federalregister.gov Biológicos e terapias gênicas adicionam complexidade porque as reações podem variar de acordo com os antecedentes genéticos. Consequentemente, o mercado de software de farmacovigilância migra de repositórios de relatórios estáticos para mecanismos de evidências do mundo real capazes de analisar conjuntos de dados longitudinais heterogêneos. Os fornecedores que incorporam reconhecimento de padrões baseado em IA nos fluxos de trabalho de notificação ganham relevância porque os métodos manuais não conseguem acompanhar o volume e a complexidade.

Prazos Rigorosos de Conformidade Global E2B(R3)/IDMP

Abril de 2026 marca o prazo da FDA para submissões E2B(R3), forçando os patrocinadores a abandonar os formatos legados R2 e a investir em plataformas atualizadas.[3]Food and Drug Administration, "Submissão Eletrônica de Relatórios de Segurança de Casos Individuais," fda.gov Simultaneamente, a implementação do IDMP pela Agência Europeia de Medicamentos reforça os requisitos de dados de produtos medicinais, obrigando o software a gerenciar identificadores de eventos e de produtos em um único esquema. A manutenção de sistemas duplos aumenta o risco e os custos indiretos, de modo que as empresas aceleram a migração antes do prazo legal. Essa sincronia regulatória transforma os gastos com atualizações de conformidade em uma certeza, e não em um item de orçamento discricionário, sustentando um crescimento previsível para o mercado de software de farmacovigilância.

Migração para Nuvem em Primeiro Lugar dos Bancos de Dados de Segurança

Oitenta e três por cento das organizações farmacêuticas agora usam infraestrutura de nuvem para pelo menos uma carga de trabalho crítica, refletindo o reconhecimento de que os servidores locais carecem de escalabilidade para análises intensivas em IA. O mecanismo de processamento de casos da Pfizer baseado na AWS e o data lake da Moderna no Google Cloud mostram como a nuvem torna a colaboração global rotineira, preservando as trilhas de auditoria. À medida que o GDPR e as leis emergentes de soberania digital pressionam pela residência local de dados, os fornecedores respondem com arquiteturas multirregionais que segmentam o armazenamento enquanto unificam as camadas de análise. Essa evolução híbrida sustenta o crescimento de dois dígitos para os subsegmentos de nuvem dentro do mercado de software de farmacovigilância.

Módulos de IA Explicável Reduzem Custos de Processamento de Casos

Pilotos do setor confirmam que o aprendizado de máquina reduz despesas e acelera o processamento. A IQVIA quantifica uma redução de custos de 50% a partir da ingestão automatizada, com precisão igual ou superior aos benchmarks humanos. A TransPerfect Life Sciences relata tempos de revisão 70% mais rápidos após a triagem habilitada por IA. A abertura regulatória está crescendo: o programa de Reuniões sobre Tecnologia Emergente de Segurança de Medicamentos da FDA permite que os patrocinadores alinhem previamente os planos de validação de IA com os revisores, reduzindo o tempo de implantação. Os recursos de explicabilidade que geram registros de raciocínio prontos para auditoria dissipam as preocupações históricas sobre algoritmos de "caixa preta", desbloqueando uma adoção mais ampla.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições de Soberania de Dados e Transferência Transfronteiriça | -0.40% | UE liderando com GDPR, expandindo globalmente com leis de soberania digital | Médio prazo (2-4 anos) |

| Escassez de Talentos em Ciência de Dados de Farmacovigilância | -0.30% | Global, com escassez aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Escrutínio de Viés Algorítmico Atrasando Aprovações de IA | -0.30% | Foco regulatório na América do Norte e UE, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Aumento dos Preços de API de Fornecedores Dominantes de Bancos de Dados | -0.20% | Global, com maior impacto em empresas farmacêuticas menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Soberania de Dados e Transferência Transfronteiriça

O Regulamento do Espaço Europeu de Dados de Saúde, em vigor desde maio de 2025, estabelece novos padrões para o uso secundário de dados de saúde e introduz camadas de consentimento que o software deve respeitar. O GDPR já limita o processamento externo, e estruturas semelhantes estão surgindo na Ásia e na América Latina. Os fornecedores devem, portanto, projetar modelos federados que mantenham os dados no país enquanto compartilham sinais desidentificados globalmente. Essa arquitetura aumenta os custos e prolonga os ciclos de implantação, amortecendo parte da expansão do mercado de software de farmacovigilância.

Escassez de Talentos em Ciência de Dados de Farmacovigilância

O setor precisa de 5.000 profissionais adicionais por ano para executar programas de segurança orientados por IA, mas poucos profissionais combinam habilidades em farmacologia, programação e regulamentação. Salários elevados atraem especialistas para grandes multinacionais, deixando patrocinadores de pequeno e médio porte expostos. A automação ajuda, mas a IA ainda requer supervisão humana. Consequentemente, a adoção de módulos sofisticados pode ficar aquém nas organizações incapazes de recrutar ou reter especialistas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Funcionalidade: Análise Preditiva Avança Rapidamente

O software de notificação de eventos adversos manteve uma participação dominante de 40,22% no mercado de software de farmacovigilância em 2025, sublinhando seu status como pilar de conformidade inegociável. No entanto, os módulos de detecção de sinais e gestão de riscos têm previsão de crescer a um CAGR de 17,5%, demonstrando a mudança em direção à análise preventiva que sinaliza anomalias antes que os reguladores intervenham. Muitos patrocinadores agora preferem plataformas unificadas que integram ingestão, triagem, análise e submissão em um único fluxo de trabalho. A Oracle adicionou processamento automático condicional baseado em IA ao Argus em 2024, ilustrando como a inteligência incorporada eleva as soluções legadas. O aumento contínuo nas aprovações de biológicos, aliado a diversas fontes de dados do mundo real, amplia a oportunidade para plataformas que estabelecem correlações entre conjuntos de dados de determinantes étnicos, genômicos e sociais da saúde.

Os pacotes integrados também reduzem os custos indiretos de validação porque um único sistema de gestão da qualidade cobre múltiplos módulos. Como resultado, os fornecedores capazes de harmonizar soluções pontuais em uma arquitetura de ponta a ponta estão expandindo suas bases instaladas mais rapidamente do que os concorrentes de nicho. As unidades de detecção de sinais podem eventualmente superar a receita de notificação de eventos, mas ambos os módulos permanecem simbióticos porque os registros regulatórios ainda derivam de dados de casos de origem. O tamanho do mercado de software de farmacovigilância atribuível à análise avançada está, portanto, destinado a crescer mais rapidamente do que o mercado agregado, mesmo que a notificação mantenha relevância fundamental.

Por Modo de Entrega: Plataformas Nativas da Nuvem Definem o Ritmo

As implantações em nuvem responderam por 66,55% do mercado de software de farmacovigilância em 2025 e estão avançando a um CAGR de 21,3%, acelerando a transformação digital entre patrocinadores de todos os tamanhos. Muitas empresas adotam o software como serviço porque as atualizações trimestrais acompanham as regulamentações em constante mudança sem o tempo de inatividade típico dos patches locais. Os modelos híbridos atuam como uma ponte intermediária: dados identificáveis sensíveis permanecem em servidores locais, enquanto conjuntos de dados anonimizados alimentam modelos de IA baseados em nuvem. A arquitetura AWS da Pfizer e a abordagem do Google Cloud da Moderna validam a escalabilidade e a conformidade de ambientes multilocatários.

Certificações de segurança como ISO 27001 e SOC 2 tornaram-se requisitos básicos para os fornecedores, abordando a apreensão persistente em relação a dados confidenciais de pacientes. No entanto, as regras de soberania de dados obrigam os provedores a oferecer ambientes particionados regionalmente, adicionando complexidade e custo incremental. À medida que os provedores de nuvem em hiperescala abrem zonas de conformidade adicionais para ciências da vida na Europa e na Ásia, as barreiras recuam e o tamanho do mercado de software de farmacovigilância sob implantação em nuvem continua expandindo a uma taxa muito acima da instalação local.

Por Usuário Final: Impulso da Terceirização Cresce

As empresas farmacêuticas e de biotecnologia controlaram 54,10% do mercado de software de farmacovigilância em 2025 porque detêm a responsabilidade final pela segurança dos produtos sob as regulamentações globais. No entanto, os provedores de terceirização de processos de negócios estão demonstrando um CAGR de 17,2% à medida que os patrocinadores externalizam a ingestão, triagem e submissão de casos. A estratégia permite que os inovadores concentrem capital em P&D central enquanto aproveitam a escala da terceirização de processos de negócios para tarefas rotineiras de segurança. A aquisição da iSafety Systems pela ProPharma Group em 2024 exemplifica como os provedores de serviços ampliam seu alcance para atender à demanda global dos patrocinadores.

As organizações de pesquisa contratada agora incorporam a vigilância pós-comercialização nos pacotes tradicionais de ensaios clínicos, oferecendo suporte ao ciclo de vida de ponta a ponta. Esse agrupamento aumenta o apelo para startups de biotecnologia que carecem de infraestrutura interna de farmacovigilância. Os fabricantes de dispositivos médicos formam um grupo de nicho, mas crescente, à medida que a convergência das regras de vigilância de medicamentos e dispositivos impulsiona a demanda por plataformas entre setores. O setor de software de farmacovigilância equilibra, assim, a gestão interna com ecossistemas de serviços gerenciados em expansão.

Análise Geográfica

A América do Norte liderou com 35,55% de participação de receita em 2025, ancorada pela rigorosa supervisão da FDA e por uma densa concentração das 20 principais empresas farmacêuticas. Muitos patrocinadores regionais foram pioneiros em sistemas de segurança baseados em nuvem antes de 2020; a plataforma COVAES da Pfizer processou mais de 1,5 milhão de casos de vacinas contra a COVID-19 usando triagem automatizada e desduplicação. A criação de um diretor-chefe de IA pela FDA em 2025 sublinha a prontidão do regulador para avaliar submissões algorítmicas, reforçando o apetite regional por atualizações ricas em IA. A escassez de talentos continua sendo um obstáculo, inflacionando os salários dos especialistas em ciência de dados e pressionando as empresas menores a terceirizar.

A Ásia-Pacífico registra o CAGR mais rápido de 13,9% impulsionado pela migração de ensaios clínicos para a Coreia do Sul, Taiwan e Singapura, onde prazos mais curtos dos comitês de ética aceleram o recrutamento. O cenário crescente de pesquisa contratada da China, liderado pela Wuxi AppTec, atrai clientes globais que precisam de capacidade local de farmacovigilância alinhada com as regras da Administração Nacional de Produtos Médicos. Programas de investimento governamental, como as bolsas AMED do Japão para pesquisa de segurança de medicamentos com IA, estimulam ainda mais a adoção doméstica de software. Apesar dos diversos marcos legais, muitos reguladores da Ásia-Pacífico agora aceitam o XML ICH E2B(R3), reduzindo as barreiras de localização.

A Europa mantém escala significativa porque as obrigações maduras de farmacovigilância e o GDPR aumentam a necessidade de plataformas configuráveis e prontas para auditoria. O Regulamento do Espaço Europeu de Dados de Saúde formaliza o uso secundário de dados de saúde, levando os patrocinadores a adotar software capaz de gestão granular de consentimento. A nova Lei Digital da Alemanha desbloqueia conjuntos de dados de sinistros desidentificados para pesquisa, permitindo que algoritmos de segurança minerem repositórios nacionais antes inacessíveis. No entanto, cláusulas rígidas de soberania de dados exigem hospedagem na UE, estimulando a demanda por zonas de nuvem específicas da região. Coletivamente, essas dinâmicas mantêm a Europa como um mercado premium para plataformas ricas em funcionalidades, mesmo que o crescimento fique atrás da Ásia-Pacífico.

Panorama regulatório

Os requisitos globais de software de farmacovigilância estão se tornando mais rigorosos em relação aos relatórios eletrônicos estruturados e a uma supervisão mais forte de sinais pós-aprovação. Nos Estados Unidos, a FDA avançou a transição para os ICSRs no formato ICH E2B(R3) para submissões ao seu Adverse Event Monitoring System (AEMS) por meio do Electronic Submissions Gateway Next Generation (ESG NextGen), afastando o setor de formatos legados e elevando os requisitos de validação e mapeamento para bancos de dados de segurança. Em março de 2026, a FDA também finalizou orientações atualizadas de gestão de dados de segurança pós-aprovação (ICH E2D(R1)) e finalizou orientações alinhadas ao ICH M14 para estudos não intervencionais que utilizam dados do mundo real, reforçando as expectativas de rastreabilidade, controles de qualidade de dados e governança quando as evidências de segurança provêm de fontes observacionais.

Na Europa, o Regulamento de Execução (UE) 2025/1466 da Comissão Europeia passou a ser aplicável em fevereiro de 2026, alterando as regras de implementação de farmacovigilância previstas no Regulamento (UE) n.º 520/2012 e reforçando as responsabilidades dos titulares de autorização de introdução no mercado quanto à validação e notificação de sinais por meio dos fluxos de trabalho do EudraVigilance. A EMA continuou a operacionalizar essa direção por meio de seu programa Signal and Safety Analytics, com um MVP implementado em dezembro de 2025, e ao iniciar notificações de conformidade do EudraVigilance para acompanhar a aderência aos prazos de relato de ICSRs. Juntas, essas ações fazem com que as capacidades de conformidade técnica (mensagens E2B(R3), rastreabilidade de dados pronta para auditoria e controles de fluxo de trabalho de gestão de sinais) se tornem um critério essencial de seleção para software de farmacovigilância e segurança de medicamentos.

Cenário Competitivo

O mercado de software de farmacovigilância exibe concentração moderada, com fornecedores de plataformas favorecendo a amplitude de funcionalidades e a integração profunda em detrimento de preços com desconto. Oracle, ArisGlobal e Veeva Systems defendem sua posição estabelecida por meio de expansão contínua de funcionalidades. A atualização do Argus da Oracle em julho de 2024 adicionou processamento automático condicional baseado em IA que eleva as taxas de automação para cerca de 80%. A ArisGlobal relatou crescimento recorde de novos clientes em 2024 e ampliou sua parceria com a Sitero para abranger os domínios clínico e regulatório. A Veeva, historicamente forte em qualidade e conteúdo, apresentou um pacote de segurança unificado com suporte a PLN em abril de 2025.

Os desafiantes emergentes visam pontos de dor específicos, como mineração de literatura, tradução automática ou detecção de duplicatas. Suas ofertas especializadas se integram via APIs abertas em ecossistemas maiores, forçando os principais players a manter roteiros agressivos de P&D. O programa de Reuniões sobre Tecnologia Emergente de Segurança de Medicamentos da FDA nivela o campo de jogo ao oferecer às empresas menores um caminho formal para validar novos modelos de IA.

As fusões e aquisições continuam à medida que a escala se torna um pré-requisito para o suporte regulatório global. A aquisição da Anju Software pela Valsoft em agosto de 2024 proporcionou ao adquirente uma presença imediata em farmacovigilância, ilustrando como os consolidadores buscam sinergias entre verticais de ciências da vida. Enquanto isso, provedores de serviços como a PrimeVigilance se reposicionam para capturar a demanda de processamento terceirizado, criando concorrência adjacente para fornecedores de software puro. Essas dinâmicas mantêm o poder de precificação equilibrado, com a diferenciação residindo na profundidade da automação, na agilidade de conformidade e nas parcerias de ecossistema.

Líderes do Setor de Software de Farmacovigilância e Segurança de Medicamentos

Ennov Solutions Inc.

Extedo GmbH

United BioSource Corporation

Ab Cube

ArisGlobal

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de curto prazo está centrada em padrões obrigatórios e na modernização das plataformas regulatórias, que forçam atualizações a partir de pilhas de segurança legadas. A migração da FDA do FAERS para o Adverse Event Monitoring System (AEMS) em março de 2026, junto com sua transição para submissões ICH E2B(R3) via ESG NextGen, aumenta a demanda por plataformas capazes de gerar, validar e transmitir ICSRs estruturados em escala, mantendo trilhas de auditoria em todas as etapas de recepção, triagem e submissão. Na UE, a aplicação do Regulamento de Execução (UE) 2025/1466 a partir de fevereiro de 2026 e o programa Signal and Safety Analytics da EMA (MVP implementado em dezembro de 2025) expandem a necessidade endereçável por fluxos de trabalho integrados de detecção de sinais e documentação alinhados à supervisão do EudraVigilance e a prazos mais rígidos.

Uma segunda área de oportunidade envolve a IA nas operações de farmacovigilância, em que os compradores estão ponderando os benefícios da automação em relação ao escrutínio regulatório sobre responsabilização e validação. O CIOMS publicou seu relatório XIV em dezembro de 2025 como um marco de consenso para a aplicação de IA em farmacovigilância. Em janeiro de 2026, a FDA e a EMA divulgaram conjuntamente princípios orientadores de Boas Práticas de IA no desenvolvimento de medicamentos, fornecendo diretrizes mais claras para governança de modelos, monitoramento e supervisão humana. Fornecedores que incorporam explicabilidade, monitoramento de desvio e controles de qualidade robustos no processamento de casos, codificação MedDRA e monitoramento de literatura têm posicionamento mais forte para apoiar a transição de sistemas apenas de conformidade para fluxos de trabalho de inteligência de segurança sem aumentar o risco de inspeção.

Desenvolvimentos recentes do setor

- Junho de 2026: A ArisGlobal expandiu sua parceria com a Sitero para integrar seu mecanismo de IA NavaX em fluxos de trabalho de busca e monitoramento de literatura, além de gestão de casos. Isso amplia a automação impulsionada por IA em entradas de sinais upstream e no processamento de casos downstream, fortalecendo a cobertura operacional de ponta a ponta dentro de um único ecossistema.

- Maio de 2026: A Ennov anunciou um investimento estratégico de crescimento da Bregal Sagemount e da Ardian Growth para acelerar a inovação em IA e expandir globalmente sua presença de plataforma. O financiamento apoia o desenvolvimento mais rápido de produtos e a escalabilidade comercial em categorias regulamentadas de software para ciências da vida que incluem a farmacovigilância.

- Abril de 2025: A ArisGlobal lançou o NavaX Agent for MedDRA Coding, utilizando IA agêntica para automatizar e padronizar as etapas de codificação nas operações de farmacovigilância. Esse lançamento visa uma área de fluxo de trabalho de alto esforço e sensível a inspeções, aumentando a pressão competitiva sobre os fornecedores para oferecer automação validada além da simples recepção de casos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange as receitas obtidas com software de farmacovigilância e segurança de medicamentos utilizado para capturar, processar e analisar dados de eventos adversos, além de apoiar relatórios regulatórios e a detecção de sinais ao longo do ciclo de vida do produto.

Exclusões de escopo: excluímos serviços de terceirização de farmacovigilância, trabalhos de central de atendimento e processamento de casos em regime de BPO, e sistemas genéricos de EDC para ensaios clínicos que não são desenvolvidos especificamente para fluxos de trabalho de segurança.

Visão geral da segmentação

- Por Funcionalidade

- Software de Notificação de Eventos Adversos

- Software de Auditoria de Segurança de Medicamentos

- Software de Rastreamento de Problemas

- Pacotes de Segurança Totalmente Integrados

- Ferramentas de Detecção de Sinais e Gestão de Riscos

- Por Modo de Entrega

- Local

- Nuvem / SaaS

- Implantação Híbrida

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Pesquisa Contratada

- Empresas de Terceirização de Processos de Negócios

- Fabricantes de Dispositivos Médicos

- Outros Provedores de Serviços de Farmacovigilância

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o contexto regulatório e operacional que impulsiona a adoção de software, e para ancorar o modelo a sinais de atividade mensuráveis. Recorremos a fontes públicas, como recursos de relato de segurança da FDA, orientações de farmacovigilância da EMA, diretrizes do ICH e referências de monitoramento de segurança da OMS, para compreender os requisitos de relato e as expectativas de fluxo de trabalho.

Também analisamos registros corporativos e materiais para investidores, documentação de produtos, sites de associações e coberturas de imprensa de boa reputação para mapear as abordagens de precificação comuns e as mudanças de implantação (on-premise versus SaaS). Quando útil, consultamos assinaturas pagas para dados financeiros e notícias de empresas, além de bases de dados de patentes, para identificar para onde a inovação de produtos estava se movendo, e então utilizamos esses sinais para verificar a coerência das premissas de crescimento. Essas fontes são apenas ilustrativas, e outras referências públicas e pagas também foram utilizadas para coleta, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com usuários de software e partes interessadas na implementação em empresas farmacêuticas e de biotecnologia, equipes de entrega de CROs e BPOs, além de líderes de tecnologia e conformidade que apoiam as operações de segurança. Como se trata de um mercado global, as visões foram equilibradas entre as principais regiões, de modo que premissas como a adoção de módulos, o momento da migração para a nuvem e a evolução dos preços pudessem ser confirmadas e ajustadas quando a pesquisa documental não fosse suficientemente específica.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | APAC: 45% |

| Nível intermediário: 49% | Líderes funcionais/de unidade: 40% | EMEA: 34% |

| Participantes menores: 20% | Gerentes: 48% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando conjuntamente a lógica top-down e bottom-up, em que os sinais de demanda foram primeiro reconstruídos a partir da carga de trabalho de segurança e da abrangência de conformidade, e depois verificados por meio de verificações seletivas da realidade do lado da oferta. No lado top-down, traduzimos fatores como o número de produtos comercializados ativos sob monitoramento de segurança, os volumes relatados de eventos adversos e a divisão típica entre operações de segurança internas e terceirizadas em um conjunto de demanda de software endereçável.

Para manter os totais realistas, os resultados foram corroborados com aproximações bottom-up construídas a partir de amostras de lógica de precificação e volume, como usuários ou volumes de casos vinculados a estruturas de taxas de licenciamento, assinatura e manutenção, ajustados posteriormente conforme a combinação de nuvem versus on-premise. As principais entradas do modelo incluíram a penetração de SaaS, a adoção de módulos (recepção de casos, relatórios e detecção de sinais), os tempos de ciclo de implementação, o comportamento de renovação e os valores médios de contrato por porte de cliente, que foram revisados e corrigidos por meio de feedback primário quando surgiam lacunas.

Para a previsão, foi utilizada a análise de cenários, de modo que as curvas de adoção e a movimentação do ASP pudessem ser ajustadas sob diferentes intensidades regulatórias e cronogramas de migração para a nuvem, seguida de uma verificação de ajuste de tendência sobre o caminho de crescimento implícito. Quando não havia detalhamento bottom-up disponível para compradores menores, foram aplicadas premissas proxy conservadoras, posteriormente normalizadas durante a etapa final de reconciliação.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a indicadores independentes de atividade e restrições práticas, como as tendências de carga de trabalho de relato de segurança e o ritmo de adoção da nuvem em sistemas regulamentados, antes que os totais fossem finalizados. Quando surgiam grandes variações por região ou por tipo de implantação, as premissas subjacentes à precificação, adoção e contagem de clientes eram testadas novamente e, se necessário, os respondentes eram recontatados para esclarecimentos.

Antes da aprovação final, o modelo completo é revisado em múltiplas etapas para que as anomalias sejam explicadas, e não simplesmente diluídas em médias. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram as premissas de adoção ou precificação. Antes da entrega, realizamos uma revisão final para garantir que os sinais públicos mais recentes disponíveis estejam refletidos nas estimativas.

Comparação do tamanho do mercado de software de farmacovigilância e segurança de medicamentos da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para software de farmacovigilância e segurança de medicamentos podem parecer muito discrepantes porque a linha entre receita de software e serviços de farmacovigilância não é traçada da mesma forma por todos os publicadores, e a janela temporal e o tratamento cambial também podem diferir. Além disso, algumas estimativas incorporam automação mais ampla ou processamento terceirizado, o que altera o conjunto endereçável mesmo quando o rótulo do produto parece semelhante.

Os maiores fatores de divergência geralmente decorrem do momento de atualização e da lógica de precificação, em que datas de conversão cambial, reconhecimento de assinatura versus licença e premissas de migração para a nuvem podem alterar o número mesmo dentro do mesmo ano, e essas diferenças são então amplificadas em previsões de longo prazo. Ao reverificar as etapas de ASP e as mudanças de adoção em cada ciclo de atualização, e fixar as conversões a um momento consistente, a Mordor Intelligence mantém a estimativa vinculada apenas à receita de software e a verificações de validação repetíveis, em vez de gastos amplos com serviços.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 222,18 milhões de USD (2025) | |

| Consultoria Global A | 210,96 milhões de USD (2024) | Utiliza um ano-base e uma janela de crescimento diferentes, e o escopo pode combinar a demanda por software com a entrega terceirizada de farmacovigilância nas divisões de uso final, o que altera o que é contabilizado como receita de software. |

| Editora do Setor B | 2,09 bilhões de USD (2025) | Parece adotar um escopo muito mais amplo, que provavelmente inclui operações de farmacovigilância mais amplas ou gastos de segurança adjacentes, o que infla o mercado além da receita de licenças e assinaturas de software desenvolvido especificamente para esse fim. |

No geral, a dispersão nos valores publicados é explicada menos por diferenças de cálculo e mais por escolhas de delimitação e temporalidade, especialmente em relação ao que é tratado como software versus serviços e como a precificação e a conversão cambial são atualizadas. Quando o escopo é restrito às taxas de software e as premissas são atualizadas e reverificadas de forma consistente, o tamanho de mercado resultante torna-se mais fácil de relacionar a variáveis claras de carga de trabalho e adoção.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de farmacovigilância?

O mercado está em USD 234,73 milhões em 2026 e tem projeção de atingir USD 309,03 milhões até 2031.

Com que velocidade o mercado de software de farmacovigilância deve crescer?

Tem previsão de expandir a um CAGR de 5,65% no período 2026-2031.

Qual segmento de funcionalidade detém a maior participação?

O software de notificação de eventos adversos liderou com 40,22% de participação de receita em 2025.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem e SaaS estão avançando a um CAGR de 21,3% e já representam 66,55% da receita do mercado.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de registrar um CAGR de 13,9% até 2031, beneficiando-se da migração de ensaios clínicos para o leste.

Página atualizada pela última vez em: