Tamanho e Participação do Mercado de Automação de Farmacovigilância

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.42% CAGR |

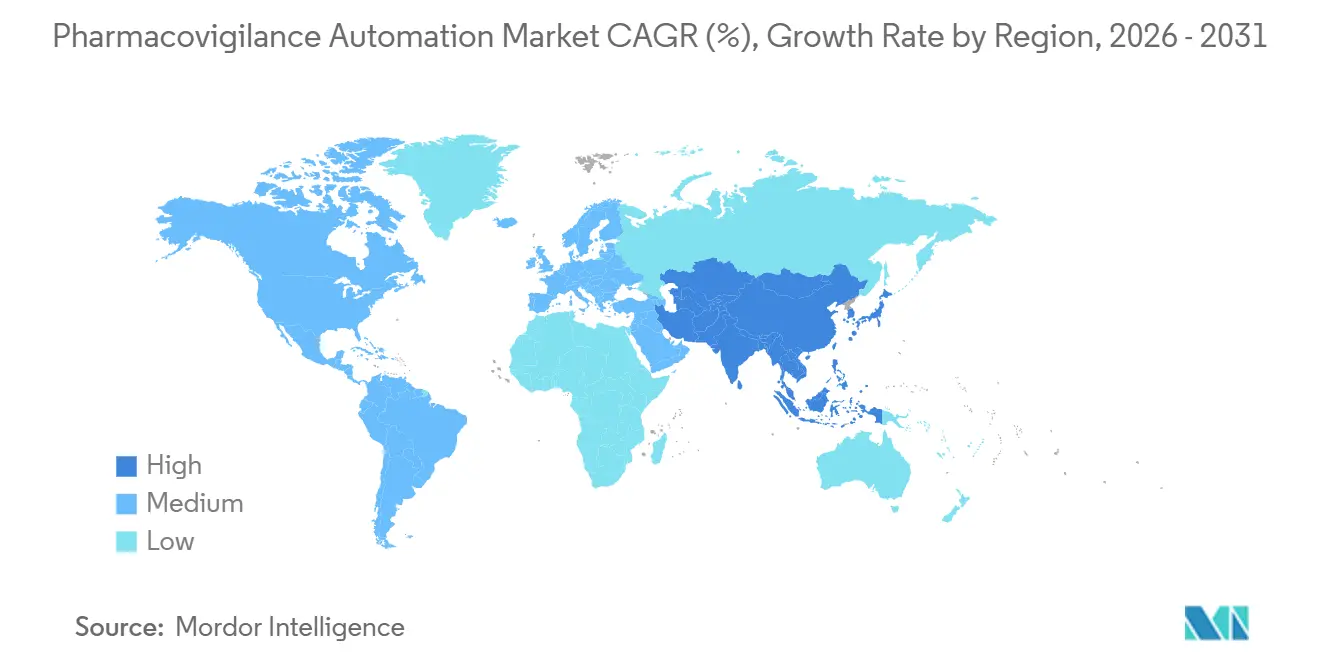

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Farmacovigilância por Mordor Intelligence

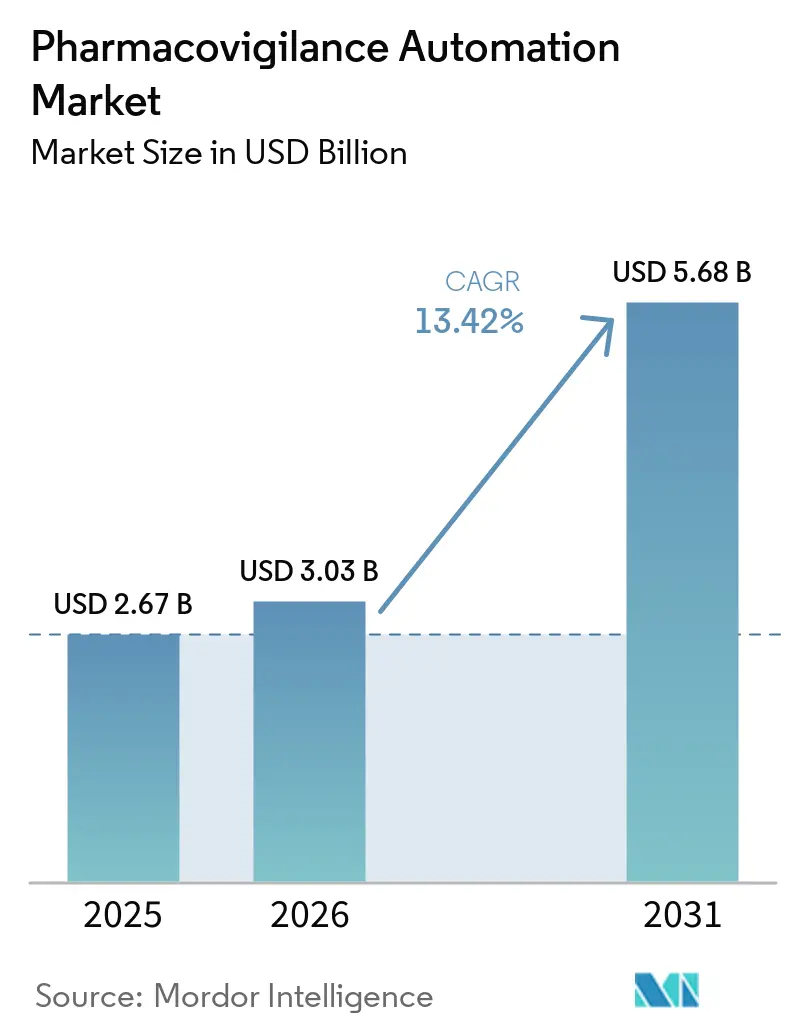

O tamanho do Mercado de Automação de Farmacovigilância está projetado em USD 2,67 bilhões em 2025, USD 3,03 bilhões em 2026, e deve atingir USD 5,68 bilhões até 2031, crescendo a um CAGR de 13,42% de 2026 a 2031.

O crescimento das exigências regulatórias, o aumento dos volumes de eventos adversos e a pressão para reduzir os custos por caso estão direcionando as equipes de segurança para plataformas de recepção de casos centradas em IA que oferecem processamento em tempo real, rastreabilidade pronta para auditoria e economia de mão de obra. O Projeto ARTEMIS de vários anos da Sanofi, conduzido com a IQVIA, demonstra como grandes patrocinadores podem absorver um crescimento anual de casos de segurança de 5 a 20% sem aumentos proporcionais de pessoal, com meta de redução de custos de 50% até 2027. As novas diretrizes ICH E2D(R1) e M14, em vigor a partir de março de 2026, exigem formatos eletrônicos estruturados, impulsionando os compradores em direção a fornecedores com conectores pré-validados para portais regionais. Ao mesmo tempo, os princípios conjuntos FDA–EMA para farmacovigilância habilitada por IA, publicados em janeiro de 2026, fornecem clareza sobre o controle de mudanças, aumentando a confiança dos patrocinadores em algoritmos de autoaprendizagem. Em conjunto, essas forças sustentam uma expansão de dois dígitos para o mercado de automação de farmacovigilância durante o período de previsão.

Principais Conclusões do Relatório

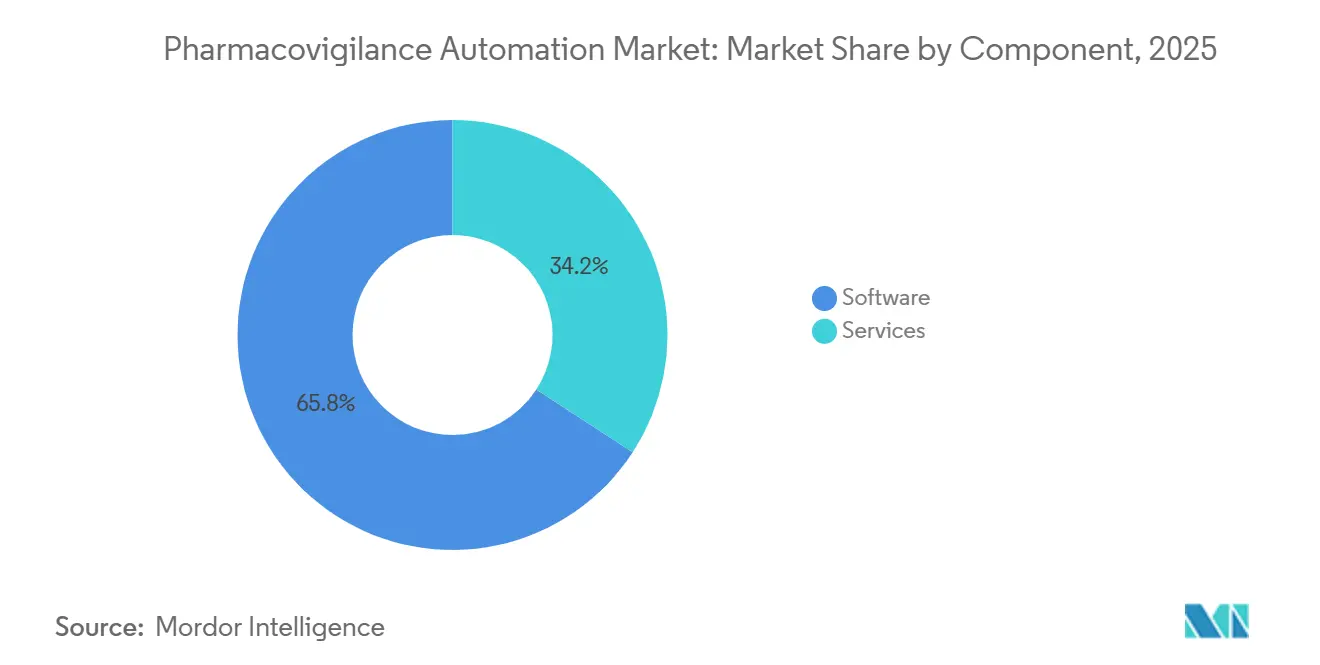

- Por componente, o software representou 65,82% da participação do mercado de automação de farmacovigilância em 2025, enquanto os serviços avançam a um CAGR de 14,31% até 2031.

- Por tecnologia, as plataformas de IA e AM responderam por 45,17% das implantações em 2025; o processamento de linguagem natural é o segmento de tecnologia de crescimento mais rápido, com CAGR de 15,92% até 2031.

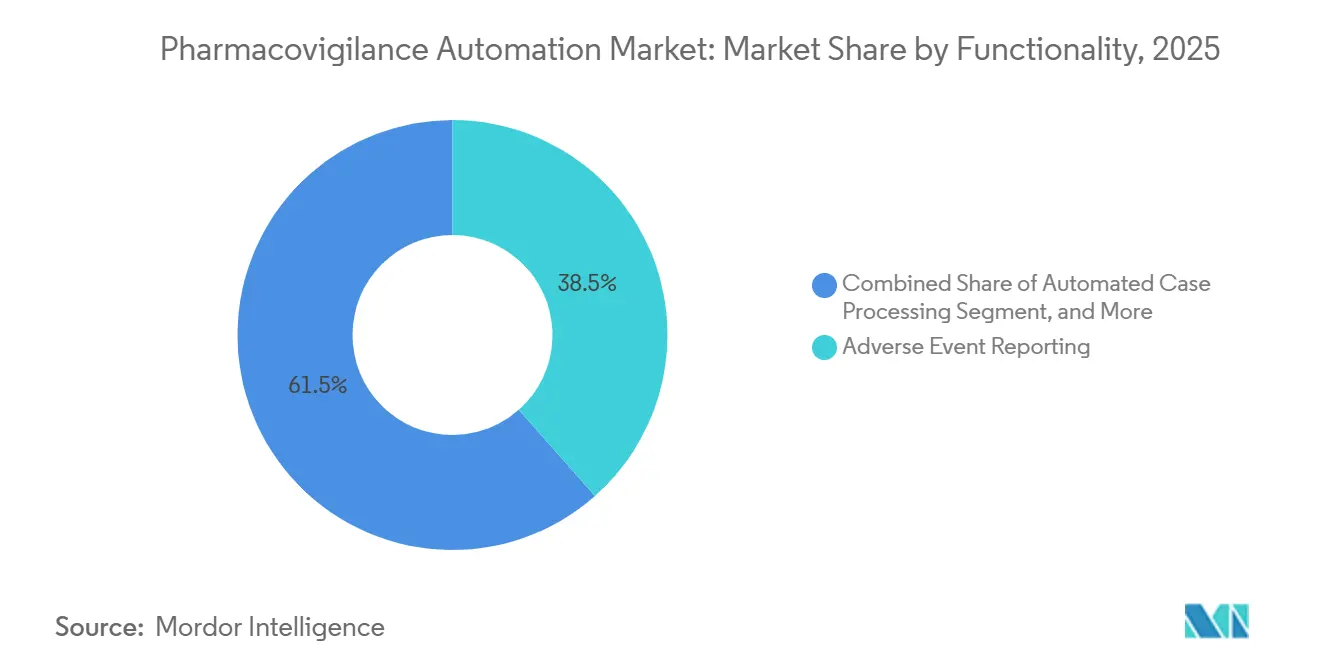

- Por funcionalidade, o relato de eventos adversos deteve uma fatia de 38,46% do tamanho do mercado de automação de farmacovigilância em 2025, mas a detecção de sinais deve se expandir a 13,79% até 2031.

- Por modo de implantação, as soluções em nuvem capturaram 53,94% das instalações em 2025, enquanto as arquiteturas híbridas lideram o campo com um CAGR de 16,36%.

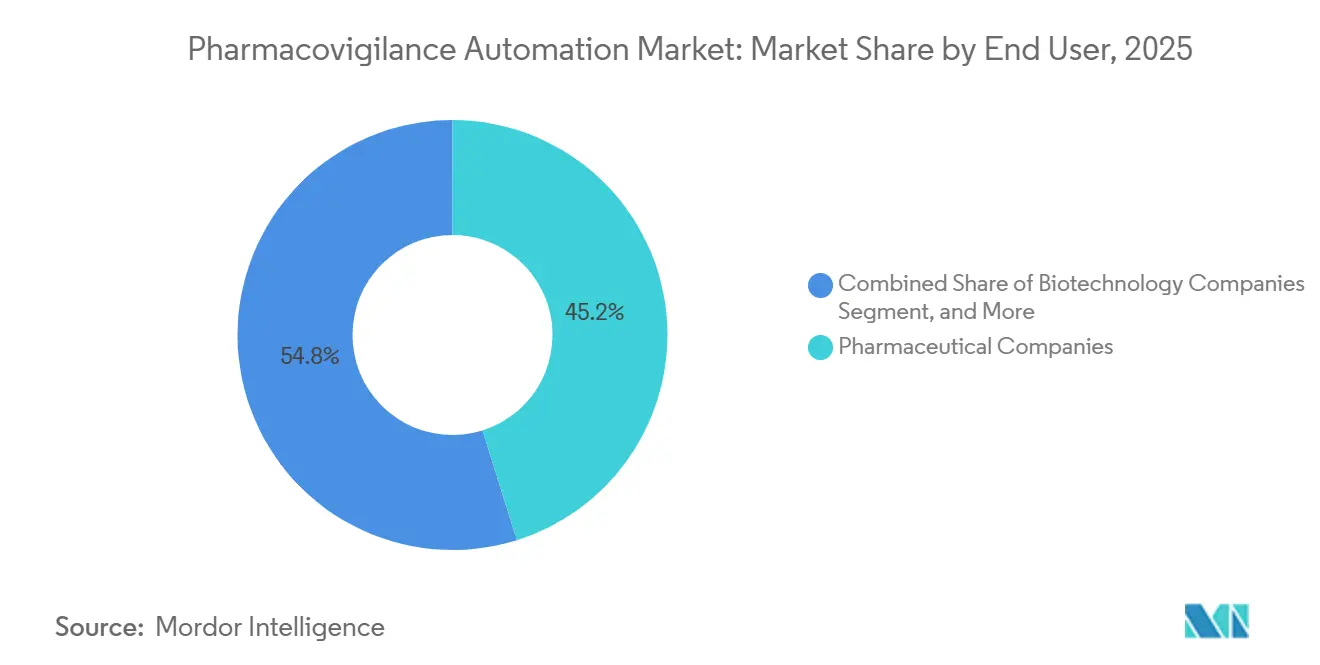

- Por usuário final, as empresas farmacêuticas geraram 45,16% da receita de 2025, mas as organizações de pesquisa contratada estão no caminho para um CAGR de 17,61% até 2031.

- Por geografia, a América do Norte liderou com 45,16% de participação em 2025, mas a Ásia-Pacífico tem previsão de crescer a um CAGR de 19,34%, o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Automação de Farmacovigilância

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Pressão Regulatória para Conformidade com a Segurança de Medicamentos | +2.8% | Global, com maior aplicação na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos Volumes de Dados de EA de Fontes Multicanais | +3.1% | Global, mais rápido na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Rápida de Plataformas de Segurança Centradas em IA/AM | +2.5% | América do Norte e Europa lideram | Médio prazo (2-4 anos) |

| Mandatos de Redução do Custo de Atendimento pelas Grandes Farmacêuticas | +1.9% | Global, concentrado nos 20 principais polos farmacêuticos | Longo prazo (≥ 4 anos) |

| Demanda por Automação na Vigilância de Terapias Celulares e Gênicas | +1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão das Redes de Dados do Mundo Real | +1.4% | Núcleo na Ásia-Pacífico, com expansão mundial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Pressão Regulatória para Conformidade com a Segurança de Medicamentos

Os reguladores globais encurtaram os prazos de notificação e elevaram os limites de qualidade dos dados, obrigando os patrocinadores a automatizar verificações de validação que as equipes humanas não conseguem repetir em escala. O FDA e a EMA emitiram princípios conjuntos em janeiro de 2026 que tratam a detecção algorítmica de duplicatas, a sumarização de narrativas e a codificação de causalidade como funções de dispositivos médicos, exigindo validação pré-mercado e vigilância pós-mercado. Os pilotos da EMA iniciados em setembro de 2025 em 12 detentores de autorização de comercialização já estão evidenciando lacunas de conformidade em sistemas legados.[1]Agência Europeia de Medicamentos, "Plano de Trabalho do PRAC 2026," Esses mandatos recompensam os fornecedores cujas plataformas incluem trilhas de auditoria, controle de versão e certificação ISO 13485, elevando assim o mercado de automação de farmacovigilância. O CIOMS reforçou a tendência em dezembro de 2025 ao recomendar que os conjuntos de dados de treinamento de modelos de IA e as etapas de mitigação de viés apareçam nos relatórios periódicos de segurança.[2]Conselho para Organizações Internacionais de Ciências Médicas, "Relatório do Grupo de Trabalho XIV," Em conjunto, essas medidas aceleram o investimento ao mesmo tempo em que aumentam as barreiras de entrada para soluções sem ferramentas de conformidade integradas.

Aumento dos Volumes de Dados de EA de Fontes Multicanais

O número de eventos adversos está explodindo à medida que os relatos vão além das notificações médicas para incluir aplicativos móveis, redes sociais e dispositivos vestíveis. A Índia registrou 4,8 milhões de casos em 2024 por meio de seu aplicativo móvel de notificação, quase dobrando os números de 2020.[3]Organização Central de Controle de Padrões de Medicamentos, "Painel do Programa Nacional de Farmacovigilância," Trabalhos acadêmicos mostram que 40% dos eventos em redes sociais nunca chegam aos sistemas formais de notificação, mas 15% surgem mais cedo quando minerados algoritmicamente.[4]Springer, "Precisão do PLN com Transformadores em Narrativas de EA Multilíngues," Os ensaios descentralizados alimentam desfechos relatados eletronicamente pelos pacientes que os reguladores esperam que os patrocinadores analisem em 24 horas, uma tarefa irrealista para revisores manuais. A rede DARWIN EU da Europa adicionará 150 milhões de registros eletrônicos até 2027, sobrecarregando as centrais de segurança tradicionais. A ingestão automatizada e a triagem por processamento de linguagem natural tornam-se, portanto, essenciais, expandindo ainda mais o mercado de automação de farmacovigilância.

Adoção Rápida de Plataformas de Segurança Centradas em IA/AM

Os patrocinadores estão migrando de conjuntos de regras rígidas para modelos de autoaprendizagem que lidam com detecção de duplicatas e codificação MedDRA enquanto reduzem falsos positivos. O ORCHESTRATE PV da EVERSANA, lançado em julho de 2025, afirma ter 50% mais velocidade de processamento e 40% menos trabalho manual por meio de modelos pré-treinados. A estrutura de controle de mudanças predeterminado do FDA permite que as empresas atualizem algoritmos dentro de corredores de desempenho aprovados sem novos registros, reduzindo o ônus de conformidade. O Projeto MIHARI do Japão analisa 100 milhões de prontuários eletrônicos e reduz os atrasos na detecção de sinais em seis meses, validando a eficácia do aprendizado de máquina para vigilância no mundo real. Os fornecedores estão agora localizando modelos para combater o viés de conjunto de dados sinalizado pelo CIOMS, criando variantes específicas por região e painéis de transparência. Essas inovações alimentam o crescimento sustentado do mercado de automação de farmacovigilância.

Mandatos de Redução do Custo de Atendimento pelas Grandes Farmacêuticas

Os vencimentos de patentes e a pressão sobre os preços estão comprimindo as margens, de modo que as equipes de segurança precisam comprovar economias por caso. O Projeto ARTEMIS da Sanofi visa reduzir as despesas operacionais em 50% até 2027, enquanto processa 700.000 casos anualmente. A WNS demonstrou que a automação de processos robóticos reduziu o tempo de entrada de dados de 45 minutos para 12 minutos. Organizações de pesquisa contratada como a PrimeVigilance migraram para o Oracle Argus Cloud em julho de 2025 e agora vendem pacotes escalonados por caso que as pequenas biotecnológicas preferem. A estratégia ganha força mesmo com o acompanhamento de segurança de terapias celulares e gênicas introduzindo eventos esparsos e complexos que os algoritmos atuais ainda têm dificuldade em contextualizar. Ainda assim, a narrativa geral de eficiência mantém o fluxo de capital para o mercado de automação de farmacovigilância.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de Privacidade de Dados e Conformidade entre Jurisdições | -1.6% | Global, agudo na UE e na China | Curto prazo (≤ 2 anos) |

| Complexidade de Integração de Bancos de Dados de Segurança Legados | -1.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações com Aprisionamento a Fornecedores de Modelos de IA Proprietários | -0.7% | Global, mais acentuado para biotecnológicas de médio porte | Longo prazo (≥ 4 anos) |

| Viés em Modelos de PLN Multilíngues | -0.5% | Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de Privacidade de Dados e Conformidade entre Jurisdições

O GDPR da UE bloqueia transferências de dados para jurisdições não adequadas, salvo se existirem salvaguardas complexas, complicando as implantações em nuvem com sede nos Estados Unidos. A PIPL da China impõe localização estrita, obrigando as multinacionais a operar bancos de dados isolados dentro do país. O FDA ainda exige conformidade com 21 CFR Parte 11 para hospedagem terceirizada, adicionando sobrecarga de auditoria para pequenos patrocinadores. Esses estatutos sobrepostos fragmentam os repositórios de dados, inflacionam os custos de validação e retardam o ritmo de migração, limitando a receita endereçável de curto prazo para o mercado de automação de farmacovigilância.

Complexidade de Integração de Bancos de Dados de Segurança Legados

Décadas de dados de casos proprietários residem em sistemas como Oracle Argus e ArisGlobal LifeSphere, que armazenam campos de forma diferente, tornando a migração com um clique impossível. Os patrocinadores precisam reconciliar vínculos de duplicatas, versões de hierarquia MedDRA e narrativas em texto livre para preservar o histórico regulatório — tarefas que estendem os projetos além de 18 meses em média. O ICH E2B(R3) introduziu campos estruturados que muitas versões legadas não possuem, de modo que a maioria das organizações opera sistemas paralelos onerosos durante a transição. Esse atraso modera a velocidade de adoção, mesmo com novos entrantes prometendo conectores prontos para uso, limitando assim os ganhos de curto prazo para o mercado de automação de farmacovigilância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Participação à Medida que as Biotecnológicas Terceirizam a Análise

Os serviços estão ganhando participação mesmo com o software mantendo uma base de receita dominante. Em 2025, o software capturou 65,82% da participação do mercado de automação de farmacovigilância. O crescimento, no entanto, se inclina para as ofertas gerenciadas, com os serviços registrando um CAGR de 14,31% até 2031, impulsionados por contratos de terceirização por caso que agrupam tecnologia, mão de obra e submissões regulatórias em uma única fatura. O lançamento do ORCHESTRATE PV pela EVERSANA em julho de 2025 exemplifica essa mudança ao permitir que biotecnológicas de médio porte dispensem licenças por completo.

A adoção de modelos de engajamento híbridos também está fomentando a receita de serviços. Os patrocinadores recorrem a consultores para migrações de 12 a 18 meses que exigem mapeamento de dados, scripts de validação e documentação voltada para reguladores. Empresas de nicho como a Nextrove se especializam em tradução multilíngue de casos, abordando as restrições descritas anteriormente. No horizonte, uma automação mais profunda poderia canibalizar os serviços humanos, mas as complexidades ligadas ao acompanhamento de terapias celulares e gênicas e à ingestão de evidências do mundo real sugerem espaço sustentado para pacotes combinados de tecnologia e pessoas dentro do setor de automação de farmacovigilância.

Por Tecnologia: O PLN Avança com as Demandas Multilíngues e de Redes Sociais

Espera-se que a inteligência artificial e o aprendizado de máquina respondam por 45,17% das implantações em 2025. Enquanto isso, o processamento de linguagem natural está experimentando o crescimento mais rápido, com um CAGR de 15,92%, impulsionado pela adoção de narrativas de ensaios descentralizados, desfechos relatados pelos pacientes e análise de dados de redes sociais. As arquiteturas de transformadores oferecem uma impressionante precisão de extração de 92% para o inglês, superando significativamente os sistemas tradicionais baseados em regras.

Os fornecedores estão investindo pesadamente em P&D em corpora multilíngues para reduzir a lacuna de viés apontada como uma restrição. A automação de processos robóticos permanece fundamental, mas está se estabilizando à medida que as capacidades se integram diretamente em suítes mais amplas. Os primeiros pilotos envolvendo trilhas de auditoria em blockchain e mapas de sinais em banco de dados de grafos estão incluídos no grupo "Outros", sinalizando movimentos de adjacência futuros em vez de oscilações de receita de curto prazo para o mercado de automação de farmacovigilância.

Por Funcionalidade: A Detecção de Sinais Acelera em Meio ao Escrutínio Regulatório

O relato de eventos adversos gerou 38,46% da receita em 2025, refletindo os mandatos universais de submissão. A detecção de sinais e o gerenciamento de riscos, no entanto, têm previsão de superar esse ritmo com um CAGR de 13,79%, impulsionados por reguladores que citaram identificação tardia em cartas de advertência de 2024, que aumentaram 23% em relação ao ano anterior. O processamento automatizado de casos gera economias concretas — a WNS reduziu o tempo de processamento para 12 minutos —, mas seu crescimento modera à medida que os primeiros adotantes concluem as implantações.

O monitoramento de literatura médica permanece difícil de monetizar porque menos de 1% dos artigos analisados geram casos notificáveis. Ainda assim, os fornecedores o incluem em acordos de licença de suíte completa para manter os compradores em um único console. Mecanismos de sinais do mundo real como o MIHARI do Japão ressaltam as expectativas em mudança: a triagem proativa está se tornando um requisito básico, atraindo ainda mais investimentos para o mercado de automação de farmacovigilância.

Por Modo de Implantação: As Arquiteturas Híbridas Conciliam Conformidade e Agilidade

As instalações em nuvem respondem por 53,94% do mercado, enquanto os modelos híbridos ganham impulso com um CAGR de 16,36%, impulsionados pela interseção entre regulamentações de localização de dados e objetivos de análise global. Uma arquitetura dividida que mantém os identificadores localmente enquanto move conjuntos desidentificados para a nuvem satisfaz o GDPR e a PIPL sem abrir mão do poder computacional do aprendizado de máquina.

As instalações locais persistem entre grandes patrocinadores sujeitos a regras de TI conservadoras, mas os roteiros dos fornecedores agora sinalizam o fim da vida útil de muitas versões legadas. A orientação preliminar do FDA de 2025 amenizou as preocupações com o armazenamento em nuvem de dados regulamentados, uma vez comprovados os controles da 21 CFR Parte 11. Em conjunto, os modelos híbridos e em nuvem dominarão os novos contratos, moldando os padrões futuros de receita dentro do setor de automação de farmacovigilância.

Por Usuário Final: As Organizações de Pesquisa Contratada Capitalizam a Onda de Terceirização

As empresas farmacêuticas detinham 45,16% da receita de 2025, ainda o maior bloco individual de gastos. As organizações de pesquisa contratada, no entanto, estão avançando rapidamente a um CAGR de 17,61%, auxiliadas por preços escalonados baseados em volume após a migração da PrimeVigilance para o Argus Cloud em julho de 2025. As biotecnológicas que gerenciam pipelines pequenos dependem fortemente de pacotes de serviços gerenciados para evitar quadros fixos de pessoal.

Fabricantes de dispositivos, academia e autoridades de saúde contribuem modestamente, mas fornecem requisitos especializados, como interfaces de registro para vigilância pós-mercado, que os fornecedores estão cada vez mais transformando em produtos. Se as grandes farmacêuticas reintroduzirem trabalho internamente para supervisionar o acompanhamento complexo de terapias gênicas poderia alterar a trajetória, mas até 2031, a adoção pelas organizações de pesquisa contratada permanece uma alavanca de crescimento fundamental para o mercado de automação de farmacovigilância.

Análise Geográfica

A América do Norte gerou 36,48% da receita de 2025 devido à aplicação agressiva do FDA e à adoção precoce de IA. As observações do Formulário 483 relacionadas a deficiências de segurança saltaram 23% em 2024, impulsionando os patrocinadores em direção à verificação automatizada de duplicatas e à sumarização de narrativas. Os princípios de IA FDA–EMA de janeiro de 2026 incentivam ainda mais o investimento ao esclarecer as expectativas de validação. O Canadá e o México, embora menores, se beneficiam do alinhamento com o USMCA, que incentiva centrais de recepção de casos centralizadas. Os problemas de integração com bancos de dados Argus consolidados retardam as conversões para a nuvem, sustentando uma demanda paralela por consultores de serviços dentro do mercado de automação de farmacovigilância.

A Europa ocupa o segundo lugar em receita e se beneficia de iniciativas da EMA como a DARWIN EU e os pilotos de monitoramento de conformidade do Comitê de Avaliação de Riscos em Farmacovigilância de 2026. Alemanha, Reino Unido, França, Itália e Espanha abrigam densos clusters farmacêuticos que impulsionam a atividade de licenciamento. A postura rígida do GDPR molda as escolhas de implantação, explicando por que as arquiteturas híbridas crescem rapidamente. As atualizações recentes do ICH se alinham com os gateways de submissão eletrônica europeus, reduzindo a sobrecarga de personalização para os fornecedores e tornando a região um campo de jogo atraente para os primeiros adotantes no mercado de automação de farmacovigilância.

A Ásia-Pacífico é a região de movimento mais rápido, com um CAGR de 19,34% até 2031, incentivada pelo mandato de submissão eletrônica da China em 2024 e pelo aumento do uso de aplicativos móveis na Índia. O MIHARI do Japão demonstra retorno sobre o investimento tangível ao detectar sinais seis meses antes, inspirando iniciativas semelhantes na Coreia do Sul e na Austrália. As regras de localização como a PIPL da China fomentam parcerias de nuvem doméstica com Alibaba e Tencent, gerando um ecossistema específico da região dentro do mercado mais amplo de automação de farmacovigilância. Oriente Médio, África e América do Sul permanecem incipientes, mas poderiam acelerar após 2028, à medida que os reguladores do CCG constroem infraestrutura digital e os países latino-americanos se harmonizam com os padrões ICH.

Cenário Competitivo

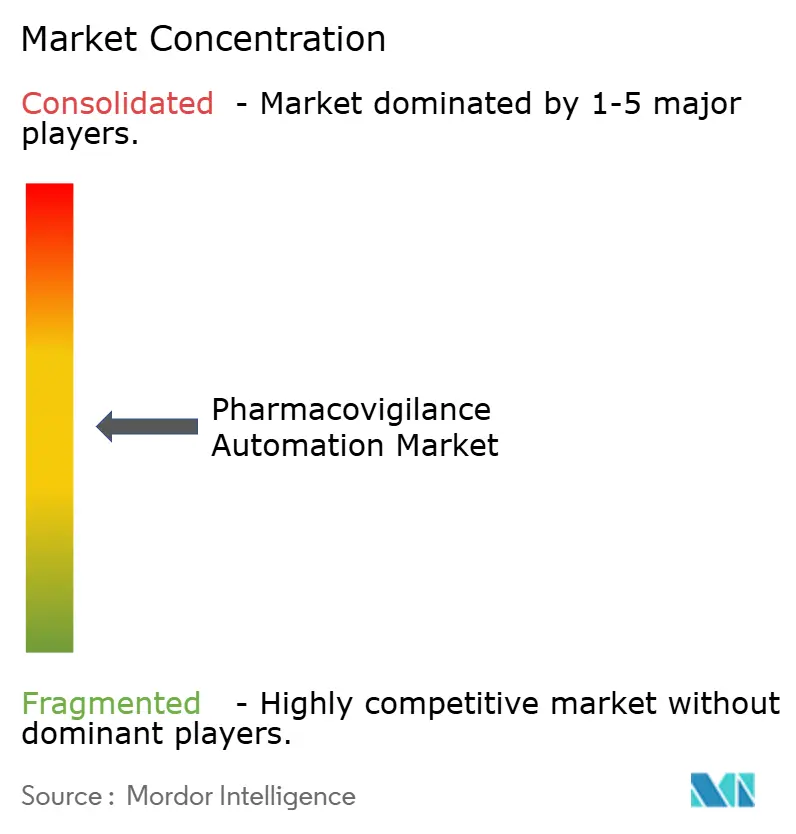

O mercado de automação de farmacovigilância permanece moderadamente concentrado. Oracle, ArisGlobal, Veeva Systems e IQVIA comandam bases instaladas consideráveis entre as 20 maiores farmacêuticas, beneficiando-se de fluxos de trabalho integrados e bloqueios de validação plurianuais. A aproximação da IQVIA com a Veeva Systems em agosto de 2025 vincula o IQVIA Vigilance ao Veeva Vault Safety, eliminando um gargalo de fluxo de dados de longa data e ajudando os patrocinadores a simplificar as pilhas de conformidade.

Fornecedores de nicho como AB Cube, EXTEDO e RxLogix conquistam posições regionais ou funcionais oferecendo APIs modulares que se conectam a bancos de dados legados sem substituição completa. As oportunidades de espaço em branco incluem gatilhos de eventos adversos de ePRO para ensaios descentralizados, uma área em que a Medidata está ativa, e trilhas de auditoria em blockchain sendo pilotadas por dois grandes players com sede nos Estados Unidos. Os gigantes de consultoria Accenture, Cognizant, Genpact e TCS agrupam a implementação de tecnologia com serviços gerenciados, aproveitando a mão de obra offshore para competir com os preços das organizações de pesquisa contratada, mas enfrentando escrutínio quanto à profundidade de domínio.

Líderes do Setor de Automação de Farmacovigilância

ArisGlobal

IBM Watson Health

IQVIA

Veeva Systems

AB Cube

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O FDA e a EMA divulgaram princípios conjuntos exigindo validação de grau de dispositivo médico para funções de IA, como detecção de duplicatas, sumarização de narrativas e codificação de causalidade, elevando o padrão de conformidade para os fornecedores.

- Agosto de 2025: IQVIA e Veeva Systems formaram uma aliança de longo prazo integrando o IQVIA Vigilance com o Veeva Vault Safety para eliminar transferências manuais de dados.

- Julho de 2025: A EVERSANA introduziu o ORCHESTRATE PV, prometendo 50% mais velocidade no processamento de casos e 40% menos trabalho manual por meio de modelos de IA pré-treinados.

Escopo do Relatório do Mercado Global de Automação de Farmacovigilância

De acordo com o escopo do relatório, a automação de farmacovigilância refere-se ao uso de tecnologias avançadas como inteligência artificial (IA), aprendizado de máquina (AM), processamento de linguagem natural (PLN) e automação de processos robóticos (APR) para agilizar e automatizar os processos de monitoramento de segurança de medicamentos. Ela permite o tratamento eficiente do relato de eventos adversos, processamento de casos, detecção de sinais e atividades de conformidade regulatória. A redução da intervenção manual melhora a precisão, a velocidade e a consistência nos fluxos de trabalho de farmacovigilância. Isso, em última análise, aumenta a segurança do paciente e apoia uma tomada de decisão regulatória mais rápida.

O mercado de automação de farmacovigilância é segmentado por componente, tecnologia, funcionalidade, modo de implantação, usuário final e geografia. Por componente, o mercado é segmentado em software e serviços. Por tecnologia, o mercado é segmentado em inteligência artificial e aprendizado de máquina, processamento de linguagem natural, automação de processos robóticos e outros. Por funcionalidade, o mercado é segmentado em processamento automatizado de casos, relato de eventos adversos, detecção de sinais e gerenciamento de riscos, monitoramento de literatura médica e outros. Por modo de implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por usuário final, o mercado é segmentado em empresas farmacêuticas, empresas de biotecnologia, organizações de pesquisa contratada (OPCs) e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Software |

| Serviços |

| Inteligência Artificial (IA) e Aprendizado de Máquina (AM) |

| Processamento de Linguagem Natural (PLN) |

| Automação de Processos Robóticos (APR) |

| Outros |

| Processamento Automatizado de Casos |

| Relato de Eventos Adversos |

| Detecção de Sinais e Gerenciamento de Riscos |

| Monitoramento de Literatura Médica |

| Outros |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Organizações de Pesquisa Contratada (OPCs) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Tecnologia | Inteligência Artificial (IA) e Aprendizado de Máquina (AM) | |

| Processamento de Linguagem Natural (PLN) | ||

| Automação de Processos Robóticos (APR) | ||

| Outros | ||

| Por Funcionalidade | Processamento Automatizado de Casos | |

| Relato de Eventos Adversos | ||

| Detecção de Sinais e Gerenciamento de Riscos | ||

| Monitoramento de Literatura Médica | ||

| Outros | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Organizações de Pesquisa Contratada (OPCs) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de automação de farmacovigilância deve crescer até 2031?

O mercado de automação de farmacovigilância tem previsão de se expandir a um CAGR de 13,42% entre 2026 e 2031.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços têm projeção de crescer a um CAGR de 14,31% até 2031, à medida que os patrocinadores terceirizam análises e processamento de casos.

Qual região registrará o maior crescimento?

A Ásia-Pacífico deve registrar um CAGR de 19,34% até 2031, impulsionada pelo mandato de submissão eletrônica da China e pela rede de dados do mundo real MIHARI do Japão.

Qual tecnologia está ganhando impulso mais rapidamente?

O processamento de linguagem natural lidera com um CAGR de 15,92% devido à demanda por análise de narrativas não estruturadas em múltiplos idiomas.

Por que as implantações híbridas estão aumentando?

As organizações adotam modelos híbridos para conciliar leis rígidas de residência de dados como o GDPR e a PIPL com a escalabilidade da análise em nuvem.

O que está impulsionando o crescimento das organizações de pesquisa contratada no setor?

As organizações de pesquisa contratada se beneficiam de modelos de terceirização de custo variável que atraem biotecnológicas e grandes farmacêuticas que buscam flexibilidade nas operações de segurança.

Página atualizada pela última vez em: