Tamanho e Participação do Mercado de Intercâmbio Eletrônico de Dados Farmacêutico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Intercâmbio Eletrônico de Dados Farmacêutico por Mordor Intelligence

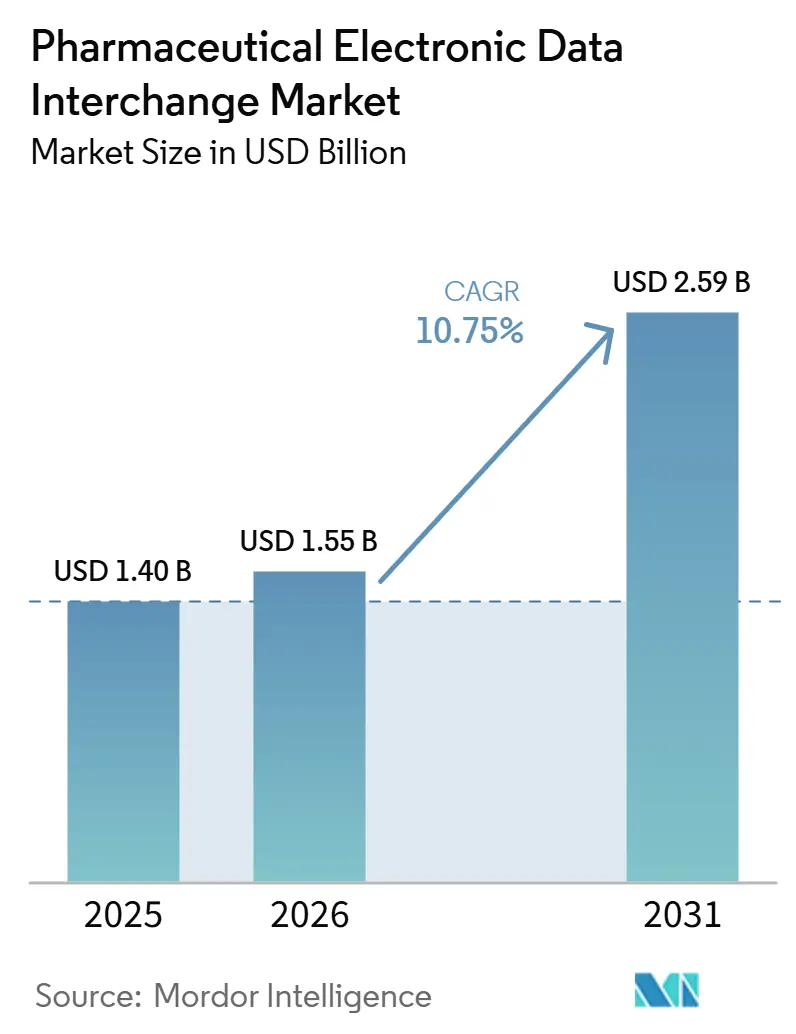

O tamanho do Mercado de Intercâmbio Eletrônico de Dados Farmacêutico foi avaliado em USD 1,40 bilhão em 2025 e estima-se que cresça de USD 1,55 bilhão em 2026 para atingir USD 2,59 bilhões até 2031, a um CAGR de 10,75% durante o período de previsão (2026-2031).

O crescimento neste ciclo supera a onda de adoção anterior, que se concentrava na conformidade básica com transações HIPAA X12 e nas necessidades iniciais de documentação da DSCSA. A demanda atual é impulsionada por prazos de conformidade sobrepostos nos EUA, incluindo os requisitos de interoperabilidade da DSCSA até 2026, a transição do CMS e do ONC para a Versão 2023011 do NCPDP SCRIPT, e os padrões de anexos de sinistros da HIPAA com vigência a partir de 26 de maio de 2026, com conformidade exigida até 26 de maio de 2028.[1]Centros de Serviços Medicare e Medicaid, "Simplificação Administrativa, Adoção de Padrões para Transações de Anexos de Sinistros de Saúde e Regra Final de Assinaturas Eletrônicas CMS-0053-F," CMS, cms.gov Esses prazos obrigatórios limitam a capacidade dos compradores de adiar gastos com ferramentas de interoperabilidade, testes e suporte gerenciado.

Principais Conclusões do Relatório

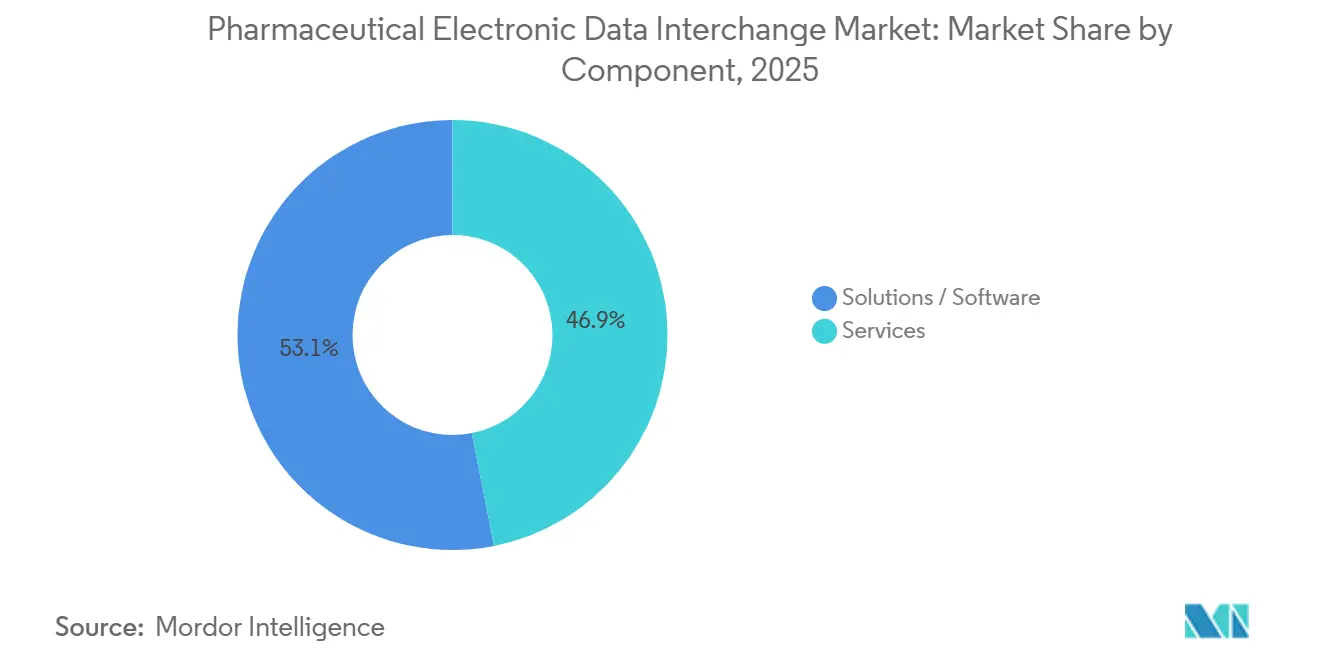

- Por componente, soluções/software detinham 53,12% de participação em 2025, enquanto os serviços devem se expandir a um CAGR de 10,95% até 2031.

- Por modo de entrega, o EDI local detinha 55,89% de participação em 2025, enquanto o EDI baseado em web e nuvem deve crescer a um CAGR de 11,15% até 2031.

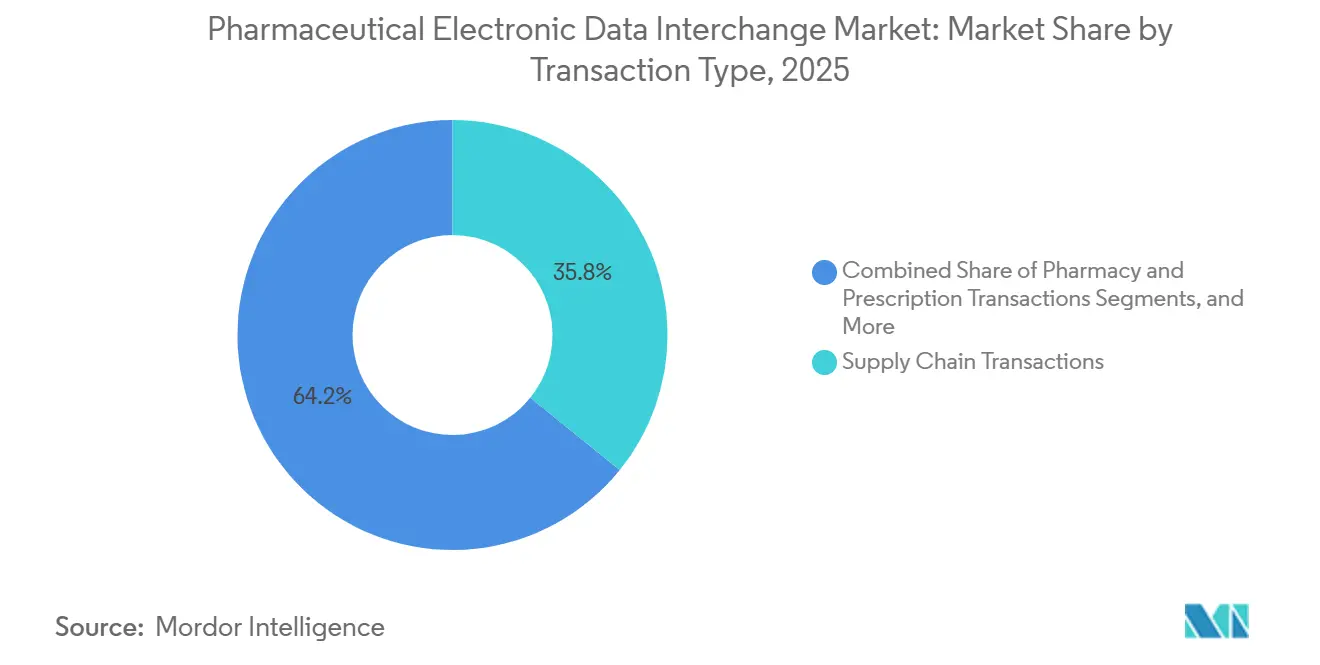

- Por tipo de transação, as transações de cadeia de suprimentos representavam 35,79% de participação em 2025, enquanto as transações de farmácia e prescrição devem crescer a um CAGR de 11,66% até 2031.

- Por usuário final, fabricantes farmacêuticos e biofarmacêuticos detinham 36,75% de participação em 2025, enquanto CMOs e CDMOs devem se expandir a um CAGR de 12,15% até 2031.

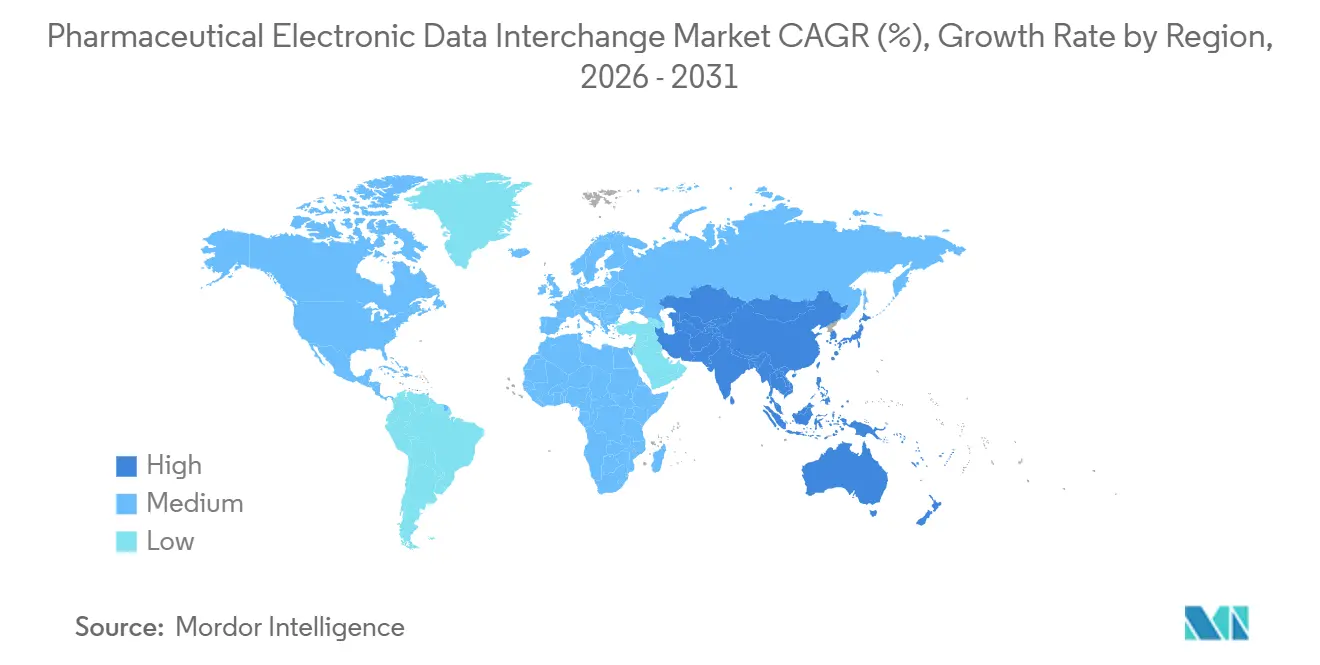

- Por geografia, a América do Norte detinha 40,76% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 12,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Intercâmbio Eletrônico de Dados Farmacêutico

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Mandatos regulatórios para transações padronizadas de saúde | +1.8% | Global, com maior intensidade de conformidade na América do Norte e na UE | Médio prazo (2-4 anos) |

| Atualizações do NCPDP SCRIPT e dos fluxos de trabalho de farmácia | +1.5% | América do Norte como principal mercado, com repercussão nas redes de farmácias vinculadas aos EUA | Curto prazo (≤ 2 anos) |

| Modernização do EDI habilitada por nuvem e API | +1.6% | Global, com adoção antecipada na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Digitalização de anexos de sinistros e automação de fluxos de trabalho | +1.4% | América do Norte como núcleo, com adoção emergente na UE sob estruturas de saúde digital | Médio prazo (2-4 anos) |

| Adoção do repositório EPCIS serializado da DSCSA | +2.0% | América do Norte como núcleo, com repercussão nas redes globais de CMO e vinculadas à exportação | Curto prazo (≤ 2 anos) |

| Automação de rebates e estornos no canal farmacêutico | +1.2% | América do Norte como principal mercado, com adoção gradual na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção do Repositório EPCIS da DSCSA: O Catalisador de Demanda de Curto Prazo Vinculante

Com a aplicação da DSCSA agora ativa em toda a cadeia de suprimentos de medicamentos dos EUA, a rastreabilidade eletrônica completa tornou-se um fator crítico no mercado de intercâmbio eletrônico de dados farmacêutico. O foco da FDA na rastreabilidade eletrônica interoperável em nível de embalagem elimina a dependência de soluções manuais alternativas. A GS1 US está direcionando o mercado para a adoção da Versão 1.3, com implementações em fases a partir de 2026 para dispensadores e se estendendo até 2027 para fabricantes.[2]Administração de Alimentos e Medicamentos dos EUA, "Lei de Segurança da Cadeia de Suprimentos de Medicamentos (DSCSA)," FDA, fda.gov Isso garante atividade contínua em atualizações de repositórios, integração de parceiros e testes de conformidade, gerando receita recorrente a partir do tratamento de exceções e alinhamento de mensagens.

As Atualizações do NCPDP SCRIPT Criam uma Janela de Investimento em Conformidade Consolidada até 2028

O CMS determinou a conformidade com a Versão 2023011 do Padrão NCPDP SCRIPT para prescrição eletrônica do Medicare Parte D até 2028, com padrões adicionais previstos para 2027. O ONC alinhou os requisitos de certificação a esse cronograma, pressionando os desenvolvedores de tecnologia da informação em saúde a concluírem as transições até 2027.[3]Centros de Serviços Medicare e Medicaid, "Simplificação Administrativa, Adoção de Padrões para Transações de Anexos de Sinistros de Saúde e Regra Final de Assinaturas Eletrônicas CMS-0053-F," CMS, cms.gov A Surescripts atualizou os fluxos de trabalho e introduziu um testador de certificação para auxiliar os parceiros comerciais. Isso cria uma janela de investimento definida para fornecedores, intermediários e plataformas atualizarem seus sistemas, ao mesmo tempo que amplia o escopo do intercâmbio de dados de benefícios em tempo real e de autorização prévia.

Padrões de Anexos de Sinistros do HHS: Um Ganho de Eficiência Anual de USD 781,98 Milhões para os Adotantes de EDI

O mercado de intercâmbio eletrônico de dados farmacêutico está prestes a se beneficiar dos padrões adotados pela HIPAA para anexos de sinistros de saúde, com vigência a partir de 2026 e implementação total até 2028. O HHS adotou os padrões X12N 277 e 275 Versão 6020 com guias HL7 C-CDA, substituindo os métodos tradicionais de documentação. As economias anualizadas são projetadas em USD 781,98 milhões. Isso é particularmente impactante para os fluxos de medicamentos especializados com alta demanda de documentação e suporte a sinistros, com gastos futuros esperados para mudanças de política vinculadas ao FHIR.

O EDI Baseado em Nuvem e em Rede Substitui as Arquiteturas Ponto a Ponto

O mercado de intercâmbio eletrônico de dados farmacêutico está migrando de conexões bilaterais para modelos baseados em nuvem e em rede, reduzindo os encargos de manutenção e centralizando as atualizações. Esses modelos simplificam a integração de parceiros e o gerenciamento de validação em redes maiores. Fornecedores que oferecem conexões gerenciadas para múltiplas contrapartes estão ganhando espaço, especialmente entre fabricantes de médio porte e parceiros de produção terceirizada que buscam escalabilidade, auditabilidade e gerenciamento de conformidade mais ágil.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Exposição à segurança cibernética e à HIPAA/HITECH | -1.2% | América do Norte e UE, concentrada em ambientes dependentes de câmaras de compensação | Curto prazo (≤ 2 anos) |

| Integração de sistemas legados e mapeamento de múltiplos padrões | -1.5% | Global, com maior pressão na APAC e no MEA | Médio prazo (2-4 anos) |

| Incompatibilidades na interpretação do EPCIS entre parceiros comerciais | -0.8% | América do Norte como núcleo, com repercussão nos mercados vinculados à exportação | Curto prazo (≤ 2 anos) |

| Persistência de processos manuais, fax, e-mail e portal em distribuidores de cauda longa | -1.0% | América do Norte, América do Sul e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ransomware e Aplicação da HIPAA Impõem Custos Mensuráveis à Infraestrutura de EDI

A segurança cibernética tornou-se uma despesa significativa para o mercado de intercâmbio eletrônico de dados farmacêutico, uma vez que os ambientes de transações conectadas são agora parte integrante das operações. Um ataque de ransomware em agosto de 2025 à Inotiv interrompeu aplicações de negócios internas e o armazenamento de dados, comprometendo os dados de 9.542 indivíduos. Esse incidente evidencia os riscos operacionais e jurídicos combinados. Além disso, a aplicação da HIPAA eleva os custos de auditorias, contratos e segurança de plataformas, impactando especialmente entidades menores que não conseguem distribuir as despesas de conformidade em grandes volumes de transações.

A Integração de Múltiplos Padrões Legados Suprime a Velocidade de Adoção no Mercado Intermediário

O mercado de intercâmbio eletrônico de dados farmacêutico opera com múltiplos padrões, incluindo ASC X12, NCPDP SCRIPT, formatos baseados em HL7, fluxos de trabalho vinculados a API e GS1 EPCIS. Essa complexidade exige integração entre plataformas de serialização, sistemas ERP e mensagens específicas de parceiros, retardando a adoção por empresas de médio porte. Regiões com sobreposição de padrões nacionais e globais enfrentam desafios adicionais de tradução e testes, atrasando a aquisição e a implantação apesar de casos de negócio claros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Sinaliza Complexidade de Integração à Frente

Em 2025, Soluções/Software representavam 53,12% do mercado, impulsionadas por software de tradução, plataformas de serialização e ferramentas de gestão de farmácias. Essa base permanece crítica, pois grandes organizações dependem de sistemas empresariais integrados para o processamento de transações. Os Serviços devem crescer a um CAGR de 10,95% de 2026 a 2031, destacando a crescente importância da execução de conformidade, testes e operações gerenciadas em detrimento do software.

Os compradores estão priorizando serviços para atender à prontidão para o EPCIS 2.0, à conformidade com a DSCSA e ao gerenciamento terceirizado de transações sob prazos apertados. Fabricantes de médio porte e CDMOs, sem recursos internos, são os principais impulsionadores da demanda, deslocando o mercado em direção a modelos de receita recorrente de serviços.

Por Modo de Entrega: A Migração para a Nuvem Ganha Irreversibilidade Estrutural

O EDI Local detinha uma participação de 55,89% em 2025, refletindo a base estabelecida de sistemas conectados por AS2, SFTP e VAN. Esses sistemas permanecem vitais para distribuidores e fabricantes de alto volume integrados com fluxos de trabalho de EDI, ERP e armazém. O EDI Baseado em Web e Nuvem é o segmento de crescimento mais rápido, com um CAGR de 11,15% de 2026 a 2031, impulsionado pela escalabilidade e facilidade de atualizações.

O EDI direto ponto a ponto permanece relevante para grandes pares comerciais, enquanto o EDI Móvel atende a casos de uso de nicho, como pedidos de última milha. A implantação em nuvem reduz os custos de infraestrutura e acelera as atualizações, alinhando-se aos prazos regulatórios e facilitando a integração de parceiros.

Por Tipo de Transação: A Rastreabilidade por Serialização Emerge como um Novo Quinto Pilar Estrutural

As Transações de Cadeia de Suprimentos lideraram com uma participação de 35,79% em 2025, sustentadas por ordens de compra, faturas e fluxos de catálogos de preços. As Transações de Farmácia e Prescrição são o segmento de crescimento mais rápido, com um CAGR de 11,66% de 2026 a 2031, impulsionadas por atualizações obrigatórias dos padrões de prescrição eletrônica. As Transações Administrativas e Financeiras estão se expandindo devido às regras de anexos de sinistros, enquanto o Intercâmbio de Dados de Serialização e Rastreabilidade está se tornando um pilar duradouro, permitindo a geração contínua de dados. Rebates, remessas e estornos estão impulsionando a automação financeira, criando um mercado equilibrado entre casos de uso de suprimentos, prescrição, administrativos e de rastreabilidade.

Por Usuário Final: CDMOs Aceleram à Medida que os Patrocinadores Elevam o Padrão de Integração Digital

Fabricantes Farmacêuticos e Biofarmacêuticos detinham uma participação de 36,75% em 2025, refletindo seu papel na serialização, gestão de dados de distribuição e transações regulamentadas. CMOs e CDMOs devem crescer a um CAGR de 12,15% de 2026 a 2031, impulsionados pelo aumento da demanda por prontidão digital e conformidade na fabricação terceirizada.

Distribuidores atacadistas e especializados continuam investindo em conectividade de repositórios e rastreabilidade após os marcos da DSCSA de 2025. Farmácias de varejo, redes e especializadas enfrentam atualizações contínuas de SCRIPT e anexos de sinistros. GPOs, provedores de logística terceirizada e organizações de serviços de hub permanecem significativos, apoiando volumes de transações e fluxos de trabalho de coordenação.

Análise Geográfica

Em 2025, a América do Norte representava 40,76% do mercado de intercâmbio eletrônico de dados farmacêutico, assegurando a maior participação de receita. Os EUA lideram esse crescimento devido a iniciativas regulatórias como DSCSA, anexos de sinistros da HIPAA e atualizações do NCPDP SCRIPT, que impulsionam investimentos em conectividade, testes e ajustes de fluxo de trabalho. Canadá e México contribuem por meio do comércio impulsionado por importações e da distribuição farmacêutica transfronteiriça, aumentando a complexidade de serialização e documentação.

A Ásia-Pacífico deve crescer a um CAGR de 12,25% de 2026 a 2031, tornando-se a região de crescimento mais rápido no mercado de intercâmbio eletrônico de dados farmacêutico. O crescimento é impulsionado pela digitalização no setor farmacêutico em manufatura, fluxos de trabalho de prescrição e documentação de suprimentos, com China, Índia, Japão, Austrália e Coreia do Sul como atores-chave. A migração do sistema JD-NET do Japão e iniciativas como o acordo de maio de 2025 entre Shionogi, Astellas e NTT DATA destacam o crescimento orientado por conformidade e plataformas na região.

A região do Oriente Médio e África está crescendo de forma constante, liderada pelos países do CCG, como Arábia Saudita e Emirados Árabes Unidos, com a África do Sul avançando na documentação regulamentada de suprimentos farmacêuticos. Na América do Sul, Brasil e Argentina impulsionam o crescimento por meio da modernização de políticas que apoiam a prescrição eletrônica e a rastreabilidade. Mercados menores no MEA e na América do Sul ainda estão em estágios iniciais de adoção, mas oferecem oportunidades de longo prazo para fornecedores que atendem a padrões localizados e compradores do mercado intermediário.

Cenário Competitivo

O mercado de intercâmbio eletrônico de dados farmacêutico é moderadamente fragmentado, com liderança variando por camada de transação e grupo de clientes. McKesson, IBM, Oracle e OpenText lideram no processamento de cadeia de suprimentos e administrativo devido à sua profundidade de integração empresarial, presença em fluxos de trabalho e relacionamentos com parceiros comerciais. Nos fluxos de trabalho de farmácia e atividades de serialização, especialistas como TraceLink, Cleo, SPS Commerce e TrueCommerce competem oferecendo amplitude de rede, implementação rápida e suporte a atualizações regulatórias. Os compradores avaliam os fornecedores com base em necessidades específicas de transação, em vez de uma dominância de plataforma única.

Os grandes incumbentes mantêm vantagem em áreas que exigem escala de transações, integração com ERP e relacionamentos de longa data. O desempenho fiscal de 2026 da McKesson, com USD 6,2 bilhões em fluxo de caixa operacional e planejamento orientado por IA em demanda, suprimentos, estoque e operações, destaca como a escala operacional reforça a dependência dos parceiros. As plataformas especializadas estão impulsionando a concorrência por meio de estratégias direcionadas. A aquisição da Edifecs pela Cotiviti em março de 2025 combinou a interoperabilidade X12 com análises, aumentando a pressão competitiva nas trocas de pagadores, provedores e farmacêuticas. A Surescripts fortaleceu sua posição ao atualizar os fluxos de trabalho de prescrição eletrônica, autorização prévia eletrônica e histórico de medicamentos alinhados ao novo cronograma do NCPDP.

A demanda por espaços não atendidos persiste na integração de CMO e CDMO, automação de rebates e suporte de conformidade para parceiros do mercado intermediário. O lançamento da plataforma orientada por IA da SignalEDI em maio de 2026, a oferta de correspondência de 8 vias da Veradigm em 2026 com a Meperia e o lançamento da plataforma de orquestração da GHX refletem o foco do mercado em reduzir a reconciliação manual e melhorar a validação em tempo real. Fornecedores que simplificam o tratamento de exceções e aceleram a integração de parceiros estão ganhando espaço. A concorrência permanece ativa em nichos especializados, com diferenciação impulsionada pela adequação ao fluxo de trabalho, capacidade de resposta regulatória e utilidade de rede, em vez de escala isolada.

Líderes do Setor de Intercâmbio Eletrônico de Dados Farmacêutico

-

Optum, Inc.

-

SPS Commerce, Inc.

-

Oracle Corporation

-

McKesson Corporation

-

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Os padrões de Anexos de Sinistros da HIPAA HHS CMS-0053-F foram implementados, introduzindo os padrões X12N 277/275 Versão 6020. A conformidade é exigida até 26 de maio de 2028, com economias anuais esperadas de USD 781,98 milhões para entidades de saúde.

- Maio de 2026: A CHEPLAPHARM, um grupo farmacêutico com sede na Alemanha, implementou o TraceLink MINT para aprimorar a digitalização global da cadeia de suprimentos. A plataforma substituiu conexões EDI fragmentadas, garantindo intercâmbio de dados em conformidade com GxP, reduzindo ciclos de validação e minimizando a dependência de consultores externos.

- Maio de 2026: A GHX lançou sua Plataforma de Orquestração da cadeia de suprimentos de saúde. A plataforma introduziu a Automação de Faturamento Exclusivo, vinculando o inventário do fornecedor aos dados de prontuário eletrônico do prestador para agilizar a reconciliação de procedimentos e reduzir a intervenção manual nos fluxos de trabalho farmacêuticos.

- Maio de 2026: A SignalEDI apresentou uma plataforma de automação de EDI orientada por IA para intercâmbio de dados de saúde e farmacêuticos. Com arquitetura API-first, validação em tempo real e processamento automatizado, ela oferece uma alternativa moderna aos sistemas EDI legados baseados em VAN.

Escopo do Relatório do Mercado de Intercâmbio Eletrônico de Dados Farmacêutico

De acordo com o escopo do relatório, o intercâmbio eletrônico de dados farmacêutico (EDI) é a troca computador a computador de documentos comerciais e regulatórios estruturados (por exemplo, faturas, ordens de compra, catálogos de produtos) entre fabricantes farmacêuticos, distribuidores, farmácias e reguladores. Ele elimina a entrada manual de dados, acelera o cumprimento da cadeia de suprimentos e garante a conformidade do setor.

O mercado de intercâmbio eletrônico de dados farmacêutico é segmentado por componente, modo de entrega, tipo de transação, usuário final e geografia. Por componente, o mercado inclui soluções/software e serviços. Por modo de entrega, o mercado é segmentado em EDI local, EDI baseado em web e nuvem, EDI direto (ponto a ponto) e EDI móvel. Por tipo de transação, o mercado é categorizado em transações de cadeia de suprimentos, transações de farmácia e prescrição, transações administrativas e financeiras, e intercâmbio de dados de serialização e rastreabilidade. Por usuário final, o mercado é segmentado em fabricantes farmacêuticos e empresas biofarmacêuticas, CMOs e CDMOs, distribuidores atacadistas e distribuidores especializados, farmácias de varejo, redes, pedidos por correio e especializadas, e outros. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Soluções / Software |

| Serviços |

| Local |

| EDI Baseado em Web e Nuvem |

| EDI Direto (Ponto a Ponto) |

| EDI Móvel |

| Transações de Cadeia de Suprimentos |

| Transações de Farmácia e Prescrição |

| Transações Administrativas e Financeiras |

| Intercâmbio de Dados de Serialização e Rastreabilidade |

| Fabricantes Farmacêuticos e Empresas Biofarmacêuticas |

| CMOs e CDMOs |

| Distribuidores Atacadistas e Distribuidores Especializados |

| Farmácias de Varejo, Redes, Pedidos por Correio e Especializadas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Soluções / Software | |

| Serviços | ||

| Por Modo de Entrega | Local | |

| EDI Baseado em Web e Nuvem | ||

| EDI Direto (Ponto a Ponto) | ||

| EDI Móvel | ||

| Por Tipo de Transação | Transações de Cadeia de Suprimentos | |

| Transações de Farmácia e Prescrição | ||

| Transações Administrativas e Financeiras | ||

| Intercâmbio de Dados de Serialização e Rastreabilidade | ||

| Por Usuário Final | Fabricantes Farmacêuticos e Empresas Biofarmacêuticas | |

| CMOs e CDMOs | ||

| Distribuidores Atacadistas e Distribuidores Especializados | ||

| Farmácias de Varejo, Redes, Pedidos por Correio e Especializadas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2026 e a perspectiva para 2031 do intercâmbio eletrônico de dados farmacêutico?

O mercado de intercâmbio eletrônico de dados farmacêutico é avaliado em USD 1,55 bilhão em 2026 e deve atingir USD 2,59 bilhões até 2031 a um CAGR de 10,75%.

Qual região lidera a adoção do intercâmbio eletrônico de dados farmacêutico?

A América do Norte detinha a maior participação de 40,76% em 2025, pois DSCSA, NCPDP e os padrões de anexos da HIPAA estão todos impulsionando gastos no mesmo mercado.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 12,25% de 2026 a 2031, sustentado pela digitalização farmacêutica mais ampla nos principais países.

Qual categoria de transação está se expandindo mais rapidamente?

As Transações de Farmácia e Prescrição devem crescer a um CAGR de 11,66% até 2031, sustentadas pelo ciclo de conformidade com o NCPDP SCRIPT 2023011.

Por que os serviços estão crescendo mais rapidamente do que o software neste espaço?

Os Serviços devem crescer a um CAGR de 10,95% porque as empresas precisam de mais suporte de implementação, testes, certificação, integração e operações gerenciadas à medida que os padrões mudam.

Quais usuários finais estão criando a demanda nova mais forte?

CMOs e CDMOs são o grupo de usuários finais de crescimento mais rápido, com um CAGR de 12,15%, porque os patrocinadores agora esperam maior coordenação digital e intercâmbio eletrônico em conformidade por parte dos parceiros terceirizados.

Página atualizada pela última vez em: