Tamanho e Participação do Mercado de E-commerce Farmacêutico

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

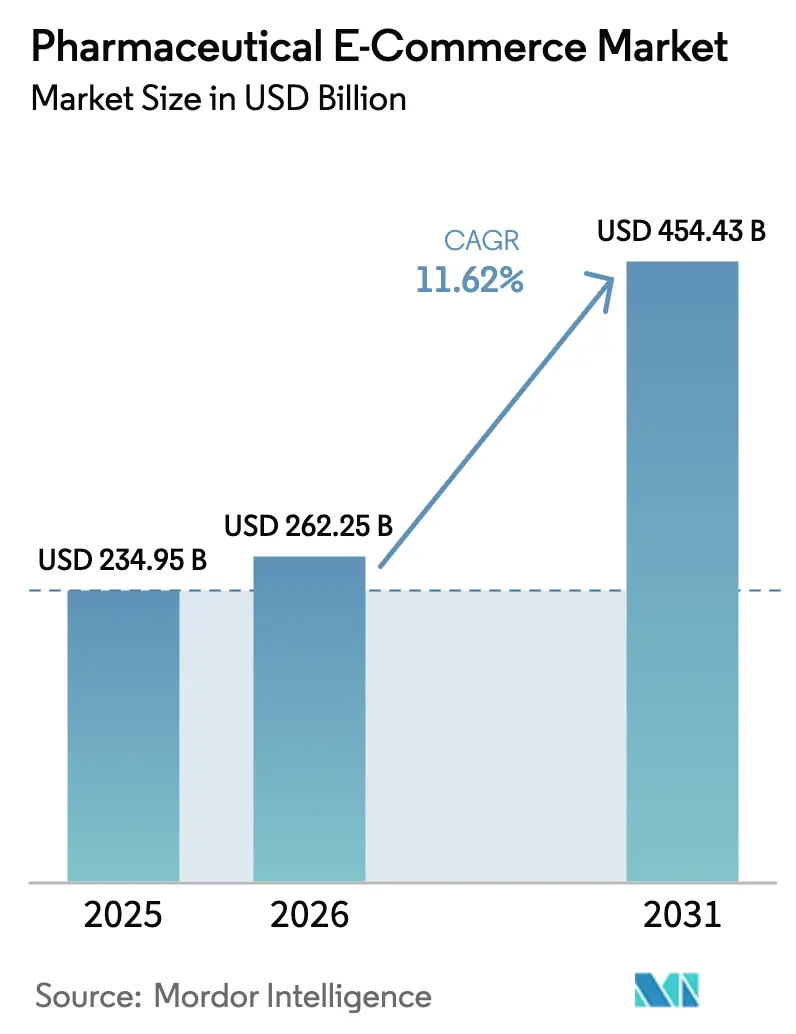

| Tamanho do Mercado (2026) | 262.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 454.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E-commerce Farmacêutico por Mordor Intelligence

O tamanho do Mercado de E-commerce Farmacêutico em 2026 é estimado em USD 262,25 bilhões, crescendo a partir do valor de 2025 de USD 234,95 bilhões, com projeções para 2031 indicando USD 454,43 bilhões, crescendo a um CAGR de 11,62% no período de 2026 a 2031. O crescimento de dois dígitos reflete a migração sustentada da dispensação em loja para o atendimento digital em primeiro lugar, uma mudança reforçada pela expansão da telemedicina, maior cobertura de banda larga e regras simplificadas de prescrição eletrônica em jurisdições-chave. O investimento contínuo em logística de cadeia de frio e plataformas de gestão de farmácias baseadas em nuvem reduziu os custos de distribuição ao mesmo tempo em que ampliou o alcance para áreas carentes. O envelhecimento da população, a crescente prevalência de doenças crônicas e a maior familiaridade dos consumidores com a entrega sob demanda também elevam a demanda de base, posicionando o Mercado de E-commerce Farmacêutico como um canal indispensável dentro do setor farmacêutico global de USD 1,48 trilhão. A dinâmica competitiva permanece fluida à medida que empresas de tecnologia, redes de farmácias e fabricantes de medicamentos competem para incorporar experiências digitais integradas que unem diagnóstico, dispensação e suporte à adesão ao tratamento.

Principais Conclusões do Relatório

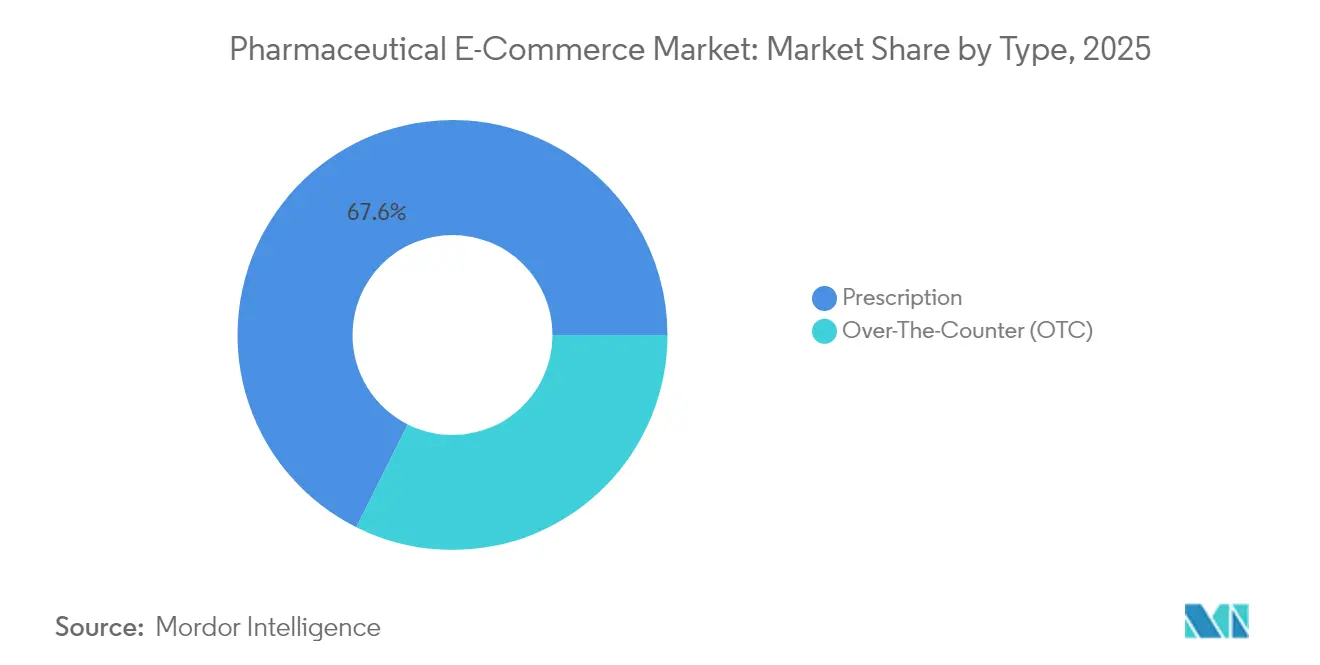

- Por categoria de produto, os medicamentos prescritos representaram 67,62% da participação do Mercado de E-commerce Farmacêutico em 2025, enquanto os produtos de venda livre devem expandir a um CAGR de 14,12% até 2031.

- Por tipo de produto, os medicamentos gerais lideraram com 43,71% de participação na receita em 2025; as vacinas devem crescer a um CAGR de 15,32% até 2031.

- Por área terapêutica, os tratamentos para diabetes representaram 18,12% do tamanho do Mercado de E-commerce Farmacêutico em 2025, enquanto as terapias oncológicas avançam a um CAGR de 15,06% no mesmo horizonte.

- Por plataforma, os marketplaces de terceiros capturaram 36,78% da receita em 2025, enquanto os portais de propriedade dos fabricantes devem crescer a um CAGR de 13,88%.

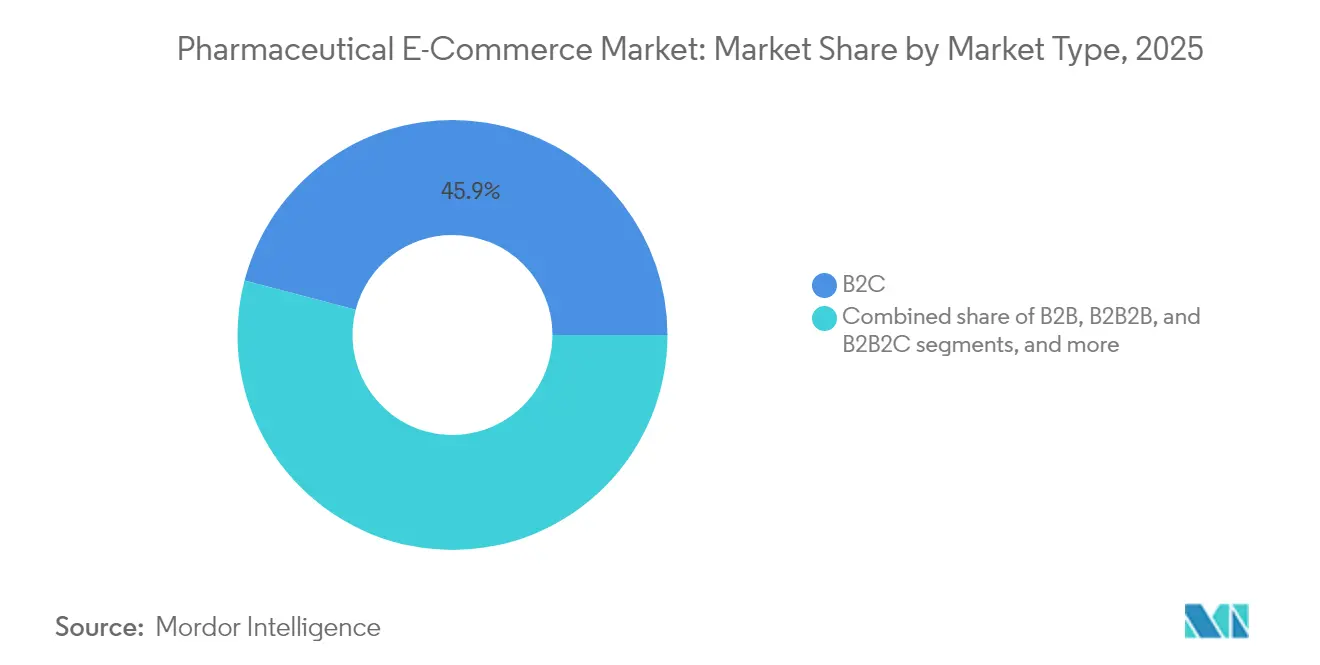

- Por modelo de negócio, o segmento B2C deteve 45,92% da participação do Mercado de E-commerce Farmacêutico em 2025, enquanto os modelos B2B2C registram o maior CAGR projetado de 14,41% até 2031.

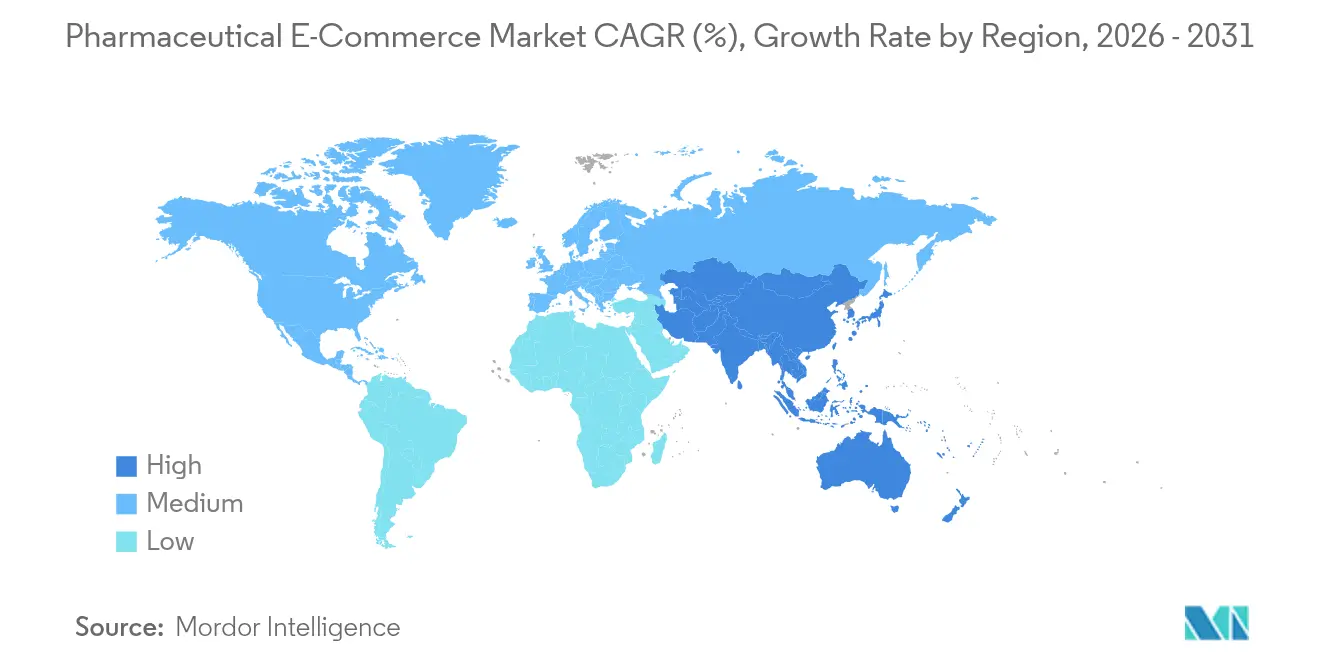

- Por região, a América do Norte capturou 39,71% da participação na receita em 2025; a Ásia-Pacífico está no caminho de um CAGR de 13,12% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de E-commerce Farmacêutico

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão rápida da infraestrutura de saúde digital | +2.8% | Global; mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente de telemedicina e serviços de prescrição eletrônica | +2.1% | América do Norte e UE lideram; Ásia-Pacífico em expansão | Curto prazo (≤ 2 anos) |

| Crescente preferência dos consumidores por entrega domiciliar conveniente | +1.9% | Centros urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| Aumento da carga de doenças crônicas e envelhecimento da população | +1.7% | Global; maior em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais promovendo vendas farmacêuticas online | +1.4% | Núcleo da Ásia-Pacífico; transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Investimento de capital de risco impulsionando plataformas de e-farmácia | +1.2% | América do Norte e UE; em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida da Infraestrutura de Saúde Digital

A infraestrutura de saúde digital agora conecta prontuários eletrônicos, gateways de pagamento e sistemas de inventário baseados em nuvem em tempo real, permitindo validação e atendimento de prescrições sem atritos. O plano da Amazon de abrir mais 20 farmácias presenciais em 2025 estenderá a entrega no mesmo dia para 45% dos domicílios dos EUA, demonstrando como os gastos em infraestrutura ampliam rapidamente o acesso ao mercado. Provedores globais de logística, como a UPS Healthcare, adicionaram capacidade de cadeia de frio em conformidade com GDP/GMP em 220 países, simplificando as remessas transfronteiriças de biológicos sensíveis à temperatura. A melhoria da conectividade reduz erros de dispensação, diminui os prazos de entrega e amplia a cobertura de medicamentos especializados para zonas rurais que anteriormente dependiam de entregas esporádicas. O resultado líquido é um ecossistema onde os pioneiros consolidam eficiências na cadeia de suprimentos que são difíceis de replicar por entrantes tardios.

Adoção Crescente de Telemedicina e Serviços de Prescrição Eletrônica

As plataformas de telemedicina eliminam a lacuna entre consulta e dispensação ao encaminhar prescrições eletrônicas diretamente para farmácias online parceiras. As regulamentações atualizadas da DEA agora permitem a prescrição de substâncias controladas via telemedicina sob um regime de Registro Especial, removendo uma barreira importante para o atendimento digital[1]DEA, "Registro Especial de Controle de Desvio para Telemedicina," dea.gov. O LillyDirect da Eli Lilly integra consultas virtuais com entrega direta ao domicílio de medicamentos para diabetes, obesidade e enxaqueca por meio da Amazon Pharmacy, oferecendo uma experiência unificada que aumenta a adesão e reduz o tempo de deslocamento. Em áreas rurais onde a escassez de profissionais de saúde persiste, as conexões entre telemedicina e e-farmácia reduzem a inércia clínica e garantem o início oportuno da terapia. Essa sinergia também reduz os custos dos pagadores ao minimizar as visitas de emergência relacionadas a lapsos na medicação.

Crescente Preferência dos Consumidores por Entrega Domiciliar Conveniente

Os consumidores acostumados às compras com um clique agora esperam a mesma conveniência para a renovação de receitas. O serviço de entrega no mesmo dia do Walmart, disponível em 49 estados desde janeiro de 2025, agrupa itens de prescrição com pedidos de supermercado, alcançando 86% dos domicílios norte-americanos por meio de sua rede de lojas. Os modelos de assinatura também estão ganhando força: o RxPass da Amazon oferece acesso ilimitado a 60 medicamentos genéricos por USD 5 mensais, incentivando pacientes com doenças crônicas a consolidar compras em uma única plataforma. Lembretes automáticos de renovação, preços transparentes e entrega em domicílio geram economias de tempo tangíveis para pacientes que equilibram trabalho e responsabilidades de cuidado, reforçando a fidelidade ao líder do Mercado de E-commerce Farmacêutico que oferece a experiência mais fluida.

Aumento da Carga de Doenças Crônicas e Envelhecimento da População

As condições metabólicas e cardiovasculares crônicas impulsionam volumes de prescrições repetidas que se alinham perfeitamente com os fluxos de trabalho automatizados do e-commerce. O diabetes, por si só, representa 18,65% do tamanho do Mercado de E-commerce Farmacêutico, sublinhando a importância dos fluxos de receita baseados em renovação. Os idosos, antes relutantes em adotar o ambiente digital, passaram a adotar os serviços de saúde online à medida que as restrições de mobilidade se intensificam. As lacunas de imunização entre adultos permanecem amplas, sugerindo que o agendamento online conveniente e a entrega domiciliar de vacinas poderiam abrir novas vendas. As terapias especializadas para oncologia e doenças neurodegenerativas também transitam para a autoadministração, ampliando ainda mais a base endereçável para e-farmácias equipadas com capacidades de cadeia de frio e monitoramento remoto.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estruturas regulatórias rigorosas e fragmentadas | -1.8% | Global; mais agudo em operações transfronteiriças | Longo prazo (≥ 4 anos) |

| Prevalência de medicamentos falsificados e abaixo do padrão online | -1.2% | Global; elevado em mercados emergentes | Médio prazo (2-4 anos) |

| Capacidade limitada de logística de cadeia de frio para medicamentos sensíveis à temperatura | -1.5% | Mercados emergentes e regiões remotas | Médio prazo (2-4 anos) |

| Lacunas de alfabetização digital entre populações idosas e rurais | -1.1% | Áreas rurais em mercados desenvolvidos e em desenvolvimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas Regulatórias Rigorosas e Fragmentadas

A complexidade de conformidade aumenta quando as regras estaduais, federais e supranacionais evoluem em velocidades diferentes. A FDA encerrou seu período de estabilização para segurança aprimorada na distribuição de medicamentos em novembro de 2024, obrigando todas as grandes farmácias a atender aos padrões de rastreabilidade de ponta a ponta, enquanto os pequenos estabelecimentos permanecem isentos até o final de 2026. Simultaneamente, a primeira revisão abrangente da legislação farmacêutica da União Europeia em duas décadas introduz novos requisitos de dispensação digital, desafiando plataformas que operam em vários estados-membros[2]EMA, "Logotipo Comum para Farmácias Online da UE," ema.europa.eu. Tal divergência infla os custos jurídicos e desacelera a expansão transfronteiriça, favorecendo players bem capitalizados que podem absorver despesas de documentação, auditoria e serialização.

Prevalência de Medicamentos Falsificados e Abaixo do Padrão Online

Fornecedores ilícitos exploram o registro de domínios pouco regulamentado e o envio transfronteiriço para vender medicamentos não aprovados, minando a confiança nos operadores legítimos. A FDA estima que apenas 5% dos aproximadamente 35.000 sites que oferecem medicamentos prescritos a consumidores norte-americanos cumprem a legislação nacional[3]FDA, "Farmácias Online e Ameaça de Falsificação," fda.gov. Casos criminais de alto perfil, como a condenação de Antoine Kolias por comercializar comprimidos falsificados em plataformas de varejo convencionais, expõem pontos cegos na fiscalização e desencadeiam protocolos de verificação mais rigorosos. Órgãos reguladores como a MHRA do Reino Unido aconselham os consumidores a verificar o selo oficial de logotipo comum antes de comprar, adicionando fricção que pode dissuadir compradores digitais de primeira viagem. O fracasso em conter as falsificações arrisca mandatos mais rígidos de autenticação universal que poderiam desacelerar o Mercado de E-commerce Farmacêutico como um todo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância das Prescrições Enfrenta a Disrupção dos Produtos de Venda Livre

Os medicamentos prescritos detinham 67,62% da participação do Mercado de E-commerce Farmacêutico em 2025, refletindo a supervisão clínica consolidada e os caminhos de reembolso vinculados à autorização médica. Os itens de venda livre, no entanto, expandem a um CAGR de 14,12% até 2031, sinalizando a disposição dos consumidores em tratar condições comuns sem consultas médicas. A Regra Final de Condições Adicionais para Uso Sem Prescrição (ACNU) da FDA, em vigor desde janeiro de 2025, cria um caminho para ferramentas digitais de autosseleção que poderiam reclassificar determinadas terapias para doenças crônicas como sem prescrição, acelerando a substituição por produtos de venda livre.

A perspectiva do segmento sugere que os operadores de plataformas capazes de incorporar algoritmos de suporte à decisão nas páginas de produtos capturarão crescimento à medida que os consumidores consultam aplicativos antes de finalizar a compra. As renovações por assinatura vinculadas a vitaminas de venda livre, tratamentos para alergias e analgésicos diversificam ainda mais a receita e compensam quedas sazonais. Enquanto isso, a dominância das prescrições persiste onde o seguro exige autorização prévia, mas a telemedicina reduz a fricção ao converter consultas por vídeo em prescrições eletrônicas instantâneas. A convergência resultante borra as linhas categóricas, reforçando o Mercado de E-commerce Farmacêutico como um continuum único em vez de dois segmentos isolados.

Por Tipo de Produto: Os Medicamentos Gerais Cedem Espaço à Inovação em Vacinas

Os medicamentos gerais contribuíram com 43,71% da receita em 2025, abrangendo categorias de alto volume como anti-hipertensivos e antibióticos. As vacinas, embora com receita base menor, devem crescer a um CAGR de 15,32%, impulsionadas pela inovação em mRNA e pelas iniciativas ampliadas de imunização de adultos. Equipes de laboratório demonstraram impressoras de microagulhas capazes de produzir doses de mRNA contra a COVID-19 termoestáveis, potencialmente reduzindo a dependência da cadeia de frio e desbloqueando uma entrega postal mais ampla.

À medida que os programas nacionais de imunização ampliam os calendários de atualização para herpes-zóster, HPV e pneumococo, as farmácias online que integram o agendamento de consultas com entrega na porta ou administração domiciliar ganham vantagem. Os transportadores especializados em cadeia de frio continuam a aperfeiçoar rastreadores de temperatura em nível de caixa que mantêm 2-8 °C por 35 horas, um marco que amplia as janelas de envio viáveis. Os medicamentos gerais permanecem a âncora de receita, mas o branding das plataformas destaca cada vez mais a conveniência da imunização, aprimorando a aquisição de usuários durante as campanhas sazonais de gripe.

Por Área Terapêutica: A Liderança do Diabetes é Desafiada pelo Crescimento do Câncer

Os tratamentos para diabetes representam 18,12% do tamanho do Mercado de E-commerce Farmacêutico, refletindo grandes populações de cuidados crônicos que valorizam os serviços de renovação automática. As terapias oncológicas, embora tradicionalmente centradas em hospitais, agora registram o crescimento mais rápido, de 15,06%, devido à crescente disponibilidade de formulações administradas por via oral e de conjugados anticorpo-fármaco. O modelo de envio direto da Eli Lilly para agentes GLP-1, distribuídos pela Amazon Pharmacy, demonstra como os fabricantes contornam os distribuidores tradicionais para agilizar o início da terapia.

Para regimes oncológicos orais, os canais online simplificam o acesso à medicação e permitem o monitoramento da adesão por meio de dispensadores de comprimidos conectados. Comorbidades crônicas como doenças cardiovasculares e distúrbios neurodegenerativos também se beneficiam de pacotes integrados de e-commerce com monitoramento remoto, sugerindo oportunidades futuras de venda cruzada. A diversificação por área terapêutica confirma que o Mercado de E-commerce Farmacêutico não se limita a genéricos de alto volume, mas atende cada vez mais a categorias especializadas de alto valor.

Por Tipo de Mercado: A Dominância do B2C Encontra a Inovação do B2B2C

Em 2025, os modelos de negócio para o consumidor final representaram 45,92% da receita total. O engajamento direto com o paciente por meio de portais fáceis de usar reduz intermediários, captura dados primários e permite incentivos personalizados de adesão que aumentam o valor ao longo da vida. No entanto, as estruturas B2B2C, em expansão a um CAGR de 14,41%, combinam a escala do fabricante com a presença confiável das farmácias de varejo, permitindo o alcance centrado no paciente sem abrir mão dos relacionamentos comerciais tradicionais. O PfizerForAll, por exemplo, opera como uma clínica virtual enquanto direciona o atendimento para farmácias em rede, equilibrando o engajamento direto com a conformidade regulatória.

Simultaneamente, os canais tradicionais de atacado B2B digitalizam pedidos de compra e faturamento para defender a participação entre clínicas e instalações de cuidados de longa duração. Modelos híbridos que combinam fornecimento institucional em volume com microatendimento em nível de paciente borram ainda mais as fronteiras. O sucesso depende de APIs robustas que sincronizam estoque, preços e status de envio entre as partes interessadas, garantindo que o Mercado de E-commerce Farmacêutico continue integrando múltiplos caminhos de vendas em vez de convergir para um único arquétipo.

Por Plataforma: Os Marketplaces de Terceiros Enfrentam a Concorrência dos Fabricantes

Os marketplaces de terceiros capturaram 36,78% da receita em 2025, capitalizando em enorme tráfego, carteiras de pagamento integradas e agrupamento de compras entre categorias. A Amazon Pharmacy, por si só, deve atingir USD 2 bilhões em vendas de prescrições em 2024, com o interesse dos clientes crescendo acentuadamente entre os membros Prime. Os portais de propriedade dos fabricantes, avançando a um CAGR de 13,88%, posicionam-se cada vez mais como centros de educação específica sobre doenças, acesso à telemedicina e lembretes de renovação — serviços que se diferenciam além do preço.

Distribuidores e atacadistas operam lojas de marca própria que aproveitam licenças e acreditações de armazenamento existentes, oferecendo às farmácias comunitárias menores um caminho completo para a participação no e-commerce. As redes de varejo empregam táticas omnicanal, como clique e retire, permitindo a retirada imediata de terapias urgentes enquanto ainda colhem as vantagens de construção de cesta online. O equilíbrio competitivo dependerá de quem melhor orquestra uma oferta de jornada completa que começa com a avaliação de sintomas e termina com o suporte de adesão a longo prazo, reafirmando que o Mercado de E-commerce Farmacêutico recompensa a integração ponta a ponta.

Análise Geográfica

A América do Norte deteve 39,71% da receita global em 2025, beneficiando-se da maturidade na penetração de banda larga, dos mandatos generalizados de prescrição eletrônica e da familiaridade dos consumidores com a entrega em domicílio. As futuras 20 farmácias físicas da Amazon e a cobertura de prescrições no mesmo dia do Walmart em 49 estados destacam como as redes logísticas existentes se traduzem em dominância no setor farmacêutico. A harmonização de políticas — ilustrada pelo Registro Especial da DEA para prescrição via telemedicina — reduz ainda mais a fricção para a dispensação entre estados. No entanto, as pressões de consolidação persistem: a aquisição alavancada pendente do Walgreens por USD 23,7 bilhões visa acelerar a reconstrução digital fora do escrutínio do mercado público.

A Ásia-Pacífico é o território de crescimento mais rápido, com previsão de CAGR de 13,12% até 2031. A China levantou as restrições piloto sobre vendas online de medicamentos prescritos, a Índia expandiu sua Interface de Pagamentos Unificados para facilitar pagamentos seguros de serviços de saúde, e o Japão está legalizando a maioria das vendas eletrônicas de produtos de venda livre até 2025, estabelecendo um terreno regulatório fértil. O aumento da renda da classe média e os hábitos voltados para o mobile aceleram a adoção. As iniciativas dos ministérios da saúde na Arábia Saudita e nos Emirados Árabes Unidos apoiam implementações de e-saúde em larga escala, sugerindo demanda transbordante por e-farmácia nos estados vizinhos do Conselho de Cooperação do Golfo.

A Europa mantém um momentum estável de dígito médio único, à medida que o logotipo comum para farmácias online registradas melhora a confiança dos consumidores. As regras nacionais ainda divergem sobre envio em cadeia de frio e publicidade, no entanto, moderando o potencial de crescimento. A América do Sul e partes da África apresentam oportunidades em estágio mais inicial; as inovações de pagamento favoráveis ao e-commerce do Brasil e as startups de logística de última milha da Nigéria oferecem modelos, mas persistem lacunas de infraestrutura e regulatórias. Coletivamente, essas tendências garantem que o Mercado de E-commerce Farmacêutico evolua em velocidades diferentes, exigindo modelos de conformidade e serviço específicos por região.

Cenário Competitivo

O campo competitivo está moderadamente concentrado e se intensificando à medida que varejistas, gigantes da tecnologia e fabricantes de medicamentos investem em capacidades sobrepostas. A Amazon exerce uma amplitude de atendimento incomparável, pressionando os incumbentes a adotar garantias de entrega semelhantes ou a se concentrar em nichos especializados. A CVS respondeu adquirindo a Signify Health por USD 8 bilhões, integrando diagnósticos domiciliares e navegação de cuidados diretamente em seu ecossistema de farmácia e seguro.

As posturas estratégicas se dividem em três grupos. Os agregadores de plataformas aproveitam a escala para oferecer amplas seleções e preços baixos. As seguradoras verticalmente integradas possuem a cadeia de prestação de cuidados, usando ativos de farmácia como nós de coleta de dados para gerenciar a saúde da população. Especialistas focados como Hims & Hers visam condições específicas, como gestão de peso, aproveitando o marketing de celebridades e renovações por assinatura para fidelização.

A adaptabilidade à tecnologia regulatória está emergindo como um indicador de sucesso. A proposta da FDA de expandir os Códigos Nacionais de Medicamentos de 10 para 12 dígitos exige reformulações sistêmicas de rotulagem e TI. As entidades que se atualizarem cedo evitarão interrupções no envio e ganharão vantagem reputacional. Enquanto isso, projetos avançados de serialização e blockchain visam reduzir o risco de falsificação, oferecendo selos de garantia com marca conjunta que podem em breve se tornar ingressos de entrada no mercado de fato. Em conjunto, esses fatores ressaltam um Mercado de E-commerce Farmacêutico onde agilidade, confiança e orquestração de dados superam a escala pura.

Líderes do Setor de E-commerce Farmacêutico

CVS Health

DocMorris

Giant Eagle, Inc

Walgreens Boots Alliance

Amazon Pharmacy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Walgreens Boots Alliance concordou com uma aquisição alavancada de USD 23,7 bilhões pela Sycamore Partners para acelerar a transformação digital fora do escrutínio dos acionistas.

- Janeiro de 2025: A FDA finalizou a Regra Final ACNU que permite a autosseleção habilitada por tecnologia para determinados medicamentos de venda livre.

- Janeiro de 2025: O Walmart expandiu a entrega de prescrições no mesmo dia para 49 estados, vinculando renovações de farmácia com remessas de supermercado.

- Dezembro de 2024: A Amazon Pharmacy previu USD 2 bilhões em receita de prescrições para 2024, confirmando rápida penetração entre os membros Prime.

- Outubro de 2024: A Amazon detalhou planos para abrir 20 novas farmácias em 2025 para ampliar a cobertura de entrega de medicamentos no mesmo dia.

- Agosto de 2024: A Pfizer lançou o PfizerForAll, uma plataforma de saúde virtual direta ao consumidor que integra o fornecimento de medicamentos com a telemedicina.

Escopo do Relatório Global do Mercado de E-commerce Farmacêutico

De acordo com o escopo do relatório, o e-commerce farmacêutico refere-se à compra e venda online de produtos farmacêuticos, incluindo medicamentos prescritos e de venda livre, por meio de plataformas digitais e sites. Ele permite que os consumidores comprem medicamentos de forma conveniente, acessem informações de saúde e recebam seus pedidos em domicílio. O Mercado de E-commerce Farmacêutico é segmentado por tipo, tipo de produto, área terapêutica, tipo de mercado, plataforma e geografia. Por tipo, o mercado é segmentado em prescrição e venda livre (OTC). Por tipo de produto, o mercado é segmentado em vacinas, cuidados especializados, medicamentos gerais e saúde do consumidor. Por área terapêutica, o mercado é segmentado em diabetes, doenças do sistema imunológico, câncer, doenças neurodegenerativas, doenças cardiovasculares e outras áreas terapêuticas. Por tipo de mercado, o mercado é segmentado em B2B, B2B2B, B2B2C e B2C. Por plataforma, o mercado é segmentado em comércio digital de propriedade do fabricante, comércio digital de propriedade do distribuidor/atacadista, marketplace de propriedade do fabricante, marketplace de terceiros e varejo. O relatório também abrange os tamanhos de mercado e previsões para o Mercado de E-commerce Farmacêutico nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Prescrição |

| Venda Livre (OTC) |

| Vacinas |

| Cuidados Especializados |

| Medicamentos Gerais |

| Saúde do Consumidor |

| Diabetes |

| Doenças do Sistema Imunológico |

| Câncer |

| Doenças Neurodegenerativas |

| Doenças Cardiovasculares |

| Outras Áreas Terapêuticas |

| B2B |

| B2B2B |

| B2B2C |

| B2C |

| Comércio Digital de Propriedade do Fabricante |

| Comércio Digital de Propriedade do Distribuidor/Atacadista |

| Marketplace de Propriedade do Fabricante |

| Marketplace de Terceiros |

| Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Prescrição | |

| Venda Livre (OTC) | ||

| Por Tipo de Produto | Vacinas | |

| Cuidados Especializados | ||

| Medicamentos Gerais | ||

| Saúde do Consumidor | ||

| Por Área Terapêutica | Diabetes | |

| Doenças do Sistema Imunológico | ||

| Câncer | ||

| Doenças Neurodegenerativas | ||

| Doenças Cardiovasculares | ||

| Outras Áreas Terapêuticas | ||

| Por Tipo de Mercado | B2B | |

| B2B2B | ||

| B2B2C | ||

| B2C | ||

| Por Plataforma | Comércio Digital de Propriedade do Fabricante | |

| Comércio Digital de Propriedade do Distribuidor/Atacadista | ||

| Marketplace de Propriedade do Fabricante | ||

| Marketplace de Terceiros | ||

| Varejo | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de E-commerce Farmacêutico?

O tamanho do Mercado de E-commerce Farmacêutico é de USD 262,25 bilhões em 2026.

Com que velocidade o Mercado de E-commerce Farmacêutico deve crescer?

A receita do mercado deve crescer a um CAGR de 11,62%, atingindo USD 454,43 bilhões até 2031.

Qual região domina as vendas de e-commerce farmacêutico atualmente?

A América do Norte lidera com 39,71% de participação na receita, apoiada por infraestrutura digital robusta e regulamentação favorável.

Qual segmento está se expandindo mais rapidamente dentro do e-commerce farmacêutico?

As vacinas são o tipo de produto de crescimento mais rápido, com expectativa de registrar um CAGR de 15,32% até 2031.

Como as regulamentações estão afetando o e-commerce farmacêutico transfronteiriço?

Regras divergentes de serialização e licenciamento elevam os custos de conformidade, desacelerando a expansão para plataformas sem recursos regulatórios aprofundados.

Quais movimentos estratégicos os incumbentes estão fazendo para permanecer competitivos?

Players como a CVS estão adquirindo empresas de navegação de cuidados, enquanto fabricantes como a Pfizer estão lançando portais diretos ao consumidor para manter o controle dos dados e do engajamento dos pacientes.

Página atualizada pela última vez em: