Tamanho e Participação do Mercado de Gestão de Dados Clínicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.20% CAGR |

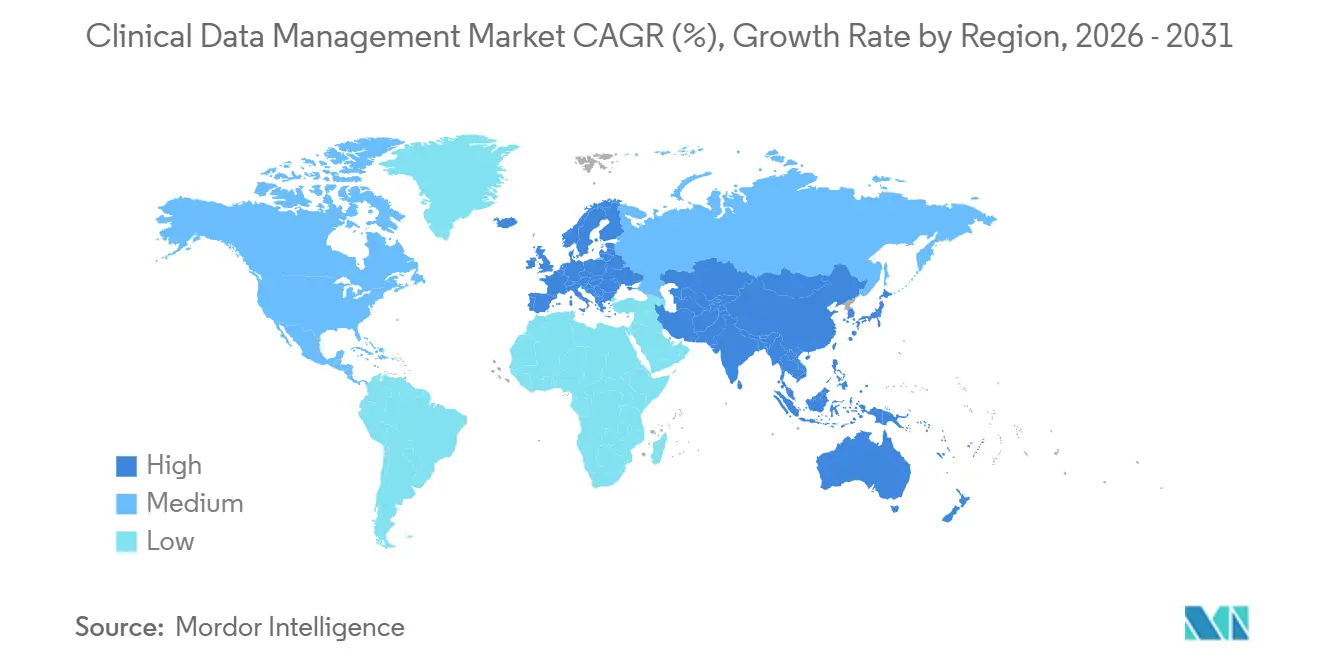

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

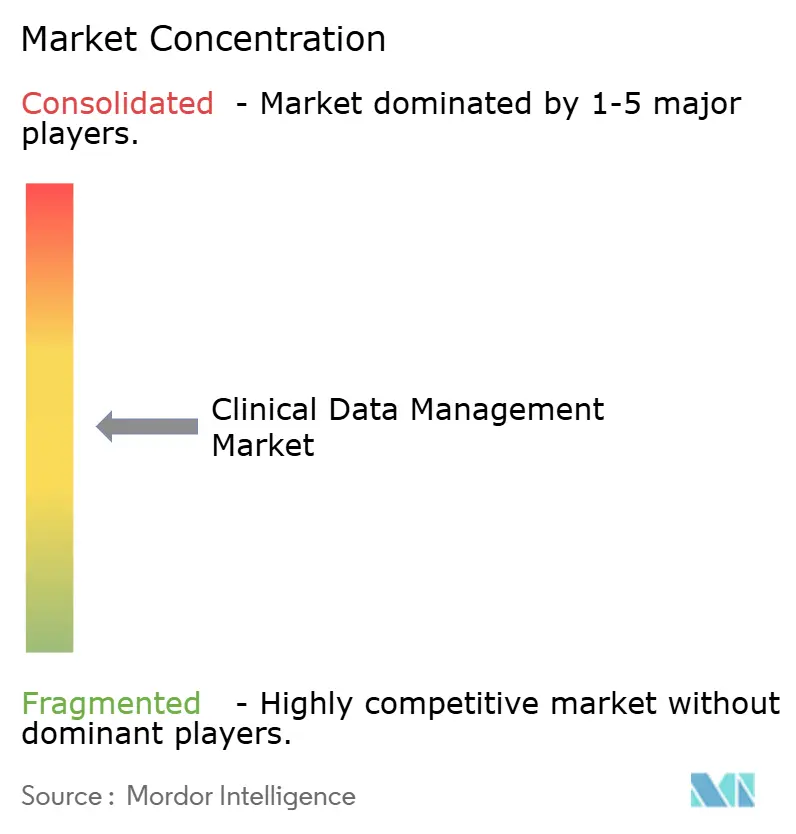

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Dados Clínicos por Mordor Intelligence

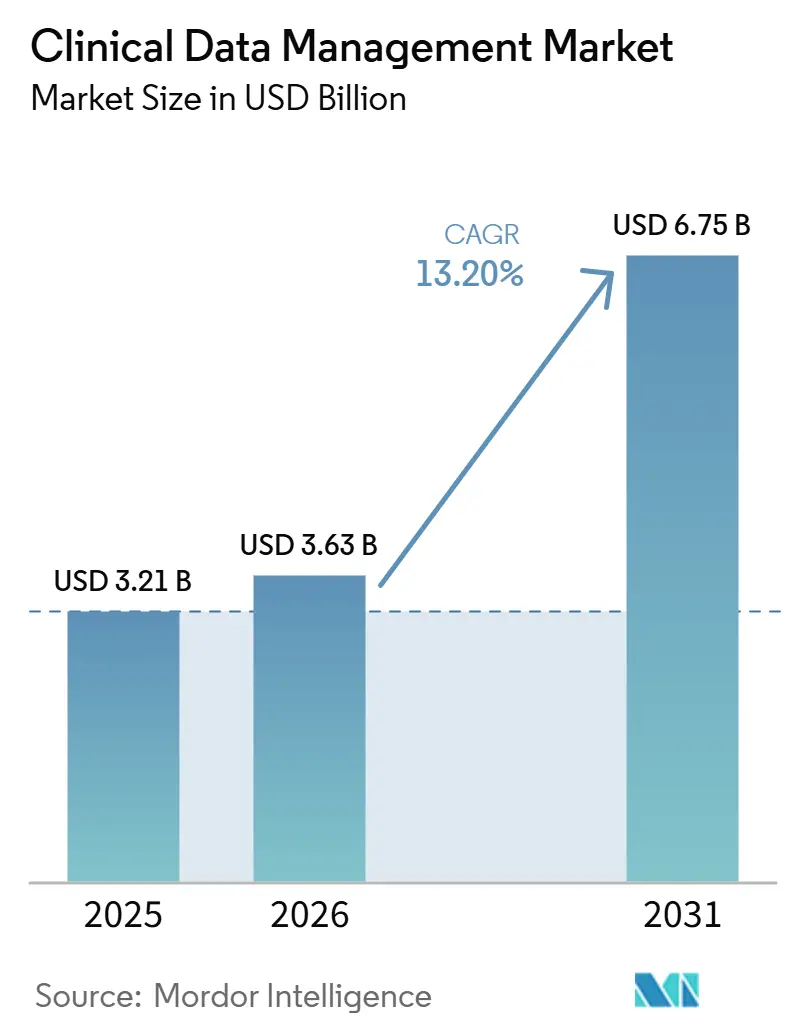

O tamanho do Mercado de Gestão de Dados Clínicos tem projeção de expansão de USD 3,21 bilhões em 2025 e USD 3,63 bilhões em 2026 para USD 6,75 bilhões até 2031, registrando um CAGR de 13,20% entre 2026 e 2031.

Os desenhos de estudos tornaram-se mais complexos à medida que os patrocinadores gerenciam protocolos mais longos, endpoints mais amplos e dados provenientes de dispositivos vestíveis, ferramentas de ePRO, sistemas de imagem e registros vinculados a prontuários eletrônicos de saúde, em vez de depender apenas de formulários de relato de casos. Patrocinadores e Organizações de Pesquisa Clínica agora enxergam o mercado de gestão de dados clínicos como uma camada operacional central, pois o bloqueio mais rápido de banco de dados, pacotes de submissão mais limpos e maior prontidão para inspeção dependem de uma gestão de dados eficaz. A revisão mais rigorosa de trilhas de auditoria sob a ICH E6(R3), juntamente com a aceitação mais ampla do tratamento de consultas assistido por inteligência artificial, deslocou muitas atualizações de software de investimentos opcionais para gastos obrigatórios. A abrangência da plataforma, os recursos de inteligência artificial validados e a integração perfeita entre captura eletrônica de dados, codificação, anlise e fluxos de trabalho de relatórios agora definem o posicionamento competitivo no mercado de gestão de dados clínicos.

Principais Conclusões do Relatório

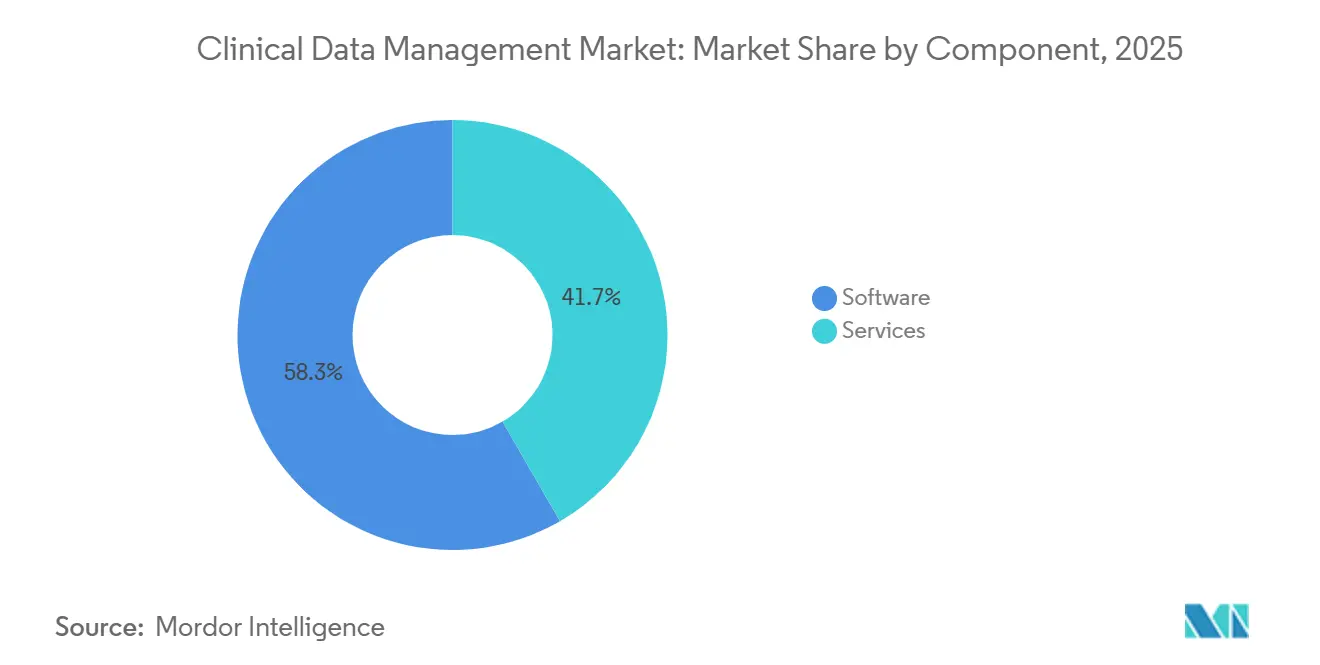

- Por componente, o software liderou com 58,34% de participação na receita em 2025, enquanto os serviços têm projeção de CAGR de 14,53% até 2031.

- Por modo de implantação, a implantação baseada em nuvem detinha 55,45% do mercado de gestão de dados clínicos em 2026 e deve crescer a um CAGR de 13,67% até 2031.

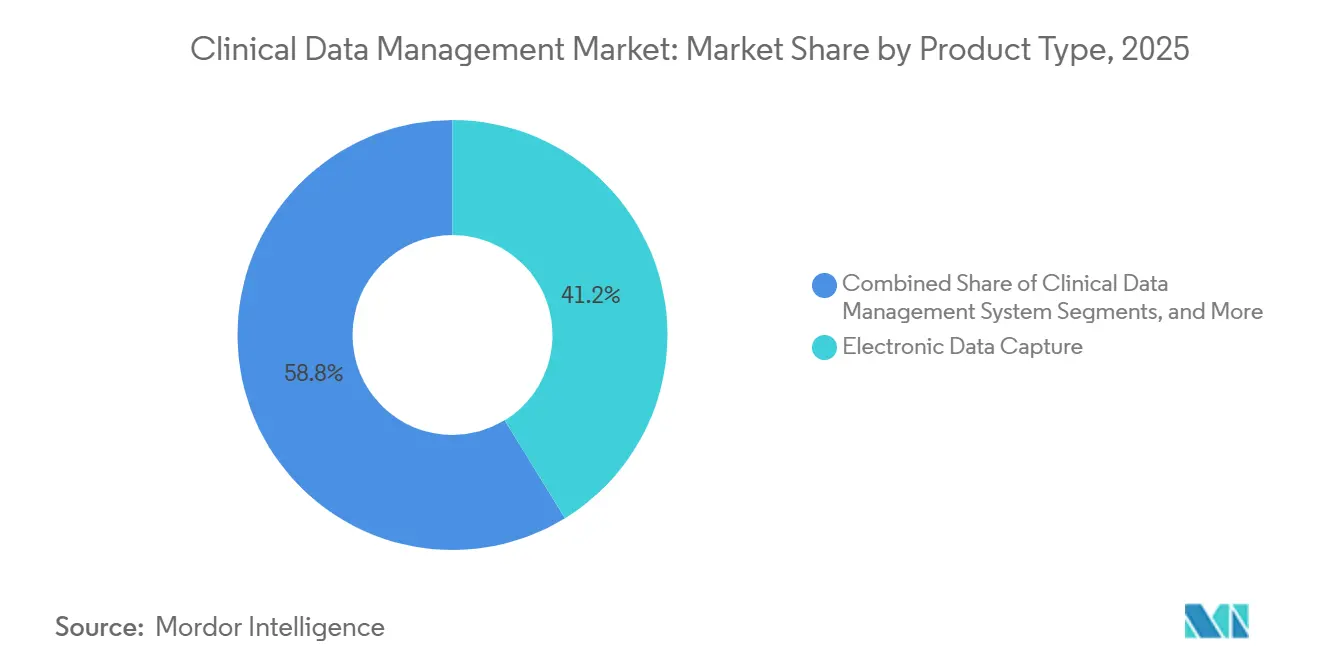

- Por tipo de produto, a captura eletrônica de dados representou 41,24% de participação em 2025, enquanto as plataformas de sistemas de gestão de dados clínicos têm previsão de expansão a um CAGR de 15,35% até 2031.

- Por aplicação, a coleta e captura de dados detinha 38,67% de participação em 2025, enquanto a submissão e os relatórios regulatórios devem crescer a um CAGR de 14,67% até 2031.

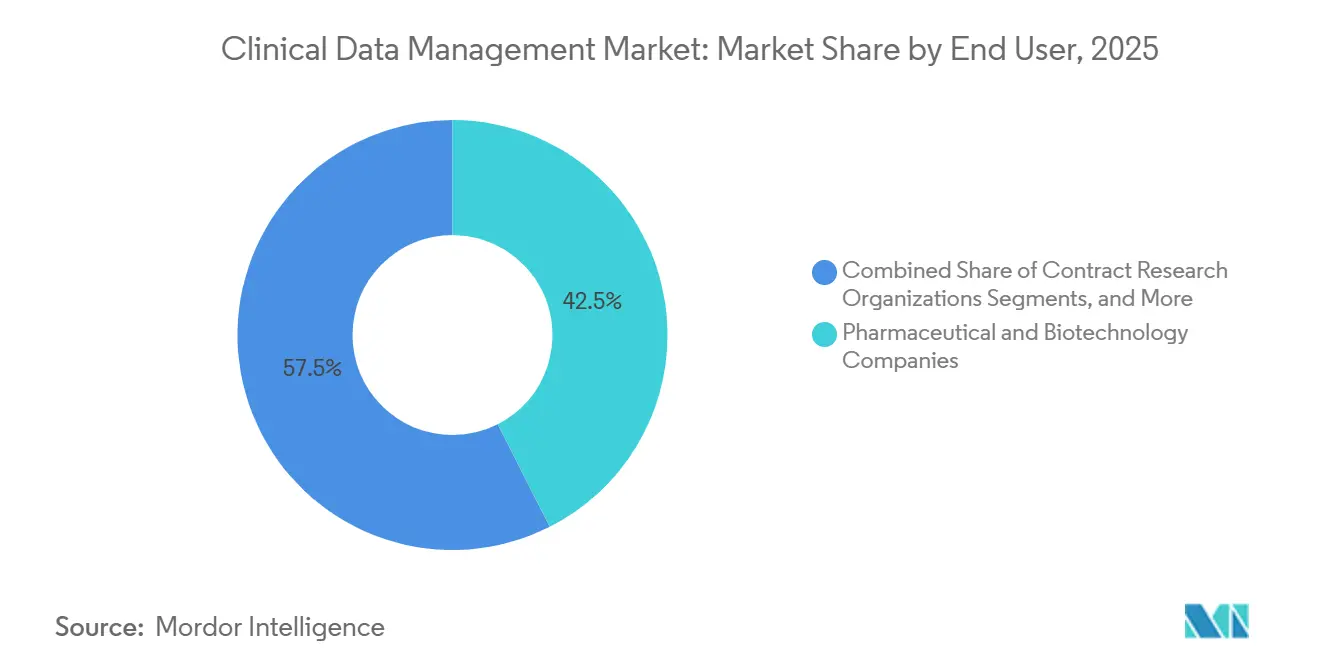

- Por usuário final, as empresas farmacêuticas e de biotecnologia capturaram 42,54% de participação em 2025, enquanto as organizações de pesquisa clínica têm projeção de crescimento ao CAGR mais rápido de 15,55% até 2031.

- Por geografia, a América do Norte liderou com 39,56% de participação em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 14,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Dados Clínicos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente complexidade de protocolos e volume de dados multimodais | +2.3% | Global, com maior intensidade na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Pressão regulatória por registros eletrônicos prontos para auditoria | +1.8% | Global, com maior relevância na América do Norte, Europa e Japão | Curto prazo (≤ 2 anos) |

| Expansão de estudos descentralizados e híbridos | +2.0% | Global, com adoção mais rápida na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Limpeza de dados, codificação e reconciliação habilitadas por inteligência artificial | +2.5% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Interoperabilidade entre prontuários eletrônicos de saúde e captura eletrônica de dados e simplificação do fluxo de trabalho dos centros | +1.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente terceirização de operações clínicas para Organizações de Pesquisa Clínica | +2.0% | Global, com Índia e China servindo como principais centros de entrega | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade de Protocolos e Volume de Dados Multimodais

Os estudos modernos de oncologia e doenças raras combinam cada vez mais imagens, sinais de dispositivos vestíveis, entradas de avaliação clínica eletrônica de desfechos e feeds de laboratórios externos com formulários de relato de casos convencionais, levando os fluxos de trabalho manuais além dos limites práticos. O Centro Tufts para o Estudo do Desenvolvimento de Medicamentos relatou um aumento de 36% nas pontuações médias de complexidade de protocolos ao longo da década encerrada em 2024, com estudos de oncologia de Fase II e terapias celulares e gênicas impulsionando grande parte do crescimento.[1]Centro Tufts para o Estudo do Desenvolvimento de Medicamentos, "Tendências de Complexidade de Protocolos em Pesquisa Clínica", Universidade Tufts, csdd.tufts.edu No mercado de gestão de dados clínicos, cada emenda de protocolo pode desencadear nova programação de verificações de edição, revisões de banco de dados e trabalho de validação, aumentando o custo de cada alteração científica. Os fornecedores estão respondendo com ferramentas de configuração de estudos orientadas por metadados, e a Veeva destacou a configuração automatizada de captura eletrônica de dados concluída em sete chamadas de interface de programação de aplicações a partir de metadados de protocolo estruturado em seu relatório de tendências de 2026.

Pressão Regulatória por Registros Eletrônicos Prontos para Auditoria

A orientação finalizada pela Administração de Alimentos e Medicamentos dos Estados Unidos em outubro de 2024 esclareceu que os sistemas clínicos baseados em nuvem têm as mesmas obrigações do 21 CFR Parte 11 que os sistemas locais, abordando uma preocupação de longa data nas aquisições de alguns usuários mais conservadores. A ICH E6(R3), com previsão de entrada em vigor em 2025, elevará as expectativas ao tornar a revisão planejada e baseada em risco de trilhas de auditoria um requisito direto de Boas Práticas Clínicas durante a condução ativa do estudo.[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Sistemas Eletrônicos, Registros Eletrônicos e Assinaturas Eletrônicas em Investigações Clínicas, Perguntas e Respostas", Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov Grandes estudos de Fase III podem gerar volumes substanciais de entradas de trilhas de auditoria, tornando a revisão manual contínua difícil de sustentar em escala. Essa pressão está deslocando o mercado de gestão de dados clínicos em direção a sistemas que suportam detecção automatizada de anomalias, documentação mais limpa e monitoramento contínuo, em vez de revisão na fase final.

Limpeza de Dados, Codificação e Reconciliação Habilitadas por Inteligência Artificial

A funcionalidade de inteligência artificial em ambientes de captura eletrônica de dados e sistemas de gestão de dados clínicos está encurtando os ciclos de consulta e reduzindo parte da carga de trabalho humano que historicamente consumiu grande parte das operações de estudos. O relatório de tendências de 2026 da Veeva descreveu casos de uso do setor nos quais fluxos de trabalho com suporte de inteligência artificial reduziram as janelas de resolução de consultas de 15 a 30 dias para 2 a 5 dias, enquanto ferramentas de monitoramento centralizado continuaram verificando dados de estudos em tempo real em busca de valores discrepantes e padrões incomuns. A Novo Nordisk também implantou inteligência artificial para validação automatizada de dados e testes de sistemas em 2025, indicando que grandes patrocinadores estão indo além dos projetos piloto e incorporando inteligência artificial em processos regulados. No entanto, o mercado de gestão de dados clínicos ainda enfrenta uma barreira regulatória, pois qualquer ação orientada por inteligência artificial que crie ou resolva uma consulta torna-se um registro eletrônico sujeito a expectativas de validação e controle de mudanças.

Expansão de Estudos Descentralizados e Híbridos

Os estudos descentralizados e híbridos distribuem a coleta de dados entre residências, dispositivos móveis, consultas de telessaúde e ambientes de cuidados locais, criando mais trabalho de integração no mercado de gestão de dados clínicos. Uma carta de pesquisa de 2025 publicada na npj Digital Medicine constatou que a lacuna entre as expectativas dos patrocinadores e a qualidade real dos dados de estudos clínicos descentralizados estava mais relacionada à interoperabilidade dos sistemas do que a problemas de participação dos pacientes. Os patrocinadores também estão redesenhando estudos em torno de pontos de dados críticos, melhorando o valor de dados limpos e oportunos, mesmo quando o volume total de coleta não aumenta no mesmo ritmo.[3]npj Digital Medicine, "Compreendendo a Lacuna Entre Expectativas e Realidade em Estudos Clínicos Descentralizados", Nature Portfolio, nature.com A discussão da DIA de março de 2025 sobre os desafios dos estudos descentralizados identificou a integração entre as ferramentas de fonte eletrônica dos centros e os ambientes de captura eletrônica de dados dos patrocinadores como um problema técnico de destaque, enquanto a Medidata e a CRIO responderam em março de 2026 conectando a fonte eletrônica da CRIO à Plataforma Medidata em mais de 2.500 centros de pesquisa em cerca de 30 países.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alta carga de validação e controle de mudanças para sistemas regulados | -1.2% | Global, com efeito mais forte na América do Norte, Europa e Japão | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Arquitetura de dados fragmentada entre plataformas de estudos | -0.8% | Global, com maior gravidade em estudos com múltiplas Organizações de Pesquisa Clínica e múltiplos países | Médio prazo (2 a 4 anos) a Longo prazo (≥ 4 anos) |

| Escassez de profissionais qualificados em gestão de dados clínicos | -1.2% | Global, com efeito mais forte na América do Norte, Europa e Japão | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Risco de integração entre sistemas legados e sistemas em nuvem | -0.8% | Global, com maior gravidade em estudos com múltiplas Organizações de Pesquisa Clínica e múltiplos países | Médio prazo (2 a 4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga de Validação e Controle de Mudanças para Sistemas Regulados

Os sistemas clínicos validados exigem documentação de Qualificação de Instalação, Qualificação Operacional e Qualificação de Desempenho, estruturas de acesso controlado e trilhas de auditoria duráveis, o que pode estender os prazos de implementação em comparação com softwares empresariais padrão. A Administração de Alimentos e Medicamentos dos Estados Unidos continua a enfatizar a validação disciplinada e o controle de mudanças para sistemas eletrônicos regulados, independentemente do modelo de implantação. No mercado de gestão de dados clínicos, atualizações de rotina e emendas de protocolo podem criar requisitos adicionais de validação, treinamento, lógica de banco de dados, verificações de edição e documentação, tornando o suporte de validação liderado pelo fornecedor cada vez mais importante, especialmente para usuários menores de biotecnologia.

Arquitetura de Dados Fragmentada entre Plataformas de Estudos

A maioria dos estudos contemporâneos coleta dados de múltiplos sistemas, incluindo Captura Eletrônica de Dados, Sistema de Gestão de Estudos Clínicos, Tecnologia de Resposta Interativa, Avaliação Eletrônica de Desfechos Clínicos, Consentimento Eletrônico, ferramentas de segurança, sistemas laboratoriais, repositórios de imagens e feeds externos de Prontuários Eletrônicos de Saúde. O mercado de gestão de dados clínicos requer reconciliação significativa entre plataformas, pois esses sistemas frequentemente utilizam estruturas de dados, Interfaces de Programação de Aplicações e formatos de trilha de auditoria diferentes. O Relatório de Tendências de Dados Clínicos de 2026 da Veeva identifica a eliminação da transcrição de prontuários eletrônicos de saúde para captura eletrônica de dados como uma alta prioridade do setor, enquanto a adoção de fonte eletrônica nos centros permanece limitada pelas escolhas tecnológicas dos patrocinadores, que podem não estar alinhadas com as preferências dos centros. Estudos com múltiplas Organizações de Pesquisa Clínica adicionam maior complexidade, pois cada parceiro Organização de Pesquisa Clínica pode utilizar sua própria pilha de plataformas e modelo de governança, retardando os prazos de bloqueio de banco de dados e aumentando as demandas de gestão de projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Mantém a Dominância enquanto os Serviços Aceleram

Espera-se que o software detenha 58,34% da participação no mercado de gestão de dados clínicos em 2025, refletindo a forte preferência dos patrocinadores por plataformas baseadas em assinatura que reduzem os ciclos de revalidação local. A camada de software agora vai além da captura básica de dados, integrando codificação, ferramentas de qualidade baseadas em risco, análise e suporte à submissão em um único ambiente. Esse escopo mais amplo ajuda os grandes fornecedores a reter contas instaladas, pois os compradores veem menos valor em manter múltiplas soluções pontuais desconectadas. O segmento também se beneficia da necessidade de atualizações contínuas à medida que regulamentações, desenhos de protocolos e casos de uso de inteligência artificial evoluem.

Os serviços estão se expandindo mais rapidamente, com uma taxa de crescimento anual composta de 14,53% projetada até 2031, à medida que os patrocinadores buscam suporte externo para execução, supervisão e otimização contínua. As Organizações de Pesquisa Clínica estão conduzindo estudos para patrocinadores e também incorporando estratégia de dados, monitoramento por inteligência artificial e design de fluxo de trabalho em relacionamentos de serviço de longo prazo. A taxa de entrada de dados no mesmo dia de 45% relatada pela Alcon em centros monitorados em 2025 mostra como o comportamento de uso dentro dos sistemas digitais está se tornando parte da medição da qualidade do serviço. Essa tendência fortalece o vínculo entre a capacidade da plataforma e o valor do serviço gerenciado, mantendo o software na liderança.

Por Modo de Implantação: A Implantação Baseada em Nuvem Amplia a Liderança em Todos os Tipos de Estudos

Espera-se que a implantação baseada em nuvem detenha 55,45% do mercado de gestão de dados clínicos em 2026, ao mesmo tempo em que registra a taxa de crescimento anual composta projetada mais rápida de 13,67% até 2031. Essa posição reflete vantagens claras na entrega de atualizações, acesso remoto, escalabilidade de estudos e coordenação de múltiplos centros, em vez de um ciclo de substituição de curto prazo. A orientação da Administração de Alimentos e Medicamentos dos Estados Unidos de 2025 apoia a adoção ao esclarecer que os sistemas em nuvem e os sistemas locais devem atender ao mesmo padrão de conformidade sob o 21 CFR Parte 11. Esse esclarecimento reduz a hesitação nas aquisições entre compradores que adiaram a migração devido à incerteza regulatória percebida.

A implantação em nuvem também apoia a mudança mais ampla em direção a estudos descentralizados, revisão assistida por inteligência artificial e colaboração entre múltiplas partes. Esses casos de uso dependem de troca de dados mais rápida e acesso mais fácil entre patrocinadores, equipes de Organizações de Pesquisa Clínica e usuários dos centros, o que ambientes legados isolados tornam mais difícil de gerenciar. O mercado de gestão de dados clínicos também se beneficia da capacidade da nuvem de padronizar o cronograma de lançamentos e reduzir a carga operacional da manutenção de infraestrutura local. No entanto, os sistemas locais permanecem relevantes em algumas grandes organizações com regras rígidas de residência de dados ou arquiteturas internas profundamente personalizadas.

Por Tipo de Produto: A Captura Eletrônica de Dados Ancora o Mercado enquanto as Plataformas de Sistemas de Gestão de Dados Clínicos Avançam Rapidamente

Espera-se que a Captura Eletrônica de Dados detenha uma participação de 41,24% em 2025, tornando-a a maior categoria de produto no mercado de gestão de dados clínicos. A Captura Eletrônica de Dados ainda funciona como a camada central de transações para estudos intervencionais, pois cada visita do participante, entrada de formulário e verificação de edição depende dela. A familiaridade regulatória de longa data e a ampla experiência dos centros fortalecem sua posição, pois os usuários entendem como ela se encaixa nos fluxos de trabalho prontos para inspeção. Os fornecedores continuam aprimorando a Captura Eletrônica de Dados com tratamento de consultas habilitado por inteligência artificial, interfaces de centros mais limpas e alertas mais rápidos de desvio de protocolo no ponto de entrada.

As plataformas de Sistemas de Gestão de Dados Clínicos têm projeção de crescimento a uma taxa de crescimento anual composta de 15,35% até 2031, tornando-as o tipo de produto de crescimento mais rápido no mercado de gestão de dados clínicos. Os patrocinadores buscam ambientes consolidados que aproximem codificação, limpeza de dados, relatórios e preparação de submissão, em vez de depender de múltiplas ferramentas vagamente conectadas. A parceria entre Medidata e CRIO anunciada em março de 2026 ilustra essa expansão ao conectar a fonte eletrônica no nível do centro diretamente à Plataforma Medidata em mais de 2.500 centros de pesquisa. Na prática, as plataformas de Sistemas de Gestão de Dados Clínicos estão se expandindo para a camada central de interoperabilidade para os fluxos de dados de estudos.

Por Aplicação: A Coleta de Dados Lidera enquanto os Relatórios Regulatórios Aceleram

Espera-se que a Coleta e Captura de Dados comande 38,67% do tamanho do mercado de gestão de dados clínicos em 2025, mantendo-a na posição de aplicação líder. Todo estudo começa com a captura de dados limpos, oportunos e atribuíveis na fonte. Novas ferramentas, como suporte de entrada assistido por inteligência artificial, feeds de dados vinculados a dispositivos e conexões de fonte eletrônica, estão melhorando o rendimento enquanto fortalecem essa aplicação. À medida que os estudos se tornam mais distribuídos, essa aplicação permanece o primeiro ponto em que a qualidade dos dados pode ser protegida ou perdida.

A Submissão e os Relatórios Regulatórios são a aplicação de crescimento mais rápido, com uma taxa de crescimento anual composta de 14,67% projetada até 2031, à medida que a carga de pacotes de submissão em conformidade continua a aumentar. Os patrocinadores precisam de conjuntos de dados estruturados do Modelo de Tabulação de Dados de Estudo e do Modelo de Dados de Análise, metadados claros e resultados prontos para inspeção que possam ser movidos rapidamente assim que um banco de dados for bloqueado. O lançamento do Condutor de Inteligência Artificial pela PhaseV em março de 2026 captura essa direção ao automatizar a integração de Captura Eletrônica de Dados, o mapeamento do Modelo de Tabulação de Dados de Estudo, a geração de conjuntos de dados do Modelo de Dados de Análise, a produção de código estatístico e os resultados prontos para publicação para submissão à Administração de Alimentos e Medicamentos dos Estados Unidos. A demanda é mais forte entre as organizações que buscam reduzir o tempo entre o bloqueio e a submissão sem expandir as equipes manuais.

Por Usuário Final: A Indústria Farmacêutica Ancora a Demanda enquanto as Organizações de Pesquisa Clínica Impulsionam o Crescimento Mais Rápido

Espera-se que as empresas farmacêuticas e de biotecnologia detenham uma participação de 42,54% em 2025, tornando-as o maior grupo de usuários finais no mercado de gestão de dados clínicos. Sua liderança vem da escala de seus portfólios de estudos e de seu papel como principais compradores de licenças de Captura Eletrônica de Dados empresarial e de plataformas. Os grandes patrocinadores geralmente definem os padrões digitais que fluem pelas redes de centros, prestadores de serviços e parceiros de estudo. Suas escolhas de plataforma moldam a demanda de software e os modelos de serviço que cercam esses sistemas.

As Organizações de Pesquisa Clínica têm projeção de expansão a uma taxa de crescimento anual composta de 15,55% até 2031, tornando-as o segmento de usuários finais de crescimento mais rápido. As Organizações de Pesquisa Clínica se beneficiam como usuárias e compradoras diretas de plataformas e como prestadoras de serviços que constroem ofertas de dados gerenciados em tecnologia selecionada pelos patrocinadores. A parceria entre IQVIA e Veeva de agosto de 2025 reflete esse modelo ao posicionar a IQVIA como Parceira de Dados Clínicos de Organização de Pesquisa Clínica da Veeva após as empresas resolverem disputas anteriores. Esse arranjo mostra como o mercado de gestão de dados clínicos está vinculando mais estreitamente a propriedade da plataforma e a execução terceirizada.

Análise Geográfica

Espera-se que a América do Norte detenha 39,56% da participação no mercado de gestão de dados clínicos em 2025, mantendo sua posição regional de liderança. A região se beneficia de uma forte base de grandes patrocinadores biofarmacêuticos, capacidade estabelecida de Organizações de Pesquisa Clínica e um ambiente favorável da Administração de Alimentos e Medicamentos dos Estados Unidos para sistemas nativos em nuvem. Espera-se que a atividade de Monitoramento de Biopesquisa da Administração de Alimentos e Medicamentos dos Estados Unidos em 2025 e 2026 mantenha as deficiências em registros eletrônicos em foco, apoiando ciclos contínuos de atualização em contas de patrocinadores e Organizações de Pesquisa Clínica. Os Estados Unidos permanecem o principal centro de demanda, enquanto o Canadá e o México estão ganhando relevância como locais de estudos que alimentam dados em plataformas gerenciadas pelos Estados Unidos.

A Europa permanece a segunda maior região no mercado de gestão de dados clínicos, com Alemanha, Reino Unido e França respondendo por uma parcela importante da demanda. A região se beneficia de uma grande base de estudos, expectativas regulatórias maduras e demanda sustentada por sistemas que suportam conformidade em múltiplos países. O Regulamento de Estudos Clínicos 536/2014 da Agência Europeia de Medicamentos, aplicado por meio do ambiente do Sistema de Informação de Estudos Clínicos desde 2024, aumentou a demanda por plataformas com maior padronização e capacidades multijurisdicionais. Esse requisito apoia fornecedores que oferecem trilhas de auditoria confiáveis e coordenação eficiente de submissões entre países.

A Ásia-Pacífico é a geografia de crescimento mais rápido no mercado de gestão de dados clínicos, com um CAGR projetado de 14,56% até 2031. A China está vendo uma demanda mais forte à medida que os padrões de submissão eletrônica de dados clínicos se modernizam e os registros de estudos se expandem, enquanto o Japão continua a depender dos requisitos de submissão eletrônica alinhados à Agência de Produtos Farmacêuticos e Dispositivos Médicos. A Índia está fortalecendo sua posição como um centro de entrega competitivo em custo para serviços terceirizados de gestão de dados clínicos, apoiada por uma base qualificada de analistas e estruturas modernizadas de aprovação de estudos. O Oriente Médio e África e a América do Sul permanecem menores em valor absoluto, mas estão ganhando relevância à medida que patrocinadores multinacionais buscam acesso mais amplo a pacientes e início mais rápido dos centros.

Cenário Competitivo

O mercado de gestão de dados clínicos permanece moderadamente concentrado no nível empresarial, onde Veeva Systems, IQVIA, Medidata Solutions, Oracle Life Sciences e ICON competem por mandatos grandes e de múltiplos estudos. Esses fornecedores expandiram-se além da captura eletrônica de dados para oferecer ambientes integrados que combinam supervisão de qualidade, análise e suporte à submissão dentro de uma estrutura validada. Os patrocinadores preferem cada vez mais menos fornecedores principais e maior responsabilidade em todo o fluxo de trabalho do estudo. Como resultado, o escopo da plataforma e a profundidade de conformidade tornaram-se barreiras de entrada importantes, ajudando fornecedores com amplas capacidades a capturar contas de alto valor.

Um exemplo claro de reposicionamento estratégico é esperado em agosto de 2025, quando IQVIA e Veeva devem anunciar parcerias clínicas e comerciais de longo prazo e resolver todas as disputas anteriores. Esse movimento indicaria uma mudança no mercado de gestão de dados clínicos da competição direta de plataformas para parcerias baseadas em ecossistema que fortalecem a retenção de clientes. O anúncio da Veeva em maio de 2026 do Falcon deve expandir a automação no processamento de documentos, correspondência com autoridades de saúde e triagem de casos de segurança. Os grandes fornecedores provavelmente fortalecerão sua posição de mercado ao incorporar inteligência artificial em fluxos de trabalho sensíveis à conformidade que empresas menores podem achar difícil de validar em escala.

Os segmentos de médio porte e especialistas permanecem mais fragmentados. Fornecedores como Castor EDC, OpenClinica, Medrio, YPrime e os serviços integrados de dados da Parexel competem em velocidade, flexibilidade, adequação terapêutica e preço, em vez de apenas na abrangência da plataforma. Novos entrantes estão abordando lacunas de fluxo de trabalho que os maiores players não resolveram completamente. O Agente de Fluxo de Dados Digital da Medable de junho de 2026 deve focar na automação de protocolo para Notação de Objetos JavaScript, enquanto o Mapeador de Dados da Clymb Clinical de maio de 2026 deve suportar o mapeamento do Modelo de Tabulação de Dados de Estudo e do Modelo de Dados de Análise orientado por inteligência artificial.

Líderes do Setor de Gestão de Dados Clínicos

-

IQVIA

-

Medidata Solutions, Inc.

-

Parexel International Corporation

-

Veeva Systems Inc.

-

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Oxurion NV lançou comercialmente o módulo de Arquivo Mestre de Estudos Eletrônico para sua plataforma eClinical Exagis, adicionando design de estudo assistido por inteligência artificial, padronização de dados, otimização de randomização adaptativa e análise operacional.

- Junho de 2026: A Medable Inc. lançou seu Agente de Fluxo de Dados Digital para converter protocolos de estudos clínicos em Notação de Objetos JavaScript estruturada em conformidade com o CDISC USDM 4.0 e automatizar a configuração de sistemas a jusante.

- Maio de 2026: A Veeva Systems anunciou o Veeva Falcon, uma plataforma agêntica para fluxos de trabalho clínicos, regulatórios e de segurança, com disponibilidade para adotantes iniciais prevista para novembro de 2026.

- Maio de 2026: A Clymb Clinical lançou o Mapeador de Dados, uma plataforma de mapeamento de Modelo de Tabulação de Dados de Estudo e Modelo de Dados de Análise orientada por inteligência artificial que automatizou especificações de mapeamento alinhadas ao CDISC e estruturas de derivação do Modelo de Dados de Análise.

- Março de 2026: A Medidata (Dassault Systèmes) e a CRIO formaram uma parceria estratégica para conectar a fonte eletrônica da CRIO à Plataforma Medidata em mais de 2.500 centros de pesquisa em cerca de 30 países.

- Outubro de 2025: A Medidata expandiu sua colaboração com a Sanofi para implantar a gestão de dados de estudos clínicos habilitada por inteligência artificial em todo o portfólio de estudos da Sanofi e substituir ferramentas legadas independentes.

Escopo do Relatório Global do Mercado de Gestão de Dados Clínicos

De acordo com o escopo do relatório, a gestão de dados clínicos é o processo de coleta, limpeza e gestão de dados de pacientes durante estudos clínicos para garantir que sejam precisos, confiáveis e em conformidade com os padrões regulatórios. É a espinha dorsal crítica da pesquisa médica que transforma dados brutos de estudos em evidências de alta qualidade necessárias para aprovar novos medicamentos e terapias.

O mercado de gestão de dados clínicos é segmentado por componente, modo de implantação, tipo de produto, aplicação, usuário final e geografia. Por componente, o mercado inclui software e serviços. Por modo de implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por tipo de produto, o mercado é categorizado em captura eletrônica de dados, plataformas de sistemas de gestão de dados clínicos, suítes de integração de gestão de estudos clínicos, ferramentas de análise e relatórios de dados clínicos e ferramentas de padrões e validação de dados clínicos. Por aplicação, o mercado é segmentado em coleta e captura de dados, limpeza de dados e gestão de consultas, codificação e gestão de dicionários, reconciliação de segurança e eventos adversos e submissão e relatórios regulatórios. Por usuário final, o mercado inclui empresas farmacêuticas e de biotecnologia, organizações de pesquisa clínica, empresas de dispositivos médicos, instituições acadêmicas e de pesquisa e hospitais e prestadores de serviços de saúde. Por geografia, o mercado é analisado nas principais regiões globalmente. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Captura Eletrônica de Dados |

| Plataformas de Sistemas de Gestão de Dados Clínicos |

| Suítes de Integração de Gestão de Estudos Clínicos |

| Ferramentas de Análise e Relatórios de Dados Clínicos |

| Ferramentas de Padrões e Validação de Dados Clínicos |

| Coleta e Captura de Dados |

| Limpeza de Dados e Gestão de Consultas |

| Codificação e Gestão de Dicionários |

| Reconciliação de Segurança e Eventos Adversos |

| Submissão e Relatórios Regulatórios |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Clínica |

| Empresas de Dispositivos Médicos |

| Instituições Acadêmicas e de Pesquisa |

| Hospitais e Prestadores de Serviços de Saúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tipo de Produto | Captura Eletrônica de Dados | |

| Plataformas de Sistemas de Gestão de Dados Clínicos | ||

| Suítes de Integração de Gestão de Estudos Clínicos | ||

| Ferramentas de Análise e Relatórios de Dados Clínicos | ||

| Ferramentas de Padrões e Validação de Dados Clínicos | ||

| Por Aplicação | Coleta e Captura de Dados | |

| Limpeza de Dados e Gestão de Consultas | ||

| Codificação e Gestão de Dicionários | ||

| Reconciliação de Segurança e Eventos Adversos | ||

| Submissão e Relatórios Regulatórios | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Clínica | ||

| Empresas de Dispositivos Médicos | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Hospitais e Prestadores de Serviços de Saúde | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de dados clínicos?

O mercado de gestão de dados clínicos está em USD 3,63 bilhões em 2026 e tem previsão de atingir USD 6,75 bilhões até 2031 a um CAGR de 13,20%.

Qual segmento lidera por componente em gestão de dados clínicos?

O software liderou o mercado com 58,34% de participação em 2025, pois os patrocinadores continuam a preferir plataformas de software como serviço integradas em detrimento de ferramentas legadas fragmentadas.

Qual tipo de produto está crescendo mais rapidamente neste espaço?

As Plataformas de Sistemas de Gestão de Dados Clínicos têm projeção de crescimento a um CAGR de 15,35% até 2031, à medida que os compradores avançam em direção a uma consolidação mais ampla de plataformas.

Por que a implantação em nuvem está ganhando impulso nos estudos clínicos?

A implantação baseada em nuvem detinha 55,45% de participação em 2026 e está crescendo a um CAGR de 13,67%, pois suporta atualizações mais rápidas, colaboração mais fácil e execução escalável de estudos.

Quais usuários finais estão impulsionando a demanda futura mais forte?

As Empresas Farmacêuticas e de Biotecnologia permanecem os maiores compradores, enquanto as Organizações de Pesquisa Clínica são os usuários finais de crescimento mais rápido a um CAGR de 15,55% até 2031.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 14,56% até 2031, apoiada pela expansão dos portfólios de estudos e pelo aumento da atividade de gestão de dados terceirizada.

Página atualizada pela última vez em: