Tamanho e Participação do Mercado de Pré-formas PET

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

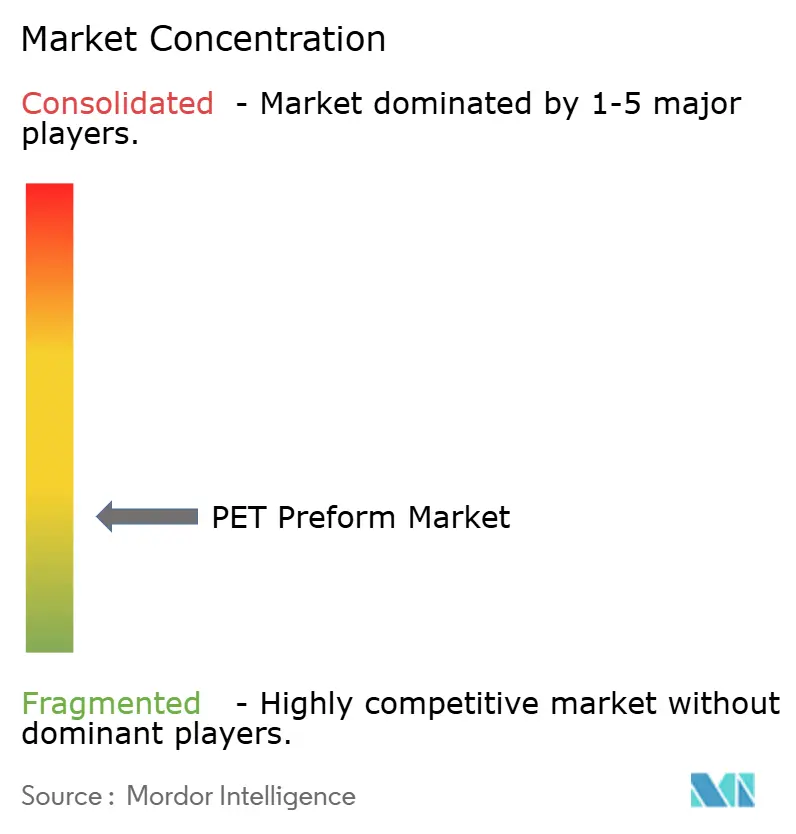

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pré-formas PET por Mordor Intelligence

O tamanho do Mercado de Pré-formas PET está projetado em USD 23,81 bilhões em 2025, USD 24,33 bilhões em 2026, e deve atingir USD 27,08 bilhões até 2031, crescendo a um CAGR de 2,17% de 2026 a 2031. A rentabilidade dos conversores agora depende do cumprimento das obrigações de conteúdo reciclado, da gestão dos custos voláteis de PTA e MEG, e da implantação de designs ultraleves que ampliam a economia tradicional de moldagem por sopro. A regra da tampa fixada da UE, que entrou em vigor em julho de 2024, desencadeou uma onda de redesenhos de acabamentos de gargalo, gerando um aumento temporário na demanda por ferramental à medida que as marcas substituíam as pré-formas tradicionais. A vantagem de custo do PET virgem mantém-no como a resina dominante atualmente, porém os volumes de rPET estão se acelerando porque o Regulamento da UE sobre Embalagens e Resíduos de Embalagens (PPWR) exige 30% de conteúdo reciclado em garrafas de bebidas de uso único até 2030 e 65% até 2040, obrigando os conversores a integrar capacidade de reciclagem ou garantir contratos de longo prazo de flocos. A Ásia-Pacífico lidera a demanda global impulsionada pelo crescimento de dois dígitos da água engarrafada na Índia e pela expansão de infraestrutura no Sudeste Asiático, enquanto a Europa pivota do volume para a captura de valor por meio de prêmios de conteúdo reciclado e sistemas de garrafas reutilizáveis. A intensidade competitiva está migrando da escala para a integração da reciclagem; ALPLA, Plastipak, Indorama Ventures e RESILUX estão investindo em ativos próprios de rPET para proteger as margens contra escassez de matéria-prima e crescentes passivos de taxas sobre plásticos.

Principais Conclusões do Relatório

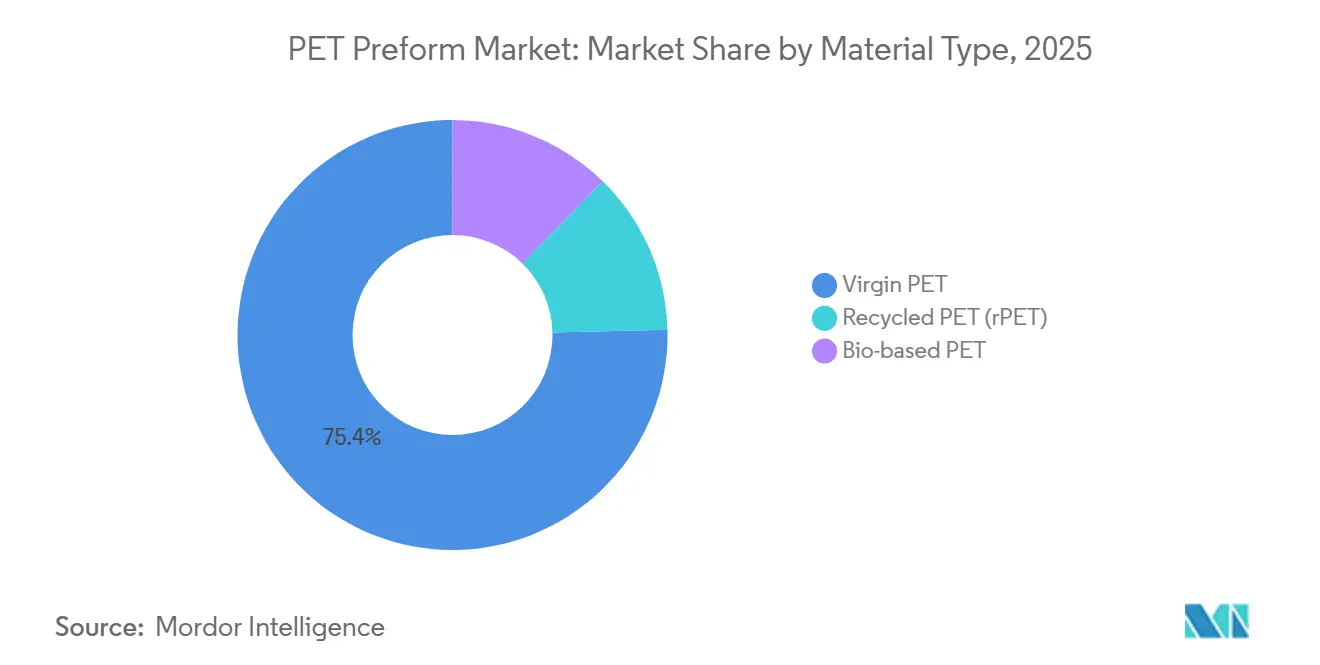

- Por tipo de material, o PET virgem detinha 75,38% da participação do mercado de pré-formas PET em 2025, enquanto o PET reciclado (rPET) está projetado para expandir a um CAGR de 3,18% até 2031.

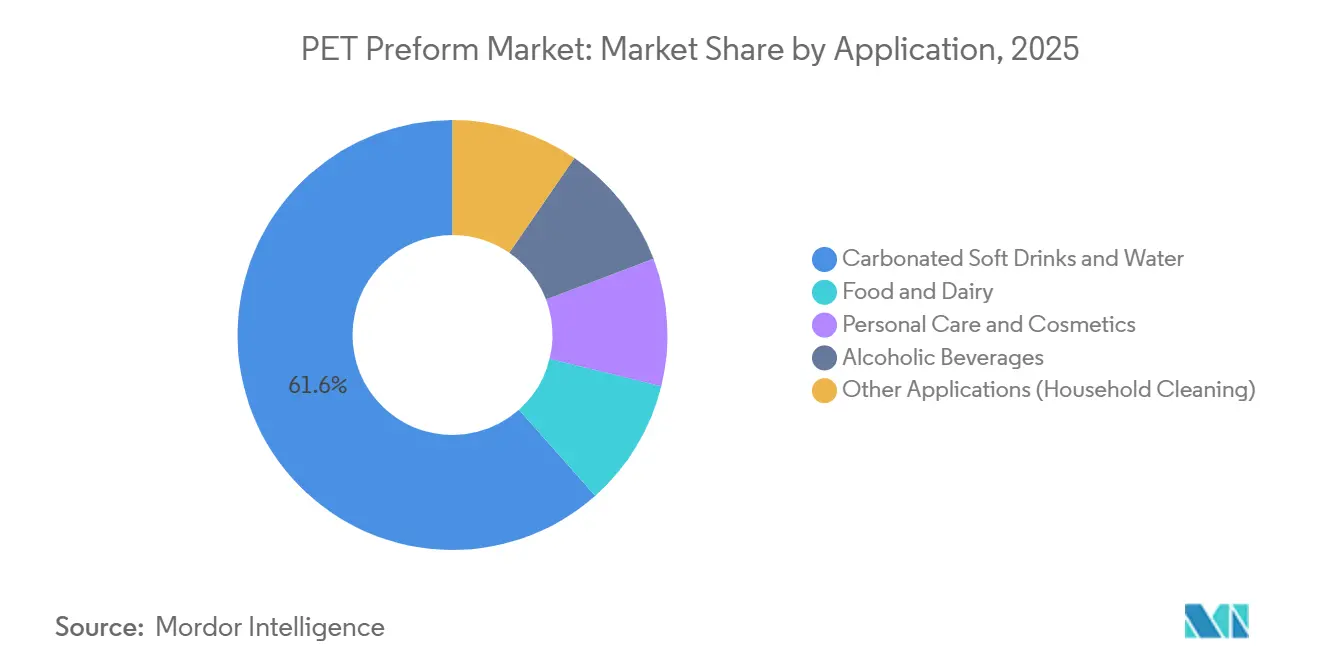

- Por aplicação, refrigerantes carbonatados e água representavam 61,55% do tamanho do mercado de pré-formas PET em 2025, enquanto alimentos e laticínios avança a um CAGR de 2,44% até 2031.

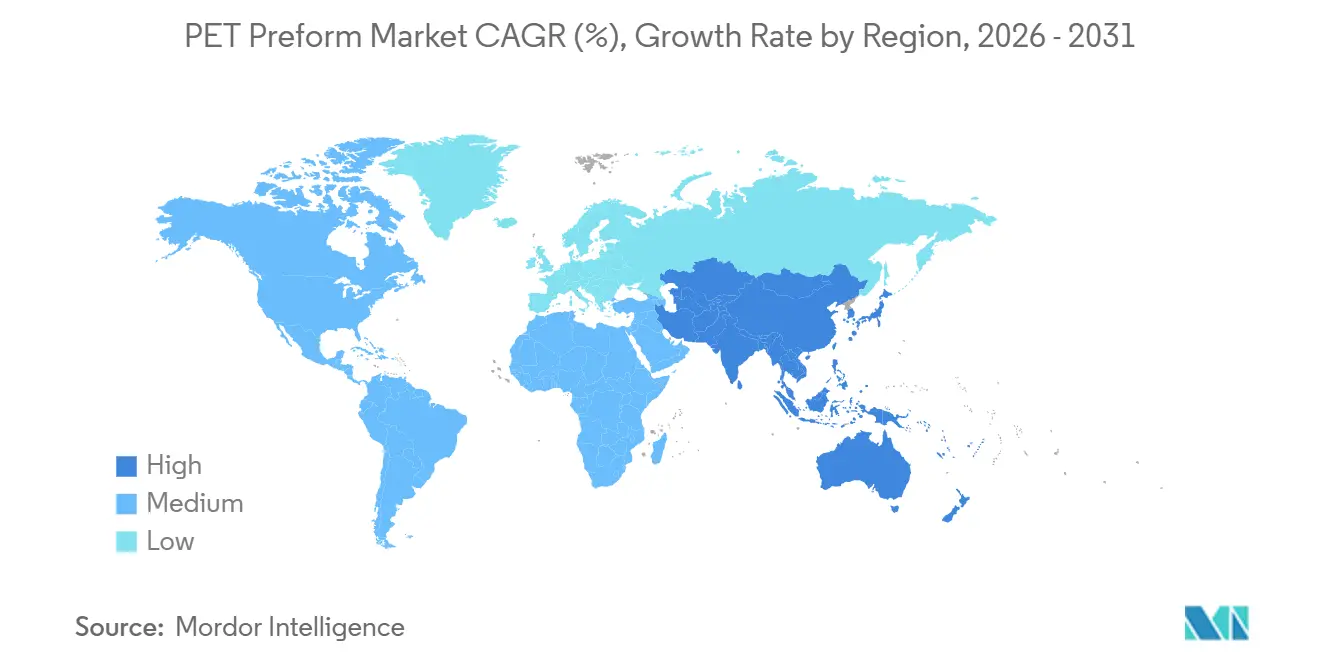

- Por geografia, a Ásia-Pacífico respondeu por 46,20% do valor de 2025 e está prevista para registrar o maior CAGR regional de 2,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pré-formas PET

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda do setor de bebidas | +0.6% | Global, com maiores ganhos na Ásia-Pacífico (Índia, Indonésia, Vietnã) e Oriente Médio | Médio prazo (2-4 anos) |

| Aumento no consumo de água engarrafada em economias emergentes | +0.5% | Ásia-Pacífico (Índia, Sudeste Asiático), Oriente Médio e África (Arábia Saudita, Emirados Árabes Unidos, Egito) | Curto prazo (≤ 2 anos) |

| Pressão pela sustentabilidade para conteúdo reciclado (rPET) | +0.4% | Europa (obrigações do PPWR da UE), América do Norte (compromissos voluntários), expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Diretiva obrigatória da UE sobre tampas fixadas impulsionando volumes de redesenho de pré-formas | +0.3% | Europa (UE27 + Reino Unido considerando alinhamento) | Curto prazo (≤ 2 anos) |

| Advento de resinas PET de baixa viscosidade permitindo pré-formas ultraleves | +0.2% | América do Norte, Europa, mercados avançados da Ásia-Pacífico (Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda do Setor de Bebidas

Os proprietários de marcas de bebidas continuam a consolidar portfólios de SKU em torno do PET porque os consumidores preferem embalagens reselávéis e resistentes a impactos, e os varejistas valorizam formatos que reduzem os custos da cadeia de frio. A Índia registrou crescimento de 13-15% na água engarrafada em 2024, e a Coca-Cola Andina está investindo mais de USD 500 milhões até 2026 para expandir a capacidade de PET no Brasil e no Chile, evidenciando como os proprietários de marcas integram verticalmente a conversão de pré-formas para garantir o fornecimento. A migração de bebidas alcoólicas de nicho e chás premium para o PET adiciona volume incremental, embora os programas de PET reutilizável na Alemanha demonstrem que os esquemas circulares podem moderar a demanda de uso único ao mesmo tempo em que elevam os padrões de durabilidade para pré-formas recarregáveis.

Aumento no Consumo de Água Engarrafada em Economias Emergentes

O consumo per capita de água engarrafada na China atingiu 39 litros em 2024, em comparação com 118 litros na Europa Ocidental, sinalizando amplo espaço para o crescimento do mercado de pré-formas PET à medida que o aumento da renda se encontra com uma infraestrutura de água da torneira abaixo do ideal. A Indonésia e o Vietnã exibem expansão de dois dígitos à medida que envasadores multinacionais localizam a produção de pré-formas para reduzir custos logísticos, enquanto as nações do CCG veem a água engarrafada como essencial devido aos climas áridos, sustentando um crescimento regional de 4,5% até 2032. A menor maturidade regulatória no Camboja e no Laos mantém o crescimento desigual e destaca os desafios de risco de pagamento e logística para os conversores que visam mercados de fronteira.

Pressão pela Sustentabilidade para Conteúdo Reciclado

O limite vinculante de 30% de reciclado do PPWR até 2030 está reformulando as estratégias de aquisição: a ALPLA investiu EUR 500 milhões em plantas de reciclagem e o site Clean Tech da Plastipak, de USD 184 milhões em Michigan, agora fornece garrafas 100% rPET para a Coca-Cola. A escassez de fardos de grau alimentício sustenta prêmios de preço de 20-30% para rPET sobre a resina virgem, e os circuitos mecânicos aprovados pela EFSA dominam o fornecimento porque os projetos de despolimerização química exigem desembolsos de capital superiores a USD 200 milhões e passam por ciclos de aprovação de 18 a 36 meses. Consequentemente, os conversores estão adaptando linhas de ISBM para processar misturas de rPET de baixo IV enquanto atendem aos limites de cor e acetaldeído.

Diretiva Obrigatória da UE sobre Tampas Fixadas Impulsionando Volumes de Redesenho de Pré-formas

A partir de julho de 2024, todas as garrafas de bebidas da UE com menos de 3 litros exigem tampas fixadas, impulsionando um ciclo único de redesenho de pré-formas: 15-20% dos moldes europeus foram modificados ou substituídos em 2024-2025[1]Comissão Europeia, "Diretiva sobre Plásticos de Uso Único," europeancommission.europa.eu . A dobradiça adiciona complexidade geométrica, de modo que os conversores com ferramental interno capturaram margens de pedidos urgentes, enquanto os players dependentes de terceiros enfrentaram atrasos. Se a Califórnia adotar um projeto de lei semelhante atualmente em análise legislativa, uma segunda onda de redesenho poderá começar em 2027-2028, estendendo a demanda por ferramental para a América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis de PTA e MEG perturbando as margens dos conversores | -0.4% | Global, com impacto agudo nos produtores baseados em nafta da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Legislação sobre taxas de plástico e tarifas de RPE reduzindo os pools de lucro | -0.3% | Europa (Reino Unido, Itália, Espanha), implantações emergentes de RPE na ASEAN (Vietnã, Filipinas) | Médio prazo (2-4 anos) |

| Concorrência na cadeia de suprimentos por flocos de rPET de grau alimentício | -0.2% | Europa, América do Norte, expansão para a Ásia-Pacífico à medida que as obrigações são implementadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de PTA e MEG Perturbando as Margens dos Conversores

O PTA caiu de USD 800-900/t no início de 2024 para USD 600-700/t no final do ano, enquanto o MEG recuou para USD 500-600/t, causando prejuízos de estoque para os conversores presos em cláusulas de repasse de custos de 60 dias. Os craqueadores de nafta do Sudeste Asiático operaram com margens negativas, provocando paralisações em complexos no Vietnã e na Malásia e restringindo o fornecimento regional de PET. Grandes players integrados como a Indorama Ventures mitigaram o risco adquirindo ativos de poliéster a montante, mas os conversores independentes absorvem a volatilidade a menos que diversifiquem o fornecimento de resina.

Legislação sobre Taxas de Plástico e Tarifas de RPE Reduzindo os Pools de Lucro

A taxa britânica sobre embalagens plásticas está em GBP 228,82/t a partir de abril de 2026 para embalagens com menos de 30% de conteúdo reciclado, e a Itália e a Espanha impõem taxas de EUR 0,45/kg sobre plásticos de uso único[2]Governo do Reino Unido, "Alíquotas do Imposto sobre Embalagens Plásticas 2026," gov.uk . As tarifas de RPE da UE variam de EUR 400-600/t com fatores de modulação que penalizam designs de difícil reciclagem, reduzindo as vantagens de custo da resina virgem em 15-25%. O Vietnã e as Filipinas já exigem RPE, enquanto a Indonésia, a Tailândia e a Malásia elaboram regras semelhantes, deixando os conversores a lidar com regimes de conformidade não harmonizados que elevam a sobrecarga administrativa e incentivam programas de PET reutilizável de calibre mais pesado em mercados de sistemas de depósito e devolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do PET Virgem Diminui à Medida que o rPET Ganha Impulso Regulatório

O PET virgem detinha 75,38% do valor de 2025, porém o rPET está projetado para crescer a um CAGR de 3,18% até 2031 à medida que as obrigações do PPWR levam os proprietários de marcas a garantir conteúdo reciclado. O tamanho do mercado de pré-formas PET para resina virgem em refrigerantes carbonatados permanece resiliente porque as classes de IV de 0,80-0,84 dL/g entregam a retenção de CO₂ necessária para uma vida útil de 12 meses, enquanto o IV mais baixo do rPET limita seu uso acima de 50% de inclusão sem mistura.

Os conversores com reciclagem própria desfrutam de segurança de matéria-prima, enquanto os independentes pagam prêmios de 20-30% por flocos de terceiros, expondo-os ao risco de alocação durante apertos de fornecimento. A longa fila de aprovação da EFSA reforça as barreiras de entrada, e o PET de base biológica fica para trás devido a prêmios de custo de 30-50% que apenas marcas de cosméticos de nicho absorvem, deixando o rPET impulsionado por políticas e as misturas virgens ultraleves como os alavancadores decisivos de crescimento.

Por Aplicação: Refrigerantes Carbonatados Ancoram o Volume Enquanto Alimentos e Laticínios Lideram o Crescimento

Refrigerantes carbonatados e água engarrafada representaram 61,55% da demanda de 2025, ancorando a tonelagem absoluta apesar do crescimento abaixo da média à medida que os consumidores migram para chás e alternativas com baixo teor de açúcar embaladas em latas ou caixinhas. Alimentos e laticínios, em contraste, está projetado para expandir a um CAGR de 2,44% à medida que a tecnologia asséptica permite que leite e bebidas de iogurte em temperatura ambiente deixem para trás o vidro e as caixinhas, e o tamanho do mercado de pré-formas PET para esse nicho se beneficia de margens unitárias mais altas vinculadas a camadas de barreira e robustez para envase a quente.

As garrafas de cuidados pessoais adicionam flexibilidade de design e receita. A adoção em bebidas alcoólicas avança onde as pré-formas com barreira aprimorada atendem aos padrões de ingresso de oxigênio, porém obstáculos culturais e regulatórios mantêm a adoção modesta. As garrafas de PET reutilizáveis em mercados de sistemas de depósito e devolução introduzem pré-formas mais pesadas classificadas para 25 ciclos, compensando ligeiramente os declínios de uso único e obrigando os conversores a gerenciar estoques duplos de ferramental.

Análise Geográfica

A Ásia-Pacífico capturou 46,20% do valor de 2025, e o mercado de pré-formas PET está previsto para registrar um CAGR de 2,78% até 2031 à medida que a crescente demanda por água engarrafada na Índia, Indonésia e Vietnã se cruza com importações de resina em larga escala de fornecedores do Oriente Médio. O consumo per capita da China se aproxima da saturação urbana, mas as cidades de segundo nível ainda oferecem potencial de crescimento, e a Índia está evoluindo para um polo de reciclagem à medida que a Revalyu Resources eleva a capacidade de Nashik para mais de 35 milhões de garrafas por dia até 2026.

A Europa cresce abaixo da média porque os sistemas de depósito e devolução reduzem os volumes unitários de uso único, mesmo que as tampas fixadas e as regras de conteúdo reciclado aumentem a complexidade. O desembolso de EUR 500 milhões da ALPLA em novas plantas de reciclagem e a participação de 70% da RESILUX na Greentech ilustram como os conversores continentais trocam volume por valor ao incorporar prêmios de rPET. A taxa de coleta de 90% do sistema de depósito e devolução exigida pelo PPWR até 2029 poderá reduzir a demanda por resina virgem por litro em dois dígitos, amplificando a mudança estratégica em direção a pré-formas mais pesadas e recarregáveis.

Na América do Norte, com crescimento vinculado aos requisitos de bebidas funcionais e comércio eletrônico, o site Clean Tech da Plastipak fornece garrafas de circuito fechado para a Coca-Cola. O potencial projeto de lei de tampas fixadas da Califórnia pode desencadear outra onda de redesenho em 2027-2028. O México está emergindo como base de nearshoring sob o USMCA, auxiliado pelo investimento da UFlex em linha de PET com conteúdo pós-consumo, enquanto o Brasil e a Colômbia implantam mais de USD 650 milhões em capacidade de PET virgem e reciclado para atender ao crescente consumo regional de bebidas.

Cenário Competitivo

A baixa concentração define o mercado de pré-formas PET: os cinco maiores conversores não excedem 40% da receita combinada, porém dominam o acesso ao rPET de grau alimentício. A ALPLA reciclou 340.000 t em 2024 e tem como meta 380.000 t em 2025, combinando integração retroativa com expertise em redução de peso para conquistar contratos de alta especificação. A instalação de USD 184 milhões da Plastipak em Michigan entrega garrafas 100% rPET, garantindo o fornecimento para a Coca-Cola e demonstrando parcerias de sustentabilidade alinhadas à marca.

A Indorama Ventures alavancou sua posição global em resina PET adquirindo ativos de PTA e MEG a montante, reduzindo a exposição a preços spot voláteis e conferindo-lhe agilidade de precificação que os conversores independentes não possuem. A RESILUX expandiu para a reciclagem nos Bálcãs, enquanto a Retal Industries busca a padronização de acabamentos de gargalo para simplificar a produção pós-tampas fixadas. Disruptores emergentes como a Revalyu Resources planejam plantas de reciclagem química de 240 t/dia nos Estados Unidos até 2027, prometendo resina equivalente à virgem a partir de matéria-prima contaminada, embora a paridade de custo com os circuitos mecânicos permaneça difícil de alcançar.

A tecnologia desempenha um papel crescente: as unidades de injeção com servo-motor da Husky e as plataformas de manutenção preditiva habilitadas por IA reduzem os tempos de ciclo em 5-10%, permitindo que os conversores recuperem capital por meio de economias de energia e redução de refugo. Os organismos de normalização também moldam a concorrência; os protocolos de laboratório de PET da APR de 2024 e os critérios de rótulos removíveis da ISO 7683:2024 recompensam os conversores que alinham os designs às diretrizes de reciclagem, concedendo-lhes tarifas de RPE mais baixas e acesso mais fácil ao mercado.

Líderes do Setor de Pré-formas PET

Alpla

Indorama Ventures Public Company Limited

Plastipak Holdings Inc.

RESILUX NV

Retal Industries LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Sidel entregou a primeira linha de embalagem PET asséptica da Britannia na Índia para bebidas lácteas. Ela incorporou descontaminação de pré-formas a "seco" para eliminar o uso de água e minimizar o consumo de produtos químicos.

- Fevereiro de 2025: A Origin Materials lançou a produção comercial de tampas PET em sua instalação em Reed City, Michigan, utilizando seu sistema proprietário CapFormer para fabricar soluções sustentáveis, recicláveis e de tampas fixadas. A empresa ampliou as operações para atender à crescente demanda por tampas em conformidade com PCO 1881, com uma meta de produção anual de centenas de milhões de tampas.

Escopo do Relatório Global do Mercado de Pré-formas PET

As pré-formas PET servem como precursores, posteriormente moldados em recipientes de tereftalato de polietileno (PET). Elas simplificam a produção de garrafas PET, facilitando a fabricação ágil. Essas garrafas encontram utilidade na embalagem de uma gama diversificada de produtos, incluindo água mineral, sucos, bebidas destiladas, refrigerantes, bebidas carbonatadas, óleos comestíveis, medicamentos, picles e geleias.

O mercado de pré-formas PET é segmentado por tipo de material, aplicação e geografia. Por tipo de material, o mercado é segmentado em PET virgem, PET reciclado (rPET) e PET de base biológica. Por aplicação, o mercado é segmentado em refrigerantes carbonatados e água, alimentos e laticínios, cuidados pessoais e cosméticos, bebidas alcoólicas e outras aplicações (limpeza doméstica). O relatório também abrange os tamanhos de mercado e previsões para as pré-formas PET em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| PET Virgem |

| PET Reciclado (rPET) |

| PET de Base Biológica |

| Refrigerantes Carbonatados e Água |

| Alimentos e Laticínios |

| Cuidados Pessoais e Cosméticos |

| Bebidas Alcoólicas |

| Outras Aplicações (Limpeza Doméstica) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Vietnã | |

| Tailândia | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | PET Virgem | |

| PET Reciclado (rPET) | ||

| PET de Base Biológica | ||

| Por Aplicação | Refrigerantes Carbonatados e Água | |

| Alimentos e Laticínios | ||

| Cuidados Pessoais e Cosméticos | ||

| Bebidas Alcoólicas | ||

| Outras Aplicações (Limpeza Doméstica) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Vietnã | ||

| Tailândia | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado da demanda global de pré-formas PET até 2031?

A demanda global está prevista para atingir USD 27,08 bilhões em 2031 a um CAGR de 2,17% a partir de 2026.

Qual região está prevista para registrar o crescimento de volume mais rápido para pré-formas PET entre 2026-2031?

A Ásia-Pacífico está projetada para expandir a um CAGR de 2,78%, liderada pelo consumo de água engarrafada na Índia, Indonésia e Vietnã.

Como o mandato de conteúdo reciclado da UE afetará o fornecimento de pré-formas PET após 2026?

Os conversores devem garantir rPET de grau alimentício para atingir o limite de 30% de reciclado até 2030, impulsionando a integração vertical e contratos de longo prazo de flocos.

Qual é o principal obstáculo de processamento ao migrar para pré-formas ultraleves abaixo de 6 g?

As resinas de baixa viscosidade estreitam as janelas de moldagem por injeção, portanto as linhas precisam de controle de temperatura aprimorado e maior capacidade de ciclo rápido.

Página atualizada pela última vez em: