Tamanho e Participação do Mercado de Politereftalato de Etileno (PET) da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

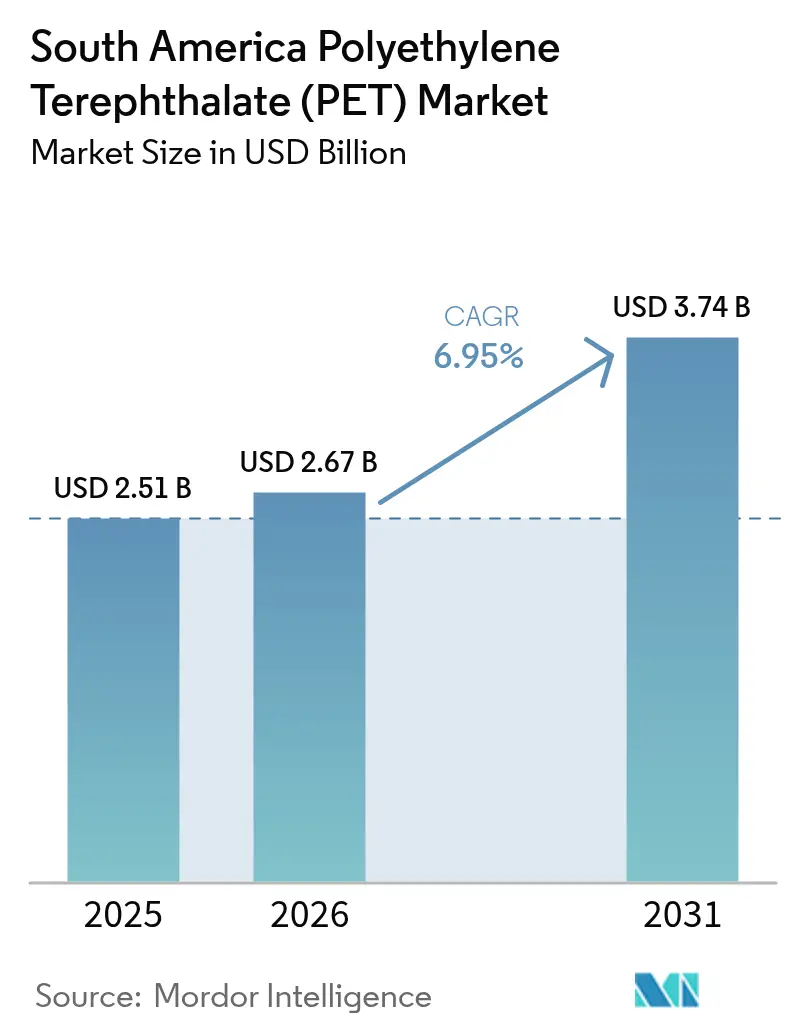

| Tamanho do mercado no ano base (2025) | 2.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.95% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Politereftalato de Etileno (PET) da América do Sul por Mordor Intelligence

Espera-se que o tamanho do Mercado de Politereftalato de Etileno da América do Sul aumente de USD 2,51 bilhões em 2025 para USD 2,67 bilhões em 2026 e atinja USD 3,74 bilhões até 2031, crescendo a um CAGR de 6,95% ao longo de 2026-2031. Um imposto de importação brasileiro de 20% sobre polímeros até outubro de 2026 está acelerando a regionalização da produção, levando a Coca-Cola FEMSA a instalar quatorze novas linhas de envase durante 2025, um salto de 75% em relação ao ano anterior, direcionando a demanda por resina para fornecedores domésticos. O frete de contêineres da Ásia para a América Latina disparou de USD 1.170 por unidade de quarenta pés em março de 2024 para USD 8.000-10.000 em junho de 2024, reforçando o foco regional no abastecimento local. O Decreto Brasileiro 12.688 exigirá 22% de conteúdo reciclado em garrafas PET a partir de 2026, pressionando os conversores a assinar contratos de compra de rPET (PET reciclado) de vários anos bem antes da produção efetiva. Ao mesmo tempo, o congestionamento portuário em Navegantes elevou os preços spot do PET em 4,82% mês a mês no quarto trimestre de 2025, evidenciando a fragilidade logística que continua a influenciar as margens dos conversores.

Principais Conclusões do Relatório

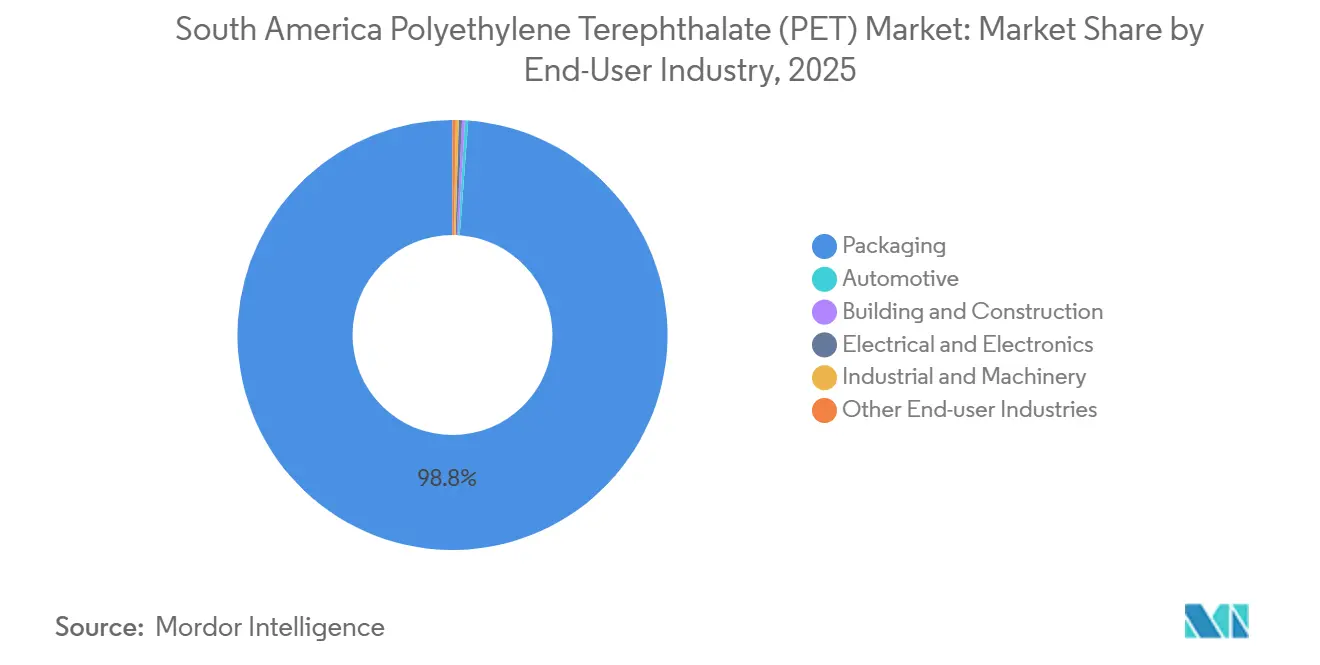

- Por indústria de usuário final, a embalagem deteve 98,84% da participação do mercado de Politereftalato de Etileno da América do Sul em 2025, enquanto o segmento elétrico e eletrônico registrou o CAGR mais rápido de 7,28% durante o período de previsão (2026-2031).

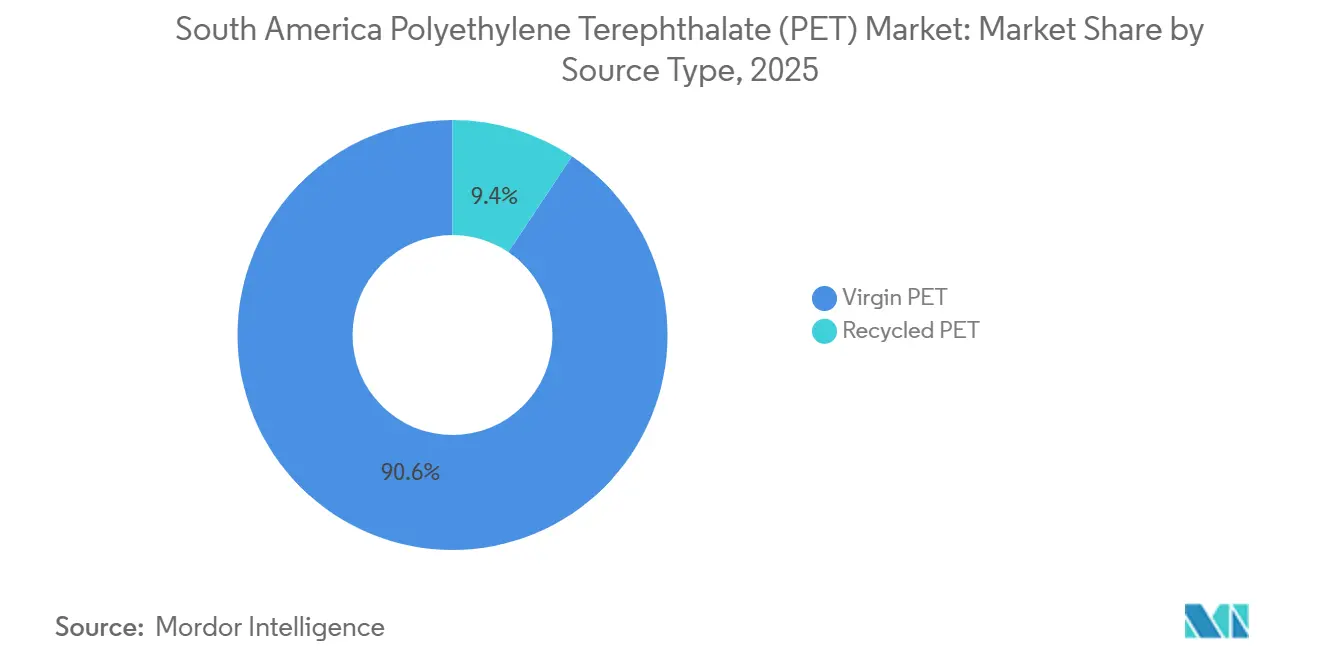

- Por tipo de fonte, o PET virgem representou 90,61% do tamanho do mercado de Politereftalato de Etileno da América do Sul em 2025; o PET reciclado deverá expandir-se a um CAGR de 5,99% durante o período de previsão (2026-2031).

- Por país, o Brasil liderou com 66,67% do volume regional em 2025 e avança a um CAGR de 5,45% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Politereftalato de Etileno (PET) da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas obrigatórias de conteúdo reciclado no Brasil para garrafas PET | +1.20% | Brasil, com repercussão nos parceiros comerciais do Mercosul | Médio prazo (2-4 anos) |

| Crescimento da demanda por bebidas no local impulsionando o PET para garrafas | +0.80% | Centros urbanos do Brasil, áreas metropolitanas da Argentina | Curto prazo (≤ 2 anos) |

| Impulso à substituição de importações após o aumento do imposto de importação de polímeros no Brasil | +1.00% | Brasil, com efeitos indiretos na Argentina e no Paraguai | Curto prazo (≤ 2 anos) |

| Rápida expansão da capacidade de rPET por meio de parcerias público-privadas | +1.50% | Brasil (São Paulo, Paraná), Argentina (Província de Buenos Aires) | Médio prazo (2-4 anos) |

| Regionalização das linhas de envase de bens de consumo de giro rápido para mitigar o risco na cadeia de suprimentos | +1.30% | Brasil (Sudeste, Nordeste), Argentina (Córdoba, Mendoza) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Obrigatórias de Conteúdo Reciclado no Brasil para Garrafas PET

O Decreto Brasileiro 12.688 impõe um limite de 22% de conteúdo reciclado em 2026 e de 40% até 2040 para garrafas PET de bebidas[1]Plastic Technology, "Decreto Brasileiro 12.688 Estabelece Metas de Conteúdo Reciclado," plasticstechnology.com. A norma combina exigências de conteúdo com metas de taxa de recuperação, criando um duplo ônus de conformidade que já está impulsionando acordos antecipados de compra de rPET. Certificados negociáveis (CCRLR e CERE) monetizam os volumes pós-consumo, oferecendo aos recicladores formais uma nova fonte de receita anteriormente capturada por catadores informais. A parceria da Coca-Cola em novembro de 2025 com a Cirklo e a Solar para abrir uma planta de garrafa para garrafa ilustra a escala do investimento liderado por marcas necessário para atingir o novo limite. Embora a taxa de coleta de 56% do Brasil já supere a da Europa, o rendimento mecânico continua sendo o gargalo que os conversores precisam resolver para cumprir o prazo de 2026.

Crescimento da Demanda por Bebidas no Local Impulsionando o PET para Garrafas

Os volumes de bebidas no local se recuperaram em 2025 com a normalização da mobilidade, com a categoria de bebidas prontas para consumo do Brasil crescendo 8% em relação ao ano anterior no primeiro trimestre de 2026[2]MDIC Brasil, "Indicadores de Produção Industrial T1 2026," gov.br/mdic. A expansão de R$ 600 milhões (USD 107,46 milhões) da Coca-Cola FEMSA em Mogi das Cruzes, operacional a partir de janeiro de 2026, tem como alvo esse canal e ressalta como a produção próxima ao local reduz os custos logísticos para unidades de manutenção de estoque de alto giro. A resistência a impactos e as propriedades de barreira do PET continuam sendo indispensáveis para estádios e restaurantes que preferem formatos individuais. Projetos-piloto de sistemas de depósito e devolução no Rio de Janeiro podem melhorar ainda mais a recuperação de garrafas, mas a rede de catadores informais da região ainda fornece a maior parte do insumo pós-consumo. Se os sistemas formais conseguirão replicar as taxas de retorno de 90% da Europa sem corroer as vantagens de custo moldará a próxima fase do crescimento do mercado de PET da América do Sul.

Rápida Expansão da Capacidade de rPET por meio de Parcerias Público-Privadas

A Indorama triplicou a capacidade de rPET de Juiz de Fora para 25.000 tpa (toneladas por ano) em 2023, mas fechou sua planta em Minas Gerais em setembro de 2025, sinalizando preferência por ativos menos numerosos e de alta utilização. Parcerias público-privadas estão intervindo; a instalação de 25.000 tpa da Coca-Cola entrou em operação em novembro de 2025 sob o roteiro Planares do Brasil. A ALPLA entrou na reciclagem sul-americana em janeiro de 2025 por meio de uma joint venture com a Clean Bottle e comprometeu EUR 15 milhões (USD 16,96 milhões) anualmente a partir de 2026 para linhas adicionais. Tais alianças agrupam capital e risco de insumos, mas concentram o fornecimento entre players verticalmente integrados, apertando o mercado de resina para conversores independentes. A formalização de contratos de compra de longo prazo está se tornando o novo limiar de competitividade no mercado de PET da América do Sul.

Impulso à Substituição de Importações após o Aumento do Imposto de Importação de Polímeros no Brasil

O imposto de importação de polímeros de 20% do Brasil, em vigor até outubro de 2026, reduziu as importações de PET em 12% em seu primeiro mês completo, direcionando a demanda para produtores locais de resina e garrafas. O programa de investimentos de USD 1,28 bilhão da Coca-Cola FEMSA em 2025 ilustra como os líderes de bens de consumo de giro rápido estão ampliando a capacidade regional para evitar a tarifa. Por outro lado, a Argentina removeu as restrições de importação no final de 2024, atraindo PET chinês de baixo custo que agora pressiona o único produtor doméstico. A crescente disparidade de políticas fragmenta as cadeias de suprimentos em todo o Mercosul, com conversores próximos ao Paraguai e ao Uruguai arbitrando os fluxos de resina. A substituição de importações, portanto, atua tanto como motor de crescimento quanto como catalisador de fragmentação no mercado de PET da América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de insumos vinculados ao petróleo bruto | -0.90% | Global, com impacto agudo nos conversores dependentes de importações do Brasil e da Argentina | Curto prazo (≤ 2 anos) |

| Gargalos logísticos de congestionamento portuário e greves alfandegárias | -0.70% | Brasil (Santos, Rio de Janeiro), Argentina (Buenos Aires) | Curto prazo (≤ 2 anos) |

| Baixa utilização da infraestrutura de reciclagem sul-americana (menos de 15%) | -0.50% | Estados do interior do Brasil, províncias da Argentina fora de Buenos Aires, Restante da América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Insumos Vinculados ao Petróleo Bruto

Os preços do PET acompanham o paraxileno e o monoetilenoglicol, ambos derivados do petróleo bruto, deixando os conversores expostos às oscilações do Brent de USD 72-92 por barril durante 2025. Um aumento de USD 10 no petróleo bruto tipicamente eleva os preços contratuais do PET em 6-8% dentro de dois meses. O Brasil importa aproximadamente 60% do PX, portanto o plano de R$ 8 bilhões (USD 1,43 bilhão) da Petrobras para dobrar a capacidade da refinaria Rnest para 260.000 bpd (barris por dia) até 2029 deverá amenizar a volatilidade futura. Enquanto isso, o PET spot de outubro de 2025 teve média de USD 1,06/kg contra USD 1,12/kg do rPET; o petróleo bruto elevado estreita esse prêmio e desacelera a adoção do reciclado. O único produtor da Argentina, enfrentando margens estreitas, frequentemente reduz a produção em vez de absorver os picos, forçando os conversores a pagar preços spot acrescidos de frete.

Baixa Utilização da Infraestrutura de Reciclagem Sul-Americana

Os recicladores do Brasil operam a 70% da capacidade nominal de 500.000 tpa, resultando em uma produção efetiva de 350.000 tpa. Os catadores informais contribuem com 90% das coletas, mas a contaminação de fardos e a sazonalidade elevam os picos de ociosidade a 40%. Apenas 200 dos estimados 1.300 recicladores de PET se registraram para certificados negociáveis até o primeiro trimestre de 2026, limitando o acesso ao capital de giro necessário para modernização das linhas de lavagem. A Argentina não possui nenhuma planta comercial de rPET, e as diferentes normas de contato com alimentos dificultam o comércio transfronteiriço. A menos que a utilização aumente, a indústria de PET da América do Sul enfrentará escassez crônica de rPET justamente quando as exigências de conteúdo reciclado se intensificarem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria de Usuário Final - A Dominância da Embalagem Mascara o Crescimento do Segmento Eletrônico

A embalagem deteve 98,84% da participação do mercado de Politereftalato de Etileno (PET) da América do Sul em 2025, ancorada pela necessidade do envase de bebidas por contêineres leves e resistentes a impactos. O segmento elétrico e eletrônico, embora pequeno, se expandirá a um CAGR de 7,28% durante o período de previsão (2026-2031) à medida que a montagem regional de smartphones e tablets em Manaus impulsiona a adoção de filmes PET para circuitos flexíveis. As contínuas expansões de linhas da Coca-Cola FEMSA reforçam a tração da embalagem, mas também indicam crescente demanda por unidades de manutenção de estoque individuais em canais de consumo no local. Os usos automotivos, de construção e industriais permanecem secundários, limitados pela modesta produção de veículos e pela dominância do polipropileno em geotêxteis.

Uma recuperação no consumo no local está prolongando os tempos de operação das linhas de envase, aumentando o consumo de resina no Brasil e nos países vizinhos. Os fabricantes de equipamentos originais de eletrônicos valorizam a estabilidade dimensional e as propriedades dielétricas do PET, qualidades que convidam os conversores de filmes finos a se instalarem próximos aos clusters de montagem. À medida que a miniaturização de componentes avança, o ponto de saturação do PET nos usos de alto volume em bebidas pode ceder espaço a filmes eletrônicos diferenciados e de maior margem. Os proprietários de marcas de bens de consumo de giro rápido, no entanto, retêm o maior poder de barganha em compras, frequentemente ditando especificações de resina que influenciam o mercado de PET da América do Sul de forma mais ampla.

Por Tipo de Fonte - Liderança do Virgem, Impulso do Reciclado

A resina virgem ocupou 90,61% do mercado em 2025, mas o CAGR de 5,99% do rPET durante o período de previsão (2026-2031) o torna o claro motor de crescimento. A linha de Juiz de Fora da Indorama após a expansão exemplifica as economias de escala, mas o fechamento de Minas Gerais mostra como os ativos de baixa margem estão sendo desativados. A paridade de preços se aproxima quando os picos do petróleo bruto estreitam o prêmio do reciclado, ocasionalmente freando a adoção do rPET entre os conversores sensíveis ao preço. A reciclagem química permanece em fase piloto, portanto as rotas mecânicas devem satisfazer a regra de 22% de conteúdo reciclado do Brasil no futuro previsível.

As instalações de rPET de propriedade de marcas estão deslocando o poder de barganha dos recicladores do mercado aberto. A planta da Coca-Cola de novembro de 2025 garante 25.000 tpa de fornecimento de grau alimentício, reduzindo a exposição da gigante das bebidas aos prêmios spot. Os recicladores independentes que carecem de compras seguras competem cada vez mais na aquisição de fardos, comprimindo as margens e arriscando a subutilização. A longo prazo, os produtores de virgem podem entrar na reciclagem química para defender o volume, reformulando mais uma vez a dinâmica de oferta do mercado de Politereftalato de Etileno (PET) da América do Sul.

Análise Geográfica

A participação de 66,67% do Brasil em 2025 ancora o mercado de Politereftalato de Etileno (PET) da América do Sul, e seu CAGR de 5,45% durante o período de previsão (2026-2031) reflete os efeitos cumulativos das tarifas de importação, investimentos multibilionários em bens de consumo de giro rápido e a futura autossuficiência em paraxileno. Somente a Coca-Cola FEMSA injetou USD 1,28 bilhão em novas linhas durante 2025, sinalizando confiança consolidada na capacidade doméstica. O mandato de conteúdo reciclado estabelece um piso estrutural sob a demanda de rPET, incentivando a integração vertical e as modernizações de infraestrutura. No entanto, o congestionamento portuário e as greves alfandegárias periodicamente inflacionam os custos logísticos, causando picos mensais nos preços do PET que desafiam os ciclos de capital de giro dos conversores.

A Argentina, por outro lado, abriu suas fronteiras para resina chinesa mais barata, minando imediatamente o único produtor de PET do país. As taxas de operação reduzidas limitam o poder de barganha doméstico, e os conversores dependem de importações spot voláteis que espelham as oscilações globais do frete. Na ausência de novos investimentos, a Argentina corre o risco de ceder ainda mais participação aos fornecedores brasileiros à medida que as diferenças tributárias se ampliam. O Restante da América do Sul permanece um mosaico de dependência de importações: o Chile lidera no consumo per capita de água engarrafada, mas carece de ativos de resina; o crescimento de bebidas na Colômbia é compensado pelas oscilações cambiais; e as aplicações de nicho de geotêxteis no Peru mal movem o ponteiro da demanda. Coletivamente, esses mercados menores observam os experimentos de política do Brasil como possíveis modelos para suas próprias agendas de sustentabilidade.

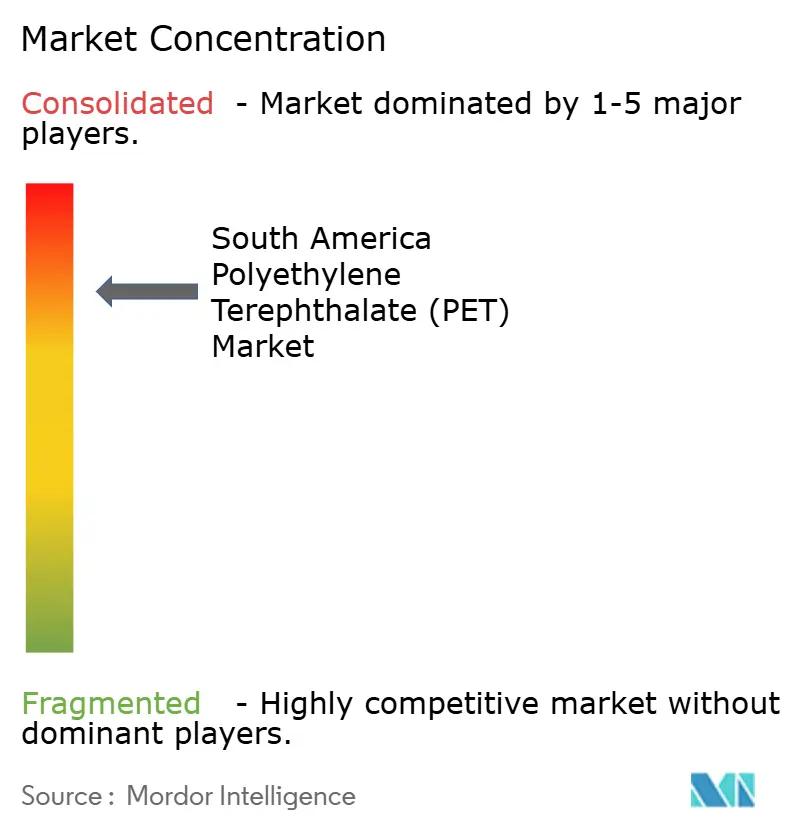

Cenário Competitivo

O mercado de Politereftalato de Etileno (PET) da América do Sul é altamente consolidado. Indorama, SABIC, Reliance, Alpek e Sinopec combinam escala global com presença local, mas nenhuma detém uma posição dominante devido às divergentes políticas comerciais nacionais. A integração vertical está se acelerando: a planta de rPET de 25.000 tpa da Coca-Cola garante o fornecimento sob a nova regra de conteúdo reciclado e pressiona os preços spot. A vantagem competitiva é cada vez mais definida por insumos seguros, reciclagem integrada e previsão de políticas, em vez de capacidade nominal absoluta.

Líderes da Indústria de Politereftalato de Etileno (PET) da América do Sul

Alpek, S.A.B. de C.V. (Alfa S.A.B. de C.V.)

ALPLA

Enka

Formosa Plastics Group.

Indorama Ventures Public Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: O Brasil iniciou uma investigação antidumping sobre PET com viscosidade intrínseca de 0,78–0,88 dl/g proveniente da Malásia e do Vietnã, com o objetivo de proteger os produtores domésticos.

- Janeiro de 2025: A ALPLA adquiriu participação majoritária na Clean Bottle, uma recicladora brasileira com produção anual de 15.000 toneladas, avançando em sua estratégia de integração vertical no mercado de PET.

Escopo do Relatório do Mercado de Politereftalato de Etileno (PET) da América do Sul

O politereftalato de etileno (PET), um termoplástico robusto e leve da família dos poliésteres, encontra amplas aplicações em fibras sintéticas, embalagens de líquidos e alimentos, e termoformagem.

O mercado de Politereftalato de Etileno (PET) da América do Sul é segmentado por indústria de usuário final e tipo de fonte. Por indústria de usuário final, o mercado é segmentado em automotivo, construção civil, elétrico e eletrônico, industrial e maquinário, embalagem e outras indústrias de usuário final. Por tipo de fonte, o mercado é segmentado em PET virgem e rPET. O relatório também abrange o dimensionamento e as previsões de mercado para 2 países da região em valor (USD).

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagem |

| Outras Indústrias de Usuário Final |

| PET Virgem |

| PET Reciclado |

| Argentina |

| Brasil |

| Restante da América do Sul |

| Por Indústria de Usuário Final | Automotivo |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Embalagem | |

| Outras Indústrias de Usuário Final | |

| Por Tipo de Fonte | PET Virgem |

| PET Reciclado | |

| Por Geografia | Argentina |

| Brasil | |

| Restante da América do Sul |

Definição de mercado

- Indústria de Usuário Final - Construção Civil, Embalagem, Automotivo, Maquinário Industrial, Elétrico e Eletrônico e Outros são as indústrias de usuário final consideradas no mercado de politereftalato de etileno.

- Resina - No âmbito do estudo, são consideradas resinas de politereftalato de etileno virgem em formas primárias, como líquido, pó, pellet, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente apresentam GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material composto formado por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi inicialmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Apresentam altos pontos de fusão e podem resistir a produtos químicos e diversos líquidos. |

| Pré-forma PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou contêiner de politereftalato de etileno (PET). |

| Composição de plásticos | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou combinação de polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/funis. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura