Tamanho e Participação do Mercado de PET Reciclado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

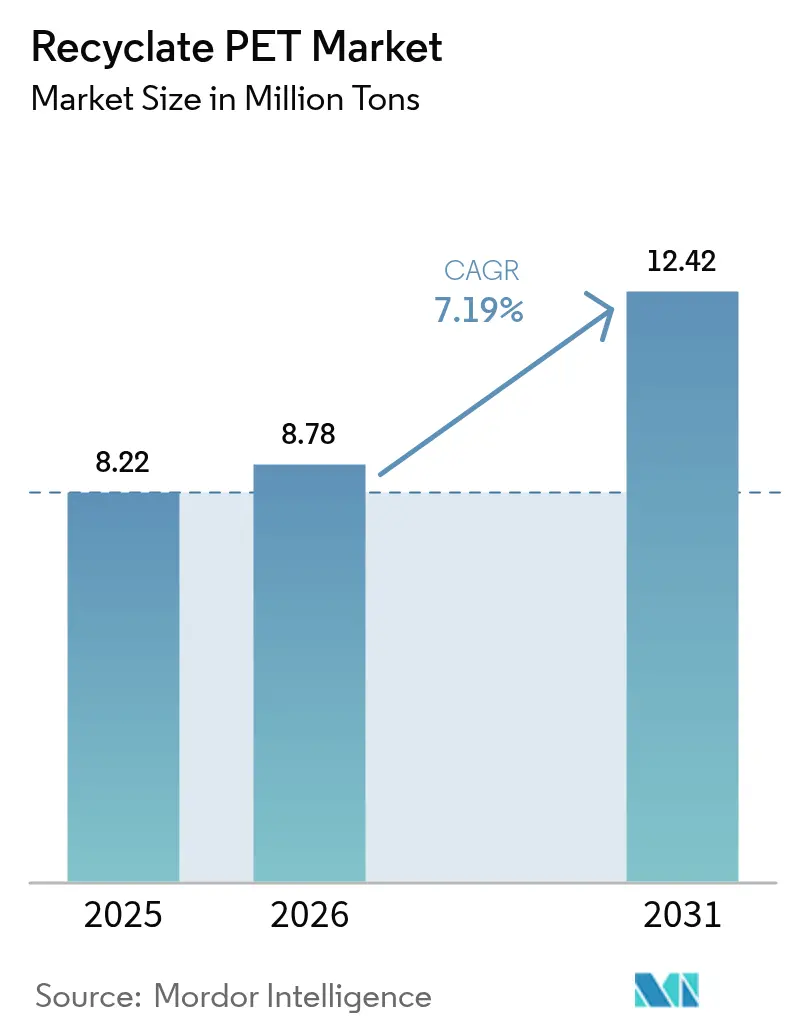

| Volume do Mercado (2026) | 8.78 Milhões de toneladas |

| Volume do Mercado (2031) | 12.42 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 7.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de PET Reciclado por Mordor Intelligence

Espera-se que o tamanho do Mercado de PET Reciclado aumente de 8,22 milhões de toneladas em 2025 para 8,78 milhões de toneladas em 2026 e atinja 12,42 milhões de toneladas até 2031, crescendo a uma CAGR de 7,19% no período de 2026 a 2031. Compromissos de aquisição de marcas, mandatos vinculantes de conteúdo reciclado e a crescente volatilidade do petróleo bruto, em conjunto, intensificam a demanda por flocos e chips de grau alimentar para garrafas, levando os conversores a firmar contratos de fornecimento de longo prazo que reduzem os riscos dos projetos de reciclagem. As plantas de despolimerização agora monetizam fluxos coloridos, multicamadas e contaminados com fibras, antes destinados a aterros sanitários, ampliando o conjunto de matérias-primas e aumentando os prêmios de circularidade. A demanda têxtil asiática, especialmente por fibra estável reciclada, acelera o crescimento do volume, enquanto as regras de passaporte digital na Europa elevam os requisitos de rastreabilidade e recompensam os recicladores capazes de fornecer dados de proveniência detalhados. Ao mesmo tempo, o excesso periódico de oferta de resina virgem proveniente de novos complexos petroquímicos no Oriente Médio e na China comprime as margens da reciclagem mecânica sempre que o Brent cai abaixo de USD 70 por barril. Os déficits de coleta em economias emergentes limitam ainda mais a disponibilidade de fardos, deslocando o foco estratégico para modelos integrados de gestão de resíduos e financiamento público-privado de sistemas municipais de recuperação.

Principais Conclusões do Relatório

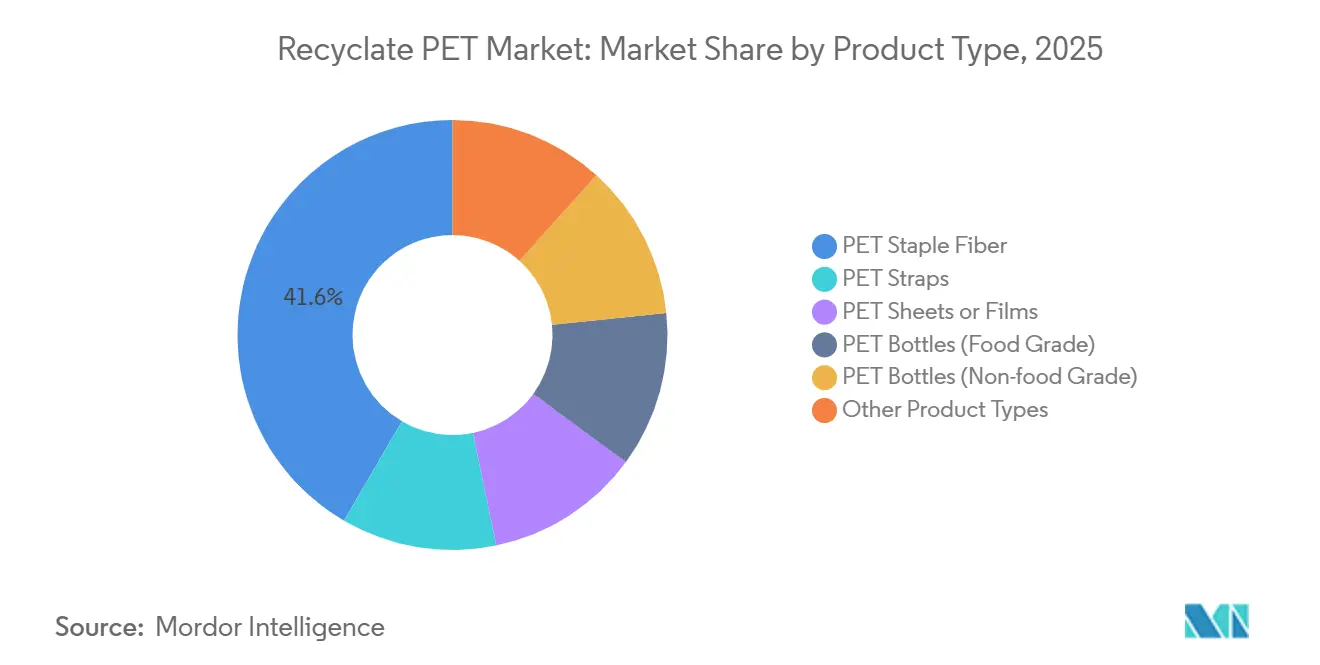

- Por tipo de produto, a fibra estável de PET representou 41,58% da tonelagem de 2025 e está projetada para expandir a uma CAGR de 7,44% até 2031, superando todas as demais categorias.

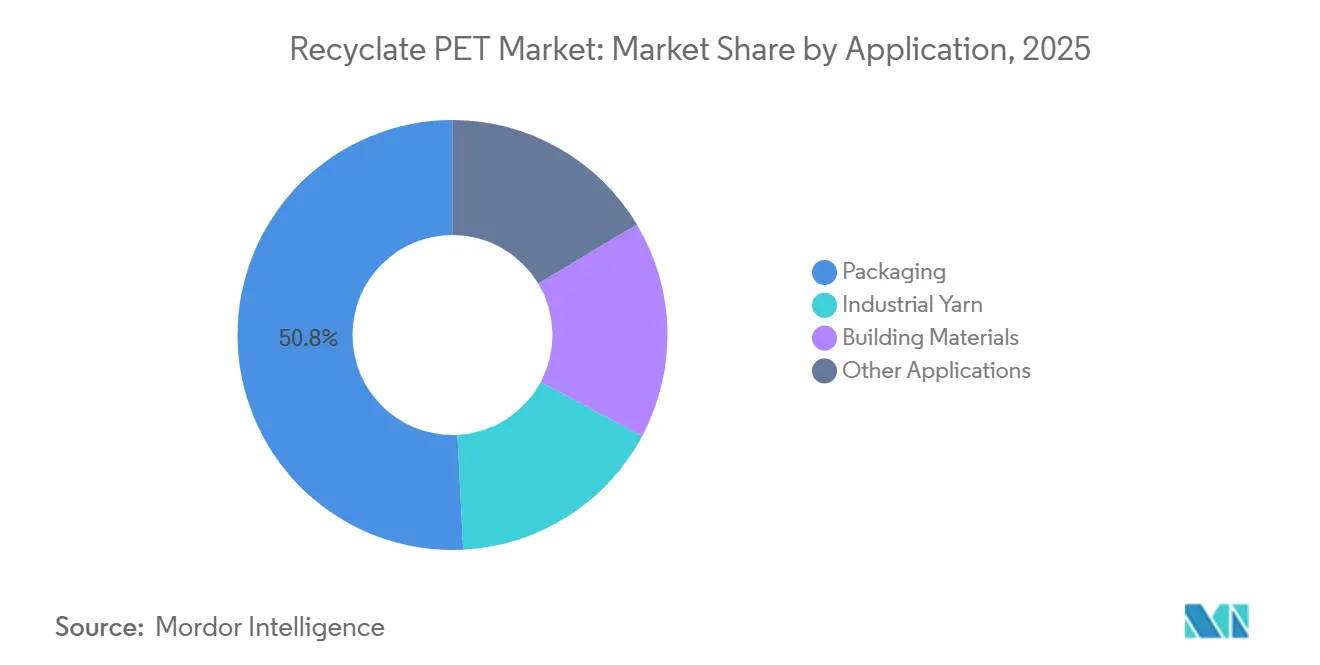

- Por aplicação, a embalagem deteve 50,79% do volume de 2025 e está projetada para crescer a uma CAGR de 7,57%, mantendo sua posição de liderança.

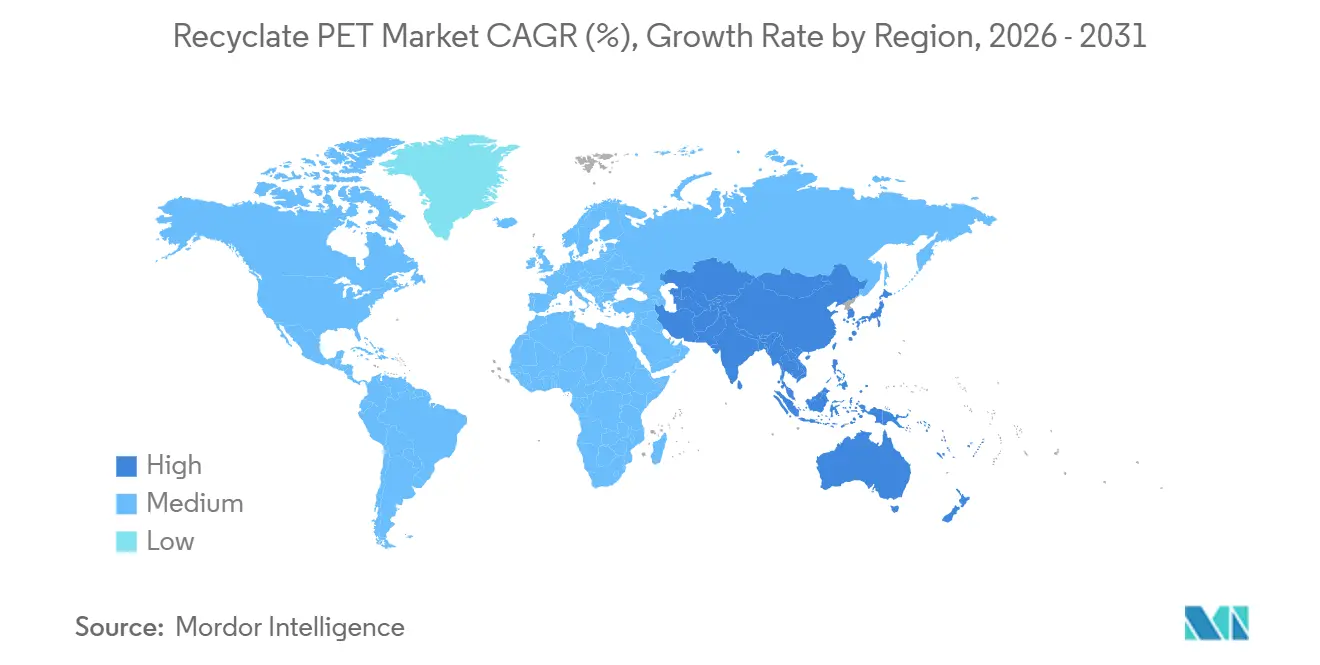

- Por geografia, a Ásia-Pacífico contribuiu com 43,36% do volume global de 2025 e está prevista para avançar a uma CAGR de 8,38%, o ritmo regional mais rápido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de PET Reciclado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos mais rígidos de conteúdo reciclado (Diretiva SUPD da UE, PPWR, EPR estadual dos EUA) | +2.1% | Europa, América do Norte, mercados selecionados da APAC | Médio prazo (2 a 4 anos) |

| Metas de aquisição de rPET e neutralidade de carbono até 2030 lideradas por marcas | +1.8% | Global, concentrado na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Paridade de custo de chips de rPET vs. PET virgem em cenários de petróleo elevado | +1.3% | Global, mais pronunciado na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Expansão da despolimerização desbloqueando rPET colorido de grau alimentar | +1.2% | América do Norte e Europa como núcleo, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Regulamentações emergentes de passaporte digital elevando prêmios de rastreabilidade | +0.9% | Europa inicialmente, expandindo-se para a América do Norte até 2028 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Mais Rígidos de Conteúdo Reciclado Impulsionam a Demanda Estrutural

O Regulamento Europeu de Embalagens e Resíduos de Embalagens determina que as garrafas de bebidas devem conter material reciclado. As multas por não conformidade podem chegar à receita de uma empresa, estabelecendo efetivamente uma demanda mínima por reciclado de grau alimentar. Nos EUA, vários estados, liderados pela Califórnia, estão replicando essa iniciativa, estabelecendo limites mínimos de conteúdo reciclado[1]Informações Legislativas da Califórnia, "Lei de Responsabilidade do Produtor pela Poluição Plástica SB 54," LEGINFO.LEGISLATURE.CA.GOV. Essa medida beneficia especialmente os conversores com extensas redes de coleta em múltiplos estados. Além disso, os reguladores estão restringindo a definição de "reciclado" para incluir apenas fluxos pós-consumo, deslocando o foco dos investimentos para sistemas de coleta domiciliar. Com protocolos de verificação como a ISO 14021 e a introdução de passaportes digitais, os padrões de auditoria estão se tornando mais rigorosos. Em resposta, os players proativos estão adotando a tecnologia blockchain para rastreamento de fardos. Em conjunto, essas estratégias estabilizam o mercado de PET reciclado, protegendo-o da volatilidade das flutuações de preços do material virgem e garantindo uma demanda consistente.

Compromissos de Marcas Ancoram Contratos de Longo Prazo

Até 2030, a ambição da Coca-Cola em relação ao conteúdo reciclado se traduz em uma demanda anual de rPET em nível global. Enquanto isso, a iniciativa europeia da PepsiCo contribui para esse total. A Unilever, tendo atingido rapidamente sua meta de plástico reciclado, estabeleceu agora um objetivo ambicioso para 2030[2]PepsiCo, "Relatório de Sustentabilidade PepsiCo Positivo," PEPSICO.COM. Essas marcas reforçam seus compromissos por meio de contratos plurianuais, ajustados pela inflação, que permitem aos recicladores obter financiamento por dívida para novas linhas de produção. Um testemunho dessa mudança na dinâmica de aquisição é o acordo de fornecimento de grau alimentar da Danone. Enquanto os grandes players asseguram suas posições, os recicladores mecânicos menores encontram dificuldades para competir por fardos fora desses marcos estabelecidos.

Paridade de Custo em Cenários de Petróleo Elevado Altera a Economia

Quando os preços do petróleo Brent permanecem acima de determinado patamar, os custos do paraxileno e do PTA aproximam os preços do PET virgem dos flocos de grau alimentar, eliminando o desconto habitual que historicamente limitou a adoção de materiais reciclados. No início de 2025, a Europa testemunhou a redução do diferencial de preço entre o virgem e o reciclado a uma margem facilmente influenciada pela logística. Essa mudança ressalta que, no mercado atual, as regulamentações e os compromissos corporativos são os principais impulsionadores da demanda, sobrepondo-se às considerações de custo. No entanto, quando os preços do petróleo caem abaixo de determinado nível, isso resulta em um desconto significativo nos materiais virgens. Essa queda de preços levou alguns recicladores na Europa a interromper temporariamente as operações. Por outro lado, os recicladores químicos, que obtêm um prêmio por sua produção, encontram-se relativamente protegidos dessas flutuações.

A Despolimerização Desbloqueia Fluxos Anteriormente Não Recicláveis

Em 2024, a unidade de metanólise de Kingsport da Eastman atingiu escala comercial, transformando fibras mistas e garrafas coloridas em um polímero equivalente ao virgem aprovado para uso. A Loop Industries está prevista para lançar sua planta de glicólise na Normandia em 2026, com foco em embalagens de cosméticos por meio de acordos de fornecimento. Esses avanços ampliam o conjunto de resíduos acessíveis de PET pós-consumo. Isso não apenas alivia a demanda por fardos transparentes de alta qualidade, mas também diversifica a base de matérias-primas para o setor de PET reciclado, mesmo com um prêmio de preço.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas na coleta de garrafas de PET em economias emergentes | -1.4% | Ásia-Pacífico (exceto Japão e Coreia do Sul), América Latina, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Ciclos de excesso de oferta de PET virgem pressionando as margens do rPET | -0.9% | Global, mais agudo no Oriente Médio e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alto CAPEX para reciclagem avançada e conformidade com grau alimentar | -0.7% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas na Infraestrutura de Coleta Restringem a Matéria-Prima

Em 2025, a Índia conseguiu coletar apenas uma parcela de suas garrafas de PET, deixando uma quantidade significativa sem recuperação. A taxa de coleta da Indonésia foi moderada, enquanto a da Nigéria foi consideravelmente baixa. Essa deficiência deixou as linhas de reciclagem instaladas sem um insumo consistente. Em resposta, as grandes marcas estão agora co-investindo em sistemas municipais. A Coca-Cola tem como objetivo estabelecer pontos de coleta em Lagos e Abuja até 2027. Enquanto isso, a PepsiCo está canalizando recursos para instalações de recuperação de materiais na Indonésia, visando melhorar a taxa de coleta nacional até 2028. No entanto, até que essas iniciativas se expandam, o fluxo limitado de fardos dificultará o crescimento de curto prazo, especialmente para os recicladores independentes que não dispõem de recursos para desenvolver suas próprias redes.

O Excesso de Oferta de PET Virgem Pressiona as Margens

Entre 2024 e 2026, a Arábia Saudita, os Emirados Árabes Unidos e a China viram a introdução de nova capacidade de material virgem, aproveitando a nafta e o etano de baixo custo. Com a queda dos preços do petróleo no final de 2024, o preço da resina virgem entregue na Europa recuou, tornando-se inferior ao do floco de grau alimentar e levando muitos recicladores a reduzir temporariamente as operações. Os recicladores de espectro, sem a rede de segurança de mandatos regulatórios ou contratos fixos, encontram-se vulneráveis a essas compressões cíclicas, que podem corroer as margens trimestrais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Impulso das Fibras Reforça a Liderança em Volume

A fibra estável de PET deteve 41,58% do volume de 2025 com base na demanda asiática de vestuário e têxteis para o lar, e está prevista para crescer 7,44% ao ano até 2031. Esse impulso a posiciona como o player dominante no mercado de PET reciclado ao longo do período de previsão. Em contraste, as garrafas de PET, especificamente as de grau alimentar, estão emergindo como o subsegmento de crescimento mais rápido. Seu crescimento é impulsionado pelos mandatos de garrafas de bebidas na Europa e em vários estados dos EUA, juntamente com os avanços na reciclagem química que agora acomodam matérias-primas opacas e multicamadas. Enquanto as chapas e filmes de PET apresentam aumentos graduais — graças à mudança dos varejistas europeus do poliestireno para termoformados circulares — as cintas de PET, embora de nicho, estão ganhando espaço no atendimento de pedidos de comércio eletrônico, à medida que as empresas buscam reduzir o uso de plástico virgem na logística.

Os marcos regulatórios e as diretrizes de contato com alimentos impulsionam a demanda por PET de grau para garrafas: a EFSA e a FDA estabeleceram padrões claros para a validação de processos mecânicos e químicos, reduzindo as incertezas para os desenvolvedores. Embora as garrafas não alimentares, como as de detergentes e cuidados pessoais, enfrentem conformidade menos rigorosa, ainda se beneficiam dos compromissos das marcas, exemplificados pelas metas de conteúdo reciclado na Europa. Outras categorias, que vão desde pellets de grau técnico até filmes para eletrônicos, atualmente ocupam uma pequena participação de mercado, mas tendem a ganhar impulso à medida que as plantas de despolimerização produzem resina equivalente ao virgem que atende a rigorosos padrões mecânicos.

Por Aplicação: A Embalagem Domina a Curva de Demanda

A embalagem representou 50,79% do volume de 2025 e está avançando a uma CAGR de 7,57%. Esse crescimento é impulsionado pelos mandatos de conteúdo reciclado na UE e nos EUA, garantindo uma demanda consistente mesmo durante quedas nos preços do material virgem. Tal dominância destaca por que a embalagem detém a maior participação do mercado de PET reciclado e continua a atrair a maioria das novas adições de capacidade. Os fios industriais, utilizados em aplicações como cintos de segurança, cordas de pneus e geotêxteis, estão previstos para crescer ainda mais. Esse crescimento é impulsionado pelo esforço da indústria automotiva por redução de peso e pela substituição do nylon. As aplicações em materiais de construção estão ganhando força, especialmente com o respaldo de selos de construção sustentável como o LEED. Notavelmente, os fabricantes de decks nos EUA estão incorporando altos níveis de PET pós-consumo em seus produtos.

As tendências regionais mostram uma divergência: Europa e América do Norte concentram-se predominantemente em embalagens, enquanto a região Ásia-Pacífico apresenta maior ênfase em têxteis e construção. Isso é amplamente atribuído ao crescimento populacional e à expansão de infraestrutura da região. Embora eletrônicos especializados e dispositivos médicos atualmente ocupem um espaço de nicho, estão posicionados para crescer. Isso se deve à sua capacidade de utilizar matéria-prima despolimerizada, que atende a rigorosos padrões de pureza e desempenho — algo que os flocos mecânicos têm dificuldade em alcançar.

Análise Geográfica

A Ásia-Pacífico representou 43,36% do volume de 2025 e está prevista para crescer 8,38% ao ano até 2031. A ambiciosa meta da China para conteúdo reciclado de garrafas até 2028 impulsionou expansões de capacidade por parte de players como a Far Eastern New Century. Enquanto isso, a Índia, aplicando um limite a partir de 2025, viu a Reliance e a Ganesha Ecosphere investirem em capacidade substancial. Apesar de a Indonésia e o Vietnã ficarem para trás nas taxas de coleta, os esquemas de depósito e retorno financiados por marcas estão previstos para dobrar essas taxas até 2028. O Japão e a Coreia do Sul, com altas taxas de coleta, estão deslocando o foco para a reciclagem química, com a Mitsubishi Chemical e a SK Chemicals previstas para comissionar plantas de glicólise em 2026–2027.

A Europa, capturando uma parcela significativa do volume global de 2025, está projetada para expandir de forma constante. Graças aos esquemas de depósito maduros que alcançam altas taxas de coleta e à presença de players verticalmente integrados como Veolia e Suez, Alemanha, Reino Unido, França e Itália utilizam coletivamente uma parcela importante do rPET da região. Nos países nórdicos, pilotos de depósitos digitais com códigos QR já superaram taxas de retorno impressionantes. Com o apoio de iniciativas de financiamento, Turquia e Rússia estão estabelecendo novas plantas de triagem e lavagem, visando melhorar as taxas de coleta até 2028. O cenário competitivo está mudando, com os recicladores mecânicos elevando os preços pelo acesso a fardos, enquanto os recicladores químicos se concentram em fluxos que as linhas convencionais ignoram.

A América do Norte, respondendo por uma parcela notável do volume de 2025, está testemunhando um crescimento constante. Estados como Califórnia, Nova York, Washington e Oregon estão liderando a demanda, estabelecendo limites ambiciosos para plásticos de uso único até 2030. Os EUA abrigam projetos significativos, incluindo a principal planta de metanólise da Eastman e a iniciativa da Loop, ambas complementando os esforços dos gigantes mecânicos Plastipak e PolyQuest. O Registro Federal de Plásticos do Canadá está evoluindo para limites obrigatórios até 2027, projetando uma demanda anual incremental. No México, as taxas de coleta estão em alta, graças a melhorias na triagem apoiadas pela Alpek. Embora a América do Sul e o Oriente Médio e África respondam por uma parcela menor da demanda global, estão avançando com programas de máquinas de retorno e EPR financiados por bancos de desenvolvimento, com o objetivo de elevar as taxas de coleta regionais até 2028.

Panorama regulatório

O ambiente regulatório para o PET reciclado é cada vez mais moldado por regras obrigatórias de conteúdo reciclado e verificação na Europa. O Regulamento (UE) 2025/40 (Regulamento sobre Embalagens e Resíduos de Embalagens, PPWR) entrou em vigor em 11 de fevereiro de 2025 e passa a se aplicar de forma geral a partir de 12 de agosto de 2026, tornando mais rigorosas as exigências relativas ao design das embalagens, às obrigações de conteúdo reciclado e à documentação de conformidade. Complementando isso, a Comissão Europeia adotou a Decisão de Execução (UE) 2026/1425 em 30 de junho de 2026, estabelecendo regras de cálculo, verificação e relato para o conteúdo reciclado quimicamente em garrafas PET de uso único, no âmbito da Diretiva sobre Plásticos de Uso Único, aumentando a importância da contabilidade auditável de balanço de massa e da preparação para verificação por terceiros.

Fora da Europa, as abordagens regulatórias permanecem mais fragmentadas nas principais regiões consumidoras. Na China, os padrões nacionais administrados pelo SAC/TC 15 se expandiram no início de 2026, com novos padrões para plásticos reciclados em vigor a partir de 1º de fevereiro de 2026, abrangendo critérios de avaliação e qualidade, o que apoia especificações de compras domésticas mais formalizadas para resinas recicladas. Nos Estados Unidos, a FDA continua a operar um programa voluntário e não vinculante de análise de processos de reciclagem para aplicações em contato com alimentos (por meio de diretrizes e um banco de dados de submissões), moldando o acesso ao mercado por meio de pareceres sobre segurança de processos, em vez de estabelecer cotas obrigatórias de conteúdo reciclado pós-consumo em nível federal.

Análise da cadeia de valor

A cadeia de valor do PET reciclado começa com a coleta de PET pós-consumo (sistemas de depósito-retorno, coleta seletiva municipal e coleta informal em mercados emergentes), seguida de triagem e pré-processamento em fardos que são enviados para os recicladores. A reciclagem mecânica (triagem, moagem, lavagem a quente, descontaminação e extrusão em flocos ou pellets) permanece a via dominante para aplicações de alto volume, como embalagens, fibra descontínua e cintas, enquanto a despolimerização é usada para converter fluxos mistos, coloridos e contaminados em produtos equivalentes ao virgem, para aplicações de maior especificação. A demanda a jusante é liderada por conversores de embalagens e proprietários de marcas que exigem conformidade para uso alimentar, com os têxteis (fibra descontínua e fio) fornecendo um escoadouro maior que pode absorver faixas de qualidade mais amplas.

Os principais estrangulamentos estão concentrados na disponibilidade e qualificação de matéria-prima. A América do Norte ilustra essa pressão: a NAPCOR relatou uma taxa de reciclagem de garrafas PET de 30,2% em 2024 (abaixo dos 32,5% em 2023), junto com importações recordes de rPET, que se aproximam de um quarto do fornecimento total, alterando o equilíbrio de abastecimento e a formação de preços para os recicladores. As parcerias também são cada vez mais usadas para estabilizar a cadeia e garantir produtos compatíveis. Por exemplo, a CARBIOS assinou contratos comerciais plurianuais (maio de 2025) com a LOREAL e a LOccitane en Provence para rPET biorreciclado de sua planta em Longlaville, e o Toyo Seikan Group (fevereiro de 2025) anunciou uma colaboração multipartite no Japão para promover a reciclagem de circuito fechado de embalagens plásticas, sinalizando uma integração mais profunda entre proprietários de embalagens, produtores de materiais e participantes da tecnologia de reciclagem.

Cenário Competitivo

O mercado global de PET reciclado é moderadamente consolidado. A ênfase estratégica migra de anúncios de capacidade em megatoneladas para contratos de fornecimento garantidos e rastreabilidade digital. Os recicladores mecânicos agora investem em classificadores de cores por infravermelho próximo e IA para reduzir a contaminação abaixo de 50 ppm, enquanto os players químicos licenciam propriedade intelectual de despolimerização para distribuir o risco de capital. Operadores de gestão de resíduos como Veolia, Suez e Biffa estão cada vez mais contornando os processadores independentes ao avançar para a cadeia abaixo, ameaçando os pequenos recicladores, a menos que estes formem alianças de compartilhamento de matéria-prima ou se especializem em graus certificados de alta viscosidade. Com as regras de passaporte digital se aproximando, a rastreabilidade torna-se uma alavanca de margem: os flocos certificados já obtêm prêmios nos mercados spot europeus, reforçando a divisão entre os grandes players integrados e os independentes com recursos limitados.

Líderes do Setor de PET Reciclado

Indorama Ventures Public Company Limited

Far Eastern New Century Corporation

Alpla Group

Alpek S.A.B. de C.V.

Plastipak Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão da capacidade de rPET de grau alimentar em mercados de coleta e reciclagem pouco penetrados é um tema claro de espaço em branco, particularmente em partes da África e do Sul da Ásia, onde as taxas de recuperação de garrafas limitam o fornecimento de fardos e as marcas locais dependem de resina importada. A atividade de investimento aponta diretamente para essa lacuna: a Polysmart Packaging iniciou a construção em março de 2026 da primeira fase de uma instalação de reciclagem de plástico de 60 milhões de dólares americanos na Nigéria, projetada para processar até 100.000 toneladas de plásticos mistos anualmente em rPET de grau alimentar, e a Indorama Ventures firmou parceria com a Nigerian Breweries e a Genesis Energy em março de 2026 para desenvolver uma instalação de rPET de grau alimentar com capacidade de 45.000 toneladas por ano em Lagos, com operações previstas para 2027. Esses projetos refletem um modelo emergente que combina demanda local de conversão com agregação regionalizada de matéria-prima e processamento pronto para conformidade.

Na Europa, os requisitos de verificação e rastreabilidade criam uma oportunidade diferenciada para recicladores que possam fornecer declarações auditadas de conteúdo reciclado tanto nas vias mecânica quanto química. A Decisão de Execução da Comissão Europeia (UE) 2026/1425 (adotada em 30 de junho de 2026) define regras de contabilidade de balanço de massa e de relato para o conteúdo reciclado quimicamente em garrafas PET de uso único, trazendo mais clareza sobre como a reciclagem avançada pode ser creditada em relação às metas regulatórias e elevando o valor dos sistemas de cadeia de custódia. Na Ásia, adições incrementais de oferta na Índia, incluindo a Ganesha Ecosphere colocando em operação uma expansão brownfield de rPET de 22.500 toneladas em Warangal (março de 2026) e aumentos anunciados de capacidade de grau alimentar pela Srichakra Polyplast (final de 2026) e pela LNJ GREENPET (início das operações previsto para setembro de 2026), reforçam a demanda proveniente de embalagens, e também destacam a vantagem para players integrados de coleta a resina que podem competir com base em qualidade consistente e documentação de conformidade.

Desenvolvimentos recentes do setor

- Junho de 2026: A Comissão Europeia adotou a Decisão de Execução (UE) 2026/1425, estabelecendo regras de cálculo, verificação e relato para o conteúdo de plástico reciclado quimicamente em garrafas PET de uso único. A decisão formaliza as expectativas de balanço de massa e auditoria para declarações de reciclagem química, fortalecendo o caminho de conformidade para o rPET despolimerizado em cadeias de suprimento de embalagens regulamentadas.

- Março de 2026: A Indorama Ventures firmou parceria com a Nigerian Breweries e a Genesis Energy para desenvolver uma instalação de produção de rPET de grau alimentar em Lagos, Nigéria, com capacidade planejada de 45.000 toneladas por ano e início das operações previsto para o primeiro semestre de 2027. A parceria apoia o fornecimento localizado de garrafa para garrafa, melhorando o acesso a resina conforme em um mercado onde a infraestrutura de coleta e processamento ainda está sendo construída.

- Dezembro de 2024: A Veolia adquiriu uma participação de 60% na PET Recycling Team por 80 milhões de francos suíços, adicionando cerca de 40.000 toneladas de capacidade de reciclagem de grau alimentar na Suíça. O movimento expande a presença europeia da Veolia em rPET de alta especificação e reforça a mudança em direção a plataformas verticalmente integradas de gestão de resíduos e reciclagem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de PET reciclado abrange materiais de PET reciclado convertidos em formas utilizáveis, como flocos, pellets e resina de grau para produto final, que são vendidos para a fabricação de embalagens, fibras, chapas e outros usos a jusante.

Exclusões de escopo: resina PET virgem, plásticos reciclados não PET, e equipamentos e serviços de reciclagem são excluídos dos totais do mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Fibra Estável de PET

- Cintas de PET

- Chapas ou Filmes de PET

- Garrafas de PET (Grau Alimentar)

- Garrafas de PET (Grau Não Alimentar)

- Outros Tipos de Produto

- Por Aplicação

- Embalagem

- Fio Industrial

- Materiais de Construção

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Turquia

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Catar

- Emirados Árabes Unidos

- Nigéria

- Egito

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado e construir o primeiro conjunto de premissas para a direção de oferta, demanda e preços. Recorremos a fontes públicas como agências estatísticas nacionais, portais de dados alfandegários e comerciais, órgãos reguladores ambientais e associações comerciais focadas em reciclagem de plásticos, além de artigos de periódicos revisados por pares sobre rendimentos de reciclagem de PET e impactos de contaminação.

Para manter o modelo bem fundamentado, relatórios anuais de empresas e apresentações a investidores foram analisados quanto a adições de capacidade, cronogramas de comissionamento e comentários sobre utilização de plantas, e esses dados foram cruzados com coberturas de imprensa de boa reputação. Uma assinatura paga focada em dados financeiros e notícias de empresas foi usada seletivamente para confirmar mudanças de propriedade e a presença operacional, e um banco de dados de patentes foi usado para entender onde atualizações de processo poderiam alterar os rendimentos ao longo do tempo. Essas fontes documentais não são exaustivas, e referências públicas adicionais foram usadas para coletar dados, validar premissas e esclarecer questões abertas durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário focou em entrevistas e pesquisas estruturadas com recicladores, conversores, usuários de embalagens do lado das marcas, e equipes de distribuição e sourcing que acompanham a disponibilidade e as necessidades de qualidade do rPET. Também conversamos com entrevistados técnicos e de conformidade que trabalham com requisitos de contato alimentar, incluindo limites práticos de aceitação para cor, IV e contaminação. Esses dados foram então usados para ajustar a utilização, a perda de rendimento e o mix de graus por região.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 38% | Executivos C-level: 22% | APAC: 46% |

| Nível intermediário: 40% | Líderes funcionais/de unidade: 35% | EMEA: 31% |

| Players menores: 22% | Gerentes: 43% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento é construído principalmente por meio de uma reconstrução top-down, na qual a produção regional de reciclagem e os sinais comerciais são mapeados em um pool de fornecimento de rPET utilizável, então ajustados para perdas de rendimento típicas e a divisão entre grades para garrafas e grades para fibra ou industriais. Depois que o pool de demanda é estruturado, os totais são verificados usando aproximações bottom-up seletivas, como o consumo amostrado de conversores, consolidações de capacidade de recicladores para os principais polos, e verificações pontuais de canais sobre a quantidade de material que está fluindo para embalagens e fibras.

Neste mercado, os principais insumos foram as taxas de coleta e reciclagem de PET, a capacidade instalada de lavagem e peletização, as variações de utilização ligadas aos ciclos de preço do PET virgem, a participação das aprovações de grau alimentar, e os rendimentos de conversão de resíduo para floco e de floco para pellet (que mudam com a contaminação). As previsões são executadas usando análise de cenários apoiada por um conjunto reduzido de fatores, principalmente metas de conteúdo reciclado impulsionadas por políticas, adições de capacidade esperadas já em execução, e o crescimento da demanda de uso final em bebidas e fibras. Onde a visibilidade bottom-up é limitada, as lacunas são tratadas aplicando faixas conservadoras de utilização e rendimento por região, seguidas de reverificações com feedback de entrevistas antes de finalizar a série.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, para que os totais permaneçam alinhados com sinais do mundo real. Comparamos o volume modelado com indicadores independentes, como volumes reportados de reciclagem de PET, movimentos de importação e exportação de rPET, e cronogramas conhecidos de início de capacidade, e então revisamos anomalias e as corrigimos antes da aprovação final.

Se surgir uma grande variação por região ou grau, chamadas de acompanhamento são acionadas para retestar as premissas que a causaram, geralmente utilização, perda de rendimento ou a divisão de grau alimentar. Os relatórios são atualizados anualmente, com atualizações provisórias quando ocorrem eventos materiais, como mudanças regulatórias, grandes paradas de plantas, ou comissionamento significativo de capacidade. Antes da entrega, o modelo completo é reaberto para uma nova passagem de dados, de forma que os clientes recebam a visão mais atual.

Dimensionamento do mercado de PET reciclado da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o PET reciclado frequentemente não coincidem, mesmo quando parecem abordar o mesmo tema. As diferenças geralmente decorrem da unidade usada para o dimensionamento, de como os graus são contados, e de se o estudo está acompanhando o volume de material ou um mercado de resina baseado em valor.

Neste mercado, os maiores fatores são se os números incluem apenas volumes de PET reciclado vendidos para usos finais, ou se também somam plásticos reciclados adjacentes e valor de produtos a jusante, o que pode inflar o número rapidamente. Outra lacuna vem de como o material de grau alimentar versus não alimentar é tratado, já que os preços e os níveis de aceitação diferem, e o timing cambial pode alterar os valores mesmo quando a tonelagem permanece estável.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,22 milhões de dólares americanos (2025) | |

| Consultoria Global A | 19,38 bilhões de dólares americanos (2025) | Este número é baseado em valor e captura a receita de resina em uma definição mais ampla do mercado de rPET, portanto não é diretamente comparável a um total de reciclado em estilo de volume sem uma ponte clara de preço médio e mix de graus. |

| Editora do Setor B | 13,95 bilhões de dólares americanos (2025) | Esta estimativa usa dólares americanos e parece agregar múltiplas fontes e escopos de aplicação, o que pode incorporar fluxos mais amplos de PET reciclado e premissas de precificação que desviam o total de uma perspectiva estrita de volume de reciclado. |

A tabela mostra que a dispersão é principalmente uma questão de unidade e escopo, não uma simples discordância de direção. No modelo da Mordor Intelligence, o mercado é dimensionado como volume físico em milhões de toneladas e depois reportado como está, o que evita misturar variações de preço da resina no total do mercado e mantém a série ligada às realidades de coleta, rendimento e capacidade.

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado de PET reciclado até 2031?

O tamanho do mercado de PET reciclado está previsto para atingir 12,42 milhões de toneladas até 2031, refletindo uma CAGR de 7,19% a partir de 8,78 milhões de toneladas em 2026.

Como os mandatos de conteúdo reciclado afetam os contratos de fornecimento?

As cotas vinculantes na Europa e em vários estados dos EUA levam as marcas a assinar contratos de fornecimento plurianuais com volume fixo, proporcionando aos recicladores visibilidade de receita para financiar novas capacidades.

Qual segmento lidera atualmente a demanda?

A embalagem detém a maior participação, com 50,79% do volume de 2025, impulsionada pelos mandatos de garrafas de bebidas e pela crescente adoção de bandejas termoformadas.

Por que a despolimerização está ganhando força?

A reciclagem química converte PET misto ou colorido em resina equivalente ao virgem, ampliando o conjunto de resíduos endereçável para fluxos que as linhas mecânicas rejeitam, e obtendo um prêmio de preço.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está expandindo a uma CAGR de 8,38% até 2031, impulsionada pelos requisitos de conteúdo reciclado da China e da Índia e pela crescente demanda têxtil.

Página atualizada pela última vez em: