Tamanho e Participação de Mercado de Politereftalato de Etileno (PET) no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

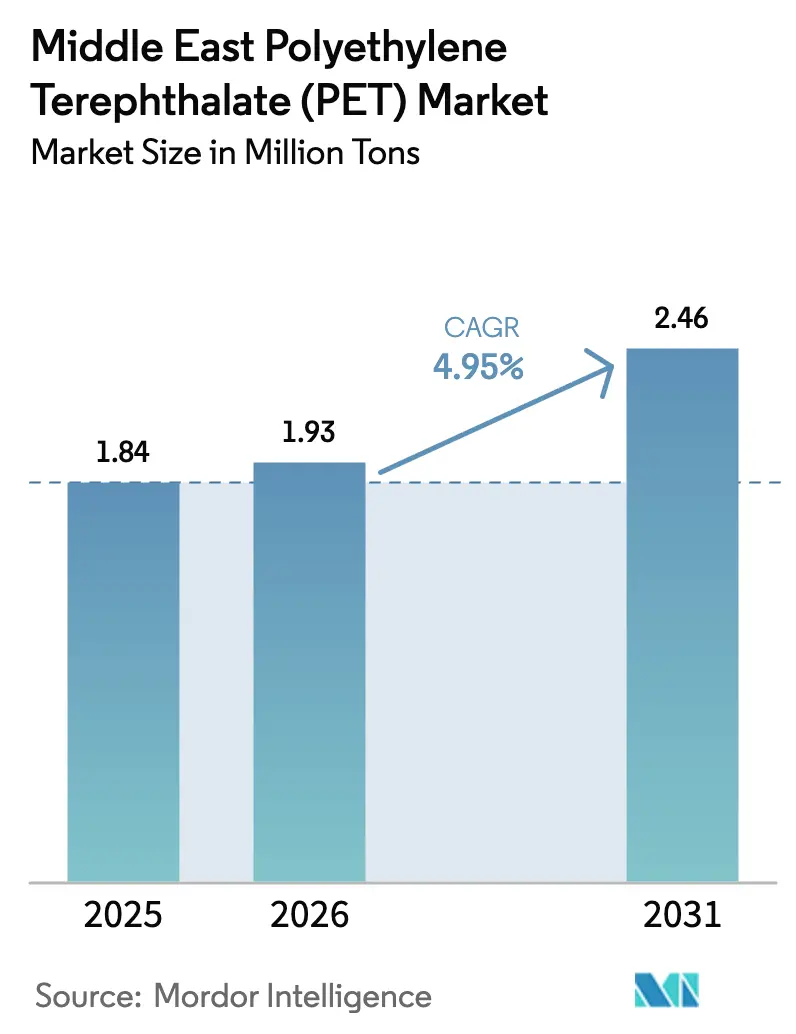

| Tamanho do mercado no ano base (2025) | 1.84 Milhões de toneladas |

| Volume do Mercado (2026) | 1.93 Milhões de toneladas |

| Volume do Mercado (2031) | 2.46 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.95% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Politereftalato de Etileno (PET) no Oriente Médio por Mordor Intelligence

O tamanho do Mercado de Politereftalato de Etileno no Oriente Médio foi avaliado em 1,84 milhão de toneladas em 2025 e estima-se que cresça de 1,93 milhão de toneladas em 2026 para atingir 2,46 milhões de toneladas até 2031, a um CAGR de 4,95% durante o período de previsão (2026-2031). Os fortes fluxos turísticos, as mudanças no estilo de vida urbano e os mandatos claros de sustentabilidade mantêm a demanda em trajetória ascendente, mesmo diante da volatilidade de preços e da complexidade regulatória que desafiam os produtores. A Arábia Saudita e os Emirados Árabes Unidos permanecem os maiores centros de volume, embora os demais membros do CCG contribuam com uma parcela crescente do crescimento incremental à medida que expandem a infraestrutura de hospitalidade e varejo. Os produtores integrados se beneficiam de uma vantagem de custo de matéria-prima de USD 200 a 300 por tonelada, que preserva as margens quando os preços do petróleo bruto sobem. Ao mesmo tempo, as regras obrigatórias de conteúdo reciclado aceleram o investimento em reciclagem química e capacidade de rPET, inclinando gradualmente o campo competitivo em favor dos players que conseguem garantir matéria-prima pós-consumo. Uma base de aplicação em expansão em eletrônicos e hardware de energia renovável acrescenta outra camada de crescimento estrutural que eleva os volumes além das embalagens tradicionais para bebidas.

Principais Conclusões do Relatório

- Por tipo de fonte, o PET virgem deteve 72,64% da participação no tamanho do mercado de PET do Oriente Médio em 2025, enquanto o PET reciclado apresenta previsão de crescimento a um CAGR de 5,62% até 2031.

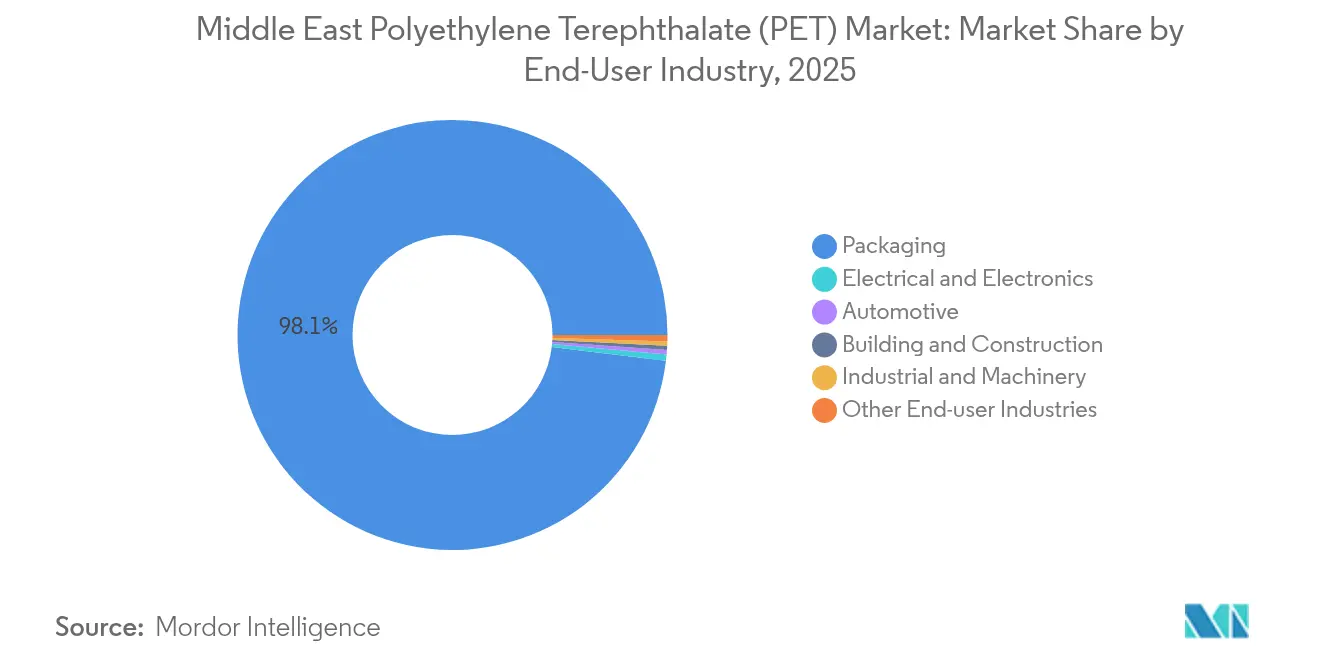

- Por indústria do usuário final, as embalagens responderam por 98,08% do tamanho do mercado de PET do Oriente Médio em 2025, e o setor elétrico e eletrônico avança a um CAGR de 7,25% até 2031.

- Por geografia, a Arábia Saudita respondeu por 44,80% da participação de receita no tamanho do mercado de PET do Oriente Médio em 2025 e progride a um CAGR de 5,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Politereftalato de Etileno (PET) no Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Consumo explosivo de água engarrafada no CCG | +1.20% | Arábia Saudita, Emirados Árabes Unidos, Qatar | Curto prazo (≤ 2 anos) |

| Setor de alimentos embalados e de conveniência em expansão acelerada | +1.00% | Emirados Árabes Unidos, Arábia Saudita, Kuwait | Médio prazo (2 a 4 anos) |

| Aumento do turismo no CCG impulsionando a demanda por PET para consumo imediato | +0.80% | Emirados Árabes Unidos, Arábia Saudita, Bahrein | Curto prazo (≤ 2 anos) |

| Vantagem de custo de matérias-primas petroquímicas | +0.60% | Arábia Saudita, Kuwait, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Metas obrigatórias de conteúdo de rPET a partir de 2027 | +0.50% | Emirados Árabes Unidos, Arábia Saudita, repercussão regional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Consumo Explosivo de Água Engarrafada no CCG

O consumo per capita de água engarrafada na Arábia Saudita é de 120 litros por ano, aproximadamente o dobro da média global, um dado que ressalta as necessidades de hidratação impulsionadas pelo clima e as preferências por marcas premium. Os 17,15 milhões de visitantes de Dubai em 2024 geraram uma demanda adicional de 130 milhões de litros de água engarrafada, com os meses de verão respondendo por 40% desse aumento de volume. O crescente pipeline hoteleiro do Qatar e o desenvolvimento NEOM da Arábia Saudita estão posicionados para elevar ainda mais o consumo de água por turistas até 2030. Essa sede incessante sustenta a absorção de resina para uso em garrafas, apoia linhas de pré-formas de alta velocidade e incentiva a redução de peso para diminuir a intensidade de material. O resultado é um crescimento persistente no mercado de PET do Oriente Médio, apesar das mudanças graduais em direção a sistemas reutilizáveis.

Setor de Alimentos Embalados e de Conveniência em Expansão Acelerada

Os hipermercados e canais de comércio eletrônico dos Emirados Árabes Unidos registram crescimento de dois dígitos em refeições prontas, lanches e produtos congelados multicuisine que exigem filmes de barreira à base de PET para prolongar a vida útil. As comunidades de expatriados, que representam mais de 80% da população dos Emirados Árabes Unidos, buscam marcas alimentícias globais em embalagens com porções controladas, ampliando a demanda por bandejas termoformadas e filmes de cobertura. A iniciativa de processamento de alimentos da Visão 2030 da Arábia Saudita estimula a conversão local de produtos básicos importados, abrindo espaço para linhas de embalagem doméstica baseadas na transparência e resistência do PET. À medida que os domicílios com dupla renda se proliferam nas capitais do CCG, a lacuna de conveniência se amplia, consolidando ainda mais o PET como material de escolha para soluções alimentícias portáteis, aptas ao micro-ondas e com alta barreira ao oxigênio dentro do mercado de PET do Oriente Médio.

Aumento do Turismo no CCG Impulsionando a Demanda por PET para Consumo Imediato

Mais de USD 100 bilhões em projetos de hospitalidade e entretenimento estão em andamento, desde os distritos do legado da Expo de Dubai até os resorts do Mar Vermelho da Arábia Saudita. Esses ativos atraem viajantes de curta estadia que preferem embalagens portáteis de bebidas, lanches e cuidados pessoais, capazes de tolerar variações de temperatura. A catering de companhias aéreas, o varejo duty-free e as concessões de estádios consomem grandes quantidades de garrafas de PET individuais que devem atender a padrões de leveza e resistência a impactos. Os picos sazonais de visitantes geram tensões na cadeia de abastecimento que favorecem a produção local de resina em detrimento das importações e garantem contratos adicionais de absorção para os conversores regionais. O efeito multiplicador do turismo, portanto, retroalimenta o mercado de PET do Oriente Médio, elevando a demanda de base até 2030.

Vantagem de Custo de Matérias-Primas Petroquímicas

Os craqueadores a vapor baseados em etano e as unidades de paraxileno em Jubail, Yanbu e Shuaiba proporcionam uma vantagem de custo de USD 200 a 300 por tonelada em relação às plantas baseadas em nafta na Ásia. Os pactos de fornecimento de longo prazo com a Saudi Aramco e a Kuwait Petroleum ancoram a estabilidade de preços, permitindo ofertas de exportação competitivas mesmo quando o Brent supera USD 85 por barril. O agrupamento reduz os custos logísticos em até 20%, e os incentivos governamentais sobre serviços públicos reduzem ainda mais os custos variáveis. Essa vantagem estrutural permite que os produtores invistam em reciclagem química, copolímeros especiais e tecnologias multicamadas sem corroer as margens, uma dinâmica que mantém o mercado de PET do Oriente Médio atraente tanto para os incumbentes quanto para os novos entrantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços do petróleo bruto e do paraxileno (PX) | -0.70% | Regional, com Kuwait mais exposto | Curto prazo (≤ 2 anos) |

| Proibições de plásticos de uso único nos Emirados Árabes Unidos e na Arábia Saudita | -0.40% | Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2 a 4 anos) |

| Capacidade limitada de rPET para uso alimentar, inferior a 30 ktpa | -0.30% | Regional, afetando todos os mercados do CCG | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Petróleo Bruto e do Paraxileno (PX)

Os preços do paraxileno acompanham as oscilações do petróleo bruto, comprimindo os spreads para os produtores de PET durante os ciclos de preços elevados, mesmo após os descontos de matéria-prima. A planta EQUATE do Kuwait, dependente do craqueamento de nafta, registra quedas de margem de 15% quando o Brent sobe, levando a reduções ocasionais de carga. Os complexos integrados com base na Arábia Saudita hedgeiam melhor, mas ainda têm dificuldade em manter a competitividade das exportações quando o petróleo ultrapassa USD 90. Os governos regionais começaram a racionalizar os subsídios de energia que antes amenizavam esses choques, pressionando os produtores a fechar contratos mais curtos ou adotar fórmulas de custo mais margem. Tal volatilidade injeta incerteza de planejamento no mercado de PET do Oriente Médio e pode desestimular expansões brownfield até que a visibilidade de preços melhore.

Proibições de Plásticos de Uso Único nos Emirados Árabes Unidos e na Arábia Saudita

Os Emirados Árabes Unidos proibiram as sacolas plásticas de uso único em 2024 e estão implementando regras de 30% de conteúdo reciclado para garrafas de bebidas até 2027. A Arábia Saudita segue com restrições graduais que variam por província, complicando a conformidade. As garrafas de bebidas permanecem temporariamente isentas, mas os conversores devem se preparar para uma futura expansão do escopo para copos, tampas e filmes especiais. Os processadores menores dependentes de importações enfrentam obstáculos de capital na transição para rPET ou materiais alternativos, e as inconsistências na fiscalização atrasam as decisões de investimento. Embora a clareza regulatória melhore ao longo do tempo, a incerteza provisória restringe as adições de capacidade no mercado de PET do Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Liderança do PET Virgem Enfrenta Aceleração do rPET

A resina virgem respondeu por 72,64% do volume de 2025, mas os graus reciclados visam um CAGR de 5,62% até 2031 à medida que as políticas e os compromissos das marcas realinham as compras. A legislação dos Emirados Árabes Unidos exige 30% de rPET nas garrafas até 2027, levando os engarrafadores de bebidas a garantir pellets para uso alimentar com meses de antecedência aos prazos de conformidade. A parceria da SABIC com especialistas em despolimerização chineses e a expansão de USD 15 milhões da Nile Plastic Recycling elevarão o fornecimento local de rPET em 20.000 toneladas quando entrarem em operação em 2026.

Ainda assim, os sistemas regionais de coleta capturam menos de 10% do PET pós-consumo, obrigando os importadores a transportar de volta fardos de garrafas provenientes de portos africanos e europeus. Os produtores com tecnologias de pirólise e base solvente podem acessar fluxos de plástico misto, embora a paridade de custo com a resina virgem ainda seja inatingível quando os preços do petróleo bruto estão baixos. À medida que a agregação de matéria-prima melhora, o mercado de PET do Oriente Médio prevê que a penetração de rPET aumente, mantendo a dominância virgem em aplicações ópticas de nicho e de alta solicitação mecânica.

Por Indústria do Usuário Final: Supremacia das Embalagens Desafiada pelo Crescimento da Eletrônica

As embalagens responderam por 98,08% do volume de PET de 2025, refletindo a orientação de consumo da região e a dependência de água engarrafada. A demanda do setor elétrico e eletrônico registra o ritmo mais acelerado, com um CAGR de 7,25%, impulsionada pelos corredores de centros de dados em Dubai South e pela zona tecnológica NEOM da Arábia Saudita. Os projetos de infraestrutura fazem a transição para filmes isolantes à base de PET devido à estabilidade dielétrica e à precisão dimensional a temperaturas elevadas.

A digitalização do varejo e os modelos de entrega rápida de mantimentos exigem embalagens transparentes com evidência de violação que suportam rastreamento por QR code, consolidando ainda mais o domínio do PET em embalagens. No entanto, os fabricantes de conjuntos de smartphones e de folhas de fundo para painéis solares estão começando a especificar substratos de PET com retardante de chama, sinalizando uma gradual diversificação. À medida que as indústrias diversificadas amadurecem, o mercado de PET do Oriente Médio continuará dependendo das embalagens para escala, mas se voltará para a eletrônica em busca de melhor margem.

Análise Geográfica

A participação de 44,80% da Arábia Saudita ancora o mercado de PET do Oriente Médio, e a perspectiva de CAGR de 5,52% a mantém na liderança até 2031. O crescimento populacional para 38 milhões de habitantes, os corredores turísticos da Visão 2030 e a abundância de matérias-primas se sobrepõem para sustentar tanto a conversão doméstica quanto os embarques de exportação. O desgargalamento incremental da SABIC e a expansão da JBF RAK garantem fluxos de resina para clientes de água engarrafada, laticínios e setor industrial, ao mesmo tempo que posicionam o Reino como um hub de fornecimento para a África.

O cenário de varejo cosmopolita dos Emirados Árabes Unidos se distingue por sua inovação regulatória. O país exige o uso de conteúdo reciclado e promulgou proibições de itens de uso único, direcionando o mercado para produtos de alto desempenho e sustentáveis. Os canais duty-free nos aeroportos de Dubai e Abu Dhabi adicionam uma demanda impulsionada pelo trânsito que frequentemente atinge pico nos meses de inverno, quando as chegadas de turistas são maiores. Os recicladores locais aceleram os esquemas de coleta pós-consumo em parceria com autoridades municipais para atender aos requisitos iminentes de 2027.

Kuwait, Qatar e Omã respondem coletivamente por uma parcela modesta hoje, mas apresentam perspectivas promissoras dada a implementação de investimentos em turismo e a adoção do varejo omnicanal. O complexo EQUATE do Kuwait oferece redundância regional de fornecimento, enquanto a expansão do aeroporto do Qatar canaliza volumes de bebidas e catering para o PET. A zona econômica especial de Duqm em Omã atrai operadores logísticos que preferem PET para tambores de óleo comestível e produtos químicos a granel. Embora fragmentados, esses mercados crescem mais rapidamente em termos percentuais, trazendo tonelagem incremental que enriquece o mercado global de PET do Oriente Médio.

Cenário Competitivo

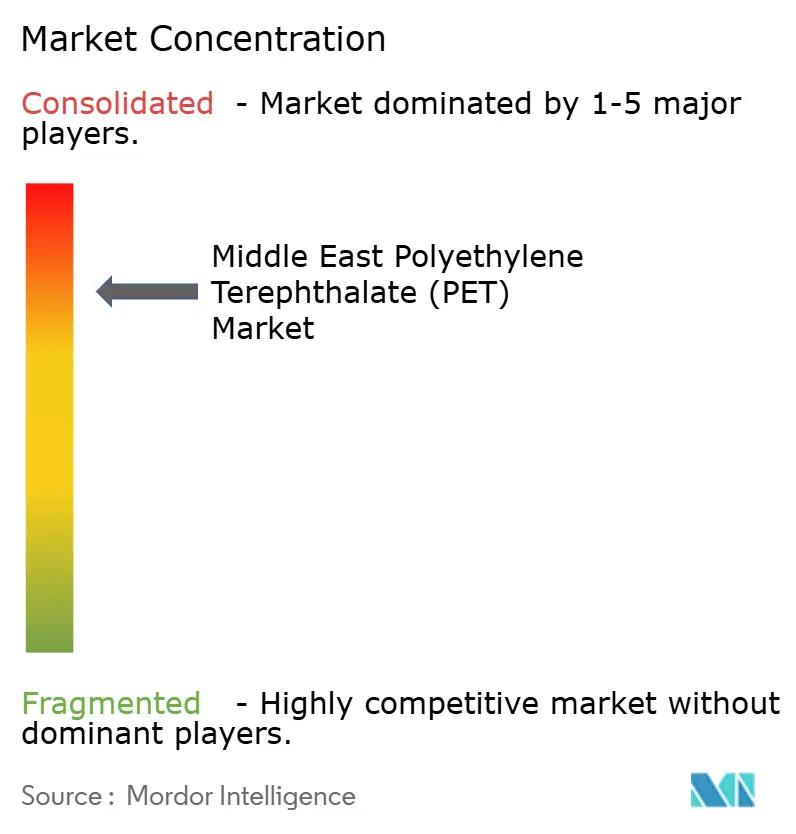

O mercado de PET do Oriente Médio apresenta uma concentração consolidada. A SABIC exerce amplitude de portfólio, combinando graus commodities com fluxos emergentes de rPET por meio de alianças com parceiros tecnológicos chineses. A Indorama Ventures e a JBF RAK aproveitam o conhecimento de processos para adicionar 210.000 toneladas de nova capacidade voltada para garrafas leves e filmes de alto brilho.

A concorrência gira em torno do acesso à matéria-prima pós-consumo e da capacidade de certificar rPET para uso alimentar. Os recicladores menores concentram-se nas exportações de flocos, mas correm o risco de escassez de matéria-prima quando os engarrafadores de bebidas internalizarem a coleta. Grupos integrados asiáticos estudam joint ventures próximas aos portos dos Emirados Árabes Unidos para contornar os custos logísticos e capitalizar a demanda impulsionada pelo turismo. Enquanto isso, os conversores de filmes especiais exploram PET antiestático e estabilizado contra UV para eletrônica, diversificando as receitas além das embalagens para bebidas.

As respostas estratégicas convergem em torno de integração vertical, atualizações tecnológicas e localização da cadeia de abastecimento. Os produtores aprofundam as alianças com empresas de gestão de resíduos para garantir fardos de garrafas, enquanto os conversores investem em ferramental rápido e impressão digital para atender a unidades de manutenção de estoque (SKUs) de curto prazo. A complexidade da conformidade regulatória favorece os operadores de grande escala com equipes jurídicas e de sustentabilidade internas, reforçando a liderança existente, mas deixando espaço para desafiantes de nicho que entregam desempenho diferenciado ou credenciais de circularidade dentro do mercado de PET do Oriente Médio.

Líderes da Indústria de Politereftalato de Etileno (PET) no Oriente Médio

Alpek S.A.B. de C.V.

Indorama Ventures Public Company Limited

JBF RAK LLC

Reliance Industries Limited

SABIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: A JBF RAK LLC, produtora sediada no Golfo de resina polimérica de politereftalato de etileno (PET), revelou uma iniciativa abrangente de reestruturação. Com a reestruturação agora em vigor, a JBF RAK está posicionada para fortalecer seu papel no mercado de politereftalato de etileno, potencialmente aprimorando a cadeia de abastecimento e impulsionando o crescimento no mercado do Oriente Médio.

- Julho de 2025: A Nile Plastic Recycling anunciou planos de investir um adicional de USD 15 milhões para expandir sua instalação de reciclagem de politereftalato de etileno (PET) na Zona Industrial de Sokhna, no Egito. Esta expansão visa aumentar a capacidade de reciclagem da empresa em 20.000 toneladas anuais. A planta atualizada está programada para iniciar as operações no primeiro semestre de 2026.

Escopo do Relatório do Mercado de Politereftalato de Etileno (PET) no Oriente Médio

Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagens são abrangidos como segmentos por Indústria do Usuário Final. Arábia Saudita, Emirados Árabes Unidos são abrangidos como segmentos por País.| PET Virgem |

| PET Reciclado (rPET) |

| Embalagens |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Outras Indústrias do Usuário Final |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Restante do Oriente Médio |

| Por Tipo de Fonte | PET Virgem |

| PET Reciclado (rPET) | |

| Por Indústria do Usuário Final | Embalagens |

| Automotivo | |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Outras Indústrias do Usuário Final | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio |

Definição de mercado

- Indústria do Usuário Final - Construção Civil e Edificações, Embalagens, Automotivo, Maquinário Industrial, Elétrico e Eletrônico e Outros são as indústrias do usuário final consideradas no âmbito do mercado de politereftalato de etileno.

- Resina - No escopo do estudo, são consideradas resinas de politereftalato de etileno virgem em formas primárias, como líquido, pó, pellet, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente desgaste em ambientes de trabalho exigentes. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície e, em seguida, solidificando e removendo o filme dessa superfície. A camada plástica pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente têm GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito formado por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | É uma peça seca e descascada, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado pela alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para fibra de aramida, que foi originalmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. São classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material coladas sob pressão e calor para atingir a forma e espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é subsequentemente soprado em uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Compoundagem de plástico | A compoundagem consiste na preparação de formulações plásticas mediante mistura e/ou combinação de polímeros e aditivos em estado fundido para atingir as características desejadas. Essas misturas são automaticamente dosadas com pontos de ajuste fixos geralmente por meio de alimentadores/tremonhas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e se tornam rígidos quando resfriados. Os termoplásticos possuem propriedades de amplo alcance e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi usada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (onde necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura