Tamanho e Participação do Mercado de Ingredientes para Alimentos de Animais de Estimação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

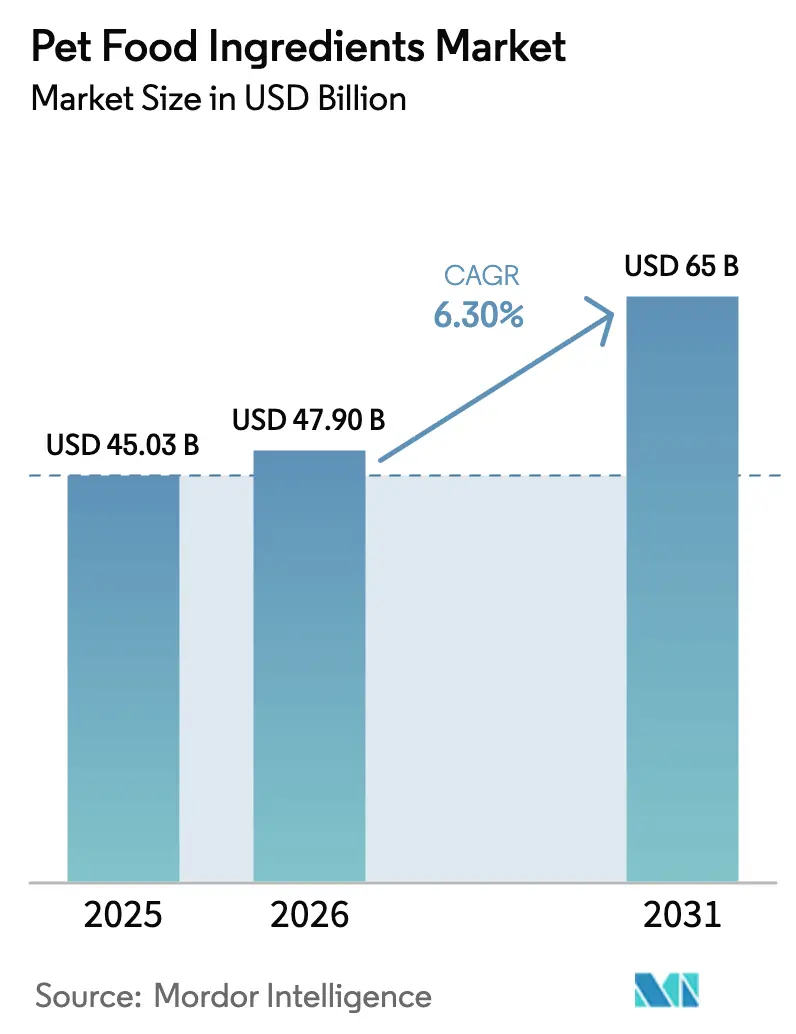

| Tamanho do Mercado (2026) | 47.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.30% CAGR |

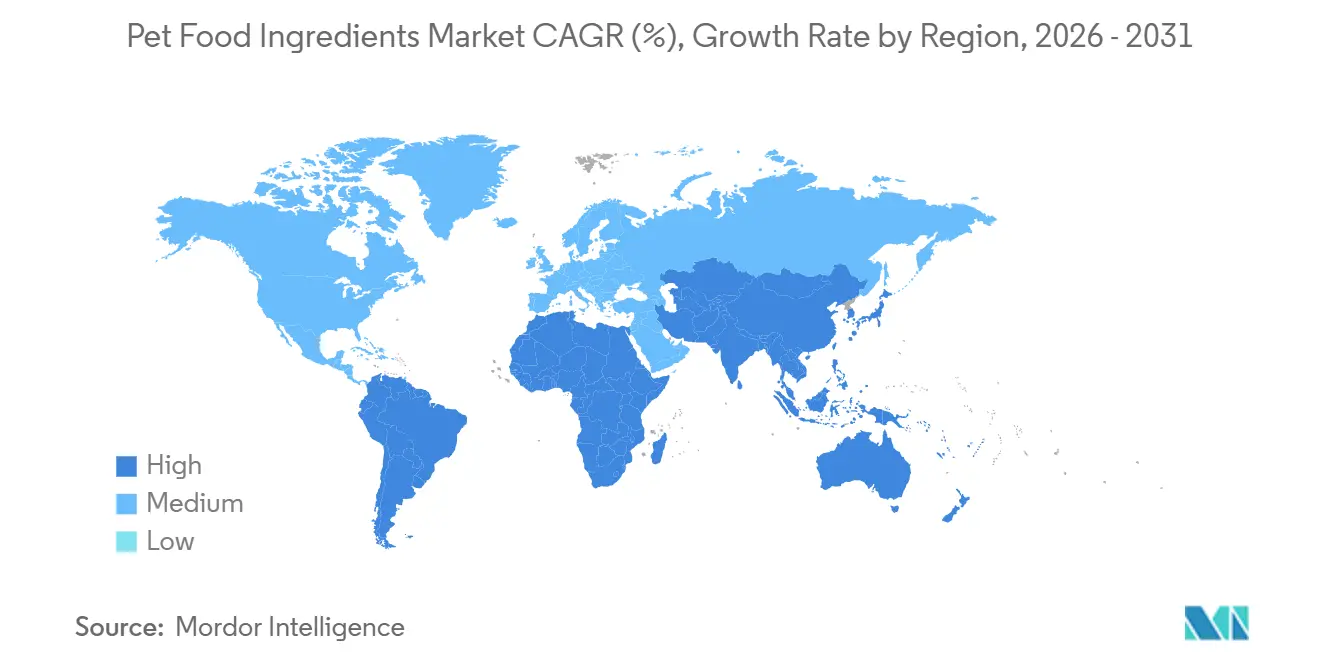

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

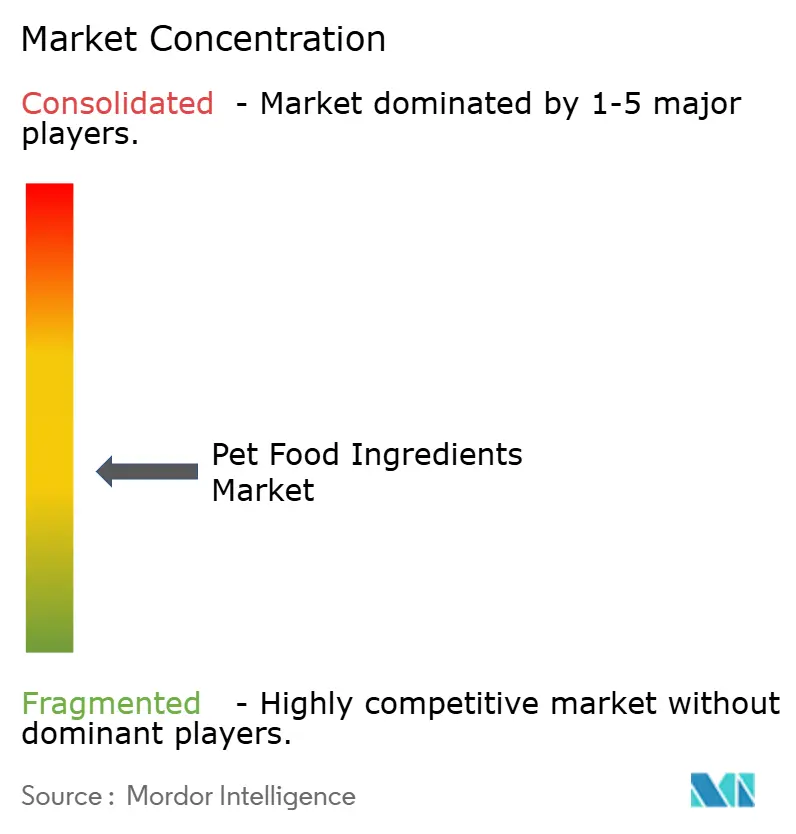

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes para Alimentos de Animais de Estimação por Mordor Intelligence

O tamanho do Mercado de Ingredientes para Alimentos de Animais de Estimação foi avaliado em USD 45,03 bilhões em 2025 e estima-se que cresça de USD 47,90 bilhões em 2026 para atingir USD 65 bilhões até 2031, a um CAGR de 6,30% durante o período de previsão (2026-2031). A robusta premiumização, a expansão das autorizações regulatórias para proteínas novas e as mudanças na cadeia de suprimentos em direção a insumos rastreáveis estão impulsionando o crescimento da receita. A América do Norte manteve a liderança em receita em 2025, à medida que os consumidores favoreceram soluções com padrão de qualidade humana, enquanto a Ásia-Pacífico está definindo o ritmo de crescimento devido ao aumento da renda, à modernização dos códigos de segurança e à rápida adoção do comércio eletrônico. Os fornecedores de ingredientes estão reformulando os modelos de abastecimento em torno de alegações de rótulo limpo que ressoam com proprietários de animais de estimação mais jovens, enquanto a volatilidade de custos para grãos e farinhas processadas continua a impulsionar o interesse em alternativas à base de insetos, leguminosas e fermentação de precisão. A intensidade competitiva é moderada, deixando espaço para inovadores de nicho que visam animais de estimação exóticos, aditivos funcionais e dietas frescas diretas ao consumidor.

Principais Conclusões do Relatório

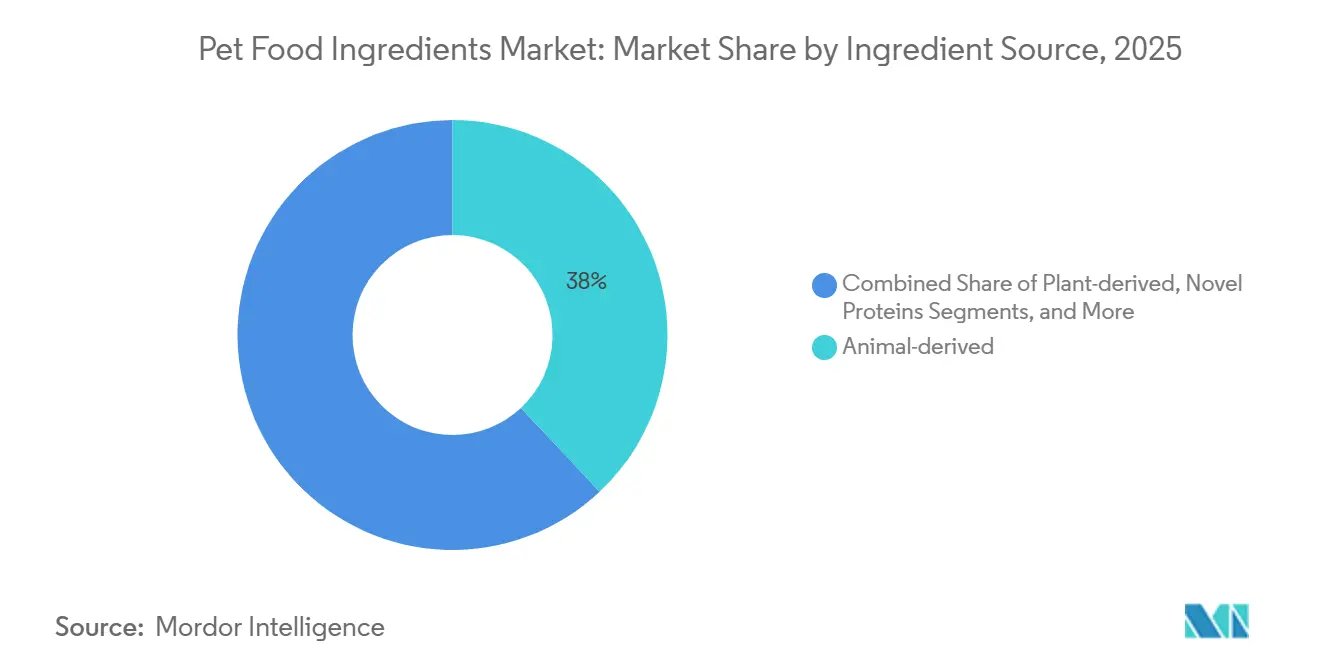

- Por fonte de ingrediente, as proteínas de origem animal lideraram com 38% da participação do mercado de ingredientes para alimentos de animais de estimação em 2025, enquanto as proteínas novas à base de insetos têm previsão de expansão a um CAGR de 12,4% até 2031.

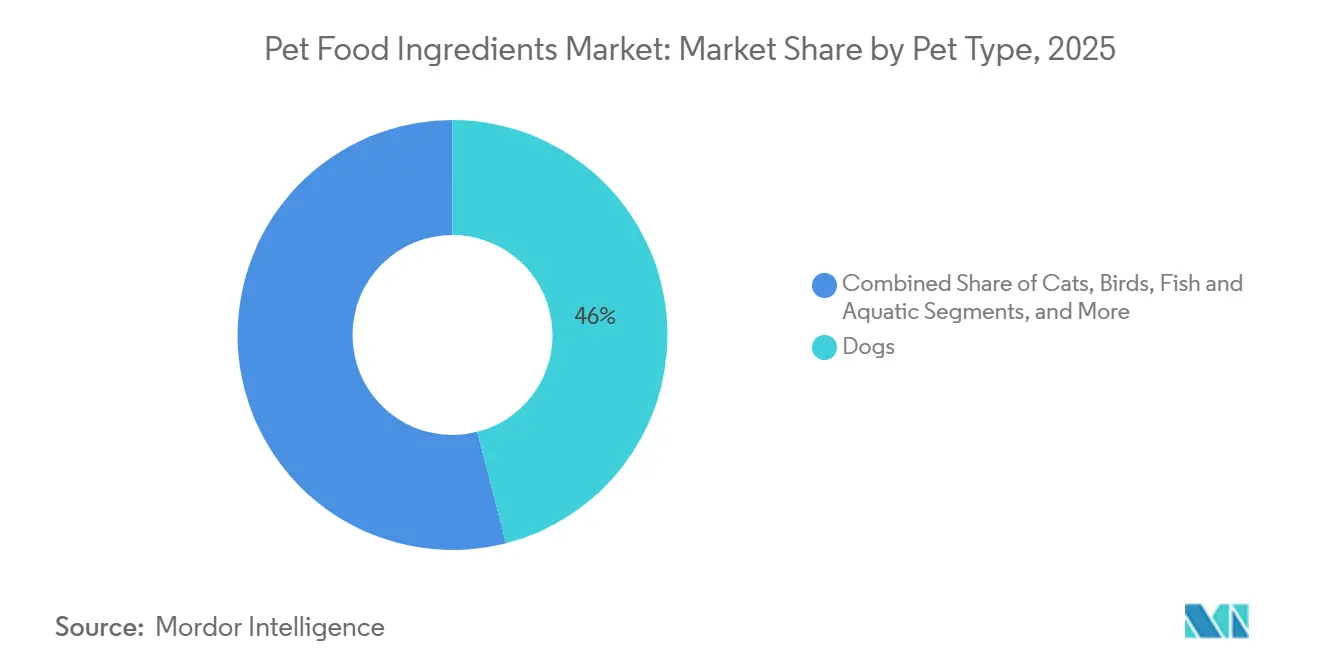

- Por tipo de animal de estimação, os cães representaram 46% do tamanho do mercado de ingredientes para alimentos de animais de estimação em 2025, enquanto répteis e animais exóticos têm projeção de crescimento a um CAGR de 9,7% até 2031.

- Por aplicação, a ração seca representou 42% do tamanho do mercado de ingredientes para alimentos de animais de estimação em 2025, enquanto os formatos crus, frescos e liofilizados têm projeção de crescimento a um CAGR de 11,2% até 2031.

- Por geografia, a América do Norte capturou uma participação de receita de 34% em 2025, enquanto a região Ásia-Pacífico avança a um CAGR de 8,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes para Alimentos de Animais de Estimação

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no lançamento de alimentos premium e com padrão de qualidade humana para animais de estimação | +1.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Aceleração da transição para dietas frescas diretas ao consumidor | +0.9% | América do Norte como núcleo, expandindo-se para a Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão de cadeias de suprimentos de rótulo limpo sem processamento por renderização | +0.7% | América do Norte e Europa, adoção limitada em mercados emergentes | Médio prazo (2-4 anos) |

| Aumento do financiamento de capital de risco para escalonamento de proteínas novas | +1.0% | Global, com concentração na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Flexibilização regulatória para alimentos de animais de estimação à base de insetos nos Estados Unidos e na Europa | +1.1% | Europa e América do Norte, projetos-piloto iniciais na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção da fermentação de precisão para reduzir as curvas de custo de aminoácidos | +0.8% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Lançamento de Alimentos Premium e com Padrão de Qualidade Humana para Animais de Estimação

Os proprietários de animais de estimação tratam cada vez mais os animais de companhia como membros da família e exigem ingredientes que espelhem os padrões dos alimentos humanos. Marcas como The Honest Kitchen e Open Farm adquirem carnes inspecionadas pelo USDA e vegetais orgânicos, contornando subprodutos processados por renderização. Essa estratégia obriga os fornecedores a fornecer trilhas de auditoria, obter selos Non-GMO Project e USDA Organic, e investir em sistemas de blockchain que validam a origem da fazenda ao pote. Uma pesquisa de 2025 mostrou que 62% dos proprietários de cães nos EUA agora classificam a transparência dos ingredientes acima do preço, um aumento de 14 pontos em relação a 2020[1]Fonte: American Pet Products Association, "Estatísticas de Tamanho do Mercado e Posse de Animais de Estimação," americanpetproducts.org . As fórmulas premium geralmente são vendidas a preços 20% a 30% mais altos do que as alternativas de mercado de massa, motivando os fornecedores de ingredientes a criar cadeias de suprimentos segregadas que garantam rótulos limpos e procedência rastreável. Os requisitos de documentação elevam as barreiras para fornecedores de commodities de baixo custo e criam espaço para processadores especializados que lidam com insumos de pequenos lotes e padrão de qualidade humana. À medida que a transparência se torna um requisito básico, as marcas que comprovam a integridade de ponta a ponta fortalecem a fidelidade e reforçam o poder de precificação.

Aceleração da Transição para Dietas Frescas Diretas ao Consumidor

Marcas de assinatura, notadamente The Farmer's Dog, Ollie e Nom Nom, entregam refeições refrigeradas que dependem de carnes minimamente processadas, vegetais e pós funcionais intolerantes ao calor de extrusão. A Ingredion reportou um salto de 40% ano a ano nas vendas de amidos processados a frio em 2025, sublinhando o impulso do formato. As vidas úteis mais curtas das dietas frescas favorecem fornecedores regionais com redes refrigeradas, redistribuindo a margem dos processadores globais de commodities para processadores de aves e cooperativas de vegetais próximos. A automação emergente em cozinhas de pequeno porte permite centros de produção próximos às cidades que atendem a prazos de entrega rápidos e reduzem as emissões de transporte. O posicionamento nutricional do formato aprimora as alegações de controle de peso e digestibilidade, aguçando a vantagem competitiva sobre a ração seca tradicional.

Expansão de Cadeias de Suprimentos de Rótulo Limpo sem Processamento por Renderização

As marcas premium rejeitam cada vez mais farinhas de carne e subprodutos animais, adquirindo cortes de músculo inteiro e órgãos diretamente de instalações inspecionadas pelo USDA. A Tyson Foods entrou no segmento em 2025 ao lançar linhas de peito de frango desossado e fígado para formuladores de alimentos para animais de estimação. Os modelos sem renderização adicionam 15% a 25% aos custos de ingredientes, mas as narrativas de marketing em torno de proteínas de fonte única justificam os prêmios entre os consumidores abastados. A eliminação da "carne misteriosa" melhora a clareza do rótulo, um diferenciador crítico nos canais de comércio eletrônico onde os clientes examinam os painéis de ingredientes. Os fornecedores que garantem parcerias com matadouros de múltiplas espécies obtêm vantagens de volume e podem flexibilizar o fornecimento entre as oscilações de demanda humana e de animais de estimação. No entanto, os custos mais elevados de matéria-prima pressionam as margens e exigem um dimensionamento cuidadoso das porções para atingir os preços-alvo de varejo.

Flexibilização Regulatória para Alimentos de Animais de Estimação à Base de Insetos nos Estados Unidos e na Europa

A Autoridade Europeia para a Segurança dos Alimentos aprovou o besouro-da-farinha-amarelo, o grilo doméstico e a mosca-soldado-negra para uso em alimentos para animais de estimação, e a Agência de Alimentos e Medicamentos dos Estados Unidos concedeu o status de Geralmente Reconhecido como Seguro (GRAS). Essas aprovações desbloqueiam mercados endereçáveis superiores a USD 3 bilhões anuais nas duas regiões. As proteínas de insetos requerem 90% menos terra e 80% menos água do que a carne bovina, ajudando as marcas a atingir metas corporativas de carbono. A conformidade com os perfis nutricionais da Associação de Funcionários de Controle de Alimentos para Animais dos Estados Unidos garante que os insetos possam fornecer dietas completas, dissipando preocupações de formulação. O impulso regulatório incentiva os fabricantes contratados a adicionar linhas dedicadas ao manuseio de insetos, reduzindo ainda mais as barreiras para marcas emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza de Fornecimento em Subprodutos de Aves Após Surtos de IA (Influenza Aviária) | -0.8% | América do Norte e Europa, impacto esporádico na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de grãos impactando derivados vegetais | -0.6% | Global, agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Ambiguidade regulatória em torno da rotulagem de proteínas cultivadas | -0.4% | América do Norte e Europa, impacto mínimo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ceticismo do consumidor em relação a proteínas microbianas geneticamente modificadas | -0.5% | América do Norte e Europa, menos pronunciado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza de Fornecimento em Subprodutos de Aves Após Surtos de IA (Influenza Aviária)

Os surtos de influenza aviária em 2024 e 2025 reduziram o fornecimento de subprodutos de aves, levando à substituição por farinhas de suíno ou peixe de preços mais elevados. O Departamento de Agricultura dos EUA confirmou o H5N1 em 15 estados, levando ao abate de mais de 20 milhões de aves[2]Fonte: Departamento de Agricultura dos EUA, "Influenza Aviária," aphis.usda.gov. A Darling Ingredients reportou uma queda de 12% nos volumes de gordura de aves em 2025, pois os protocolos de biossegurança restringiram o acesso às instalações. Os fabricantes de ração seca de commodities sentiram a pressão sobre as margens de forma mais aguda, pois as farinhas de aves processadas sustentam as formulações de baixo custo. As marcas premium que utilizam proteínas diversificadas ou insetos novas absorveram os choques com mais facilidade, destacando o valor dos contratos de abastecimento flexíveis. Surtos periódicos a cada três a cinco anos representam riscos recorrentes e incentivam reservas de estoque ou contratos a termo para mitigar escassez.

Volatilidade nos Preços de Grãos Impactando Derivados Vegetais

Os futuros de trigo e milho subiram 18% e 22%, respectivamente, de janeiro de 2024 a dezembro de 2025, impulsionados pela seca argentina e pelas restrições de exportação russas. A ADM divulgou atrasos em pedidos de alimentos para animais de estimação no terceiro trimestre de 2025, pois os clientes evitavam fechar contratos de cereais inflacionados. O aumento dos custos repercute no glúten de trigo e na farinha de glúten de milho, comprimindo as margens dos produtores de ração seca com alto teor de grãos. Os concentrados de leguminosas, como ervilha e grão-de-bico, oferecem proteções parciais devido à menor correlação com os mercados de cereais, mas a reformulação requer testes de digestibilidade e ajustes de palatabilidade que retardam a adoção. As empresas com integração vertical de grãos ou programas de hedge plurianuais resistem melhor à volatilidade do que os compradores no mercado à vista, sublinhando a importância da disciplina na cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Ingrediente: Proteínas Novas Perturbam as Curvas de Custo

Os insumos de origem animal ancoraram o mercado de ingredientes para alimentos de animais de estimação com 38% de participação em 2025, impulsionados pelas farinhas de aves que fornecem proteínas de forma econômica. O tamanho do mercado de ingredientes para alimentos de animais de estimação vinculado a proteínas novas à base de insetos tem previsão de expansão a um CAGR de 12,4% até 2031, à medida que as autorizações regulatórias e o financiamento de capital de risco aceleram o escalonamento. A Protix e a Innovafeed estão comissionando instalações de mosca-soldado-negra que reduzem drasticamente os custos de produção e encurtam os prazos de entrega. Os ingredientes de origem vegetal, incluindo concentrados de ervilha e grão-de-bico, são favorecidos por sua menor intensidade de carbono e compatibilidade com alegações sem grãos. Os aditivos funcionais, como prebióticos, probióticos e ômega-3 derivados de krill, recebem atenção desproporcional porque a saúde digestiva e da pele continuam sendo os principais fatores de compra.

As farinhas de boi e suíno de commodities satisfazem a ração seca sensível ao preço, mas enfrentam percepções negativas de "carne misteriosa" entre os compradores premium. Os óleos marinhos da Aker BioMarine e da Omega Protein fornecem altos níveis de EPA e DHA para dietas sênior e terapêuticas. Os subprodutos lácteos, óleos vegetais e pós de frutas completam as formulações fornecendo sabor, ácidos graxos essenciais, fibras e antioxidantes. À medida que os custos das farinhas processadas flutuam com surtos de doenças, os formuladores consideram cada vez mais as proteínas novas não apenas pelos méritos de sustentabilidade, mas também pela melhor previsibilidade de custos. O mercado de ingredientes para alimentos de animais de estimação se bifurca cada vez mais em um segmento de valor que otimiza o preço e um segmento premium que aproveita insumos transparentes e multifuncionais para justificar os acréscimos de preço.

Por Aplicação: Formatos Liofilizados Capturam Carteiras Premium

A ração seca representou 42% da receita de 2025 devido à estabilidade em prateleira e ao baixo custo. As refeições úmidas ou enlatadas mantiveram participação significativa, atendendo principalmente gatos e cães mais velhos que requerem texturas mais macias. O tamanho do mercado de ingredientes para alimentos de animais de estimação vinculado a aplicações cruas, frescas e liofilizadas tem projeção de crescimento de 11,2% ao ano até 2031, impulsionado por marcas como Stella and Chewy's e The Farmer's Dog que promovem dietas minimamente processadas e ricas em proteínas. Os petiscos e lanches compreenderam uma participação notável do mercado, enquanto as dietas veterinárias registraram forte crescimento ao abordar problemas de obesidade, renais e de alérgenos sob orientação clínica.

A liofilização preserva os nutrientes sem conservantes sintéticos, satisfazendo os mandatos de rótulo limpo e permitindo o armazenamento conveniente em prateleira antes da reidratação. Os suplementos e complementos, incluindo pós de caldo de osso e óleos de krill, continuam a se expandir à medida que os proprietários personalizam as dietas base com reforços funcionais. A diversificação de formatos permite que os fabricantes segmentem as escadas de preços, atraindo compradores de primeira viagem com petiscos antes de fazer upsell para refeições frescas completas. À medida que a logística de cadeia fria melhora e os serviços de assinatura se normalizam, as dietas cruas e frescas vão erodir a participação da ração seca nos centros urbanos afluentes, embora os varejistas de mercado de massa ainda dependam de formatos extrudados para pontos de preço de entrada.

Por Tipo de Animal de Estimação: Categorias Exóticas Impulsionam o Crescimento de Nicho

Os cães capturaram 46% da demanda de 2025, refletindo sua maior ingestão calórica e popularidade cultural. Os gatos seguiram como o próximo maior segmento, mas os animais de estimação exóticos, incluindo répteis, anfíbios e invertebrados, estão crescendo 9,7% ao ano até 2031. Os proprietários de dragões-barbudos e lagartos-leopardo exigem dietas ricas em insetos enriquecidas com vitamina D3 e cálcio, uma especificação feita sob medida para fornecedores de farinha de mosca-soldado-negra. Os proprietários de pássaros focam em misturas de sementes enriquecidas com ômega-3 e carotenoides para apoiar a plumagem, enquanto os entusiastas de peixes adquirem suplementos de krill e espirulina que melhoram a coloração. Os pequenos mamíferos, como coelhos e porquinhos-da-índia, precisam de pellets ricos em fibras que incluam feno de timóteo, uma aplicação que se beneficia dos amidos ligantes da Ingredion.

As oportunidades de expansão de margem estão em segmentos especializados onde menos concorrentes praticam preços mais altos, como fórmulas para répteis ou peixes ornamentais. Fóruns online e grupos de mídia social amplificam os requisitos de nicho, criando ciclos de feedback rápidos que favorecem marcas ágeis capazes de ajustar formulações. Cães e gatos continuarão a ancorar o volume, mas os portfólios diversificados mitigam o risco e aproveitam as crescentes preferências urbanas por companheiros menores e de baixa manutenção. A tendência se alinha com as mudanças demográficas em direção à vida em apartamentos e à paternidade tardia, fatores que elevam a posse de animais exóticos que requerem menos espaço e gerenciamento de ruído.

Análise Geográfica

A América do Norte representou 34% das vendas de 2025, sustentada pela grande população de animais de companhia dos Estados Unidos e pelas regulamentações bem definidas da FDA e da AAFCO[3]Fonte: Agência de Alimentos e Medicamentos dos EUA, "Alimentos e Rações para Animais," fda.gov. O crescimento se concentra nos segmentos premium e de proteínas novas, à medida que as marcas de assinatura com padrão de qualidade humana e frescas escalam a distribuição urbana. O Canadá espelha essas tendências, enquanto o México permanece sensível ao preço, dependendo de ração seca fabricada com cereais locais. A taxa de crescimento anual composta prevista para a região durante o período de previsão reflete uma base madura complementada por ganhos em categorias sofisticadas, em vez de explosões de volume. A Europa deteve participação significativa em 2025, sustentada pela alta posse de animais de estimação per capita na Alemanha, no Reino Unido e na França. As aprovações da Autoridade Europeia para a Segurança dos Alimentos (EFSA) catalisaram a adoção de proteínas de insetos, permitindo que a Protix e a Ynsect comercializem farinhas de mosca-soldado-negra e besouro-da-farinha-amarelo em escala comercial[4]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Aprovações de Proteínas de Insetos," efsa.europa.eu .

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a 8,9% ao ano até 2031. Os códigos de segurança de alimentos para animais de estimação atualizados da China em 2024 enrijeteceram os padrões de rotulagem e ingredientes, incentivando o investimento estrangeiro e o reposicionamento de marcas domésticas. O envelhecimento demográfico de animais de estimação no Japão favorece aditivos de suporte articular como a glucosamina, enquanto os proprietários millennials da Coreia do Sul adotam dietas liofilizadas em taxas crescentes. A Índia e o Sudeste Asiático mostram curvas de adoção em estágio inicial com forte potencial de crescimento à medida que as rendas disponíveis aumentam. A distribuição fragmentada e a diversidade regulatória da região exigem estratégias localizadas, mas oferecem ganhos excepcionais para os fornecedores que navegam pela complexidade.

A América do Sul tem previsão de crescimento forte, liderada pela economia em recuperação do Brasil e pelo aumento da posse de cães. As importações de ingredientes expõem os fabricantes a oscilações cambiais, incentivando a produção regional de proteínas de leguminosas e animais. Os mercados do Oriente Médio estão se expandindo de forma constante, impulsionados pelo crescimento das comunidades de expatriados e pela flexibilização das atitudes culturais em relação aos animais de estimação. A taxa de crescimento anual composta da África decorre da urbanização e das classes médias emergentes na África do Sul, na Nigéria e no Quênia, embora as lacunas na cadeia fria mantenham a ração seca dominante.

Cenário Competitivo

O mercado de ingredientes para alimentos de animais de estimação apresenta concentração moderada. Cargill Incorporated, Archer Daniels Midland Company e Darling Ingredients aproveitam as redes de processamento de subprodutos pecuários e o comércio global de commodities para manter a liderança em custos. Os players especializados BASF SE, DSM-Firmenich AG e Symrise ocupam nichos de alta margem em vitaminas, carotenoides e palatantes, usando conhecimento de formulação e serviço técnico para criar fidelização. Os disruptores apoiados por capital de risco Protix e Innovafeed estão escalando rapidamente a proteína de insetos, desafiando as estruturas de custo dos incumbentes e conquistando contratos focados em sustentabilidade.

As manobras estratégicas incluem a integração vertical, com a Tyson Foods lançando frango desossado de grau pet para capturar valor que anteriormente fluía para os processadores de renderização. A consolidação horizontal continuou com a Cargill Incorporated adquirindo a Veramaris em 2024 para garantir óleos de ômega-3 à base de algas para aplicações em aquicultura e animais de estimação. Os depósitos de patentes se concentram em fermentação e criação de insetos, com a Evonik detendo patentes-chave de lisina microbiana. A expertise regulatória dos incumbentes e a capacidade de financiar ensaios de alimentação servem como barreiras que os pares menores mitigam por meio de parcerias com organizações de pesquisa contratada.

A competição futura se concentrará em plataformas de rastreabilidade, otimização da cadeia fria e desenvolvimento de ingredientes funcionais. As empresas que combinam métricas de sustentabilidade com benefícios tangíveis à saúde, como fosfolipídios derivados de krill para a saúde articular, ganharão poder de precificação. Por outro lado, os fornecedores vinculados exclusivamente a farinhas processadas de commodities podem ceder participação à medida que surtos de doenças e desafios de percepção do consumidor minam sua proposta de valor.

Líderes do Setor de Ingredientes para Alimentos de Animais de Estimação

Cargill Incorporated

Darling Ingredients

Tyson Foods

BASF SE

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A BioCraft Pet Nutrition obteve registro na UE para carne de camundongo cultivada em laboratório, marcando o primeiro uso comercial de ingredientes produzidos em laboratório em alimentos para gatos na Europa.

- Dezembro de 2024: A General Mills adquiriu a Whitebridge Pet Brands para aprimorar suas capacidades de abastecimento de ingredientes e expandir suas ofertas de produtos premium.

- Abril de 2024: A Wilbur-Ellis Nutrition, LLC, fornecedora de soluções de nutrição animal, firmou parceria com a Bond Pet Foods, Inc., empresa sediada em Boulder, Colorado, especializada na produção de proteínas animais à base de fermentação, para desenvolver ingredientes para aplicações em alimentos para animais de estimação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de ingredientes para alimentos de animais de estimação como o valor mundial de matérias-primas animais, vegetais e sintéticas, proteínas, gorduras, carboidratos, aditivos funcionais e palatantes, fornecidos aos fabricantes comerciais de alimentos para animais de estimação durante o ano base.

Excluímos alimentos acabados para animais de estimação, dietas veterinárias de varejo e aditivos de ração utilizados exclusivamente para pecuária.

Visão Geral da Segmentação

- Por Fonte de Ingrediente

- Derivados de animais

- Proteínas e gorduras de aves

- Farinhas de carne (bovina, suína)

- Ingredientes marinhos e de peixe

- Derivados lácteos e soro de leite

- Subprodutos e aparas

- Derivados de plantas

- Cereais e derivados de cereais

- Concentrados de leguminosas e legumes

- Oleaginosas e óleos vegetais

- Pós de frutas e vegetais

- Proteínas Novas

- Proteínas à base de insetos

- Proteínas cultivadas/à base de células

- Proteínas microbianas e de algas

- Aditivos Funcionais

- Prebióticos e probióticos

- Vitaminas e minerais

- Gorduras e óleos especiais

- Aromas e palatantes

- Derivados de animais

- Por Tipo de Animal de Estimação

- Cães

- Gatos

- Pássaros

- Peixes e Aquáticos

- Pequenos Mamíferos

- Répteis e Exóticos

- Por Aplicação

- Ração Seca

- Úmida/Enlatada

- Petiscos e Lanches

- Cru/Fresco e Liofilizado

- Dietas Veterinárias

- Suplementos e Complementos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram executivos de processamento de subprodutos, formuladores de proteínas vegetais, misturadores de pré-misturas e gerentes de compras na América do Norte, Europa e Ásia. Essas conversas validaram as taxas de inclusão, os prazos de entrega de contratos e o ritmo com que as proteínas novas entram nas receitas convencionais.

Pesquisa Documental

Começamos com fontes públicas como dados de remessas do USDA GATS, balanços de commodities do FAO STAT, códigos de materiais de ração do Eurostat, listas de ingredientes da AAFCO e rastreadores de custos do Pet Food Institute para dimensionar volumes e estabelecer corredores de preços típicos. Os relatórios anuais (10-K), apresentações para investidores e imprensa especializada das empresas forneceram divisões de receita e pistas de capacidade. Bibliotecas pagas como D&B Hoovers (dados financeiros de empresas) e Dow Jones Factiva (notícias de negócios) ajudaram a preencher lacunas de propriedade e precificação. As fontes aqui mencionadas são ilustrativas; numerosos conjuntos de dados abertos adicionais apoiaram verificações e esclarecimentos de dados.

Dimensionamento do Mercado e Previsão

Aplicamos uma construção de cima para baixo que começa com a produção global de alimentos para animais de estimação em toneladas, multiplica pela participação de custo dos ingredientes e ajusta para as combinações de formulação regionais. Os totais de fornecedores e amostras de preço médio de venda × volume atuam como verificações de baixo para cima. As principais variáveis incluem o crescimento da população de cães e gatos, índices de preços de farinhas de carne, taxas de substituição de amido, curvas de adoção de inovação em proteínas e movimentos cambiais. Uma regressão multivariada estende esses fatores até 2030, enquanto cenários delimitados acordados com especialistas preenchem dados fragmentados de baixo para cima.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em relação às estatísticas de comércio e à receita de segmento de empresas listadas. Revisores sênior aprovam, os relatórios são atualizados a cada doze meses e flashes intermediários seguem eventos materiais para que os clientes sempre recebam a visão mais recente.

Por que a Base de Referência de Ingredientes para Alimentos de Animais de Estimação da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque cada empresa seleciona diferentes cortes de ingredientes, referências de preços e cadências de atualização.

A divergência aumenta quando subprodutos agrícolas destinados a biocombustíveis são contabilizados, quando as margens dos distribuidores são incluídas ou quando o ano base muda. A Mordor alinha-se estritamente com os ingredientes que entram nas fábricas de alimentos para animais de estimação em 2025 e recalibra as taxas de câmbio trimestralmente, o que mantém nosso referencial estável e atualizado.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 50,5 B (2025) | ||

| USD 60,48 B (2023) | Consultoria Global A | Inclui suplementos para petiscos e base dois anos mais antiga |

| USD 34,2 B (2023) | Consultoria Global B | Conta apenas aditivos, omite proteínas principais |

| USD 66,8 B (2024) | Revista do Setor C | Mistura margens de distribuidores e dupla contagem parcial |

A comparação mostra que a seleção disciplinada de escopo, a atualização anual e a validação em múltiplas camadas da Mordor fornecem uma base de referência equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ingredientes para alimentos de animais de estimação?

O mercado está em USD 47,90 bilhões em 2026.

Com que velocidade se espera que o mercado de ingredientes para alimentos de animais de estimação cresça?

Projeta-se que se expanda a um CAGR de 6,30% de 2026 a 2031.

Qual segmento de ingredientes apresenta o maior potencial de crescimento?

As proteínas novas à base de insetos têm previsão de crescimento a um CAGR de 12,4% até 2031.

Por que as dietas frescas diretas ao consumidor estão influenciando a demanda por ingredientes?

As dietas frescas evitam a extrusão em alta temperatura, estimulando a demanda por carnes com padrão de qualidade humana, amidos processados a frio e pós funcionais.

Como os surtos de influenza aviária afetaram o abastecimento de ingredientes?

Os surtos reduziram a disponibilidade de subprodutos de aves, elevando os custos e incentivando os formuladores a adotar proteínas alternativas.

Página atualizada pela última vez em: