Tamanho e Participação do Mercado de Frutas e Vegetais Orgânicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 89.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 138.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frutas e Vegetais Orgânicos por Mordor Intelligence

O tamanho do mercado de frutas e vegetais orgânicos foi avaliado em USD 78,8 bilhões em 2025 e estima-se que cresça de USD 89,5 bilhões em 2026 para atingir USD 138,9 bilhões até 2031, a um CAGR de 9,20% durante o período de previsão (2026-2031). A forte conscientização sobre saúde, a expansão dos incentivos políticos e a maturação da logística de cadeia de frio estão ampliando a base de clientes além dos primeiros adotantes. Os varejistas estão destinando maior espaço nas prateleiras a produtos certificados, à medida que os achados de resíduos em itens convencionais aguçam a percepção de risco dos consumidores. Do lado da oferta, programas de transição subsidiados nos Estados Unidos e na União Europeia estão encurtando os períodos de retorno do investimento, incentivando produtores de médio porte a converter suas áreas de cultivo. As plataformas online estão traduzindo esse impulso em crescimento de volume de dois dígitos, à medida que a entrega no dia seguinte se torna confiável nas principais cidades. O capital privado também está fluindo para tecnologias de saúde do solo, trazendo eficiências de escala que ajudam a compensar as penalidades de rendimento. Em conjunto, essas forças mantêm o mercado de frutas e vegetais orgânicos em uma trajetória de expansão, mesmo com os ventos contrários macroeconômicos pressionando os gastos discricionários.

Principais Conclusões do Relatório

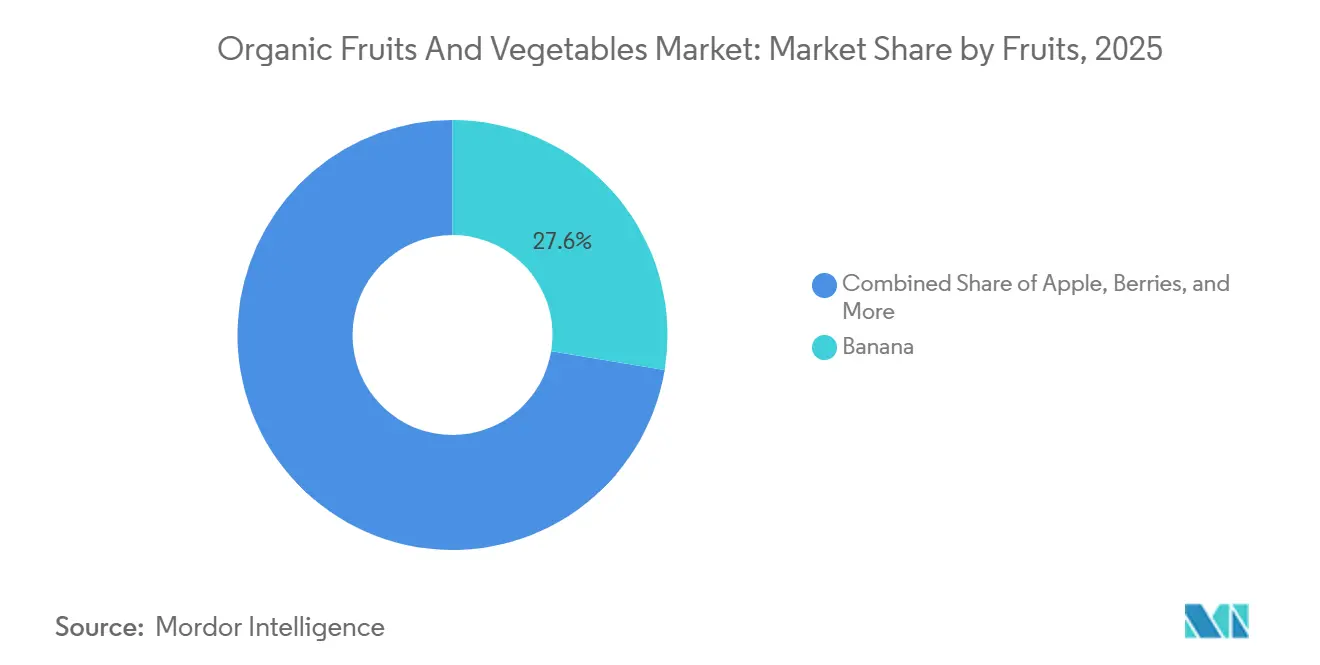

- Por tipo de fruta, as bananas foram o maior segmento, representando 27,6% da participação do mercado de frutas e vegetais orgânicos em 2025, enquanto as frutas vermelhas foram projetadas como o segmento de crescimento mais rápido, avançando a um CAGR de 11,6% até 2031.

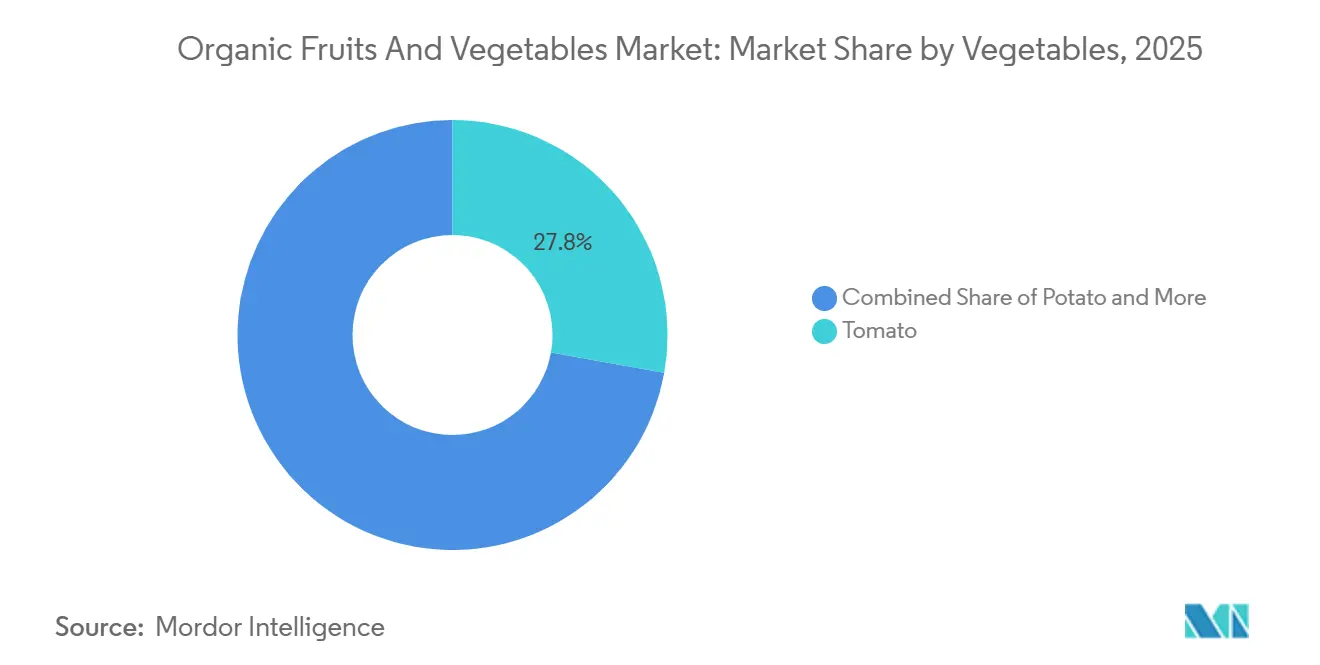

- Por tipo de vegetal, os tomates foram o maior segmento, representando 27,8% do tamanho do mercado de frutas e vegetais orgânicos em 2025, enquanto os vegetais de folha são previstos como o segmento de crescimento mais rápido, avançando a um CAGR de 10,9% até 2031.

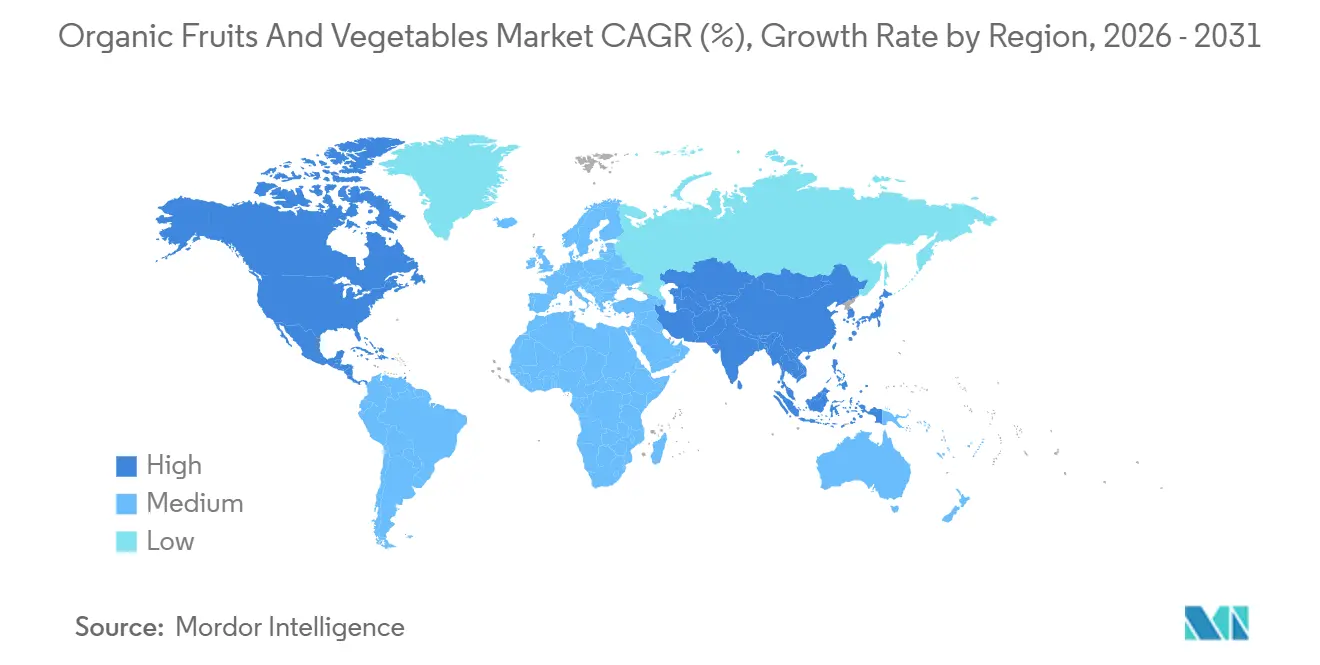

- Por geografia, a América do Norte foi a maior região, detendo 34,20% da participação do mercado de frutas e vegetais orgânicos em 2025, enquanto a Ásia-Pacífico está projetada para exibir o crescimento mais rápido, avançando a um CAGR de 10,0% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Frutas e Vegetais Orgânicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda do consumidor impulsionado pela saúde | +2.8% | Global, com maior intensidade na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Subsídios e incentivos governamentais para conversão | +2.1% | América do Norte e Europa como núcleo, expandindo-se para a Índia e China | Curto prazo (≤ 2 anos) |

| Prêmio de preço impulsionando a rentabilidade das fazendas | +1.5% | Global, mais forte na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Capital focado em Ambiental, Social e Governança (ESG) favorecendo o fornecimento resiliente ao clima | +1.3% | América do Norte, Europa e Austrália, com transbordamento para a América do Sul | Longo prazo (≥ 4 anos) |

| Alianças entre varejistas e fazendas verticais para rendimentos ao longo do ano | +0.9% | América do Norte e Europa, projetos-piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Certificação orgânica regenerativa desbloqueando acordos com o setor de alimentação fora do lar | +0.6% | América do Norte e Europa, adoção limitada na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda do Consumidor Impulsionado pela Saúde

O principal impulsionador estrutural do mercado global de frutas e vegetais orgânicos é a contínua mudança em direção ao consumo consciente em relação à saúde. Os consumidores percebem cada vez mais os produtos orgânicos como tendo menores resíduos de pesticidas, maior teor de nutrientes e contribuindo para uma melhor saúde a longo prazo. A crescente conscientização sobre doenças crônicas associadas a hábitos alimentares, como obesidade, diabetes e doenças cardiovasculares, levou os domicílios a priorizar alimentos com "rótulo limpo" e minimamente processados. Essa tendência impulsionou a demanda por alimentos que fortalecem o sistema imunológico, como frutas cítricas orgânicas, vegetais de folha verde e frutas vermelhas. Os varejistas na América do Norte e na Europa registraram crescimento de dois dígitos nas vendas de produtos frescos orgânicos; de acordo com o Departamento de Agricultura dos Estados Unidos, as vendas no varejo de frutas e vegetais frescos orgânicos atingiram USD 21,5 bilhões em 2021 e apresentaram crescimento consistente ao longo das últimas duas décadas. Mesmo após a pandemia, a demanda permanece estruturalmente elevada, pois a consciência sobre saúde tornou-se um comportamento habitual e não temporário.

Subsídios e Incentivos Governamentais para Conversão

O apoio das políticas governamentais é crucial para aumentar a área de cultivo orgânico. A transição da agricultura convencional para a orgânica normalmente envolve um período de conversão de 2 a 3 anos, durante o qual os rendimentos podem diminuir e os agricultores não conseguem garantir os prêmios de preço orgânicos. Para enfrentar esse desafio, muitos governos oferecem subsídios, assistência técnica e reembolso dos custos de certificação. Na União Europeia, a Política Agrícola Comum (PAC) inclui eco-regimes que fornecem incentivos financeiros para a adoção de práticas orgânicas e regenerativas. O Paramparagat Krishi Vikas Yojana (PKVY) da Índia promove o desenvolvimento de clusters orgânicos, enquanto a China aprimorou seus marcos de certificação orgânica para atender à crescente demanda doméstica e de exportação. Essas medidas políticas contribuem diretamente para aumentar a oferta de frutas e vegetais orgânicos, apoiando o crescimento estável a longo prazo.

Capital Focado em Ambiental, Social e Governança Favorecendo o Fornecimento Resiliente ao Clima

Os fluxos de investimento em Ambiental, Social e Governança (ESG) estão cada vez mais focados na agricultura sustentável. Investidores institucionais, fundos de impacto e bancos de desenvolvimento estão priorizando a agricultura orgânica devido ao seu uso reduzido de produtos químicos sintéticos, à promoção da saúde do solo e ao apoio à biodiversidade. A produção orgânica de frutas e vegetais está alinhada com estratégias de resiliência climática, incluindo sequestro de carbono, redução do escoamento de fertilizantes e práticas regenerativas de gestão do solo. À medida que as empresas alimentares enfrentam pressão crescente para descarbonizar suas cadeias de suprimentos, estão cada vez mais adquirindo produtos orgânicos e regenerativos para atingir metas de emissões de Escopo 3. Em 2024, os Eco-Regimes da Política Agrícola Comum da União Europeia forneceram incentivos financeiros aos produtores para converter e manter terras agrícolas orgânicas certificadas. Esta iniciativa, parte do objetivo do Pacto Ecológico Europeu de atingir 25% de terras agrícolas orgânicas até 2030, aloca EUR 612 milhões (USD 673 milhões) anualmente em apoio direto[2]Fonte: Comissão Europeia, Direção-Geral da Agricultura e do Desenvolvimento Rural, "Eco-regimes - Agricultura e desenvolvimento rural," agriculture.ec.europa.eu .

Prêmio de Preço Impulsionando a Rentabilidade das Fazendas

As frutas e vegetais orgânicos geralmente comandam prêmios de preço significativos em relação aos seus equivalentes convencionais nos canais de varejo. Esses prêmios ajudam a compensar os menores rendimentos e os maiores custos de mão de obra, aumentando a rentabilidade para os produtores em mercados estabelecidos. A estrutura de preços premium também incentiva novos agricultores a converter suas áreas para a produção orgânica. Em mercados desenvolvidos, como os Estados Unidos e a Europa Ocidental, os consumidores estão dispostos a pagar preços mais elevados devido aos benefícios percebidos para a saúde e o meio ambiente. Os varejistas apoiam esse posicionamento por meio de marcas diferenciadas e posicionamento estratégico nas prateleiras. Ao longo do tempo, os prêmios estáveis proporcionam visibilidade financeira de longo prazo para produtores e investidores. Por exemplo, embora os preços de frutas e vegetais orgânicos tenham aumentado a uma taxa semelhante à dos produtos convencionais ao longo do último ano, os itens individuais apresentaram variação considerável. Entre o final de janeiro de 2024 e janeiro de 2025, o aumento médio de preço para itens orgânicos foi de 2,4%, em comparação com 2,5% para itens convencionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior custo unitário de produção e lacunas de rendimento | -1.8% | Global, mais agudo em regiões com disponibilidade limitada de insumos orgânicos | Médio prazo (2-4 anos) |

| Complexidade da certificação e fadiga de auditoria | -1.2% | Global, particularmente oneroso para pequenos agricultores na Ásia-Pacífico e África | Curto prazo (≤ 2 anos) |

| Escassez de insumos biológicos nas cadeias de suprimentos orgânicos | -0.9% | Global, com escassez aguda na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Limites de pegada de carbono dos varejistas para produtos perecíveis de longa distância | -0.7% | Europa e América do Norte, afetando fornecedores na América do Sul e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade da Certificação e Fadiga de Auditoria

A certificação orgânica exige a adesão a rigorosos padrões de documentação, inspeção e rastreabilidade. Os pequenos agricultores na Ásia-Pacífico e na África frequentemente enfrentam desafios financeiros e administrativos para atender aos critérios internacionais de certificação, o que restringe a expansão da oferta global. Os requisitos distintos do Programa Orgânico Nacional dos Estados Unidos, do Regulamento 2018/848 da União Europeia e do Padrão Agrícola Japonês obrigam os exportadores a gerenciar processos de documentação sobrepostos. Embora os acordos de equivalência facilitem o comércio entre os Estados Unidos e a Europa, a ausência de acordos semelhantes com países como China, Índia e Brasil limita a flexibilidade do comércio transfronteiriço.

Limites de Pegada de Carbono dos Varejistas para Produtos Perecíveis de Longa Distância

A Tesco e o Carrefour agora restringem os produtos transportados por via aérea a menos de 5% do volume orgânico, empurrando os fornecedores africanos e sul-americanos para rotas marítimas mais lentas. Os tempos de trânsito se estendem para duas a três semanas, aumentando o risco de deterioração mesmo com embalagens de atmosfera modificada. Os produtores que não conseguem financiar melhorias na cadeia de frio enfrentam erosão do acesso ao mercado, particularmente em frutas vermelhas e aspargos, que têm janelas curtas pós-colheita. Embora a produção orgânica minimize os insumos químicos, os benefícios ambientais podem ser diminuídos pela logística de longa distância. Os varejistas podem preferir produtos convencionais de origem local a opções orgânicas importadas quando a intensidade de carbono é significativa, afetando o mercado de frutas e vegetais orgânicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Frutas: Frutas Vermelhas Capturam o Impulso de Alto Valor

As bananas foram o maior segmento, liderando com 27,6% da participação do mercado de frutas e vegetais orgânicos em 2025. As bananas continuam a dominar a receita geral de frutas, apoiadas por processos de certificação estabelecidos em regiões tropicais e pela demanda consistente dos consumidores por produtos básicos. As cadeias de suprimentos estáveis contribuem para a precificação estável das bananas, solidificando sua posição como um principal impulsionador de volume no mercado de frutas e vegetais orgânicos. As maçãs representam outro subsegmento significativo, utilizando armazenamento em atmosfera controlada para minimizar a deterioração e estender os períodos de venda. O consumo de frutas cítricas está aumentando, impulsionado pela demanda por suco de laranja orgânico na América do Norte e na Europa. A oferta é limitada devido à doença do greening dos citros, que impacta significativamente os pomares orgânicos que não podem usar pesticidas sintéticos.

As frutas vermelhas são o segmento de crescimento mais rápido, avançando a um CAGR de 11,6% até 2031. A mudança em direção às frutas vermelhas destaca um foco mais amplo do consumidor na densidade de nutrientes em vez do valor calórico. Essa tecnologia sustenta a demanda do setor de alimentação fora do lar ao preservar as antocianinas e estender a vida útil, apoiando a penetração constante nos cardápios institucionais. As uvas destacam como as práticas de agricultura regenerativa podem aumentar significativamente os preços na porteira da fazenda, vinculando as melhorias na saúde do solo às narrativas de marca. O kiwi, o maracujá e a pitaya permanecem produtos de nicho, mas se beneficiam do marketing de superalimentos, atraindo consumidores conscientes da saúde e contribuindo para a expansão do mercado de frutas e vegetais orgânicos em pontos de venda especializados.

Por Vegetais: Vegetais de Folha Lideram a Alta dos Kits de Salada

Os tomates foram o maior segmento, representando 27,8% do tamanho do mercado de frutas e vegetais orgânicos em 2025. Esse desempenho foi apoiado pela produção em estufa, que permite uma certificação orgânica mais eficiente em comparação com os sistemas de campo tradicionais. Por exemplo, a empresa continuou a expandir e enfatizar suas linhas de produtos orgânicos, com foco particular nos Tomates Hiiros Orgânicos e nos Tomates Cereja Ombré Orgânicos. Em 2024, a empresa recebeu reconhecimento por seus produtos orgânicos, incluindo os Pimentões Vermelhos Orgânicos, que venceram o Prêmio Escolha do Chef na 17ª Competição Anual de Estufas de Leamington. Essa conquista permitiu à empresa fornecer aos principais varejistas volumes orgânicos consistentes ao longo do ano, que os produtores de campo não conseguem fornecer.

Os vegetais de folha são o segmento de crescimento mais rápido, avançando a um CAGR de 10,9% até 2031, o mais rápido entre os segmentos de vegetais. Esse crescimento é impulsionado principalmente pela crescente popularidade dos kits de salada pré-cortada, que reduzem o tempo de preparo e minimizam o desperdício de alimentos, especialmente para domicílios unipessoais. As batatas também detiveram uma participação significativa em 2025, impulsionadas pela demanda por batatas fritas orgânicas de operadores do setor de alimentação fora do lar, como o Chipotle. Apesar dessa demanda, o crescimento no segmento de batatas permanece limitado devido à falta de diferenciação no ponto de venda.

Análise Geográfica

A América do Norte foi a maior região, detendo 34,20% da participação do mercado de frutas e vegetais orgânicos em 2025, apoiada por subsídios do Departamento de Agricultura dos Estados Unidos e iniciativas de varejistas para aumentar o espaço nas prateleiras para produtos orgânicos. Em 2025, os Estados Unidos representaram uma parcela significativa do mercado norte-americano, com Califórnia, Washington e Oregon representando uma parcela significativa da área orgânica doméstica. A produção nesses estados enfrenta desafios devido à escassez de água e à falta de mão de obra. No Canadá, o crescimento é impulsionado pela produção em estufa em Ontário e na Colúmbia Britânica, que obtém certificação orgânica com mais facilidade em comparação com os sistemas de campo. A Nature Fresh Farms desempenha um papel fundamental ao abastecer os principais varejistas em toda a América do Norte.

A Ásia-Pacífico exibe o crescimento mais rápido, avançando a um CAGR de 10,0% até 2031, marcando a taxa de crescimento mais rápida globalmente. Esse crescimento é impulsionado pelo aumento da renda e pela urbanização, que estão fomentando a adoção de produtos orgânicos em países como China, Índia e Japão. Em 2000, apenas 4.000 hectares das terras aráveis da China eram certificados como orgânicos. Em 2023, esse número havia aumentado para 2,9 milhões de hectares, de acordo com o Instituto de Pesquisa de Agricultura Orgânica (FiBL). Em 2025, o governo indiano está promovendo a agricultura orgânica por meio de duas iniciativas: o Paramparagat Krishi Vikas Yojana (PKVY), implementado em todos os estados, e a Missão de Desenvolvimento da Cadeia de Valor Orgânico para a Região Nordeste (MOVCDNER), focada nos estados do nordeste para produzir frutas e vegetais orgânicos.

A Europa está projetada para deter a maior participação regional em 2025, à medida que a saturação do mercado na Alemanha, França e Reino Unido impulsiona a concorrência em direção à priorização das margens em detrimento do volume. De acordo com a Federação Internacional dos Movimentos de Agricultura Orgânica, a área total de terras agrícolas sob produção orgânica, incluindo frutas e vegetais, na União Europeia aumentou para 18,1 milhões de hectares em 2024; em comparação com 2023, o número de produtores orgânicos cresceu 1%[3]Fonte: Helga Willer e Julia Lernoud, "O Mundo da Agricultura Orgânica 2025 Anuário Estatístico," ifoam.bio. O Reino Unido está experimentando crescimento pós-Brexit, com subsídios domésticos substituindo os programas da União Europeia e varejistas como a Tesco comprometendo-se a expandir os sortimentos de produtos orgânicos. Itália e Espanha estão se concentrando em azeite de oliva orgânico e vinho, que rendem prêmios mais elevados em comparação com os produtos frescos. Enquanto isso, a Áustria continua a ter a maior penetração orgânica do total de terras agrícolas, impulsionada pela forte demanda dos consumidores e pelos incentivos governamentais.

Panorama regulatório

O comércio e a rotulagem de frutas e vegetais orgânicos continuam a ser regidos por estruturas importantes como o USDA National Organic Program (7 CFR Part 205) nos Estados Unidos e o Regulamento (UE) 2018/848 na Europa, com a conformidade ancorada em práticas de produção certificadas, rastreabilidade e inspeção credenciada. Em fevereiro de 2026, o USDA AMS emitiu um aviso no Federal Register concluindo uma revisão de expiração (sunset review) de 2026 e renovações que afetam 56 substâncias na Lista Nacional de Substâncias Permitidas e Proibidas, com alterações entrando em vigor em 26 de julho de 2026. Em março de 2026, o USDA AMS também publicou uma proposta de regra para alterar a Lista Nacional, incluindo disposições como permitir dióxido de carbono na produção de culturas orgânicas e outras atualizações que influenciam a disponibilidade de insumos e os procedimentos operacionais para cadeias de suprimento certificadas.

Na União Europeia, os formuladores de políticas avançaram por um processo de revisão direcionado para simplificar e esclarecer as regras orgânicas sob o Regulamento (UE) 2018/848. Em maio de 2026, o Conselho da União Europeia acordou uma posição de negociação, e em julho de 2026 a Comissão de Agricultura do Parlamento Europeu adotou uma posição. Uma questão-chave de continuidade comercial é o reconhecimento de equivalência de países terceiros, atualmente previsto para expirar em 31 de dezembro de 2026 para vários parceiros, impulsionando trabalho legislativo para estender o reconhecimento e evitar disrupções para produtos orgânicos importados. Esse processo reforça como os exportadores devem gerenciar requisitos sobrepostos entre jurisdições, incluindo o NOP dos EUA, as regras da UE e o Padrão Agrícola Japonês, o que por sua vez afeta a documentação, o planejamento de auditorias e as escolhas de rotas para o mercado.

Análise da cadeia de valor

A cadeia de valor abrange fornecedores de sementes certificadas e insumos orgânicos (proteção biológica de culturas, compostos e auxiliares pós-colheita permitidos), produção agrícola (campo aberto, cultivo protegido e sistemas hidropônicos onde se aplicam vias de certificação), agregação e embalagem, armazenamento em cadeia fria e distribuição por meio de varejistas, food service e plataformas online. Como os produtos orgânicos frescos são altamente perecíveis e a certificação depende de segregação e rastreabilidade, as centrais de embalagem e os provedores logísticos desempenham um papel desproporcional na proteção da integridade da certificação por meio de linhas de manuseio dedicadas, documentação e controles de risco de resíduos, particularmente para categorias de alta perda, como frutas vermelhas e vegetais folhosos.

Dois gargalos continuam a moldar a economia: a complexidade da certificação (fadiga de auditoria e documentação de exportação sobreposta) e as restrições logísticas (controle de temperatura e gestão do tempo de trânsito). As políticas de pegada de carbono dos varejistas também reduzem as opções de transporte aéreo para perecíveis de longa distância. A cadeia de valor está migrando para conexões mais fortes entre agricultor e consumidor por meio de agregação organizada e parcerias de e-commerce. Por exemplo, em junho de 2026, a National Cooperative Organics Limited (NCOL) assinou um memorando de entendimento com a Amazon India para distribuir produtos Bharat Organics, usando logística pan-indiana para ampliar o acesso ao mercado para agricultores cooperativados. Esforços que ajudam pequenos produtores a migrar de esquemas informais para mercados formais, como o trabalho da KOAN e da Enviu em produção contratual estruturada no Quênia, destacam ainda mais o papel da assistência técnica e da agregação na melhoria da consistência, conformidade e desempenho de entrega.

Cenário Competitivo

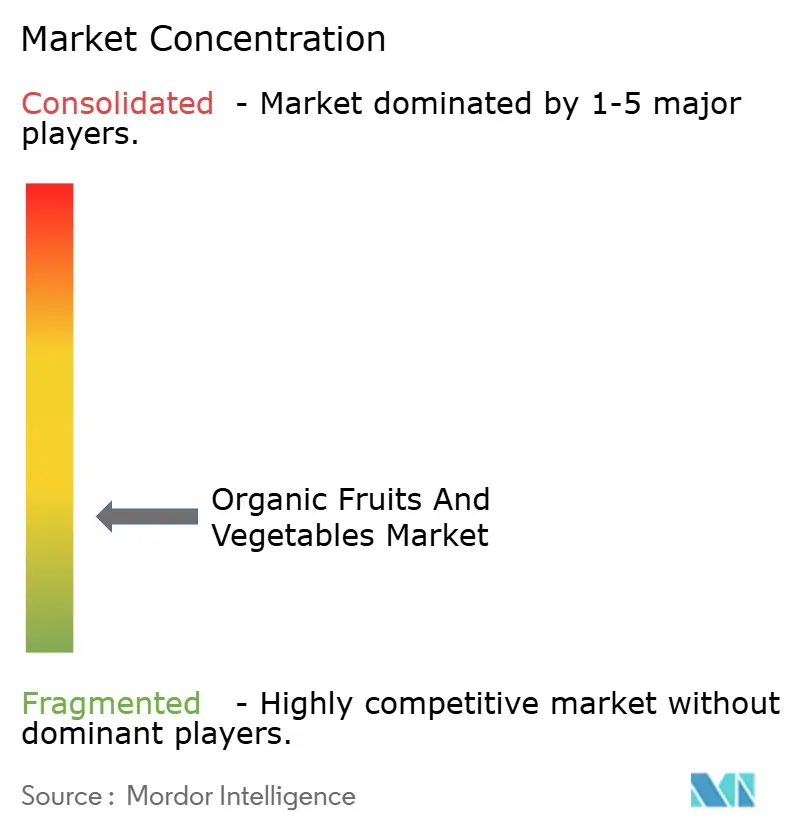

O mercado de frutas e vegetais orgânicos é fragmentado, com os principais participantes incluindo Dole plc, Fresh Del Monte Produce Inc., Driscoll's Inc., Greenyard e Calavo Growers Inc. A estrutura do mercado reflete baixas barreiras de entrada para produtores regionais e economias de escala limitadas devido à natureza perecível da cadeia de suprimentos. A Dole plc detém uma participação de mercado significativa, apoiada por suas operações verticalmente integradas de banana e abacaxi na América Latina e nas Filipinas. A Fresh Del Monte Produce Inc. mantém uma posição forte por meio de seu portfólio diversificado de produtos orgânicos, incluindo abacates, melões e abacaxis.

As estratégias competitivas estão cada vez mais focadas na integração vertical, com os principais participantes adquirindo fazendas a montante e instalações de processamento a jusante para aumentar as margens e garantir um fornecimento consistente. A adoção de tecnologias avançadas também é um diferencial fundamental. Por exemplo, empresas como a Nature Fresh Farms utilizam sistemas hidropônicos que obtêm certificação orgânica sem o período de transição padrão de três anos exigido para fazendas de campo tradicionais, permitindo uma escalabilidade mais rápida da oferta.

Oportunidades de crescimento estão surgindo em categorias pouco atendidas, como vegetais de raiz orgânicos e frutas tropicais, onde os desafios de certificação e a área limitada restringem a oferta. Participantes menores, como a Healthy Buddha na Índia, estão perturbando o mercado com modelos baseados principalmente no comércio eletrônico que contornam os intermediários do varejo, permitindo-lhes capturar margens mais elevadas. Além disso, a certificação orgânica regenerativa está criando um segmento premium, oferecendo prêmios de preço significativos em relação aos produtos orgânicos padrão.

Líderes do Setor de Frutas e Vegetais Orgânicos

Dole plc

Fresh Del Monte Produce Inc.

Driscoll's Inc.

Greenyard

Calavo Growers Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conversão de área agrícola impulsionada por políticas e a simplificação administrativa continuam sendo áreas centrais de oportunidade porque expandem a oferta certificada e melhoram a participação de pequenos produtores. A União Europeia continua a executar importantes mecanismos de apoio por meio dos eco-regimes da Política Agrícola Comum, alinhados com a meta do Pacto Ecológico Europeu de 25% de área agrícola orgânica até 2030, e o projeto OrganicTargets4EU (com conclusão em 2026) publicou um roteiro para expandir a produção e a demanda orgânica dentro dessa estrutura de política. Junto com os incentivos à conversão, as atualizações regulatórias em curso em 2026 (negociações da UE para revisar o Regulamento (UE) 2018/848 e atualizações da Lista Nacional dos EUA) criam um espaço claro para provedores de soluções em ferramentas de auditoria, rastreabilidade digital e manuseio pós-colheita e de cadeia fria em conformidade, que podem reduzir a deterioração e diminuir o atrito de certificação nos corredores de exportação.

O investimento em processamento de valor agregado e em fornecimento de ambiente controlado durante todo o ano também oferece uma forma de melhorar as margens e reduzir o desperdício decorrente da perecibilidade. Em julho de 2026, a Edible Garden AG Incorporated avançou com planos para um centro de fabricação de 400.000 pés quadrados em Webster City, Iowa, voltado para o processamento de bebidas nutricionais orgânicas, à base de plantas e de longa vida de prateleira, refletindo o interesse contínuo em capacidade a jusante capaz de absorver insumos orgânicos e estabilizar retornos além dos canais exclusivamente de produtos frescos. Iniciativas de varejistas que ampliam o acesso e programas de e-commerce que formalizam a agregação, incluindo parcerias de compras e distribuição focadas na Índia, apoiam oportunidades em classificação padronizada, fornecimento de múltiplas origens e formatos de embalagem que preservam a vida útil enquanto atendem às expectativas de carbono e resíduos dos varejistas.

Desenvolvimentos recentes do setor

- Abril de 2026: A Driscoll's anunciou mudanças organizacionais, incluindo a nomeação de Wyard Stomp como Chief Operating Officer e a expansão das responsabilidades de Shaily Sanghvi para liderar a estratégia global. A medida apoia o esforço da Driscoll's de escalar seu modelo focado em sabor entre mercados, ligado ao desenvolvimento de variedades, qualidade consistente e execução da cadeia de suprimentos para frutas vermelhas.

- Março de 2026: A Fresh Del Monte Produce concluiu a aquisição do negócio Prepared and Packaged da Del Monte Foods Corporation II Inc. por 285 milhões de USD. O acordo expande a presença da Fresh Del Monte em ofertas de valor agregado e embaladas, fortalecendo capacidades a jusante que podem complementar programas de produtos frescos e orgânicos por meio de melhor merchandising, formatos de conveniência e utilização de matéria-prima.

- Maio de 2024: A Almaverde Bio apresentou a variedade de morango Elodi, cultivada exclusivamente na Romagna, desenvolvida por meio de colaboração de pesquisa entre o Newplant Group e o CREA em Forli. O lançamento reforça a inovação varietal contínua em frutas vermelhas orgânicas, um segmento em que a vida útil, o sabor e a consistência de fornecimento influenciam a aceitação do varejista e o poder de precificação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange o valor de frutas e vegetais produzidos organicamente vendidos por meio de canais comerciais em todo o mundo, onde orgânico se refere a produtos cultivados sob padrões orgânicos reconhecidos. Nosso dimensionamento se concentra no valor de mercado negociado em USD nas principais regiões produtoras e consumidoras.

Exclusões de escopo: os valores não contabilizam vendas de produtos convencionais, e o consumo informal cultivado em casa não é tratado como um fluxo de receita comercializado.

Visão geral da segmentação

- Por Frutas

- Banana

- Maçã

- Frutas Vermelhas

- Uvas

- Kiwi

- Outras Frutas (Maracujá, Pitaya, etc.)

- Por Vegetais

- Vegetais de Folha

- Tomate

- Batata

- Outros Vegetais (Aspargos, Milho Doce, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Áustria

- Espanha

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual do modelo, especialmente sobre área orgânica cultivada, volumes de produção e fluxos comerciais de frutas e vegetais. Contamos com fontes públicas como FAOSTAT, o USDA Economic Research Service, Eurostat e ministérios nacionais de agricultura para entender tendências de oferta, sazonalidade e padrões de rendimento que alteram o mercado ano a ano.

Também revisamos informações de órgãos focados em orgânicos e varejo, como a IFOAM Organics International e autoridades nacionais de certificação orgânica, além de relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável sobre precificação, expansão do varejo e restrições de fornecimento. Para verificar cruzadamente a presença de empresas e os portfólios de produtos, referenciamos assinaturas pagas que fornecem dados financeiros e inteligência empresarial, além de bancos de dados de patentes para acompanhar atividades relacionadas a insumos orgânicos e manuseio pós-colheita. Esta lista é ilustrativa, e outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar a resistência das escalas de preços, das faixas de prêmio orgânico e de como as restrições de certificação e disponibilidade afetam os volumes entre regiões. Conversamos com produtores, distribuidores, varejistas, certificadores e gerentes de categoria para ajustar as premissas baseadas em pesquisa documental aos padrões reais de compra e venda, e então validamos a abordagem novamente entre APAC, EMEA e as Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 17% | APAC: 51% |

| Nível médio: 44% | Líderes funcionais/de unidade: 31% | EMEA: 30% |

| Participantes menores: 20% | Gerentes: 52% | Américas: 19% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual dados de produção, indicadores de cultivo orgânico e dados comerciais são usados para reconstruir o conjunto endereçável de produtos orgânicos por região, depois convertidos em valor usando faixas de preço específicas por região. Como o orgânico é precificado de forma diferente dos produtos convencionais, o modelo aplica faixas de prêmio orgânico e ajusta para o mix de canais, já que o varejo moderno e os pontos de venda especializados geralmente têm margens diferentes.

Para manter os totais realistas, corroboramos os resultados com aproximações seletivas bottom-up, incluindo verificações amostrais de receita de fornecedores e varejistas, verificações de canal para pontos de preço típicos e conversões de volume para valor para culturas-chave onde existem séries de produção confiáveis. Quando os sinais diretos são fracos para um país menor, tratamos as lacunas por meio de proxy, usando precificação de mercados próximos, tendências de participação de área orgânica e dependência de importação, e então revisamos esses ajustes por meio de feedback de entrevistas.

Para a previsão, a análise de cenários é a principal técnica, de modo que as mudanças na demanda possam ser refletidas em diferentes ambientes de adoção e preços, com as trajetórias ancoradas em opiniões de especialistas coletadas em entrevistas. Os principais insumos prospectivos incluem taxas de expansão de área agrícola orgânica, adoção de certificação e custos de conformidade, espaço nas prateleiras do varejo e penetração online para produtos frescos, restrições de frete e cadeia fria que afetam os preços entregues, e o spread entre preços orgânicos e convencionais que impulsiona a troca do consumidor.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas passagens, nas quais os resultados do modelo são comparados com sinais independentes, como tendências de área orgânica, movimentos de importação-exportação para categorias de produtos e o momentum de vendas orgânicas reportado por varejistas e grupos de produtores. Grandes variações desencadeiam uma verificação mais profunda dos fatores subjacentes, incluindo premissas de preços, momento cambial e se um choque de oferta ou mudança de rendimento causada pelo clima foi contabilizada em duplicidade.

Antes da aprovação final, o trabalho é revisado por outro analista, de modo que os cálculos e a lógica sejam verificados passo a passo, seguido de um novo contato com entrevistados selecionados quando uma premissa sensível muda. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças nas regras de certificação ou forte inflação de preços em produtos. Imediatamente antes da entrega, uma passagem final é executada para que os clientes recebam a visão mais atualizada.

Tamanho do mercado global de frutas e vegetais orgânicos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para frutas e vegetais orgânicos podem diferir mesmo quando o nome do tópico parece o mesmo, porque cada editora faz escolhas diferentes sobre o que conta como orgânico, quais formas são incluídas e qual ano é tratado como ponto de partida. As diferenças também aparecem quando algumas estimativas se apoiam mais em premissas prospectivas do que em sinais observados de produção e preços.

Os principais fatores de divergência geralmente vêm da lógica de escopo e conversão, incluindo se formatos congelados e processados são contabilizados, como o prêmio de preço orgânico é aplicado entre regiões e como a conversão cambial é cronometrada em períodos voláteis. A cadência de atualização também importa, já que a precificação de produtos orgânicos pode se mover rapidamente com disrupções climáticas, taxas de frete e promoções de varejistas, o que então afeta o dimensionamento de valor se o modelo não for atualizado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 78,8 bilhões de USD (2025) | |

| Consultoria Global A | 68,36 bilhões de USD (2025) | Usa uma construção de precificação mais restrita que parece aplicar premissas de prêmio orgânico mais conservadoras entre canais de varejo, o que pode reduzir o valor mesmo que os volumes sejam semelhantes. |

| Editora do Setor B | 86,18 bilhões de USD (2024) | Ancora o ano-base mais cedo e inclui explicitamente formas frescas e congeladas, e o valor pode variar dependendo de como as participações de congelados e os preços médios são tratados em anos de alta inflação. |

A tabela de referência mostra uma dispersão que vem principalmente da escolha do ano e de quais formas de produto são contabilizadas, e no modelo da Mordor Intelligence o total de 2025 está vinculado a uma definição apenas de produtos, com valor construído a partir de faixas de preço orgânico em nível regional e verificações de mix de canais, em vez de assumir um único prêmio global. Na prática, isso torna a estimativa mais fácil de conciliar com sinais observáveis de oferta e preços, e pode ser repetida quando novos insumos de cultivo, comércio e precificação forem divulgados.

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por frutas e vegetais orgânicos até 2031?

O tamanho do mercado de frutas e vegetais orgânicos foi avaliado em USD 78,8 bilhões em 2025 e estima-se que cresça de USD 89,5 bilhões em 2026 para atingir USD 138,9 bilhões até 2031, a um CAGR de 9,20% durante o período de previsão (2026-2031).

Qual grupo de frutas está crescendo mais rapidamente em formatos orgânicos certificados?

As frutas vermelhas são as líderes, avançando a um CAGR de 11,6% até 2031, à medida que a tecnologia de congelamento individual rápido (IQF) impulsiona a demanda do setor de alimentação fora do lar e do varejo ao longo do ano.

Qual região oferece o maior potencial de crescimento para os fornecedores?

A Ásia-Pacífico lidera com um CAGR projetado de 10,0% até 2031, impulsionado pelo programa Alimentos Verdes da China e pelos programas de cluster da Índia que ampliam o acesso dos consumidores.

Quão concentrada é a concorrência entre as principais marcas?

As cinco principais empresas detêm uma participação significativa da receita global, refletindo um campo fragmentado onde especialistas regionais ainda podem obter espaço nas prateleiras e negociar diretamente com os varejistas.

Página atualizada pela última vez em: