Tamanho e Participação do Mercado de Farinha de Peixe e Óleo de Peixe

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

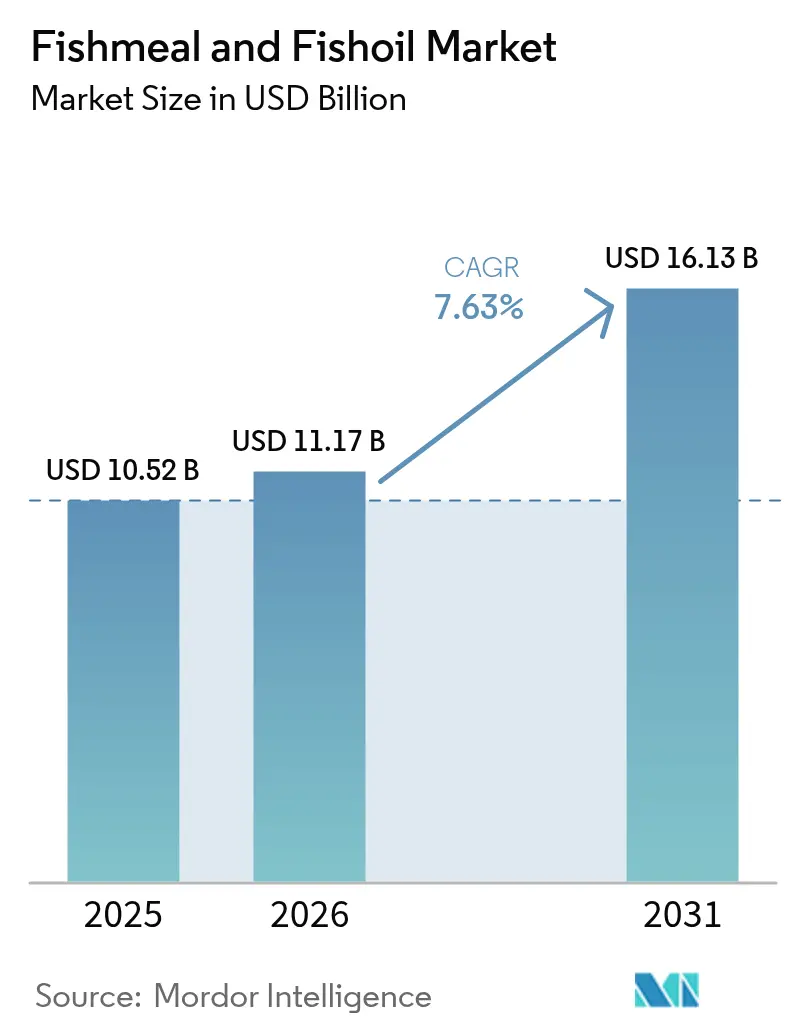

| Tamanho do Mercado (2026) | 11.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.63% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farinha de Peixe e Óleo de Peixe por Mordor Intelligence

O tamanho do mercado de farinha de peixe e óleo de peixe está projetado para expandir de USD 10,52 bilhões em 2025 e USD 11,17 bilhões em 2026 para USD 16,13 bilhões até 2031, registrando um CAGR de 7,63% entre 2026 e 2031. A Ásia-Pacífico manteve a liderança, impulsionada pela intensificação do cultivo de camarão e tilápia na China e pela expansão de gaiolas marinhas no Vietnã, ambas alinhadas ao seu Plano de Economia Azul 2030. A oferta restrita decorrente de cortes de cotas relacionados ao El Niño no Peru, aliada a gargalos de frete nos canais do Panamá e de Suez e a prêmios à vista inflacionados, reforçou a mudança estratégica em direção a lotes certificados e rastreáveis que garantem vantagens de preço na Europa e na América do Norte. Os formuladores de rações estão utilizando plataformas de inteligência artificial para ajustar as taxas de inclusão em incrementos de 0,1%, contendo custos enquanto preservam o desempenho de crescimento. Incentivos governamentais para a transformação de resíduos em proteína na Noruega, no Canadá e na Islândia estão redirecionando subprodutos do salmão para farinha e óleo, aliviando a pressão sobre os estoques selvagens e estabilizando o fornecimento a longo prazo.

Principais Conclusões do Relatório

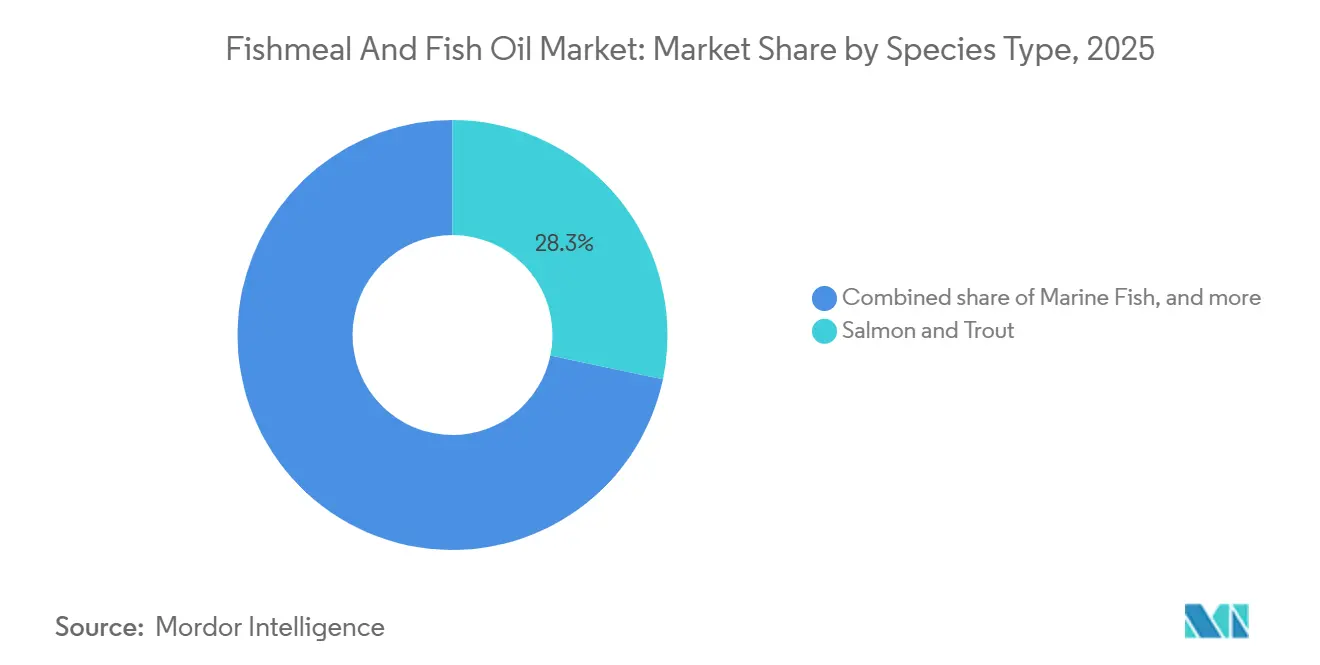

- Por espécie, salmão e truta lideraram com 28,3% da participação do mercado de farinha de peixe e óleo de peixe em 2025, enquanto as formulações para crustáceos estão projetadas para registrar um CAGR de 8,5% até 2031.

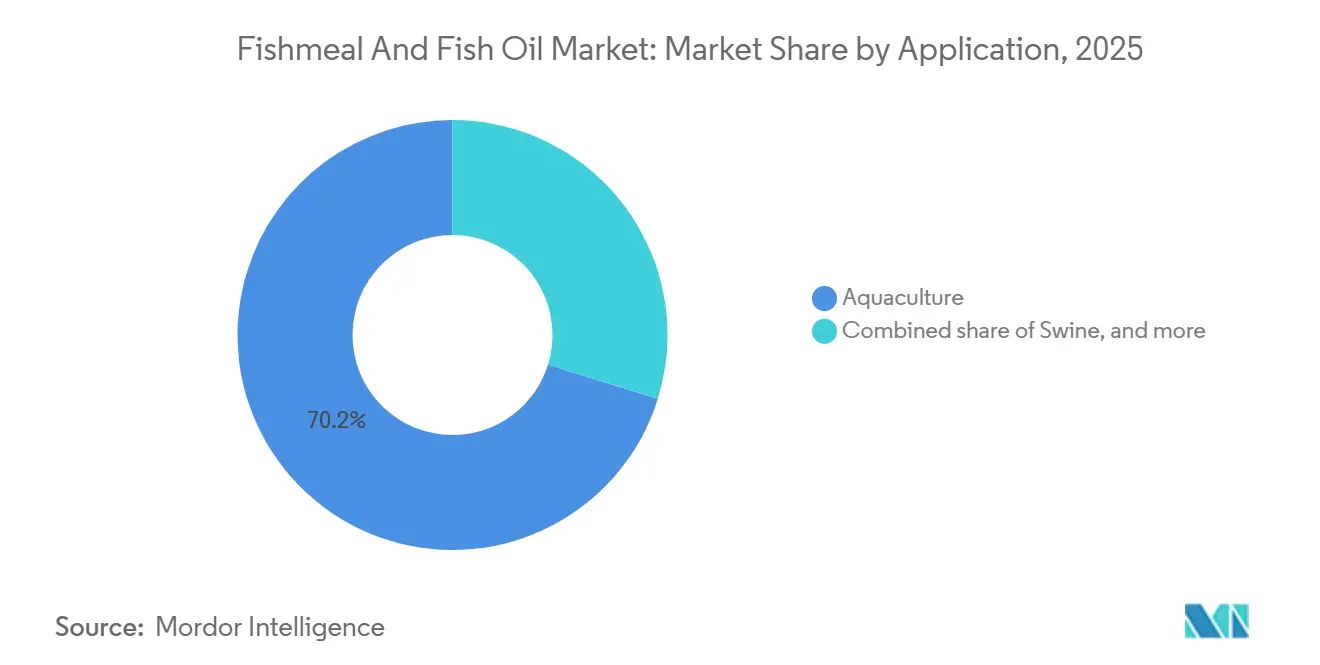

- Por aplicação, a aquicultura respondeu por 70,2% do tamanho do mercado de farinha de peixe e óleo de peixe em 2025, enquanto a alimentação de animais de estimação avança a um CAGR de 7,4% até 2031.

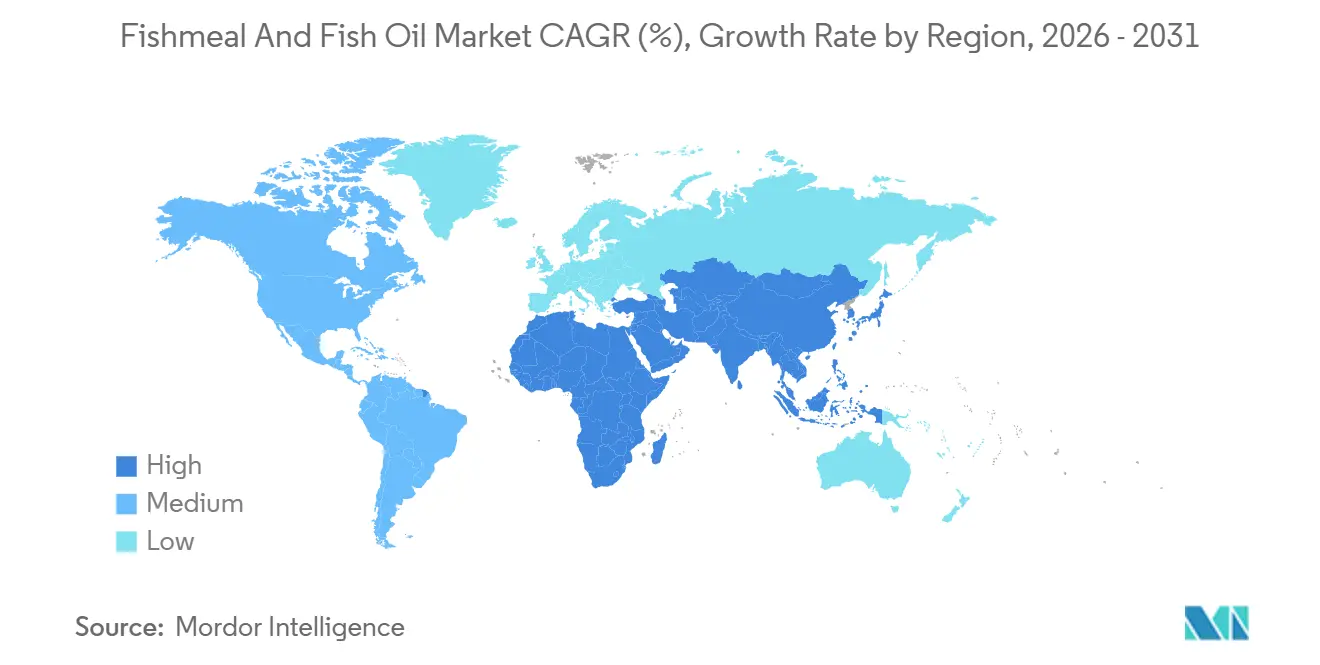

- Por geografia, a Ásia-Pacífico respondeu por 45,2% da receita em 2025, e o Oriente Médio está previsto para expandir a um CAGR de 7,9% entre 2026 e 2031.

- Pelagia AS (Austevoll Seafood ASA / Kverva AS), Tecnológica de Alimentos S.A. (Grupo Brescia), Omega Protein Corporation (Cooke Inc.), TripleNine Group A/S e FF Skagen A/S detinham coletivamente uma participação significativa no mercado de farinha de peixe e óleo de peixe em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Farinha de Peixe e Óleo de Peixe

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da produção aquícola na Ásia-Pacífico | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e América do Sul | Médio prazo (2 a 4 anos) |

| Premiumização das rações para salmonídeos e camarão | +1.0% | Noruega, Chile, Escócia, Equador e Vietnã | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para transformação de resíduos em proteína | +0.8% | América do Norte e Europa, com emergência na América do Sul | Longo prazo (≥ 4 anos) |

| Prêmios de compensação de carbono para lotes certificados sustentáveis | +0.8% | América do Norte e União Europeia, com adoção inicial na Oceania | Médio prazo (2 a 4 anos) |

| Rápida adoção de concentrados de alta proteína derivados de subprodutos | +0.6% | Global, liderado pela Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Formulação de precisão orientada por Inteligência Artificial para otimizar a inclusão de farinha de peixe | +0.5% | Global, concentrado em fábricas de ração tecnologicamente avançadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Produção Aquícola na Ásia-Pacífico

A China manteve sua posição como maior produtora de frutos do mar do mundo em 2024, com produção estimada em 74,1 milhões de toneladas métricas, alta de 4% em relação a 2023. Esse crescimento foi impulsionado principalmente pela aquicultura, que aumentou 4,5% em relação ao ano anterior, atingindo 58,1 milhões de toneladas métricas[1]Fonte: Departamento Agrícola Estrangeiro do USDA, "China: Relatório de Produtos Pesqueiros da China 2025," fas.usda.gov. De acordo com a Alfândega do Vietnã, o volume total de exportações de camarão do país em 2025 somou USD 4,6 bilhões, representando um aumento de 19% em relação a 2024 e marcando o nível mais alto já registrado, acelerando a aquisição de dietas ricas em proteínas para juvenis de tilápia e algas marinhas[2]Fonte: Associação Vietnamita de Exportadores e Produtores de Frutos do Mar, "As exportações de camarão do Vietnã atingem um recorde de USD 4,6 bilhões em 2025," vasep.com.vn. Peixes e camarões juvenis apresentam tolerância limitada a proteínas vegetais, de modo que os perfis de aminoácidos marinhos permanecem indispensáveis para o crescimento ideal. O litoral da Índia está testando sistemas de recirculação para pampo e cobia que requerem inclusão de farinha de peixe, agravando a escassez regional. O aumento do consumo per capita de frutos do mar no Sudeste Asiático, projetado para crescer até 2028, reforça o crescimento estrutural do mercado de farinha de peixe e óleo de peixe.

Premiumização das Rações para Salmonídeos e Camarão

Os produtores noruegueses estão reformulando as dietas para incluir EPA (ácido eicosapentaenoico) e DHA (ácido docosahexaenoico) combinados, aumentando a participação da farinha de peixe nas rações de acabamento. Os exportadores equatorianos que visam prêmios de preço no varejo dos Estados Unidos estão utilizando óleos ricos em astaxantina derivados de anchoveta e krill, impulsionando a demanda por especialidades. Essa tendência destaca a crescente importância de aditivos de alto valor nas formulações de rações para aquicultura. Os produtores de salmão chilenos estão encurtando os ciclos de crescimento ao aumentar a densidade de proteína marinha, alcançando taxas de conversão alimentar abaixo de 1,1. A Escócia impõe limites rigorosos de descarga de fósforo, estimulando a adoção de farinha hidrolisada enzimaticamente que mantém o desempenho enquanto reduz o efluente. Essas dinâmicas dividem o mercado de farinha de peixe e óleo de peixe em categorias de commodities para carpa e tilápia versus concentrados de alta especificação que capturam margens superiores.

Prêmios de Compensação de Carbono para Lotes Certificados Sustentáveis

Os embarques certificados pela MarinTrust comandaram um prêmio nos mercados à vista europeus, à medida que empresas multinacionais de rações incorporaram requisitos de rastreabilidade em seus contratos. A farinha de anchoveta peruana certificada pelo Marine Stewardship Council está sendo utilizada para categorias padrão, impulsionada pelas exigências dos varejistas sobre os produtores de salmão para fornecer insumos de baixo carbono documentados. A produção global de farinha de peixe origina-se principalmente de pescarias avaliadas, à medida que os marcos de aquisição da Cargill, Incorporated e da Nutreco N.V. enfatizam práticas de abastecimento sustentável. Plataformas de blockchain testadas no Chile permitem que os compradores verifiquem dados em nível de embarcação e acessem financiamento verde que reduz os custos de capital de giro. As credenciais, portanto, funcionam como barreiras não tarifárias, redefinindo o posicionamento competitivo no mercado de farinha de peixe e óleo de peixe.

Rápida Adoção de Concentrados de Alta Proteína Derivados de Subprodutos

As plantas europeias que utilizam hidrólise enzimática agora alcançam níveis de proteína mais elevados do que a farinha convencional, permitindo que os formuladores reduzam as taxas de inclusão sem comprometer a densidade de aminoácidos. O TripleNine Group expandiu a produção em 18 mil toneladas métricas em 2025 para atender às necessidades dos sistemas de aquicultura de recirculação escoceses e noruegueses. Os hidrolisados de subprodutos de salmão, quando incluídos em rações iniciais para camarão, reduziram a mortalidade precoce. A ênfase na nutrição funcional elevou os concentrados à categoria premium, garantindo estabilidade de preços apesar da substituição de volumes por proteínas de insetos ou de célula única. Em 2024, orientações federais claras nos Estados Unidos eliminaram a incerteza regulatória, acelerando o ritmo de comercialização.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade das capturas de anchoveta peruana induzida pelo El Niño | -1.2% | Global, aguda na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Avanço de proteínas de insetos e de célula única nas receitas de rações para aquicultura | -0.9% | Global, liderado pela Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Gargalos geopolíticos de frete nos canais do Panamá e de Suez | -0.7% | Rotas comerciais da Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos custos de seguro para cargas refrigeradas devido a riscos biológicos | -0.5% | Rotas comerciais Norte-Sul em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Capturas de Anchoveta Peruana Induzida pelo El Niño

Os eventos do El Niño-Oscilação Sul (ENOS) são o principal fator que contribui para as flutuações nas capturas de anchoveta peruana (Engraulis ringens), levando a mudanças significativas e frequentemente abruptas na biomassa populacional e nos rendimentos pesqueiros. Em 2023, as capturas industriais de anchoveta no Peru totalizaram 1,9 milhão de toneladas métricas, o nível mais baixo registrado desde 1999. O declínio nas capturas e as más condições da anchoveta naquele ano levaram o valor das exportações de farinha e óleo de peixe do Peru a cair para USD 1,1 bilhão, o menor em duas décadas, impactando negativamente o recrutamento de juvenis[3]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Impactos do El Niño e políticas para o setor pesqueiro," fao.org. Os compradores chineses se redirecionaram para Marrocos com prêmios, comprimindo a rentabilidade das fábricas de ração. A Corrente de Humboldt fornece aproximadamente um terço da tonelagem global de farinha de peixe, de modo que cada choque de cota repercute nos preços globais. Os modelos da Administração Nacional Oceânica e Atmosférica preveem eventos de El Niño moderados ou fortes mais frequentes até 2035, consolidando a volatilidade nas perspectivas. Reservas estratégicas e pipelines de proteínas alternativas estão se tornando hedges necessários no mercado de farinha de peixe e óleo de peixe.

Avanço de Proteínas de Insetos e de Célula Única nas Receitas de Rações para Aquicultura

Os desenvolvimentos regulatórios da União Europeia em 2024, incluindo esclarecimentos sobre o uso de insetos vivos e a autorização contínua de espécies de insetos, impulsionaram um crescimento substancial em projetos de grande escala com a Mosca Soldado Negra (MSN). A Ynsect captou EUR 160 milhões (USD 175 milhões) em 2023 para uma planta de 200 mil toneladas métricas voltada para clientes de rações para aquicultura do Mediterrâneo. Proteínas de célula única fermentadas a partir de metano receberam autorização para inclusão em dietas de salmão na Noruega e no Canadá. Os ensaios do Instituto Norueguês de Pesquisa Marinha mostraram paridade de crescimento no salmão do Atlântico, mas diluição de ômega-3 no filé de 12% a 15% em 2023, limitando a penetração nas categorias premium. A economia de custos em tilápia e carpa permanece atraente, corroendo a participação da farinha de peixe em espécies de baixa margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Espécie: Salmão e Truta Detêm a Maior Participação

Salmão e truta foram o maior segmento de espécies e responderam por 28,3% da participação do mercado de farinha de peixe e óleo de peixe em 2025, refletindo sua dependência de ingredientes marinhos de alta especificação que garantem cor premium do filé e densidade de ômega-3 exigida pelos varejistas na Europa e na América do Norte. A contínua diferenciação de produtos eleva os requisitos de proteína funcional apesar dos avanços na formulação. As fazendas norueguesas, chilenas e escocesas consumiram coletivamente mais de 1,3 milhão de toneladas métricas de farinha de peixe em 2025, sustentando a liderança de preços para categorias de baixo teor de cinzas e hidrolisadas enzimaticamente. As taxas de conversão alimentar abaixo de 1,1 reforçam o argumento econômico para manter os insumos marinhos mesmo com o avanço das proteínas de insetos nas fases de teste. Os reguladores que endurecem os limites de descarga estimulam a adoção de concentrados que reduzem os resíduos enquanto preservam as métricas de crescimento, um nicho onde os processadores verticalmente integrados desfrutam de margens mais elevadas.

Os crustáceos estão projetados para ser o segmento de crescimento mais rápido, expandindo a um CAGR de 8,5% entre 2026 e 2031. O aumento do consumo de camarão na Ásia e a premiumização no varejo dos Estados Unidos estão elevando as taxas de inclusão, ampliando assim o tamanho do mercado de farinha de peixe e óleo de peixe para dietas de crustáceos. Os exportadores de camarão equatorianos utilizam óleo de peixe rico em astaxantina para diferenciar a cor, sustentando prêmios de preço em relação ao camarão de origem indiana. Os produtores do Sudeste Asiático que adotam tanques superintensivos aumentam a frequência de alimentação, ampliando os ganhos de volume. As pressões de certificação são paralelas às observadas nos salmonídeos, incorporando a rastreabilidade como requisito de acesso ao mercado e reforçando a demanda por proteínas marinhas de origem sustentável.

Por Aplicação: Aquicultura Lidera, Alimentação de Animais de Estimação Cresce Mais Rapidamente

A aquicultura foi o maior segmento de aplicação, respondendo por 70,2% do tamanho do mercado de farinha de peixe e óleo de peixe em 2025, impulsionada pela produção global de frutos do mar cultivados que superou os volumes de captura selvagem. As espécies carnívoras apresentam capacidade enzimática limitada para proteínas vegetais, de modo que a farinha de peixe permanece uma necessidade metabólica. A clareza regulatória sobre farinhas tratadas enzimaticamente nos Estados Unidos e na União Europeia estimula investimentos em concentrados que reduzem a inclusão sem comprometer a conversão. As metas de produção da Ásia-Pacífico e as políticas de diversificação do Oriente Médio ancoram um crescimento de base consistente, mesmo com as proteínas de insetos e de célula única corroendo participação em carpas e tilápias.

A alimentação de animais de estimação é a aplicação de crescimento mais rápido, com previsão de crescer a um CAGR de 7,4% até 2031, impulsionada pelas tendências de humanização dos animais de estimação na América do Norte e na Europa. As formulações premium destacam os benefícios do ômega-3 marinho para a saúde articular e cognitiva, sustentando preços de varejo acima das rações convencionais. Os fornecedores que visam esse canal enfatizam o controle de odor e a estabilidade oxidativa, permitindo o aproveitamento transversal de investimentos em refinarias de óleo de peixe de alta qualidade. O aumento da penetração do comércio eletrônico está acelerando a conscientização dos consumidores, ampliando o mercado endereçável para a nutrição de animais de estimação enriquecida com ingredientes marinhos.

Análise Geográfica

A Ásia-Pacífico respondeu por 45,2% do mercado de farinha de peixe e óleo de peixe em 2025, impulsionada pela produção significativa da China e pela expansão da criação de camarão orientada à exportação no Vietnã. Os sistemas de recirculação proliferam no Japão e na Índia, elevando a intensidade de farinha de peixe por quilograma à medida que os produtores priorizam a qualidade da água. Os subsídios fornecidos pelo governo sul-coreano e as iniciativas de importação de rações em Taiwan continuam a apoiar o crescimento. Os suprimentos certificados do Peru e da Noruega são cada vez mais preferidos à medida que os varejistas priorizam a rastreabilidade, impulsionando a demanda por categorias premium na Ásia-Pacífico.

O Oriente Médio está projetado para registrar um CAGR de 7,9% até 2031, ancorado pelo plano Visão 2030 da Arábia Saudita, que destina recursos a projetos de gaiolas marinhas ao longo do Mar Vermelho. Os Emirados Árabes Unidos subsidiam as importações de farinha de peixe, reduzindo os custos de desembarque e impulsionando a expansão das fazendas em Abu Dhabi e Fujairah. Os produtores turcos de robalo e dourada atualizam as dietas para atender aos padrões do mercado da União Europeia, enquanto o Egito impulsiona sistemas de recirculação baseados no deserto para acessar os mercados premium do Golfo. As prioridades regionais de segurança proteica amortecem a demanda contra as oscilações de preços globais, criando uma base de clientes relativamente inelástica para fornecedores certificados.

A América do Sul continua sendo um fornecedor-chave, com o Peru exportando apesar das restrições de cotas, enquanto o Chile se concentra no consumo doméstico para o crescimento do salmão. A Noruega utilizou subprodutos de salmão por meio da reciclagem, redirecionando materiais que de outra forma teriam sido enviados a aterros sanitários. A estratégia Da Fazenda à Mesa da União Europeia exige rastreabilidade total até 2027, canalizando o comércio para fornecedores certificados peruanos, islandeses e dinamarqueses. Na América do Norte, o consumo está concentrado principalmente em fazendas de salmão localizadas na Colúmbia Britânica e no Maine. Esta região se beneficia do processo de aprovação simplificado da Administração de Alimentos e Medicamentos dos Estados Unidos para concentrados enzimáticos. A aquicultura africana emergente na Nigéria, no Egito e na África do Sul aumenta as importações, mas as lacunas de infraestrutura e financiamento ainda limitam a escala.

Cenário Competitivo

O mercado de farinha de peixe e óleo de peixe é moderadamente concentrado, com grandes empresas como Pelagia AS (Austevoll Seafood ASA / Kverva AS), Tecnológica de Alimentos S.A. (Grupo Brescia), Omega Protein Corporation (Cooke Inc.), TripleNine Group A/S e FF Skagen A/S, detendo coletivamente uma participação significativa do mercado em 2025. A Tecnológica de Alimentos investiu USD 45 milhões desde 2024 em linhas de hidrólise, elevando a proteína para 76%, visando formuladores premium de salmonídeos. A Omega Protein Corporation depende das pescarias de menhaden da América do Norte e de um contrato de fornecimento de 10 anos com a BioMar, indexado a métricas de sustentabilidade. O TripleNine Group A/S e o FF Skagen A/S se diferenciam por meio da produção de concentrados enzimáticos e destilação molecular, gerando óleos de alta pureza para os canais farmacêutico e de alimentação de animais de estimação.

Os processadores de nicho no Peru, Chile e Noruega capturam valor ao oferecer lotes neutros em carbono certificados pela MarinTrust e pelo Marine Stewardship Council, que desbloqueiam prêmios de preço junto às fábricas de ração europeias. As plataformas de blockchain testadas por exportadores chilenos fornecem dados em nível de embarcação, funcionando como barreira de entrada para comerciantes de commodities que carecem de infraestrutura digital. Os registros de patentes acompanhados pela Organização Internacional de Farinha de Peixe e Óleo de Peixe mostram 47 pedidos em 2025 relacionados ao processamento enzimático e à estabilização oxidativa, sinalizando uma corrida de inovação focada no desempenho funcional. A volatilidade do frete e a incerteza das cotas incentivam a consolidação, à medida que os menores operadores peruanos se tornam alvos de aquisição para empresas europeias e norte-americanas que buscam acesso seguro a matérias-primas e sinergias logísticas.

A integração vertical que abrange processamento, formulação e distribuição gera vantagens de custo quando o El Niño ou choques de frete restringem o fornecimento. As empresas que implantam tecnologias de formulação por inteligência artificial relatam menor consumo de farinha de peixe sem sacrificar o crescimento, gerando economias anuais maiores em grandes operações. Os incentivos de resíduos para proteína aceleram a entrada de players de economia circular que transformam subprodutos de salmão em concentrados de alta qualidade, enquanto os produtores de proteínas de insetos e de célula única desafiam os segmentos de commodities, mas permanecem limitados na replicação dos atributos de ômega-3 de cadeia longa e pigmentação necessários para rações premium de salmão e camarão.

Líderes do Setor de Farinha de Peixe e Óleo de Peixe

Pelagia AS (Austevoll Seafood ASA / Kverva AS)

Tecnológica de Alimentos S.A. (Grupo Brescia)

Omega Protein Corporation (Cooke Inc.)

TripleNine Group A/S

FF Skagen A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Mukka Proteins Ltd. adquiriu uma participação de 68% na United Gulf Fishery Products LLC, sediada em Omã, para ampliar sua presença no Oriente Médio. Essa aquisição estabelece a empresa omanense como subsidiária, apoiando a expansão estratégica e aproveitando a expertise local na produção de farinha de peixe, óleo de peixe e pasta solúvel.

- Outubro de 2025: A Autoridade Árabe para Investimento e Desenvolvimento Agrícola (AAAID) estabeleceu uma planta de processamento de peixe de USD 28 milhões em Nouadhibou, Mauritânia. Operada pela Arab Mauritanian Fish Company (SAMAK), esta instalação é reconhecida como a maior do Norte da África. Possui capacidade de produção anual de 100.000 toneladas métricas e é especializada em óleo de peixe e farinha de peixe derivados de cavala, sardinhas e sardinela.

- Setembro de 2025: O Grupo TECNO do Paquistão e o Grupo MAYCOM da China investiram USD 12 milhões para estabelecer uma planta conjunta de processamento de farinha de peixe no Porto de Gwadar, na província de Baluchistão. A instalação obtém sardinhas e outros peixes frescos do Mar da Arábia próximo a Gwadar para produzir farinha de peixe e óleo de peixe para uso em rações destinados aos mercados de aquicultura do sudeste da China.

Escopo do Relatório Global do Mercado de Farinha de Peixe e Óleo de Peixe

A farinha de peixe é peixe moído utilizado como fertilizante ou ração para peixes cultivados. O óleo de peixe é extraído dos tecidos de peixes gordurosos e contém principalmente ácidos graxos ômega-3, amplamente utilizados nas indústrias farmacêutica e cosmética devido aos seus benefícios significativos. O Relatório do Mercado de Farinha de Peixe e Óleo de Peixe é Segmentado por Tipo de Espécie (Salmão e Truta, Crustáceos, Peixes Marinhos, Carpas, Tilápias e Outros), por Aplicação (Aquicultura, Aves, Suínos, Animais de Estimação e Outros) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Salmão e Truta |

| Crustáceos |

| Peixes Marinhos |

| Carpas |

| Tilápias |

| Outros |

| Aquicultura |

| Aves |

| Suínos |

| Animais de Estimação |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Noruega | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Peru |

| Brasil | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Espécie | Salmão e Truta | |

| Crustáceos | ||

| Peixes Marinhos | ||

| Carpas | ||

| Tilápias | ||

| Outros | ||

| Por Aplicação | Aquicultura | |

| Aves | ||

| Suínos | ||

| Animais de Estimação | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Noruega | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Peru | |

| Brasil | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de farinha de peixe e óleo de peixe em 2026?

Estima-se em USD 11,17 bilhões em 2026, com trajetória para atingir USD 16,13 bilhões até 2031.

Qual segmento de espécies domina a demanda por proteínas marinhas?

As rações para salmão e truta detêm a maior participação, respondendo por 28,3% da receita de 2025, pois requerem farinha e óleo de alta especificação para a densidade de ômega-3.

Por que a nutrição de animais de estimação está emergindo como um canal de crescimento importante?

Os produtos premium para cães e gatos utilizam ômega-3 marinhos para alegações de saúde articular e cognitiva, impulsionando o segmento a um CAGR de 7,4% até 2031.

Qual é o maior mercado geográfico para farinha de peixe e óleo de peixe?

A Ásia-Pacífico lidera com 45,2% do valor global, impulsionada pela robusta expansão da aquicultura na China, Vietnã e Indonésia.

Como as certificações de sustentabilidade estão influenciando os preços?

Os lotes certificados pela MarinTrust e pelo Marine Stewardship Council obtêm prêmios de 8% a 12% na Europa e na América do Norte, pois os compradores de rações vinculam a rastreabilidade aos compromissos de marca.

Quais riscos ameaçam a estabilidade do fornecimento?

Os cortes de cotas induzidos pelo El Niño no Peru, os gargalos de frete nos principais canais e o aumento dos custos de seguro restringem coletivamente a disponibilidade e elevam os preços de entrega.

Página atualizada pela última vez em: