Tamanho e Participação do Mercado Global de Dispositivos de Mobilidade Pessoal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

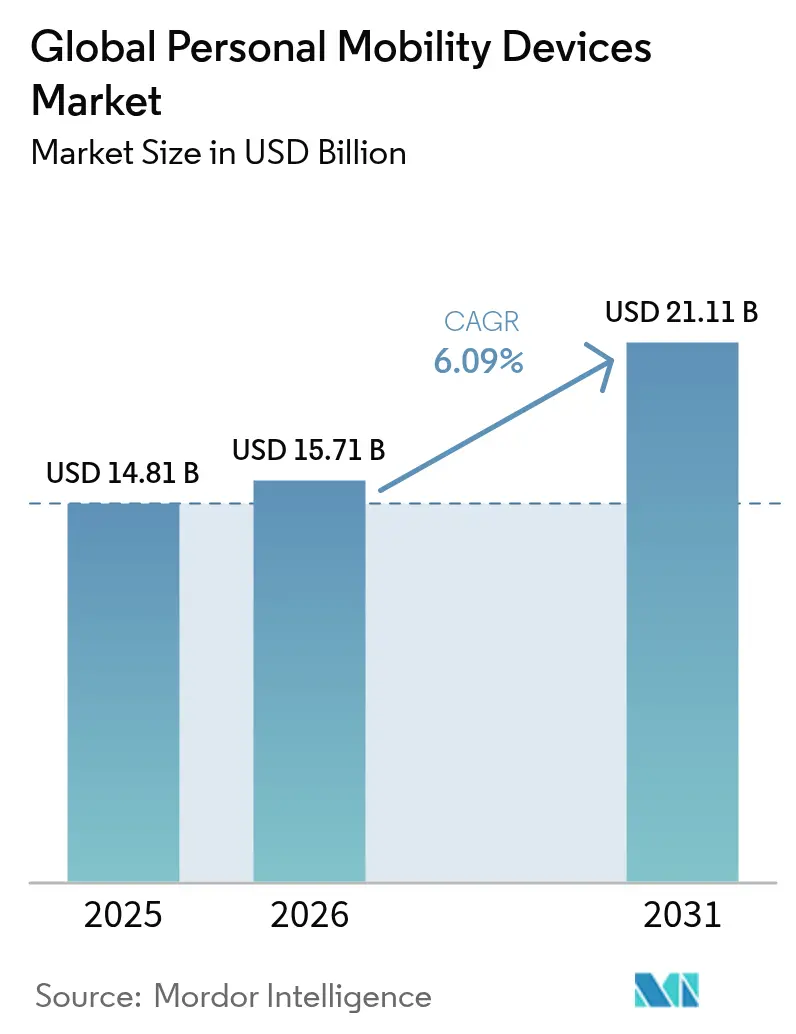

| Tamanho do Mercado (2026) | 15.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Dispositivos de Mobilidade Pessoal por Mordor Intelligence

O tamanho do mercado de dispositivos de mobilidade pessoal foi avaliado em USD 14,81 bilhões em 2025 e estima-se que cresça de USD 15,71 bilhões em 2026 para atingir USD 21,11 bilhões até 2031, a um CAGR de 6,09% durante o período de previsão (2026-2031). A demanda se acelera à medida que o reembolso de cuidados domiciliares se expande, as cadeiras de rodas impulsionadas por inteligência artificial atingem níveis de preço acessíveis ao mercado de massa, e os avanços na densidade de baterias ampliam a autonomia dos dispositivos motorizados. As cadeiras de rodas permanecem a espinha dorsal em volume, enquanto as scooters de mobilidade ganham espaço entre os idosos que desejam independência ao ar livre. Os dispositivos manuais ainda superam em vendas as unidades motorizadas, porém as tecnologias de assistência elétrica reduzem a diferença de acessibilidade e atraem compradores de primeira viagem. A América do Norte mantém a liderança graças às regras de cobertura estabelecidas, mas o mercado de dispositivos de mobilidade pessoal na Ásia-Pacífico cresce mais rapidamente à medida que sua população idosa aumenta e o poder de consumo se eleva.

Principais Conclusões do Relatório

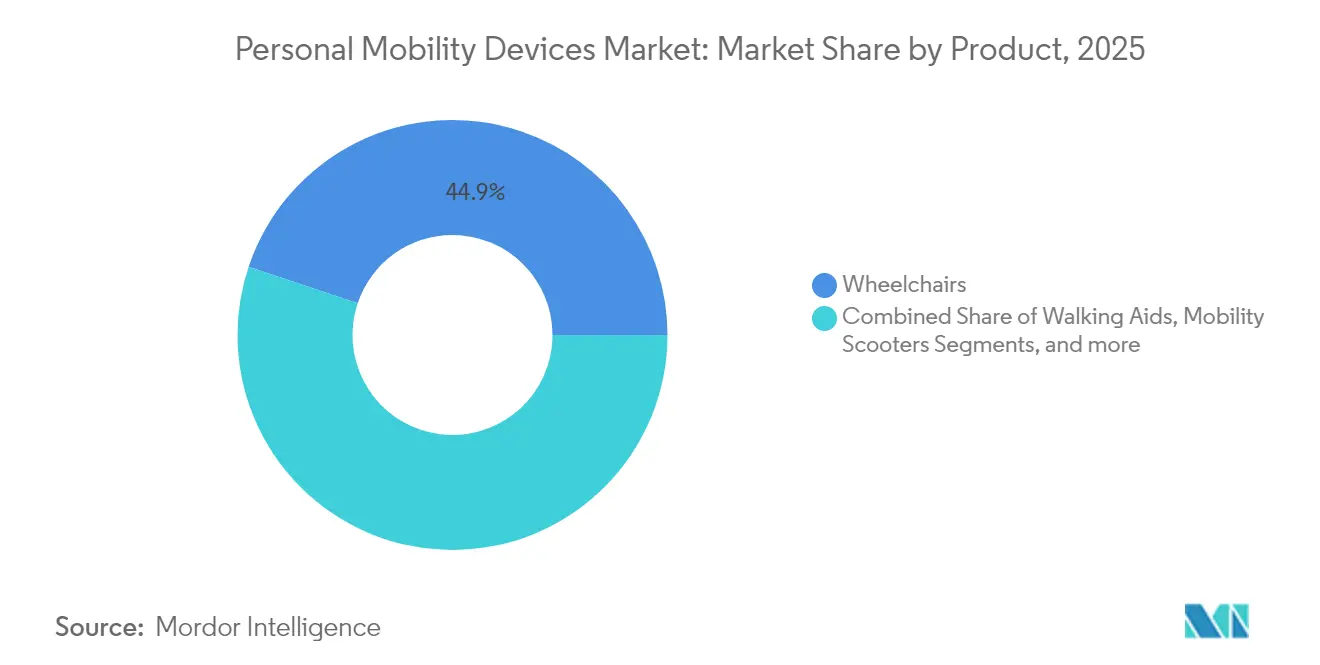

- Por categoria de produto, as cadeiras de rodas lideraram com 44,85% de participação na receita em 2025; as scooters de mobilidade têm previsão de expansão a um CAGR de 6,48% até 2031.

- Por tecnologia, os dispositivos manuais detinham 50,10% da participação do mercado de dispositivos de mobilidade pessoal em 2025, enquanto as soluções motorizadas devem registrar o maior CAGR de 6,4% até 2031.

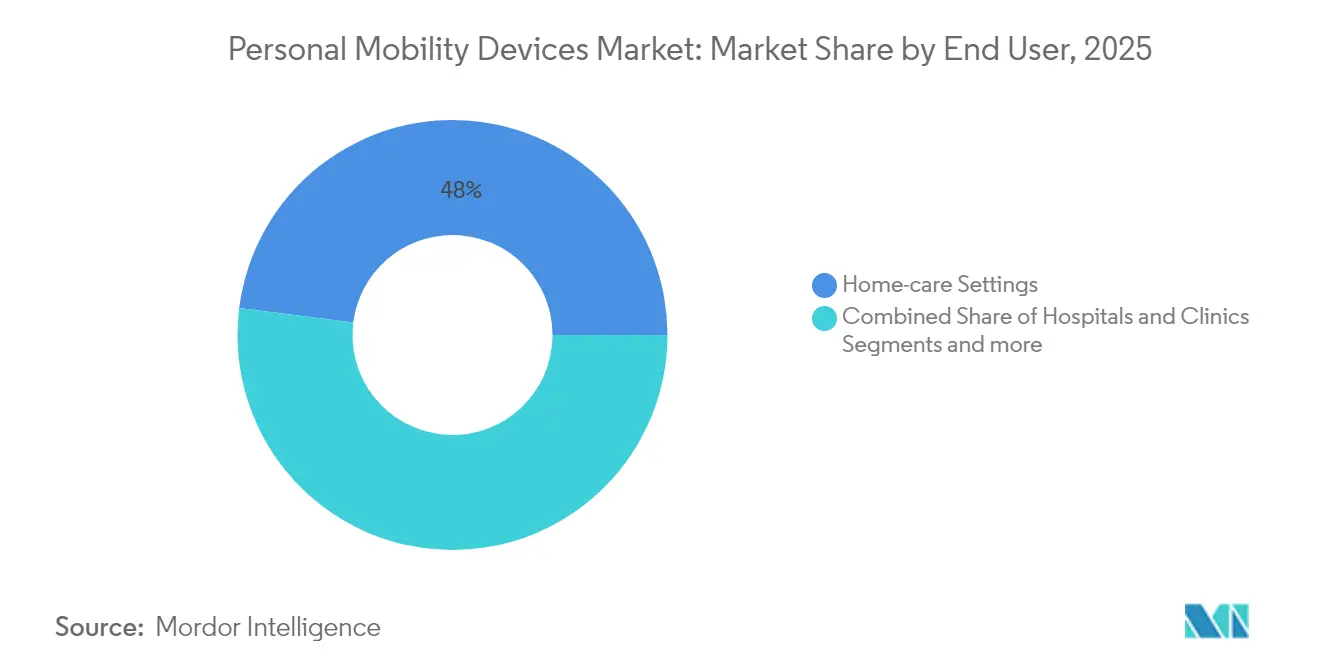

- Por usuário final, os ambientes de cuidados domiciliares responderam por 48,00% do tamanho do mercado de dispositivos de mobilidade pessoal em 2025 e permanecem dominantes, enquanto os centros de reabilitação e cuidados de longa duração avançam a um CAGR de 6,45% até 2031.

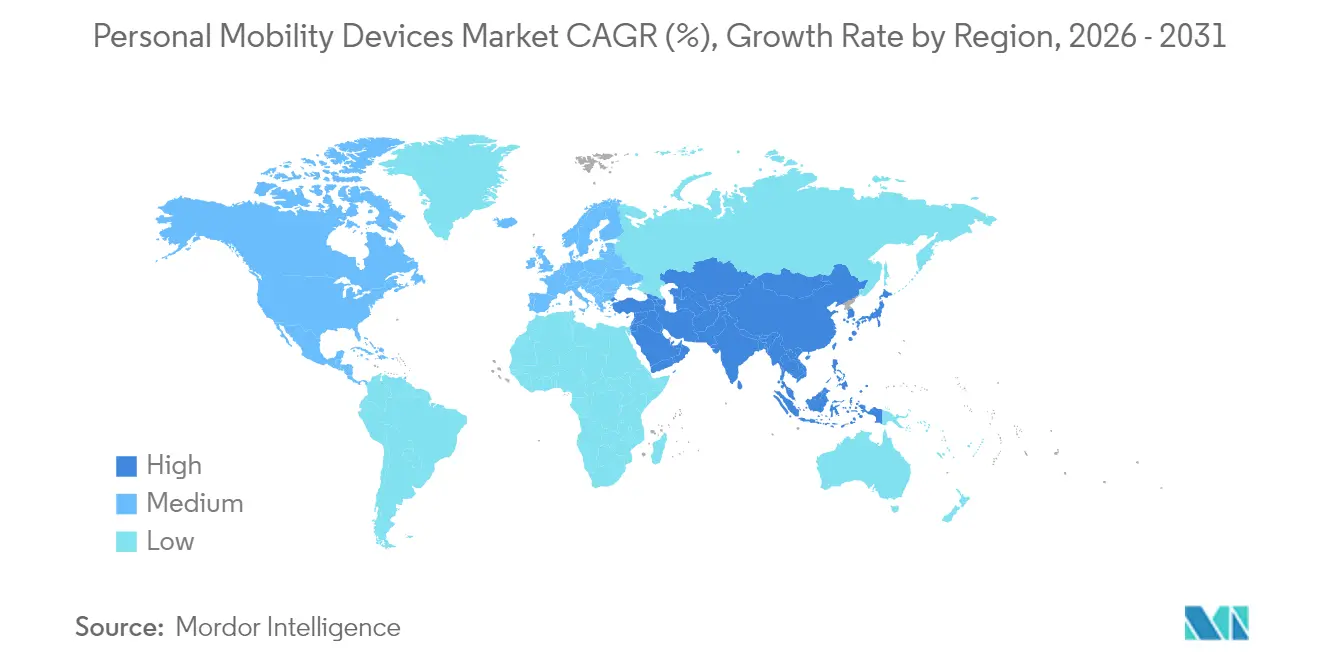

- Por geografia, a América do Norte detinha 38,40% de participação no mercado de dispositivos de mobilidade pessoal em 2025; a Ásia-Pacífico registra o maior CAGR de 6,66% até 2031.

- Por canal de distribuição, o varejo offline capturou 70,60% de participação em 2025, enquanto o segmento de comércio eletrônico deve crescer a um CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Mobilidade Pessoal

Análise de Impacto dos Impulsionadores*

| Impulsionador | % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência por envelhecimento no domicílio e expansão do reembolso de cuidados domiciliares | +1.2% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Aumento de cadeiras de rodas robóticas e impulsionadas por inteligência artificial atingindo preços comerciais acessíveis | +0.8% | Global, com adoção antecipada na América do Norte e no Japão | Longo prazo (≥ 4 anos) |

| Flexibilização da regulamentação de mini-mobilidade para scooters e dispositivos de patinete elétrico em cidades da OCDE | +0.6% | Países da OCDE, com repercussão em mercados emergentes | Curto prazo (≤ 2 anos) |

| Crescimento da população geriátrica e prevalência de doenças crônicas | +1.4% | Global, concentrado em APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Avanços na densidade de baterias ampliando a autonomia e a capacidade de carga dos dispositivos motorizados | +0.7% | Global, fabricação concentrada em APAC | Médio prazo (2-4 anos) |

| Rápida penetração do comércio eletrônico no varejo de equipamentos médicos duráveis | +0.5% | Global, liderado pela América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência por Envelhecimento no Domicílio e Expansão do Reembolso de Cuidados Domiciliares

O Sistema de Pagamento Prospectivo de Saúde Domiciliar do Medicare de 2025 agora reembolsa 80% dos custos de dispositivos de mobilidade aprovados, alinhando a cobertura com os objetivos de cuidados baseados na comunidade. As seguradoras privadas dos EUA espelham essa estrutura, garantindo continuidade nos planos comerciais. As avaliações simplificadas por telemedicina reduzem ainda mais o atrito administrativo, antecipando as decisões de compra na jornada da deficiência. Os pagadores europeus se ajustam em paralelo, incluindo dispositivos de mobilidade pessoal nos orçamentos de adaptação domiciliar. À medida que o reembolso se expande pela Ásia-Pacífico, as compras para vida independente tornam-se parte integrante do planejamento de aposentadoria.

Aumento de Cadeiras de Rodas Robóticas e Impulsionadas por Inteligência Artificial Atingindo Preços Comerciais Acessíveis

As cadeiras autônomas da WHILL já transportam viajantes pelos principais aeroportos dos EUA, comprovando que sistemas de lidar, câmeras de profundidade e direção por fio atendem às metas de segurança e custo. Lares de idosos japoneses implantam frotas semelhantes para aliviar a carga de trabalho da equipe. A queda nos preços dos componentes convida fabricantes de médio porte a licenciar pilhas de navegação em vez de desenvolvê-las do zero. As seguradoras começaram a cobrir opções autônomas quando eliminam a necessidade de acompanhantes humanos, sugerindo um ciclo virtuoso de coleta de dados e validação atuarial.

Flexibilização da Regulamentação de Mini-Mobilidade para Scooters e Dispositivos de Patinete Elétrico em Cidades da OCDE

A modernização regulatória acelera a adoção de dispositivos. A Austrália permite dispositivos de mobilidade pessoal em vias compartilhadas sob as Regras de Trânsito atualizadas. Quebec autoriza auxílios de mobilidade motorizados em vias públicas desde que atendam a padrões específicos de iluminação e freios. O ministério de transportes do Japão estabelece limites dimensionais que garantem o acesso de scooters aos trens. Essas medidas legitimam os dispositivos motorizados em áreas urbanas densas, ampliando o total de usuários endereçáveis no mercado de dispositivos de mobilidade pessoal.

Crescimento da População Geriátrica e Prevalência de Doenças Crônicas

Espera-se que o número de idosos na Ásia atinja 923 milhões até meados do século, aumentando a demanda por tecnologias de suporte. Condições crônicas como diabetes e osteoartrite frequentemente restringem o movimento muito antes da idade de aposentadoria, prolongando os ciclos de vida dos produtos. O aumento da renda disponível na China e na Tailândia leva as famílias a adquirir cadeiras premium em vez de depender de empréstimos fornecidos por hospitais. Os mercados ocidentais ainda crescem, mas o puro impulso demográfico na Ásia-Pacífico define o volume futuro.

Análise de Impacto das Restrições*

| Restrição | % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo direto ao consumidor em meio à cobertura de seguro limitada fora dos mercados de primeiro nível | -0.9% | Mercados emergentes, áreas rurais em países desenvolvidos | Médio prazo (2-4 anos) |

| Recalls de segurança e aumento de litígios sobre risco de incêndio em baterias de íons de lítio | -0.6% | Global, concentrado na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Reutilização e equipamentos recondicionados suprimindo as vendas de novas unidades na OCDE | -0.4% | Países da OCDE, particularmente América do Norte e UE | Longo prazo (≥ 4 anos) |

| Exposição da cadeia de suprimentos a ímãs de motores de terras raras | -0.3% | Global, fabricação concentrada em APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Direto ao Consumidor em Meio à Cobertura de Seguro Limitada Fora dos Mercados de Primeiro Nível

Nos Estados Unidos, um beneficiário ainda paga 20% de um dispositivo aprovado, o que pode equivaler a vários meses de renda da Previdência Social. As lacunas de cobertura são maiores na América Latina e em partes do Sudeste Asiático, onde os planos nacionais excluem equipamentos médicos duráveis. As seguradoras privadas exigem validação clínica, acrescentando encargos de avaliação que elevam a despesa total além dos orçamentos domésticos. Os pacientes rurais enfrentam custos adicionais de deslocamento para sessões de adaptação, reforçando a desigualdade entre populações urbanas e remotas.

Recalls de Segurança e Aumento de Litígios sobre Risco de Incêndio em Baterias de Íons de Lítio

A Comissão de Segurança de Produtos de Consumo dos EUA recolheu 7.250 baterias RELiON após incidentes de superaquecimento. A Permobil removeu os seletores de velocidade SmartDrive após centenas de reclamações que associavam mau funcionamento a lesões. Os demandantes agora visam tanto fabricantes quanto fornecedores de células, elevando os prêmios de seguro e retardando as introduções no mercado de novas gerações de compostos químicos. Os reguladores consideram regimes de certificação mais amplos que podem prolongar os ciclos de produtos e aumentar os custos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Cadeiras de Rodas Ancoram a Demanda Enquanto Scooters Aceleram

As cadeiras de rodas capturaram 44,85% da receita de 2025, sublinhando seu papel fundamental no mercado de dispositivos de mobilidade pessoal. As variantes manuais permanecem a primeira escolha para hospitais e compradores com restrições orçamentárias, enquanto os modelos motorizados atraem usuários que buscam independência em distâncias maiores. A plataforma de roda central sem joystick da WHILL exemplifica uma mudança de design em direção ao controle intuitivo. As scooters de mobilidade seguem com uma previsão de CAGR de 6,48% até 2031, impulsionadas por aposentados que precisam de uma solução estável ao ar livre para compras e lazer. Os elevadores de escada e plataformas criam acesso vertical doméstico, ganhando participação à medida que residências de vários andares são adaptadas para moradores em envelhecimento. A concorrência agora se concentra em conectividade imediata, ergonomia do assento e transportabilidade, em vez de simples especificações de velocidade.

Os impulsionadores de crescimento variam por subsegmento. As vendas de cadeiras manuais dependem de programas consistentes de reembolso e recondicionamento que colocam unidades de segunda vida em economias emergentes. A demanda por cadeiras motorizadas acompanha os avanços em baterias que reduzem o peso sem sacrificar o torque. As scooters se beneficiam de regras de calçada liberalizadas em muitas cidades da OCDE. As instalações de elevadores se correlacionam com tendências imobiliárias em direção a espaços de vida em vários níveis. Os fabricantes que atendem a cada nicho por meio de plataformas modulares podem realizar vendas cruzadas de acessórios e garantir receita de serviços.

Por Tecnologia: Manual Domina, mas a Assistência Elétrica Reduz a Diferença

Os designs manuais detinham 50,10% de participação de mercado em 2025 devido ao baixo preço, manutenção simples e reconhecimento universal pelos seguros. Estruturas de alumínio leves e rodas de liberação rápida mantêm a categoria competitiva para usuários ativos. Os sistemas motorizados, no entanto, devem crescer a um CAGR de 6,4% com base em baterias mais densas e custos de eletrônicos em queda. Kits de assistência elétrica, como a linha Empulse da Sunrise Medical, transformam uma cadeira padrão em um modelo híbrido, fornecendo uma ponte para consumidores hesitantes quanto à eletrificação total. A pesquisa em compostos de íons de lítio sem cobalto promete menor risco de materiais e maior vida útil dos ciclos.

A linguagem de design futuro combina cubos de recuperação de energia, controles baseados em smartphone e diagnósticos remotos. À medida que o peso e o preço convergem, as seguradoras podem eventualmente classificar os níveis de benefícios com base na funcionalidade em vez do sistema de acionamento. Os fornecedores que integram APIs abertas para monitoramento remoto se posicionam para contratos de cuidados baseados em valor que reembolsam com base em resultados de mobilidade em vez de aquisição de dispositivos.

Por Usuário Final: Cuidados Domiciliares Prevalecem, mas a Demanda Institucional Ganha Velocidade

Os ambientes de cuidados domiciliares responderam por 48,00% do tamanho do mercado de dispositivos de mobilidade pessoal em 2025. As residências valorizam equipamentos que dobram para armazenamento, navegam em corredores estreitos e se conectam a portais de telemedicina. O teto de reembolso de 80% do Medicare sustenta o consumo nos EUA, enquanto programas análogos na UE apoiam um próspero ecossistema de reparos. Os centros de reabilitação e cuidados de longa duração têm previsão de crescer a um CAGR de 6,45% à medida que o envelhecimento populacional aumenta os períodos de internação pós-aguda. As instalações adotam painéis de gestão de frotas para rastrear a utilização e a manutenção preventiva, reduzindo o tempo de inatividade de cadeiras motorizadas de alto padrão.

Hospitais e clínicas permanecem compradores constantes de dispositivos robustos e em conformidade com o controle de infecções. As equipes de compras favorecem plataformas padronizadas que compartilham peças entre múltiplas alas. As cadeiras de rodas autônomas em lares de idosos japoneses já reduzem as transferências de pessoal e coletam análises de rotas para os planejadores de instalações. À medida que os modelos de serviço amadurecem, os fabricantes podem vender garantias de tempo de atividade em vez de unidades, alinhando incentivos com os objetivos de contenção de custos institucionais.

Por Canal de Distribuição: Lojas Físicas Mantêm a Primazia, mas o Digital Ganha Confiança

Os fornecedores offline controlavam 70,60% da receita de 2025 porque a precisão de adaptação ainda governa os resultados clínicos. Os revendedores certificados medem a largura do assento, o ângulo do encosto e o comprimento do apoio para os pés, e então enviam a documentação aos pagadores. Eles também instalam elevadores de escada e treinam os usuários em transferências seguras. Mesmo assim, o comércio eletrônico tem previsão de registrar um CAGR de 6,78% até 2031. As lojas digitais reduzem os custos de pesquisa, exibem tutoriais em vídeo e oferecem planos de financiamento. Os portais de aprovação remota correspondem aos fluxos de trabalho de pré-autorização do CMS, eliminando gargalos de papel.

Os modelos híbridos borram as fronteiras entre os canais. Muitos varejistas agora agendam sessões virtuais de demonstração antes de uma adaptação domiciliar. Alguns fabricantes operam sites diretos ao consumidor para produtos padronizados como andadores, mas encaminham cadeiras motorizadas complexas por parceiros de varejo físico. A diferenciação no mercado, portanto, depende da execução omnicanal em vez de uma dicotomia estrita entre online e offline no mercado de dispositivos de mobilidade pessoal.

Análise Geográfica

A América do Norte liderou com 38,40% de participação em 2025, pois a cobertura do Medicare e as regulamentações da Lei dos Americanos com Deficiências criaram volumes previsíveis para os fornecedores. O mercado de dispositivos de mobilidade pessoal se beneficia de uma coorte de Baby Boomers em envelhecimento que prioriza estilos de vida ativos. Os pilotos de cadeiras autônomas no Aeroporto Internacional de Los Angeles e no Aeroporto Internacional de Miami destacam o apetite por adoção antecipada. O Canadá apoia o crescimento por meio de programas provinciais de empréstimo de equipamentos, e o México expande os formulários de seguro público, embora a sensibilidade ao preço seja maior ao sul da fronteira.

A Ásia-Pacífico apresenta o maior CAGR de 6,66% até 2031. A classe média da China adquire scooters motorizadas para deslocamentos suburbanos, enquanto o Japão é pioneiro em cadeiras robóticas para lidar com a escassez de cuidadores. As parcerias público-privadas da Índia escalam cadeiras manuais de baixo custo em todo o país, mas a demanda premium cresce nos hospitais metropolitanos. As iniciativas governamentais financiam fábricas domésticas de células de bateria, com o objetivo de reduzir a dependência de importações e estabilizar a cadeia de suprimentos do mercado de dispositivos de mobilidade pessoal. As nações do Sudeste Asiático revisam as tarifas de importação sobre dispositivos médicos, ampliando o acesso ao mercado para marcas globais.

A Europa detém uma base considerável, porém de crescimento mais lento. Os planos de saúde universais reembolsam a maioria dos auxílios de mobilidade, mas os equipamentos recondicionados prolongam os ciclos de substituição. A orientação de 2024 da Comissão Europeia sobre padrões de veículos elétricos leves harmoniza a certificação de produtos transfronteiriços, facilitando a distribuição pan-europeia. O Oriente Médio e a África mostram adoção em estágio inicial vinculada a booms de construção hospitalar e ao seguro de saúde obrigatório recém-introduzido nos estados do Conselho de Cooperação do Golfo. A América do Sul progride de forma constante à medida que o Brasil expande os benefícios de cuidados de longa duração e a Argentina subsidia a produção doméstica de cadeiras de rodas.

Panorama regulatório

Os dispositivos de mobilidade pessoal vendidos por canais médicos são regidos por uma combinação de estruturas regulatórias para dispositivos médicos, regras de reembolso e, para determinados auxílios elétricos de pequeno porte, regimes de segurança viária e de baterias voltados à mobilidade ativa. Na União Europeia, o Regulamento (UE) 2017/745 (MDR) continua a moldar a documentação técnica e as obrigações pós-comercialização, e a infraestrutura digital do MDR se tornou mais rigorosa com o EUDAMED: o módulo de registro passou a ser obrigatório para todos os novos dispositivos MDR e IVDR em 28 de maio de 2026. Isso aumenta a importância da identificação precisa dos dispositivos e do mapeamento de nomenclatura durante a entrada no mercado.

A conformidade em termos de segurança e desempenho também está avançando por meio de atualizações de normas e da supervisão focada em baterias. Em junho de 2026, a Comissão Europeia publicou a Decisão de Execução (UE) 2026/1231, atualizando normas harmonizadas para dispositivos médicos, incluindo revisões que afetam a biocompatibilidade EN ISO 10993 e a segurança elétrica EN 60601-1. Nos Estados Unidos, as vias regulatórias da FDA continuam a se aplicar a auxílios de mobilidade comercializados como dispositivos médicos; por exemplo, uma scooter de mobilidade motorizada foi aprovada em fevereiro de 2025 sob a norma 21 CFR 890.3800. Separadamente, a Comissão de Segurança de Produtos de Consumo dos EUA emitiu, em junho de 2026, um aviso de proposta de regulamentação voltado a produtos de micromobilidade alimentados por baterias de íon-lítio, sinalizando uma mudança da conformidade voluntária baseada na UL para exigências federais obrigatórias. Essa mudança pode afetar o design dos conjuntos de baterias, a qualificação de fornecedores e a documentação de varejo para categorias de mobilidade motorizada.

Análise da cadeia de valor

A cadeia de valor vai de materiais e componentes upstream, como estruturas de alumínio, espumas de assento, eletrônicos, motores e conjuntos de baterias de íon-lítio, até a fabricação midstream e a montagem final, que frequentemente combina fabricação interna de estruturas com módulos eletrônicos e de bateria terceirizados. No downstream, o ajuste certificado e a distribuição por meio de revendedores de equipamentos médicos duráveis e canais institucionais permanecem centrais, pois medição, configuração de assento e documentação junto aos pagadores geralmente exigem envolvimento do revendedor. O comércio eletrônico continua a se expandir para produtos e acessórios padronizados, nos quais o dimensionamento e a documentação clínica são comparativamente mais simples.

O risco de fornecimento está concentrado nos subsistemas de armazenamento de energia e motores. As cadeias de suprimento de materiais de grau para baterias e de ímãs permanentes permanecem fortemente ligadas à Ásia, com a China mantendo posição dominante na produção de terras raras e no fornecimento de ímãs permanentes, além de processar uma grande parcela dos principais materiais de bateria. Essa concentração amplia o impacto de interrupções logísticas e atritos comerciais sobre cadeiras de rodas motorizadas, scooters e kits híbridos de assistência elétrica, que dependem da disponibilidade constante de células e de insumos semicondutores. No nível do ecossistema, fabricantes de baterias e OEMs de mobilidade estão formalizando colaborações técnicas; por exemplo, CALB e Ninebot anunciaram, em maio de 2026, uma cooperação em tecnologia de baterias de lítio de alto desempenho para mobilidade de curta distância. Essas parcerias em baterias e o fornecimento qualificado de componentes influenciam cada vez mais o tempo de lançamento no mercado, a preparação para conformidade e a estabilidade de custos dos produtos.

Cenário Competitivo

O mercado de dispositivos de mobilidade pessoal permanece moderadamente fragmentado. Permobil, Invacare e Sunrise Medical juntas respondem por uma grande fatia da receita de cadeiras de rodas, mas inúmeras empresas regionais ocupam nichos de scooters e andadores. A MIGA Holdings adquiriu as operações norte-americanas da Invacare em 2024, permitindo que a Invacare se concentre novamente na Europa e na Ásia-Pacífico. A Sunrise Medical adquiriu a Nuprodx e a Ride Designs para controlar o segmento de assentos de alta margem[1]Sunrise Medical, "Comunicado de Imprensa sobre a Aquisição da Ride Designs," sunrisemedical.com.

O investimento em tecnologia diferencia os líderes. O centro de inovação de 14.000 m² da Permobil une pesquisa e desenvolvimento com linhas de produção automatizadas para comprimir os ciclos de design ao mercado[2]Permobil, "Declaração de Recall do SmartDrive," permobil.com. A WHILL utiliza computação de borda para executar algoritmos de desvio de obstáculos localmente, reduzindo a latência em terminais movimentados. Os concorrentes exploram motores sem terras raras para mitigar os riscos de choque de fornecimento sinalizados pelo Departamento de Energia dos EUA[3]Departamento de Energia dos EUA, "Avaliação de Materiais Críticos," energy.gov. As empresas com eletrônicos e pacotes de baterias próprios se protegem de escassez de componentes, enquanto aquelas que dependem de montadores terceirizados enfrentam volatilidade de custos.

As estratégias de serviço evoluem. Os modelos de assinatura agrupam dispositivos, atualizações de software e manutenção em taxas mensais, suavizando a receita. Garantias estendidas, diagnósticos baseados em nuvem e atualizações remotas de firmware fortalecem a fidelidade à marca. À medida que a funcionalidade autônoma se expande, os portfólios de propriedade intelectual em torno de algoritmos de localização e fusão de sensores ganham valor estratégico. Espera-se que a consolidação continue, especialmente se marcas de médio porte tiverem dificuldades para financiar o talento de software necessário.

Líderes do Setor Global de Dispositivos de Mobilidade Pessoal

Invacare Corporation

Ottobock

Drive DeVilbiss Healthcare

Stryker Corporation

GF Health Products Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As exigências de segurança de baterias e as regras formais de acesso criam espaço para fabricantes e varejistas capazes de documentar conjuntos de baterias, carregadores e ecossistemas de uso seguro em conformidade. A Comissão de Segurança de Produtos de Consumo dos EUA abriu, em junho de 2026, uma proposta de regulamentação que exigiria que produtos de micromobilidade de íon-lítio atendessem às normas UL 2849, UL 2272 e UL 2271. Isso moveria o mercado em direção a um desempenho de segurança auditável e vinculado a normas, em vez da adoção voluntária. A regulamentação em nível municipal também pode remodelar a demanda e o design de produtos para auxílios de mobilidade pessoal motorizados: Singapura estabeleceu novos limites de dimensão e peso para auxílios de mobilidade pessoal e reforçou regras operacionais em vigor a partir de 1º de junho de 2026. Essa clareza regulatória apoia portfólios projetados para se ajustar a envelopes definidos e permite que os varejistas racionalizem seus portfólios em torno de SKUs conformes.

Os programas de reembolso e de acessibilidade pública oferecem uma segunda via de oportunidade que se conecta a materiais leves, codificação clínica e melhorias no ambiente construído. Nos Estados Unidos, o H.R. 1703 (Choices for Increased Mobility Act of 2025) avançou em maio de 2026 com a diretriz de estabelecer códigos de faturamento do Medicare para cadeiras de rodas manuais ultraleves de construção em titânio ou fibra de carbono. Isso favorece caminhos mais claros para configurações manuais premium, quando adotado. Os gastos do setor público com acessibilidade podem igualmente expandir os ambientes de implantação que exigem soluções de mobilidade: a Federal Transit Administration anunciou 686 milhões de dólares americanos para o ano fiscal de 2026 no âmbito do All Stations Accessibility Program, para atualizar a acessibilidade de estações ferroviárias. Isso amplia o conjunto de projetos que necessitam de auxílios de mobilidade compatíveis, equipamentos de transferência e integração de design acessível em sistemas de grande porte.

Desenvolvimentos recentes do setor

- Julho de 2026: a WHILL lançou a Modo Breeze, uma cadeira de rodas elétrica ultraleve em fibra de carbono posicionada em um patamar de preço inferior ao de muitas alternativas motorizadas. O lançamento evidencia a substituição contínua de materiais em direção à fibra de carbono, para reduzir o peso de transporte e ampliar a adoção de cadeiras motorizadas além dos compradores clínicos tradicionais.

- Junho de 2026: a Ottobock assinou um acordo definitivo para vender sua unidade de negócios Human Mobility, incluindo cadeiras de rodas manuais e motorizadas e soluções de assento, para a DHCare. A transação reorganiza as posições competitivas nas principais categorias de cadeiras de rodas e confere à adquirente uma base instalada maior para expandir a distribuição, peças e capacidades de serviço.

- Dezembro de 2025: a Invacare America apresentou o sistema de controle de tração integrado ASL iON para cadeiras de rodas motorizadas, adicionando conectividade Bluetooth e integração com múltiplos dispositivos. O lançamento reforça a transição para arquiteturas de controle conectadas que suportam ecossistemas de acessórios e interfaces de usuário diferenciadas na mobilidade motorizada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de dispositivos de mobilidade pessoal abrange as receitas de dispositivos assistivos recém-fabricados que ajudam as pessoas a se movimentarem com segurança na vida diária, principalmente quando a mobilidade é limitada por idade, lesão ou deficiência. Nossa visão é global e os valores são acompanhados como vendas de produtos, e não como uso de serviços.

Exclusões de escopo: e-scooters recreativas, exoesqueletos, frotas de aluguel e receitas de serviços pós-venda são excluídos dos totais de mercado.

Visão geral da segmentação

- Por Produto

- Cadeiras de Rodas

- Cadeiras de Rodas Manuais

- Cadeiras de Rodas Motorizadas

- Cadeiras de Rodas Robóticas e Autônomas

- Auxílios para Caminhada

- Bengalas e Muletas

- Andadores e Andadores com Rodas

- Scooters de Mobilidade

- 3 Rodas

- 4 Rodas

- Elevadores de Escada e Plataformas

- Cadeiras de Rodas

- Por Tecnologia

- Manual

- Motorizado

- Híbrido e Assistência Elétrica

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Cuidados Domiciliares

- Centros de Reabilitação e Cuidados de Longa Duração

- Por Canal de Distribuição

- Offline

- Comércio Eletrônico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou definindo o que se qualifica como dispositivo de mobilidade assistiva, e então mapeando sinais de demanda e de oferta que pudessem ser verificados repetidamente. Fontes públicas como a Organização Mundial da Saúde, o CDC dos EUA e ministérios nacionais de saúde foram usadas para delinear a prevalência de limitações de mobilidade, tendências de envelhecimento e necessidades de mobilidade relacionadas a lesões por país.

Também analisamos fontes ilustrativas, como tabelas populacionais do US Census Bureau, estatísticas demográficas da ONU e portais comerciais ou aduaneiros onde importações e exportações de dispositivos médicos são visíveis em nível mais geral. Para manter o modelo ancorado no que está sendo vendido e reembolsado, recorremos a relatórios anuais de empresas e apresentações a investidores, sites de associações relevantes para tecnologia assistiva e cobertura jornalística confiável sobre atualizações de políticas e acessibilidade. Assinaturas de bases de dados pagas selecionadas foram usadas para padronizar as finanças das empresas, acompanhar a atividade de patentes e verificar cruzadamente sinais de embarques de importação e exportação onde os detalhes públicos eram escassos. Essas fontes documentais não são exaustivas, e referências adicionais foram usadas para coletar dados, validar premissas e esclarecer definições.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão os fatores de demanda e a lógica de precificação, especialmente onde os dados públicos não separam claramente dispositivos manuais de motorizados. Conversamos com partes interessadas entre fabricantes, distribuidores, prestadores de cuidados domiciliares e funções de compras clínicas, e a cobertura regional foi equilibrada entre APAC, EMEA e Américas, de forma que as diferenças de moeda, reembolso e composição de canais pudessem ser normalizadas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Diretores executivos: 13% | APAC: 47% |

| Nível médio: 46% | Líderes funcionais/de unidade: 29% | EMEA: 31% |

| Players menores: 15% | Gerentes: 58% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído com uma abordagem top-down, na qual sinais demográficos e de ambiente de cuidado foram reconstruídos em um pool de demanda endereçável e, depois, convertidos em gastos com dispositivos usando padrões de adoção e substituição. Na prática, começamos com indicadores de limitação de mobilidade e envelhecimento em nível de país, alinhamos esses indicadores a ambientes de cuidado (cuidados domiciliares, cuidados de longo prazo e uso clínico) e, então, aplicamos premissas de frequência de compra e mix para os principais dispositivos assistivos.

Para manter os totais realistas, os resultados foram corroborados com aproximações bottom-up seletivas, incluindo pontos de preço amostrados por classe de dispositivo, verificações de canais de distribuidores e varejistas, e consolidações de receita de fornecedores onde havia divulgações disponíveis. Os insumos mais relevantes incluíram a mudança em direção a dispositivos motorizados, a evolução do preço médio de venda por categorias manuais versus motorizadas, mudanças em políticas de reembolso e acessibilidade, ciclos de substituição de cadeiras de rodas e scooters, e o mix entre canais online e offline. Para a previsão, usamos análise de cenários apoiada em opiniões de especialistas sobre o momento das políticas e o ritmo da eletrificação, combinando os cenários em um caso-base que melhor correspondesse aos sinais observados de embarques e gastos. Quando surgiam lacunas em países pequenos, os valores foram interpolados usando mercados vizinhos comparáveis com estrutura de idade e acesso a cuidados semelhantes, e depois reverificados em relação a faixas de sanidade comercial e de preços.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de várias etapas, de modo que os números finais não dependam de um único fluxo de dados. Comparamos os resultados com sinais independentes, como trajetórias demográficas, direcionalidade comercial e comentários de crescimento divulgados em relatórios públicos, e então investigamos valores atípicos até que uma razão clara fosse encontrada.

Antes da aprovação final, as premissas são revisadas por outro analista, e variações significativas são rastreadas até insumos como preço, mix e cronograma de substituição. Quando o feedback primário sugere uma mudança relevante (por exemplo, um ajuste de reembolso ou uma disrupção súbita de canal), recontatamos as fontes e reexecutamos as partes afetadas do modelo. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram a demanda ou os preços. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de dispositivos de mobilidade pessoal da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos de mobilidade pessoal podem parecer muito distantes entre si, mesmo quando a direção de crescimento é semelhante, porque a lista de produtos subjacente e o limite de receita nem sempre são os mesmos. As diferenças também aparecem quando uma estimativa usa um ano-base posterior, uma cronologia de moeda diferente, ou uma visão mais agressiva sobre a adoção de dispositivos motorizados.

A tabela de referência mostra uma dispersão clara que, em grande parte, decorre de escolhas de escopo, em que algumas publicações incorporam categorias adjacentes ao total, ou contam atividades de serviço e aluguel como parte do mercado. No modelo da Mordor Intelligence, o total é limitado a dispositivos de mobilidade assistiva recém-fabricados vendidos a usuários com deficiência de mobilidade, com exclusão de e-scooters recreativas, exoesqueletos, aluguéis e serviços pós-venda, o que pode distanciar o número de definições mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,71 bilhões de dólares americanos (2026) | |

| Editora do Setor A | 13,17 bilhões de dólares americanos (2025) | Utiliza um ano-base anterior e uma delimitação de produtos mais restrita, centrada em cadeiras de rodas, auxílios de caminhada e scooters de mobilidade, o que pode subestimar as receitas de elevadores e dispositivos relacionados a plataformas quando estes são tratados separadamente. |

| Provedor de Dados B | 13,85 bilhões de dólares americanos (2024) | Apoia-se em uma cesta de dispositivos mais ampla, que pode incluir categorias adjacentes como camas médicas e produtos complementares, e seu período de CAGR e ano-base diferem, o que desloca o ponto de partida e a trajetória implícita de preço e mix. |

Em conjunto, a tabela sugere que a seleção do ano e o que é contabilizado como venda de dispositivo são os dois maiores motivos para as diferenças nos totais. Ao vincular o modelo a sinais de demanda repetíveis, como envelhecimento, mix de ambientes de cuidado e ciclos de substituição, e depois validar preços e mix por meio de entrevistas, nossa estimativa permanece transparente e mais fácil de reconciliar entre países.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de mobilidade pessoal?

O tamanho do mercado de dispositivos de mobilidade pessoal é de USD 15,71 bilhões em 2026 e tem previsão de atingir USD 21,11 bilhões até 2031 a um CAGR de 6,09%.

Qual categoria de produto gera mais receita?

As cadeiras de rodas lideram o mix de produtos com 44,85% de participação na receita em 2025, sublinhando seu papel fundamental em todos os ambientes de cuidados.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra o maior CAGR regional de 6,66% até 2031, impulsionada pelo rápido envelhecimento populacional e pelo aumento da renda domiciliar.

Como as políticas de reembolso estão afetando a demanda?

O reembolso expandido de cuidados domiciliares em mercados como os Estados Unidos agora cobre 80% dos custos de dispositivos aprovados, impulsionando a adoção entre os idosos.

Quais tendências tecnológicas estão remodelando o setor?

A navegação autônoma, os sistemas de assistência elétrica e os motores sem terras raras estão inaugurando dispositivos mais leves e inteligentes que exigem menos intervenção de cuidadores.

Os canais online estão superando os fornecedores tradicionais?

O comércio eletrônico cresce a um CAGR de 6,78% à medida que os compradores apreciam a entrega em domicílio e a transparência de preços, mas os revendedores físicos permanecem essenciais para adaptação e serviço pós-venda.

Página atualizada pela última vez em: