Tamanho e Participação do Mercado de Dispositivos Odontológicos na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

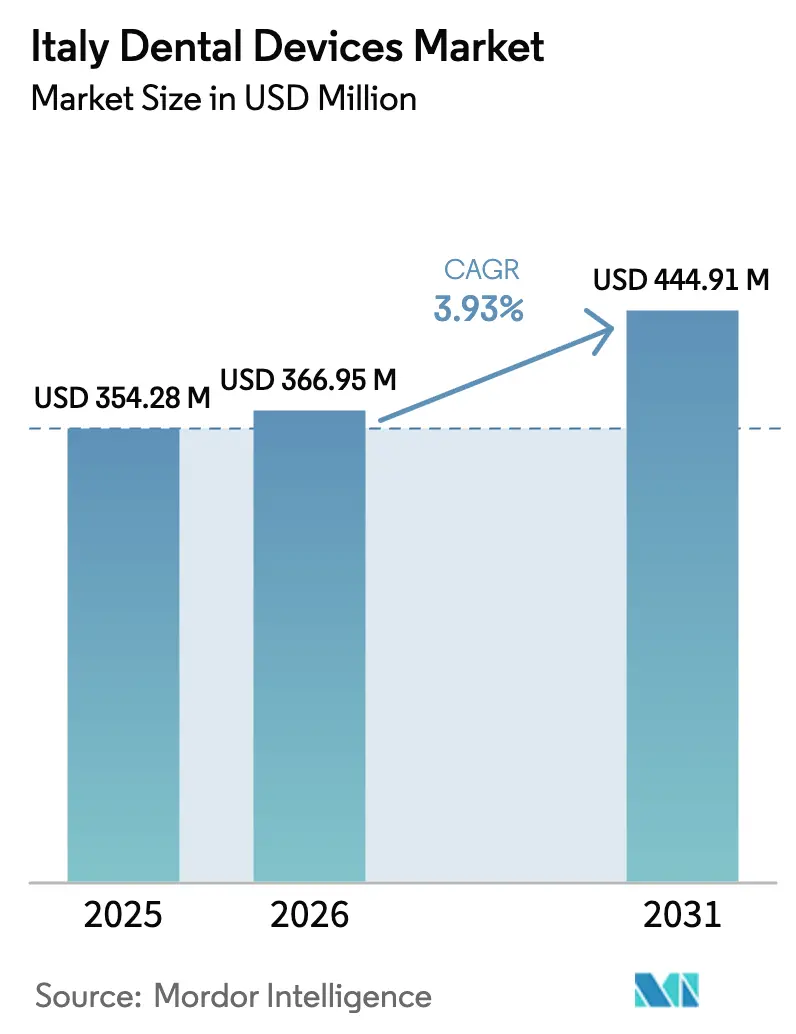

| Tamanho do mercado no ano base (2025) | 354.28 Milhões de dólares |

| Tamanho do Mercado (2026) | 366.95 Milhões de dólares |

| Tamanho do Mercado (2031) | 444.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.93% CAGR |

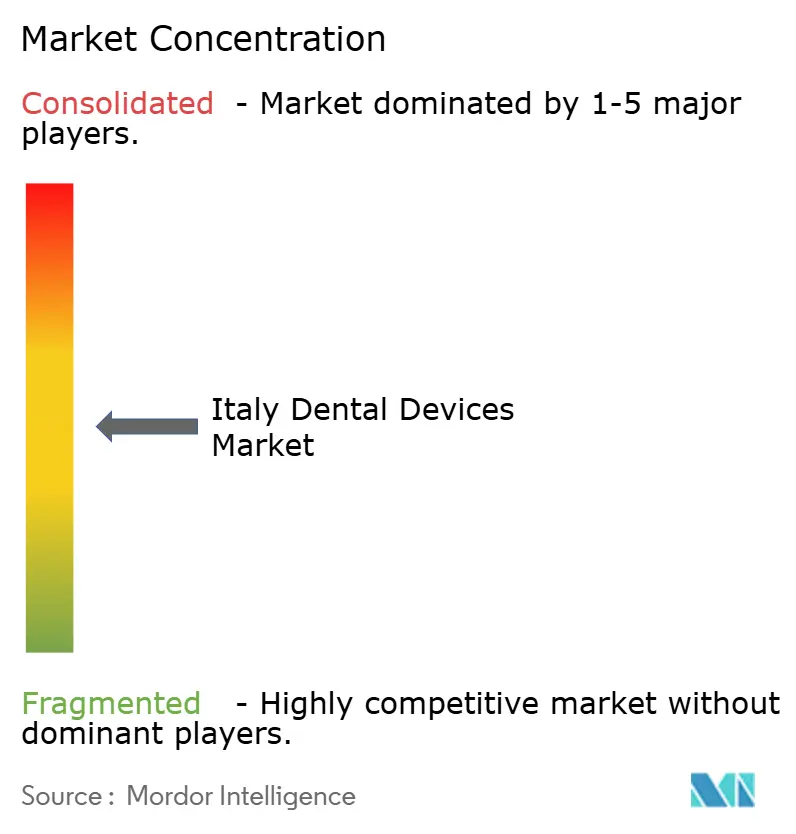

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Odontológicos na Itália por Mordor Intelligence

O tamanho do Mercado de Dispositivos Odontológicos na Itália deve aumentar de USD 354,28 milhões em 2025 para USD 366,95 milhões em 2026 e atingir USD 444,91 milhões até 2031, crescendo a um CAGR de 3,93% no período de 2026 a 2031.

O crescimento constante da receita total mascara uma mudança contínua de consumíveis baseados em volume para equipamentos de capital digital à medida que os consultórios modernizam seus fluxos de trabalho. A demanda é sustentada pelo rápido envelhecimento da população, com a coorte de 65 anos ou mais projetada para se aproximar de 34,5% até 2050, intensificando a necessidade de implantes, coroas e restaurações de arco completo. A cobertura limitada do Serviço Nacional de Saúde deixa a maior parte dos gastos com saúde bucal como despesa particular, levando as clínicas privadas a investir em sistemas de imagem e CAD/CAM que aumentam a produtividade. Os créditos fiscais do programa Indústria 4.0 do governo, que reembolsam até 40% das compras digitais qualificadas, aceleram ainda mais a adoção de equipamentos. A concentração moderada de fornecedores e os modelos crescentes de assinatura de software estão remodelando a dinâmica competitiva, enquanto a fragilidade da cadeia de suprimentos em torno da zircônia e um mercado de trabalho cada vez mais restrito exercem pressão sobre os custos.

Principais Conclusões do Relatório

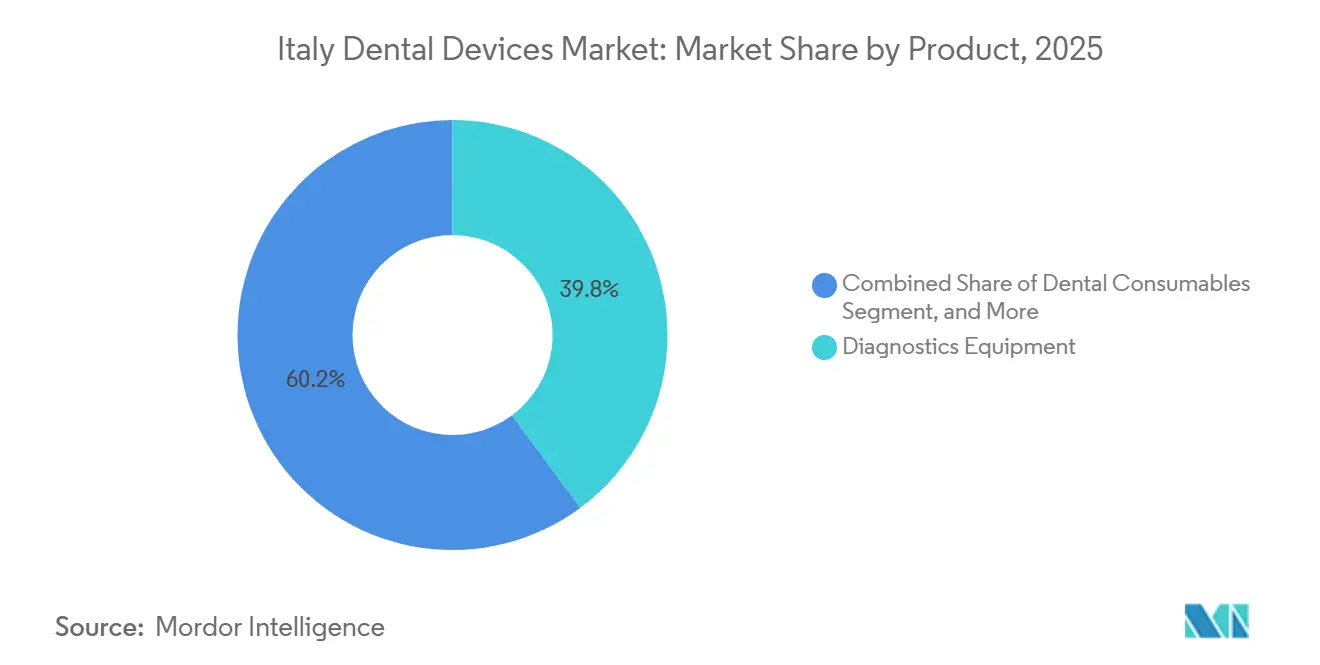

- Por produto, os equipamentos de diagnóstico detinham 39,84% da receita de 2025, enquanto os consumíveis odontológicos têm projeção de crescimento mais rápido, com um CAGR de 4,53% até 2031.

- Por tratamento, a ortodontia liderou com uma participação de 31,56% em 2025, enquanto a prótese dentária tem previsão de crescimento a um CAGR de 5,76% até 2031.

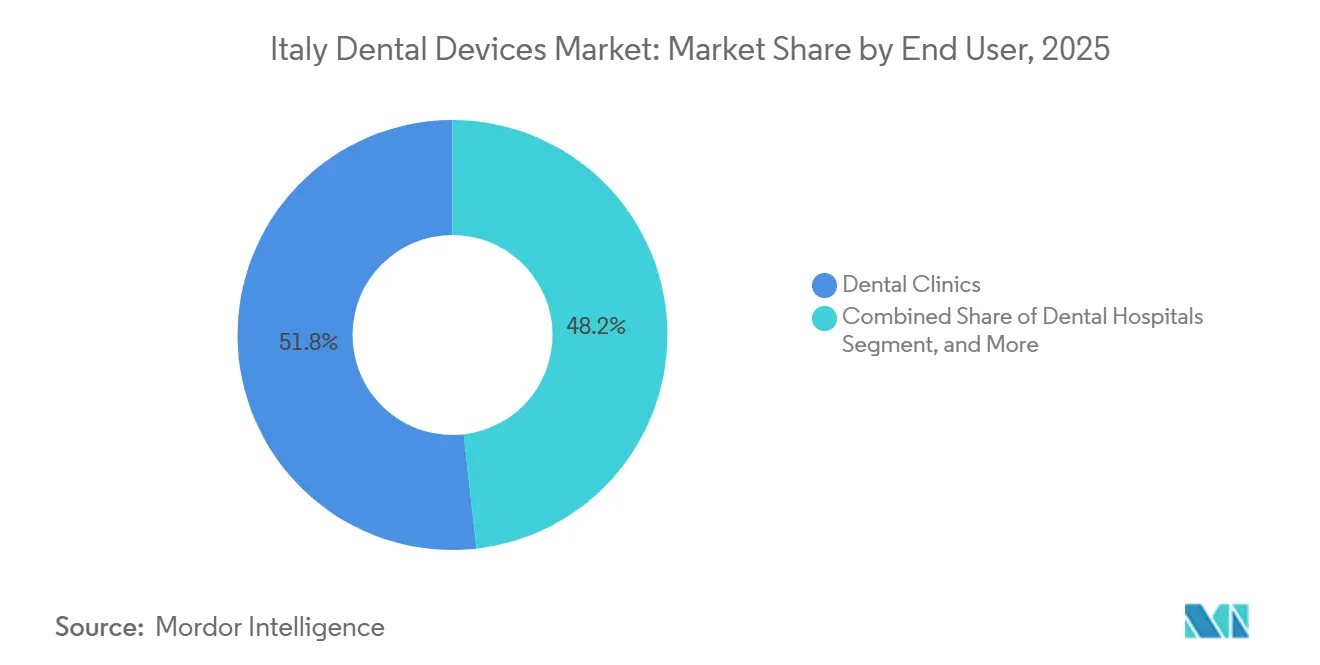

- Por usuário final, as clínicas odontológicas responderam por 51,78% dos gastos em 2025 e representam o canal de crescimento mais rápido, expandindo-se 6,75% ao ano até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos Odontológicos na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Cáries Dentárias e Doenças Periodontais | +0.8% | Nacional, maior carga no Sul da Itália | Médio prazo (2 a 4 anos) |

| Envelhecimento da População Impulsionando a Demanda por Odontologia Restauradora | +1.2% | Nacional, concentrado nas regiões Norte e Central | Longo prazo (≥4 anos) |

| Adoção Crescente de Odontologia Digital e Sistemas CAD/CAM | +0.9% | Nacional, liderado por clínicas privadas urbanas | Médio prazo (2 a 4 anos) |

| Turismo Odontológico Receptivo para Clínicas Especializadas | +0.3% | Milão, Bolonha, Roma | Curto prazo (≤2 anos) |

| Créditos Fiscais do Programa Indústria 4.0 do Governo para Impressão 3D Odontológica | +0.4% | Lombardia, Vêneto | Curto prazo (≤2 anos) |

| Terapia de Alinhadores por Assinatura via Tele-odontologia | +0.3% | Centros urbanos com infraestrutura digital | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Cáries Dentárias e Doenças Periodontais

A prevalência de ausência de cáries entre crianças de 12 anos é de apenas 30,45%, e 13,1% dos adultos sofrem de periodontite grave, com ambas as taxas aumentando nas regiões do Sul. Cada diagnóstico gera demanda por radiografia intraoral, detecção a laser e ultrassônicos, contribuindo para que os Equipamentos de Diagnóstico dominem a receita de 2025. A conformidade com a ISO 13485 mantém as aquisições focadas em multinacionais consolidadas.

Envelhecimento da População Impulsionando a Demanda por Odontologia Restauradora

A parcela de idosos na população italiana aumentará para 34,5% até 2050, elevando a demanda por implantes apoiados por imagens de CBCT e próteses de zircônia.[1]Istituto Nazionale di Statistica, "Projeções Demográficas para a Itália," ISTAT, istat.it A digitalização baseada em fotogrametria oferece precisão inferior a 50 µm, reduzindo erros de adaptação e complicações peri-implantares. Como resultado, os procedimentos de prótese dentária registram o CAGR mais elevado, de 5,76%.

Adoção Crescente de Odontologia Digital e Sistemas CAD/CAM

Os consultórios italianos instalaram mais de 6.500 scanners intraorais desde a COVID-19, atingindo uma taxa de penetração superior a 40%. O Primescan 2 da Dentsply Sirona integra detecção de margem por inteligência artificial, reduzindo o tempo de design no consultório em 20%. Os incentivos do programa Indústria 4.0 podem reduzir o custo efetivo de uma fresadora de EUR 50.000 para EUR 30.000, acelerando a adoção.[2]Ministério do Desenvolvimento Econômico, "Programa de Crédito Fiscal Indústria 4.0," mise.gov.it

Turismo Odontológico Receptivo para Clínicas Italianas Especializadas

Embora os fluxos de saída sejam maiores, os turistas receptivos buscam implantologia de alto padrão com preços entre EUR 15.000 e EUR 30.000 por caso. Essas clínicas impulsionam a demanda por CBCT, sistemas de navegação e malhas impressas em 3D, acrescentando 0,3 pontos percentuais ao CAGR do mercado italiano de dispositivos odontológicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Equipamentos Odontológicos Avançados | -0.6% | Nacional, mais acentuado no Sul e em áreas rurais | Curto prazo (≤2 anos) |

| Escassez de Técnicos Odontológicos Qualificados | -0.4% | Nacional, mais elevada no Sul | Médio prazo (2 a 4 anos) |

| Fragmentação Regional do Reembolso para Implantes | -0.3% | Divisão Norte-Sul | Longo prazo (≥4 anos) |

| Fornecimento Volátil de Zircônia sob as Regras de Matérias-Primas Críticas da UE | -0.2% | Nacional, impacta laboratórios | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Equipamentos Odontológicos Avançados

Os sistemas digitais variam de scanners de EUR 20.000 a suítes integradas de EUR 100.000, equivalentes a 20% da receita anual de uma cadeira odontológica.[3]Comissão Europeia, "Lei das Matérias-Primas Críticas," ec.europa.eu As taxas recorrentes de software e os custos de treinamento reduzem as margens, especialmente no Sul, onde a penetração de scanners é de apenas 28%.

Escassez de Técnicos Odontológicos Qualificados

A Itália forma menos de 6 dentistas por 100.000 habitantes, e os programas de formação de técnicos têm ainda menos inscritos, resultando em prazos de entrega dos laboratórios de 10 a 14 dias. A integração vertical por fornecedores como a Straumann comprime as oportunidades para laboratórios independentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Consumíveis Ganham Participação à Medida que os Fluxos de Trabalho Digitais Amadurecem

Os equipamentos de diagnóstico responderam por 39,84% da receita de 2025, refletindo uma base instalada considerável de unidades de CBCT e panorâmicas necessárias para o planejamento de implantes. Os Consumíveis Odontológicos têm projeção de crescimento anual de 4,53% à medida que os materiais de moldagem analógicos cedem espaço para corpos de varredura, blocos de zircônia e resinas biocompatíveis. Os guias cirúrgicos fabricados por estereolitografia mantêm consistentemente desvios no ponto de entrada abaixo de 1 mm, aumentando a previsibilidade dos implantes.

O mercado italiano de dispositivos odontológicos, atribuído aos equipamentos de diagnóstico, tem previsão de manter a liderança até 2031, enquanto os consumíveis reduzem a diferença graças ao maior giro unitário. A conformidade com o Regulamento de Dispositivos Médicos da UE aumenta as obrigações pós-comercialização, consolidando a participação entre os fornecedores certificados pela ISO.

Por Tratamento: A Prótese Dentária Acelera com o Envelhecimento Demográfico

A ortodontia detinha uma participação de 31,56% em 2025, impulsionada pela adoção de alinhadores transparentes que agora abrange mais de 60% dos novos casos ortodônticos. No entanto, as intervenções de prótese dentária registrarão o CAGR mais elevado, de 5,76%, impulsionadas pelo envelhecimento demográfico e pela difusão de protocolos de cirurgia guiada. A fotogrametria oferece precisão inferior a 50 µm, possibilitando restaurações de arco completo com ajuste passivo e taxa de sobrevivência em dez anos superior a 95%.

Consequentemente, a participação da prótese dentária no tamanho do mercado italiano de dispositivos odontológicos tem projeção de crescimento constante, reforçando a demanda a jusante por scanners de CBCT e consumíveis de zircônia. O crescimento da ortodontia irá gradualmente moderar-se à medida que a penetração dos alinhadores se aproximar da saturação nos centros urbanos.

Por Usuário Final: Clínicas Privadas Dominam em Meio às Lacunas de Cobertura Pública

As clínicas odontológicas responderam por 51,78% dos gastos em 2025 e se expandirão 6,75% ao ano, superando hospitais e instituições acadêmicas. A cobertura limitada do Serviço Nacional de Saúde significa que 77% dos gastos odontológicos são privados, motivando os clínicos a se diferenciarem por meio da tecnologia.

As instalações privadas representam, portanto, a base de clientes principal para soluções premium de imagem e CAD/CAM no mercado italiano de dispositivos odontológicos, enquanto os hospitais permanecem focados em cuidados maxilofaciais complexos e os institutos acadêmicos dependem de compras financiadas por subsídios.

Análise Geográfica

Regiões do Norte, como Lombardia, Vêneto e Emília-Romanha, gastam mais de EUR 200 per capita em saúde bucal, apresentam penetração de scanners superior a 50% e abrigam densas redes de clínicas privadas. As regiões do Sul têm gasto médio inferior a EUR 120 e adoção de scanners inferior a 30%, perpetuando um mercado italiano de dispositivos odontológicos de dois níveis. Os incentivos do programa Indústria 4.0 são mais amplamente utilizados no Norte, onde as clínicas possuem liquidez para pré-financiar os equipamentos elegíveis.

A tele(oral)medicina, apoiada por EUR 1 bilhão em financiamento do Plano Nacional de Recuperação e Resiliência, visa reduzir as disparidades, mas os gargalos de banda larga e de literacia digital retardam a adoção no Sul. As regras uniformes do Regulamento de Dispositivos Médicos se aplicam em todo o território nacional, mas a intensidade das inspeções varia; as autoridades do Norte realizam auditorias com maior frequência, resultando em maior conformidade com a qualidade dos dispositivos.

A base de fabricação doméstica da Itália, representada por mais de 100 empresas membros da UNIDI que geraram EUR 1,3 bilhão em faturamento em 2021, reduz os custos logísticos e oferece suporte de serviço rápido, conferindo-lhe uma vantagem competitiva em relação às importações asiáticas. O mercado italiano de dispositivos odontológicos, portanto, beneficia-se por ser um mercado final significativo e por servir como um polo de produção europeu.

Panorama regulatório

A Itália regulamenta os dispositivos odontológicos sob o Regulamento de Dispositivos Médicos da UE (EU) 2017/745, com o Ministério da Saúde atuando como Autoridade Competente nacional por meio da estrutura de implementação nacional, incluindo o Decreto Legislativo nº 137/2022. Durante a transição para a funcionalidade completa do EUDAMED, fabricantes e outros operadores econômicos devem registrar dispositivos no banco de dados nacional de dispositivos médicos da Itália (BD/RDM, Repertorio dei Dispositivi Medici), que continua sendo uma referência prática para o acesso ao mercado e os fluxos de rastreabilidade.

Os controles regulatórios estão se tornando mais rígidos em relação à classificação e à fiscalização pós-comercialização. A partir de 1º de janeiro de 2026, a Classificação Italiana de Dispositivos Médicos (CID) substitui a classificação CND legada, exigindo atualizações na codificação, no registro e nos dados mestres internos usados para submissões e documentação da cadeia de suprimentos. Em novembro de 2025, o Conselho de Ministros aprovou um projeto de lei para estabelecer um Registro Único Nacional para Dispositivos Médicos Implantáveis, o que aumenta as expectativas quanto à rastreabilidade e ao monitoramento de implantes e tem implicações para fornecedores de dispositivos de implante e prótese, bem como para suas redes de distribuição na Itália.

Cenário Competitivo

As multinacionais Dentsply Sirona, Straumann Group, Solventum, Envista e Henry Schein respondem por uma parcela significativa das vendas de equipamentos de diagnóstico e terapêuticos, refletindo uma concentração moderada no mercado italiano de dispositivos odontológicos. Suas estratégias baseiam-se na diferenciação tecnológica: a detecção de margem por inteligência artificial do Primescan 2 reduz os fluxos de trabalho de coroas no mesmo dia em 20%, enquanto a aquisição da Abutment Direct pela Straumann reduz o prazo de entrega de pilares personalizados para 48 horas.

Os fabricantes italianos orientados para o valor competem em preço e serviço local, especialmente no Sul, onde os orçamentos de capital são limitados. O arrendamento de equipamentos como serviço, ainda incipiente, poderia reduzir as barreiras de adoção em 40 a 50% e perturbar os modelos de venda antecipada.

A complexidade regulatória também molda a concorrência: a certificação ISO 13485 e a vigilância pós-comercialização do Regulamento de Dispositivos Médicos favorecem os incumbentes com sistemas de conformidade estabelecidos. Enquanto isso, empresas de alinhadores direto ao consumidor e softwares de diagnóstico por inteligência artificial começam a desviar o volume de procedimentos dos canais tradicionais, pressionando os fornecedores de médio porte.

Líderes do Setor de Dispositivos Odontológicos na Itália

Carestream Health Inc.

GC Corporation

Dentsply Sirona

Envista Holdings (Nobel Biocare Services AG)

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco estão se abrindo na intersecção entre odontologia digital e conformidade orientada por software. Com mais de 6.500 scanners intraorais instalados na Itália e penetração de scanners superior a 40% (mas substancialmente menor em partes do sul da Itália), clínicas e laboratórios podem monetizar a base instalada por meio de CAD/CAM conectado, automação de fluxos de trabalho e atualizações de interoperabilidade, em vez de depender apenas de novas compras de hardware. Os créditos fiscais da Industry 4.0, que reembolsam até 40% das compras digitais qualificadas, apoiam os casos de investimento para digitalização de consultórios e laboratórios, especialmente onde as clínicas podem pré-financiar equipamentos elegíveis, enquanto a mudança para modelos de software por assinatura cria espaço para fornecedores que podem agrupar integrações de imagem, design e gestão de consultório.

Um segundo conjunto de oportunidades é o software clínico sob escrutínio regulatório, incluindo diagnósticos habilitados por IA e suporte à decisão. Sob o MDR da UE, as principais ferramentas de diagnóstico odontológico por IA foram posicionadas como dispositivos médicos de Classe IIa, e módulos de IA estão sendo incorporados aos principais softwares de gestão odontológica usados na Itália (incluindo o OrisLine da Henry Schein, além do Dentaloffice e do Tueor Cube), expandindo a demanda além do hardware de imagem para a adoção recorrente de software por clínicas privadas. Enquanto isso, dispositivos que incorporam substâncias medicinais com ação acessória (Classe III sob o MDR) exigem um parecer científico da AIFA dentro do caminho de avaliação de conformidade, favorecendo fornecedores que possam gerenciar a documentação de produtos combinados e fornecer suporte de conformidade de ponta a ponta para os fluxos de trabalho de implantologia e odontologia restauradora na Itália.

Desenvolvimentos recentes do setor

- Julho de 2026: a Dentsply Sirona lançou uma atualização importante de sua plataforma de software SureSmile, com foco na melhoria do fluxo de trabalho clínico e da experiência do usuário para os profissionais. O lançamento reforça o papel dos ecossistemas de software na gestão de casos ortodônticos e aumenta os custos de troca para clínicas padronizadas em uma única plataforma digital.

- Junho de 2026: a Dentsply Sirona mudou as soluções de implante e prótese MIS na Itália para um modelo de distribuição direta, com efeito a partir de 1º de junho de 2026. Essa mudança aumenta o controle sobre a execução local de go-to-market para os portfólios de implantes e pode remodelar a economia de canal para distribuidores e fornecedores concorrentes de implantes.

- Maio de 2026: a Dentsply Sirona lançou o Smart View Detect, uma ferramenta de diagnóstico habilitada por IA para exames de tomografia CBCT na Europa, disponível a partir de 12 de maio de 2026. A adição de interpretação assistida por IA ao fluxo de trabalho de imagem apoia um posicionamento premium para equipamentos de diagnóstico e amplia as oportunidades de agregar assinaturas de software às bases instaladas de CBCT.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos dispositivos odontológicos usados na Itália para examinar, diagnosticar, tratar, restaurar e remover dentes, juntamente com estruturas orais relacionadas, conforme adquiridos por ambientes de cuidados odontológicos e outros usuários finais.

Exclusões de escopo: serviços e produtos de varejo puramente cosméticos e não médicos vendidos fora de ambientes profissionais de cuidados odontológicos estão excluídos deste dimensionamento.

Visão geral da segmentação

- Por Produto

- Equipamentos de Diagnóstico

- Laser Odontológico

- Equipamentos de Radiologia

- Cadeira e Equipamentos Odontológicos

- Equipamentos Terapêuticos

- Consumíveis Odontológicos

- Outros Equipamentos Odontológicos

- Equipamentos de Diagnóstico

- Por Tratamento

- Ortodontia

- Endodontia

- Periodontia

- Prótese Dentária

- Por Usuário Final

- Hospitais Odontológicos

- Clínicas Odontológicas

- Institutos Acadêmicos e de Pesquisa

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para ancorar o modelo a sinais reais da Itália e manter as premissas consistentes entre os grupos de produtos. Recorremos a fontes públicas como o Instituto Nacional de Estatística da Itália para o contexto demográfico e de gastos com saúde, o Eurostat para indicadores macroeconômicos e conjuntos de dados de saúde da OCDE para densidade de dentistas e indicadores de acesso a cuidados que influenciam os volumes de procedimentos.

Para manter a demanda por dispositivos vinculada à cadeia de suprimentos, também revisamos estatísticas comerciais italianas e da UE (importações e exportações) e publicações de associações de organismos da indústria odontológica italiana. Em seguida, verificamos periódicos clínicos revisados por pares para entender as mudanças no mix de tratamentos (por exemplo, adoção de alinhadores e utilização de implantes). Relatórios anuais de empresas, apresentações a investidores e a imprensa de reputação confiável foram usados para verificar preços e disponibilidade de produtos, e uma assinatura paga para dados financeiros e notícias de empresas nos ajudou a verificar a exposição de receita e a presença local. Esses exemplos não são exaustivos, e outras fontes também foram usadas para coletar dados, validar premissas e esclarecer pontos abertos durante a pesquisa.

Entrevistas e pesquisas primárias

Discussões primárias foram usadas para confirmar o que os sinais documentais não conseguiam explicar totalmente, especialmente em relação à divisão entre consumíveis e equipamentos, os ciclos de substituição típicos e as faixas de preço práticas pagas pelas clínicas. Conversamos com uma combinação de fabricantes, distribuidores, proprietários de clínicas odontológicas, chefes de compras e partes interessadas vinculadas a laboratórios em toda a Itália, para que os padrões de adoção e as margens de canal pudessem ser verificados e, então, aplicados de forma consistente no modelo.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 14% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 16% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando lógica tanto top-down quanto bottom-up, para que o total permaneça rastreável à atividade do mundo real. No lado top-down, reconstruímos um pool de demanda usando sinais de utilização de cuidados odontológicos na Itália e o mix de tratamentos, e então o traduzimos em consumo de dispositivos usando relações típicas de dispositivo por procedimento e substituição, validadas em entrevistas.

Para a Itália, algumas características de mercado explicam a maior parte da variação, e nós as usamos como entradas do modelo: densidade de dentistas e clínicas, mix de procedimentos entre ortodontia, endodontia, periodontia e prótese dentária, o ritmo de substituição de equipamentos de consultório e imagem, e o efeito da base instalada que sustenta uma demanda estável por consumíveis. Os preços foram tratados por meio de faixas de preço observadas na Itália e da progressão esperada do ASP, e depois verificados em relação ao comportamento do canal, de modo que as margens não inflem os totais de forma irrealista. Também realizamos aproximações seletivas bottom-up, incluindo mapeamento amostral de receitas de fornecedores e distribuidores e verificações de volume vezes ASP por grupos-chave de produtos. Onde um segmento tinha visibilidade pública limitada, preenchemos as lacunas com premissas conservadoras de penetração.

Para a previsão, contamos com análise de cenários vinculada aos fatores mencionados acima, de modo que o crescimento não se baseia em uma única premissa de CAGR. Os cenários foram testados sob estresse com feedback de especialistas sobre fatores como a sensibilidade do gasto do consumidor com saúde odontológica, o mix de cuidados público e privado e a adoção de tecnologia. O caminho de previsão final foi selecionado como o mais repetível com as evidências disponíveis.

Validação de dados e ciclo de atualização

A validação foi feita em etapas, de modo que um único ponto de dados não pudesse influenciar a estimativa. Triangulamos os totais em relação a sinais independentes, incluindo fluxos comerciais, indicadores de procedimentos e provedores, e a demanda implícita de substituição de equipamentos, e então realizamos verificações de variância para identificar valores discrepantes em preços, taxas de crescimento e divisões de segmento.

Antes da aprovação final, o modelo é revisado por outro analista, e anomalias desencadeiam uma nova verificação das premissas e, quando necessário, um novo contato com fontes primárias para confirmar o que mudou e por quê. Os relatórios são atualizados anualmente, com atualizações intermediárias quando há uma mudança material em política, reembolso, restrições de suprimento ou adoção de tecnologia. Imediatamente antes da entrega, é realizada uma nova revisão para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de dispositivos odontológicos da Itália segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para dispositivos odontológicos na Itália nem sempre coincidem, porque os limites do que é contabilizado podem variar de um estudo para outro. Nesse espaço, as maiores variações geralmente vêm do fato de a estimativa se limitar a dispositivos odontológicos usados em cuidados clínicos, ou se ela também engloba gastos adjacentes com suprimentos odontológicos e categorias mais amplas de estilo varejo.

Evidências como sinais de vendas no varejo da indústria odontológica doméstica italiana, a direção dos fluxos comerciais e o ciclo implícito de substituição de equipamentos de capital são as verificações que mantêm a estimativa da Mordor Intelligence vinculada a um pool de demanda de dispositivos odontológicos clínicos, em vez de um total mais amplo de consumo odontológico. As diferenças também vêm de métodos de precificação, em que algumas estimativas aplicam um único aumento a todas as categorias, e da temporização das atualizações, em que premissas de câmbio mais antigas ou curvas agressivas de recuperação pós-COVID podem elevar o nível do ano-base.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 354,28 milhões de USD (2025) | |

| Consultoria Global A | 1,18 bilhão de USD (2024) | Utiliza um escopo ampliado rotulado como equipamentos e consumíveis, o que pode incluir um conjunto de gastos mais amplo do que apenas dispositivos odontológicos clínicos, e aplica uma curva de crescimento mais elevada entre 2025-2030, o que altera as expectativas do nível base. |

| Associação Setorial B | 2,00 bilhões de USD (2025) | Relata um mercado doméstico de vendas no varejo para a indústria odontológica mais ampla, onde margens de distribuição e uma cesta mais abrangente podem estar embutidas, o que torna o total estruturalmente maior do que uma contagem apenas de dispositivos. |

Entre os três valores, a dispersão é explicada principalmente por escopo e limites de precificação, e não por diferenças aritméticas. Quando o modelo é ancorado a sinais de uso clínico e comportamento de substituição, o total é mais fácil de reconciliar com a atividade observável na Itália e de atualizar de forma consistente ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos odontológicos na Itália em 2026?

O tamanho do mercado de dispositivos odontológicos na Itália é estimado em USD 0,37 bilhão para 2026.

Qual segmento cresce mais rapidamente até 2031?

Os tratamentos de prótese dentária lideram com um CAGR de 5,76%, impulsionados pela demanda por implantes de uma população envelhecida.

Por que as clínicas privadas dominam as aquisições?

O reembolso público limitado deixa 77% dos gastos como despesa particular, conferindo às clínicas privadas tanto o incentivo quanto a autonomia para investir em equipamentos avançados.

Qual é o papel dos créditos fiscais do programa Indústria 4.0?

Eles reembolsam até 40% dos custos de hardware digital elegível, reduzindo efetivamente os preços de scanners e unidades de fresagem e acelerando a adoção.

Quais regiões investem mais em odontologia digital?

Regiões do Norte, como Lombardia e Vêneto, apresentam penetração de scanners superior a 50% e gastos odontológicos per capita acima de EUR 200.

Página atualizada pela última vez em: