Tamanho e Participação do Mercado de Procedimentos de Pericardiocentese

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Procedimentos de Pericardiocentese pela Mordor Intelligence

O tamanho do Mercado de Procedimentos de Pericardiocentese foi avaliado em USD 1,09 bilhão em 2025 e estima-se que cresça de USD 1,14 bilhão em 2026 para atingir USD 1,5 bilhão até 2031, a um CAGR de 5,63% durante o período de previsão (2026-2031).

O mercado de procedimentos de pericardiocentese está em expansão porque populações mais idosas vivem por mais tempo com doenças cardiovasculares, insuficiência renal, distúrbios autoimunes e câncer, todos os quais aumentam a probabilidade de derrame pericárdico clinicamente significativo que necessita de drenagem. A orientação ecocardiográfica em tempo real tornou-se profundamente integrada à prática clínica, o que melhorou a segurança do procedimento, reduziu a dependência do acesso às cegas e ampliou o conjunto de pacientes que podem ser tratados com maior confiança em hospitais e ambientes de cuidados intensivos. O mercado de procedimentos de pericardiocentese também está se beneficiando de casos de uso mais amplos, pois a drenagem está sendo utilizada não apenas para tamponamento com risco de vida, mas também para o manejo de efusões recorrentes, associadas a malignidades e eletivas em vias de cuidado de cardio-oncologia e inflamatórias. O mercado ainda opera por meio de duas camadas econômicas distintas, com kits e cateteres se comportando como consumíveis padronizados, enquanto os sistemas de imagem permanecem mais diferenciados e mais estreitamente ligados ao controle do fluxo de trabalho. A direção competitiva no mercado de procedimentos de pericardiocentese, portanto, depende das regras de reembolso, treinamento de operadores, migração para internações curtas e escolhas de aquisição hospitalar tanto quanto da carga de doença subjacente.

Principais Conclusões do Relatório

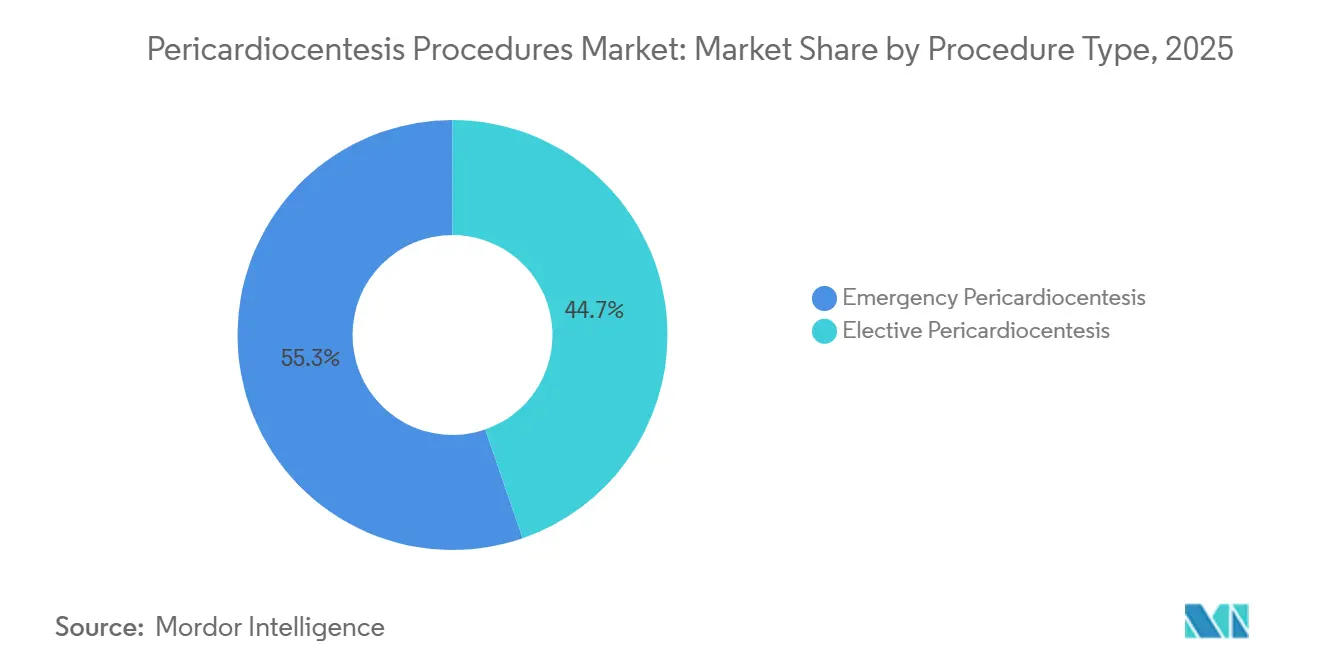

- Por tipo de procedimento, a pericardiocentese de emergência deteve 55,32% da participação do mercado de procedimentos de pericardiocentese em 2025, enquanto a pericardiocentese eletiva tem previsão de expansão a um CAGR de 7,14% até 2031.

- Por aplicação, o tamponamento cardíaco representou 46,82% da participação do tamanho do mercado de procedimentos de pericardiocentese em 2025, enquanto o derrame pericárdico avança a um CAGR de 6,32% até 2031.

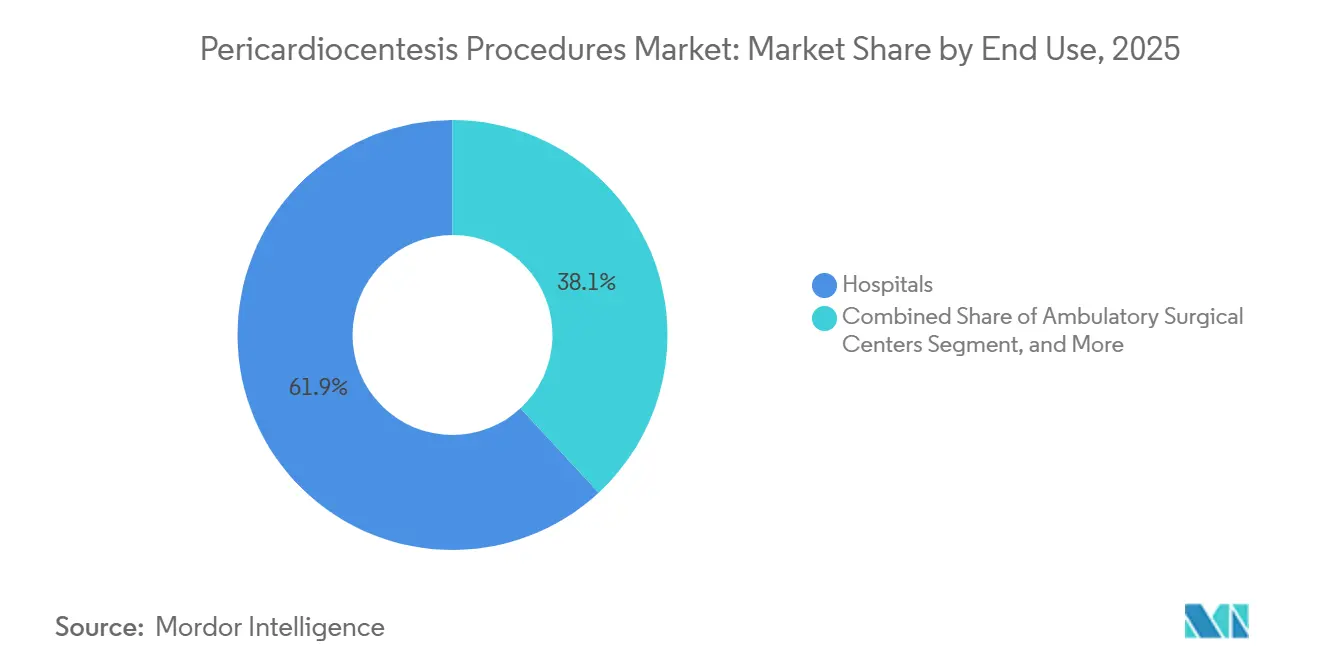

- Por uso final, os hospitais representaram 61,87% da participação do tamanho do mercado de procedimentos de pericardiocentese em 2025, enquanto os centros cirúrgicos ambulatoriais registraram o maior CAGR projetado de 7,68% até 2031.

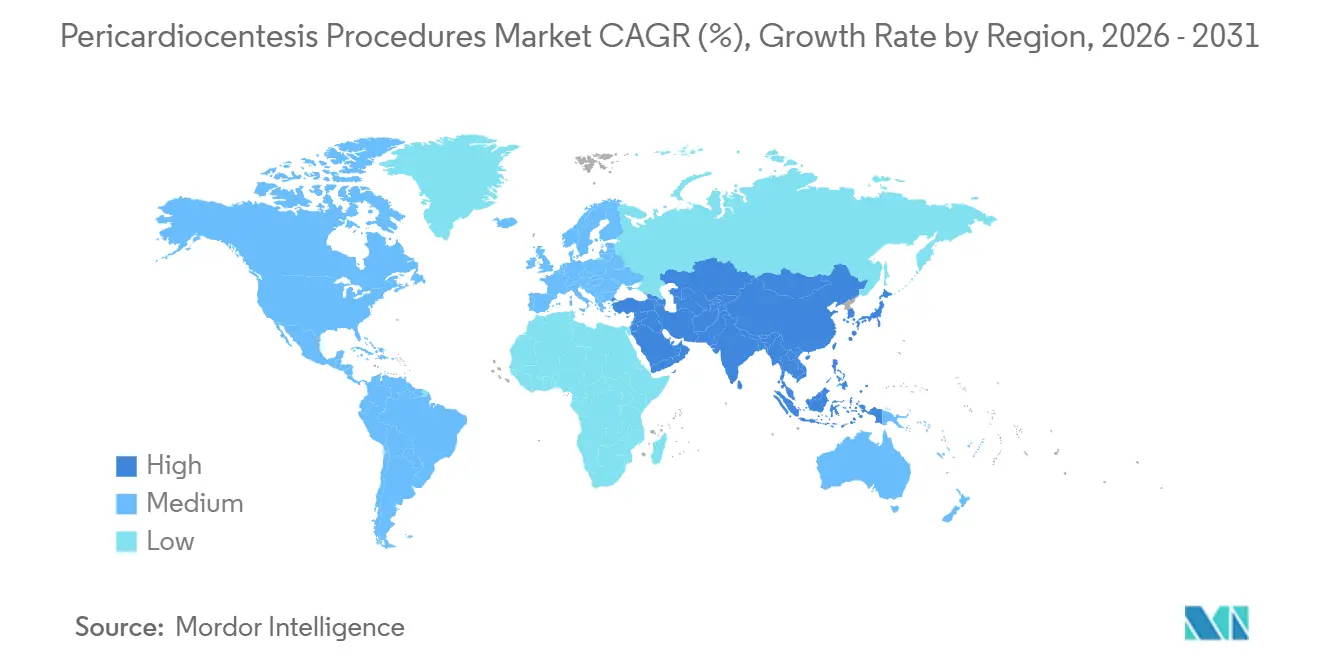

- Por geografia, a América do Norte deteve 37,23% de participação em 2025, enquanto a Ásia-Pacífico registrou o CAGR projetado mais rápido de 6,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Procedimentos de Pericardiocentese

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Carga de Derrame Pericárdico e Tamponamento Cardíaco | +2.0% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso Mais Amplo de Drenagem à Beira do Leito Guiada por Ecocardiografia | +1.2% | América do Norte e Europa como adotantes iniciais, Ásia-Pacífico em rápida expansão | Médio prazo (2-4 anos) |

| Demanda Procedural Vinculada à Oncologia por Derrames Malignos | +0.8% | Global, especialmente nos Estados Unidos, União Europeia, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Mudança de Fluxo de Trabalho para Internação de Dia e Curta Duração em Centros Cardíacos | +0.6% | América do Norte liderando, ganhos iniciais na Europa e Austrália | Médio prazo (2-4 anos) |

| Expansão do Ultrassom no Ponto de Atendimento em Vias de Emergência | +0.7% | Global, especialmente em departamentos de emergência de alto volume na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Padronização de Kits e Protocolos de Pericardiocentese | +0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Derrame Pericárdico e Tamponamento Cardíaco

O mercado de procedimentos de pericardiocentese está absorvendo maior volume de casos à medida que pacientes mais idosos vivem mais tempo com insuficiência renal, doença autoimune, esclerose sistêmica, malignidade e outras condições que podem levar a derrame pericárdico clinicamente significativo. Um estudo retrospectivo de 2024 em um hospital cardiovascular japonês encontrou derrame pericárdico em 0,4% dos pacientes submetidos a ecocardiografia, e malignidade mais causas idiopáticas representaram cada uma cerca de um terço dos casos que necessitaram de drenagem. O mesmo estudo relatou taxas elevadas de mortalidade por todas as causas e de eventos cardiovasculares durante o acompanhamento, o que apoia monitoramento mais próximo e drenagem oportuna em pacientes de maior risco. O subtratamento também é visível na hipertensão pulmonar, onde os pacientes foram submetidos a pericardiocentese com menos frequência do que pacientes sem hipertensão pulmonar, apesar de um benefício de mortalidade, deixando um conjunto significativo de procedimentos atrasados ou não realizados dentro do mercado de procedimentos de pericardiocentese. Um estudo retrospectivo de 4 anos no Oriente Médio também mostrou que tuberculose, malignidade e causas pós-intervencionais contribuem para a demanda regional, o que significa que o crescimento dos procedimentos está sendo impulsionado por diferentes vias clínicas em vez de um único padrão de doença.[1]Equipe Editorial Heart Views, "Características do Derrame Pericárdico Significativo e Resultados da Pericardiocentese, Uma Revisão Retrospectiva de Dados de 4 Anos," Heart Views, journals.lww.com

Demanda Procedural Vinculada à Oncologia por Derrames Malignos

O mercado de procedimentos de pericardiocentese está sendo remodelado pela crescente sobreposição entre oncologia e cardiologia, onde derrames malignos e complicações relacionadas ao sistema imunológico estão criando demanda procedural recorrente. Uma revisão sistemática de 2024 em Cardio-Oncologia constatou que 68% dos pacientes com doença pericárdica associada a inibidores de ponto de verificação imunológico necessitaram de pericardiocentese e 41% apresentaram tamponamento cardíaco, com nivolumabe e pembrolizumabe mais frequentemente envolvidos e câncer de pulmão como a malignidade subjacente principal.[2]Marta Palaskas et al., "Inibidores de Ponto de Verificação Imunológico e Doença Pericárdica, Uma Revisão Sistemática," Cardio-Oncologia, link.springer.com Uma análise de desproporcionalidade de 2025 do banco de dados FAERS mostrou um aumento sustentado nos relatos de derrame pericárdico induzido por medicamentos a partir de 2012, com sinais de inibidores de ponto de verificação imunológico assumindo uma parcela crescente do total de relatos. A recorrência é uma razão importante pela qual esse impulsionador é tão relevante, pois uma revisão de 2025 observou que cerca de 50% dos pacientes que interromperam a terapia com inibidores de ponto de verificação imunológico e foram submetidos à pericardiocentese inicial desenvolveram posteriormente derrame recorrente, transformando um episódio em uma via de cuidado com múltiplos procedimentos. Um estudo retrospectivo turco de 2025 reforçou ainda mais esse padrão ao identificar malignidade como a causa mais comum de derrames que necessitam de drenagem em 34,6%, ao mesmo tempo em que associou etiologia maligna, tamponamento e baixa albumina sérica a piores desfechos que agora influenciam a triagem em centros cardio-oncológicos.[3]Equipe Editorial Advances in Interventional Cardiology, "Etiologias, Características do Fluido e Resultados da Pericardiocentese, Um Estudo Retrospectivo de Cinco Anos de um Único Centro," Advances in Interventional Cardiology, termedia.pl

Uso Mais Amplo de Drenagem à Beira do Leito Guiada por Ecocardiografia

O mercado de procedimentos de pericardiocentese avançou decisivamente em direção à drenagem guiada por ecocardiografia, e essa mudança está ampliando o acesso além das salas de cateterismo para unidades de terapia intensiva e departamentos de emergência. Uma análise retrospectiva de 199 procedimentos publicada em 2025 relatou que a orientação por imagem foi utilizada em 89,6% dos casos, com métodos guiados ou assistidos por ecocardiografia representando 77,4% de todos os procedimentos, enquanto o sucesso geral atingiu 98,5% e a taxa de complicações maiores foi de apenas 0,5%. Um estudo de coorte de 2025 em pacientes pós-cirurgia cardíaca constatou que apenas 5,56% dos casos tratados com pericardiocentese à beira do leito por médicos da UTI cardiotorácica necessitaram posteriormente de drenagem cirúrgica, o que apoia o uso mais amplo fora de ambientes de laboratório especializado. À medida que a drenagem à beira do leito guiada por ecocardiografia se torna mais rotineira, o mercado de procedimentos de pericardiocentese está observando o volume de procedimentos se distribuir por mais locais de atendimento, enquanto a demanda por imagens portáteis e suporte de treinamento se torna mais importante. Essa mesma descentralização também reduz o domínio das vias de encaminhamento tradicionais, pois as equipes de cuidados intensivos podem intervir mais cedo em pacientes que anteriormente teriam que aguardar transferência ou agendamento formal em laboratório.

Mudança de Fluxo de Trabalho para Internação de Dia e Curta Duração em Centros Cardíacos

O mercado de procedimentos de pericardiocentese também está sendo influenciado pela migração constante de procedimentos cardíacos selecionados para ambientes de internação mais curta e ambulatorial. O CMS declarou na regra final do OPPS e ASC de 2025 que 234 centros cirúrgicos ambulatoriais certificados pelo Medicare ofereciam serviços cardiovasculares, e o CMS projetou que 33% dos procedimentos de cardiologia migrariam para ambientes de ASC até o final de 2025, à medida que as vias de procedimentos cobertos continuam a se expandir. Uma análise do Medicare de 2025 sobre implantes de dispositivos de eletrofisiologia constatou que os procedimentos realizados em ASC apresentavam custos significativamente menores do que os departamentos hospitalares ambulatoriais, o que ajuda a explicar por que pagadores e prestadores continuam a examinar a drenagem eletiva em ambientes semelhantes. As necessidades de equipamentos de capital, os requisitos de pessoal e as regras de certificado de necessidade ainda retardam a transição, especialmente onde a ecocardiografia no local e o suporte cirúrgico permanecem limitados. Mesmo assim, a mudança em direção ao atendimento cardiológico em regime de dia está estruturalmente intacta e está gradualmente abrindo uma janela de agendamento maior para a drenagem eletiva de efusões dentro do mercado de procedimentos de pericardiocentese.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Complicações Procedurais e Variabilidade de Operadores de Baixo Volume | -0.8% | Global, mais pronunciado em mercados emergentes com menos centros especializados | Longo prazo (≥ 4 anos) |

| Fricção de Reembolso em Ambientes de Emergência e Internação | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Dependência de Equipes Especializadas em Imagem e Suporte à Drenagem | -0.5% | Principais mercados da Ásia-Pacífico, com repercussão no Oriente Médio e África | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Consumíveis Estéreis e Restrições de Disponibilidade de Kits | -0.4% | Global, especialmente mercados de alta dependência na América do Sul e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Complicações Procedurais e Variabilidade de Operadores de Baixo Volume

O mercado de procedimentos de pericardiocentese ainda enfrenta um limite claro decorrente da experiência do operador, pois a segurança e a confiança permanecem estreitamente ligadas ao volume de casos e à qualidade do treinamento. O estudo do IRCCS San Gerardo de 2025 mostrou que quase um quarto dos procedimentos subxifoides históricos foram realizados às cegas e recomendou a descontinuação do acesso às cegas de rotina porque as técnicas guiadas apresentaram melhor desempenho. Uma análise CUSUM multidimensional de 2026 constatou que um operador novato atingiu a competência procedimental somente após cerca de 14 casos, com os primeiros 14 casos levando uma mediana de 12,7 minutos em comparação com 7,9 minutos após esse limiar. Essa curva de aprendizado concentra o risco inicial em hospitais de baixo volume e ajuda a explicar por que o manejo de efusões complexas continua se consolidando em centros de referência maiores em todo o mercado de procedimentos de pericardiocentese. A mitigação baseada em simulação está avançando, mas permanece como uma medida de suporte e não como um substituto completo para a exposição procedimental repetida em ambiente real.

Fricção de Reembolso em Ambientes de Emergência e Internação

O mercado de procedimentos de pericardiocentese também enfrenta reembolso desigual porque a drenagem de emergência e eletiva pode se enquadrar em diferentes ambientes de codificação e pagamento dependendo do local de atendimento. O Colégio Americano de Cardiologia observou que a regra final do OPPS de 2025 aumentou o pagamento do departamento ambulatorial em apenas 2,9%, o que permanece abaixo da pressão de custos que muitos programas de drenagem habilitados por cateter enfrentam em ambientes de maior acuidade. Os procedimentos de emergência realizados durante o atendimento hospitalar são comumente absorvidos nos pagamentos ponderados por MS-DRG, enquanto os casos ambulatoriais e de centros cirúrgicos ambulatoriais dependem mais diretamente da atribuição de CPT e APC, que são revisados anualmente e podem alterar as premissas de planejamento. Essa diferença torna os hospitais mais seletivos ao considerar a construção de vias dedicadas de drenagem eletiva, especialmente quando os volumes de casos ainda estão emergindo. Na Europa, o mesmo problema aparece de outra forma, pois alguns sistemas suportam codificação mais detalhada para drenagem diagnóstica e terapêutica, enquanto outros mantêm estruturas de reembolso mais amplas que fornecem menos visibilidade procedural direta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Procedimento: Volume de Emergência Domina, Carteira Eletiva Acelera

A pericardiocentese de emergência representou 55,32% do volume de procedimentos em 2025, o que manteve a maior participação do mercado de procedimentos de pericardiocentese dentro das vias de drenagem urgente. Essa posição reflete a realidade clínica de que o tamponamento pode se deteriorar rapidamente em choque e arritmia quando a drenagem é adiada. Um registro de centro único de 13 anos cobrindo 66.812 procedimentos cardíacos invasivos relatou uma incidência geral de tamponamento de 0,176%, com taxas atingindo 1,42% no fechamento do apêndice atrial esquerdo, o que sustenta uma demanda de base estável para drenagem não planejada. A pericardiocentese eletiva tem projeção de crescimento a um CAGR de 7,14% até 2031, à medida que os clínicos intervêm mais cedo em efusões malignas e inflamatórias moderadas para diagnóstico, alívio de sintomas e prevenção da progressão do tamponamento.

A escolha da orientação está se tornando tão importante quanto o momento dentro do setor de procedimentos de pericardiocentese, pois a imagem mudou quem pode realizar o procedimento e onde ele pode ser realizado. Os métodos guiados ou assistidos por ecocardiografia representaram 77,4% dos procedimentos na coorte italiana de 199 casos, o que confirma que a ecocardiografia se tornou o padrão prático para a maioria dos casos de rotina. Esse modelo de orientação suporta portabilidade, visualização em tempo real e ausência de exposição à radiação, o que lhe confere uma vantagem clara em ambientes de cuidados intensivos e à beira do leito. A drenagem guiada por fluoroscopia ainda é relevante em laboratórios de cateterismo e em efusões anteriores ou loculadas onde as janelas ecocardiográficas são fracas, e um estudo retrospectivo turco de 2025 documentou procedimentos subxifoides guiados por fluoroscopia em 127 casos com etiologias predominantemente malignas e idiopáticas. O acesso guiado por tomografia computadorizada permanece um nicho menor para efusões pós-cirúrgicas ou anatomicamente difíceis, o que significa que o mercado de procedimentos de pericardiocentese continua a suportar uma combinação de orientações em camadas em vez de uma única abordagem universal.

Por Aplicação: Tamponamento Ancora a Demanda Enquanto o Manejo do Derrame Amplia o Escopo

O tamponamento cardíaco representou 46,82% do tamanho do mercado de procedimentos de pericardiocentese em 2025, mantendo-o como a maior aplicação porque o comprometimento hemodinâmico ainda exige drenagem imediata. Ao mesmo tempo, o derrame pericárdico é a aplicação de crescimento mais rápido e deve avançar a um CAGR de 6,32% até 2031, à medida que mais casos moderados são identificados mais cedo na ecocardiografia. Um estudo de 2025 no Journal of the American Heart Association constatou que o derrame pericárdico carrega valor prognóstico independente na população geral mesmo abaixo dos limiares de tamponamento, o que apoia a intervenção mais precoce em pacientes selecionados. O mercado de procedimentos de pericardiocentese está, portanto, se expandindo além do atendimento de resgate e avançando cada vez mais para o manejo planejado de sintomas e drenagem diagnóstica.

O efeito da oncologia perpassa todos os três grupos de aplicação, pois a doença associada a inibidores de ponto de verificação imunológico pode se manifestar como pericardite, efusão progressiva ou tamponamento agudo. Uma análise JAHA de 2026 utilizando o banco de dados TriNetX constatou que a pericardite associada a inibidores de ponto de verificação imunológico apresentou taxas materialmente mais altas de tamponamento e recorrência do que as coortes sem inibidores de ponto de verificação imunológico tanto no acompanhamento de 90 dias quanto de 1 ano. Esse padrão aumenta a demanda por procedimentos repetidos e torna o planejamento de acompanhamento mais importante nos centros de oncologia. A pericardite permanece um segmento menor, mas continua sendo clinicamente relevante porque pode progredir, recorrer ou coexistir com efusão maligna em pacientes de maior risco. As regras nacionais de tratamento também importam, e as diretrizes oncológicas francesas limitam a pericardiocentese no câncer de pulmão a pacientes que se apresentam com tamponamento, o que preserva o uso de alta acuidade, mas restringe o crescimento da drenagem eletiva nesse contexto.

Por Uso Final: Hospitais Lideram Enquanto os Centros Cirúrgicos Ambulatoriais Definem a Fronteira de Crescimento

Os hospitais detiveram 61,87% do volume de procedimentos em 2025, o que manteve a maior participação do mercado de procedimentos de pericardiocentese dentro do atendimento cardíaco hospitalar e de internação. Sua liderança permanece forte porque o manejo do tamponamento agudo ainda depende de monitoramento hemodinâmico, acesso a imagens avançadas e suporte cirúrgico cardiotorácico que a maioria dos locais ambulatoriais não consegue replicar completamente. Os centros cirúrgicos ambulatoriais são o segmento de uso final de crescimento mais rápido e têm projeção de expansão a um CAGR de 7,68% até 2031, à medida que o atendimento cardiológico de curta permanência se torna mais aceito. O CMS declarou que 234 ASCs certificados pelo Medicare ofereciam serviços cardiovasculares no início de 2025, o que demonstra que a base de ambientes para pericardiocentese eletiva já é significativa e continua se expandindo.

A pressão de custos apoia essa migração porque uma análise do Medicare de 2025 constatou custos menores para procedimentos cardíacos realizados em ASC do que para departamentos hospitalares ambulatoriais. As clínicas especializadas ocupam um papel mais restrito e tendem a se concentrar em efusões malignas recorrentes dentro de programas integrados de cardio-oncologia. O reembolso ainda retarda a mudança, pois o caminho de aprovação para procedimentos cardiovasculares mais complexos em ASCs avança mais lentamente do que o interesse dos prestadores. O setor de procedimentos de pericardiocentese, portanto, permanece centrado nos hospitais mesmo com o crescimento da capacidade ambulatorial. Com o tempo, o mercado de procedimentos de pericardiocentese tende a se ampliar por ambiente em vez de substituir os hospitais, com o atendimento agudo e o atendimento eletivo continuando a operar em vias operacionais distintas.

Análise Geográfica

A América do Norte deteve 37,23% do tamanho do mercado de procedimentos de pericardiocentese em 2025, apoiada por uma densa infraestrutura de centros cardíacos, uso avançado de ecocardiografia e canais de reembolso estabelecidos. Os Estados Unidos permanecem a âncora regional, onde o CMS implementou uma atualização de pagamento ambulatorial de 2,9% para 2025 e continuou a apoiar as vias de procedimentos tanto hospitalares ambulatoriais quanto de ASC. Essas estruturas de pagamento ajudam a sustentar a disponibilidade de procedimentos em múltiplos ambientes de atendimento, mesmo que os prestadores ainda enfrentem pressão para controlar custos em programas de maior volume. A região também se beneficia de altos volumes de tratamento com inibidores de ponto de verificação imunológico e de melhor coordenação de cardio-oncologia, o que cria um fluxo de encaminhamento mais recorrente para efusões malignas e imunorrelacionadas.

A Europa permanece o segundo maior bloco regional no mercado de procedimentos de pericardiocentese, com a Alemanha se destacando por uma estrutura de codificação mais robusta e vias de procedimentos mais formalizadas. Essa estrutura apoia melhor documentação, benchmarking e relatórios de qualidade, o que ajuda os centros maiores a gerenciar tanto a drenagem de emergência quanto a planejada de forma mais consistente. A França adota uma postura mais restritiva em oncologia, onde as diretrizes nacionais limitam a pericardiocentese no câncer de pulmão a casos que se apresentam com tamponamento e, portanto, contêm o crescimento eletivo nesse contexto. O Reino Unido, a Itália, a Espanha e outros mercados europeus estão ampliando gradualmente a adoção de imagens multimodais à medida que a capacidade dos centros cardíacos melhora e as ferramentas de orientação alcançam mais hospitais secundários.

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 6,03% até 2031, tornando-a a região de crescimento mais rápido no mercado de procedimentos de pericardiocentese. O Japão já demonstra densidade clínica mensurável, com um estudo hospitalar de 2024 encontrando derrame pericárdico em 0,4% dos pacientes submetidos a ecocardiografia e risco contínuo de acompanhamento após a apresentação. O Japão também demonstrou crescente atenção acadêmica em 2025 por meio de cobertura dedicada ao manejo do tamponamento e protocolos de drenagem pericárdica. A Índia permanece subpenetrada em relação à carga de doença porque o acesso a imagens e a capacidade de especialistas ainda são desiguais fora dos principais centros. O Oriente Médio e a África estão se expandindo de forma mais gradual, mas um estudo retrospectivo de 4 anos da região mostrou diversidade etiológica significativa, o que ressalta a necessidade de protocolos de procedimentos flexíveis e seleção adaptável de kits. A América do Sul está crescendo a partir de uma base menor, à medida que a adoção do tratamento oncológico e o investimento hospitalar aumentam a demanda tanto por drenagem de emergência quanto por procedimentos eletivos relacionados a efusões malignas.

Cenário Competitivo

O mercado de procedimentos de pericardiocentese tem uma estrutura moderadamente consolidada, com um conjunto de empresas focado em kits e cateteres e outro conjunto focado na orientação por imagem. Merit Medical Systems e Cook Medical ancoram a camada de consumíveis, enquanto Becton, Dickinson, B. Braun, Teleflex e Terumo competem em categorias adjacentes de acesso e drenagem. Em consumíveis, a diferenciação competitiva depende mais da configuração da bandeja, do design do cateter, da adequação à aquisição e da confiabilidade do fornecimento do que de grande diferenciação clínica. Em imagem, GE HealthCare, Koninklijke Philips e Siemens Healthineers moldam o fluxo de trabalho por meio de plataformas de ultrassom portáteis e de alto desempenho que suportam departamentos de emergência, unidades de terapia intensiva e laboratórios de cateterismo. Essa divisão confere ao mercado de procedimentos de pericardiocentese um padrão competitivo de duas camadas, com demanda recorrente de consumíveis de um lado e controle de orientação de maior valor do outro.

A Teleflex realizou um dos movimentos de portfólio mais claros em 2025 quando anunciou um acordo definitivo para adquirir o negócio de Intervenção Vascular da BIOTRONIK por EUR 760 milhões, ou USD 826 milhões, o que sinalizou um impulso mais amplo em categorias adjacentes de acesso cardiovascular. Cook Medical e Siemens Healthineers então introduziram uma Sala de Ressonância Magnética Intervencionista integrada no SIR 2026, e a Cook lançou uma divisão dedicada de ressonância magnética intervencionista, o que aponta para uma ligação mais estreita entre dispositivos e infraestrutura de orientação em ambientes terciários. A Teleflex também recebeu autorização FDA 510(k) em abril de 2025 para o balão intra-aórtico AC3 Range, o que fortalece sua posição no atendimento cardiovascular de alta acuidade que pode estar próximo dos fluxos de trabalho de estabilização pós-procedimento. O mercado de procedimentos de pericardiocentese também está acompanhando de perto os novos conceitos de acesso porque ferramentas de entrada mais controladas poderiam reduzir a hesitação em casos anatomicamente complexos. Os requisitos de entrada regulatória sob FDA 510(k) e ISO 13485 continuam a favorecer empresas que já possuem sistemas de qualidade, relacionamentos hospitalares e canais de vendas estabelecidos.

O espaço em branco permanece mais forte em interpretação de ultrassom com suporte de inteligência artificial, sistemas avançados de treinamento para operadores de baixo volume e produtos projetados para efusões loculadas ou pós-cirúrgicas. O treinamento tornou-se uma alavanca competitiva porque os hospitais precisam de formas mais seguras de encurtar a curva de aprendizado para clínicos que realizam o procedimento com menos frequência. O mercado de procedimentos de pericardiocentese, portanto, recompensa os fornecedores que conseguem vincular ferramentas de acesso, suporte de imagem, valor de treinamento e fornecimento confiável em uma oferta única pronta para o hospital. A intensidade competitiva é de moderada a alta, mas o campo ainda deixa espaço para inovação no fluxo de trabalho onde segurança, portabilidade e reembolso são todos relevantes.

Líderes do Setor de Procedimentos de Pericardiocentese

3M

B. Braun Melsungen AG

Cardinal Health, Inc.

GE HealthCare Technologies Inc.

Teleflex Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Cook Medical e a Siemens Healthineers apresentaram uma Suite de Ressonância Magnética Intervencionista integrada no SIR 2026, permitindo procedimentos minimamente invasivos guiados por imagem em tempo real sem radiação. A Cook Medical lançou simultaneamente sua divisão dedicada de ressonância magnética intervencionista, sinalizando intenção estratégica de desenvolver capacidades de procedimento integradas à orientação com implicações diretas para fluxos de trabalho de drenagem de derrame complexo em centros cardíacos terciários.

- Abril de 2025: A Teleflex recebeu autorização FDA 510(k) para o Balão Intra-Aórtico AC3 Range, projetado para suporte de balão intra-aórtico em todos os modos de transporte de pacientes, incluindo ambulâncias e transporte aéreo, um produto que complementa diretamente as vias de estabilização hemodinâmica pós-pericardiocentese em ambientes de emergência de alta acuidade.

- Fevereiro de 2025: A Teleflex anunciou um acordo definitivo para adquirir o negócio de Intervenção Vascular da BIOTRONIK por EUR 760 milhões, marcando a maior transação de medtech anunciada no espaço de acesso cardiovascular intervencionista no início de 2025 e remodelando o posicionamento competitivo no acesso procedural.

Escopo do Relatório Global do Mercado de Procedimentos de Pericardiocentese

A pericardiocentese é um procedimento médico minimamente invasivo utilizado para remover o excesso de fluido do saco pericárdico (a membrana que envolve o coração). É realizada terapeuticamente para aliviar a pressão com risco de vida sobre o coração (tamponamento cardíaco) e diagnosticamente para analisar o fluido em busca de condições como câncer ou infecção.

O mercado de procedimentos de pericardiocentese é segmentado por tipo de procedimento, método de orientação, aplicação e uso final. Por tipo de procedimento, inclui pericardiocentese de emergência e pericardiocentese eletiva. Por método de orientação, os procedimentos são realizados com orientação por ecocardiografia, orientação por fluoroscopia ou orientação por tomografia computadorizada. Por aplicação, a pericardiocentese é utilizada principalmente em casos de tamponamento cardíaco, derrame pericárdico e pericardite. Por uso final, a adoção é impulsionada por hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas.

| Pericardiocentese de Emergência |

| Pericardiocentese Eletiva |

| Pericardiocentese Guiada por Ecocardiografia |

| Pericardiocentese Guiada por Fluoroscopia |

| Pericardiocentese Guiada por TC |

| Tamponamento Cardíaco |

| Derrame Pericárdico |

| Pericardite |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Procedimento | Pericardiocentese de Emergência | |

| Pericardiocentese Eletiva | ||

| Por Método de Orientação | Pericardiocentese Guiada por Ecocardiografia | |

| Pericardiocentese Guiada por Fluoroscopia | ||

| Pericardiocentese Guiada por TC | ||

| Por Aplicação | Tamponamento Cardíaco | |

| Derrame Pericárdico | ||

| Pericardite | ||

| Por Uso Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado dos procedimentos de pericardiocentese até 2031?

O mercado de procedimentos de pericardiocentese tem previsão de atingir USD 1,50 bilhão até 2031, crescendo de USD 1,14 bilhão em 2026 a um CAGR de 5,63%.

Qual região lidera a demanda atual por procedimentos de pericardiocentese?

A América do Norte liderou com uma participação de 37,23% em 2025, apoiada por forte infraestrutura de centros cardíacos, vias de reembolso e amplo uso de ecocardiografia.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico tem projeção de crescimento mais rápido a um CAGR de 6,03% até 2031, à medida que o investimento hospitalar e a demanda relacionada à oncologia continuam a crescer.

Por que a pericardiocentese eletiva está ganhando força?

Os procedimentos eletivos estão crescendo a um CAGR de 7,14% porque os clínicos estão drenando derrames malignos e inflamatórios moderados mais cedo para diagnóstico, alívio de sintomas e prevenção da progressão.

Qual ambiente de uso final se expandirá mais rapidamente?

Os centros cirúrgicos ambulatoriais devem registrar o crescimento mais rápido a um CAGR de 7,68%, embora os hospitais ainda detivessem 61,87% do volume em 2025.

Página atualizada pela última vez em: