Tamanho e Participação do Mercado de Produtos de Perfusão Pediátrica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

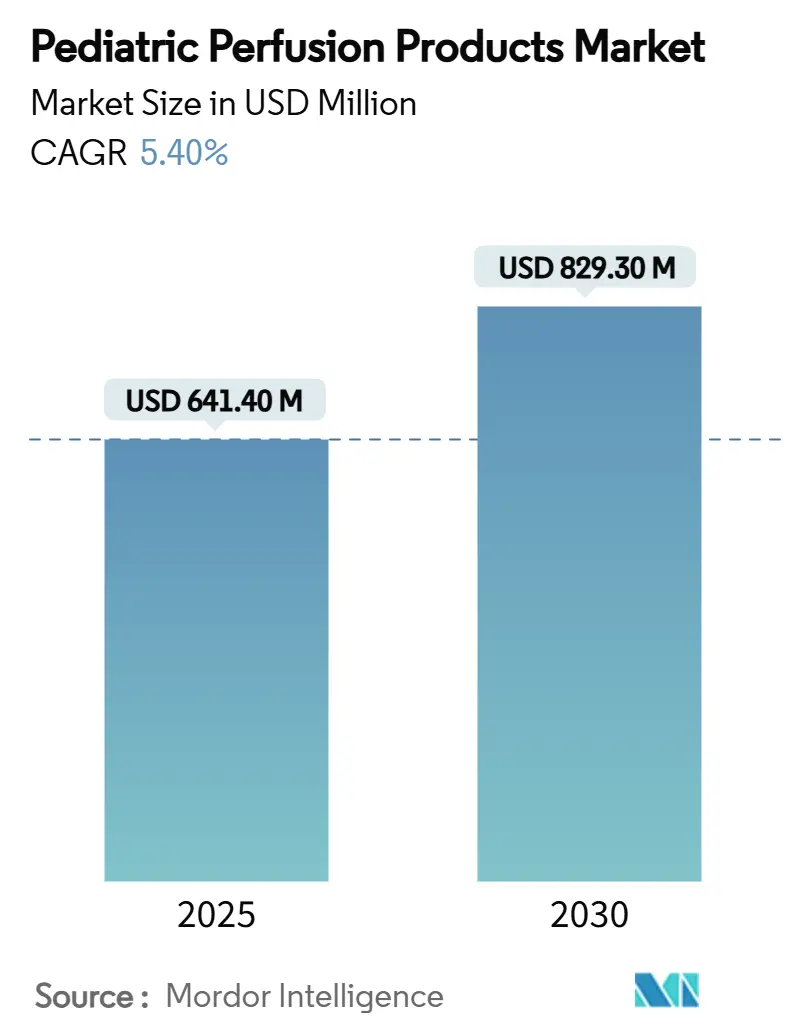

| Tamanho do Mercado (2025) | 641.40 Milhões de dólares |

| Tamanho do Mercado (2030) | 829.30 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.40% CAGR |

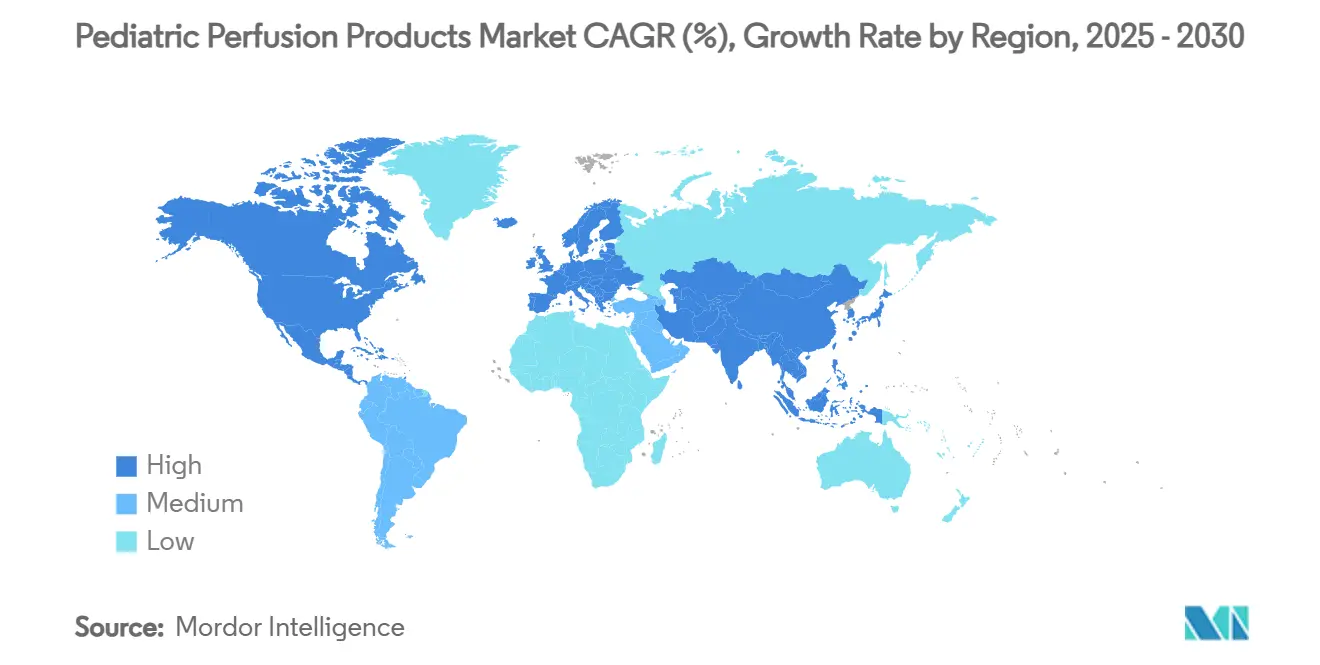

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Perfusão Pediátrica por Mordor Intelligence

O tamanho do mercado de produtos de perfusão pediátrica está em USD 641,4 milhões em 2025 e tem previsão de atingir USD 829,3 milhões até 2030, refletindo um CAGR de 5,4%. A ampliação do uso clínico em cirurgia cardiotorácica, suporte respiratório neonatal e ressuscitação extracorpórea de emergência sustenta uma demanda constante. Ao mesmo tempo, os hospitais favorecem cada vez mais dispositivos desenvolvidos especificamente para uso pediátrico em detrimento de circuitos adultos miniaturizados, a fim de melhorar os resultados e reduzir as necessidades de transfusão. Os avanços tecnológicos — especialmente oxigenadores de baixo volume de priming, revestimentos sem heparina e bombas compactas — reduziram as sequelas inflamatórias, encurtaram as internações em UTI e possibilitaram a mobilidade intra-hospitalar durante o suporte. Ventos regulatórios favoráveis são visíveis nos Estados Unidos, onde a FDA ampliou as indicações de suporte circulatório mecânico para crianças com ≥30 kg no final de 2024, sinalizando um ambiente de aprovação mais previsível. O desenvolvimento de capacidade na Ásia-Pacífico está se acelerando; vários novos centros de excelência no Vietnã, na Índia e na China estão reduzindo as lacunas de acesso e impulsionando licitações de equipamentos. Ao mesmo tempo, a fragilidade da cadeia de suprimentos e um mercado de trabalho de perfusionistas cada vez mais restrito moderam as perspectivas de crescimento, pressionando os fabricantes a localizar o fornecimento de componentes e automatizar as etapas de fluxo de trabalho de rotina.

Principais Conclusões do Relatório

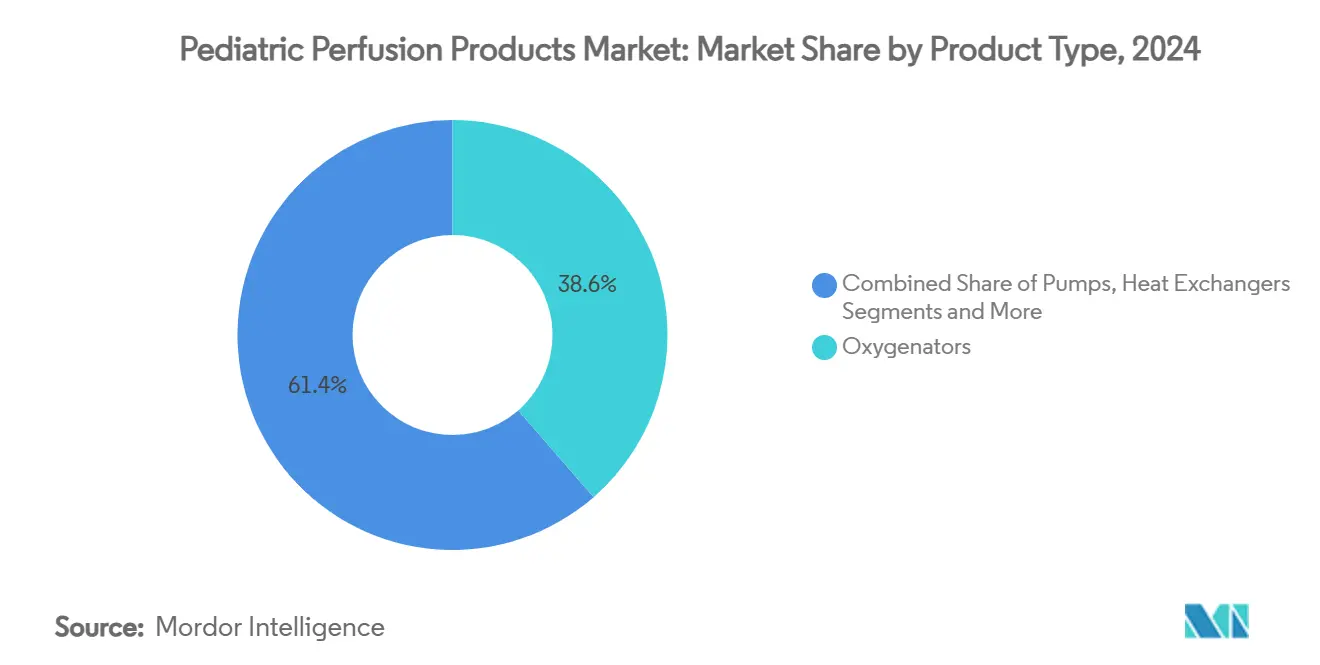

- Por tipo de produto, os oxigenadores capturaram uma participação de receita de 38,6% em 2024, enquanto tubos e cânulas estão preparados para um CAGR de 6,4% até 2030.

- Por faixa etária do paciente, os neonatos representaram 46,2% da participação de mercado de sistemas de perfusão pediátrica em 2024; a tecnologia ECMO tem projeção de expansão a um CAGR de 5,9% até 2030.

- Por tecnologia de perfusão, a circulação extracorpórea deteve uma participação de 54,1% do mercado de sistemas de perfusão pediátrica em 2024, e o ECMO avança a um CAGR de 5,9% até 2030.

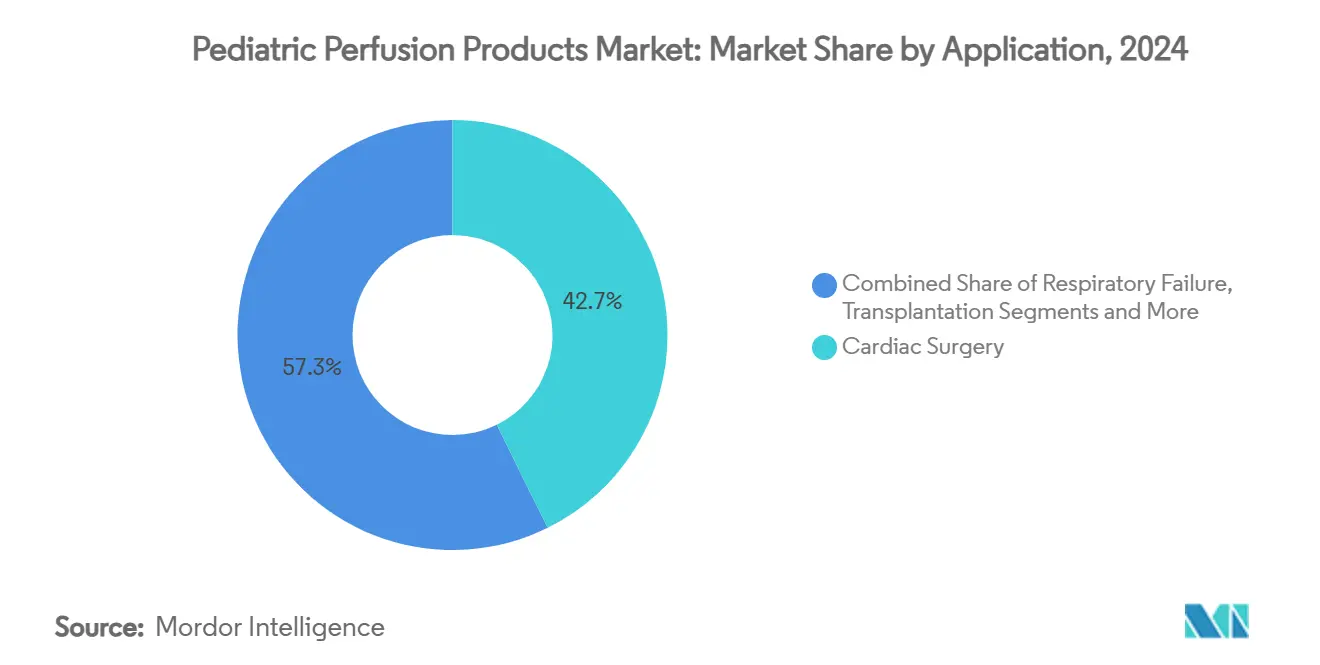

- Por aplicação, a cirurgia cardíaca respondeu por 42,7% do tamanho do mercado de sistemas de perfusão pediátrica em 2024, e o suporte à insuficiência respiratória está previsto para um CAGR de 6,3% até 2030.

- Por usuário final, os centros cardíacos pediátricos representaram 37,4% da participação de receita em 2024, enquanto os centros cirúrgicos ambulatoriais têm previsão de registrar um CAGR de 5,1% até 2030.

- Por geografia, a América do Norte liderou com 40,3% de participação no mercado de sistemas de perfusão pediátrica em 2024; a Ásia-Pacífico está no caminho para o CAGR mais rápido de 7,3% até 2030.

Tendências e Perspectivas do Mercado Global de Produtos de Perfusão Pediátrica

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto ( ~ ) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos procedimentos para defeitos cardíacos congênitos (DCC) | +1.20% | Global; alta intensidade na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inovações em oxigenadores e circuitos miniaturizados | +0.90% | América do Norte, UE; adoção rápida na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de centros cardíacos pediátricos em mercados emergentes | +1.10% | Núcleo na Ásia-Pacífico; transbordamento para Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Protocolos de perfusão orientados por objetivos impulsionam descartáveis | +0.70% | Global; uso inicial em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Crescimento de equipes de resgate com ECMO para transporte neonatal | +0.80% | América do Norte e UE; expansão em metrópoles emergentes | Curto prazo (≤ 2 anos) |

| Financiamento baseado em resultados apoiado por filantropia em países de baixa e média renda | +0.60% | África Subsaariana, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Procedimentos para Defeitos Cardíacos Congênitos (DCC)

O aprimoramento do rastreamento pré-natal e a ecocardiografia habilitada por IA impulsionam a detecção precoce de DCC, elevando os volumes cirúrgicos mesmo em ambientes de baixos recursos. Um estudo multicêntrico envolvendo 3.068.075 crianças relatou prevalência de DCC de 0,130% e revelou uma correlação negativa com o PIB local, ressaltando a demanda em regiões mais pobres.[1]Honglin Song et al., "Diagnóstico Precoce e Tratamento de DCC Assintomático," doi.org A correção precoce melhora os índices de crescimento, incentivando os formuladores de políticas a priorizar orçamentos para cirurgias oportunas. Em paralelo, as técnicas híbridas de laboratório de cateterismo e sala de operações exigem consoles de perfusão que alternem perfeitamente entre bypass parcial e total. Essas forças combinadas amplificam a necessidade de circuitos adaptáveis e específicos para uso pediátrico.

Inovações em Oxigenadores e Circuitos Miniaturizados

A redução do volume de priming de 213 ml convencional para 102 ml limita a hemodiluição, reduz a exposição a transfusões e encurta a recuperação em UTI. Oxigenadores multicamadas microfluídicos que sustentam um fluxo sanguíneo de 480 ml/min demonstram transferência de gás superior e perfis de cisalhamento mais suaves. Dados do mundo real indicam que 49% das crianças de 5 a 20 kg evitam transfusão quando esses circuitos são utilizados, consolidando a miniaturização como um diferenciador primário. Polímeros antitrombogênicos que dispensam a heparina reduzem ainda mais o risco de complicações e se alinham com as estratégias de resiliência da cadeia de suprimentos em meio à volatilidade global da heparina.

Expansão de Centros Cardíacos Pediátricos em Mercados Emergentes

Subsídios governamentais e apoio filantrópico estão multiplicando centros especializados no Vietnã, na Índia e em outros mercados emergentes, localizando assim o tratamento para um estimado de 240.000 neonatos indianos nascidos com DCC a cada ano.[2]Children's HeartLink, "Relatório Anual 2023," childrensheartlink.org O Programa de Fronteiras do Coração Artificial de USD 50 milhões da Austrália demonstra que economias avançadas também apoiam pesquisa e desenvolvimento voltados para uso pediátrico, que se desdobrará em mercados de exportação.[3]Mark Butler, "USD 50 milhões para desenvolver um coração artificial de liderança mundial," Governo Australiano, health.gov.au . . . . . . . Nova Pesquisa A tele-mentoria e o treinamento cirúrgico em realidade virtual fortalecem a prontidão da força de trabalho, enquanto o financiamento público-privado distribui os custos de aquisição ao longo de contratos plurianuais baseados em resultados.

Protocolos de Perfusão Orientados por Objetivos Impulsionam Descartáveis

Sistemas de monitoramento aprovados pela FDA, como o CDI OneView, apresentam 22 parâmetros em tempo real — incluindo a razão de extração de oxigênio — permitindo que os clínicos individualizem os fluxos e as metas de hematócrito em tempo real [TERUMO.COM]. Bombas com monitoramento contínuo de gases sanguíneos que atendem aos padrões CLIA demonstram controle mais rigoroso de pH e lactato em comparação com a amostragem intermitente. À medida que os centros incorporam esses protocolos em painéis de qualidade, a demanda aumenta por oxigenadores de uso único, tubos de precisão e sensores integrados certificados para operação prolongada, reforçando a visibilidade da receita de consumíveis.

Análise de Impacto das Restrições*

| Restrição | Impacto ( ~ ) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos sistemas de perfusão pediátrica | -0.80% | Global; mais agudo em centros menores e emergentes | Médio prazo (2 a 4 anos) |

| Reembolso limitado para ECMO neonatal | -0.60% | América do Norte e UE; repercussão global | Longo prazo (≥ 4 anos) |

| Volatilidade global no fornecimento de heparina | -0.40% | Mundial; concentração de produção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Atrito da força de trabalho de perfusionistas pós-COVID | -0.70% | América do Norte e UE; sinais de expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Sistemas de Perfusão Pediátrica

Os consoles avançados de ECMO neonatal frequentemente ultrapassam USD 300.000, um valor além do alcance de muitos hospitais distritais, especialmente onde os volumes anuais de casos de DCC são inferiores a 100 procedimentos. Os custos unitários mais elevados decorrem de tiragens de produção limitadas, pesquisa e desenvolvimento específicos para uso pediátrico e protocolos de validação rigorosos. Além disso, contratos de serviço e descartáveis obrigatórios elevam o custo total de propriedade. Os fabricantes estão reagindo com esquemas de arrendamento com opção de compra e introduzindo designs modulares que compartilham bombas ou monitores entre circuitos, mas a acessibilidade continua sendo um fator limitante para compradores menores.

Reembolso Limitado para ECMO Neonatal

Os marcos de pagamento estão defasados em relação à prática clínica em vários mercados de alta renda. Nos Estados Unidos, 78% das solicitações de ECMO ainda são processadas por meio de códigos MS-DRG de suporte periférico que não capturam totalmente a utilização de recursos. Embora o caminho de Cobertura Transitória da FDA para dispositivos pediátricos inovadores prometa cobertura mais precoce, os limites de evidências e a longa elaboração de normas diluem o impacto no curto prazo. A incerteza financeira resultante desencoraja os hospitais de ampliar a capacidade, apesar dos comprovados ganhos de sobrevivência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Oxigenadores Ancoram a Receita

Os oxigenadores mantiveram uma liderança de receita de 38,6% em 2024, pois a eficiência da troca gasosa continua sendo o principal determinante da segurança e eficácia do circuito. Por meio de inovação contínua — fibras ocas biomiméticas, camadas microfluídicas e reservatórios de priming ultrabaixo — os fornecedores reduzem a dependência de transfusões e os marcadores inflamatórios. O crescimento é ainda impulsionado pela inclusão de revestimentos pré-instalados que reduzem a dose sistêmica de heparina, uma vantagem crítica em meio à escassez de anticoagulantes. A categoria de tubos e cânulas tem previsão de CAGR de 6,4% até 2030, impulsionada pela canulação pediátrica minimamente invasiva e pelas equipes de transporte com ECMO que demandam linhas flexíveis e resistentes a dobras. Reservatórios, bombas e trocadores de calor, embora com crescimento mais lento, se beneficiam de uma mudança do setor para módulos integrados que permitem montagem rápida em espaços de sala de operações limitados.

Os dispositivos de segunda geração incorporam cada vez mais rastreamento por RFID para descartáveis, aprimorando as auditorias de estoque e apoiando contratos baseados em resultados. À medida que a análise em tempo real ganha relevância, os fabricantes agrupam oxigenadores descartáveis com painéis habilitados para nuvem, garantindo receita recorrente por meio de assinaturas de dados. Com a maioria dos centros cardíacos de alto volume realizando em média 350 a 400 casos pediátricos por ano, os consumíveis representam um fluxo de anuidade previsível, amortecendo a ciclicidade dos equipamentos de capital.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia de Perfusão: ECMO Supera o Bypass Convencional

A circulação extracorpórea continuou a responder por 54,1% dos procedimentos em 2024, ressaltando seu papel consolidado na correção de cirurgia cardíaca aberta. No entanto, a utilização do ECMO está crescendo a um CAGR de 5,9% à medida que as indicações se ampliam para insuficiência respiratória, ponte para transplante e RCP extracorpórea. Sistemas portáteis com peso inferior a 10 kg permitem transferências intra-hospitalares sem desconexão do circuito, ampliando assim a elegibilidade para centros sem salas de bomba fixas adjacentes à sala de operações. Além disso, a aprovação pela FDA em dezembro de 2024 de bombas Impella pediátricas sinaliza a expansão de estratégias de suporte híbrido combinando descarga ventricular de curto prazo com oxigenação.

Os dispositivos de assistência ventricular, embora de nicho, preenchem uma lacuna para pacientes com insuficiência cardíaca crônica aguardando órgãos doadores. Novas plataformas de perfusão de órgãos isolados, utilizadas principalmente em pesquisa, estão sendo avaliadas para suporte metabólico em sepse e lesão traumática. Coletivamente, esses avanços diversificam o conjunto de ferramentas de perfusão, obrigando os hospitais a manter consoles multiuso capazes de alternar entre modalidades com trocas mínimas de hardware.

Por Aplicação: Segmento de Insuficiência Respiratória Ganha Tração

A cirurgia cardíaca permanece como a aplicação principal com 42,7% dos volumes de 2024, refletindo a prevalência e complexidade persistentes do DCC. No entanto, os casos de desconforto respiratório neonatal e lesão pulmonar aguda estão se acelerando, impulsionando o suporte à insuficiência respiratória em direção a um CAGR de 6,3% à medida que os clínicos adotam o ECMO para reduzir os danos pulmonares induzidos por ventilador. O tamanho do mercado de sistemas de perfusão pediátrica para cuidados respiratórios tem projeção de ultrapassar USD 260 milhões até 2030, refletindo a crescente presença da modalidade nas UTINs. O suporte a transplantes permanece estável, auxiliado pelo Sistema de Cuidado de Órgãos aprovado pela FDA, que registrou 94% de sobrevivência em seis meses em receptores pediátricos.

Os departamentos de trauma e emergência estão pilotando a RCP extracorpórea após cirurgia cardíaca pediátrica, com dados do registro da Associação Americana do Coração mostrando sobrevivência superior às medidas convencionais. A adoção clínica mais ampla depende da padronização de protocolos e do treinamento para implantação rápida, mas poderia desbloquear vendas incrementais significativas de circuitos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Fluxos Ambulatoriais Ganham Impulso

Os centros cardíacos pediátricos trataram 37,4% dos casos globais em 2024, aproveitando a expertise concentrada e o financiamento multifacetado para substituir máquinas coração-pulmão legadas por plataformas miniaturizadas — esses centros também são pioneiros em aquisições vinculadas a resultados, incorporando cláusulas de desempenho que recompensam a redução de transfusões e a redução do tempo de internação em UTI. Os hospitais infantis mantêm uma participação considerável graças às UTINs e UTIPs integradas, mas os centros cirúrgicos ambulatoriais avançam a um CAGR de 5,1% à medida que a complexidade dos procedimentos diminui para reparos selecionados e intervenções baseadas em cateter. Essas instalações precisam de circuitos compactos de priming rápido e controles fáceis de usar para gerenciar equipes com habilidades mistas.

Os institutos acadêmicos contribuem para os testes em estágio inicial de algoritmos inteligentes e preenchem lacunas na força de trabalho por meio de programas de bolsas. Iniciativas de registro como o PediPERFORM documentam as melhores práticas, aceleram a difusão do conhecimento e influenciam os critérios de aquisição de capital.

Análise Geográfica

A América do Norte comandou 40,3% da participação no mercado de sistemas de perfusão pediátrica em 2024, beneficiando-se de uma densa rede de centros cardíacos terciários, seguro privado robusto e aprovações regulatórias rápidas. O crescimento contínuo depende da mitigação da escassez de perfusionistas por meio de treinamento avançado e automação parcial. A consolidação entre organizações de compras em grupo está fomentando contratos de compra em volume que favorecem fornecedores com portfólios amplos, mas com garantias rigorosas de nível de serviço.

A Ásia-Pacífico registrará o CAGR mais rápido de 7,3% até 2030, à medida que a China amplia a capacidade de cirurgia pediátrica e a Índia enfrenta sua coorte anual de nascimentos de 240.000 bebês com DCC. As licitações públicas especificam cada vez mais limites de conteúdo local, levando as multinacionais a expandir a montagem regional. Os centros financiados por filantropia no Vietnã exemplificam modelos financeiros mistos sustentáveis que combinam doações de tecnologia com transferência de habilidades locais.

A Europa mantém crescimento estável de dígito único médio, impulsionado por serviços nacionais de saúde bem financiados e caminhos coesos de conformidade com MDR/IVDR. O Oriente Médio e África e a América do Sul juntos representam uma necessidade não atendida de dois dígitos. ONGs internacionais estão pilotando reembolso baseado em resultados e redes de encaminhamento transfronteiriço para suprir déficits de capacidade. As metas globais de cirurgia cardíaca de 4,0 procedimentos por 100.000 habitantes para países de baixa e média renda ressaltam o potencial de longo prazo, caso os obstáculos de financiamento e força de trabalho sejam resolvidos.

Cenário Competitivo

O setor de sistemas de perfusão pediátrica permanece moderadamente fragmentado; os cinco principais players controlam aproximadamente uma parcela significativa da receita global. A Medtronic lidera em ECMO e oxigenadores descartáveis, reforçada pelo lançamento do VitalFlow em 2024, com revestimentos biocompatíveis sem heparina. A Terumo aproveita a integração do CDI OneView para se diferenciar com análise de dados, enquanto a saída da Getinge da perfusão cirúrgica em 2024 abre espaço para fabricantes de nicho ganharem participação.

A retirada da LivaNova do suporte circulatório destaca os desafios de rentabilidade nos segmentos pediátricos de baixo volume e alta complexidade, mas libera investimentos para linhas de neuromodulação mais escaláveis. As aquisições estratégicas continuam: a Bridge to Life adquiriu a VitaSmart em dezembro de 2024 para adicionar um console compacto voltado para centros ambulatoriais europeus.

Os fornecedores também estão incorporando otimização de fluxo orientada por IA e sistemas de alarme preditivo para conquistar contratos baseados em valor que vinculam reembolsos a taxas de complicações e métricas de tempo de internação em UTI. No geral, a concorrência está migrando das disputas por especificações de hardware para pacotes holísticos de resultados que combinam descartáveis, software e suporte clínico remoto.

Líderes do Setor de Produtos de Perfusão Pediátrica

Medtronic

Terumo Corporation

Getinge AB

LivaNova

Fresenius SE & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: Johnson & Johnson MedTech obteve aprovação da FDA para estender o uso do Impella 5.5 e do Impella CP a crianças com choque cardiogênico, ampliando as opções de suporte ventricular de curto prazo.

- Dezembro de 2024: A Bridge to Life concluiu a aquisição do sistema de perfusão VitaSmart da Medica SpA, expandindo sua presença europeia.

- Setembro de 2024: A Medtronic apresentou o sistema ECMO VitalFlow com superfície sem heparina e recursos de mobilidade para transporte intra-hospitalar.

Escopo do Relatório Global do Mercado de Produtos de Perfusão Pediátrica

| Oxigenadores |

| Bombas |

| Trocadores de Calor |

| Tubos e Cânulas |

| Reservatórios e Acessórios |

| Circulação Extracorpórea (CPB) |

| Oxigenação por Membrana Extracorpórea (ECMO) |

| Dispositivos de Assistência Ventricular (DAVs) |

| Perfusão de Órgãos Isolados |

| Outros |

| Cirurgia Cardíaca |

| Insuficiência Respiratória |

| Suporte a Transplantação |

| Sepse e Infecção Grave |

| Trauma e Emergência |

| Centros Cardíacos Pediátricos |

| Hospitais Infantis |

| Centros Cirúrgicos Ambulatoriais |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Oxigenadores | |

| Bombas | ||

| Trocadores de Calor | ||

| Tubos e Cânulas | ||

| Reservatórios e Acessórios | ||

| Por Tecnologia de Perfusão | Circulação Extracorpórea (CPB) | |

| Oxigenação por Membrana Extracorpórea (ECMO) | ||

| Dispositivos de Assistência Ventricular (DAVs) | ||

| Perfusão de Órgãos Isolados | ||

| Outros | ||

| Por Aplicação | Cirurgia Cardíaca | |

| Insuficiência Respiratória | ||

| Suporte a Transplantação | ||

| Sepse e Infecção Grave | ||

| Trauma e Emergência | ||

| Por Usuário Final | Centros Cardíacos Pediátricos | |

| Hospitais Infantis | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda global projetada por consoles de perfusão pediátrica até 2030?

Espera-se que as instalações suportem um tamanho de mercado de sistemas de perfusão pediátrica de USD 829,3 milhões até 2030, refletindo um CAGR de 5,4%.

Qual região geográfica está preparada para a expansão mais rápida?

A Ásia-Pacífico crescerá a um CAGR de 7,3%, impulsionada por grandes volumes de casos de DCC e novos centros de excelência.

Por que os oxigenadores miniaturizados são considerados críticos para neonatos?

Os designs de baixo volume de priming reduzem a hemodiluição, diminuem as transfusões e melhoram a recuperação pós-operatória.

Como a política regulatória está influenciando a adoção nos Estados Unidos?

As recentes aprovações da FDA, incluindo indicações expandidas do Impella e novos sistemas ECMO, fornecem caminhos de aprovação mais claros e perspectivas de reembolso.

Que desafio a escassez de força de trabalho representa para os prestadores de serviços?

Uma redução de 12% nos perfusionistas certificados desde 2020 está atrasando cirurgias e pressionando os hospitais em direção a soluções de monitoramento semiautomatizadas.

Qual categoria de produto detém a maior participação de receita?

Os oxigenadores permanecem como o componente mais vendido, respondendo por 38,6% da receita de 2024 devido à inovação contínua na troca gasosa.

Página atualizada pela última vez em: