Tamanho e Participação do Mercado de Aditivos de Desempenho

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 149.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 215.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos de Desempenho por Mordor Intelligence

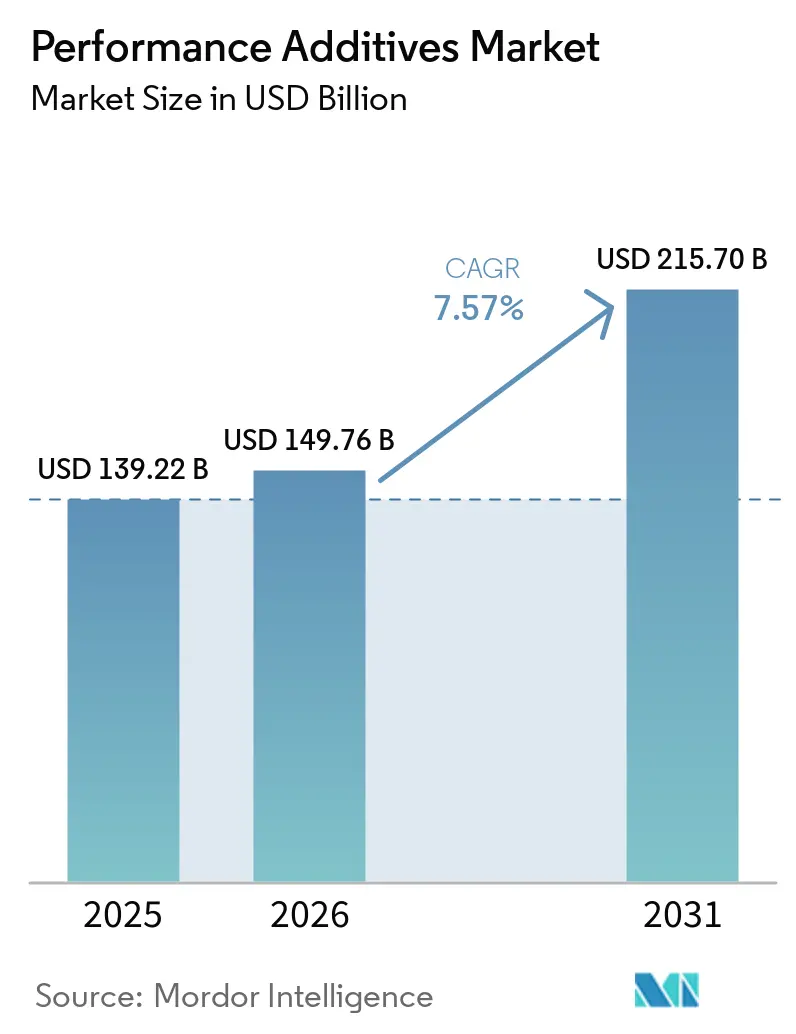

O tamanho do Mercado de Aditivos de Desempenho está projetado em USD 139,22 bilhões em 2025, USD 149,76 bilhões em 2026, e deve atingir USD 215,70 bilhões até 2031, crescendo a um CAGR de 7,57% de 2026 a 2031. Impulsionados pelo aumento dos revestimentos arquitetônicos com baixo teor de COV, pela adoção das normas de emissões Euro 7 e China VI-b, e pelo impulso das iniciativas de economia circular, os formuladores estão optando cada vez mais por dispersantes, modificadores de reologia e compatibilizadores que oferecem maior eficiência com menores taxas de tratamento. À medida que as unidades de acionamento elétrico superam 20.000 rpm, a demanda por lubrificantes de alta temperatura e longa drenagem aumentou, intensificando a necessidade de melhoradores de índice de viscosidade estáveis ao cisalhamento. Ao mesmo tempo, plataformas de formulação baseadas em inteligência artificial estão acelerando os ciclos de desenvolvimento, permitindo que produtores menores acompanhem o ritmo de inovação das grandes multinacionais. Além disso, em resposta aos riscos de abastecimento associados aos aromáticos derivados do petróleo bruto, os conversores estão migrando para plastificantes de base biológica e agentes de lubrificidade derivados de ácidos graxos, uma mudança que ajuda a proteger suas margens das flutuações de preços das matérias-primas.

Principais Conclusões do Relatório

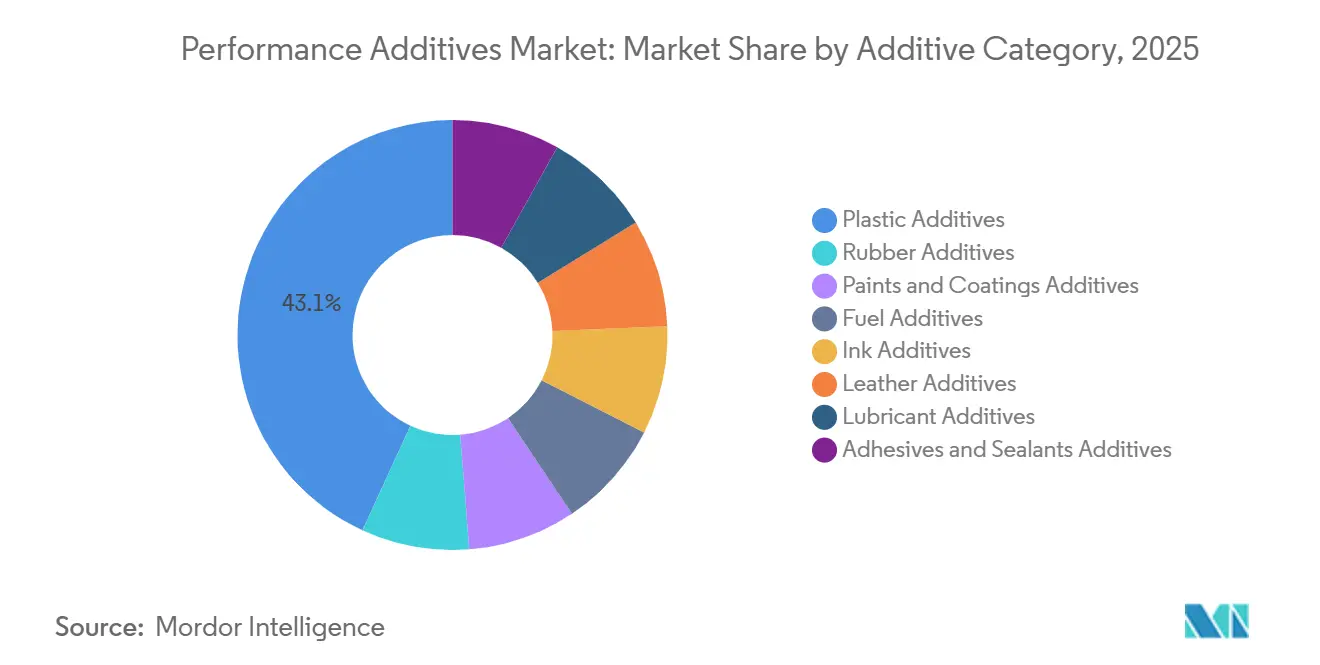

- Por categoria de aditivo, os aditivos plásticos lideraram com 43,12% de participação no mercado de aditivos de desempenho em 2025 e estão previstos para expandir a um CAGR de 9,22% até 2031.

- Por forma, os aditivos sólidos/em pó detinham 49,16% de participação no tamanho do mercado de aditivos de desempenho em 2025; os formatos microencapsulados estão avançando a um CAGR de 10,36% até 2031.

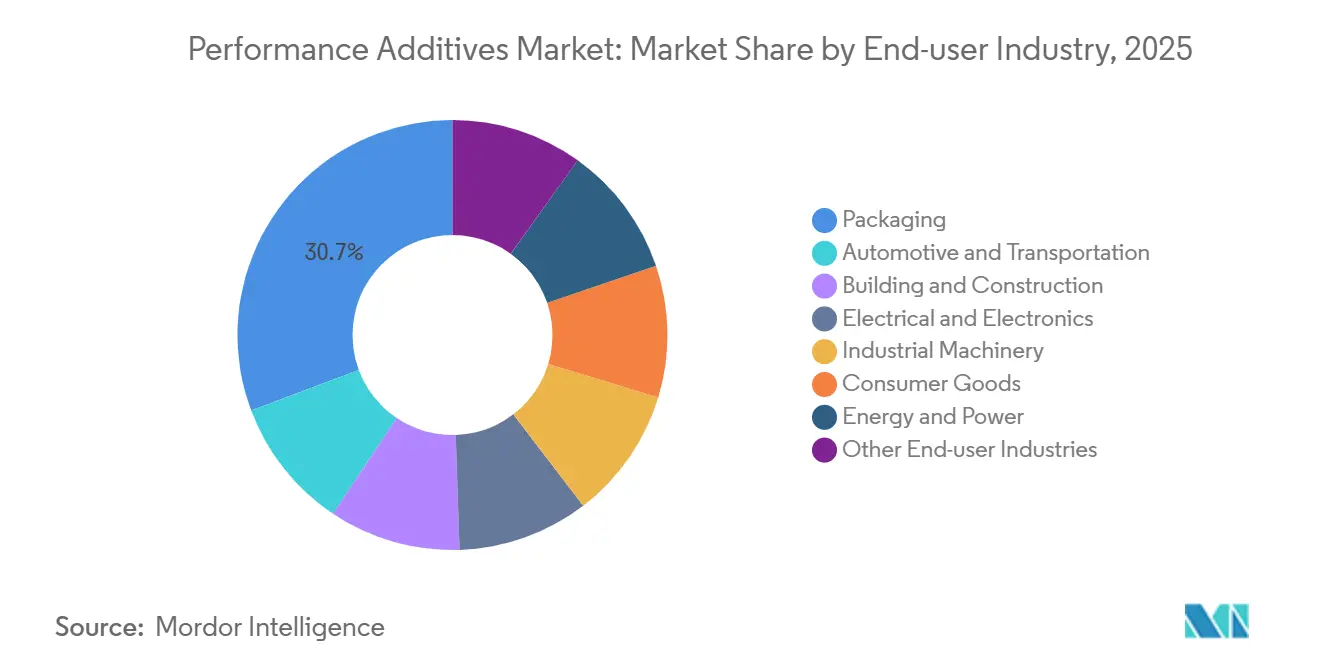

- Por indústria do usuário final, a embalagem representou 30,71% do tamanho do mercado de aditivos de desempenho em 2025, enquanto o setor automotivo e de transporte está projetado para registrar o maior CAGR de 10,61% entre 2026 e 2031.

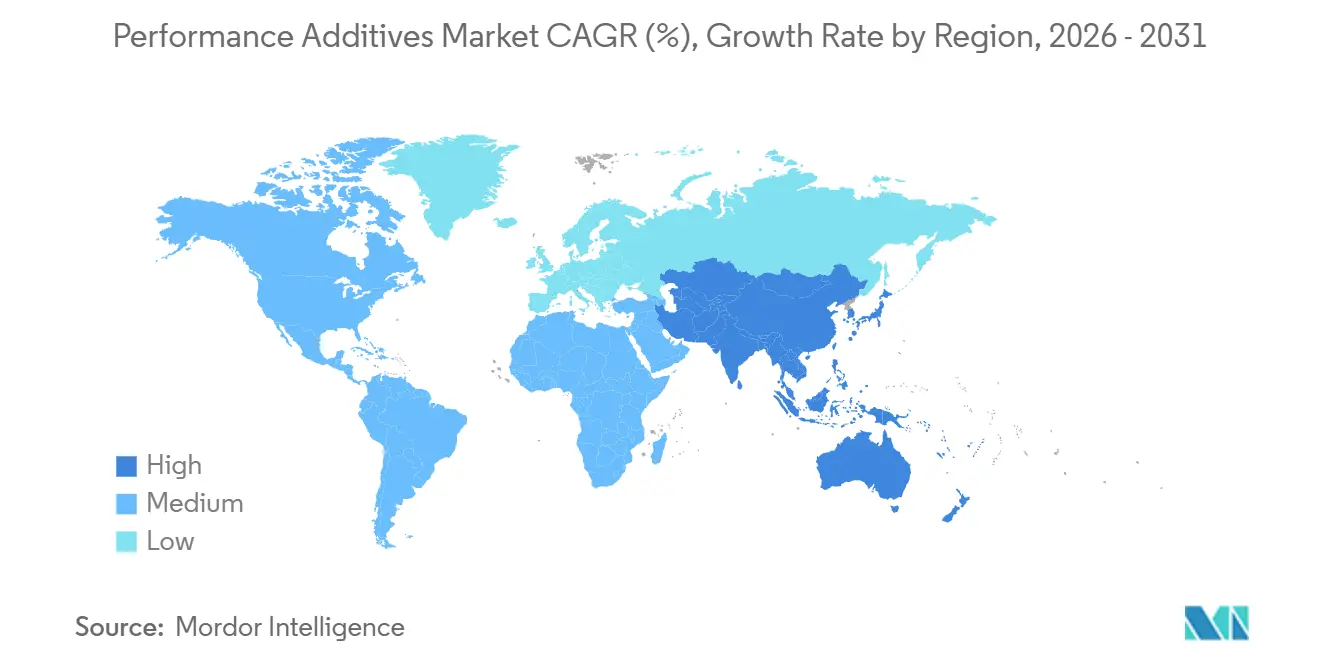

- Por geografia, a Ásia-Pacífico capturou 46,62% da participação no mercado de aditivos de desempenho em 2025 e permanece a região de crescimento mais rápido, com um CAGR de 8,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aditivos de Desempenho

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento da demanda por plásticos em economias emergentes | +1.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Endurecimento das normas de economia de combustível e emissões impulsionando lubrificantes de alto desempenho e aditivos para combustíveis | +2.1% | Global, com adoção antecipada na Europa, América do Norte e China | Curto prazo (≤ 2 anos) |

| Migração para revestimentos à base de água e com baixo teor de COV impulsiona a adoção de aditivos especiais | +1.4% | Europa e América do Norte, expandindo-se para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas de reciclagem química e polímeros circulares habilitadas por aditivos ganham força | +0.9% | Europa liderando, América do Norte e Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Plataformas de formulação de aditivos baseadas em inteligência artificial aceleram aditivos de desempenho personalizados | +0.6% | Global, concentrado em centros de pesquisa e desenvolvimento (Alemanha, Estados Unidos, Japão) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento da Demanda por Plásticos em Economias Emergentes

Em 2025, a China ampliou sua produção de plásticos, enquanto a Índia, impulsionada por um esquema de incentivos, registrou um aumento expressivo em sua produção. Esse crescimento na produção da Índia estimulou uma demanda constante por estabilizadores UV, antioxidantes e modificadores de impacto. No Sudeste Asiático, à medida que Vietnã, Tailândia e Indonésia expandem suas capacidades de poliolefinas, observa-se um aumento nas linhas de embalagem voltadas para exportação. Essas linhas recorrem cada vez mais a aditivos de desempenho para melhorar a clareza e minimizar o impacto. No entanto, surge um obstáculo, pois muitos compostos regionais de segundo nível carecem da expertise essencial em formulação. Os misturadores por encomenda intervêm para preencher essa lacuna, oferecendo masterbatches pré-dispersos. Além disso, a migração do setor de comércio eletrônico para embalagens rígidas amplificou a demanda por modificadores de impacto acrílicos. Concomitantemente, os copolímeros de EVA estão transitando de aplicações de nicho para aceitação generalizada, particularmente em envelopes de proteção.

Endurecimento das Normas de Economia de Combustível e Emissões

Os regulamentos Euro 7 limitam as partículas a um limite específico. Essa regulamentação tornou obrigatório o uso de pacotes de detergentes e dispersantes de baixo teor de cinzas para proteger os sistemas de injeção direta de gasolina. Em março de 2025, a Chevron Oronite introduziu um dispersante isento de cinzas, que garantiu a limpeza prolongada dos pistões em conformidade com os intervalos de drenagem estendidos dos fabricantes de equipamentos originais[1]Chevron Corporation, "Pacote de Dispersante Isento de Cinzas", chevron.com. A regulamentação VI-b da China, que limitou os níveis de enxofre a um limite específico, aumentou a demanda por melhoradores de lubrificidade à base de éster de ácido graxo. Além disso, as classes de viscosidade 0W-8 representam atualmente uma parcela significativa dos óleos para motores de automóveis de passeio na região europeia, impulsionando ainda mais a demanda por melhoradores de índice de viscosidade estáveis ao cisalhamento.

Migração para Revestimentos à Base de Água e com Baixo Teor de COV Impulsiona a Adoção de Aditivos Especiais

Na União Europeia (UE), as tintas mate para interiores estão restritas a um limite de COV de 30 g/L, enquanto a Califórnia planeja reduzir os limites de manutenção industrial para 100 g/L até 2025. Para enfrentar desafios como o aumento da tensão superficial e problemas de formação de filme, os sistemas à base de água dependem agora de espessantes associativos, agentes molhantes e antiespumantes. A Dow introduziu um espessante acrílico de base biológica em junho de 2025, que atende à demanda por rótulos sem cobalto e sem amônia, garantindo ao mesmo tempo um controle ótimo de reologia[2]Dow Chemical Company, "Lançamento de Modificador de Reologia de Base Biológica", dow.com.

Iniciativas de Reciclagem Química e Polímeros Circulares Habilitadas por Aditivos

Em 2025, o programa ChemCycling da BASF rejuvenesceu o fluxo de fusão e a cor do PE e PP reciclados utilizando antioxidantes e fosfitos proprietários em óleo de pirólise processado. À medida que os regulamentos da UE determinam que as embalagens plásticas devem ser recicladas até 2030, a demanda por agentes deslizantes e retardantes de chama aumentou. Esses aditivos são agora projetados para manter sua eficácia ao longo de múltiplos ciclos de extrusão. A unidade de reciclagem molecular Kingsport da Eastman utiliza extensores de cadeia e modificadores de impacto para converter poliéster reciclado em resinas de grau para contato com alimentos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas derivadas do petróleo bruto | -1.2% | Global, com impacto agudo em regiões dependentes de importações (Europa, Japão) | Curto prazo (≤ 2 anos) |

| Legislação pendente sobre microplásticos visando aditivos funcionais em embalagens | -0.7% | Europa liderando, com potencial expansão para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de rastreabilidade da cadeia de suprimentos elevam os custos de conformidade para os formuladores | -0.5% | Europa (REACH), América do Norte (TSCA), expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas Derivadas do Petróleo Bruto

Em 2025, os preços do petróleo bruto Brent exibiram flutuações moderadas dentro de uma faixa definida. Essa volatilidade aumentou os custos variáveis dos aditivos à base de benzeno e tolueno, comprimindo significativamente as margens na Europa. Gigantes do setor como a SABIC, equipada com craqueadores upstream, gerenciaram efetivamente essas flutuações de preços. No entanto, os formuladores de médio porte recorreram a ajustes trimestrais de preços. Embora os sebacatos de base biológica e os ésteres de óleo de tall tenham proporcionado um amortecedor contra essas pressões, eles carregavam um prêmio considerável.

Legislação Pendente sobre Microplásticos Visando Aditivos Funcionais

Em março de 2025, a lista de Produtos de Consumo Mais Seguros da Califórnia incluiu aditivos geradores de microplásticos

, o que leva a uma análise dispendiosa de alternativas, um desafio que afeta desproporcionalmente os misturadores menores. Além disso, os regulamentos preliminares da ECHA classificam partículas sólidas de polímero com menos de 5 mm como microplásticos adicionados intencionalmente, o que pode resultar em restrições aos agentes deslizantes de erucamida e agentes de mateamento de cera de PE, a menos que sejam reformulados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Aditivo: Aditivos Plásticos Dominam a Receita e a Inovação

Em 2025, os aditivos plásticos representaram 43,12% do faturamento do mercado de aditivos de desempenho, com projeções indicando crescimento a um CAGR de 9,22% durante o período de previsão de 2026–2031. O mercado de estabilizadores em aditivos de desempenho, impulsionado por antioxidantes fenólicos e estabilizadores de luz do tipo amina impedida, desempenha um papel crucial na preservação de compósitos de polipropileno durante o processamento a 280 graus Celsius. À medida que setores como eletrônicos e invólucros de baterias se afastam das soluções à base de bromo, os retardantes de chama isentos de halogênio — utilizando di-hidróxido de alumínio e polifosfato de melamina — experimentaram um crescimento significativo.

Apesar do escrutínio do REACH, tanto os plastificantes ftalatos quanto os não ftalatos continuam a dominar o mercado de tubulações de PVC flexível. Essa dominância levou os fornecedores a explorar cada vez mais alternativas como óleo de soja epoxidado e misturas de citrato. Os auxiliares de processamento e modificadores de impacto estão sendo especificados com maior frequência em embalagens rígidas para comércio eletrônico, aumentando a produtividade e o rendimento em linhas de produção que excedem 200 metros por minuto. Outros segmentos do mercado de aditivos de desempenho — abrangendo borracha, revestimentos, combustível, tinta de impressão, couro, lubrificantes e adesivos — desempenham papéis fundamentais. Esses segmentos garantem desde a resistência ao desgaste da banda de rodagem até a dispersão suave de tintas de impressão digitais, destacando uma demanda ampla e diversificada.

Por Forma: A Microencapsulação Ganha Impulso

Em 2025, os produtos sólidos e em pó lideraram o mercado de aditivos de desempenho, assegurando 49,16% da receita devido à facilidade de dosagem e à vida útil prolongada. Os líquidos garantiram dispersão homogênea em revestimentos, enquanto as oficinas de moldagem preferiram pellets de masterbatch para reduzir a exposição à poeira. As soluções microencapsuladas, projetadas para crescer a um CAGR de 10,36% durante o período de previsão de 2026–2031, proporcionaram liberação controlada de antimicrobianos e resinas autorreparadoras. Em embalagens de alimentos, cápsulas de íons de prata liberam biocidas ao detectar umidade, prolongando a vida útil sem alterar o sabor. Os antioxidantes encapsulados protegeram as poliolefinas durante a extrusão em rosca dupla, ativando-se à medida que as temperaturas de fusão se aproximavam dos limites oxidativos. Os proprietários de marcas em cosméticos, produtos farmacêuticos e tintas de alto desempenho aceitaram potenciais aumentos de custo decorrentes da encapsulação, valorizando a funcionalidade aprimorada. Enquanto os formatos sólido/em pó e líquido dominaram o PVC de uso geral e as tintas arquitetônicas, as linhas microencapsuladas e de masterbatch ganharam força no mercado de grau técnico.

Por Indústria do Usuário Final: A Eletrificação Remodela a Demanda por Aditivos

Em 2025, a embalagem gerou 30,71% da receita total, destacando a forte dependência da produção global em agentes como deslizantes, antibloqueio e antiembaçamento. O setor automotivo e de transporte lidera o crescimento, com um CAGR projetado de 10,61% durante o período de previsão de 2026–2031. À medida que os veículos elétricos representam uma parcela significativa das vendas de veículos leves, eles requerem fluidos que mantenham propriedades dielétricas e resistam à corrosão por cobre em temperaturas que chegam a 120 graus Celsius. Essa demanda crescente está impulsionando a necessidade de modificadores de atrito avançados e ésteres sintéticos. Além disso, à medida que os termoplásticos para pacotes de baterias evoluem, há uma necessidade crescente de retardantes de chama isentos de halogênio e cargas termicamente condutoras, ambos dependentes de dispersantes e agentes de acoplamento.

A iniciativa Habitação para Todos da Índia está impulsionando o crescimento no setor de construção civil, resultando em maior demanda por aditivos para concreto e modificadores de impermeabilização. No setor elétrico e eletrônico, há uma mudança perceptível em direção a formulações isentas de halogênio e de baixa emissão de fumaça que atendem aos padrões UL 94 V-0. Essa tendência está impulsionando a demanda por tri-hidróxido de alumínio e sistemas à base de fósforo. A gama de aplicações é extensa, abrangendo desde inibidores de corrosão em fluidos offshore até depressores do ponto de fluidez em lamas de perfuração árticas, com contribuições dos setores de maquinário industrial, bens de consumo e energia.

Análise Geográfica

A Ásia-Pacífico, projetada para representar 46,62% do faturamento de 2025, está posicionada para liderar com um CAGR de 8,35% durante o período de previsão de 2026–2031. A China, fortalecida pela planta de HALS da Sinopec, reduziu significativamente sua dependência de importações no mercado de aditivos de desempenho. Na Índia, os incentivos governamentais estão acelerando o impulso do país em direção à autossuficiência em produtos químicos especiais, permitindo que os compradores locais se beneficiem de prazos de entrega mais curtos com fornecedores domésticos. Enquanto isso, a expansão das linhas de composição da ASEAN agora exige cadeias de suprimento de aditivos certificadas pela ISO 9001, criando oportunidades mais amplas para os misturadores por encomenda regionais.

A América do Norte, importante contribuinte para a receita de 2025, se destaca em revestimentos de alto desempenho e lubrificantes automotivos. A Lei de Redução da Inflação, que concede créditos de produção para produtos químicos especiais domésticos, impulsionou expansões para gigantes do setor como Dow e Huntsman ao longo da Costa do Golfo. Além disso, com a produção de milhões de veículos no México, há uma forte demanda local por pacotes de detergentes e dispersantes, predominantemente montados em Monterrey, ressaltando as tendências de nearshoring da região.

A Europa, apesar de enfrentar desafios como altos custos de energia e rigorosa conformidade com o REACH, permanece um player significativo no mercado de aditivos de desempenho. A região também é um polo de P&D: as linhas piloto da BASF em Ludwigshafen estão explorando polióis à base de CO₂, enquanto o site de Marl da Evonik está sendo pioneiro em modificadores de reologia curados por inteligência artificial. A América do Sul e o Oriente Médio, juntos compondo a participação de mercado restante, estão testemunhando um aumento na demanda por aditivos, impulsionado pelo florescente setor de embalagens do Brasil e pelo robusto setor petroquímico da Arábia Saudita.

Cenário Competitivo

O mercado de aditivos de desempenho é fragmentado. Os fabricantes por encomenda chineses estão agora oferecendo prazos de entrega de quatro semanas, superando os fornecedores globais que tipicamente operam em um ciclo de 12 semanas para masterbatches personalizados. Enquanto isso, startups que utilizam triagem de alto rendimento para identificar plastificantes derivados de óleos vegetais representam um desafio para os players estabelecidos que se concentram em alternativas aos ftalatos. À medida que regulamentações como REACH, TSCA e as iminentes regras sobre microplásticos aumentam os custos de conformidade, uma leve consolidação no mercado é antecipada. No entanto, a ampla gama de químicas de aditivos no setor de aditivos de desempenho sugere que nenhum player isolado deverá dominar.

Líderes do Setor de Aditivos de Desempenho

BASF

Dow

Clariant

The Lubrizol Corporation

Evonik Industries AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Univar Solutions expandiu sua parceria com a SI Group para a distribuição de aditivos de desempenho na Europa, no Oriente Médio e na África. O acordo com a SI Group incluiu sua linha de aditivos para plásticos e adesivos, como antioxidantes, estabilizadores, estabilizadores de luz UV e modificadores de impacto.

- Fevereiro de 2026: A hubergroup Chemicals lançou a ELARA, uma marca de aditivos de alto desempenho desenvolvida para revestimentos, tintas de impressão e adesivos. O portfólio de produtos é projetado para melhorar a dispersão, a molhabilidade e a qualidade superficial, com ênfase na sustentabilidade e na conformidade com os padrões regulatórios.

Escopo do Relatório Global do Mercado de Aditivos de Desempenho

Os aditivos de desempenho são compostos químicos especializados adicionados em pequenas quantidades a materiais de base, como polímeros, óleos e revestimentos, para aprimorar suas propriedades funcionais, durabilidade e processabilidade, mantendo a estrutura a granel do material.

O mercado de aditivos de desempenho é segmentado por categoria de aditivo, forma, indústria do usuário final e geografia. Por categoria de aditivo, o mercado é segmentado em aditivos plásticos, aditivos para borracha, aditivos para tintas e revestimentos, aditivos para combustíveis, aditivos para tinta de impressão, aditivos para couro, aditivos lubrificantes e aditivos para adesivos e selantes. Por forma, o mercado é segmentado em sólido/em pó, líquido, masterbatch/pellet e microencapsulado. Por indústria do usuário final, o mercado é segmentado em embalagem, automotivo e transporte, construção civil, elétrico e eletrônico, maquinário industrial, bens de consumo, energia e eletricidade (incluindo petróleo e gás) e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no valor (USD).

| Aditivos Plásticos | Lubrificantes |

| Auxiliares de Processamento (à base de Fluoropolímero) | |

| Melhoradores de Fluxo | |

| Aditivos Deslizantes | |

| Aditivos Antiestáticos | |

| Agentes de Molhamento de Pigmentos | |

| Dispersantes de Cargas | |

| Aditivos Antiembaçamento | |

| Plastificantes | |

| Estabilizadores | |

| Retardantes de Chama | |

| Modificadores de Impacto | |

| Aditivos para Borracha | Aceleradores |

| Antidegradantes | |

| Agentes de Expansão e Adesivos | |

| Aditivos para Tintas e Revestimentos | Biocidas |

| Dispersantes e Agentes Molhantes | |

| Antiespumantes e Desaeradores | |

| Modificadores de Reologia | |

| Modificadores de Superfície | |

| Estabilizadores | |

| Aditivos de Fluxo e Nivelamento | |

| Outros Aditivos para Tintas e Revestimentos | |

| Aditivos para Combustíveis | Controle de Depósitos |

| Melhoradores de Número de Cetano | |

| Melhoradores de Lubrificidade | |

| Antioxidantes | |

| Anticorrosivos | |

| Corantes para Combustíveis | |

| Melhoradores de Fluxo a Frio | |

| Agentes Antidetonantes | |

| Outros Aditivos para Combustíveis | |

| Aditivos para Tinta de Impressão | Modificadores de Reologia |

| Agentes Deslizantes/de Resistência à Abrasão | |

| Antiespumantes | |

| Dispersantes | |

| Antioxidantes | |

| Agentes Quelantes | |

| Outros Aditivos para Tinta de Impressão | |

| Aditivos para Couro | Agentes de Acabamento |

| Óleos Graxos | |

| Sintanos | |

| Outros Aditivos para Couro | |

| Aditivos Lubrificantes | Dispersantes e Emulsificantes |

| Melhoradores de Índice de Viscosidade | |

| Detergentes | |

| Inibidores de Corrosão | |

| Inibidores de Oxidação | |

| Aditivos de Extrema Pressão | |

| Modificadores de Atrito | |

| Outros Aditivos Lubrificantes | |

| Aditivos para Adesivos e Selantes | Antioxidantes |

| Estabilizadores de Luz | |

| Agentes Adesivos | |

| Outros Aditivos |

| Sólido/Pó |

| Líquido |

| Masterbatch/Pellet |

| Microencapsulado |

| Embalagem |

| Automotivo e Transporte |

| Construção Civil |

| Elétrico e Eletrônico |

| Maquinário Industrial |

| Bens de Consumo |

| Energia e Eletricidade (incl. Petróleo e Gás) |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Categoria de Aditivo | Aditivos Plásticos | Lubrificantes |

| Auxiliares de Processamento (à base de Fluoropolímero) | ||

| Melhoradores de Fluxo | ||

| Aditivos Deslizantes | ||

| Aditivos Antiestáticos | ||

| Agentes de Molhamento de Pigmentos | ||

| Dispersantes de Cargas | ||

| Aditivos Antiembaçamento | ||

| Plastificantes | ||

| Estabilizadores | ||

| Retardantes de Chama | ||

| Modificadores de Impacto | ||

| Aditivos para Borracha | Aceleradores | |

| Antidegradantes | ||

| Agentes de Expansão e Adesivos | ||

| Aditivos para Tintas e Revestimentos | Biocidas | |

| Dispersantes e Agentes Molhantes | ||

| Antiespumantes e Desaeradores | ||

| Modificadores de Reologia | ||

| Modificadores de Superfície | ||

| Estabilizadores | ||

| Aditivos de Fluxo e Nivelamento | ||

| Outros Aditivos para Tintas e Revestimentos | ||

| Aditivos para Combustíveis | Controle de Depósitos | |

| Melhoradores de Número de Cetano | ||

| Melhoradores de Lubrificidade | ||

| Antioxidantes | ||

| Anticorrosivos | ||

| Corantes para Combustíveis | ||

| Melhoradores de Fluxo a Frio | ||

| Agentes Antidetonantes | ||

| Outros Aditivos para Combustíveis | ||

| Aditivos para Tinta de Impressão | Modificadores de Reologia | |

| Agentes Deslizantes/de Resistência à Abrasão | ||

| Antiespumantes | ||

| Dispersantes | ||

| Antioxidantes | ||

| Agentes Quelantes | ||

| Outros Aditivos para Tinta de Impressão | ||

| Aditivos para Couro | Agentes de Acabamento | |

| Óleos Graxos | ||

| Sintanos | ||

| Outros Aditivos para Couro | ||

| Aditivos Lubrificantes | Dispersantes e Emulsificantes | |

| Melhoradores de Índice de Viscosidade | ||

| Detergentes | ||

| Inibidores de Corrosão | ||

| Inibidores de Oxidação | ||

| Aditivos de Extrema Pressão | ||

| Modificadores de Atrito | ||

| Outros Aditivos Lubrificantes | ||

| Aditivos para Adesivos e Selantes | Antioxidantes | |

| Estabilizadores de Luz | ||

| Agentes Adesivos | ||

| Outros Aditivos | ||

| Por Forma | Sólido/Pó | |

| Líquido | ||

| Masterbatch/Pellet | ||

| Microencapsulado | ||

| Por Indústria do Usuário Final | Embalagem | |

| Automotivo e Transporte | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Maquinário Industrial | ||

| Bens de Consumo | ||

| Energia e Eletricidade (incl. Petróleo e Gás) | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da demanda por aditivos em fluidos para veículos elétricos?

As vendas para formuladores de lubrificantes para veículos elétricos estão avançando a um CAGR de 10,61% até 2031, o ritmo mais rápido entre os usuários finais.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico lidera com um CAGR de 8,35%, impulsionada pela nova capacidade de plásticos e pelo endurecimento das normas de emissões na China, Índia e ASEAN.

Qual é a participação dos Aditivos Plásticos atualmente?

Os Aditivos Plásticos representam 43,12% da receita de 2025, a maior fatia do mercado de aditivos de desempenho.

Os aditivos microencapsulados estão ganhando força?

Sim, os formatos microencapsulados estão projetados para expandir a um CAGR de 10,36%, à medida que os conversores buscam recursos de liberação controlada e autorreparação.

Qual é o principal risco regulatório à frente?

As iminentes regras europeias e californianas sobre microplásticos podem restringir certos agentes deslizantes e de mateamento, a menos que sejam reformulados ou encapsulados.

Qual é a demanda global atual pelo mercado de aditivos de desempenho e seu crescimento esperado até 2031?

O tamanho do Mercado de Aditivos de Desempenho está projetado em USD 139,22 bilhões em 2025, USD 149,76 bilhões em 2026, e deve atingir USD 215,70 bilhões até 2031, crescendo a um CAGR de 7,57% de 2026 a 2031.

Página atualizada pela última vez em: