Tamanho e Participação do Mercado de Aditivos de Formulação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

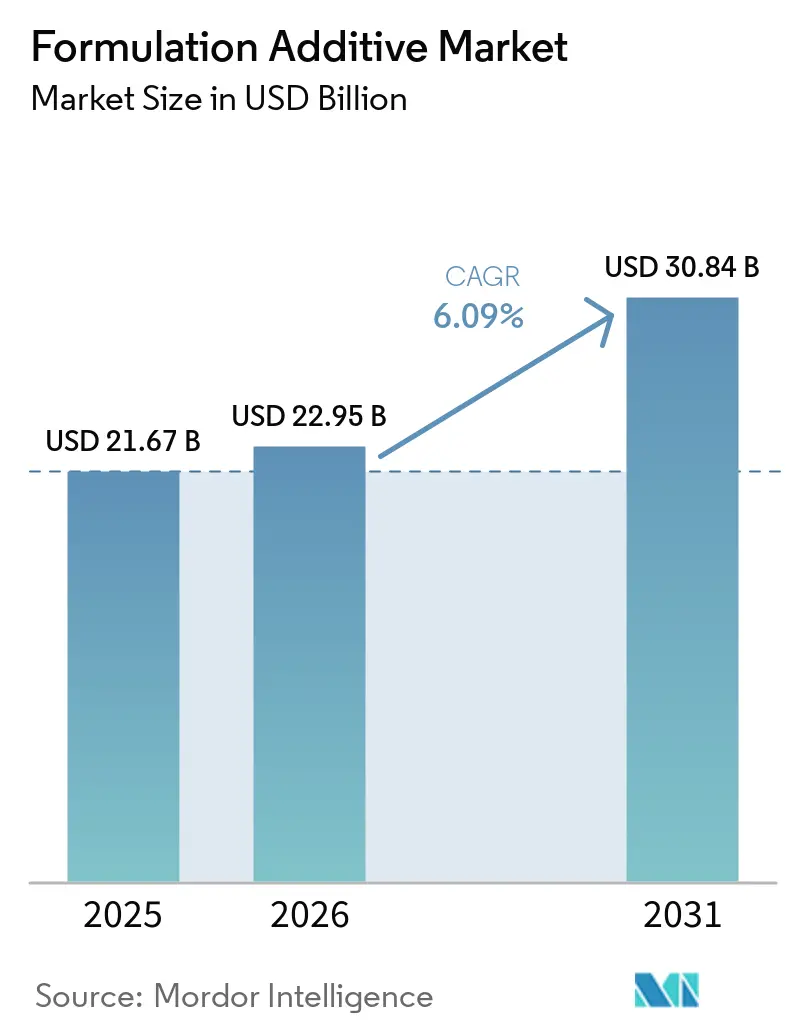

| Tamanho do Mercado (2026) | 22.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos de Formulação por Mordor Intelligence

O tamanho do Mercado de Aditivos de Formulação está projetado para expandir de USD 21,67 bilhões em 2025 e USD 22,95 bilhões em 2026 para USD 30,84 bilhões até 2031, registrando um CAGR de 6,09% entre 2026 e 2031. A forte demanda por revestimentos de baixo teor de COV, o rápido crescimento de plantas de baterias para veículos elétricos e a retomada da construção comercial estão impulsionando um crescimento constante de volume em agentes dispersantes, modificadores de reologia e antiespumantes. Nos setores de eletrônicos e montagem automotiva, as empresas estão fazendo a transição de linhas tradicionais à base de solvente curadas em forno para sistemas curáveis por UV/EB, resultando em economias notáveis de custos de energia e melhor aproveitamento do espaço físico. Com expansões de capacidade impulsionadas por políticas na Índia e na China, a região Ásia-Pacífico está consolidando seu status como ponto focal. Ao mesmo tempo, a Lei de Redução da Inflação da América do Norte está catalisando o reshoring de intermediários de aditivos de alta pureza. Embora a concorrência permaneça moderada, o surgimento de ferramentas digitais de formulação está acelerando os ciclos de desenvolvimento.

Principais Conclusões do Relatório

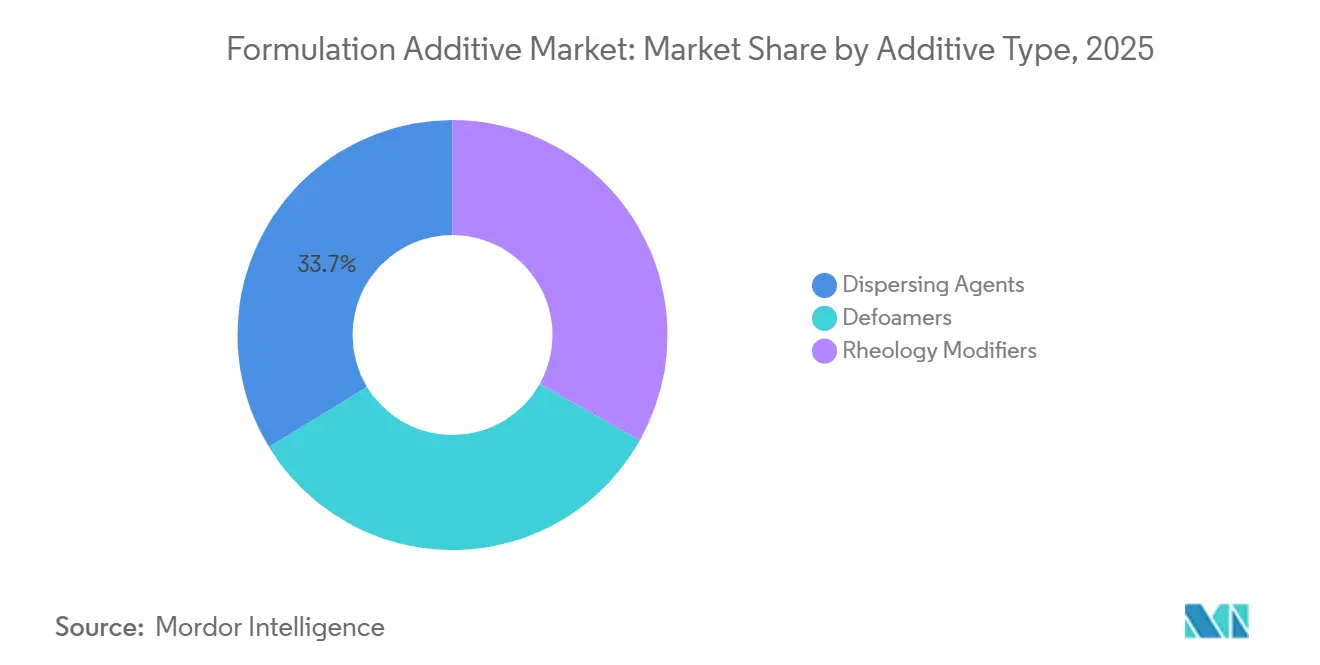

- Por tipo de aditivo, os agentes dispersantes lideraram com 33,71% da participação do mercado de aditivos de formulação em 2025, enquanto os modificadores de reologia estão projetados para expandir a um CAGR de 6,61% até 2031.

- Por indústria de uso final, a construção respondeu por 28,74% da demanda em 2025; o setor de eletrônicos tem previsão de crescer a um CAGR de 6,92% até 2031, à medida que os aditivos de ultrabaixa constante dielétrica ganham espaço no hardware 5G.

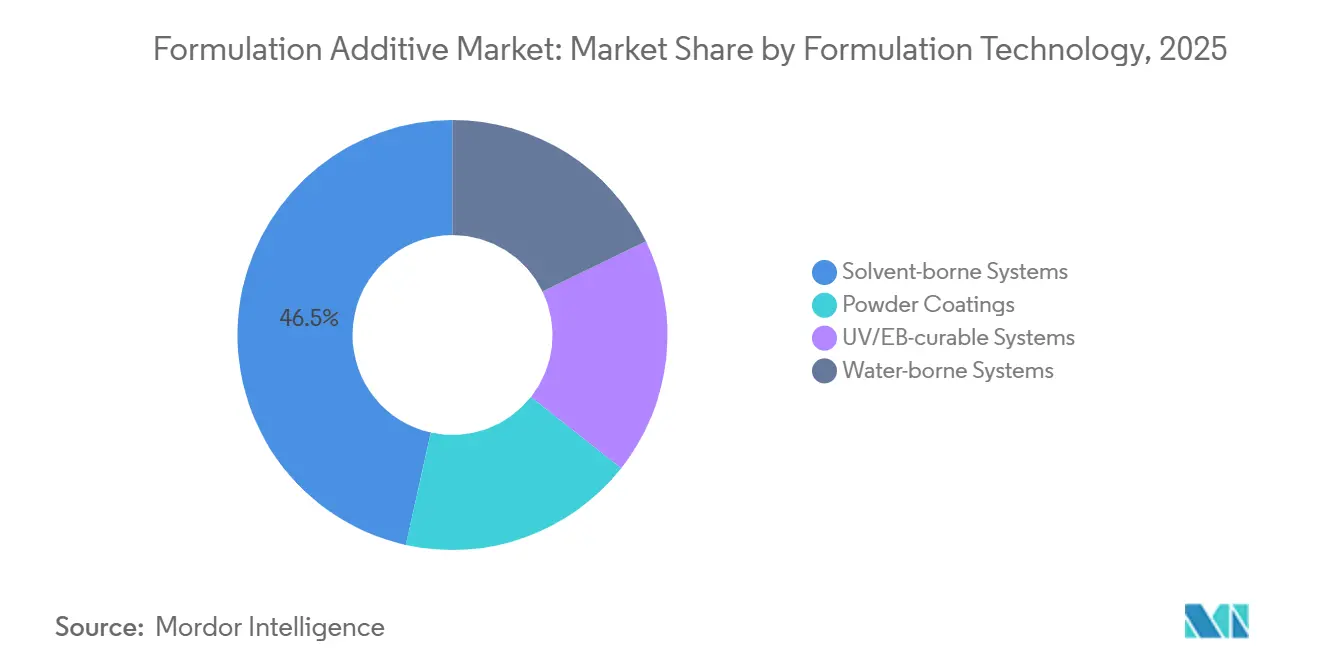

- Por tecnologia de formulação, os sistemas à base de solvente capturaram 46,52% da receita em 2025, enquanto as linhas curáveis por UV/EB estão prontas para crescer a um CAGR de 7,28%, impulsionadas pelos ciclos de cura instantânea na montagem automotiva e de placas de circuito impresso.

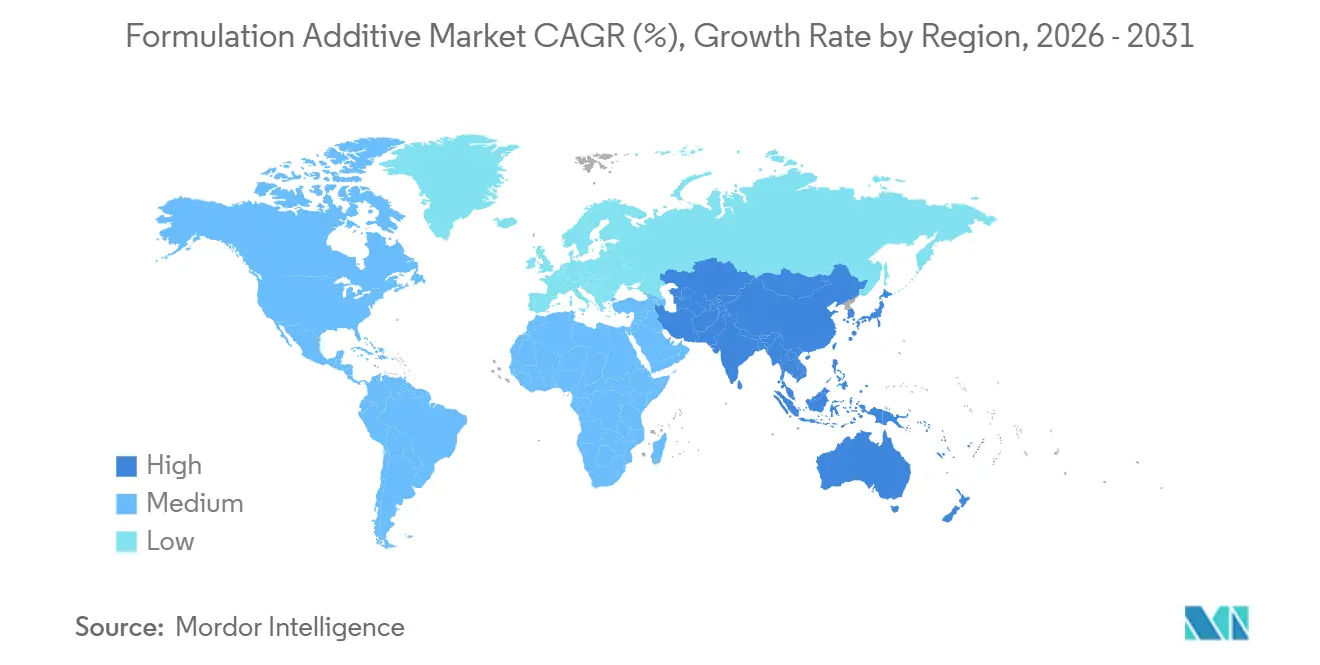

- Por geografia, a Ásia-Pacífico comandou 42,23% do valor em 2025 e deve registrar o CAGR regional mais rápido de 6,99% ao longo do período de previsão, apoiada por investimentos em parques de produtos químicos especiais em Jiangsu e Shandong.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aditivos de Formulação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança impulsionada pela sustentabilidade para revestimentos à base de água de baixo teor de COV | +1.20% | Global, com maior adoção na UE e na América do Norte | Médio prazo (2-4 anos) |

| Expansão dos gastos com infraestrutura em economias emergentes | +1.50% | Núcleo da APAC (Índia, Indonésia, Vietnã), transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Rápido crescimento de compósitos leves de alto desempenho | +0.90% | Polos aeroespaciais da América do Norte e da UE, clusters automotivos da APAC | Médio prazo (2-4 anos) |

| Demanda de mobilidade elétrica por fluidos e aditivos de gestão térmica | +1.10% | Global, concentrado nas zonas de fabricação de veículos elétricos da China, UE e EUA | Curto prazo (≤ 2 anos) |

| Pressão dos OEMs por aditivos de ultrabaixa constante dielétrica compatíveis com sensores | +0.80% | Polos de eletrônicos da APAC (Taiwan, Coreia do Sul, Japão), automotivo da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Impulsionada pela Sustentabilidade para Revestimentos à Base de Água de Baixo Teor de COV

Desde 2020, os revestimentos à base de água cresceram para dominar uma parcela significativa do volume global de tintas arquitetônicas. Essa evolução está alinhada com as regulamentações mais rigorosas de limites de COV impostas pelas autoridades da União Europeia e da Califórnia. Diante dessas mudanças, os principais fabricantes estão fazendo a transição do uso de éteres de glicol tradicionais para coalescentes de base biológica e estão adotando cada vez mais espessantes associativos. Esses espessantes, que mantêm a viscosidade sem solventes orgânicos, levaram a uma diminuição notável nas emissões do berço ao portão em comparação com as alternativas à base de solvente. A BASF introduziu modificadores de reologia que replicam as características anti-escorrimento dos alquídicos, permitindo que os especificadores obtenham créditos LEED v4.1 enquanto mantêm alta qualidade de aplicação. Enquanto isso, plataformas como a Gennex da Benjamin Moore, que apresentam corantes com zero COV, estão reduzindo a demanda por pigmentos, resultando em reduções tangíveis nos custos de matérias-primas. Além disso, tanto nos Estados Unidos quanto na Europa, há uma tendência perceptível nas compras do setor público favorecendo produtos respaldados por declarações ambientais de terceiros, acelerando as mudanças em projetos de infraestrutura.

Expansão dos Gastos com Infraestrutura em Economias Emergentes

A Índia, sob sua Política Nacional de Produtos Químicos, está mirando um impulso substancial na produção química doméstica até 2030[1]Governo da Índia, "Política Nacional de Produtos Químicos 2024," chemicals.nic.in . A política oferece aos investidores estrangeiros um atraente período de isenção fiscal de uma década em 12 zonas de investimento selecionadas. Enquanto isso, na Indonésia, o projeto da capital Nusantara está estabelecendo um referencial. Ele exige que todos os edifícios governamentais utilizem revestimentos de baixo teor de COV, aumentando assim a demanda por agentes dispersantes à base de água e antiespumantes. O Fundo de Investimento Público da Arábia Saudita está fazendo um grande investimento na zona industrial NEOM, com um craqueador de etileno que atenderá às unidades de aditivos a jusante. Essa medida estratégica deve reduzir os custos logísticos para os formuladores locais. No Vietnã, uma recente emenda à Lei de Construção exige testes de COV para projetos de arranha-céus, abrindo caminho para um mercado lucrativo de aditivos conformes até 2028. Em 2024, grandes credores multilaterais comprometeram recursos significativos para melhorar a infraestrutura do Sudeste Asiático, com ênfase notável em acordos de construção verde, destacando uma preferência por soluções à base de água e curáveis por UV.

Rápido Crescimento de Compósitos Leves de Alto Desempenho

De 2022 a 2024, os fabricantes de equipamentos originais (OEMs) automotivos aumentaram o uso de fibra de carbono em plataformas elétricas, impulsionando um aumento na demanda por modificadores de reologia. Esses modificadores desempenham um papel crucial para garantir a distribuição uniforme das fibras durante a infusão de resina. As vendas de pré-impregnados registraram crescimento significativo, apoiadas por programas aeroespaciais que vão desde o 787 da Boeing até o A350 da Airbus. Esse crescimento foi impulsionado principalmente por matrizes epóxi, aprimoradas com flexibilizantes, que suportam temperaturas de serviço de até 180 graus Celsius. A iniciativa iFACTORY da BMW estabeleceu uma meta ambiciosa de reciclar uma parcela significativa de sua fibra de carbono até 2028. Atingir esse objetivo requer o uso de agentes dispersantes capazes de reestabilizar as fibras recuperadas enquanto mantêm suas propriedades mecânicas. O inovador tanque criogênico composto da NASA alcançou uma redução notável na massa estrutural, proporcionando uma vantagem de redução de custos para lançadores espaciais. Esse avanço atraiu a atenção de fornecedores de aditivos especializados em resinas criogênicas. No setor de energia eólica, os desenvolvedores estão optando por pás de 80 metros. Essas pás incorporam géis de cobertura, reforçados com absorvedores de radiação ultravioleta (UV) e agentes anti-escorrimento, para evitar pinholes durante a moldagem vertical.

Demanda de Mobilidade Elétrica por Fluidos e Aditivos de Gestão Térmica

Desde 2022, as vendas de aditivos para fluidos de arrefecimento de veículos elétricos dispararam. Esse crescimento decorre da busca dos OEMs por fluidos que operem de forma estável entre -40°C e 135°C, ao mesmo tempo em que previnem a corrosão em trocadores de calor de alumínio. Na China, a regulamentação revisada GB 29743.2 estabelece um novo padrão, exigindo um ponto de ebulição mínimo de 165°C. Como resultado, os formuladores estão recorrendo cada vez mais a bases de polialquileno glicol e inibidores de corrosão, ambos com endossos de líderes do setor como BYD e CATL. A Castrol lançou um novo fluido de arrefecimento dielétrico, com tensão de ruptura superior a 50 kV. Essa inovação suporta o resfriamento por imersão de baterias de 800 volts, alcançando uma redução significativa de 12 kg no peso do sistema. Os E-Fluids da Shell são reforçados com agentes antiespumantes, prevenindo efetivamente a formação de núcleos de bolhas durante fluxos de calor de carga rápida, mesmo no pico de 15 kW/m². Em um movimento em direção à sustentabilidade, a TotalEnergies e a Stellantis estão pilotando pacotes de aditivos derivados de colza. Essas soluções de ponta visam reduzir as emissões de carbono ao longo do ciclo de vida, alinhando-se perfeitamente com a Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Precificação volátil de matérias-primas petroquímicas | -0.70% | Global, aguda em regiões dependentes de importações (UE, Japão, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Custos rigorosos de re-registro REACH e TSCA | -0.50% | UE e América do Norte, impacto indireto nas cadeias de suprimentos globais | Médio prazo (2-4 anos) |

| Proibições crescentes de especificações livres de PFAS | -0.40% | UE, América do Norte (nível estadual), emergindo na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Rigorosos de Re-Registro REACH e TSCA

Em 2025, a Agência Europeia de Produtos Químicos adicionou oito substâncias à sua Lista de Candidatos. Os fabricantes enfrentam altos custos para dossiês de substâncias de alto volume, excluindo os testes essenciais de genotoxicidade. Nos Estados Unidos, a Agência de Proteção Ambiental exige que os fabricantes relatem dados de exposição para milhares de produtos químicos a cada quatro anos, impondo multas substanciais pelo não cumprimento. A Evonik descontinuou vários SKUs de surfactantes após modelos internos projetarem um valor presente líquido negativo, levando em conta as futuras taxas de autorização. Empresas de médio porte, particularmente aquelas com portfólios de linhas de produtos abaixo de determinado limite, são desproporcionalmente oneradas por esses custos de conformidade.

Proibições Crescentes de Especificações Livres de PFAS

O projeto de restrição de PFAS da União Europeia busca proibir fluorossurfactantes em revestimentos dentro de cinco anos, com apenas isenções de uso essencial permitidas. A LD 1537 do Maine vai além, proibindo PFAS intencionais na maioria dos produtos, a menos que seu uso seja considerado inevitável. Como resultado, várias marcas líderes de tintas reformularam suas linhas externas premium[2]Estado do Maine, "Proibição de PFAS LD 1537," maine.gov . A Clariant introduziu um agente umectante livre de PFAS que alcança a mesma redução de tensão superficial que seu predecessor. No entanto, requer uma dosagem maior, aumentando os custos de formulação. Com o aumento das proibições estaduais nos Estados Unidos e a Seção 6 do TSCA se aproximando de um limite de relatório mais rigoroso, aqueles que ficam para trás na conformidade enfrentam o risco de baixas de estoque.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aditivo: Agentes Dispersantes Lideram, Modificadores de Reologia Aceleram

Em 2025, os agentes dispersantes responderam por 33,71% da receita, destacando seu papel fundamental na estabilização de pigmentos e cargas em vários sistemas, incluindo à base de água, à base de solvente e UV. O DISPERBYK-2150 da BASF, aproveitando uma estrutura de poliuretano, reduziu a demanda por TiO₂, gerando eficiências de custo em lotes de tinta.

Os modificadores de reologia estão projetados para crescer a um CAGR de 6,61% durante o período de previsão de 2026-2031, impulsionados pela demanda por argamassas de impressão 3D com comportamento pseudoplástico e revestimentos verticais anti-escorrimento. Os espessantes associativos, agora aptos a resistir à deriva de viscosidade mesmo em condições tropicais, ampliaram o alcance do mercado de aditivos de formulação além das zonas temperadas. Os antiespumantes garantiram uma participação de mercado significativa; a introdução sem silicone da Evonik não apenas atende aos padrões do Rótulo Ecológico da UE, mas também resolve problemas de formação de crateras que anteriormente desafiavam os acabamentos acetinados. Os agentes umectantes à base de surfactantes atenderam aos rigorosos padrões de contaminação iônica da eletrônica, enquanto uma combinação de agentes de acoplamento, promotores de adesão e estabilizadores UV fizeram contribuições notáveis para nichos especializados.

Por Indústria de Uso Final: Construção Domina, Eletrônicos Avança

Em 2025, o setor de construção respondeu por 28,74% do volume, utilizando produtos como primers de interiores, paredes elastoméricas externas e agentes desmoldantes para concreto. Essas aplicações impulsionam consistentemente a demanda por dispersantes, antiespumantes e pacotes de reologia. As tintas arquitetônicas normalmente utilizam uma proporção definida de dispersantes, antiespumantes e espessantes, indicando um padrão de demanda consistente.

O setor de eletrônicos está pronto para superar o mercado mais amplo de aditivos de formulação, crescendo a um CAGR de 6,92% durante o período de previsão de 2026-2031, impulsionado pela demanda por aditivos de ultrabaixa constante dielétrica em materiais de underfill, encapsulante e interface térmica. Destacando o valor especializado para montagem de alta confiabilidade, a linha Loctite 3382 da Henkel, com cargas de nitreto de boro e agentes de acoplamento aminossilano, apresenta condutividade impressionante e vida útil estendida. A indústria de transporte, abrangendo automotivo e aeroespacial, está adotando cada vez mais estruturas compostas, impulsionando a demanda por sistemas epóxi flexibilizados que reforçam a tenacidade à fratura. Outros setores, incluindo fluidos de perfuração de petróleo e gás, lubrificantes especiais e revestimentos de latas para uso alimentar, têm avançado de forma constante, criando nichos em resposta às demandas regulatórias.

Por Tecnologia de Formulação: Sistemas à Base de Solvente Prevalecem, Sistemas UV/EB Ganham Espaço

Em 2025, as linhas à base de solvente capturaram 46,52% das vendas, com revestimentos marinhos e de manutenção industrial dependendo de aromáticos de alto teor de sólidos para maior resistência química. Enquanto isso, os sistemas curáveis por UV/EB estão projetados para crescer a um CAGR de 7,28% durante o período de previsão de 2026-2031. Esse crescimento é atribuído às plantas de montagem que adotam ciclos de cura instantânea, que eliminam a necessidade de fornos e simplificam o estoque em processo.

Os sistemas à base de água, reforçados por reticuladores de poliisocianato hidrofílico como o Bayhydur 305 da Covestro, consolidaram sua presença no mercado. Esses reticuladores permitem que revestimentos de dois componentes rivalizem com o desempenho de suas contrapartes epóxi à base de solvente. Os revestimentos em pó, preferidos para eletrodomésticos e alumínio arquitetônico, beneficiam-se da eficiência de 100% de sólidos na recuperação de overspray. O mercado é ainda complementado por híbridos de alto teor de sólidos e filmes polimerizados por plasma. Inovações como os fotoiniciadores Esacure TZT da Lambson estão revolucionando a cura por UV, alcançando maiores profundidades sob nitrogênio e superando desafios anteriores de espessura. Esse avanço abriu portas para aplicações de ferramental por impressão 3D.

Análise Geográfica

Em 2025, a região Ásia-Pacífico respondeu por 42,23% da receita global e está projetada para crescer a um CAGR de 6,99% durante o período de previsão de 2026-2031. O ambicioso roteiro químico da Índia e os investimentos estratégicos da China em parques especializados em Jiangsu e Shandong são os principais impulsionadores desse crescimento. Os produtores regionais estão prontos para aumentar sua participação no mercado de aditivos de formulação, apoiados pelo investimento da SABIC em um complexo em Fujian, que agora utiliza matéria-prima EVA para aditivos adesivos. Além disso, a iniciativa de subsídios do Japão está aprimorando a produção doméstica de dispersantes de grau semicondutor.

A América do Norte, com uma participação de mercado significativa em 2025, está colhendo os benefícios da eletrificação impulsionada pela Lei de Redução da Inflação e da expansão de bio-etileno da Dow no Texas. Essa expansão desempenha um papel crucial no fornecimento de monômeros de acrilato de baixo carbono, vitais para os modificadores de reologia. O boom de nearshoring no México impulsionou a criação de numerosos empregos industriais, aumentando a demanda por revestimentos conformes e materiais de interface térmica. Esses materiais dependem fortemente de pacotes de surfactantes e agentes de acoplamento. A produção de aditivos especiais da região conta com a proteção do abundante gás de xisto, um privilégio não estendido à Europa, que enfrenta dependência de importações e volatilidade de matérias-primas.

A Europa está orientando sua dinâmica de mercado em consonância com as metas Fit for 55 do Pacto Ecológico Europeu. Essas metas estão direcionando os formuladores para escolhas sustentáveis, como sistemas à base de água e UV. A Alemanha está avançando com subsídios de descarbonização, apoiando craqueadores eletrificados e projetos-piloto de base biológica, abrindo caminho para um mercado de aditivos com rótulo verde. A América do Sul é impulsionada pela retomada da construção no Brasil e pelo crescente setor de lítio na Argentina, ambos demonstrando interesse em revestimentos resistentes à corrosão para tanques de contenção. Enquanto isso, o Oriente Médio e a África estão aproveitando a matéria-prima de etano de baixo custo, embora enfrentem regulamentações fragmentadas que retardam a adoção de graus especiais.

Cenário Competitivo

O mercado de aditivos de formulação é moderadamente fragmentado. Os líderes do setor se distinguem com laboratórios de aplicação globais e softwares de formulação de ponta impulsionados por inteligência artificial. Por exemplo, a plataforma Formulation Advisor da BASF transformou os tempos de ciclo laboratorial, acelerando-os significativamente ao aproveitar a análise histórica de receitas para insights preditivos.

Em 2025, a Evonik lançou o TEGO Dispers 760 W, um agente umectante livre de PFAS. Esse produto ganhou impulso rapidamente, obtendo aprovações iniciais de design de vários fabricantes globais de tintas ao imitar as características de tensão superficial dos fluorossurfactantes convencionais, sem estar sujeito ao escrutínio do Anexo XVII do REACH. A BYK está focada em dispersantes poliméricos, que permitem uma carga reduzida de pigmentos. Esse recurso oferece uma vantagem notável, traduzindo-se em economias significativas de matérias-primas no cobiçado mercado de revestimentos decorativos.

Os especialistas regionais estão prosperando ao enfatizar a personalização rápida e as químicas sustentáveis. Por exemplo, as dispersões de negro de fumo com tratamento de superfície da Cabot reduziram os tempos de dispersão, beneficiando a produção just-in-time para OEMs automotivos. A Arxada está aproveitando oportunidades em meio a obstáculos regulatórios no setor de aditivos antimicrobianos. Concomitantemente, startups de química computacional estão criando rapidamente moléculas in silico, posicionando-se para navegar rapidamente pelas proibições de PFAS. Os recentes pedidos de patente da Clariant para dispersantes à base de lignina destacam o foco crescente do setor em inovações de conteúdo biológico, em sintonia com os objetivos de Escopo 3 dos clientes.

Líderes do Setor de Aditivos de Formulação

Dow

Evonik Industries AG

Arkema

BASF

Altana (BYK)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Evonik Coating Additives introduziu o TEGO Dispers 695, um hiperdispersante projetado para tintas de cura por radiação e tintas de poliuretano à base de solvente. Esse aditivo é altamente polimérico, livre de solventes e 100% ativo, com a capacidade de se dissolver facilmente em vários monômeros e solventes orgânicos, incluindo álcoois.

- Abril de 2025: A Evonik Coating Additives, subsidiária da Evonik Industries AG, desenvolveu o TEGO Wet 288, um aditivo de formulação para umectação de substratos para formulações à base de água e curadas por radiação. Além disso, o aditivo possui ampla conformidade com o contato com alimentos, tornando-o adequado para aplicações de embalagens alimentares.

Escopo do Relatório Global do Mercado de Aditivos de Formulação

Os aditivos de formulação são substâncias químicas especializadas adicionadas durante a fabricação para aprimorar o processamento, o desempenho, a estabilidade e a funcionalidade geral. Embora não sejam os componentes ativos primários de uma formulação, desempenham um papel fundamental para garantir que o produto final atenda aos padrões de qualidade e aplicação exigidos.

O mercado de aditivos de formulação é segmentado por tipo de aditivo, indústria de uso final, tecnologia de formulação e geografia. Por tipo de aditivo, o mercado é segmentado em antiespumantes, modificadores de reologia e agentes dispersantes. Por indústria de uso final, o mercado é segmentado em construção, transporte, automotivo, petróleo e gás, alimentos e bebidas, eletrônicos e outras indústrias de uso final. Por tecnologia de formulação, o mercado é segmentado em sistemas à base de água, sistemas à base de solvente, revestimentos em pó e sistemas curáveis por UV/EB. O relatório também abrange o tamanho do mercado e as previsões para aditivos de formulação em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Antiespumantes |

| Modificadores de Reologia |

| Agentes Dispersantes |

| Construção |

| Transporte |

| Automotivo |

| Petróleo e Gás |

| Alimentos e Bebidas |

| Eletrônicos |

| Outras Indústrias de Uso Final |

| Sistemas à Base de Água |

| Sistemas à Base de Solvente |

| Revestimentos em Pó |

| Sistemas Curáveis por UV/EB |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Aditivo | Antiespumantes | |

| Modificadores de Reologia | ||

| Agentes Dispersantes | ||

| Por Indústria de Uso Final | Construção | |

| Transporte | ||

| Automotivo | ||

| Petróleo e Gás | ||

| Alimentos e Bebidas | ||

| Eletrônicos | ||

| Outras Indústrias de Uso Final | ||

| Por Tecnologia de Formulação | Sistemas à Base de Água | |

| Sistemas à Base de Solvente | ||

| Revestimentos em Pó | ||

| Sistemas Curáveis por UV/EB | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por aditivos de formulação até 2031?

O tamanho do mercado de aditivos de formulação é de USD 22,95 bilhões em 2026, e está projetado para atingir USD 30,84 bilhões até 2031 a um CAGR de 6,09%.

Qual tipo de aditivo gera a maior receita atualmente?

Os agentes dispersantes comandaram 33,71% das vendas de 2025, a maior participação entre todas as categorias de aditivos.

Qual setor de uso final está crescendo mais rapidamente?

O setor de eletrônicos tem previsão de registrar um CAGR de 6,92% até 2031, à medida que o 5G e as embalagens de alta densidade elevam os requisitos de pureza e constante dielétrica.

Por que as formulações curáveis por UV/EB estão ganhando preferência?

Elas oferecem curas instantâneas, reduzem a energia de cura em mais de 70% e eliminam fornos, aumentando o rendimento nas linhas automotivas e de eletrônicos.

Qual região adicionará o maior valor incremental?

Espera-se que a Ásia-Pacífico registre o maior crescimento absoluto em dólares, apoiada por investimentos em parques químicos na China e incentivos de políticas na Índia.

Como os fornecedores estão respondendo às proibições de PFAS?

Líderes como Evonik e Clariant estão comercializando agentes umectantes e surfactantes livres de PFAS que correspondem ao desempenho enquanto satisfazem o REACH e as regulamentações estaduais.

Página atualizada pela última vez em: