Tamanho e Participação do Mercado de Retardantes de Chama para Plásticos Aeroespaciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

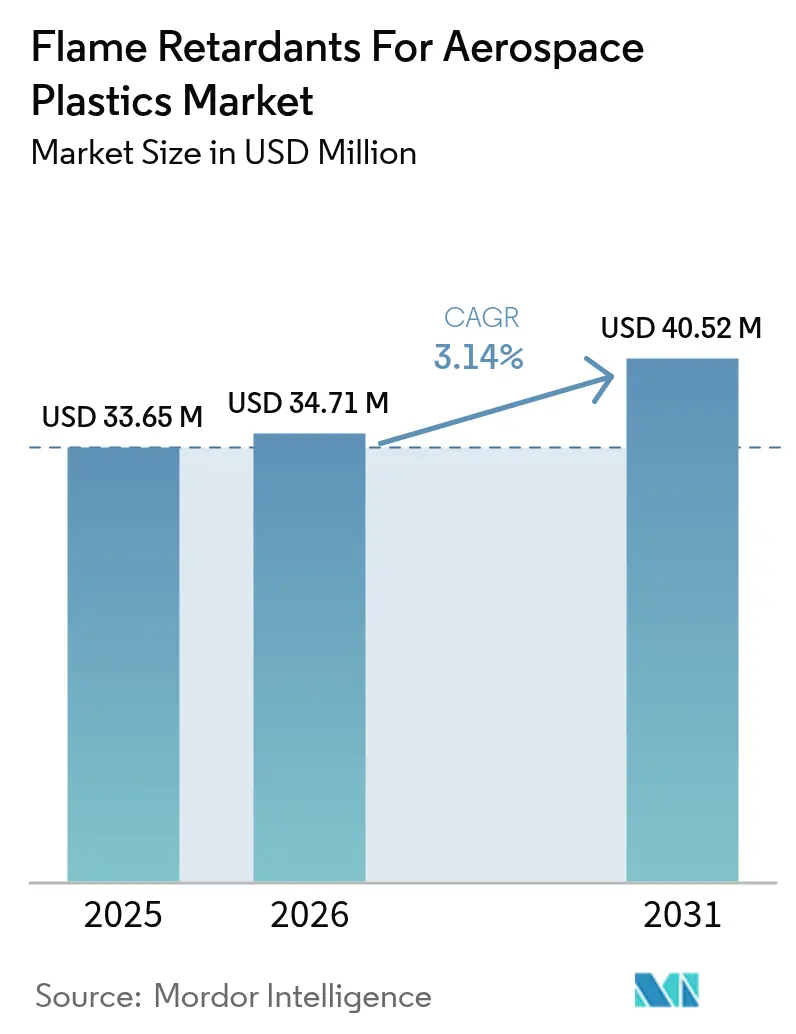

| Tamanho do Mercado (2026) | 34.71 Milhões de dólares |

| Tamanho do Mercado (2031) | 40.52 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Retardantes de Chama para Plásticos Aeroespaciais pela Mordor Intelligence

O tamanho do Mercado de Retardantes de Chama para Plásticos Aeroespaciais foi avaliado em USD 33,65 milhões em 2025 e estima-se que cresça de USD 34,71 milhões em 2026 para USD 40,52 milhões até 2031, a um CAGR de 3,14% durante o período de previsão (2026-2031). O aumento nas taxas de construção de aeronaves, a eliminação progressiva de sistemas halogenados e a transição para fuselagens compostas leves sustentam a demanda, porém cada nova formulação deve superar obstáculos de qualificação de 2 a 3 anos que moderam o crescimento de volume no curto prazo. As restrições de exportação de óxido de antimônio impostas pela China em setembro de 2024 redefiniram os cálculos de risco de matéria-prima para os OEMs, acelerando a busca por alternativas de tri-hidrato de alumínio e fósforo, mesmo enquanto a Boeing eleva a produção do 737 para 38 unidades por mês e estabiliza as entregas do 787 em 5 por mês. A disrupção na cadeia de suprimentos, portanto, ocorre simultaneamente à recuperação da produção, criando um equilíbrio delicado entre disponibilidade e conformidade para o mercado de retardantes de chama para plásticos aeroespaciais. O foco competitivo deslocou-se acentuadamente para a inovação sem halogênios, com fornecedores enfatizando portfólios isentos de PFAS e soluções de reciclagem em circuito fechado em vez de concessões de preço.

Principais Conclusões do Relatório

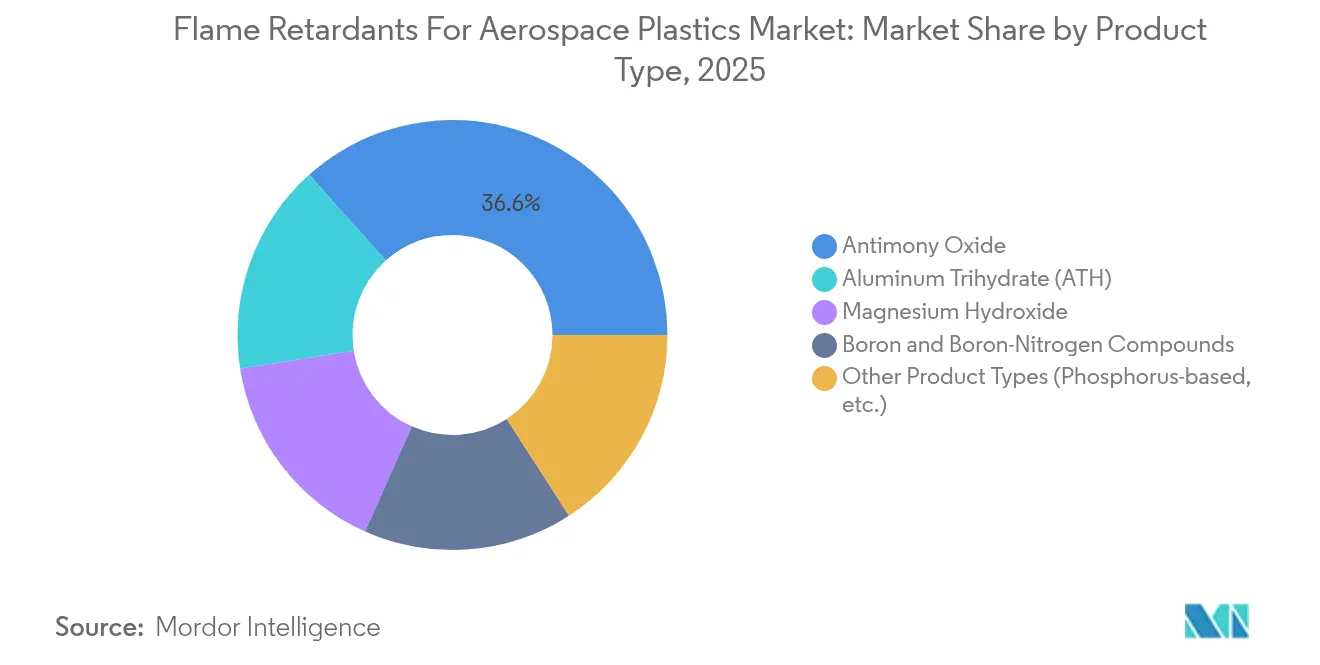

- Por tipo de produto, o óxido de antimônio liderou com 36,62% da participação do mercado de retardantes de chama para plásticos aeroespaciais em 2025, enquanto os "outros tipos de produto", liderados pelas químicas à base de fósforo, devem registrar o CAGR mais rápido de 3,99% até 2031.

- Por tipo de polímero, o polímero reforçado com fibra de carbono representou 40,92% do tamanho do mercado de retardantes de chama para plásticos aeroespaciais em 2025, e o poliéter-éter-cetona avança a um CAGR de 4,08% até 2031.

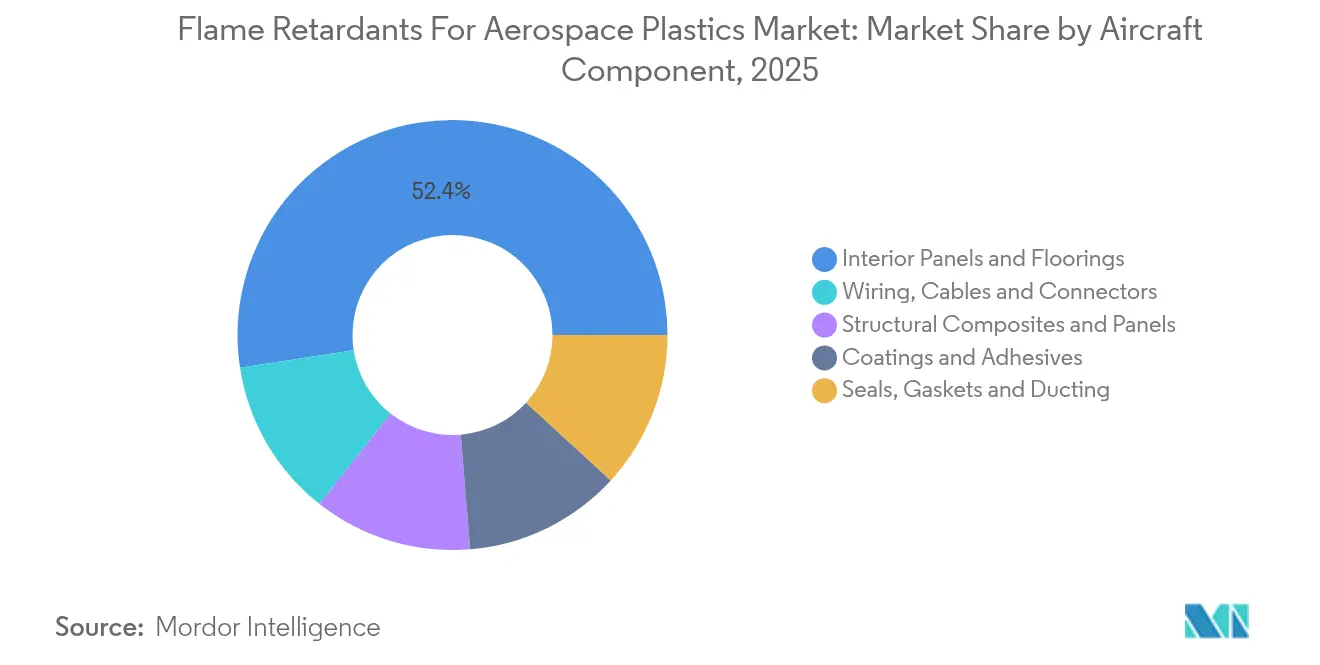

- Por componente de aeronave, painéis internos e pisos capturaram 52,43% do tamanho do mercado de retardantes de chama para plásticos aeroespaciais em 2025; compósitos estruturais e painéis têm previsão de crescer a um CAGR de 4,44% até 2031.

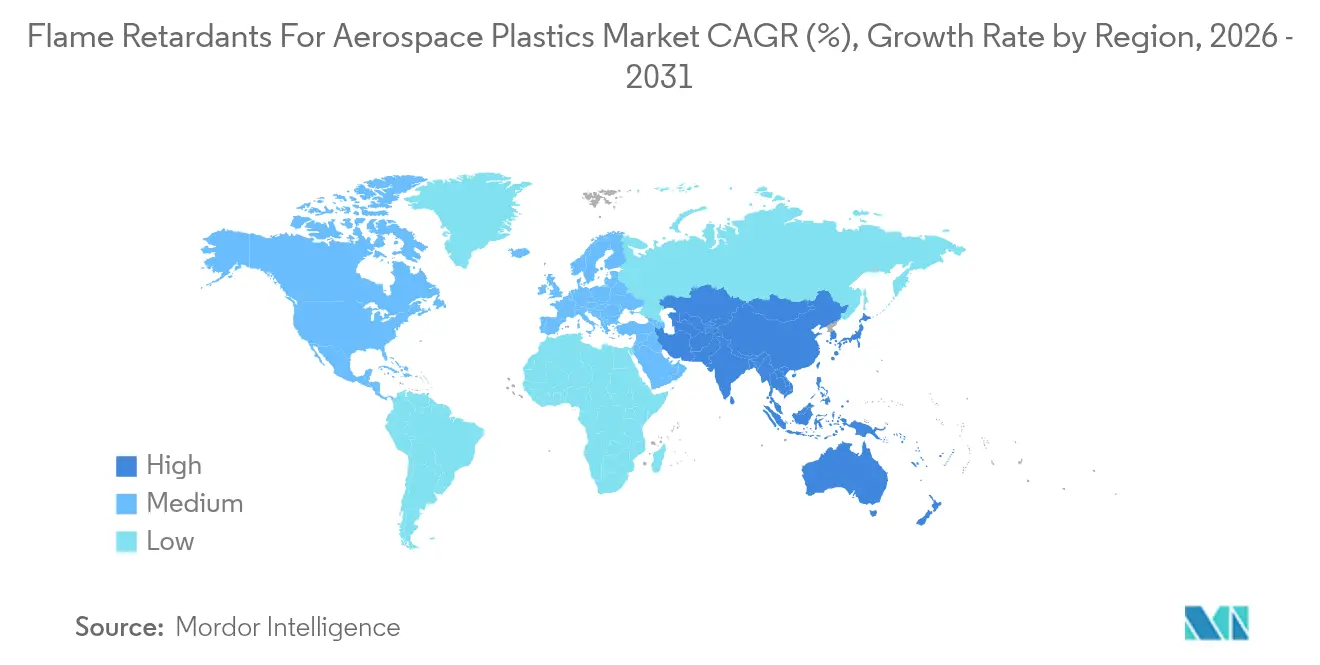

- Por geografia, a América do Norte detinha uma participação de 35,28% no mercado de retardantes de chama para plásticos aeroespaciais em 2025, enquanto a Ásia-Pacífico registra o maior CAGR regional de 3,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Retardantes de Chama para Plásticos Aeroespaciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança contra incêndio para plásticos de cabine e estruturais | +0.80% | Global | Longo prazo (≥ 4 anos) |

| Aumento da produção de aeronaves e programas de renovação de frotas | +0.70% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para fuselagens não metálicas leves | +0.50% | Global, concentrado na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Transição para químicas de retardantes de chama sem halogênios | +0.40% | UE e América do Norte como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso Ampliado de Peças Aeroespaciais Impressas em 3D que requerem retardantes de chama | +0.30% | América do Norte e UE como adotantes antecipados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Segurança contra Incêndio para Plásticos de Cabine e Estruturais

As autoridades de aviação intensificaram os testes em nível de material além do FAR 25.853. Em 2024, a FAA introduziu critérios mais rigorosos de liberação de calor para aeronaves da categoria de transporte com mais de 20 assentos, enquanto o guia de substituição de halon da EASA de 2025 exige a conversão de extintores até dezembro de 2025, elevando indiretamente as barreiras para plásticos de interiores[1]Administração Federal de Aviação, "Circular Consultiva sobre Testes de Taxa de Liberação de Calor," faa.gov . Os OEMs agora projetam conforme o conjunto de regras globais mais exigentes, pois a arbitragem regional está desaparecendo. Condições especiais vinculadas a novos layouts de tanques de combustível em aeronaves como o A321neo XLR destacam como novos projetos podem acionar novas cláusulas de proteção contra incêndio. Mandatos de retrofit em frotas em serviço combinam-se com requisitos de instalação inicial, garantindo que o mercado de retardantes de chama para plásticos aeroespaciais permaneça sustentado por programas legados e de nova geração.

Aumento da Produção de Aeronaves e Programas de Renovação de Frotas

A carteira de pedidos da Boeing de mais de 5.600 jatos sustenta uma escalada de produção de vários anos, e sua orientação do primeiro trimestre de 2025 confirma 38 montagens mensais do 737, projetando um aumento na produção do 787 para 7 por mês[2]Boeing, "Boeing Divulga Resultados do Primeiro Trimestre de 2025," boeing.com . Cada aeronave incremental contém mais conteúdo compósito do que a plataforma que substitui, de modo que o consumo de retardantes de chama cresce mais rapidamente do que a contagem de fuselagens. Os imperativos de renovação de frotas, orientados à economia de combustível, antecipam pedidos de variantes de fuselagem estreita de alto compósito, e os programas de modernização da defesa utilizam químicas idênticas, ampliando ainda mais os volumes endereçáveis. Essa tração impulsionada pela produção compensa o atraso de certificação incorporado no mercado de retardantes de chama para plásticos aeroespaciais.

Transição para Fuselagens Não Metálicas Leves

As seções de fuselagem composta oferecem economia de peso de 20 a 30% em relação ao alumínio, mas exigem desempenho sofisticado de resistência ao fogo para manter a sobrevivência da cabine. Testes no 787 demonstram que revestimentos compostos podem limitar a penetração da queima sem desencadear maior toxicidade, validando matrizes de epóxi aprimoradas com fósforo que carbonizam sob exposição. O crescimento não está mais confinado às estruturas primárias; suportes de cabine, dutos e até estruturas de assentos estão migrando para compósitos termoplásticos que ainda devem passar nos critérios de densidade de fumaça e Bunsen vertical. Fornecedores capazes de incorporar a funcionalidade de retardante de chama diretamente na cadeia do polímero desfrutam de um prêmio de adoção porque evitam comprometimentos no pós-processamento.

Transição para Químicas de Retardantes de Chama sem Halogênios

O escrutínio ambiental dos aditivos brominados acelerou as saídas dos mercados da UE e dos EUA, empurrando os OEMs em direção a soluções à base de fósforo, nitrogênio e hidratos metálicos. A Clariant concluiu seu portfólio isento de PFAS em dezembro de 2023, ilustrando o valor comercial da reformulação proativa. Embora níveis de carregamento mais elevados possam degradar as propriedades mecânicas, os novos pacotes intumescentes combinam polifosfato de amônio com melamina para atingir classificações V-0 sem halogênios. As crescentes proibições de PFAS na Califórnia em mercados de consumo servem como indicadores antecedentes para a aviação, levando os OEMs a estabelecer químicas à prova do futuro muito antes da regulamentação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis do óxido de antimônio e concentração de oferta na China | -0.60% | Global, impacto agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escrutínio toxicológico de sistemas brominados legados | -0.40% | UE e América do Norte como núcleo, expandindo globalmente | Médio prazo (2-4 anos) |

| Disponibilidade de alternativas como compósitos fenólicos | -0.20% | Global, concentrado em aplicações de cruzamento com transporte de massa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Óxido de Antimônio e Concentração de Oferta na China

Com a China fornecendo cerca de dois terços da capacidade global, o controle de exportações de setembro de 2024 comprometeu a segurança de abastecimento do trióxido de antimônio, o maior segmento de produto com 37,28% de participação. A dependência de importações dos EUA supera 60%, e as fontes alternativas no Tajiquistão ou na Austrália enfrentam janelas de qualificação aeroespacial de 18 a 24 meses. Os preços à vista saltaram 100–200%, obrigando os OEMs a acelerar os sistemas de tri-hidrato de alumínio e fósforo, apesar da exaustiva matriz de testes que cada novo aditivo deve superar. A volatilidade de curto prazo, portanto, pesa sobre o mercado de retardantes de chama para plásticos aeroespaciais até que as químicas alternativas obtenham certificação plena.

Escrutínio Toxicológico de Sistemas Brominados Legados

A remoção voluntária do Deca BDE das cadeias de suprimentos norte-americanas sinalizou a mudança na maré regulatória, e o REACH continua a reclassificar os agentes brominados como substâncias de muito alta preocupação. À medida que os mandatos de reciclagem se aproximam, os OEMs avaliam os custos de fim de vida juntamente com o desempenho de resistência ao fogo, impulsionando-os em direção a químicas com perfis de toxicidade mais limpos. No entanto, os pacotes sem halogênios frequentemente exigem dosagem mais elevada, pressionando os engenheiros a salvaguardar as metas de relação resistência-peso. O horizonte regulatório incerto pode pausar a finalização de especificações, desacelerando a adoção imediata no mercado de retardantes de chama para plásticos aeroespaciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Óxido de Antimônio sob Pressão de Oferta

O óxido de antimônio comanda a maior fatia do mercado de retardantes de chama para plásticos aeroespaciais, com 36,62% em 2025. No entanto, as restrições de exportação da China tornaram essa liderança frágil, desencadeando oscilações de preço de 2 anos e incentivando os OEMs a certificar misturas de tri-hidrato de alumínio e hidróxido de magnésio que liberam água de forma endotérmica e promovem a carbonização com menor toxicidade da fumaça. Os outros tipos de produto, que englobam essas alternativas mais os compostos de fósforo de próxima geração, devem registrar um CAGR de 3,99% até 2031 — o mais rápido entre todas as categorias. Fornecedores com portfólios amplos capazes de preencher a lacuna de qualificação estão posicionados para absorver participação à medida que as linhas centradas em antimônio enfrentam escassez. Notavelmente, alguns compostos organofosforados que se enxertam nas cadeias poliméricas estão sendo adotados porque reduzem a migração de aditivos e, portanto, prolongam o desempenho de resistência ao fogo em serviço.

A corrida pela substituição reformula as hierarquias de compras à medida que os OEMs buscam parceiros de fonte única capazes de fornecer cobertura de múltiplas químicas. Startups que avançam com híbridos de boro-nitrogênio visam combinar supressão de chama com redução de fumaça, mas a inércia de certificação significa que os fornecedores incumbentes com histórico aeroespacial ainda dominam o centro de compras. Consequentemente, o mercado de retardantes de chama para plásticos aeroespaciais permanece, por enquanto, um jogo para os incumbentes, embora com incentivos claros para a diversificação.

Por Tipo de Polímero: Liderança do PRFC Impulsiona Formulações Avançadas

Os polímeros reforçados com fibra de carbono ocupam o topo da demanda por polímeros com uma participação de 40,92%, refletindo o imperativo aeroespacial de maximizar as relações resistência-peso. As matrizes de epóxi no PRFC respondem bem a aditivos de fósforo que promovem a formação de carvão isolante sem degradar a ligação interfacial. O poliéter-éter-cetona, embora menor em volume, está a caminho do maior CAGR de 4,08% devido à sua capacidade de suportar condições de serviço a 300 °C em naceles de motor e portas quentes. Essa transição para termoplásticos também está alinhada com as metas de reciclabilidade, levando os fornecedores a criar pacotes de retardantes de chama que sobrevivem a múltiplos ciclos de fusão.

Os nichos de policarbonato e poliimida termorrígida mantêm sua posição por meio de ótica e resistência a altas temperaturas, respectivamente, e cada um exige ajuste personalizado de aditivos. Como as temperaturas de processamento variam de menos de 200 °C no policarbonato a mais de 400 °C em alguns termoplásticos de alto desempenho, as soluções universais permanecem difíceis de alcançar, reforçando a orientação personalizada do mercado de retardantes de chama para plásticos aeroespaciais.

Por Componente de Aeronave: Aplicações de Interiores Lideram o Crescimento Estrutural

Os painéis de cabine e pisos representaram 52,43% do volume de 2025, refletindo os rigorosos limites de densidade de fumaça e toxicidade em espaços fechados de passageiros. Os projetistas agora favorecem revestimentos intumescentes sem halogênios que incham sob calor, protegendo os laminados compostos subjacentes enquanto limitam a evolução de gases nocivos. Em contrapartida, os compósitos estruturais e painéis de caixa de asa registrarão o CAGR mais rápido de 4,44% à medida que as plataformas de médio alcance de próxima geração incorporam barris monolíticos maiores.

Enquanto isso, os chicotes de fiação, vedações e dutos continuam a exigir aditivos de baixa corrosividade que mantêm a flexibilidade. A manufatura aditiva abre novas classes de componentes, como grades personalizadas de difusores de ar, todos os quais devem superar testes de inflamabilidade vertical e de fumaça. A diversidade de aplicações, portanto, impulsiona habilidades especializadas de formulação, protegendo o mercado de retardantes de chama para plásticos aeroespaciais da comoditização.

Análise Geográfica

A América do Norte domina com uma participação de 35,28% em 2025, ancorada pelos clusters da Boeing em Washington e na Carolina do Sul e por um robusto ecossistema de fornecedores capaz de qualificação rápida de materiais. As circulares consultivas da FAA oferecem vias de certificação transparentes, favorecendo a adoção antecipada de novos aditivos. Os orçamentos de defesa acrescentam demanda incremental sobre os projetos comerciais, sustentando ainda mais os volumes regionais. O mercado de retardantes de chama para plásticos aeroespaciais, portanto, desfruta de um impulso de duplo canal em taxas de construção civis e militares nos Estados Unidos.

A Ásia-Pacífico, embora menor, é a de crescimento mais rápido, com um CAGR de 3,94% até 2031. Os programas de OEMs da China, da Índia e do Japão estão localizando o fornecimento de materiais, incentivando fornecedores ocidentais a formar joint ventures que atendam a padrões de qualidade idênticos a um custo base mais baixo. Incentivos governamentais — do plano de desenvolvimento da aviação comercial da China aos esquemas de produção vinculada da Índia — tornam a região um polo para novos parques de manufatura de retardantes de chama. O crescimento do mercado final também decorre da expansão das frotas de fuselagem estreita pelas companhias aéreas regionais, o que se traduz em maior conteúdo compósito por fuselagem e, portanto, maior intensidade de aditivos.

A Europa traz o rigor ambiental ao primeiro plano. Os prazos de registro REACH e os prazos de substituição de halon da EASA estão empurrando os OEMs em direção a soluções sem halogênios e até mesmo à base biológica, permitindo que os fornecedores cobrem um prêmio pela garantia de conformidade. Os projetos piloto de economia circular, especialmente em torno da reciclagem de compósitos, significam que qualquer novo pacote de retardante de chama deve viabilizar — e não obstruir — a recuperação de material. Consequentemente, a demanda europeia se inclina para sistemas de aditivos de alto valor, proporcionando aumento de margem dentro do mercado global de retardantes de chama para plásticos aeroespaciais.

Cenário Competitivo

O campo é moderadamente fragmentado, mas tecnologicamente intensivo. BASF, Clariant e SABIC cada um alavanca químicas diversificadas e centros de teste internos que encurtam os ciclos de qualificação dos OEMs. O lançamento sem PFAS da Clariant em 2023 exemplifica o posicionamento proativo de conformidade, conquistando a preferência de clientes europeus e norte-americanos receosos de futuras proibições. A BASF está impulsionando inovações organofosforadas que se ligam covalentemente às matrizes poliméricas para reduzir o desgaseificamento, enquanto a SABIC capitaliza na produção integrada de resinas upstream para garantir a compatibilidade de aditivos ao longo da cadeia de suprimentos.

Os controles de exportação chineses sobre antimônio estão desencadeando parcerias estratégicas entre OEMs de aeronaves e grandes empresas químicas para co-desenvolver hidratos e misturas de fósforo. Novos entrantes estão explorando matérias-primas à base biológica, mas a matriz obrigatória de testes de fogo, fumaça e toxicidade (FST) cria uma barreira de entrada. Pós compatíveis com manufatura aditiva estão emergindo como um nicho de espaço em branco; o lançamento de PA12 da Evonik em novembro de 2024 sublinha essa direção, à medida que os dutos de ar impressos em 3D passam de protótipo para instalação na cabine. O preço permanece um alavancador secundário porque o custo do retardante de chama é marginal em relação ao valor total da fuselagem, deixando o desempenho técnico e a garantia regulatória como diferenciadores primários no mercado de retardantes de chama para plásticos aeroespaciais.

Líderes da Indústria de Retardantes de Chama para Plásticos Aeroespaciais

BASF SE

Clariant

HUBER CORPORATION

LANXESS

DuPont

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A Evonik apresentou pós de PA12 retardante de chama e com negro de fumo infundido para impressão 3D em uma feira comercial em Frankfurt. O pó de negro de fumo é um material excelente para a fabricação de produtos impressos em 3D destinados ao uso ao ar livre, particularmente adequado para aplicações aeroespaciais, onde a resistência a calor elevado e exposição à luz é essencial.

- Outubro de 2023: A Clariant inaugurou oficialmente uma nova instalação para seus retardantes de chama Exolit OP em Daya Bay. Esses retardantes de chama são fundamentais para apoiar o rápido crescimento das aplicações de plásticos de engenharia, particularmente nos segmentos de mobilidade elétrica e elétrico dentro da indústria de transporte.

Escopo do Relatório Global do Mercado de Retardantes de Chama para Plásticos Aeroespaciais

O relatório do mercado de retardantes de chama para plásticos aeroespaciais inclui:

| Óxido de Antimônio |

| Tri-hidrato de Alumínio (ATH) |

| Hidróxido de Magnésio |

| Compostos de Boro e Boro-Nitrogênio |

| Outros Tipos de Produto (à base de Fósforo, etc.) |

| Polímero Reforçado com Fibra de Carbono (PRFC) |

| Policarbonato |

| Poliimidas Termorrígidas |

| Poliéter-éter-cetona (PEEK) |

| Outros Tipos de Polímero (Poliéter-cetona-cetona (PEKK), etc.) |

| Painéis Internos e Pisos |

| Fiação, Cabos e Conectores |

| Compósitos Estruturais e Painéis |

| Vedações, Gaxetas e Dutos |

| Revestimentos e Adesivos |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Óxido de Antimônio | |

| Tri-hidrato de Alumínio (ATH) | ||

| Hidróxido de Magnésio | ||

| Compostos de Boro e Boro-Nitrogênio | ||

| Outros Tipos de Produto (à base de Fósforo, etc.) | ||

| Por Tipo de Polímero | Polímero Reforçado com Fibra de Carbono (PRFC) | |

| Policarbonato | ||

| Poliimidas Termorrígidas | ||

| Poliéter-éter-cetona (PEEK) | ||

| Outros Tipos de Polímero (Poliéter-cetona-cetona (PEKK), etc.) | ||

| Por Componente de Aeronave | Painéis Internos e Pisos | |

| Fiação, Cabos e Conectores | ||

| Compósitos Estruturais e Painéis | ||

| Vedações, Gaxetas e Dutos | ||

| Revestimentos e Adesivos | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de retardantes de chama para plásticos aeroespaciais?

O mercado é avaliado em USD 34,71 milhões em 2026 e tem previsão de atingir USD 40,52 milhões até 2031.

Qual tipo de produto domina a demanda?

O óxido de antimônio lidera com 36,62% de participação, embora seu futuro esteja comprometido pelos controles de exportação chineses.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico registra o maior CAGR de 3,94% até 2031, à medida que China, Índia e Japão ampliam a fabricação aeroespacial.

Por que as formulações sem halogênios estão ganhando espaço?

Regras ambientais mais rígidas, especialmente na Europa e na América do Norte, estão eliminando progressivamente os aditivos brominados em favor de soluções à base de fósforo, nitrogênio e hidratos metálicos.

Como a impressão 3D afetará o mercado de retardantes de chama para plásticos aeroespaciais?

A adoção da manufatura aditiva para peças de cabine e de reposição está abrindo um nicho para pós especiais de retardantes de chama, expandindo a demanda além das aplicações tradicionais de moldagem por injeção.

Qual é o impacto das restrições de exportação de antimônio no mercado?

Os controles da China duplicaram os preços à vista e desencadearam a qualificação urgente de alternativas de tri-hidrato de alumínio e fósforo, injetando volatilidade de curto prazo na oferta e nos preços.

Página atualizada pela última vez em: