Tamanho e Participação do Mercado de Medicamentos de Penicilina

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 11.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medicamentos de Penicilina pela Mordor Intelligence

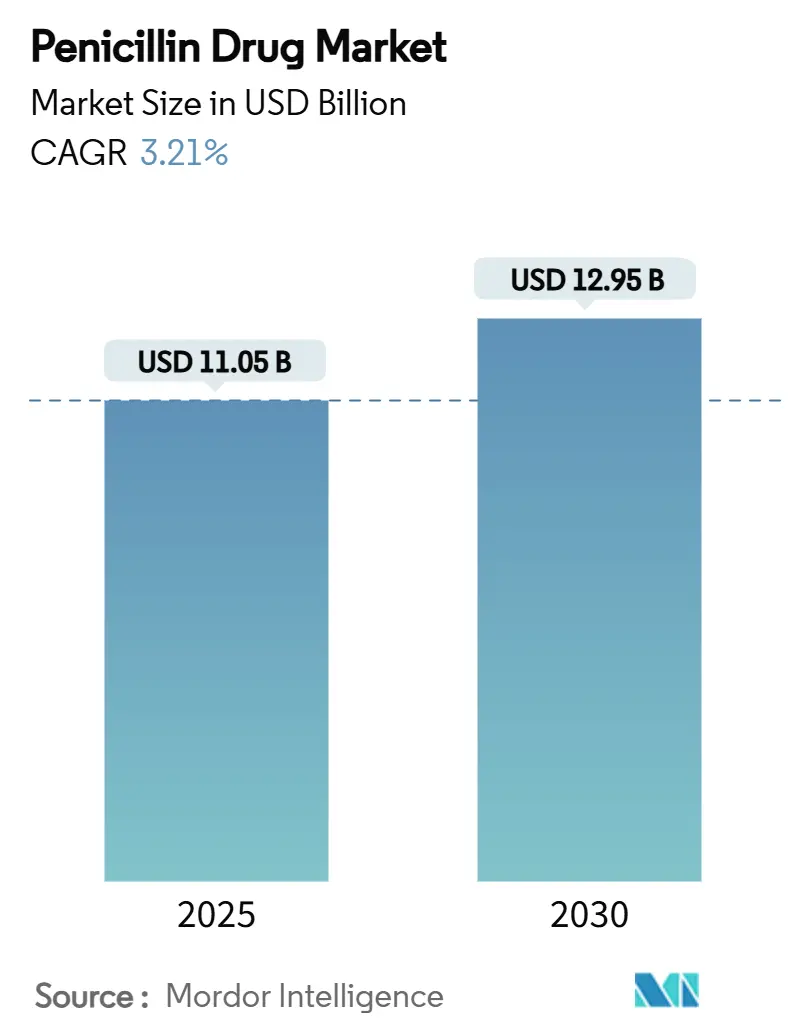

O tamanho do Mercado de Medicamentos de Penicilina é estimado em USD 11,05 bilhões em 2025, e deve alcançar USD 12,95 bilhões até 2030, a uma CAGR de 3,21% durante o período de previsão (2025-2030).

Esta trajetória modesta mas constante reflete a maturidade da penicilina como antibiótico fundamental, ao mesmo tempo que sinaliza novas oportunidades criadas pela inovação em inibidores de β-lactamase, programas domésticos de ingredientes farmacêuticos ativos (IFA), e demanda crescente focada em administração responsável por agentes de espectro estreito. O aumento de infecções gram-positivas resistentes a medicamentos, o ressurgimento da capacidade de fermentação na Ásia-Pacífico, e a engenharia de cepas habilitada por IA estão moldando ainda mais a dinâmica competitiva. Os fabricantes estão localizando cadeias de suprimento para compensar a concentração de IFA chineses, hospitais estão apertando controles de formulário em torno de agentes de primeira linha, e farmácias online estão capturando volumes incrementais de varejo. Juntos, esses fatores devem manter o mercado de medicamentos de penicilina em uma trajetória de crescimento resiliente, mesmo com os volumes mais amplos de antibióticos se estabilizando.

Principais Conclusões do Relatório

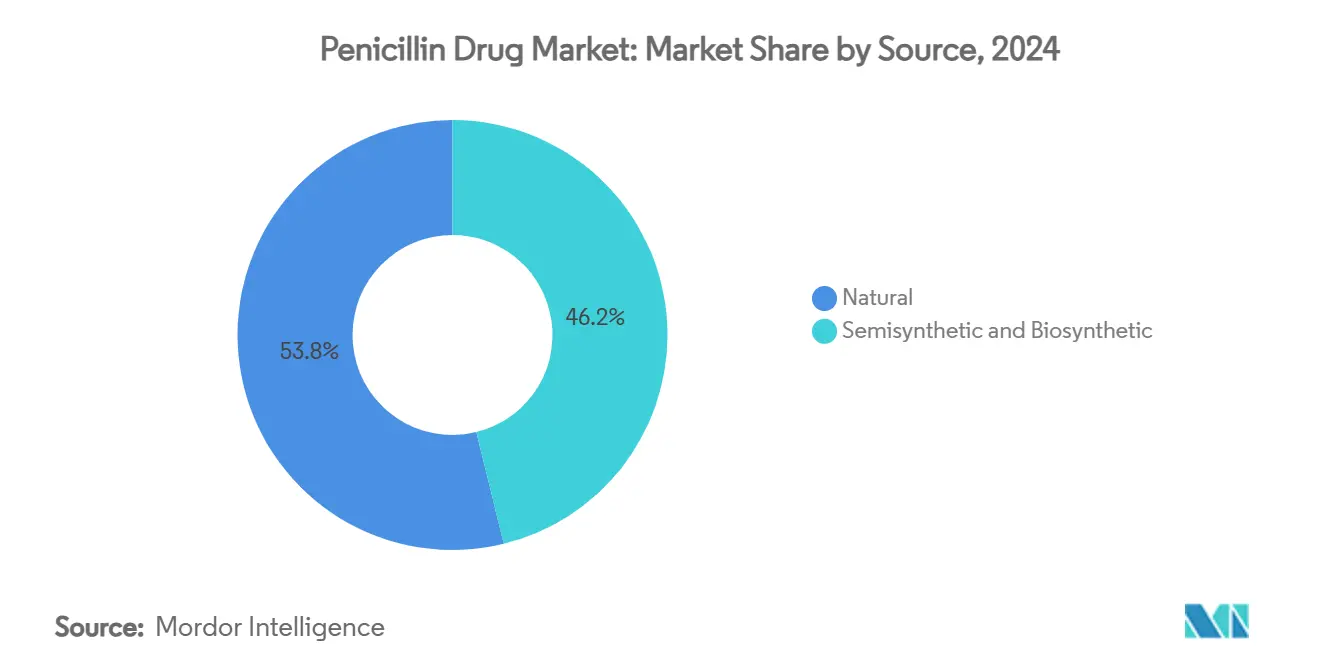

- Por origem, as penicilinas naturais lideraram com 53,83% da participação do mercado de medicamentos de penicilina em 2024, enquanto as variantes semissintéticas e biossintéticas estão avançando a uma CAGR de 6,68% até 2030.

- Por via de administração, as formulações orais representaram 41,27% do tamanho do mercado de medicamentos de penicilina em 2024 e estão se expandindo a uma CAGR de 6,11% até 2030.

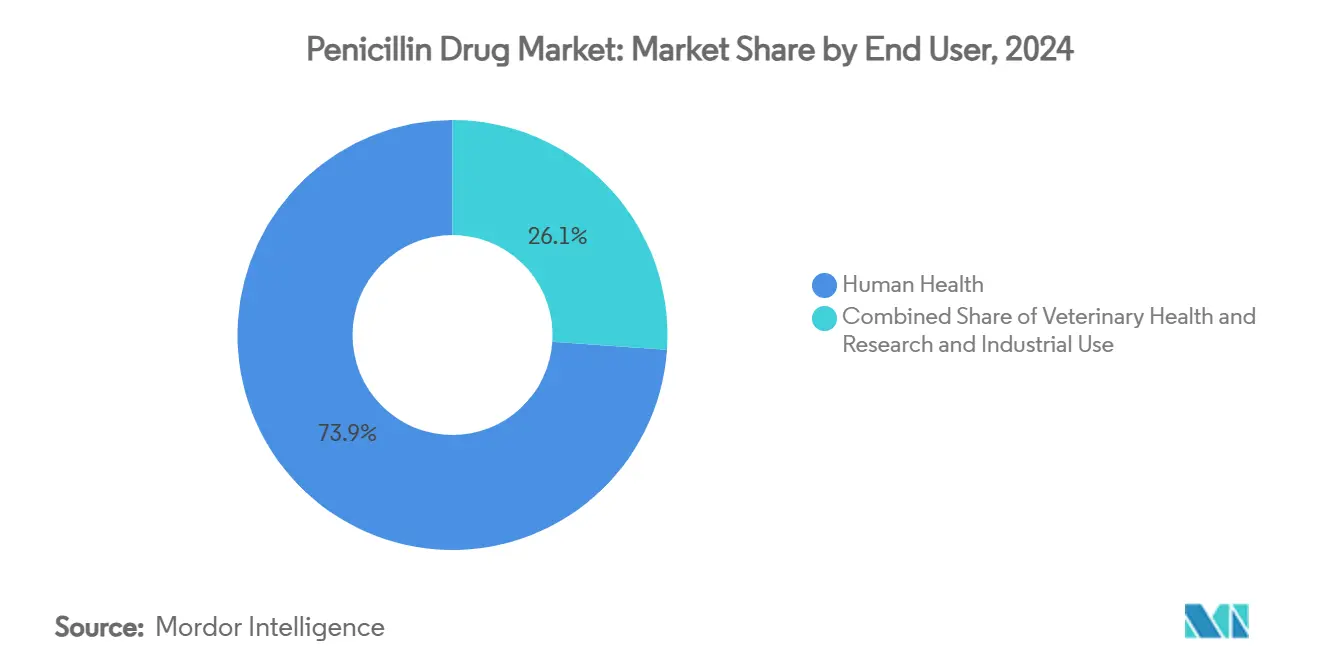

- Por usuário final, a saúde humana comandou 73,91% da participação do tamanho do mercado de medicamentos de penicilina em 2024; aplicações veterinárias estão registrando a CAGR mais rápida de 8,23% até 2030.

- Por canal de distribuição, farmácias hospitalares mantiveram 47,64% da participação do tamanho do mercado de medicamentos de penicilina em 2024, enquanto farmácias online estão crescendo a uma CAGR de 7,65%.

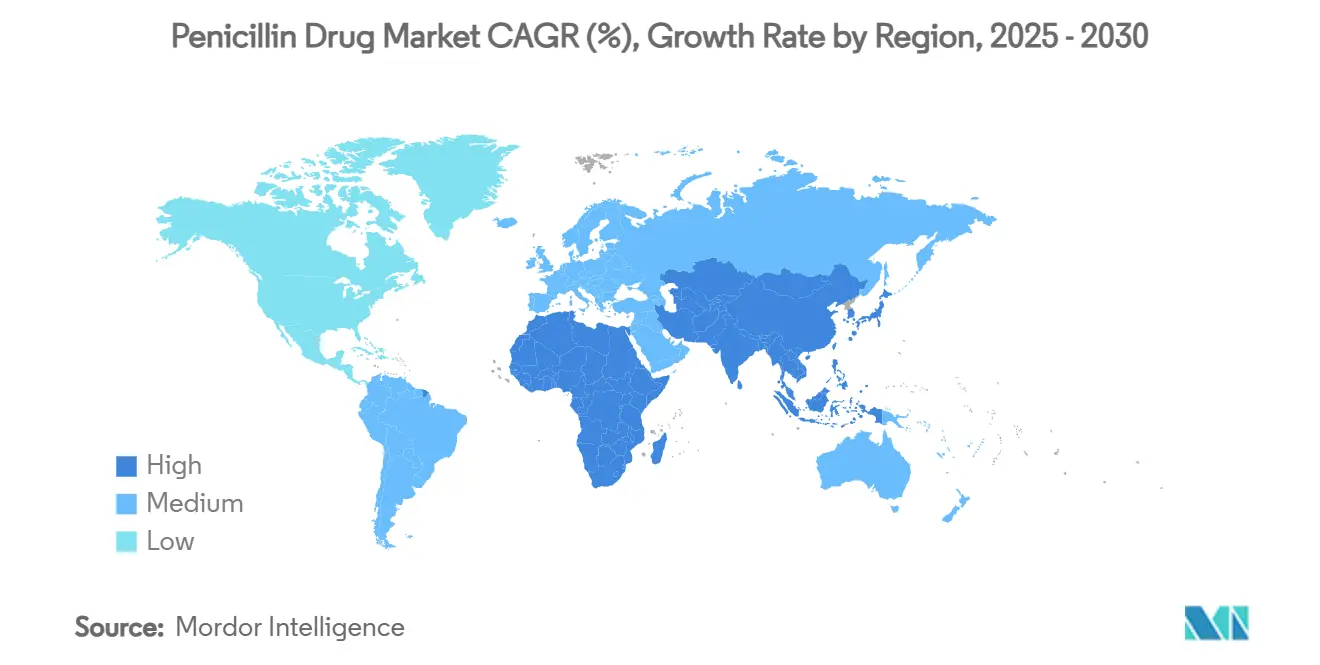

- Por geografia, a América do Norte deteve 37,64% da participação do mercado de medicamentos de penicilina em 2024; a Ásia-Pacífico está projetada para crescer a uma CAGR de 5,25% até 2030.

Tendências e Insights do Mercado Global de Medicamentos de Penicilina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Incidência crescente de infecções gram-positivas resistentes a medicamentos | +0.8% | Global com maior prevalência na América do Norte e UE | Médio prazo (2-4 anos) |

| Investimento acelerado em P&D em combinações de inibidores de β-lactamase | +0.6% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para fabricação doméstica de IFA | +0.7% | Núcleo da Ásia-Pacífico, transbordamento para mercados emergentes | Médio prazo (2-4 anos) |

| Mudança para administração responsável de antibióticos de espectro estreito | +0.4% | América do Norte e UE, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso veterinário crescente em pecuária comercial | +0.5% | Global, especialmente regiões agrícolas | Curto prazo (≤ 2 anos) |

| Engenharia de cepas baseada em IA aumentando eficiência de fermentação | +0.3% | Global, liderado por centros de biotecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Crescente de Infecções Gram-Positivas Resistentes a Medicamentos

Sistemas de saúde mundiais estão enfrentando um aumento de cepas de Staphylococcus resistentes à meticilina e Acinetobacter resistentes a carbapenêmicos, provocando renovada dependência de penicilinas de espectro estreito acopladas com diagnósticos direcionados. A OMS classifica várias penicilinas naturais como agentes de "Acesso", incentivando prescritores a preferi-las sobre alternativas mais amplas que aceleram o desenvolvimento de resistência.[1]Nhu Ngoc Nguyen et al., "WHO AWaRe classification and antibiotic stewardship," MDPI, mdpi.com Dados de vigilância destacam Staphylococcus borealis mostrando resistência à penicilina em um terço dos isolados, uma descoberta que está catalisando pesquisa de terapia combinada e reforçando a demanda por agentes estabelecidos que permanecem eficazes quando adequadamente administrados. Hospitais estão, portanto, expandindo o uso de painéis de teste de suscetibilidade à penicilina e integrando diagnósticos moleculares rápidos para ajustar prescrições, uma tendência esperada para sustentar volumes estáveis a médio prazo.

Investimento Acelerado em P&D em Combinações de Inibidores de β-Lactamase

Pipelines farmacêuticos estão cada vez mais povoados por pareamentos de inibidores de β-lactamase que rejuvenescem a eficácia da penicilina contra fenótipos resistentes. A FDA dos EUA aprovou sulbactam-durlobactam para infecções por Acinetobacter em 2023, demonstrando nefrotoxicidade marcadamente menor que colistina.[2]Emma Chiarelli et al., "Sulbactam-durlobactam approval for Acinetobacter," Taylor & Francis, tandfonline.com Regimes triplos combinando meropeném, avibactam e bloqueadores de metalo-β-lactamase de próxima geração estão relatando resultados favoráveis na Fase II, ampliando opções para casos multirresistentes. Inovação em dispositivos também é visível: o container DUPLEX para piperacilina-tazobactam obteve aprovação em abril de 2025, reduzindo o tempo de preparação à beira do leito e controlando eventos de contaminação. Tais avanços clínicos e técnicos provavelmente sustentarão poder de preços premium para penicilinas semissintéticas avançadas, contribuindo materialmente para o crescimento do mercado de medicamentos de penicilina.

Incentivos Governamentais para Fabricação Doméstica de IFA

Índia, Japão e várias economias europeias estão canalizando subsídios para infraestrutura de fermentação de penicilina G para mitigar a pesada dependência de importação chinesa. O esquema de Incentivo Vinculado à Produção da Índia destinou INR 15.000 crores para capacidade de medicamentos a granel, impulsionando um complexo de penicilina G de 15.000 toneladas que entrou em operação em abril de 2024. A Sandoz está executando uma modernização de EUR 200 milhões de seu centro austríaco, apoiada por EUR 50 milhões em suporte estatal, garantindo que a única rede de penicilina de ponta a ponta da Europa permaneça globalmente competitiva. Esses projetos estão aliviando prêmios de risco de suprimento, diminuindo prazos de entrega e impulsionando emprego local, coletivamente empurrando a expansão do mercado de medicamentos de penicilina para cima.

Mudança para Administração Responsável de Antibióticos de Espectro Estreito

Reguladores e comitês de administração responsável hospitalares estão posicionando penicilinas naturais como agentes de primeira linha para indicações definidas para conter o uso indiscriminado de espectro amplo. Estruturas AWaRe atualizadas e reformas de reembolso na UE e Coreia do Sul incentivam prescritores a escolher agentes de espectro estreito para patógenos suscetíveis, aumentando diretamente a demanda volumétrica por benzilpenicilina e fenoximetilpenicilina. Alertas de prescrição eletrônica vinculados a painéis de uso antimicrobiano estão reforçando a conformidade, e seguradoras estão começando a vincular bônus de reembolso a métricas de utilização de espectro estreito. Essas alavancas políticas ampliam coletivamente o pool de pacientes endereçáveis para terapias com penicilina.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Proliferação de patógenos ESBL e resistentes a carbapenêmicos | −0.5% | Global com impacto agudo em hospitais | Curto prazo (≤ 2 anos) |

| Cadeias voláteis de suprimento de IFA centradas na China | −0.4% | Global, notavelmente América do Norte e UE | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de preços em mercados dos EUA e UE | −0.3% | América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção limitada de iniciativas de des-rotulagem de alergia à penicilina | −0.2% | Global, mais lenta em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Patógenos ESBL e Resistentes a Carbapenêmicos

Clones de alto risco como Klebsiella pneumoniae ST307 exibem taxas de resistência superiores a 85% para cefalosporinas de terceira geração e 60% para carbapenêmicos, ameaçando diretamente a eficácia de β-lactâmicos.[3]Roja Rahdar et al., "Klebsiella pneumoniae ST307 resistance," BMC Infectious Diseases, bmcinfectiousdiseases.biomedcentral.com Acinetobacter resistente a carbapenêmicos alcançou prioridade crítica na lista da OMS, com resistência entre classes que mina tanto penicilinas quanto cefalosporinas avançadas. A complexidade crescente do tratamento inflaciona custos hospitalares, estreita opções terapêuticas e alimenta uma inclinação para antibióticos de reserva que contornam a penicilina, coletivamente amortecendo o momentum do mercado em cuidados agudos.

Cadeias Voláteis de Suprimento de IFA Centradas na China

A China produziu 44,5% dos IFAs de antibióticos globais; a volatilidade de exportação ligada ao racionamento de energia, repressões ambientais e novos estatutos Anti-Espionagem desencadeou escassez episódica de benzilpenicilina benzatina na Austrália e Bicilina nos Estados Unidos. Reguladores recorreram a isenções de importação de emergência para equivalentes não aprovados pela FDA, sublinhando fragilidade estrutural. Projetos de diversificação na Índia e Europa eventualmente aliviarão a pressão, mas cronogramas de expansão e fases de validação regulatória impõem um obstáculo temporário ao crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Origem: Penicilinas Naturais Ancoram Demanda Enquanto Variantes Semissintéticas Aceleram

Penicilinas naturais representaram 53,83% da participação do mercado de medicamentos de penicilina em 2024, certificando sua primazia contínua na terapia empírica para infecções estreptocócicas e sifilíticas. Seu conhecimento de fermentação maduro, baixo custo de bens e inclusão em listas de medicamentos essenciais sustentam volumes básicos robustos. Classes semissintéticas aminopenicilinas, agentes antipseudomonas e combinações de inibidores de β-lactamase estão escalando a uma CAGR de 6,68%, impulsionadas por padrões crescentes de resistência e demanda hospitalar por cobertura mais ampla. Ganhos no tamanho do mercado de medicamentos de penicilina na coorte semissintética são ainda mais acelerados por novas aprovações como sulbactam durlobactam e melhorias de formulação como o sistema pronto para usar DUPLEX.

Em termos competitivos, pipelines semissintéticos atraem financiamento desproporcional de P&D porque extensões incrementais de espectro comandam preços reembolsados mais altos que naturais legados. O programa PLI da Índia oferece um incentivo de 10% para rotas de síntese química versus 20% para fermentação, incentivando fabricantes a modernizar capacidade baseada em bio ao invés de girar exclusivamente para IFAs sintéticos. Avanços na edição genômica de Penicillium prometem melhorias de rendimento que poderiam elevar a produção de penicilina natural enquanto preservam o apelo econômico fundamental para mercados de licitação de países de baixa renda.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Via de Administração: Formulações Orais Impulsionam Conformidade e Absorção de Volume

Preparações orais representaram 41,27% do tamanho do mercado de medicamentos de penicilina em 2024 e estão avançando na CAGR mais rápida de 6,11%, impulsionadas por modelos de cuidado ambulatorial, conveniência de dosagem pediátrica e maior aderência do paciente. Combinações amoxicilina-clavulanato permanecem entre as prescrições globais principais, com opções de espectro expandido direcionando patógenos respiratórios comuns. Ganhos na participação do mercado de medicamentos de penicilina em formatos orais espelham estratégias de pagadores que incentivam alta precoce e terapia domiciliar para conter despesas de hospitalização.

Agentes parenterais mantêm importância para infecções graves e profilaxia cirúrgica, mas crescem mais lentamente devido à complexidade de administração. Hospitais estão adotando protocolos de administração responsável liderados por farmacêuticos que permitem substituição segura de cefazolina e penicilinas naturais em pacientes rotulados com alergia à penicilina, essencialmente ampliando a demanda parenteral enquanto reduzem dependência de carbapenêmicos mais caros. Inovação em dispositivos exemplificada pelo DUPLEX minimiza erros de preparação e suporta composição just-in-time, modestamente compensando o diferencial de crescimento com produtos orais.

Por Usuário Final: Saúde Humana Domina Enquanto Prescrições Veterinárias Superam

Saúde humana absorveu 73,91% do consumo de penicilina de 2024, sustentada por diretrizes clínicas entrincheiradas para faringite estreptocócica, sífilis e profilaxia dentária. Ganhos no tamanho do mercado de medicamentos de penicilina na terapia humana também refletem iniciativas de des-rotulagem: algoritmos clínicos como PEN-FAST revelam que até 95% dos pacientes rotulados toleram β-lactâmicos, ampliando a coorte elegível para regimes de espectro estreito.

Embora menor, a demanda veterinária está prevista para registrar uma CAGR de 8,23% à medida que indústrias pecuárias se modernizam na Ásia e América Latina. Diretivas somente com prescrição nos Estados Unidos e Europa aumentaram a supervisão veterinária ao invés de suprimir volumes, incentivando dosagem precisa e mudando vendas de lojas de suprimentos agrícolas para canais profissionais. Aplicações industriais e de pesquisa permanecem nichos, mas se beneficiam de contratos de desenvolvimento de cepas baseados em IA e subsídios acadêmicos focados em combater resistência antimicrobiana.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Canal de Distribuição: Farmácias Hospitalares Lideram Enquanto Dispensação Digital Ganha Momentum

Farmácias hospitalares detiveram uma participação de 47,64% do tamanho do mercado de medicamentos de penicilina em 2024, graças a altos volumes de profilaxia cirúrgica e necessidades de dosagem de cuidados críticos. Programas de administração responsável internos e gestão de formulário reforçam aquisição central, garantindo retirada previsível para formatos injetáveis. Farmácias online, no entanto, estão entregando uma CAGR de 7,65% ao atender acompanhamento de infecção crônica, renovações de prescrição remotas e pedidos veterinários verificados, todos nutridos pela normalização da telesaúde pós-pandemia.

Farmácias de varejo complementam o crescimento digital com acessibilidade de estoque localizada, mas transparência de preços e descontos de pedidos por correio estão corroendo movimento de clientes. Distribuidores especializados cobrindo laboratórios de pesquisa e fermentadores industriais operam sob contratos de longo prazo vinculados a calendários acadêmicos e campanhas de bioprocesso. Através dos canais, o caminho de revisão prioritária simplificado da FDA, cortando tempos de aprovação para apenas dois meses, promete lançamento mais rápido de penicilinas reformuladas, apertando o loop de feedback entre inovação e comercialização.

Análise Geográfica

A América do Norte gerou a maior receita regional, capturando 37,64% da participação do mercado de medicamentos de penicilina em 2024 com base em sistemas de reembolso sofisticados, testes de suscetibilidade generalizados e mandatos robustos de administração antimicrobiana responsável. Hospitais nos Estados Unidos mantêm alto consumo per capita impulsionado por volumes cirúrgicos, enquanto o seguro universal do Canadá favorece agentes genéricos de espectro estreito. Comércio transfronteiriço com o México supre segmentos sensíveis a custos e suporta estratégias de nearshoring que mitigam riscos de importação de IFA da Ásia.

A Europa segue com estruturas de prescrição entrincheiradas e financiamento estatal para modernização de antibióticos. A atualização de EUR 200 milhões da Sandoz ao seu centro de produção austríaco garante suprimento continental e posiciona o bloco como um exportador emergente de formulações acabadas. O impulso de rotulagem harmonizada da Agência Europeia de Medicamentos incentiva escolhas de espectro estreito, sustentando estabilidade de volume mesmo com uso antimicrobiano total visando declínio de 30% até 2030.

A Ásia-Pacífico entrega o crescimento regional mais rápido a uma CAGR de 5,25%, impulsionada pelo reinício de penicilina G financiado pelo PLI da Índia e demanda doméstica em expansão da China em meio a 40 aprovações de medicamentos inovadores em 2023. O Japão está contrariando participação global perdida ao reabrir plantas de IFA paralisadas para diversificar da dependência chinesa, enquanto o modelo de preços escalonados da Coreia do Sul eleva acesso a agentes de espectro estendido. As escassezes de benzilpenicilina benzatina da Austrália ilustram a fragilidade da dependência de importação, estimulando debate legislativo sobre fabricação soberana.

América Latina, Oriente Médio e África combinam cargas crescentes de doenças infecciosas com melhorias graduais na penetração de seguro saúde. Aquisição impulsionada por licitação favorece naturais de baixo custo, embora variabilidade de suprimento e volatilidade cambial temperem crescimento de volume. Projetos de bancos de desenvolvimento multilaterais direcionando infraestrutura de saúde devem desbloquear demanda incremental, mas absorção dependerá de superar restrições de cadeia fria e educação de prescritores.

Cenário Competitivo

O mercado de medicamentos de penicilina exibe concentração média. Pfizer, GSK e Merck alavancam instalações verticalmente integradas e portfólios genéricos de marca para garantir contratos institucionais. A atualização de USD 150 milhões da Pfizer em sua planta de injetáveis de Melbourne sublinha compromisso com resiliência de suprimento regional e está programada para começar produção em 2026. GSK mantém marcas estabelecidas de amoxicilina-clavulanato em mais de 100 países, enquanto Merck faz parcerias com start-ups de biotecnologia para co-desenvolver novos inibidores de β-lactamase.

Jogadores indianos estão subindo rapidamente. O complexo de penicilina G de INR 2.400 crores da Aurobindo adiciona 15.000 toneladas de capacidade, posicionando a empresa como fornecedora estratégica para mercados domésticos e de exportação. Sun Pharma e Cipla estão se preparando para explorar uma janela de cliff de patentes de USD 63,7 bilhões entre 2025 e 2029 ao lançar genéricos complexos que incluem penicilinas de espectro estendido. Fabricantes europeus Fresenius Kabi e B. Braun se diferenciam através de sistemas de entrega prontos para usar e tecnologias de embalagem de longa vida útil.

Dinâmicas competitivas cada vez mais giram em torno de segurança de suprimento e transformação digital. Empresas implantando IA para otimizar parâmetros de fermentação e manutenção preditiva estão raspando custos de produção e reduzindo falhas de lote. Diversificação geográfica de sourcing de IFA e ferramentas de visibilidade logística em tempo real mitigam atrasos de remessa e riscos de qualidade, emergindo como fatores decisivos em adjudicações de licitação e contratos de organização de compras em grupo (GPO).

Líderes da Indústria de Medicamentos de Penicilina

-

Pfizer Inc.

-

Novartis AG

-

GSK plc

-

Lupin Limited

-

Sanofi SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: B. Braun Medical Inc. recebeu aprovação da FDA para Piperacilina e Tazobactam para Injeção no Sistema de Entrega de Medicamentos DUPLEX, um container pronto para ativar projetado para aumentar eficiência e reduzir riscos de contaminação em ambientes hospitalares.

- Março de 2025: O Conselho de Estado da China emitiu opiniões abrangentes sobre reforma da regulamentação de medicamentos e dispositivos médicos para promover desenvolvimento da indústria farmacêutica de alta qualidade, estabelecendo estruturas regulatórias aprimoradas para medicamentos inovadores incluindo penicilina até 2027.

- Abril de 2024: Aurobindo Pharma comissionou sua instalação de fabricação de Penicilina-G de INR 2.400 crores em Kakinada, Andhra Pradesh, com capacidade de produção de 15.000 toneladas por ano, marcando o retorno da Índia à produção doméstica de penicilina após três décadas sob o esquema PLI.

- Março de 2024: Sandoz abriu uma nova instalação de produção de antibióticos na Áustria, aumentando significativamente a capacidade para medicamentos que salvam vidas incluindo penicilina, como parte de um investimento de EUR 200 milhões na instalação de Kundl.

Escopo do Relatório Global do Mercado de Medicamentos de Penicilina

Conforme o escopo do relatório, penicilina refere-se a uma classe de antibióticos usados como medicamento para tratar e prevenir infecções e doenças bacterianas. Penicilina é ativa contra vários tipos de bactérias incluindo Streptococcus pneumonia, Listeria, Neisseria gonorrhea, Clostridium, Peptococcus e Peptostreptococcus. A maioria das penicilinas usadas em terapêutica são quimicamente sintetizadas a partir de penicilinas que são produzidas naturalmente.

O mercado de medicamentos de penicilina é segmentado por origem (natural, semissintética e biossíntese (aminopenicilina, penicilina antipseudomonas, inibidor de beta-lactamase e penicilina resistente à penicilase), via de administração (oral e parenteral), espectro de atividade (espectro estreito, espectro amplo e espectro estendido), canal de distribuição (farmácias hospitalares, farmácias de varejo, farmácias online e outros canais de distribuição), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente.

O relatório oferece o valor (em USD) para os segmentos acima.

| Natural | |

| Semissintética e Biossintética | Aminopenicilina |

| Penicilina Antipseudomonas | |

| Combinações de Inibidores de β-lactamase | |

| Penicilina Resistente à Penicilase |

| Oral |

| Parenteral |

| Saúde Humana |

| Saúde Veterinária |

| Uso de Pesquisa e Industrial |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Origem | Natural | |

| Semissintética e Biossintética | Aminopenicilina | |

| Penicilina Antipseudomonas | ||

| Combinações de Inibidores de β-lactamase | ||

| Penicilina Resistente à Penicilase | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Por Usuário Final | Saúde Humana | |

| Saúde Veterinária | ||

| Uso de Pesquisa e Industrial | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual o tamanho do mercado de medicamentos de penicilina em 2025 e quão rápido está crescendo?

O tamanho do mercado de medicamentos de penicilina alcançou USD 11,05 bilhões em 2025 e está projetado para registrar uma CAGR de 3,21% até 2030.

Qual segmento de origem lidera receita?

Penicilinas naturais permanecem a maior origem, detendo 53,83% de participação em 2024 apesar do crescimento mais rápido em variantes semissintéticas.

Qual canal de distribuição está se expandindo mais rapidamente?

Farmácias online são o canal de crescimento mais rápido, avançando a uma CAGR de 7,65% à medida que a adoção de saúde digital acelera.

Por que a Ásia-Pacífico é a região de alto crescimento?

Incentivos governamentais para plantas domésticas de IFA e acesso à saúde em expansão suportam uma CAGR de 5,25%, a mais alta mundialmente.

Como as empresas estão abordando risco da cadeia de suprimento?

Fabricantes estão localizando produção de IFA, diversificando sourcing além da China, e adotando controles de processo habilitados por IA para melhorar resiliência.

Qual aprovação recente está moldando demanda hospitalar?

Aprovação da FDA de piperacilina-tazobactam no container pronto para ativar DUPLEX está impulsionando absorção mais rápida em ambientes de cuidados agudos.

Página atualizada pela última vez em: