Tamanho e Participação do Mercado de Arquivo Neutro de Fornecedor e PACS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Arquivo Neutro de Fornecedor e PACS por Mordor Intelligence

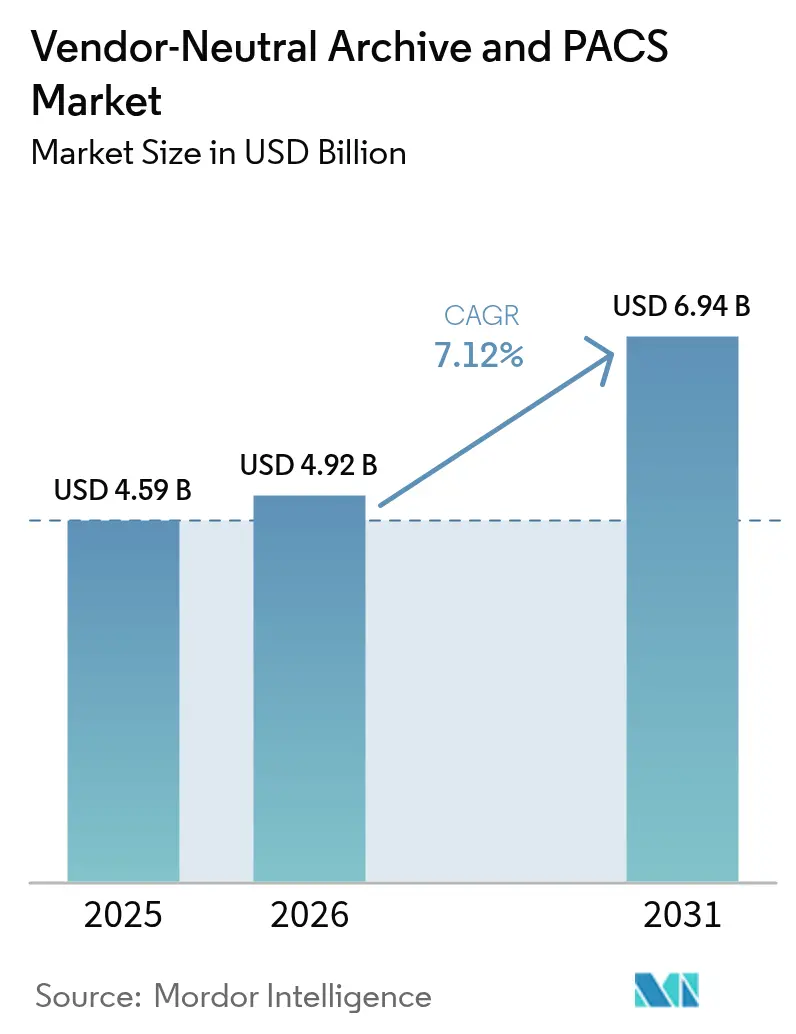

O tamanho do mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS) foi avaliado em USD 4,59 bilhões em 2025 e estima-se que cresça de USD 4,92 bilhões em 2026 para atingir USD 6,94 bilhões até 2031, a uma CAGR de 7,12% durante o período de previsão (2026-2031). Um forte impulso surge do aumento acelerado dos volumes de imagens, de regulamentações de privacidade mais rigorosas e de uma mudança decisiva em direção a ecossistemas de imagens interoperáveis e habilitados para a nuvem. Os prestadores estão abandonando os silos departamentais em favor de plataformas empresariais que atendem à radiologia, cardiologia, patologia e ortopedia, unificando assim o gerenciamento de imagens e a análise de dados. A intensidade competitiva é reforçada por movimentos de consolidação, como a aquisição de USD 103 milhões da iCAD pela RadNet e a parceria de imagens de longo prazo da GE HealthCare com a Sutter Health em mais de 300 unidades, sublinhando uma mudança do setor em direção a suítes de imagens empresariais de ponta a ponta, em vez de produtos pontuais. A adoção contínua de implantações em nuvem que prometem 30% de economia de custos, o surgimento de mandatos de cibersegurança de confiança zero e mais de 1.000 ferramentas de IA aprovadas pela FDA incorporadas nos fluxos de trabalho de imagens sustentam coletivamente o crescimento futuro do mercado de Arquivo Neutro de Fornecedor (VNA) & Sistema de Arquivamento e Comunicação de Imagens (PACS).[1]Health Imaging, "A FDA aprovou mais de 1.000 aplicações clínicas de IA, com a maioria voltada para a radiologia," healthimaging.com

Principais Conclusões do Relatório

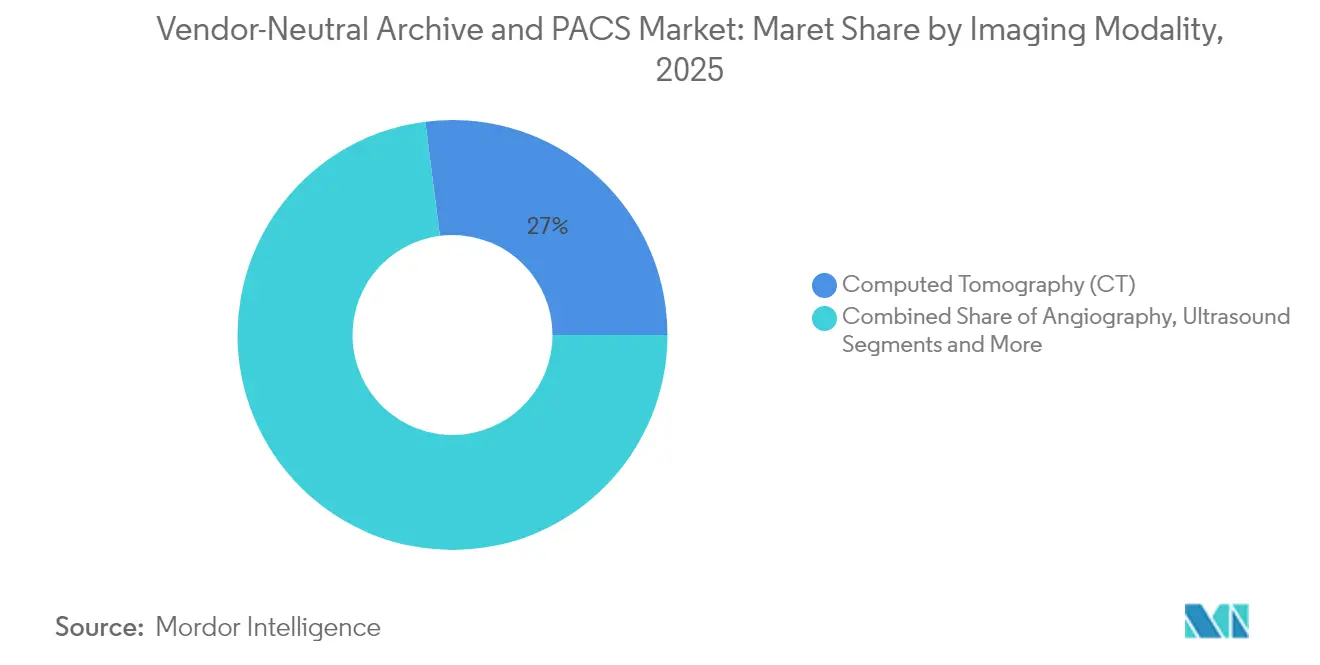

- Por modalidade de imagem, a tomografia computadorizada (TC) liderou com 27,02% da participação do mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS) em 2025, enquanto a ultrassonografia tem previsão de expansão a uma CAGR de 9,74% até 2031.

- Por componente, o software representou 39,08% do tamanho do mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS) em 2025; os serviços registram o crescimento mais rápido, com CAGR de 9,21% até 2031.

- Por tipo, os sistemas PACS detinham 63,41% de participação no tamanho do mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS) em 2025, enquanto o software VNA tem projeção de crescimento a uma CAGR de 10,72%.

- Por modo de entrega, as implantações locais controlavam 50,34% de participação em 2025, mas os modelos em nuvem apresentam uma CAGR de 11,02% até 2031.

- Por modelo de uso, as configurações de departamento único representaram 42,58% da receita em 2025; as implantações em sistemas de saúde com múltiplas unidades avançam a uma CAGR de 10,12%.

- Por usuário final, os hospitais capturaram 41,76% de participação em 2025, enquanto os centros de diagnóstico por imagem crescem mais rapidamente, a uma CAGR de 9,34%.

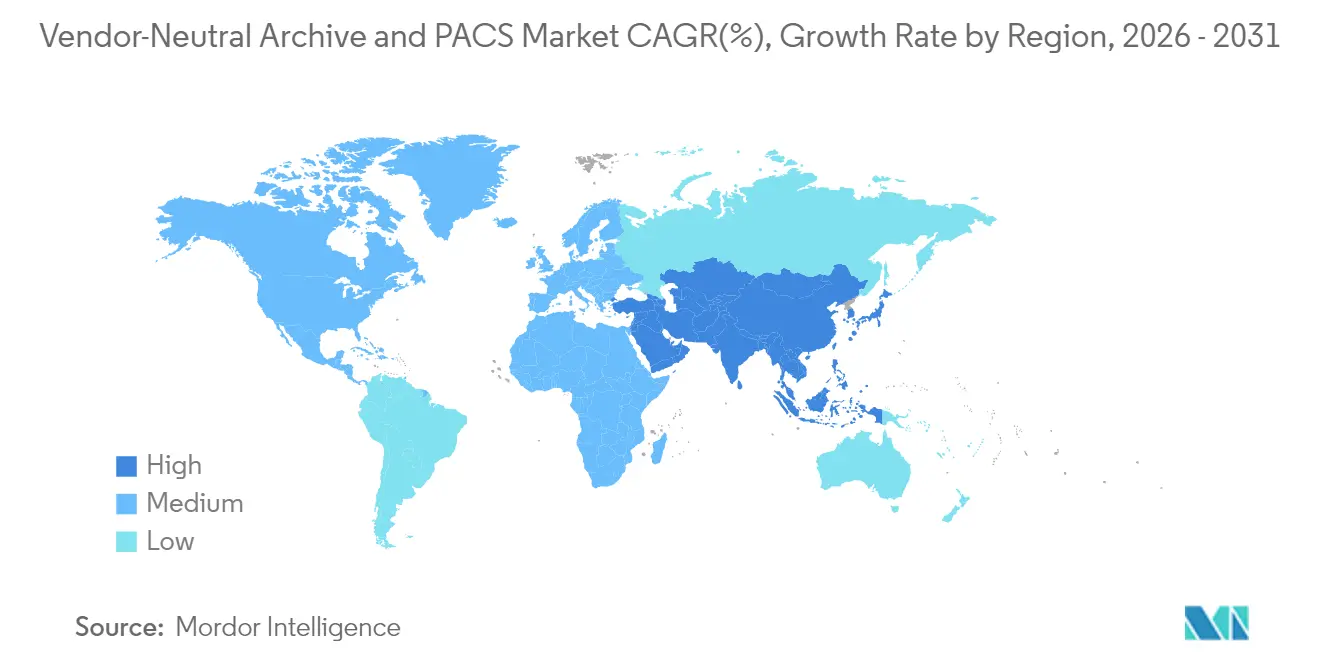

- Por geografia, a América do Norte comandou 43,21% de participação em 2025, enquanto a Ásia-Pacífico registra a maior CAGR de 8,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Arquivo Neutro de Fornecedor e PACS

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Arquivamento universal de imagens médicas | +1.8% | Global (mais forte na América do Norte e UE) | Médio prazo (2-4 anos) |

| Redução dos custos de armazenamento em nuvem e local | +1.5% | Global (mais rápido na APAC) | Curto prazo (≤ 2 anos) |

| Integração profunda com registros eletrônicos de saúde | +1.2% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Aumento dos volumes de imagens e modalidades de maior resolução | +1.0% | Global (mais elevado na APAC) | Longo prazo (≥ 4 anos) |

| Demanda por IA/AM para repositórios de imagens longitudinais | +0.8% | América do Norte e UE, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Pressão de seguros cibernéticos por VNAs imutáveis e de confiança zero | +0.7% | Global (mais forte na América do Norte) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Arquivamento Universal de Imagens Médicas

Os sistemas de saúde estão substituindo os silos departamentais por arquivos empresariais que armazenam imagens de radiologia, cardiologia, patologia e ortopedia em uma única infraestrutura. A migração permite que os clínicos revisem históricos completos de imagens longitudinais dentro de seu fluxo de trabalho, eliminando pontos cegos diagnósticos e melhorando a coordenação do cuidado. Fornecedores como Sectra e Hyland comercializam suas suítes VNA como "prontuários eletrônicos de pixels" porque alinham imagens com dados clínicos em tempo real. O reembolso baseado em valor recompensa ainda mais essa consolidação, tornando o mercado de Arquivo Neutro de Fornecedor (VNA) & Sistema de Arquivamento e Comunicação de Imagens (PACS) um elemento central para o cuidado de precisão orientado por dados.

Redução dos Custos de Armazenamento de Dados (Nuvem e Local)

A economia da nuvem permite que os prestadores reduzam o custo total de propriedade de imagens em 30%, ao mesmo tempo em que obtêm capacidade elástica para estudos cada vez maiores. Políticas automatizadas de ciclo de vida movem exames mais antigos para camadas frias mais baratas sem prejudicar a velocidade de recuperação, ajudando hospitais comunitários e clínicas rurais a adotar capacidades empresariais antes limitadas a centros acadêmicos. Os mercados emergentes superam completamente o hardware legado, reforçando o impulso da nuvem no mercado de Arquivo Neutro de Fornecedor (VNA) & Sistema de Arquivamento e Comunicação de Imagens (PACS).

Integração de Alto Nível com Registros Eletrônicos de Saúde

Os VNAs modernos trocam dados via HL7 FHIR, permitindo que imagens, relatórios e insights de IA apareçam diretamente na interface do prontuário eletrônico de saúde. A Regra de Segurança HIPAA de 2025 aumenta a pressão por designs interoperáveis e seguros, e os modelos de pagamento do CMS favorecem o cuidado coordenado que depende de fluxo de dados contínuo. Essas forças amplificam a convergência entre prontuário eletrônico de saúde e VNA, mantendo o mercado de Arquivo Neutro de Fornecedor (VNA) & Sistema de Arquivamento e Comunicação de Imagens (PACS) em trajetória ascendente.

Conjuntos de Dados de Treinamento de IA/AM Requerem Grandes Repositórios de Imagens Longitudinais

Os hospitais veem seus arquivos como ativos estratégicos de IA. Imagens históricas abrangentes permitem algoritmos proprietários que aumentam a precisão diagnóstica e a eficiência operacional.[2]Vishwanatha M. Rao, Michael Hla, "IA generativa multimodal para interpretação de imagens médicas," nature.com Os VNAs agora incluem ferramentas de desidentificação, aprendizado federado e curadoria de conjuntos de dados, tornando-os a espinha dorsal para o desenvolvimento de IA na área da saúde e reforçando o crescimento do mercado de Arquivo Neutro de Fornecedor (VNA) & Sistema de Arquivamento e Comunicação de Imagens (PACS).

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de migração e integração | −1.2% | Global (mais difícil para prestadores de médio porte) | Curto prazo (≤ 2 anos) |

| Longo ciclo de vida do produto desacelera as vendas de substituição | −0.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| O mapeamento de metadados proprietários aumenta o risco de dependência de fornecedor | −0.6% | Global, sites com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Taxas imprevisíveis de saída de dados em nuvem inibem a adoção de VNA em nuvem | −0.4% | Global, mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Migração e Integração

A transição de um PACS legado para um VNA totalmente nativo em nuvem pode exigir programas de vários anos e vários milhões de dólares. As organizações precisam operar sistemas duplos, retreinar equipes e redesenhar fluxos de trabalho, sobrecarregando os orçamentos de TI. No entanto, casos documentados mostram economias de cinco anos de USD 3 milhões para grandes hospitais pediátricos e reduções imediatas de USD 700.000 em redes de adultos após a entrada em operação. Embora o custo inicial desacelere os pedidos, o retorno a longo prazo sustenta a participação no mercado de Arquivo Neutro de Fornecedor (VNA) & Sistema de Arquivamento e Comunicação de Imagens (PACS).

Longo Ciclo de Vida do Produto Desacelera as Vendas de Substituição

Os hospitais frequentemente operam sistemas de imagens por 10 a 15 anos, adiando novas aquisições mesmo com o rápido avanço das ofertas de IA e nuvem. Os fornecedores agora promovem preços por assinatura e caminhos de migração em fases que permitem atualizações incrementais sem uma abordagem disruptiva de substituição completa, aliviando parcialmente o impacto negativo sobre o mercado de Arquivo Neutro de Fornecedor (VNA) & Sistema de Arquivamento e Comunicação de Imagens (PACS).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Imagem: Dominância da TC em Meio ao Crescimento da Ultrassonografia

A TC capturou 27,02% do mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS) em 2025, impulsionada por seu papel versátil na triagem de AVC, avaliação de trauma e estadiamento oncológico. O alto rendimento da modalidade se traduz em crescimento constante do arquivo, reforçando a expansão geral do mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS). A ultrassonografia, beneficiada por dispositivos portáteis e orientação assistida por IA, registra uma CAGR de 9,74% que abre novas oportunidades na atenção primária e em ambientes remotos.

A demanda por dados de ressonância magnética e PET — ricos em reconstruções de múltiplas sequências — impõe necessidades rigorosas de armazenamento e recuperação, melhor atendidas por VNAs escaláveis. As cargas de trabalho de mamografia também se intensificam à medida que a IA de previsão de risco obtém aprovação da FDA, levando mais instalações a adotar repositórios longitudinais de imagens mamárias. A angiografia contribui com volumes estáveis vinculados ao crescimento da cardiologia intervencionista, completando a diversidade de modalidades.

Por Componente: Liderança do Software com Aceleração dos Serviços

O software detinha 39,08% do tamanho do mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS) em 2025, graças a bases de código ágeis e nativas em nuvem que adicionam recursos de IA e cibersegurança por meio de atualizações automáticas. Os serviços crescem mais rapidamente, a uma CAGR de 9,21%, à medida que migrações, hospedagem gerenciada e monitoramento 24 horas por dia, 7 dias por semana se tornam obrigatórios para conformidade e disponibilidade. A demanda por hardware persiste para caches de borda em ambientes sensíveis à latência, como laboratórios de cateterismo ou salas cirúrgicas, mas sua participação diminui gradualmente.

As consultorias de implementação cobram tarifas premium porque orquestram extração de dados, validação e transições sem tempo de inatividade. Os serviços gerenciados atraem hospitais comunitários com recursos limitados que preferem despesas operacionais previsíveis em vez de desembolsos de capital, consolidando a presença de serviços no mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS).

Por Tipo: Posição Estabelecida do PACS Desafiada pela Inovação do VNA

O PACS ainda controla 63,41% do tamanho do mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS), refletindo fluxos de trabalho consolidados e relacionamentos com fornecedores. No entanto, as aplicações VNA crescem a uma CAGR de 10,72%, impulsionadas por empresas que buscam interoperabilidade, eliminação de taxas proprietárias e repositórios de dados prontos para IA. Manuais de migração que reduzem os riscos das transições e conectores de nuvem pré-construídos aceleram a mudança em direção a arquivos neutros.

As redes de saúde não veem mais o VNA como um back-end opcional; elas o tratam como um motor para imagens entre especialidades, análise do ciclo de receita e troca de dados entre múltiplas instituições. Como resultado, as novas aquisições quase sempre consideram a funcionalidade VNA, mesmo quando inicialmente enquadradas como uma atualização de PACS.

Por Modo de Entrega: Transformação para a Nuvem em Aceleração

As instalações locais retiveram 50,34% de participação em 2025, pois as grandes redes integradas de saúde favoreceram o controle direto. A nuvem, no entanto, registra uma CAGR de 11,02% porque preços elásticos, recuperação de desastres e segurança em escala de hiperescala superam as preocupações com soberania de dados. Muitos prestadores adotam modelos híbridos que mantêm estudos recentes localmente e arquivam imagens históricas na nuvem, alcançando um equilíbrio que favorece a adoção do mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS).

Gateways regionais permitem que fornecedores de IA processem conjuntos de dados sem transferir informações de saúde protegidas para fora dos limites jurisdicionais, aliviando as preocupações dos reguladores e ampliando a adoção da nuvem entre os digitalizadores em estágio inicial da APAC.

Por Modelo de Uso: Expansão Empresarial Além de Departamentos Únicos

As implantações em departamento único representaram 42,58% da receita em 2025, mas os sistemas de saúde em expansão desejam imagens unificadas em ambientes de cuidados agudos, ambulatoriais e de pacientes externos. As implantações em múltiplas unidades, avançando a uma CAGR de 10,12%, ilustram as pressões de consolidação que exigem políticas comuns de imagens, segurança e análise em todas as localidades. O mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS) passa assim de ciclos orçamentários departamentais para empresariais.

O uso em múltiplos departamentos cresce à medida que as imagens de cardiologia, patologia e cuidados de feridas se integram ao mesmo arquivo, eliminando sistemas redundantes e permitindo algoritmos de IA holísticos que mesclam fluxos de dados para insights mais ricos.

Por Usuário Final: Dominância Hospitalar com Crescimento dos Centros de Imagem

Os hospitais detinham 41,76% de participação em 2025 porque oferecem serviços abrangentes, operam 24 horas por dia, 7 dias por semana, e gerenciam imagens de cuidados de emergência em escala. No entanto, os centros de diagnóstico por imagem, impulsionados pela preferência dos pacientes por exames ambulatoriais de baixo custo, crescem a uma CAGR de 9,34%. Suas operações enxutas estimulam a demanda por arquivos prontos para uso, com preços por assinatura, que se conectam diretamente aos portais de médicos solicitantes, adicionando dinamismo ao mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS).

Os centros cirúrgicos ambulatoriais e as clínicas especializadas em ortopedia adotam cada vez mais imagens móveis combinadas com VNAs em nuvem, ampliando a diversidade de usuários finais e estimulando a inovação dos fornecedores em soluções leves e orientadas por API.

Análise Geográfica

A América do Norte, detendo 43,21% do mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS) em 2025, beneficia-se de robustas estruturas HIPAA, grandes sistemas de saúde empresariais e orçamentos de capital consideráveis que suportam transformações de imagens em múltiplos hospitais. A parceria da GE HealthCare com a Sutter Health, cobrindo mais de 300 instalações, exemplifica a escala e a sofisticação regionais. Os prestadores adotam arquivos imutáveis e análise de IA em antecipação à evolução dos modelos de pagadores que enfatizam métricas de qualidade vinculadas à eficiência de imagens.

A Ásia-Pacífico lidera o crescimento com uma CAGR de 8,97% até 2031, à medida que os governos da China, Índia e ASEAN canalizam estímulos para a infraestrutura de saúde digital. As centrais nacionais de informações de saúde exigem imagens baseadas em padrões, impulsionando implantações de VNA nativas em nuvem que evitam a dependência de sistemas legados. As redes de hospitais privados e as empresas de telerradiologia aceleram ainda mais a adoção para atender à crescente demanda de imagens de populações envelhecidas e à expansão do rastreamento de câncer.

A Europa registra um impulso constante apoiado pelas regras de governança de dados do RGPD e pelas iniciativas de cuidados transfronteiriços. Os prestadores priorizam a soberania dos dados, favorecendo regiões de nuvem locais ou modelos híbridos. No Oriente Médio, África e América Latina, os hospitais greenfield constroem pilhas de imagens digitais desde o início, aproveitando VNAs por assinatura para conservar capital inicial. Coletivamente, essas regiões adicionam volume incremental que amplia a presença global do mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS).

Panorama regulatório

A regulamentação para VNA e PACS abrange a supervisão de software de dispositivos médicos, privacidade/segurança e mandatos de interoperabilidade de dados de saúde que moldam diretamente o design de produtos e as aquisições. Nos Estados Unidos, a supervisão da FDA se aplica quando funções relacionadas a PACS realizam gerenciamento e processamento de imagens médicas, enquanto o armazenamento e a exibição básicos podem ficar fora da definição de dispositivo; os fornecedores de TI de imagem cada vez mais combinam módulos regulados de visualização/processamento com arquivos corporativos. Um exemplo recente da postura da FDA sobre controles do ciclo de vida de IA é o uso pela Siemens Healthineers de um Predetermined Change Control Plan (PCCP) para funções de software habilitadas por IA no syngo Dynamics (VA41F), autorizado sob o 510(k) K253689 em março de 2026.

Os requisitos de interoperabilidade estão se tornando mais rígidos à medida que o US Office of the National Coordinator for Health Information Technology (ONC) avança em um ritmo mais acelerado de atualizações de padrões e explora requisitos de troca de imagens para TI de saúde certificada. A ONC publicou seu ciclo do Standards Version Advancement Process (SVAP) de 2026 em junho de 2026, apoiando versões mais recentes de padrões, incluindo o USCDI v6 e artefatos HL7 FHIR atualizados, e em janeiro de 2026 emitiu um RFI sobre padrões de interoperabilidade de imagens diagnósticas (DICOM, DICOMweb, FHIR, IHE) que levou partes interessadas como a RSNA a pressionar por requisitos baseados em DICOM no 45 CFR Part 170. Na Europa, a governança impulsionada pelo GDPR e a estrutura do Regulamento de Dispositivos Médicos da UE (MDR) continuam a influenciar a forma como as plataformas de imagem gerenciam a soberania de dados, os controles de segurança e as responsabilidades entre dispositivo e software nos estados-membros.

Análise da cadeia de valor

A cadeia de valor de VNA e PACS começa com a geração de imagens na modalidade e a marcação DICOM, passando então por gateways de aquisição, normalização e roteamento (incluindo harmonização de metadados e correspondência de identidade do paciente), serviços centrais de arquivo e indexação (VNA), fluxo de trabalho clínico e interpretação (PACS, visualizadores diagnósticos), e distribuição para consumidores a jusante, como EHRs, sistemas especializados e redes externas de intercâmbio. Os padrões e as camadas de integração são insumos essenciais: o setor está migrando da conectividade DICOM legada baseada em DIMSE para o intercâmbio habilitado por DICOMweb RESTful e HL7 FHIR usando infraestrutura web comum (HTTP, OAuth, gateways de API), o que aumenta a importância de mecanismos de interface, consultores de integração e middleware de interoperabilidade ao lado do arquivo central.

A implantação e as operações formam a segunda metade da cadeia, onde provedores de infraestrutura em nuvem, ferramentas de cibersegurança e parceiros de serviços gerenciados apoiam a hierarquização de armazenamento, a retenção imutável, o backup/recuperação de desastres e o monitoramento contínuo de conformidade. A atividade regulatória também influencia a forma como as imagens circulam entre organizações: a ONC finalizou a regra HTI-2 em dezembro de 2024, avançando a interoperabilidade e implementando disposições de apoio ao TEFCA, o que eleva o padrão para o compartilhamento de informações entre entidades e aumenta a demanda por capacidades de intercâmbio de imagens baseadas em padrões. Os principais gargalos para os compradores continuam sendo programas de migração plurianuais, a execução paralela de sistemas legados e novos, e os custos contínuos ligados à saída de dados na nuvem e à manutenção de integração, levando os fornecedores a empacotar utilitários de migração, arquiteturas híbridas e implementações orientadas a serviços.

Cenário Competitivo

A consolidação do mercado continua à medida que os fabricantes de linha completa — Siemens Healthineers, GE HealthCare e Philips — agrupam modalidades de imagens, IA e software empresarial em plataformas unificadas. A suíte de nuvem Genesis da GE HealthCare, desenvolvida com a AWS, expande seu roteiro de produtos três vezes até 2028 e incorpora armazenamento de borda e utilitários de migração automatizados. A Siemens Healthineers está investindo USD 150 milhões em novas instalações nos Estados Unidos para escalar hardware de imagens de próxima geração que se integra perfeitamente ao seu VNA Syngo Carbon.

Especialistas como RamSoft, Sectra e Hyland se diferenciam por meio de arquiteturas nativas em nuvem, APIs abertas e controles integrados de confiança zero. Empresas centradas em IA, incluindo DeepHealth e See-Mode — recentemente adquirida pela RadNet — visam nichos específicos de modalidade, trazendo propostas de valor de IA que se integram estreitamente com VNAs para aprendizado longitudinal. A vantagem competitiva gira cada vez mais em torno do tempo para obtenção de valor, da postura comprovada de cibersegurança e da amplitude dos algoritmos de IA incorporados, em vez de apenas dos recursos básicos de armazenamento DICOM. Consequentemente, o mercado de Arquivo Neutro de Fornecedor (VNA) & Sistema de Arquivamento e Comunicação de Imagens (PACS) exibe uma rivalidade equilibrada onde inovadores coexistem com multinacionais estabelecidas.

Líderes do Setor de Arquivo Neutro de Fornecedor e PACS

Agfa Healthcare NV

GE Healthcare

FUJIFILM Holdings Corporation

Sectra AB

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade importante é o intercâmbio de imagens baseado em padrões além de uma única empresa, à medida que os sinais políticos dos EUA avançam em direção a requisitos técnicos formalizados para a interoperabilidade de imagens. Em janeiro de 2026, a ASTP/ONC publicou um RFI sobre padrões e certificação de interoperabilidade de imagens diagnósticas, e tanto a RSNA quanto a American Hospital Association responderam em março de 2026 destacando o custo e o ônus de fluxo de trabalho criados por barreiras de interoperabilidade específicas de fornecedores. Essa direção política eleva as oportunidades para VNAs, fornecedores de PACS e provedores de middleware especializados que possam operacionalizar o DICOMweb, os perfis IHE e o HL7 FHIR para apoiar o acesso a imagens entre organizações alinhado aos padrões de intercâmbio da era TEFCA.

Outra oportunidade está na orquestração e no roteamento de fluxos de trabalho corporativos que conectam arquivos de imagem a pipelines de IA e operações multissite, incluindo normalização de metadados, roteamento automatizado DICOM e não DICOM, e controles de governança que reduzem o risco de dependência de fornecedor. A atividade do setor em 2026 apoia essa mudança em direção a camadas de interoperabilidade e roteamento: a DataFirst, Inc. e a Konica Minolta Healthcare anunciaram uma parceria em junho de 2026 para integrar o DataFirst Silverback Workflow Engine ao Exa PACS|RIS e ao Exa Teleradiology para roteamento DICOM aprimorado e interoperabilidade corporativa, e a Merge lançou uma atualização de plataforma VNA nativa em nuvem (Merge Imaging Suite VNA v26.0) no Microsoft Azure em julho de 2026 para apoiar implantações em nuvem híbrida e roteamento de fluxo de trabalho baseado em padrões. Essas ações destacam a atenção dos compradores para arquiteturas híbridas, roteamento corporativo e prontidão para intercâmbio como critérios centrais de seleção, ao lado da escalabilidade e segurança do arquivo.

Desenvolvimentos recentes do setor

- Julho de 2026: a Merge lançou o Merge Imaging Suite VNA v26.0 como uma plataforma nativa em nuvem no Microsoft Azure, posicionando o produto para implantação em nuvem híbrida e roteamento de fluxo de trabalho alinhado à integração baseada em padrões. A atualização reforça as opções de entrega em nuvem para programas de imagem corporativos que precisam de arquivos escaláveis e acesso consistente entre unidades. Também intensifica a concorrência entre VNAs e suítes PACS que estão sendo empacotadas como plataformas de imagem corporativa mais amplas.

- Novembro de 2025: a Agfa HealthCare assinou contratos de Enterprise Imaging Cloud SaaS com a EFW Radiology no Canadá e a UI Health nos Estados Unidos, expandindo sua presença em nuvem em dois cenários de atendimento norte-americanos com diferentes necessidades de escala e fluxo de trabalho. Esses contratos reforçam uma mudança em direção à entrega por assinatura e operações gerenciadas para arquivos e visualizadores de imagem. Também fornecem implantações de referência que podem influenciar as aquisições de outros provedores multissite que priorizam a entrada em operação mais rápida e implantações padronizadas.

- Novembro de 2024: o Groupe santé CHC, na Bélgica, escolheu a Agfa HealthCare Enterprise Imaging sob um contrato de 10 anos para implementar uma plataforma de imagem corporativa abrangendo VNA e PACS em todo o seu departamento de imagem médica. O contrato de longa duração destaca a importância do suporte ao ciclo de vida, dos serviços de migração e dos compromissos de roteiro na seleção de imagem corporativa. Também sinaliza a substituição contínua de arquivos isolados por plataformas consolidadas em sistemas de saúde europeus que operam sob requisitos rígidos de governança de dados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange as receitas obtidas com plataformas de arquivo neutro em relação ao fornecedor (VNA) e PACS usadas para armazenar, gerenciar e recuperar imagens médicas e registros relacionados em ambientes de saúde, incluindo licenciamento de software ou assinaturas, além dos serviços de suporte.

Exclusões de escopo: excluímos sistemas de informação em radiologia vendidos sem uma camada de arquivo de imagem, módulos de análise autônomos e plataformas genéricas de data lake que não são vendidas como VNA ou PACS para fluxos de trabalho de imagem clínica.

Visão geral da segmentação

- Por Modalidade de Imagem

- Angiografia

- Mamografia

- Tomografia Computadorizada (TC)

- Ressonância Magnética (RM)

- Ultrassonografia

- Medicina Nuclear/PET

- Outras Modalidades

- Por Componente

- Hardware

- Software

- Serviços (Implementação, Migração, Gerenciados)

- Por Tipo

- PACS

- Software de Arquivo Neutro de Fornecedor (VNA)

- Por Modo de Entrega

- Local

- Híbrido

- Hospedado em Nuvem

- Por Modelo de Uso

- Departamento Único

- Múltiplos Departamentos (Imagens Empresariais)

- Múltiplas Unidades / Sistema de Saúde

- Por Usuário Final

- Hospitais (Grande, Médio Porte, Pequeno)

- Centros de Diagnóstico por Imagem

- Centros Cirúrgicos Ambulatoriais e Clínicas Especializadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental é usado para definir os limites e construir o primeiro mapa de demanda para a adoção de VNA e PACS por região e ambiente de atendimento. Contamos com fontes públicas, como as estatísticas de saúde da OMS e da OCDE, publicações do CDC e de ministérios nacionais de saúde, comunicações da FDA sobre dispositivos e software, quando aplicável, e órgãos de padronização como o DICOM e a HL7 para sinais de interoperabilidade que influenciam os ciclos de compra. Paralelamente, revisamos a literatura clínica revisada por pares sobre informática de imagem para entender o crescimento das imagens, os padrões de armazenamento e as escolhas típicas de implantação.

Para traduzir esses sinais em um modelo de mercado utilizável, também examinamos registros de empresas, relatórios anuais, apresentações a investidores, comunicados de aquisição hospitalar e cobertura de imprensa confiável sobre programas plurianuais de TI de imagem. Assinaturas pagas selecionadas são usadas apenas para dados financeiros de empresas e acompanhamento de notícias, além de bases de dados de patentes para verificar a direção do desenvolvimento de produtos e dos fluxos de trabalho de gerenciamento de imagens. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário concentra-se em validar o que realmente está sendo adquirido e implantado, e como os orçamentos são divididos entre VNA, PACS, migração e serviços gerenciados. Conversamos com uma combinação de líderes de TI e imagem hospitalar, operadores de imagem diagnóstica e especialistas em produtos e entrega do lado da solução em APAC, EMEA e Américas, e então usamos essas informações para ajustar as taxas de adoção, os ciclos de substituição e as faixas de preço realistas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 40% |

| Nível médio: 60% | Líderes funcionais/de unidade: 43% | EMEA: 34% |

| Empresas menores: 15% | Gerentes: 44% | Américas: 26% |

Dimensionamento e previsão de mercado

Nosso dimensionamento começa com a construção de um conjunto de demanda de cima para baixo, em que o crescimento dos procedimentos de imagem, as taxas de digitalização hospitalar e a base instalada de arquivos de imagem são usados para reconstruir quanto gasto com VNA e PACS provavelmente ocorrerá em cada região. O modelo é então corroborado por meio de verificações seletivas de baixo para cima, principalmente amostrando faixas de preço de fornecedores e canais, mapeando pacotes contratuais típicos (software mais migração ou serviços gerenciados) e testando os totais em relação a volumes plausíveis de negócios em países-chave.

Os insumos são mantidos práticos e rastreáveis, de modo que nos baseamos em indicadores como volumes de imagem diagnóstica, crescimento médio de dados de imagem e requisitos de retenção, preferência de implantação em nuvem versus local, ciclos de substituição e atualização de PACS legados, e implantações de visualizadores corporativos que impulsionam a demanda em direção a arquivos unificados. Quando as informações são escassas para um país ou ambiente de atendimento, preenchemos as lacunas usando curvas de adoção substitutas de sistemas de saúde semelhantes e, em seguida, revalidamos esses substitutos por meio de feedback de especialistas.

Para a previsão, a análise de cenários é usada em torno dos principais fatores de oscilação destacados pelos compradores, incluindo o momento da migração para a nuvem, os gastos com conformidade de cibersegurança e privacidade, e a expansão da imagem corporativa multidepartamental além da radiologia. Os cenários são convertidos em uma perspectiva anual mediante a aplicação de uma linha de tendência suavizada aos fatores validados, e as premissas são revisadas sempre que os insumos primários mostram uma mudança nos orçamentos ou no ritmo de aquisição.

Validação de dados e ciclo de atualização

A validação ocorre por meio de múltiplas etapas, começando com verificações básicas de consistência entre regiões, moedas e crescimento ano a ano, para que valores discrepantes possam ser sinalizados precocemente. Em seguida, comparamos os totais modelados com sinais independentes, como tendências de gastos com TI hospitalar e investimentos reportados em plataformas de imagem, e qualquer grande variação é investigada até que o fator determinante ou o ponto de dados seja explicado.

Antes da aprovação final, os números e as premissas são revisados por outro analista, e chamadas de acompanhamento são acionadas quando uma variável-chave se move além de uma faixa esperada (por exemplo, uma mudança abrupta na adoção da nuvem ou uma mudança visível no comportamento de preços). Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos materiais, seguidas de uma verificação final pré-entrega para garantir que os clientes recebam a visão mais recente.

Tamanho de mercado da Mordor Intelligence para o mercado global de arquivo neutro em relação ao fornecedor (VNA) e PACS em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para VNA e PACS podem parecer muito distantes entre si, mesmo quando o tema parece o mesmo, porque cada estimativa define seus próprios limites e período. As diferenças mais comuns vêm do que é contabilizado como parte do gasto com a plataforma, de como as assinaturas em nuvem são anualizadas e se serviços como migração e operações gerenciadas estão incluídos.

A dispersão geralmente aparece quando um estudo agrupa itens adjacentes de imagem corporativa que nem sempre são adquiridos junto com VNA ou PACS, ou quando premissas agressivas de adoção de nuvem são aplicadas sem fundamentá-las no comportamento de aquisição. O crescimento dos procedimentos de imagem hospitalar, o feedback do ciclo de atualização das equipes de TI e os padrões observados de agrupamento de negócios são as verificações que mantêm a estimativa da Mordor Intelligence vinculada às receitas recorrentes e pontuais específicas das implantações de VNA e PACS.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,92 bilhões de USD (2026) | |

| Periódico Setorial A | 5,09 bilhões de USD (2025) | Usa um ano-base diferente e um horizonte mais longo, e o resumo público não esclarece se serviços e hardware são separados de itens adjacentes de TI de imagem, o que pode elevar o total reportado. |

| Consultoria Global B | 5,62 bilhões de USD (2026) | Parece aplicar uma segmentação mais ampla e pode incluir uma pilha de imagem corporativa mais ampla além do núcleo de VNA e PACS, e o caminho de crescimento mais alto pode ser impulsionado por premissas de mudança mais rápida do mix para a nuvem. |

Ao analisar a tabela, a maior parte da diferença é explicada pela seleção do ano e pelo que é contabilizado dentro do limite do gasto, e não por um desacordo sobre a direção da demanda. Ao manter os insumos vinculados aos volumes de imagem, ciclos de atualização e estruturas contratuais, conseguimos fornecer um número fácil de reconciliar com a atividade real de compra.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Arquivo Neutro de Fornecedor (VNA) e Sistema de Arquivamento e Comunicação de Imagens (PACS)?

O mercado está em USD 4,92 bilhões em 2026 e tem projeção de atingir USD 6,94 bilhões até 2031.

Qual segmento registra a maior participação neste mercado?

Os sistemas PACS retêm 63,41% da receita total, refletindo a adoção consolidada nos departamentos de radiologia.

Por que as implantações em nuvem estão ganhando espaço nas imagens empresariais?

Os prestadores obtêm reduções de custos de até 30% e se beneficiam de capacidade elástica, recuperação de desastres e segurança avançada indisponíveis em muitos centros de dados locais.

Qual região geográfica cresce mais rapidamente e por quê?

A Ásia-Pacífico lidera com uma CAGR de 8,97% graças a programas de TI em saúde financiados pelo governo, políticas favoráveis à nuvem e rápida expansão hospitalar.

Qual região tem a maior participação no Mercado de Arquivo Neutro de Fornecedor e PACS?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Arquivo Neutro de Fornecedor e PACS.

Quais anos este Mercado de Arquivo Neutro de Fornecedor e PACS abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Arquivo Neutro de Fornecedor e PACS foi estimado em USD 4,59 bilhões. O relatório abrange o tamanho histórico do Mercado de Arquivo Neutro de Fornecedor e PACS para os anos: 2019, 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Arquivo Neutro de Fornecedor e PACS para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: