Tamanho e Participação do Mercado de Metaverso na Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metaverso na Saúde por Mordor Intelligence

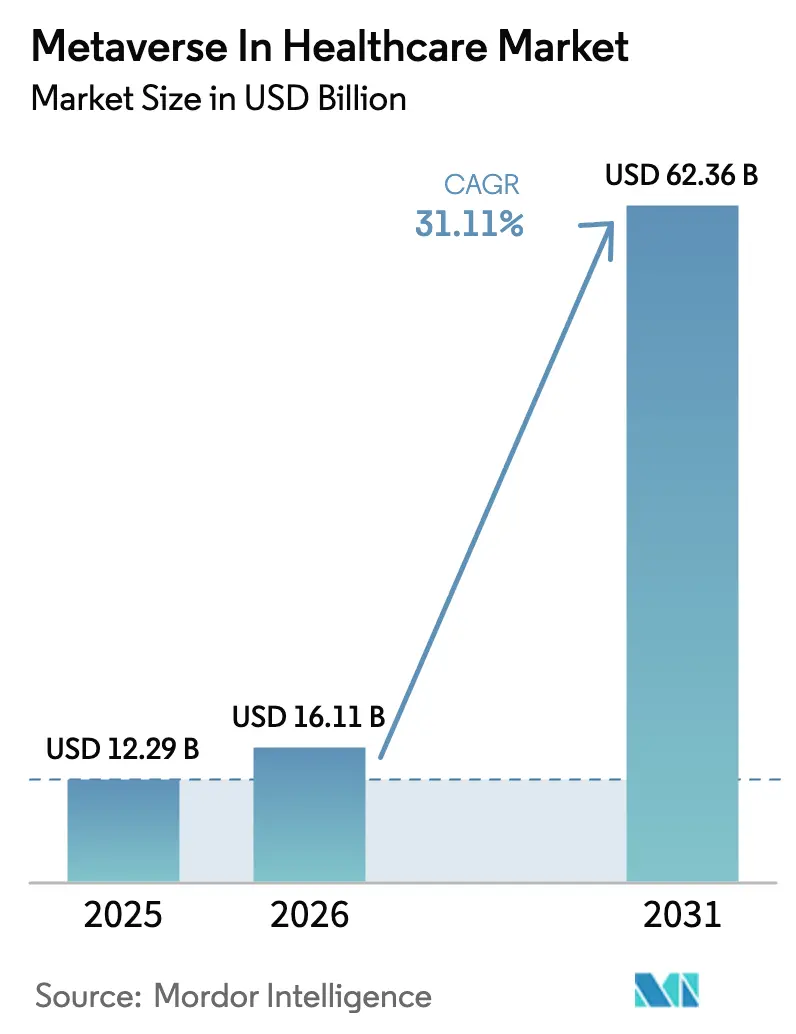

O tamanho do mercado de metaverso na saúde foi avaliado em USD 12,29 bilhões em 2025 e estima-se que cresça de USD 16,11 bilhões em 2026 para atingir USD 62,36 bilhões até 2031, a um CAGR de 31,11% durante o período de previsão (2026-2031). As tecnologias imersivas estão migrando de projetos-piloto para implantações em escala empresarial, à medida que os hospitais buscam modelos de engajamento do paciente com foco digital que compensem as lacunas de pessoal clínico e os custos crescentes. A normalização pós-pandemia da telessaúde, as rápidas reduções nos preços de hardware de AR/VR e caminhos de reembolso mais claros para terapêuticas de realidade estendida estão acelerando os ciclos de aquisição. Ao mesmo tempo, alianças estratégicas entre sistemas de saúde e líderes de nuvem e IA oferecem aos prestadores acesso ao poder computacional necessário para gêmeos digitais complexos sem grandes investimentos iniciais. Os órgãos reguladores também estão formalizando diretrizes que tratam determinadas terapias de XR como equipamentos médicos duráveis, melhorando a confiança dos pagadores e reduzindo o tempo até a geração de receita.[1]Administração de Alimentos e Medicamentos dos EUA, "Funções de Software de Dispositivos Habilitados por Inteligência Artificial: Gerenciamento do Ciclo de Vida e Recomendações para Submissão de Marketing," FDA, fda.gov

Principais Conclusões do Relatório

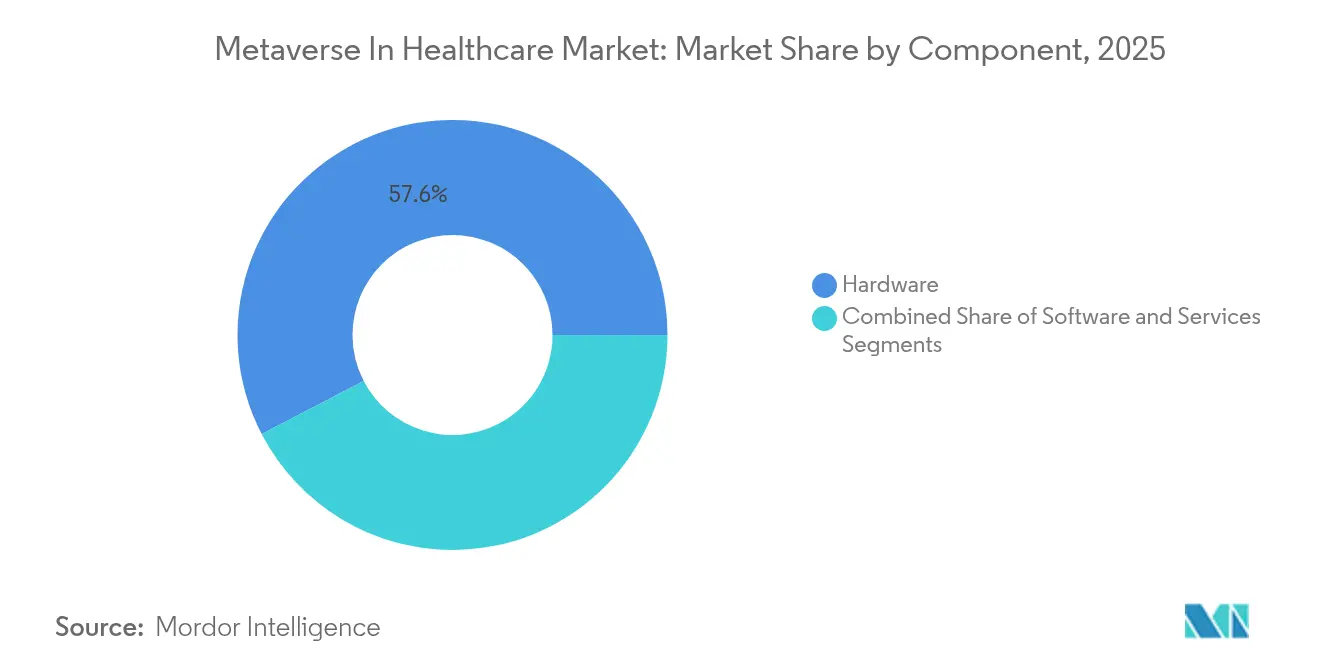

- Por componente, o hardware liderou com 57,62% da participação do mercado de metaverso na saúde em 2025, enquanto os serviços devem registrar o CAGR mais rápido de 34,20% até 2031.

- Por tecnologia, a realidade aumentada deteve 58,65% da participação de receita em 2025; os gêmeos digitais devem expandir-se a um CAGR de 35,10%.

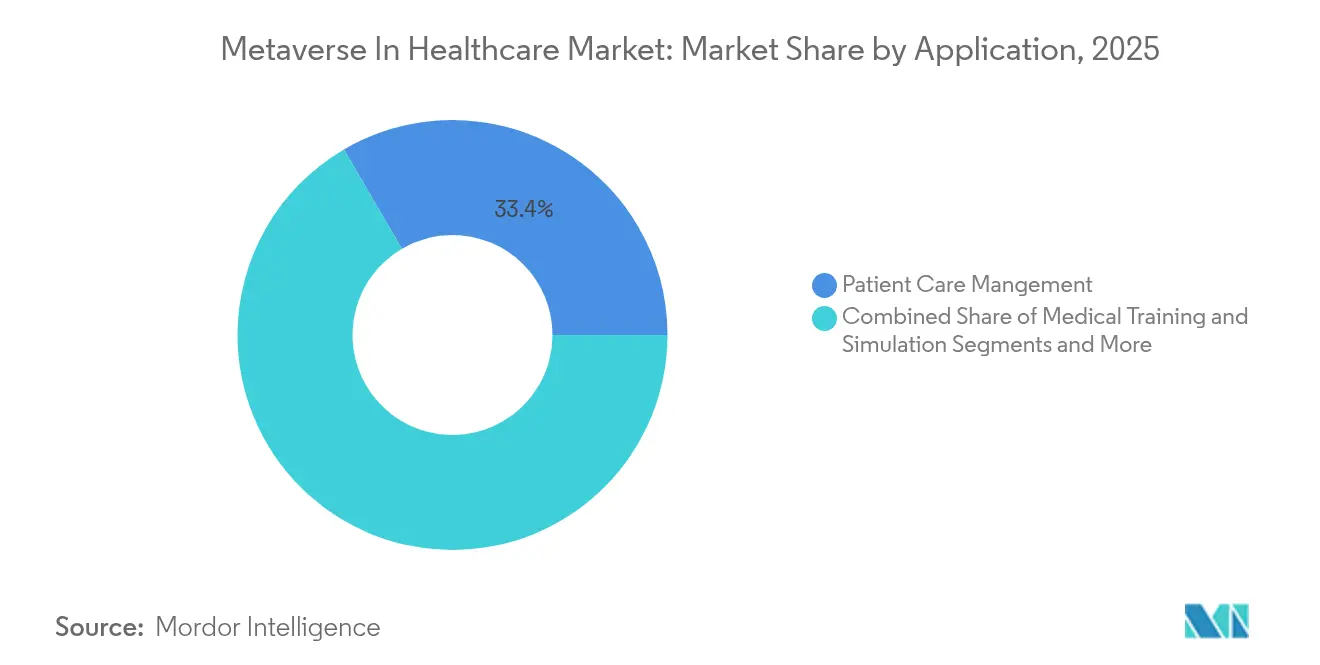

- Por aplicação, o gerenciamento de cuidados ao paciente representou 33,42% do tamanho do mercado de metaverso na saúde em 2025, enquanto a terapia de VR para saúde mental avança a um CAGR de 33,90%.

- Por usuário final, hospitais e clínicas capturaram 57,80% da demanda de 2025, ao passo que pagadores e seguradoras registram o maior CAGR de 33,10% até 2031.

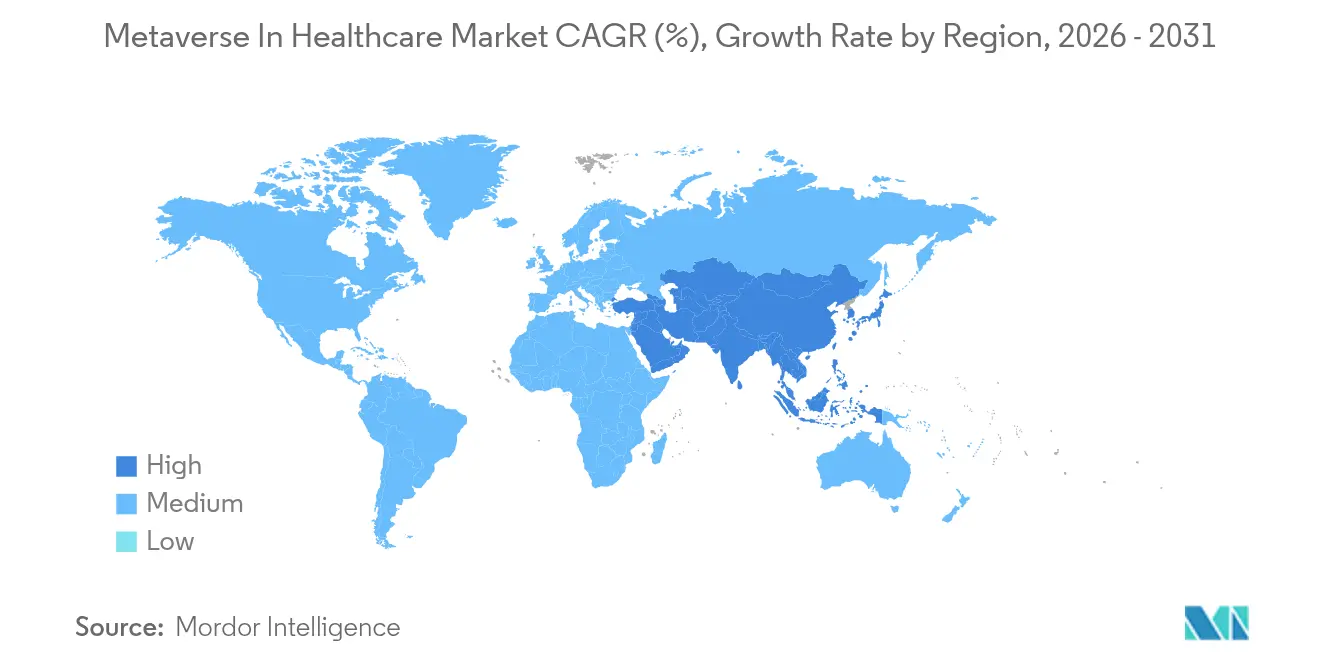

- Por geografia, a América do Norte comandou 42,05% da receita de 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 32,90%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Metaverso na Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Adoção de Telessaúde e Cuidados Virtuais Pós-COVID-19 | +8.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Queda nos Preços Médios de Venda de Dispositivos AR/VR Amplia a Adoção Hospitalar | +6.8% | Global, com adoção acelerada nos mercados da APAC | Curto prazo (≤ 2 anos) |

| Parcerias entre Grandes Empresas de Tecnologia e Prestadores Desbloqueiam Orçamentos de Capex | +5.4% | América do Norte e UE como núcleo, com expansão para APAC | Médio prazo (2-4 anos) |

| Orientação Preliminar da FDA sobre XR/DTx Acelera o Reembolso | +4.9% | América do Norte como primário, UE como adoção secundária | Longo prazo (≥ 4 anos) |

| Planejamento Cirúrgico com Gêmeos Digitais Reduz Prêmios de Responsabilidade Civil Médica | +3.7% | América do Norte e UE, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Centros de Turismo Médico no Metaverso Abrem Novos Grupos de Pacientes | +2.8% | APAC como núcleo, mercados emergentes do MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Telessaúde e Cuidados Virtuais Pós-COVID-19

Os volumes de cuidados virtuais permanecem elevados, e as projeções de analistas sugerem que 30% de todas as consultas médicas nos EUA serão realizadas remotamente até 2026. Os sistemas de saúde estão agora sobrepondo ambientes imersivos às videochamadas para oferecer um engajamento mais rico ao paciente. As consultas psiquiátricas já apresentam 38,3% de penetração virtual, impulsionando a demanda por salas de terapia de VR desenvolvidas especificamente para melhorar a adesão e os resultados. O Espaço Europeu de Dados de Saúde, em vigor desde março de 2025, apoia ainda mais os cuidados virtuais transfronteiriços ao padronizar o intercâmbio de dados. Os prestadores estão realizando projetos-piloto de "hospitais virtuais" com equipes multidisciplinares que monitoram os pacientes continuamente por meio de painéis do metaverso. Esses programas aliviam as restrições de capacidade física e ampliam o acesso a especialistas para comunidades rurais.

Queda nos Preços Médios de Venda de Dispositivos AR/VR Amplia a Adoção Hospitalar

As agressivas reduções nos custos de componentes reduziram os preços de headsets de nível básico para abaixo de USD 400, tornando os ensaios clínicos economicamente viáveis para hospitais de médio porte. O uso de realidade mista em cirurgia odontológica agora apresenta retorno positivo sobre o investimento em cinco anos, pois menos erros de tratamento compensam os custos de hardware. A aprovação do Apple Vision Pro para imagens cirúrgicas, apoiada pelo aplicativo Cinematic Reality da Siemens Healthineers, demonstra como dispositivos de nível consumidor podem atender aos requisitos de fidelidade clínica. Pesquisas revelam que 99% dos clínicos acreditam que a VR tem valor clínico, mas 95% nunca a utilizaram na prática, destacando a necessidade de parceiros de implementação completos. Os fornecedores que combinam leasing de hardware, assinaturas de software e treinamento em fluxo de trabalho clínico estão ganhando tração inicial.

Parcerias entre Grandes Empresas de Tecnologia e Prestadores Desbloqueiam Orçamentos de Capex

As joint ventures com provedores de nuvem em hiperescala estão reduzindo o risco e o custo da adoção de XR avançado. A aliança da Microsoft com a NVIDIA oferece aos hospitais acesso por demanda à computação acelerada que alimenta gêmeos digitais fotorrealistas. A CVS Health está investindo USD 20 bilhões ao longo da próxima década para modernizar as portas de entrada digitais ao consumidor, criando oportunidades de receita plurianuais para fornecedores de plataformas de metaverso. Empresas farmacêuticas como a Novo Nordisk estão usando o supercomputador Gefion da NVIDIA para acelerar a descoberta de medicamentos por meio de ensaios clínicos in silico. Os modelos de investimento compartilhado permitem que prestadores menores acessem infraestrutura de nível empresarial sem possuir os ativos, o que, por sua vez, acelera os efeitos de rede do ecossistema.

Orientação Preliminar da FDA sobre XR/DTx Acelera o Reembolso

A orientação pendente da FDA sobre funções de software de dispositivos habilitados por IA descreve como os desenvolvedores podem obter autorização de comercialização para terapêuticas de XR adaptativas. O programa Casa como Centro de Cuidados de Saúde da agência posiciona AR/VR como uma ferramenta para abordar as desigualdades de saúde relacionadas ao diabetes. O Medicare propôs novos códigos HCPCS que cobrem terapias imersivas digitais de saúde mental, sinalizando aos pagadores privados que o reembolso é clinicamente e economicamente justificável. O RelieVRx da AppliedVR tornou-se a primeira terapia de VR a receber um código de equipamento médico durável, estabelecendo um precedente vital. Políticas mais claras removem uma importante barreira de financiamento para hospitais que avaliam implantações em larga escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Infraestrutura e Integração | -7.3% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Riscos de Segurança Cibernética e Soberania de Dados do Paciente | -5.8% | Global, com regulamentações mais rígidas da UE sob o GDPR | Médio prazo (2-4 anos) |

| Escassez de Evidências de Resultados Clínicos Retarda a Cobertura dos Pagadores | -4.2% | Mercados de seguros da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Escassez de Desenvolvedores de Conteúdo XR com Conhecimento em HIPAA | -3.1% | América do Norte como primário, impacto global secundário | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Infraestrutura e Integração

A implantação de XR de nível empresarial requer atualizações de rede, segurança cibernética reforçada e integração com prontuários eletrônicos. Clínicas menores têm dificuldade em amortizar as aquisições de dispositivos e o treinamento de pessoal em volumes limitados de pacientes. Um estudo de custo-benefício de realidade mista em odontologia mostrou retorno positivo sobre o investimento somente após três anos, evidenciando a pressão sobre o fluxo de caixa inicial. Os hospitais também enfrentam disputas acirradas por integradores de sistemas que compreendem tanto os padrões de dados HL7 quanto os motores 3D em tempo real, o que infla os orçamentos dos projetos. Os mecanismos de financiamento que agrupam hardware, software e serviços em assinaturas de despesas operacionais podem suavizar a barreira, mas ainda estão emergindo em muitos mercados.[2]Christine T. Shiner, "Perspectivas sobre o Uso da Realidade Virtual em um Ambiente Hospitalar Público," BMC Digital Health, bmcdigitalhealth.biomedcentral.com

Riscos de Segurança Cibernética e Soberania de Dados do Paciente

Os headsets de VR coletam sinais biométricos detalhados, como padrões de olhar e marcha, que são considerados altamente sensíveis sob o GDPR. Estudos de modelagem de ameaças identificam a adulteração e a criação de perfis de usuários como os principais vetores de ataque. A criptografia homomórfica e as arquiteturas de confiança zero prometem mitigação, mas adicionam latência e custo.[3]Vasilis Xynogalas, "O Metaverso: Em Busca de Conformidade com o Regulamento Geral de Proteção de Dados," International Data Privacy Law, academic.oup.com Os sistemas de saúde multinacionais também precisam navegar por regras conflitantes de localização de dados que complicam as estratégias de implantação em nuvem. Os prêmios de seguro cibernético estão aumentando em resposta a violações de alto perfil envolvendo dispositivos XR, impactando o custo total de propriedade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Migra para Modelos de Serviço

O hardware representou 57,62% do mercado de metaverso na saúde em 2025, evidenciando a intensidade de capital dos displays montados na cabeça, luvas hápticas e sensores espaciais. Os hospitais adquirem esses ativos principalmente para ensaios cirúrgicos e laboratórios de simulação de alta fidelidade. No entanto, os serviços devem crescer a um CAGR de 34,20%, refletindo a preferência dos prestadores por plataformas de assinatura que incluem atualizações de software, hospedagem gerenciada e suporte clínico. As ofertas de metaverso como serviço agrupam monitoramento de conformidade e análise de desempenho, ajudando os diretores de informação a justificar as alocações de orçamento operacional.

A transição para contratos de serviço também aborda o risco do ciclo de atualização. A vida útil do hardware está diminuindo à medida que as resoluções dos headsets e os requisitos de processador aumentam. Os fornecedores de serviços absorvem a obsolescência e distribuem os custos por uma base de clientes mais ampla, o que atrai hospitais públicos sujeitos a escrutínio nas aquisições. Os serviços de integração e treinamento desfrutam de forte demanda porque 95% dos clínicos têm experiência limitada com XR. Os fornecedores que combinam bibliotecas de conteúdo de nível regulatório com fluxos de trabalho de login único reduzem a carga administrativa e aceleram a adoção pelos clínicos.

Por Tecnologia: Os Gêmeos Digitais Perturbam a Liderança da Realidade Aumentada

A realidade aumentada manteve 58,65% de participação em 2025 graças à sua capacidade de sobrepor orientações sem obstruir o campo cirúrgico real. Os procedimentos ortopédicos e cardiovasculares são os primeiros beneficiários, com óculos inteligentes ultrafinos exibindo hologramas derivados de tomografias computadorizadas que melhoram a precisão no posicionamento de parafusos. No entanto, a tecnologia de gêmeos digitais deve superar todas as outras modalidades com um CAGR de 35,10%, mudando fundamentalmente a medicina de precisão. Feeds biométricos em tempo real atualizam o gêmeo, permitindo que os médicos simulem titulações de medicamentos antes de aplicá-las ao paciente.

A integração de IA amplifica o poder preditivo do gêmeo ao correlacionar resultados históricos com dados de sensores ao vivo. O blockchain adiciona trilhas de auditoria à prova de adulteração, o que é crucial para a aceitação médico-legal. Os dispositivos vestíveis de IoT estendem o modelo para fora da clínica, permitindo o rastreamento pós-operatório contínuo. À medida que essas capacidades amadurecem, o tamanho do mercado de metaverso na saúde para serviços habilitados por gêmeos digitais deve aumentar acentuadamente, especialmente no planejamento oncológico pré-operatório, onde os prêmios de responsabilidade civil permanecem elevados.

Por Aplicação: A Terapia de VR para Saúde Mental Avança Além do Cuidado ao Paciente

O gerenciamento de cuidados ao paciente deteve a maior fatia de 33,42% do mercado de metaverso na saúde em 2025, abrangendo consultas virtuais, monitoramento remoto e painéis de coordenação de cuidados. Os prestadores implantam salas de espera imersivas que coletam sinais vitais pré-consulta e avaliações de letramento em saúde, reduzindo o tempo das consultas presenciais. A terapia de VR para saúde mental, no entanto, é a que cresce mais rapidamente, com um CAGR de 33,90%. Ambientes de exposição controlada tratam fobias, ansiedade e estresse pós-traumático com métricas de resultados que rivalizam com a terapia cognitivo-comportamental tradicional.

O impulso ao reembolso seguiu os códigos preliminares do Medicare para terapêuticas digitais, que as seguradoras privadas frequentemente utilizam como referência. Startups fornecem kits completos enviados aos pacientes, incluindo headsets e módulos de terapia pré-carregados. Os clínicos recebem painéis de adesão e podem ajustar os cenários em tempo real, melhorando a personalização. Os dados de resultados alimentam os painéis dos pagadores que rastreiam as internações hospitalares evitadas, reforçando os contratos de cuidados baseados em valor.

Por Usuário Final: Os Pagadores Impulsionam a Adoção por Meio do Reconhecimento de Custos

Hospitais e centros cirúrgicos comandaram 57,80% da receita de usuários finais em 2025, à medida que integram XR nos fluxos de trabalho cirúrgicos, de enfermagem e de reabilitação. Os hospitais de ensino dependem de cadáveres virtuais em VR que reduzem as despesas recorrentes nos programas de anatomia. Os centros de diagnóstico empregam sobreposições de realidade aumentada para acelerar a interpretação de imagens. Apesar dessa dominância, os pagadores e seguradoras exibem o maior CAGR de 33,10% porque capturam diretamente as economias provenientes da redução de visitas de emergência e de tempos de recuperação mais curtos.

As seguradoras pioneiras já reembolsam programas de gerenciamento de dor em VR para distúrbios musculoesqueléticos, o que reduz os custos de prescrição de opioides. As equipes atuariais usam gêmeos digitais para refinar modelos de subscrição que consideram o comportamento em tempo real. As joint ventures entre prestadores e pagadores estão realizando projetos-piloto de reabilitação domiciliar pós-AVC usando XR gamificado, vinculando o reembolso a marcos de mobilidade funcional. À medida que esses projetos-piloto escalam, a participação do mercado de metaverso na saúde detida por entidades que assumem riscos aumentará.

Análise Geográfica

A América do Norte deteve 42,05% da receita de 2025, apoiada por normas maduras de telessaúde, orçamentos de capital expressivos e supervisão clara da FDA. Os hospitais da região atuam como locais de referência global para as melhores práticas de XR, atraindo estagiários internacionais. Os nascentes códigos de reembolso do Medicare para terapias imersivas de saúde mental fortalecem o argumento comercial para fornecedores que podem demonstrar utilidade clínica. O Canadá financia projetos-piloto de licenciamento interprovincial que permitem a especialistas em XR tratar pacientes em todo o país, enquanto o programa Seguro Popular do México explora o leasing de headsets de baixo custo para clínicas rurais. Os grandes ecossistemas tecnológicos em Boston, Seattle e Vale do Silício fomentam ciclos rápidos de prototipagem e validação clínica.

A Ásia-Pacífico é o território de expansão mais rápida, com um CAGR de 32,90% até 2031, impulsionado por incentivos governamentais e menores custos de mão de obra que ampliam os orçamentos de investimento. O roteiro Healthy China 2030 da China reserva subsídios para hospitais com gêmeos digitais. A Missão Digital Ayushman Bharat da Índia fornece identificadores nacionais de pacientes, simplificando a interoperabilidade de dados para teleconsultas imersivas. O Japão subsidia a terapia geriátrica baseada em XR para atender a uma sociedade envelhecida, e a Coreia do Sul oferece reembolso de 5G que suporta transmissões holográficas de alta largura de banda. As multinacionais fazem parcerias com provedores de nuvem locais para cumprir os mandatos de residência de dados, mantendo pilhas de software globais. À medida que esses projetos amadurecem, o tamanho do mercado de metaverso na saúde capturado pelos prestadores da Ásia-Pacífico reduzirá a diferença em relação à América do Norte.

A Europa mantém um impulso constante ancorado pelo regulamento do Espaço Europeu de Dados de Saúde, que aloca EUR 810 milhões para infraestrutura interoperável. A Lei de Cuidados Digitais da Alemanha acelera a inclusão de aplicações de terapêuticas digitais nos formulários de seguros estatutários. O Reino Unido realiza projetos-piloto de suítes de triagem XR dentro do seu serviço de teleaconselhamento NHS 111. A França investe em alternativas imersivas a cadáveres para lidar com a escassez de doadores. Os países do sul da Europa concentram-se em centros de turismo médico que aproveitam a interpretação de idiomas em realidade mista. No entanto, requisitos mais rígidos de conformidade com o GDPR prolongam os ciclos de aquisição à medida que os fornecedores adicionam recursos de privacidade por design. Apesar da carga regulatória, o financiamento coordenado garante que a região permaneça fundamental na definição de padrões éticos para o mercado de metaverso na saúde.

Cenário Competitivo

O mercado permanece fragmentado, com os principais fabricantes de dispositivos, hiperescaladores e startups especializadas disputando contratos. Siemens Healthineers, Medtronic e Philips incorporam módulos de XR em sistemas de imagem e navegação, aproveitando as bases instaladas para upselling. Microsoft, NVIDIA e Meta Platforms fornecem cadeias de ferramentas e créditos de GPU em nuvem que reduzem as barreiras de desenvolvimento, posicionando-se como parceiros de infraestrutura indispensáveis. A entrada da Apple por meio do Vision Pro oferece uma opção de display de alta acuidade, promovendo ecossistemas de acessórios de nível clínico.

As parcerias estratégicas dominam os modelos de entrada no mercado. Microsoft e NVIDIA codesenvolveram serviços de inferência em tempo real que habilitam gêmeos cirúrgicos fotorrealistas no Azure. O fundo de modernização de USD 20 bilhões da CVS Health garante pipelines de aquisição plurianuais para fornecedores de fluxo de trabalho XR. A AppliedVR trabalha com pagadores para validar resultados econômicos, garantindo o primeiro código de reembolso duradouro para alívio imersivo da dor. Essas alianças permitem o compartilhamento de riscos, acelerando a adoção enquanto diversificam os fluxos de receita em hardware, software e serviços.

Os inovadores de nicho exploram espaços em branco em conteúdo, conformidade e defesa cibernética. A XRHealth oferece salas de teleterapia em conformidade com HIPAA que se integram com prontuários eletrônicos. A Veyond Metaverse concentra-se em plataformas de colaboração intraoperatória que conectam cirurgiões remotos em tempo real. Os especialistas em segurança cibernética implantam agentes de dispositivos de confiança zero adaptados a fluxos de dados biométricos, respondendo às preocupações das seguradoras. À medida que as evidências clínicas se acumulam e o reembolso se estabiliza, a consolidação é provável, com gigantes de infraestrutura buscando aprofundar a integração vertical.

Líderes do Setor de Metaverso na Saúde

Medtronic

NVIDIA Corporation

Pfizer Inc.

Koninklijke Philips N.V.

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NVIDIA fez parceria com IQVIA, Illumina, Mayo Clinic e Arc Institute para aplicar agentes de IA e computação acelerada em ensaios clínicos e genômica.

- Junho de 2025: A CVS Health apresentou um plano de USD 20 bilhões para modernizar os cuidados de saúde ao consumidor nos EUA, com ênfase em interoperabilidade e engajamento imersivo do paciente.

- Março de 2025: O regulamento do Espaço Europeu de Dados de Saúde foi publicado, alocando EUR 810 milhões para infraestrutura de dados de saúde transfronteiriça nos estados-membros da UE.

Escopo do Relatório Global do Mercado de Metaverso na Saúde

De acordo com o escopo do relatório, o metaverso na saúde é a incorporação de tecnologias de realidade virtual e aumentada nas práticas médicas, treinamento e cuidados ao paciente. Essa integração promove ambientes imersivos e interativos, permitindo que profissionais de saúde e pacientes participem de uma variedade de atividades.

O mercado de metaverso na saúde é segmentado por componente, tecnologia, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em hardware, software e serviços. Por tecnologia, o mercado é segmentado em realidade aumentada e realidade virtual, dispositivos de saúde IoT e vestíveis, inteligência artificial e outras tecnologias. Por aplicação, o mercado é segmentado em telemedicina, treinamento médico e simulação, engajamento do paciente e monitoramento remoto, cirurgia assistida por robô, saúde mental e reabilitação, gerenciamento de dados e outras aplicações. Por usuário final, o mercado é segmentado em centros médicos e de diagnóstico, fabricantes de dispositivos médicos, empresas de biotecnologia e farmacêuticas e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Para cada segmento, os tamanhos e previsões de mercado foram elaborados com base no valor (USD).

| Hardware | Displays Montados na Cabeça |

| Dispositivos Hápticos e Holo-hápticos | |

| Sensores Vestíveis e Óculos Inteligentes | |

| Software | Software de Aplicação |

| Middleware e SDK | |

| Plataformas de Metaverso como Serviço | |

| Serviços | Integração e Implantação |

| Treinamento e Consultoria | |

| Suporte e Manutenção |

| Realidade Aumentada (AR) |

| Realidade Virtual (VR) |

| Realidade Mista (MR) |

| Inteligência Artificial |

| Dispositivos de Saúde IoT e Vestíveis |

| Blockchain |

| Gêmeos Digitais |

| Telemedicina e Consultas Virtuais |

| Treinamento Médico e Simulação |

| Engajamento do Paciente e Monitoramento Remoto |

| Cirurgia Assistida por Robô e Cirurgia Remota |

| Saúde Mental e Neurorreabilitação |

| Gerenciamento de Dados e Análise de Gêmeos Digitais |

| Outras Aplicações (Descoberta de Medicamentos, Cadeia de Suprimentos) |

| Hospitais e Centros Cirúrgicos |

| Centros de Diagnóstico e Imagem |

| Fabricantes de Dispositivos Médicos |

| Empresas de Biotecnologia e Farmacêuticas |

| Institutos Acadêmicos e de Pesquisa |

| Pagadores e Seguradoras |

| Outros Prestadores de Saúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | Displays Montados na Cabeça |

| Dispositivos Hápticos e Holo-hápticos | ||

| Sensores Vestíveis e Óculos Inteligentes | ||

| Software | Software de Aplicação | |

| Middleware e SDK | ||

| Plataformas de Metaverso como Serviço | ||

| Serviços | Integração e Implantação | |

| Treinamento e Consultoria | ||

| Suporte e Manutenção | ||

| Por Tecnologia | Realidade Aumentada (AR) | |

| Realidade Virtual (VR) | ||

| Realidade Mista (MR) | ||

| Inteligência Artificial | ||

| Dispositivos de Saúde IoT e Vestíveis | ||

| Blockchain | ||

| Gêmeos Digitais | ||

| Por Aplicação | Telemedicina e Consultas Virtuais | |

| Treinamento Médico e Simulação | ||

| Engajamento do Paciente e Monitoramento Remoto | ||

| Cirurgia Assistida por Robô e Cirurgia Remota | ||

| Saúde Mental e Neurorreabilitação | ||

| Gerenciamento de Dados e Análise de Gêmeos Digitais | ||

| Outras Aplicações (Descoberta de Medicamentos, Cadeia de Suprimentos) | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos | |

| Centros de Diagnóstico e Imagem | ||

| Fabricantes de Dispositivos Médicos | ||

| Empresas de Biotecnologia e Farmacêuticas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Pagadores e Seguradoras | ||

| Outros Prestadores de Saúde | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Metaverso na Saúde?

Espera-se que o tamanho do Mercado de Metaverso na Saúde atinja USD 16,11 bilhões em 2026 e cresça a um CAGR de 31,11% para atingir USD 62,36 bilhões até 2031.

Qual é o valor atual do mercado de metaverso na saúde?

O mercado é avaliado em USD 16,11 bilhões em 2026 e deve atingir USD 62,36 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços estão expandindo a um CAGR de 34,20% à medida que os prestadores migram da propriedade de hardware para plataformas de assinatura.

Por que os gêmeos digitais estão ganhando tração na saúde?

Os gêmeos digitais permitem o planejamento cirúrgico específico para cada paciente, o que pode reduzir os prêmios de responsabilidade civil médica e melhorar os resultados, impulsionando um CAGR de 35,10% neste segmento de tecnologia.

Como os pagadores estão adotando as aplicações do metaverso?

Os pagadores e seguradoras estão integrando terapêuticas digitais imersivas nas políticas de cobertura, buscando reduzir os custos de sinistros por meio de cuidados preventivos e monitoramento remoto.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR previsto de 32,90% devido a programas governamentais de apoio e modelos de implementação com boa relação custo-benefício.

Página atualizada pela última vez em: