Tamanho e Participação do Mercado de Equipamentos para Elevação de Pacientes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

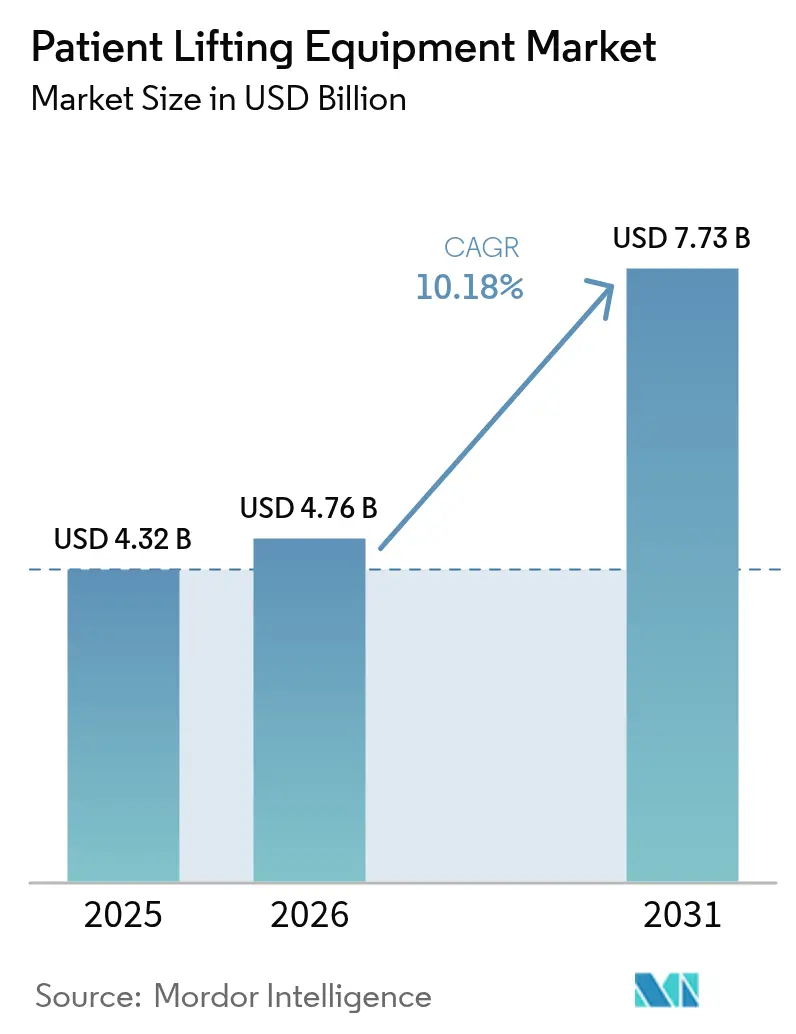

| Tamanho do Mercado (2026) | 4.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Elevação de Pacientes por Mordor Intelligence

O tamanho do Mercado de Equipamentos para Elevação de Pacientes foi avaliado em USD 4,32 bilhões em 2025 e estima-se que cresça de USD 4,76 bilhões em 2026 para atingir USD 7,73 bilhões até 2031, a um CAGR de 10,18% durante o período de previsão (2026-2031).

A expansão reflete mandatos generalizados de proibição de elevação manual, rápidas atualizações tecnológicas e o envelhecimento demográfico que, em conjunto, reformulam a prestação de cuidados agudos e de longa duração. Os investimentos de capital direcionam-se a dispositivos motorizados e habilitados para IoT que reduzem as taxas de lesões dos cuidadores, alinham-se com os protocolos de controle de infecções e se integram aos registros digitais. A Ásia-Pacífico registra a aceleração regional mais rápida à medida que a construção de hospitais, os incentivos à fabricação doméstica e as necessidades de cuidados bariátricos convergem. Ao mesmo tempo, os modelos de locação e de "equipamento como serviço" ampliam o acesso para compradores sensíveis a custos, particularmente em ambientes domiciliares. A intensidade competitiva aumenta à medida que os incumbentes globais absorvem especialistas, implantam plataformas com sensores inteligentes e agrupam serviços pós-venda para garantir contratos plurianuais.

Principais Conclusões do Relatório

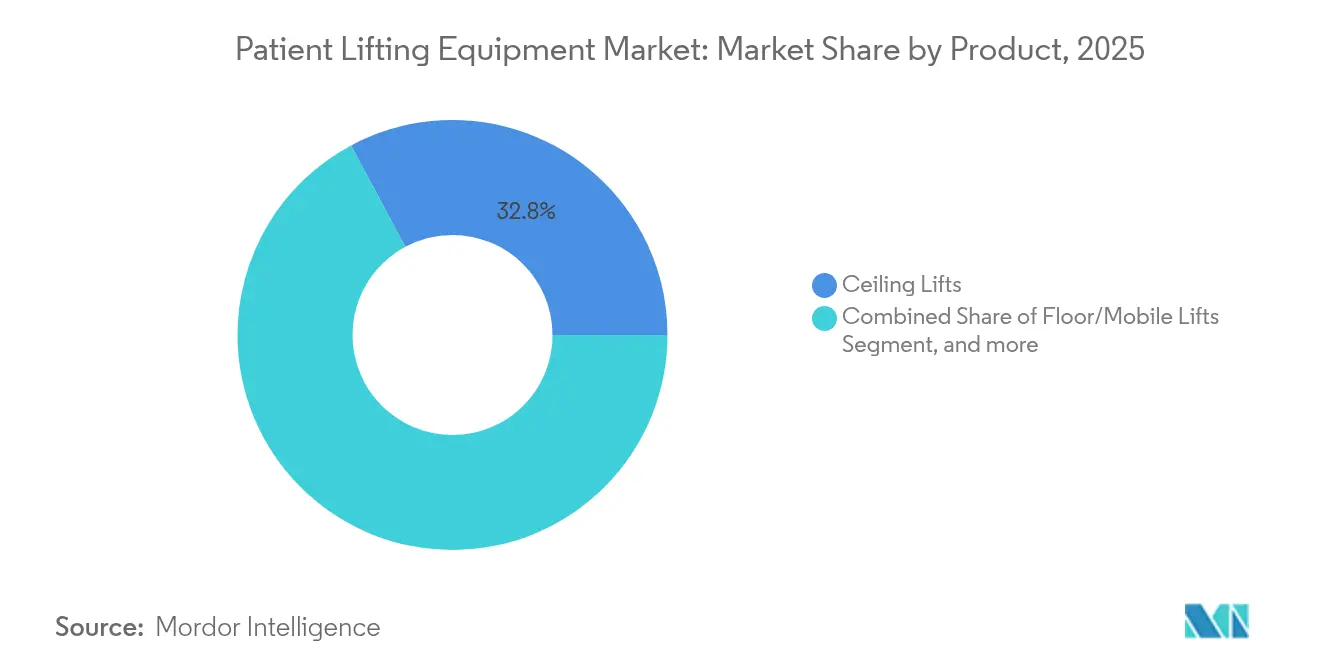

- Por categoria de produto, os elevadores de teto capturaram 32,82% da participação de receita do mercado de equipamentos para elevação de pacientes em 2025, enquanto os elevadores de escada e plataforma para cadeiras de rodas devem expandir a um CAGR de 14,55% até 2031.

- Por mecanismo, os sistemas motorizados detinham 79,53% da participação do mercado de equipamentos para elevação de pacientes em 2025 e têm previsão de crescimento a um CAGR de 13,21% até 2031.

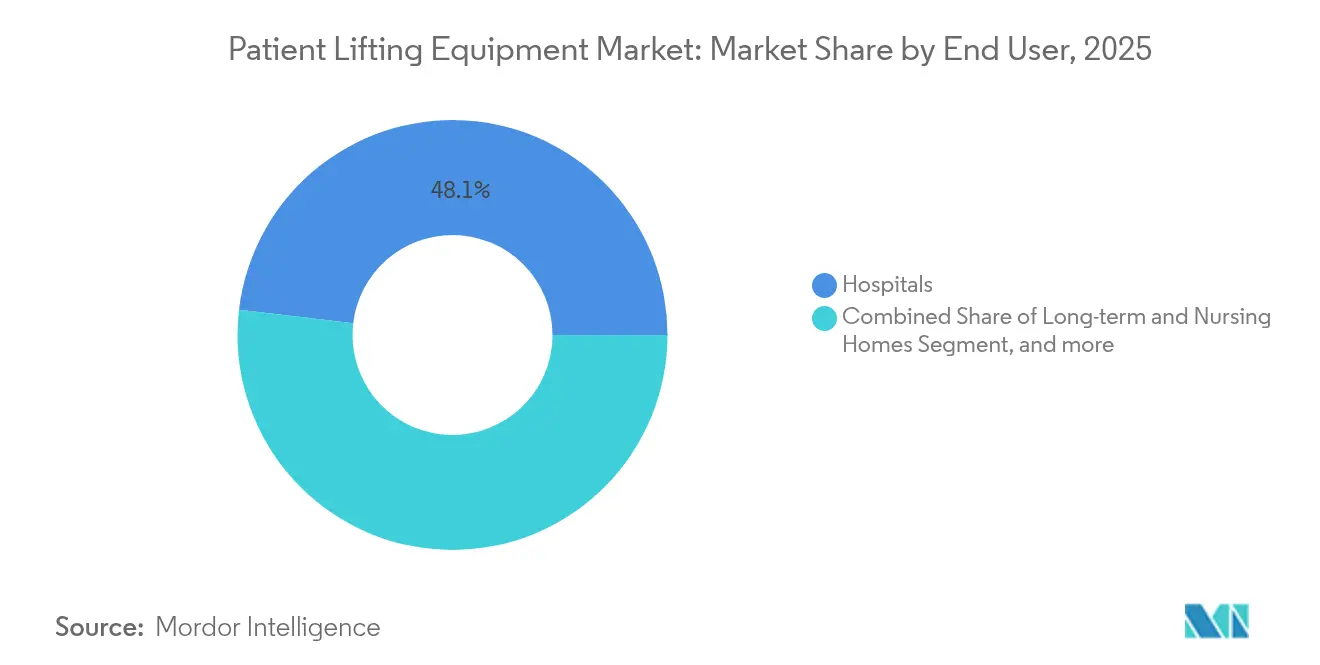

- Por usuário final, os hospitais responderam por 48,12% do tamanho do mercado de equipamentos para elevação de pacientes em 2025, enquanto os ambientes de cuidados domiciliares avançam a um CAGR de 17,21% durante 2026-2031.

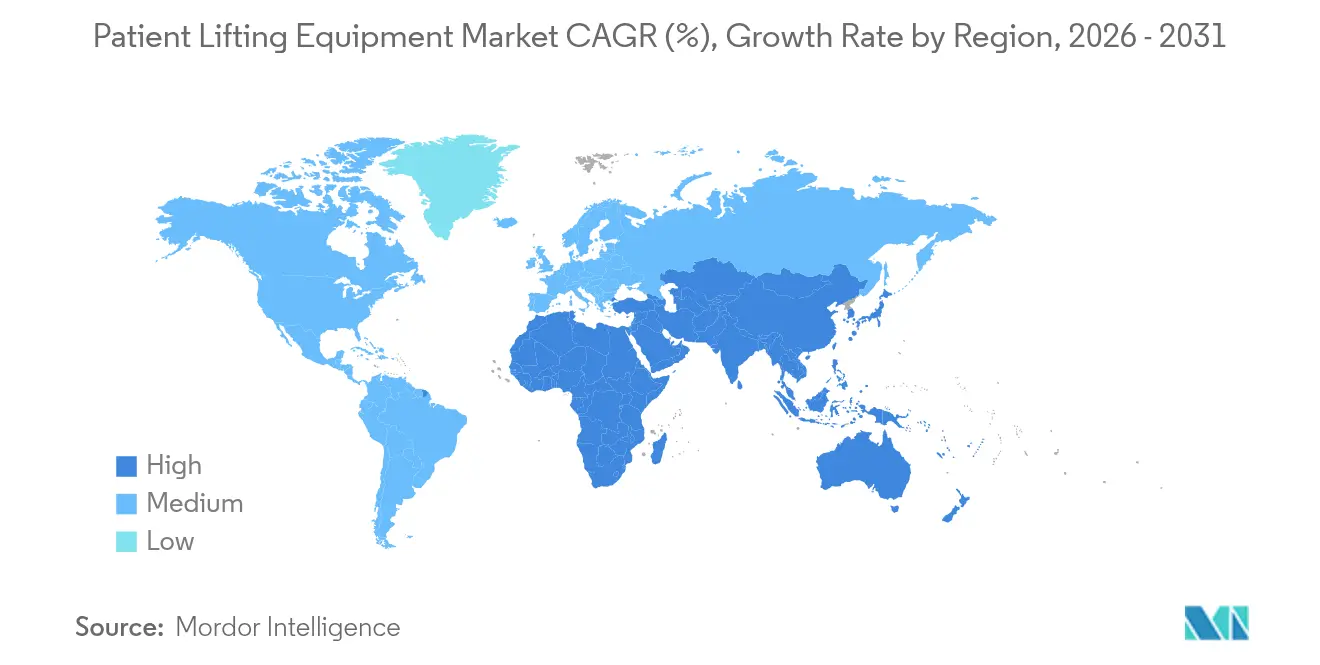

- Por geografia, a América do Norte liderou com 38,52% de participação em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 15,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos para Elevação de Pacientes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da População Geriátrica e Bariátrica | +2.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regulamentações Obrigatórias de "Manuseio Seguro de Pacientes" | +2.1% | América do Norte e UE liderando, expandindo para a APAC | Médio prazo (2-4 anos) |

| Aumento dos Cuidados de Longa Duração Domiciliares | +1.9% | Global, acelerado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mudança Tecnológica para Elevadores Motorizados e Habilitados para IoT | +1.6% | América do Norte e Europa com adoção antecipada, APAC seguindo | Longo prazo (≥ 4 anos) |

| Políticas Hospitalares de "Proibição de Elevação Manual" para Reduzir Reivindicações de LME da Equipe | +1.4% | Principalmente América do Norte, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Modelos de Negócios Emergentes de Locação e Como Serviço | +0.9% | América do Norte e Europa, emergindo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Geriátrica e Bariátrica

Até 2050, os Estados Unidos terão mais de 88 milhões de idosos que necessitam de assistência de longa duração, com o crescimento mais rápido entre aqueles com 85 anos ou mais. A prevalência da obesidade agrava as limitações de mobilidade, impulsionando a demanda por dispositivos com capacidade bariátrica, como o Citadel Plus da Arjo, que suporta até 454 kg.[1]Arjo, "Folha de Produto do Sistema de Cuidados Bariátricos Citadel Plus," arjo.com O manuseio manual atualmente causa 52% das lesões nas costas dos cuidadores, de modo que os hospitais tratam os sistemas de elevação como infraestrutura de segurança essencial, e não como capital discricionário. A longevidade da pressão demográfica sustenta a aquisição contínua mesmo durante ciclos orçamentários, ancorando assim um piso de crescimento de longo prazo para o mercado de equipamentos para elevação de pacientes. Os roteiros de produtos priorizam cada vez mais cargas de trabalho seguras mais elevadas e geometrias de tipoia mais amplas para atender a esse grupo.

Regulamentações Obrigatórias de Manuseio Seguro de Pacientes

As diretrizes atualizadas da AORN de 2024 instruem as unidades cirúrgicas e perioperatórias a adotar elevadores de teto ou de lança adaptados a planos de transferência individualizados.[2]AORN, "Diretriz de 2024 para Manuseio Seguro de Pacientes," aorn.org A lei AB 1136 da Califórnia exemplifica a legislação dos EUA que exige estruturas abrangentes de manuseio seguro de pacientes, apoiada pelo programa Lift Champion da UCLA Health, que monitora a conformidade no nível da unidade. As orientações da OSHA para casas de repouso recomendam ainda elevadores mecânicos, transformando normas voluntárias em comandos de segurança ocupacional aplicáveis.[3]OSHA, "Ferramenta Eletrônica para Casas de Repouso," osha.gov Políticas equivalentes ganham impulso em toda a Europa e começam a surgir na APAC, ampliando coletivamente a base endereçável para o mercado de equipamentos para elevação de pacientes. As penalidades vinculadas ao reembolso e às reivindicações de compensação de trabalhadores reforçam a urgência de aquisição, acelerando a substituição de elevadores manuais legados.

Aumento dos Cuidados de Longa Duração Domiciliares

A AdaptHealth gerou USD 3,2 bilhões em receita em 2023 ao atender 4,1 milhões de pacientes domiciliares, ilustrando a escala dos cuidados centrados no domicílio. A estrutura de locação com teto do Medicare dos EUA permite que os beneficiários assumam a propriedade após 13 meses, suavizando os custos de adoção e criando renda recorrente para os fornecedores. Produtos leves, como o Mangar Camel Lift portátil, suportam cargas de 705 libras e cabem em portas residenciais, alinhando-se com as preferências de envelhecimento no próprio lar. As isenções de políticas da era pandêmica normalizaram a tele-reabilitação e o monitoramento remoto, incorporando ainda mais os elevadores nos pacotes de cuidados domiciliares. Consequentemente, o segmento domiciliar avança mais rapidamente do que os canais institucionais, elevando a trajetória geral de crescimento do mercado de equipamentos para elevação de pacientes.

Mudança Tecnológica para Elevadores Motorizados e Habilitados para IoT

Sensores inteligentes incorporados em trilhos de teto transmitem registros de uso que informam a manutenção preventiva e o treinamento de cuidadores. Estudos piloto iniciais sobre colchões inteligentes integrados à IoT revelaram pontuações de aceitação de enfermeiros de 12,5/15 para redução de carga de trabalho e prevenção de úlceras. A análise de gêmeos digitais monitora ciclos de elevação, saúde da bateria e alterações de peso do paciente, alimentando os registros eletrônicos de saúde para apoiar a análise de quedas. Os fabricantes agrupam alertas SafeSet e módulos de microclima da pele, convertendo os elevadores em centros holísticos de mobilidade e monitoramento. Essas atualizações justificam prêmios de preço, aumentam os custos de troca e sustentam a expansão de dois dígitos do segmento motorizado dentro do mercado de equipamentos para elevação de pacientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Treinamento Insuficiente de Cuidadores e Lacunas de Conformidade | -1.8% | Global, mais pronunciado em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Alto Capex e Reembolso Fragmentado em Economias em Desenvolvimento | -2.3% | Mercados emergentes da APAC, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Recalls de Segurança de Pacientes Relacionados a Dispositivos e Litígios | -1.2% | Global, impacto elevado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ciclos Curtos de Substituição de Produtos Causando Pressão Orçamentária | -0.9% | Global, particularmente agudo em mercados sensíveis a custos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Treinamento Insuficiente de Cuidadores e Lacunas de Conformidade

Mesmo após a implantação dos equipamentos, muitos hospitais registram taxas persistentes de lesões musculoesqueléticas porque a equipe reverte ao levantamento manual quando pressionada pelo tempo. O déficit de habilidades é agudo em instalações menores que carecem de educadores de ergonomia dedicados, o que limita o valor realizado dos sistemas instalados. Os elevadores motorizados complexos exigem familiaridade com configurações programáveis, verificações de bateria e seleção de tipoia para operar com segurança. Sem auditorias contínuas, a subutilização corrói o retorno sobre o investimento e retarda a adoção em todo o mercado de equipamentos para elevação de pacientes.

Alto Capex e Reembolso Fragmentado em Economias em Desenvolvimento

As instalações abrangentes de trilhos de teto envolvem reforço estrutural, fiação elétrica e certificação, empurrando os orçamentos dos projetos além dos limites de hospitais com restrições financeiras em economias emergentes. As regras de reembolso diferem por província ou seguradora, atrasando os cálculos de retorno e prolongando os ciclos de aquisição. A volatilidade cambial e os direitos aduaneiros inflacionam os custos de importação, reduzindo as margens dos distribuidores. Como resultado, os compradores gravitam em direção a importações recondicionadas ou dispositivos manuais locais de baixa especificação, moderando a penetração de soluções premium em partes da Ásia, América Latina e África dentro do mercado mais amplo de equipamentos para elevação de pacientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Elevadores de Teto Lideram a Integração de Infraestrutura

Os elevadores de teto garantiram 32,82% da participação do mercado de equipamentos para elevação de pacientes em 2025, graças à integração perfeita em trilhos montados que libera espaço no piso e padroniza as rotas de transferência. Sua presença ancorada apoia o zoneamento de controle de infecções e minimiza os riscos de tropeços, tornando-os escolhas padrão em novas construções hospitalares. Os elevadores de piso/móveis permanecem indispensáveis onde a instalação retroativa de trilhos de teto é inviável, enquanto os auxílios para levantar fornecem suporte de mobilidade ativa em enfermarias de reabilitação. O envelhecimento acelerado do parque residencial impulsiona os elevadores de escada e plataforma para cadeiras de rodas a um CAGR de 14,55% até 2031, refletindo reformas de acessibilidade sob revisões do código de construção. Os fabricantes diversificam os ecossistemas de tipoia; a linha Silvalea da Savaria oferece variantes de tecido para aplicações bariátricas, de amputados e de higiene.

O roteiro de produtos em evolução enfatiza a modularidade, permitindo atualizações de chassi ou trocas de motor sem substituir os trilhos. As opções de carga útil bariátrica estão se espalhando além dos modelos de ponta, sinalizando uma convergência de design que torna a capacidade para cargas pesadas um padrão. Interfaces de usuário inteligentes com controles pendentes sem toque abordam os imperativos de prevenção de infecções, enquanto o diagnóstico a bordo reduz o tempo de inatividade. Coletivamente, esses avanços mantêm a franquia de elevadores de teto e apoiam a captura constante de valor em todo o mercado de equipamentos para elevação de pacientes.

Por Mecanismo: Sistemas Motorizados Dominam a Preferência Clínica

As unidades motorizadas entregaram 79,53% da receita de 2025 e têm previsão de ampliar sua liderança a um CAGR de 13,21%. A saída uniforme do motor reduz o esforço do cuidador, limita a variância na técnica de elevação e restringe a exposição à responsabilidade por lesões de esforço excessivo. Os avanços na química das baterias prolongam os ciclos operacionais, e os módulos de troca rápida garantem prontidão contínua em ambientes de cuidados intensivos. Os elevadores manuais ainda preenchem aplicações com restrições orçamentárias ou fora da rede elétrica, mas sua participação diminui à medida que instalações menores adotam modelos motorizados de baixa tensão introduzidos a preços de nível básico. Os algoritmos de manutenção preditiva incorporados em dispositivos motorizados transmitem diagnósticos de tempo de execução, permitindo que os prestadores de serviços contratuais agendem reparos antes que as falhas interrompam a continuidade dos cuidados. Esses atributos consolidam os sistemas motorizados como o padrão clínico de referência dentro do mercado de equipamentos para elevação de pacientes.

Os dispositivos manuais retêm um nicho tático em socorro a desastres, clínicas remotas e ambientes domiciliares onde a simplicidade e os baixos custos de aquisição superam os ganhos de eficiência. Os fabricantes agora comercializam kits híbridos que permitem a conversão em campo de manual para motorizado por meio de pacotes de motor acoplados, proporcionando flexibilidade de atualização e reduzindo as barreiras de custo do ciclo de vida. Apesar da retenção de nicho, a tendência de migração de volume claramente favorece a tecnologia motorizada em todos os ambientes de cuidados, sustentando o poder de precificação ascendente no mercado de equipamentos para elevação de pacientes.

Por Usuário Final: Hospitais Lideram Enquanto os Cuidados Domiciliares Aceleram

Os hospitais comandaram 48,12% da receita de 2025 devido às cargas de casos concentradas e aos protocolos obrigatórios de manuseio seguro. Os orçamentos de capital reservam elevadores dentro de modernizações mais amplas de quartos de pacientes, e os contratos de compras em grupo padronizam as especificações. No entanto, o canal de cuidados domiciliares registra o CAGR mais rápido de 17,21%, pois os pagadores recompensam ambientes comunitários de menor custo e as famílias escolhem soluções de envelhecimento no próprio lar. As instituições de longa permanência e casas de repouso representam uma oportunidade de crescimento estável de um dígito médio, impulsionada por ciclos de atualização de rotina e inspeções rigorosas de segurança dos trabalhadores.

Reformas regulatórias, como o aumento de 2,7% no pagamento de saúde domiciliar do CMS em 2025, elevam a certeza de reembolso, encorajando os fornecedores de equipamentos médicos duráveis a expandir as frotas de locação. Trilhos de teto portáteis e elevadores de piso dobráveis abordam especificamente as folgas de batentes de portas típicas na arquitetura residencial. Os modelos de serviço agrupam verificações periódicas de segurança e lavagem de tipoia, profissionalizando ainda mais a logística de cuidados domiciliares. Essas dinâmicas reforçam a expansão multicanal do mercado de equipamentos para elevação de pacientes, com os hospitais ancorando o volume de base e os ambientes domiciliares fornecendo aceleração incremental.

Análise Geográfica

A liderança de receita de 38,52% da América do Norte baseia-se em robustas regulamentações de manuseio seguro, estruturas de reembolso e uma cadeia de suprimentos bem organizada. A Encompass Health opera 161 hospitais de reabilitação cujos protocolos padrão de elevação estabelecem referências para a aquisição regional. Projeta-se que o emprego em saúde nos EUA acrescente 2,1 milhões de empregos até 2032, aumentando a demanda por ferramentas de mitigação de lesões. O mercado de equipamentos para elevação de pacientes se beneficia de métricas integradas de segurança dos trabalhadores vinculadas ao reembolso, incorporando elevadores nos modelos de planejamento de capital de hospitais públicos e privados.

A Ásia-Pacífico representa o corredor de crescimento mais rápido, com uma previsão de CAGR de 15,29% impulsionada pelo envelhecimento demográfico, expansão da cobertura de seguros e iniciativas governamentais para localizar a produção de dispositivos. A política da China de julho de 2024 sobre atualizações de equipamentos médicos acelera a aquisição de elevadores avançados em hospitais de nível municipal. O Japão, às voltas com o envelhecimento populacional, direciona subsídios de inovação para dispositivos de mobilidade assistidos por robótica, reforçando a demanda por trilhos de teto de alta especificação.

A Europa mantém um crescimento estável impulsionado por regulamentações, à medida que as diretivas de segurança ocupacional harmonizam os padrões de equipamentos entre os estados membros. As regras de sustentabilidade incentivam materiais recicláveis e plataformas de motores energeticamente eficientes. O Oriente Médio e África e a América do Sul permanecem fronteiras emergentes onde os projetos de construção hospitalar e a acreditação de qualidade clínica estimulam as compras iniciais, mas as oscilações cambiais e a burocracia de aquisições retardam as implantações em larga escala. Coletivamente, as variações regionais amplificam a necessidade estratégica de modelos de entrada no mercado adaptáveis dentro do mercado de equipamentos para elevação de pacientes.

Panorama regulatório

Os equipamentos de elevação de pacientes são moldados por estruturas regulatórias de dispositivos médicos e segurança ocupacional que afetam o acesso ao mercado e os requisitos de compra. Nos Estados Unidos, muitos elevadores de pacientes não motorizados por CA se enquadram nos dispositivos hospitalares gerais da FDA Classe I (21 CFR 880.5510, código de produto FSA) e geralmente estão isentos da notificação pré-comercialização 510(k), embora ainda estejam sujeitos a controles gerais, como rotulagem e expectativas do sistema de qualidade. As orientações da OSHA para ambientes de saúde e o trabalho do NIOSH sobre manuseio seguro de pacientes, incluindo o limite superior recomendado de 35 libras, amplamente citado, para transferências manuais de pacientes, reforçam ainda mais o argumento para a adoção de elevadores mecânicos em instalações que buscam reduzir o risco de distúrbios musculoesqueléticos.

Na Europa, os dispositivos de transferência de pacientes com finalidade médica pretendida enquadram-se no Regulamento de Dispositivos Médicos da UE (MDR 2017/745), que exige documentação técnica e vigilância pós-mercado, com o texto consolidado vigente a partir de 1º de janeiro de 2026. Em várias geografias importantes, a ISO 10535:2021 funciona como um importante referencial de segurança e desempenho para elevadores móveis e fixos e unidades de suporte corporal usadas para transferir pessoas com deficiência, influenciando testes de produtos, especificações de compra e declarações de conformidade tanto para casos de uso institucional quanto de cuidados domiciliares.

Cenário Competitivo

O mercado de equipamentos para elevação de pacientes apresenta concentração moderada, com multinacionais globais expandindo-se por meio de fusões e aquisições e movimentos de adjacência. A aquisição de USD 12,4 bilhões da Hillrom pela Baxter em 2024 criou um portfólio combinado que abrange camas, elevadores e monitoramento conectado, gerando um potencial de sinergia anual de USD 350 milhões. A Arjo ampliou sua escala europeia ao adquirir especialistas em diagnóstico e locação, integrando contratos de serviço que garantem receita de longo prazo. A Invacare desinvestiu seu negócio norte-americano para a MIGA Holdings, permitindo a reestruturação de capital e o renovado foco em P&D em auxílios de mobilidade de próxima geração.

Oportunidades de espaço em branco surgem onde a consolidação de private equity em mercados adjacentes de cadeiras de rodas sobrecarrega os operadores com alta alavancagem, abrindo ganhos de participação para fabricantes de elevadores que oferecem ecossistemas de mobilidade agrupados. Os entrantes com foco em IoT desenvolvem portais em nuvem que agregam saúde dos equipamentos, análises de uso e painéis de conformidade, atraindo equipes de aquisição de sistemas de saúde que buscam relatórios integrados. As empresas competem em valor pós-venda, enfatizando modelos de elevador como serviço, programas de assinatura de tipoia e garantias de manutenção preditiva. Recalls de segurança, como a atualização do motor SmartDrive da Permobil cobrindo 781 unidades em 2024, ressaltam a importância de sistemas de qualidade alinhados à ISO e redes de serviço de campo ágeis.

Líderes do Setor de Equipamentos para Elevação de Pacientes

GF Health Products

Enovis (DJO Global)

Invacare Corporation

Benmor Medical

Savaria (Handicare)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade importante está surgindo na intersecção entre a conformidade com o manuseio seguro de pacientes e a digitalização do fluxo de trabalho. Os prestadores de serviços querem cada vez mais evidências sobre utilização, manutenção e adesão dos cuidadores, e não apenas a disponibilidade do dispositivo. Elevadores habilitados para IoT e camadas de serviço conectadas que registram o uso, apoiam a manutenção preventiva e simplificam auditorias estão alinhados com programas institucionais construídos com base nas orientações da OSHA e nas recomendações ergonômicas do NIOSH, e ajudam a sustentar contratos de serviço plurianuais em vez de compras de capital pontuais. Nos canais de cuidados domiciliares e pós-agudos, as estruturas de reembolso por aluguel e aluguel limitado, incluindo a propriedade do Medicare após 13 meses, melhoram o acesso a elevadores motorizados e ecossistemas de eslingas compatíveis, o que apoia fornecedores e provedores de DME na expansão de frotas e da cobertura de serviços.

O espaço em branco tecnológico também está se ampliando em torno da automação de transferência que reduz as necessidades de pessoal para transferências e mobilidade no leito em ambientes de alta acuidade. Implantações reais e movimentos comerciais apontam para essa mudança: a Able Innovations implantou sua plataforma robótica ALTA para transferências laterais de pacientes no Lahey Hospital & Medical Center (EUA) em 2026, e a Agiliti anunciou um acordo exclusivo para atuar como fornecedora nos EUA do Total Lift Bed, que apoia a mobilização precoce com transições de decúbito dorsal para posição em pé. A consolidação também pode criar oportunidades de venda cruzada e agrupamento de portfólio para players que abrangem cuidados com pressão, camas e plataformas de elevação, como visto na formação da DHCare por meio da combinação da Invacare Europe/APAC com a Direct Healthcare Group em 2026.

Desenvolvimentos recentes do setor

- Junho de 2026: A Agiliti anunciou um acordo exclusivo para se tornar a fornecedora nos EUA do Total Lift Bed, uma cama de UTI que permite transições de decúbito dorsal para posição em pé para apoiar a mobilização precoce. A medida expande a presença da Agiliti em soluções integradas de mobilidade de pacientes que se posicionam ao lado de elevadores tradicionais e auxílios de reposicionamento, fortalecendo sua capacidade de agrupar entrega de equipamentos, serviços e suporte ao fluxo de trabalho clínico.

- Junho de 2025: A Winncare apresentou o Luna X5, um elevador de teto tudo-em-um projetado para ambientes residenciais e institucionais, incluindo locais com restrições arquitetônicas. O lançamento reforça a tendência para soluções flexíveis de trilhos de teto que reduzem a ocupação do piso e padronizam as transferências em ambientes de cuidados com acuidades mistas.

- Novembro de 2024: A Winncare anunciou a aquisição da Five Mobility, adicionando outro ativo sediado no Reino Unido para ampliar sua presença no canal de cuidados agudos. A aquisição sustenta uma cobertura local mais profunda para instalação, serviço e modelos baseados em aluguel, que são cada vez mais importantes para sistemas de saúde que padronizam programas de manuseio seguro de pacientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

O mercado de equipamentos de elevação de pacientes abrange dispositivos e acessórios relacionados que ajudam a levantar, reposicionar e transferir pacientes com segurança em diversos ambientes de cuidado, incluindo hospitais, instalações de cuidados de longa duração, centros de reabilitação e cuidados domiciliares.

Exclusões de escopo: Exclui itens gerais de manuseio de pacientes que não são usados principalmente para suporte de elevação ou transferência, como camas hospitalares, macas e a maioria dos auxílios de mobilidade.

Visão geral da segmentação

- Por Produto

- Elevadores de Teto

- Elevadores de Piso/Móveis

- Auxílios para Levantar e Transferir

- Elevadores para Banho e Piscina

- Elevadores de Escada e Plataforma para Cadeiras de Rodas

- Tipoias de Elevação

- Acessórios

- Por Mecanismo

- Motorizado

- Manual

- Por Usuário Final

- Hospitais

- Instituições de Longa Permanência e Casas de Repouso

- Ambientes de Cuidados Domiciliares

- Centros de Reabilitação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho de pesquisa documental começou com a construção de um escopo claro, mapeamento de produtos e estrutura regional para este mercado, e depois com o alinhamento desses elementos com os sinais públicos disponíveis. Consultamos fontes como os relatórios de lesões e utilização de serviços de saúde do CDC dos EUA, bancos de dados de dispositivos da FDA dos EUA, estatísticas de saúde da OCDE, indicadores de população e envelhecimento do Banco Mundial, e periódicos revisados por pares selecionados que acompanham a segurança na transferência de pacientes e os padrões de lesões em cuidadores.

Para traduzir esses sinais em lógica de mercado, também revisamos relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável sobre lançamentos de produtos e aquisições por instalações. Quando útil para a consistência, utilizamos assinaturas pagas para dados financeiros e inteligência empresarial, e bancos de dados de patentes para entender a direção tecnológica (por exemplo, recursos de elevadores motorizados e materiais de eslingas). As fontes listadas aqui são ilustrativas, e outras referências públicas e pagas foram usadas para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas e Pesquisas Primárias

As discussões primárias foram usadas para testar as taxas de adoção por ambiente de cuidado, os ciclos de substituição típicos e a divisão entre sistemas motorizados e manuais, que não são sempre visíveis em dados públicos. Conversamos com uma combinação de fabricantes, distribuidores e partes interessadas em compras e clínicas em várias regiões importantes, de modo que preços, mix de canais e fatores de demanda pudessem ser verificados e depois triangulados com os resultados da pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos (CXOs): 14% | Ásia-Pacífico: 42% |

| Nível médio: 51% | Líderes funcionais/de unidade: 40% | EMEA: 36% |

| Players menores: 16% | Gerentes: 46% | Américas: 22% |

Dimensionamento de Mercado e Previsão

O dimensionamento foi construído usando uma abordagem top-down, na qual o conjunto de demanda é reconstruído a partir da capacidade e dos padrões de uso por ambiente de cuidado, e depois traduzido em necessidades de equipamentos por meio de premissas de penetração e substituição. O modelo foi então verificado com aproximações bottom-up seletivas, incluindo verificações amostrais de faixas de preço por tipo de produto, margens de canal e feedback de fornecedores e distribuidores para evitar contagem duplicada.

As principais entradas usadas no modelo incluíram a tendência da população com 65 anos ou mais, indicadores de capacidade de camas de cuidados de longa duração e hospitalares, sinais de lesões em cuidadores e conformidade com o manuseio seguro, mudanças no mix motorizado versus manual, movimento do preço médio de venda por categoria de elevador, e faixas de ciclo de substituição para elevadores e eslingas. Quando os preços locais estavam ausentes, as lacunas foram tratadas por meio de proxies de preços regionais validados com entrevistas, seguidos de conversão de moeda usando médias anuais consistentes.

Para a previsão, utilizamos análise de cenários apoiada por opiniões de especialistas sobre ciclos de capex das instalações, crescimento dos cuidados domiciliares e o ritmo de adoção do manuseio mais seguro de pacientes. Os cenários foram convertidos em valores de mercado anuais ajustando a demanda unitária e a progressão do ASP em paralelo, e depois reverificados em relação às mudanças observadas em compras e no mix de produtos.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em várias etapas, de modo que variações inusuais em volume, preços ou participações regionais pudessem ser explicadas antes da aprovação final. Comparamos os resultados com sinais independentes, como tendências de capacidade de cuidados, direção do mix de produtos (motorizado versus manual) e exposição de receita relatada, quando disponível, e depois reconciliamos as variações por meio de chamadas de acompanhamento quando necessário.

Antes da entrega, as premissas e cálculos são revisados por outro analista para reduzir erros simples de modelagem e definições inconsistentes. Os relatórios são atualizados anualmente, e atualizações provisórias são acionadas quando ocorrem eventos relevantes, como grandes mudanças regulatórias, grandes aquisições ou variações acentuadas de preços em categorias-chave de elevadores. Uma revisão final antes do lançamento é concluída para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Equipamentos de Elevação de Pacientes da Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado publicados para equipamentos de elevação de pacientes frequentemente diferem porque a lista de produtos e os limites do mercado final não são os mesmos entre os estudos, e porque o ano-base e o momento da conversão de moeda podem alterar os resultados. As diferenças também aparecem quando uma estimativa enfatiza uma única narrativa de crescimento, enquanto outra usa sinais de demanda mistos provenientes de hospitais, cuidados de longa duração e cuidados domiciliares.

Neste mercado, o maior fator de discrepância geralmente é se a estimativa permanece focada em dispositivos de elevação e transferência e eslingas, ou se também incorpora itens mais amplos de manuseio de pacientes, como camas, macas e auxílios de mobilidade, o que amplia rapidamente o total. Outro motivo comum é como a penetração de elevadores motorizados e a progressão do ASP são tratadas, já que uma pequena mudança no mix assumido pode alterar significativamente o valor, especialmente quando os ciclos de compra regionais são desiguais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,76 bilhões de USD (2026) | |

| Editora do Setor A | 12,69 bilhões de USD (2024) | Utiliza um escopo mais amplo de equipamentos de manuseio de pacientes que inclui categorias como camas hospitalares e macas, e a cesta maior infla o total em comparação com uma visão focada em elevadores. |

| Editora do Setor B | 3,00 bilhões de USD (2019) | Utiliza um ano-base mais antigo e um horizonte mais curto, e o valor pode estar subestimado atualmente se a adoção de elevadores motorizados e as faixas de preço atuais não forem atualizadas com verificações recentes de canais. |

A tabela mostra uma dispersão explicada principalmente pela amplitude do escopo e pelo momento, e não por um único artifício de modelagem. Ao manter a contagem limitada a equipamentos de elevação e transferência (além de eslingas e acessórios) e reverificar o mix motorizado e as premissas de preços regionais por meio de chamadas primárias, a estimativa permanece mais próxima de um conjunto de demanda repetível, uma escolha de modelagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de equipamentos para elevação de pacientes em 2031?

Espera-se que atinja USD 7,73 bilhões, subindo de USD 4,76 bilhões em 2026.

Qual categoria de produto lidera atualmente as vendas?

Os elevadores de teto lideram com 32,82% de participação de receita do mercado de equipamentos para elevação de pacientes em 2025.

Por que a Ásia-Pacífico está crescendo mais rapidamente?

A construção de hospitais, o envelhecimento das populações e as políticas de apoio à localização de dispositivos impulsionam um CAGR de 15,29% até 2031.

Com que rapidez os sistemas motorizados estão se expandindo?

Os elevadores motorizados têm previsão de crescimento a um CAGR de 13,21%, reforçando sua participação de receita de 79,53%.

Quais fatores regulatórios influenciam a adoção?

As leis de manuseio seguro de pacientes e as penalidades de reembolso por elevação manual impulsionam as compras de equipamentos na América do Norte e na Europa.

Página atualizada pela última vez em: