Tamanho e Participação do Mercado de Corantes para Papel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

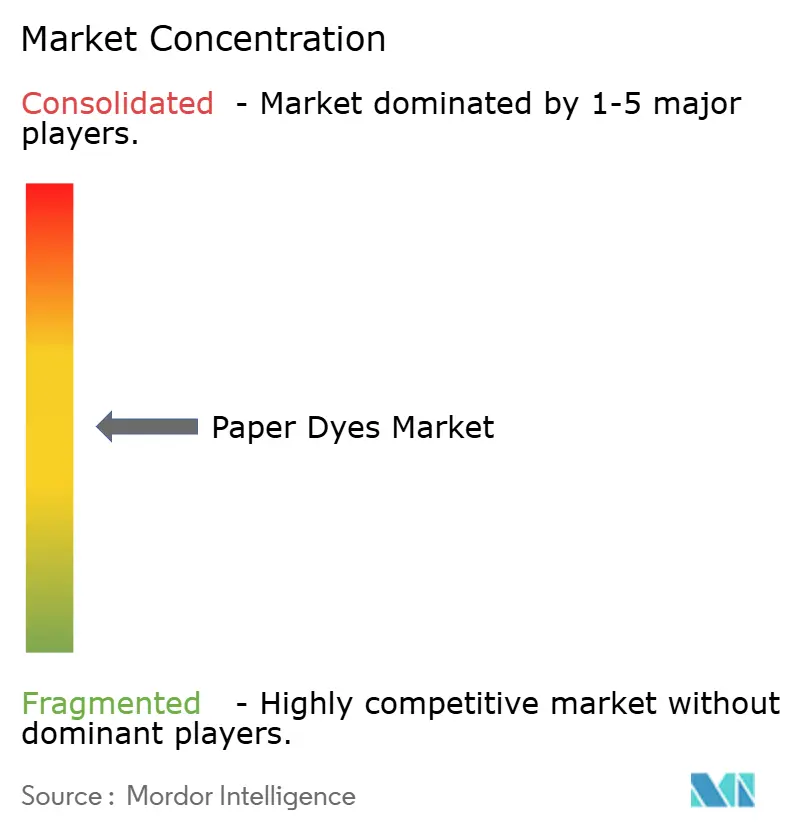

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corantes para Papel por Mordor Intelligence

O tamanho do Mercado de Corantes para Papel foi avaliado em USD 1,21 bilhão em 2025 e estima-se que cresça de USD 1,26 bilhão em 2026 para atingir USD 1,54 bilhão até 2031, a um CAGR de 4,13% durante o período de previsão (2026-2031). Essa trajetória estável reflete a resiliência do mercado frente à substituição por documentos digitais, sustentada pela migração estrutural de embalagens plásticas para embalagens à base de papel e pela crescente demanda por gráficos vívidos e consistentes com a identidade de marca em remessas de comércio eletrônico. Formulações líquidas que se integram perfeitamente às modernas linhas de jato de tinta estão ajudando os conversores a reduzir o tempo de inatividade, enquanto as expansões de capacidade pelos principais fabricantes de corantes mantêm o fornecimento de matérias-primas equilibrado. Os ventos regulatórios favoráveis que restringem os plásticos de uso único e a preferência dos proprietários de marcas por substratos renováveis sustentam uma perspectiva expansionista, mesmo com a contração dos volumes de papel gráfico. Os investimentos em químicas compatíveis com lignina e em nano-encapsulamento diferenciam ainda mais os fornecedores, posicionando-os para capturar pedidos premium em aplicações de contato com alimentos e digitais de alta velocidade.

Principais Conclusões do Relatório

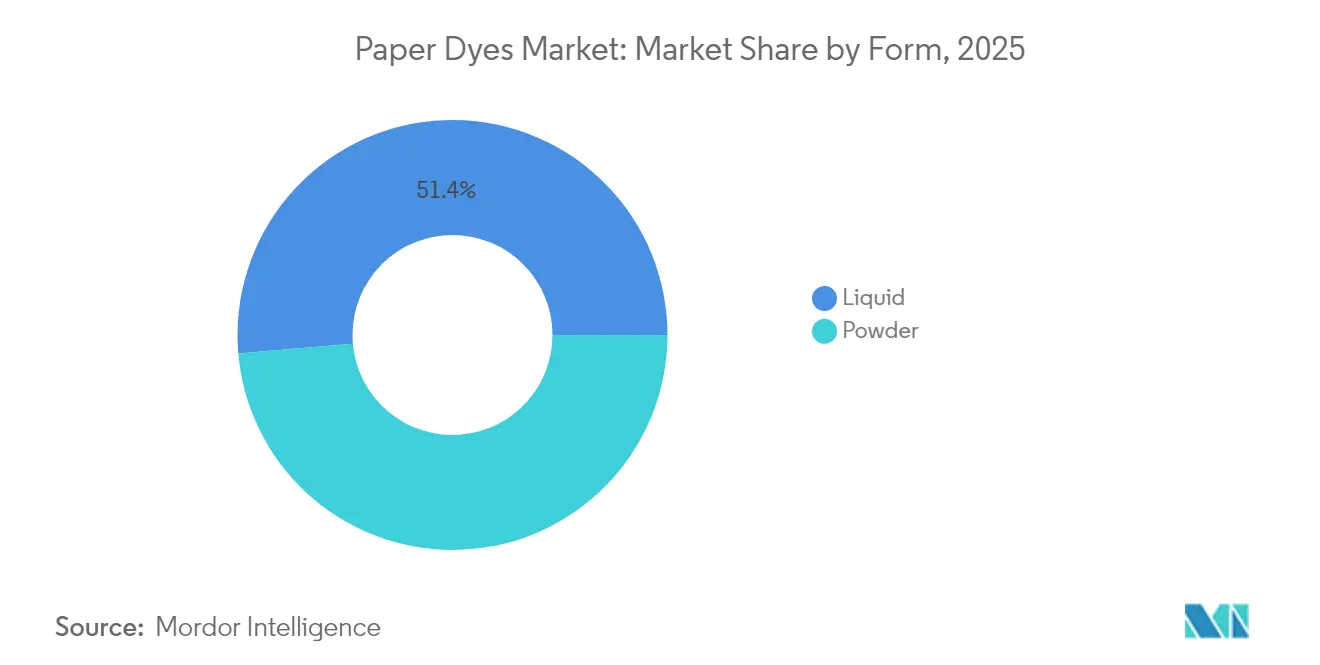

- Por forma, os produtos líquidos lideraram com 51,38% da participação no mercado de corantes para papel em 2025 e estão avançando a um CAGR de 6,31% até 2031.

- Por tipo, os corantes diretos capturaram 51,38% de participação na receita em 2025, enquanto os corantes reativos estão projetados para registrar o CAGR mais rápido de 5,78% até 2031.

- Por origem, os graus sintéticos controlaram 69,64% da participação no tamanho do mercado de corantes para papel em 2025; as alternativas orgânicas estão se expandindo a um CAGR de 6,96%.

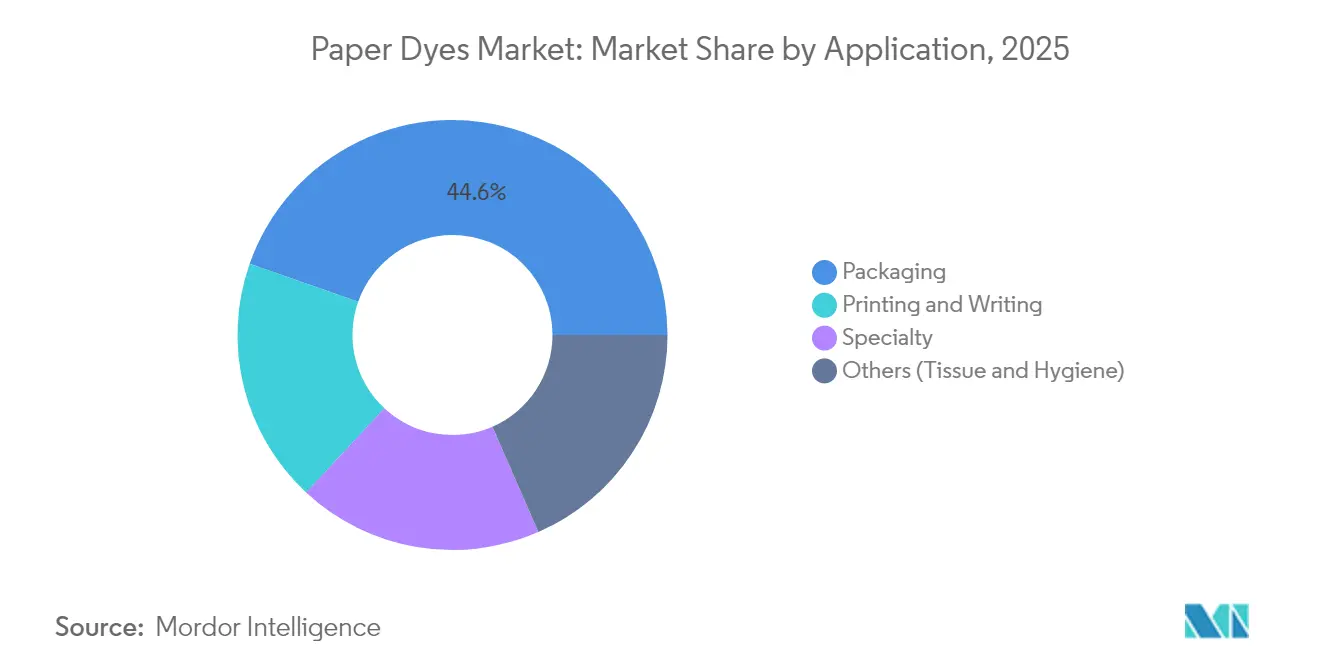

- Por aplicação, a embalagem respondeu por 44,62% da receita de 2025 e está crescendo a um CAGR de 6,62% até 2031.

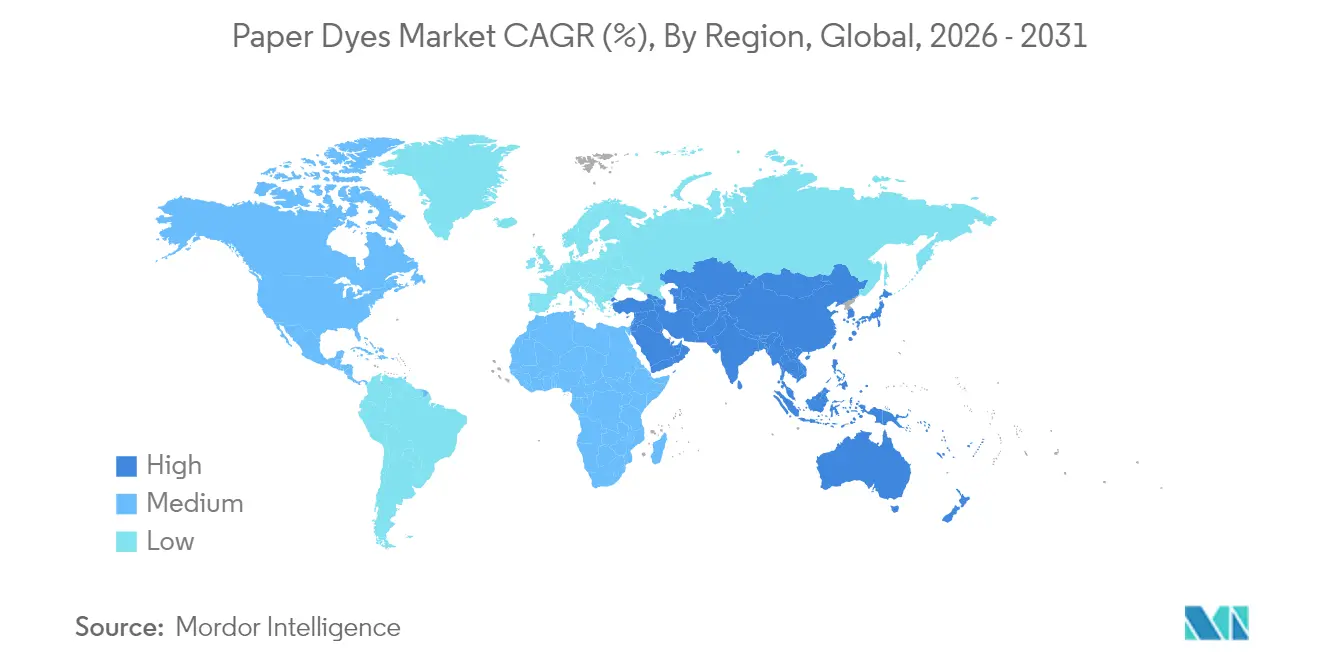

- Por região, a Ásia-Pacífico dominou com 44,25% da receita de 2025, superando todas as regiões a um CAGR de 5,56%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Corantes para Papel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração do plástico para embalagens à base de papel | +1.2% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2-4 anos) |

| Boom impulsionado pelo comércio eletrônico na demanda por ondulados e envelopes | +0.9% | Global, liderado pela APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Expansões de capacidade pelos principais fabricantes de corantes | +0.6% | Núcleo na APAC, com transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Avanços em corantes à base de bio-lignina compatíveis | +0.4% | UE e América do Norte, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Corantes nano-encapsulados que viabilizam a impressão digital a jato de tinta em papel | +0.3% | Global, adoção impulsionada pela tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração do Plástico para Embalagens à Base de Papel

As marcas varejistas continuam a substituir substratos derivados do petróleo por formatos recicláveis à base de fibra para cumprir as proibições de plásticos de uso único e atender à preferência dos consumidores por papel. Nestlé, Unilever e outras multinacionais eliminam agora até 97% do plástico de determinadas SKUs, acelerando os pedidos de corantes de alto desempenho que permanecem estáveis ao longo de múltiplos ciclos de reciclagem[1]Two Sides North America, "Por que Embalagens de Papel Bem Projetadas Estão Substituindo o Plástico," twosidesna.org. A segurança regulatória criada pela Diretiva de Plásticos de Uso Único da União Europeia apoia o investimento de capital em conversores que exigem corantes seguros para contato com alimentos e com migração controlada. A disposição dos consumidores em pagar prêmios por embalagens sustentáveis manteve-se estável, permitindo que os produtores de corantes defendam os preços de formulações inovadoras e resistentes à cor que toleram a descoloração alcalina e o branqueamento oxidativo em sistemas de fibra recuperada.

Boom Impulsionado pelo Comércio Eletrônico na Demanda por Ondulados e Envelopes

Mais de 80% dos pedidos on-line são enviados em formatos ondulados, e os volumes de encomendas continuam a crescer — particularmente na Ásia-Pacífico e na América do Norte —, criando uma demanda concentrada por gráficos vívidos que elevam a experiência de unboxing. Os centros de distribuição exigem linhas de jato de tinta de giro rápido que funcionam com corantes líquidos projetados para cabeças de impressão de baixa manutenção, permitindo a personalização no mesmo dia em escala. Os contratos de locação de instalações para plantas de embalagem subiram 45% acima da média de 20 anos em 2024, um sinal claro de expansão estrutural de capacidade que sustentará o mercado de corantes para papel ao longo do horizonte de previsão.

Expansões de Capacidade pelos Principais Fabricantes de Corantes

A atualização de USD 750.000 da Archroma na Carolina do Sul tem como alvo clientes de embalagens de papel com prazos de entrega mais rápidos e suporte técnico localizado. A BASF comissionou um complexo de hexametilenodiamina de 260.000 toneladas métricas na França, que fornece intermediários para corantes especiais. A Solenis inaugurou uma planta de polivinilaminaa de USD 193 milhões na Virgínia, viabilizando o fornecimento cativo de resinas de resistência úmida essenciais que se sinergizam com corantes para graus de etiqueta e cartão[2]Water Tech Online, "Solenis Inaugura Local de Produção de USD 193 Milhões na Virgínia," watertechonline.com. Esses investimentos ancoram as cadeias de suprimentos regionais, encurtam os tempos de trânsito e abrem capacidade para inovações de maior margem à base de bio.

Avanços em Corantes à Base de Bio-Lignina Compatíveis

Consórcios europeus estão escalando corantes derivados de lignina que correspondem à intensidade de tonalidade dos análogos sintéticos, ao mesmo tempo em que reduzem as pegadas de CO2 do berço ao portão. Pesquisadores da Universidade de Borås aprimoraram as vias de modificação da lignina, desbloqueando pigmentos estáveis em pH adequados para linhas de fabricação de papel alcalino. O projeto HORIZON-JU-CBE-2024-IA-05 do Horizonte Europa coproduz aromáticos de lignina, sinalizando confiança institucional na viabilidade comercial[3]Celignis, "HORIZON-JU-CBE-2024-IA-05: Coprodução Seletiva e Sustentável de Aromáticos Derivados de Lignina," celignis.com. Ensaios laboratoriais demonstram que as nanopartículas de lignina adsorvem e liberam corantes 14 vezes mais eficientemente do que a lignina não tratada, um avanço que poderia simplificar o tratamento de efluentes ao mesmo tempo em que valoriza os resíduos de biomassa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de escritório sem papel e documentos digitais | -0.8% | Global, mais forte nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Aminas tóxicas e custos crescentes de conformidade com o REACH | -0.5% | UE como principal mercado, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Volatilidade na disponibilidade e nos preços da polpa de madeira | -0.3% | Global, aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Escritório Sem Papel e Documentos Digitais

A demanda por papel gráfico contraiu-se acentuadamente após usuários corporativos e educacionais acelerarem os fluxos de trabalho digitais. A Confederação das Indústrias Europeias de Papel registrou uma queda de 13% na produção de papel e cartão em 2023, com os graus gráficos sozinhos caindo 28%. Os protocolos de trabalho remoto que reduziram os volumes de impressão em 50-70% permanecem em vigor, enquanto as plataformas de assinatura eletrônica reduzem a necessidade de cópias impressas. Embora os corantes para embalagens compensem algumas perdas, a contração do papel gráfico limita o crescimento geral do volume, particularmente nas regiões maduras.

Aminas Tóxicas e Custos Crescentes de Conformidade com o REACH

A revisão do REACH de 2025 impõe critérios de uso essencial para químicas de alto risco, incluindo restrições mais amplas a PFAS e requisitos de dados aprimorados para disruptores endócrinos. Os gastos anuais de conformidade apenas com os limites de hidrocarbonetos aromáticos policíclicos se aproximam de EUR 3,4 milhões, onerando desproporcionalmente os pequenos produtores de corantes. A validade de registro de dez anos e os novos mandatos de registro de polímeros obrigam as empresas a escalar ou sair, acelerando a consolidação e canalizando o P&D para moléculas intrinsecamente mais seguras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Dominância do Líquido Impulsiona a Inovação Digital

As ofertas líquidas detinham 51,38% da receita de 2025 e estão projetadas para se expandir a um CAGR de 6,31%, reforçando seu papel fundamental nas linhas de jato de tinta de alta velocidade que impulsionam as embalagens de comércio eletrônico versionadas. Os graus em pó, embora mais fáceis de transportar a granel, precisam lidar com as regras de exposição à poeira e com tempos de dispersão mais lentos. Os sistemas líquidos nano-encapsulados agora permitem ciclos de trabalho das cabeças de impressão superiores a 1.000 horas, minimizando as paralisações para manutenção e melhorando o OEE para os conversores. A viscosidade estável em variações de temperatura suporta a dosagem automatizada, alinhando-se com as metas de produção just-in-time.

Os avanços contínuos em mini-emulsão e encapsulamento microfluídico aumentam a vida útil, preservando a intensidade da tonalidade por mais de 12 meses quando armazenados a 25 °C, em comparação com seis meses para as formulações padrão. Como resultado, os conversores observam uma redução nas baixas contábeis por estoques vencidos. Os fornecedores de pó respondem com tecnologias de compactação e supressão de poeira, mas ainda ficam atrás dos concorrentes líquidos em plantas habilitadas digitalmente.

Por Tipo: Os Corantes Diretos Lideram Apesar da Inovação Reativa

Os corantes diretos, favorecidos por processos de exaustão com boa relação custo-benefício, comandaram 28,02% das vendas de 2025, mantendo a dominância nas fábricas de papelão liner de alto volume. No entanto, o segmento reativo está avançando a um CAGR de 5,78% com base na solidez superior à lavagem, um atributo valorizado pelos usuários premium de caixas dobráveis que exigem que os gráficos sobrevivam à reciclagem. De acordo com ensaios específicos por fibra, os graus de especialidade ricos em fibra de algodão registram absorção de corante de 41,45% com reativos versus 35,68% para outras químicas.

Os fornecedores reduzem as temperaturas típicas do banho reativo de 90 °C para 60 °C sem sacrificar a fixação, reduzindo as cargas de energia e ampliando a adoção em fábricas limitadas por metas de descarbonização. Os corantes diretos permanecem um item básico porque se fixam prontamente em pH neutro, mas sua participação de mercado está sendo gradualmente cedida a químicas de maior valor que se alinham com os mandatos de economia circular.

Por Origem: A Dominância Sintética Enfrenta o Desafio Orgânico

As moléculas sintéticas ainda geraram 69,64% da receita de 2025, um testemunho de sua ampla gama cromática e perfil de custo competitivo. Os intermediários derivados do petróleo se beneficiam de cadeias de suprimentos globais e integradas que estabilizam os preços. No entanto, os participantes orgânicos crescem 6,96% ao ano à medida que os compromissos de redução de carbono se propagam pelos setores de FMCG e varejo. Extratos de pinha ricos em taninos agora produzem tons estáveis de bege e marrom adequados para tecidos e revestimentos kraft, oferecendo créditos de carbono biogênico aos conversores.

As rotas híbridas em estágio inicial que combinam frações de lignina com âncoras sintéticas fornecem a intensidade de cor dos corantes azo, ao mesmo tempo em que reduzem a intensidade de matéria-prima fóssil em 30%, alinhando-se com as metas de redução do escopo 3 dos principais compradores de embalagens. À medida que a oferta escala, a paridade de custos é esperada dentro da década, reduzindo o diferencial de prêmio que atualmente limita a penetração.

Por Aplicação: O Segmento de Embalagem Impulsiona a Dupla Liderança

A embalagem capturou 44,62% da receita de 2025 e está projetada para registrar o CAGR mais rápido de 6,62%, sublinhando seu papel central na absorção da produção de fábricas que se reconvertem para longe dos papéis gráficos em declínio. Os proprietários de marcas exigem displays prontos para prateleira e envelopes ondulados com imagens fotorrealistas, uma especificação que favorece os sistemas líquidos de alta gama. Os volumes de papel gráfico permanecem significativos, mas continuam sua tendência secular de queda, enquanto nichos de especialidade, como etiquetas indicadoras de umidade, garantem valores unitários mais altos, mas tonelagem limitada.

Os papéis de tecido e higiene no segmento "outros" ganham com a expansão demográfica no Sudeste Asiático e na África, mas o CAGR permanece modesto em relação ao boom das embalagens de comércio eletrônico. Os corantes funcionais que conferem benefícios antimicrobianos ou de controle de odor estão ganhando força no segmento de tecido, criando demanda incremental e impulsionada pela inovação dentro deste segmento.

Análise Geográfica

A Ásia-Pacífico manteve a liderança com 44,25% da receita de 2025 e está prevista para crescer a um CAGR de 5,56% até 2031, refletindo seu status como núcleo de fabricação global e mercado consumidor em rápida expansão. Os campeões químicos da China — Hengli, Wanhua e pares — canalizam incentivos governamentais para projetos de química fina que elevam a autossuficiência regional. O Vietnã, que abriga 7.500 empresas têxteis empregando 4,3 milhões de trabalhadores, impulsiona o consumo regional de papéis ondulados e especiais, traduzindo-se em maior uso local de corantes.

A América do Norte ocupa o segundo lugar em valor, impulsionada pelo crescimento do atendimento ao comércio eletrônico e pelos compromissos agressivos de redução de plásticos de multinacionais de alimentos e bebidas. O site da Archroma na Carolina do Sul e o complexo da Solenis na Virgínia fornecem suprimento localizado, enquanto a clareza regulatória sobre PFAS leva os conversores a adotar sistemas à base de água em conformidade. Embora a contração do papel gráfico modere a tonelagem total, os pedidos de grau premium que favorecem corantes ambientalmente otimizados sustentam a realização de preços acima da inflação.

A Europa lida com as rigorosas emendas ao REACH e com a volatilidade dos preços da polpa — o Kraft de Conífera Branqueado do Norte tocou EUR 1.380/t em abril de 2024 —, pressionando as margens operacionais. No entanto, a liderança do bloco na regulamentação de economia circular e no financiamento de P&D para corantes derivados de lignina posiciona os fornecedores locais na vanguarda das ofertas de alto valor e eco-otimizadas. Os conversores investem em tratamento de água em circuito fechado para atender às licenças de descarga, aumentando a demanda por corantes de baixo teor de sal e alta exaustão que se alinham com as ambições de descarga zero de líquidos.

Cenário Competitivo

O mercado de corantes para papel permanece moderadamente fragmentado. A Archroma fortaleceu sua posição ao adquirir a Huntsman Textile Effects, ganhando sinergias tecnológicas e uma base de clientes mais ampla nos circuitos têxtil e de papel. Os participantes europeus consolidaram-se para contrariar a pressão de volume dos fornecedores asiáticos, enquanto especialistas de médio porte conquistam nichos em formulações para grau alimentício e impressão de segurança.

A tecnologia é um diferenciador fundamental: as empresas que comercializam sistemas nano-encapsulados e à base de lignina conquistam contratos com proprietários de marcas que buscam credenciais circulares. Os investimentos em laboratórios regionais de serviço técnico ajudam a aprofundar os relacionamentos com as fábricas, reduzindo a rotatividade e permitindo o codesenvolvimento de tonalidades personalizadas. As startups aproveitam plataformas de química computacional para encurtar os ciclos de desenvolvimento e modelar a estabilidade da tonalidade em condições de reciclagem alcalina, dando-lhes margem para competir apesar da escala limitada.

Líderes do Setor de Corantes para Papel

Archroma

BASF

Kemira Oyj

Atul Ltd.

DyStar Singapore Pte Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2023: A Archroma certificou uma gama de corantes para papel compostável. Corantes selecionados das linhas Carta, Cartasol F e Cartafix atendem à crescente demanda por coloração ambientalmente amigável na indústria de papel.

- Agosto de 2023: A Vipul Organics Limited lançou uma gama de dispersões e corantes para a indústria de papel. A empresa também estabeleceu um laboratório de P&D de última geração para o segmento de papel em sua instalação em Ambernath.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de corantes para papel como todos os corantes sintéticos e de origem natural intencionalmente introduzidos no estoque de extremidade úmida ou na prensa de colagem de papel e papelão para que a folha final atinja tonalidade, intensidade e solidez uniformes. A avaliação abrange formulações líquidas e em pó em químicas ácidas, básicas, diretas, de enxofre e especiais, avaliadas ao preço de transferência do fabricante final.

Exclusão do escopo: pigmentos, agentes de branqueamento óptico e corantes vendidos exclusivamente para substratos não papeleiros estão fora do limite.

Visão Geral da Segmentação

- Por Forma

- Pó

- Líquido

- Por Tipo

- Ácido

- Básico

- Direto

- Por Origem

- Orgânico

- Sintético

- Por Aplicação

- Impressão e Escrita

- Embalagem

- Especialidade

- Outros (Tecido e Higiene)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e questionários estruturados com gerentes de produção em fábricas na China, Finlândia, Brasil e Estados Unidos, juntamente com distribuidores e químicos de tecnologia, nos ajudaram a verificar as normas de dosagem, a substituição de líquido por pó e a demanda emergente à base de bio. Essas conversas fecharam as lacunas de dados do trabalho de mesa e nos permitiram refinar as premissas sobre o mix de aplicações e os preços médios de venda.

Pesquisa de Mesa

Os analistas da Mordor começaram com conjuntos de dados públicos, como a produção de polpa do FAOSTAT, as estatísticas anuais da CEPI, as tabelas PRODCOM de papel do Eurostat, a pesquisa de fábricas da Associação Americana de Florestas e Papel e os rastros de remessas HS-3204 do UN Comtrade. Essas séries delineiam os fluxos de tonelagem, as rotas comerciais e as variações de preços, que mapeamos para os fatores de carregamento típicos de tonalidade sobre tonalidade. Enriquecemos os fundamentos com registros corporativos, apresentações para investidores e revistas especializadas como Pulp & Paper International, enquanto D&B Hoovers, Dow Jones Factiva e Volza forneceram números concretos sobre receitas de fornecedores, expansões de fábricas e remessas de corantes transfronteiriças. Os exemplos acima são ilustrativos; muitas fontes adicionais foram consultadas para completude e verificações cruzadas.

Dimensionamento de Mercado e Previsão

Aplicamos uma construção de cima para baixo. A produção global de graus de impressão e escrita, embalagem, tecido e especialidade em 2024 foi combinada com taxas de penetração de tonalidade e taxas de carregamento de corante específicas por região, gerando um pool de volume endereçável que foi multiplicado por ASPs verificados para atingir o valor de 2025. As verificações de sensatez de baixo para cima consolidaram as vendas amostradas dos principais fornecedores, verificações de canais de distribuidores e auditorias de uso de conversores de embalagens, permitindo ajustes calibrados onde as variâncias excederam ±7 por cento. Os principais impulsionadores do modelo incluem o crescimento da tonelagem de papel, a expansão de encomendas de comércio eletrônico, a dosagem média de corante por tonelada, as trajetórias de ASP por química, as mudanças regulatórias sobre proibições de plásticos e a utilização da capacidade das fábricas. Uma estrutura de regressão multivariada, complementada por análise de cenários para choques de preços de polpa, projeta o mercado até 2030.

Ciclo de Validação de Dados e Atualização

Os resultados passam por triagem de anomalias, revisão por pares de analistas sênior e reconciliação de variâncias em relação a sinais independentes antes da aprovação. Os relatórios são atualizados uma vez por ano, com revisões intermediárias acionadas por eventos materiais; uma verificação final pré-publicação garante que os clientes recebam a visão mais recente.

Por que a Linha de Base de Corantes para Papel da Mordor Inspira Confiança

Os números publicados frequentemente variam porque as empresas adotam diferentes linhas de escopo, cadências de atualização e premissas de carregamento de corante.

Ao ancorar os totais à tonelagem de polpa verificada, à penetração específica por região e ao feedback de ASP em tempo real, a Mordor fornece uma linha de base equilibrada e transparente.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 1,21 B (2025) | ||

| USD 1,16 B (2024) | Consultoria Regional A | Baseia-se principalmente em fontes de pesquisa de mesa secundárias e atualiza bienalmente |

| USD 1,10 B (2023) | Consultoria Global A | Exclui concentrados líquidos e aplica ASP constante entre regiões |

| USD 1,28 B (2025) | Revista Especializada B | Agrupa corantes básicos com outros corantes; prevê via crescimento linear |

A comparação mostra que as diferenças surgem principalmente das escolhas de limite de produto, da frequência de atualização e do tratamento de preços. Ao combinar insights primários atuais com lógica consistente de cima para baixo, a Mordor oferece um ponto de partida confiável para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Corantes para Papel?

O mercado de corantes para papel está em USD 1,26 bilhão em 2026 e está projetado para atingir USD 1,54 bilhão até 2031.

Qual segmento lidera o mercado de corantes para papel por aplicação?

A embalagem domina com 44,62% de participação na receita em 2025 e está se expandindo a um CAGR de 6,62% até 2031.

Por que os corantes líquidos estão ganhando força na fabricação de papel?

As formulações líquidas oferecem manuseio sem poeira, compatibilidade com impressoras digitais de alta velocidade e viscosidade estável, permitindo que os conversores reduzam o tempo de inatividade e o desperdício.

Qual região apresenta o crescimento mais rápido no mercado de corantes para papel?

A Ásia-Pacífico lidera com um CAGR de 5,56%, impulsionada por sua base de fabricação, crescentes volumes de comércio eletrônico e políticas governamentais de apoio.

Página atualizada pela última vez em: