Tamanho e Participação do Mercado de Tintas de Impressão dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas de Impressão dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Tintas de Impressão dos Estados Unidos está projetado para expandir de USD 4,69 bilhões em 2025 e USD 4,84 bilhões em 2026 para USD 5,64 bilhões até 2031, registrando um CAGR de 3,11% entre 2026 e 2031. Os sólidos volumes de comércio eletrônico, os fluxos de trabalho de impressão sob demanda e os mandatos de sustentabilidade dos proprietários de marcas estão ampliando a base de clientes para tintas ultravioleta (UV) LED de baixa migração, tintas flexográficas à base de água e químicas de feixe de elétrons. As preferências por conteúdo doméstico no âmbito da Lei Buy American estão incentivando os formuladores a transferir o fornecimento de pigmentos e resinas para fornecedores dos EUA, enquanto as tarifas sobre o dióxido de titânio chinês estão acelerando a diversificação para alternativas derivadas de algas e à base de soja. Ao mesmo tempo, o aperto dos limites federais e estaduais de compostos orgânicos voláteis (COV) está acelerando o recuo das tintas de rotogravura com alto teor de solvente em favor das tecnologias à base de água e UV. Os gastos de capital dos cinco principais fornecedores — DIC (Sun Chemical), Flint Group, Siegwerk, Hubergroup e Sakata INX — continuam a ter como alvo a capacidade de UV LED, resinas de base biológica e dispersões de tinta condutora que atendem às oportunidades de eletrônica impressa. Essas forças convergentes devem manter o mercado de tintas de impressão dos Estados Unidos em uma trajetória de expansão constante até 2031.

Principais Conclusões do Relatório

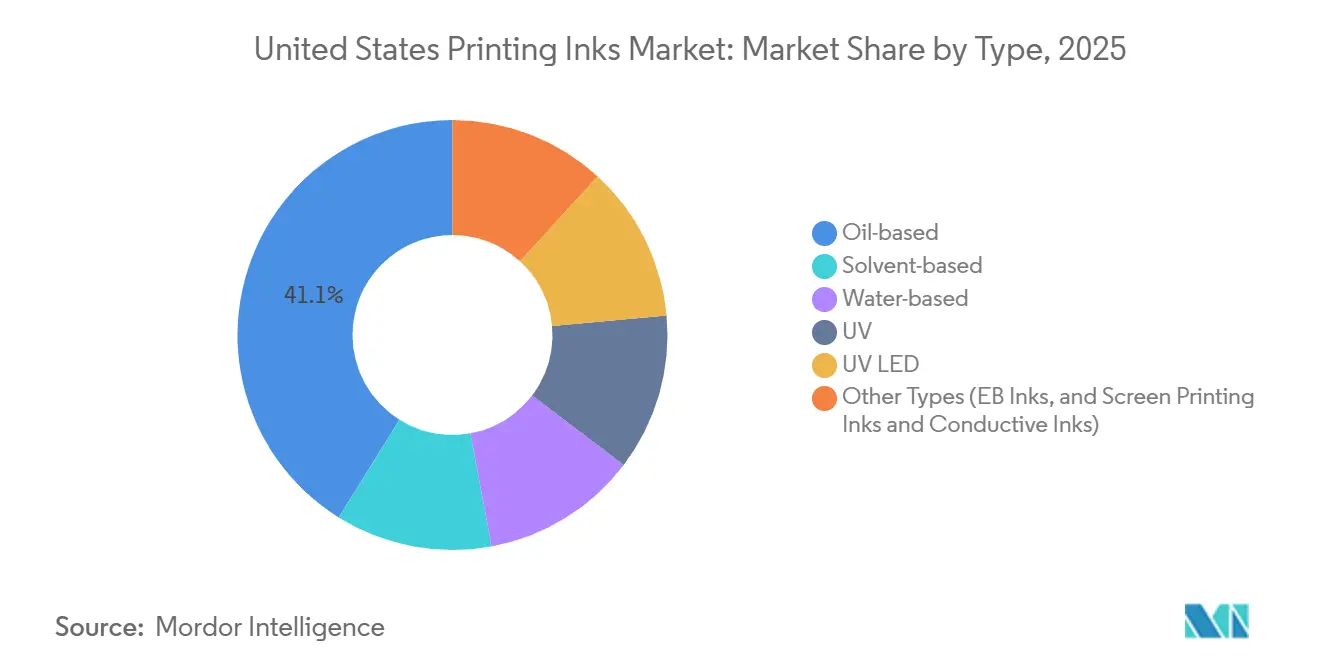

- Por tipo, as tintas à base de óleo detinham a maior participação de 41,12% do mercado de Tintas de Impressão dos Estados Unidos em 2025, enquanto Outros Tipos avançaram mais rapidamente a um CAGR de 5,11% durante o período de previsão (2026-2031).

- Por processo de impressão, a litografia em folhas manteve a maior participação de 27,22% durante 2025; a impressão digital está projetada para expandir ao CAGR líder do segmento de 4,92% durante o período de previsão (2026-2031).

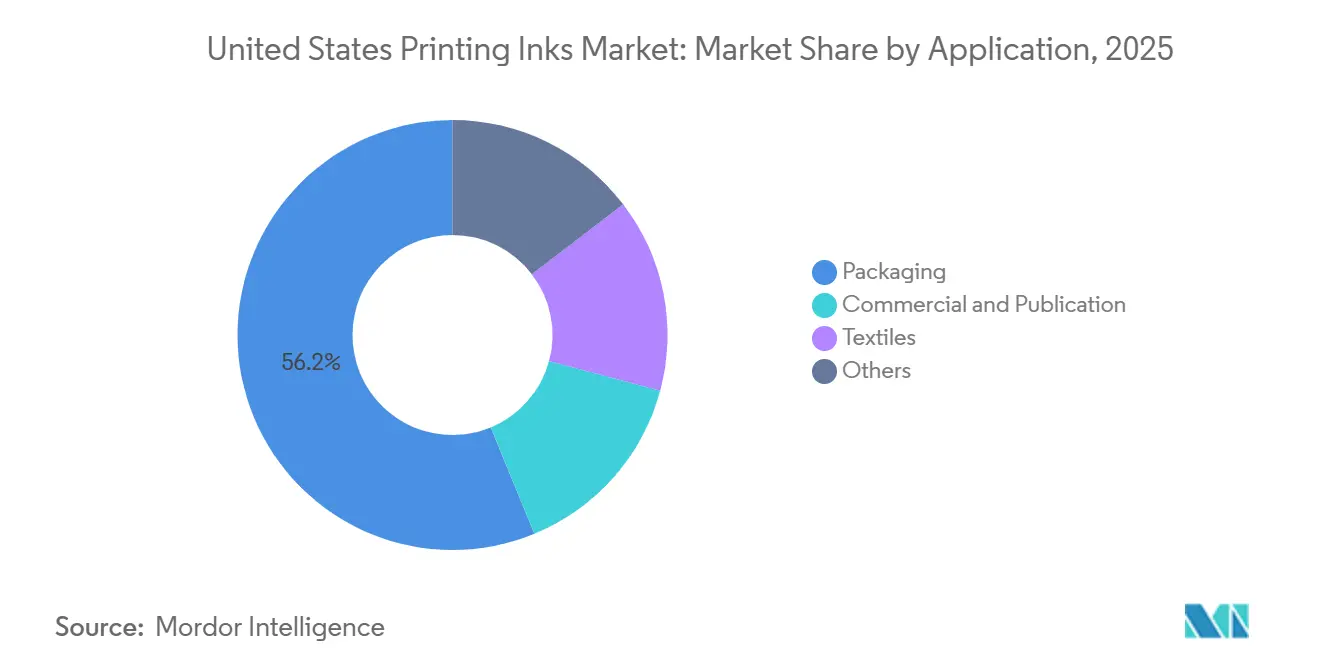

- Por aplicação, as embalagens comandaram 56,23% da participação do mercado de Tintas de Impressão dos Estados Unidos em 2025 e também está previsto que registre o CAGR mais rápido de 3,93% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas de Impressão dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das embalagens de papelão ondulado impulsionado pelo comércio eletrônico | +0.8% | Nacional, centros logísticos no Texas, Califórnia, Illinois | Médio prazo (2-4 anos) |

| Ressurgimento da impressão de livros sob demanda | +0.3% | Nacional, centros de publicação educacional no Nordeste e Meio-Oeste | Curto prazo (≤ 2 anos) |

| Migração dos proprietários de marcas para tintas curáveis UV/LED de baixa migração | +0.6% | Nacional, conversores de embalagens em contato com alimentos | Médio prazo (2-4 anos) |

| Preferências federais "Buy American" para tintas sustentáveis | +0.4% | Nacional, contratos de defesa e infraestrutura | Longo prazo (≥ 4 anos) |

| Plantas-piloto de pigmentos derivados de algas atingindo paridade de custos | +0.2% | Nacional, embalagens especiais e têxteis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Embalagens de Papelão Ondulado Impulsionado pelo Comércio Eletrônico

As remessas de caixas de papelão ondulado superaram USD 4,9 bilhões em 2024, à medida que os centros de distribuição processaram pacotes menores e mais frequentes para marcas de venda direta ao consumidor[1]PRINTING United Alliance, "Relatório do Estado do Setor 2025," printing.org. As tintas flexográficas à base de água dominam porque secam rapidamente em papelão reciclado e cumprem o limite de COV (Composto Orgânico Volátil) de 0,04 kg/kg de sólidos das Normas Nacionais de Emissão para Poluentes Atmosféricos Perigosos (NESHAP) da Agência de Proteção Ambiental. Os sistemas de jato de tinta com dados variáveis estão ganhando participação ao imprimir códigos QR e gráficos promocionais sem troca de chapas, e fornecedores como a INX International relatam crescimento de dois dígitos para tintas digitais para papelão ondulado. O compromisso da Amazon em 2024 de remover almofadas de ar plásticas aumentou a demanda por papelão e incentivou as gráficas a adotar dispersões aquosas que mantêm a densidade em substratos mais leves. Em conjunto, os mandatos de sustentabilidade e as necessidades de produção devem manter os volumes de embalagens à frente do crescimento geral do mercado de tintas de impressão dos Estados Unidos até 2031.

Ressurgimento da Impressão de Livros sob Demanda

A impressão sob demanda se recuperou em 2024-2025, à medida que as editoras reduziram os custos de armazenagem e atenderam à demanda por títulos de nicho por meio de bobinas de jato de tinta de pigmento de alta velocidade. Uma pesquisa do setor citou crescimento anual de 10%-20% nos pedidos de impressão sob demanda educacional, refletindo atualizações curriculares rápidas. A PRINTING United Alliance prevê expansão anual de 2,1%-6,4% para a impressão comercial até 2028, condicionada à adoção do jato de tinta digital. O toner permanece padrão para blocos monocromáticos, mas o jato de tinta aquoso agora captura inserções coloridas abaixo de 500 cópias e opera a 150 m/min. Fabricantes de livros como a Walsworth adicionaram linhas de jato de tinta para atender autores de autopublicação, enquanto os formuladores de tinta refinaram as dispersões aquosas para igualar a qualidade de imagem offset e satisfazer o Padrão de Comunicação de Riscos atualizado da OSHA (Administração de Segurança e Saúde Ocupacional).

Migração dos Proprietários de Marcas para Tintas Curáveis UV/LED de Baixa Migração

As marcas de alimentos e produtos farmacêuticos especificam cada vez mais tintas que atendem aos limites de migração da FDA dos EUA e da UE 10/2011. A expansão de UV LED de USD 150 milhões do Flint Group equipa os conversores de etiquetas de bobina estreita para curar a 40-60°C, reduzindo o consumo de energia em até 70%. A planta da Siegwerk em Michigan agora formula produtos UV de baixa migração que passam nos protocolos da Nestlé e da Unilever sem odor pós-cura. As tintas de feixe de elétrons, comercializadas pela Energy Sciences Inc., eliminam completamente os fotoiniciadores e cumprem as regras de contato direto com alimentos da FDA (Administração de Alimentos e Medicamentos)[2]Energy Sciences Inc., "Cura por Feixe de Elétrons para Embalagens de Alimentos," ebeam.com. A Hubergroup fortaleceu ainda mais a proposta de valor em 2025 ao lançar uma resina UV de base biológica com 70% de carbono renovável. As rigorosas auditorias dos proprietários de marcas estão, portanto, deslocando os volumes de produção da rotogravura a solvente para as tecnologias UV LED e de feixe de elétrons.

Preferências Federais "Buy American" para Tintas Sustentáveis

A atualização do Regulamento Federal de Aquisições de 2024 elevou os mínimos de conteúdo doméstico para 55% em 2026, chegando a 75% até 2030. Os oficiais de contratação aplicam uma preferência de preço de 20% às propostas conformes, e as regras paralelas do Build America, Buy America se estendem aos programas de infraestrutura do Departamento de Energia. Com as tarifas da Seção 301 impondo uma taxa de 25% sobre o dióxido de titânio chinês, produtores de pigmentos como a DIC anunciaram projetos de desgargalamento nos EUA para localizar o fornecimento. O negro de algas da Living Ink Technologies, cultivado no Colorado, já se qualifica como 100% doméstico, permitindo que os conversores atendam tanto às exigências tarifárias quanto às de sustentabilidade. Espera-se que essas preferências de aquisição canalizem volumes federais incrementais para sistemas de baixo COV com fornecimento doméstico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de COV da OSHA e dos estados restringindo o uso de solventes | −0.4% | Nacional, mais rigoroso na Califórnia e no Nordeste | Curto prazo (≤ 2 anos) |

| Risco na cadeia de suprimentos de pigmentos devido às tensões comerciais entre China e EUA | −0.5% | Nacional, crítico para TiO₂ e orgânicos | Médio prazo (2-4 anos) |

| Potencial proibição californiana de aditivos microplásticos | −0.3% | Califórnia, possível extensão para Oregon e Washington | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de COV da OSHA e dos Estados Restringindo o Uso de Solventes

A revisão do Padrão de Comunicação de Riscos de 2024 obriga a atualização das fichas de dados de segurança para tintas que excedam os limites de COV. A Carolina do Norte limitou o teor de COV das tintas flexográficas a 25% em peso, e a Regra 1171 do Distrito de Gestão da Qualidade do Ar da Costa Sul impõe limites ainda mais baixos, embora as emendas de 2024 permitam a média de reatividade incremental máxima para conformidade. O aumento dos custos de conformidade reduziu a participação de um dígito médio da rotogravura a solvente, à medida que as gráficas migram para a flexografia à base de água, que agora iguala a adesão a solvente em poliolefinas. O padrão NESHAP da EPA restringe ainda mais as novas instalações de rotogravura de publicação a 0,04 kg de COV por kg de sólidos. Coletivamente, essas regulamentações comprimem as margens dos sistemas a solvente e aceleram a adoção de UV LED e aquoso em todo o mercado de tintas de impressão dos Estados Unidos.

Risco na Cadeia de Suprimentos de Pigmentos devido às Tensões Comerciais entre China e EUA

As tarifas da Seção 301, que saltaram para 10%-60% em fevereiro de 2025, impuseram uma taxa de 25% sobre o dióxido de titânio chinês, elevando os preços dos pigmentos em 10%-15% ao longo de 2024. A DIC, a Sun Chemical e formuladores menores estão diversificando para TiO₂ indiano e orgânicos europeus, mas a qualificação de novos graus aumenta os prazos de entrega e eleva o risco de estoque. Os pigmentos especiais de quinacridona e ftalocianina permanecem centrados na China, expondo as tintas de embalagem de alto desempenho a escassez repentina. A participação minoritária da Sun Chemical em um produtor de TiO₂ não chinês reflete a corrida do setor para garantir bases de fornecimento alternativas. Até que os projetos de localização ganhem escala, a volatilidade de custos pode atrasar o lançamento de produtos e comprimir as margens, especialmente para formulações de rotogravura com alta densidade de pigmento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Formulações à Base de Óleo Sustentam a Dominância Litográfica

As tintas à base de óleo, com uma participação de 41,12% do volume de 2025, ancoram o tamanho do mercado de tintas de impressão dos Estados Unidos na litografia offset, onde o controle de emulsificação e a cura oxidativa garantem a fidelidade de cores em cartões e etiquetas revestidos. Os veículos de óleo de linhaça, soja e óleo mineral fornecem a tack e o retorno de secagem que mais de 15.000 prensas de folhas instaladas demandam. As tintas à base de água, agora na faixa de 20% médio, superam o crescimento geral, pois a adesão em polietileno e polipropileno iguala os padrões históricos de solvente. A rotogravura a solvente continua a erodir devido aos limites de COV e ao deslocamento digital, enquanto as tintas UV e UV LED, atualmente na faixa de participação alta dos adolescentes, expandem em conjunto com as auditorias de baixa migração dos proprietários de marcas.

O grupo Outros Tipos — feixe de elétrons, serigrafia e fórmulas condutoras — representa uma base modesta, mas está definido para crescer a um CAGR de 5,11% durante o período de previsão (2026-2031), o mais rápido do portfólio. As tintas de feixe de elétrons evitam fotoiniciadores e obtêm aprovação da FDA para contato direto com alimentos sem testes de migração dispendiosos. As dispersões de prata condutora da DuPont e da Henkel permitem a produção de sensores em rolo a rolo, vinculando o tamanho do mercado de tintas de impressão dos Estados Unidos à arena de eletrônica impressa de USD 5,8 bilhões em 2024. Os têxteis de serigrafia também se beneficiam à medida que as linhas híbridas de serigrafia rotativa e jato de tinta combinam produção com dados variáveis, estimulando a tonelagem incremental de tinta.

Por Processo de Impressão: O Jato de Tinta Digital Supera o Crescimento da Litografia Convencional

A litografia em folhas, com uma participação de mercado de 27,22% em 2025, permanece consolidada devido ao grande capital instalado e à incomparável precisão Pantone para cartões dobráveis premium e brochuras. A flexografia desfruta do impulso do comércio eletrônico, pois as bobinas à base de água imprimem eficientemente em papelão ondulado reciclado, enquanto a rotogravura encolhe sob pressão regulatória e o declínio dos catálogos de longa tiragem. Os processos especiais, incluindo serigrafia têxtil e gráficos industriais, completam a demanda com aplicações condutoras e funcionais emergentes que elevam a participação do mercado de tintas de impressão dos Estados Unidos para tintas avançadas.

As plataformas digitais estão previstas para registrar um CAGR de 4,92% durante o período de previsão (2026-2031), superando confortavelmente o mercado mais amplo de tintas de impressão dos Estados Unidos. Os conversores de etiquetas valorizam as trocas sem chapas que atendem a SKUs de bebidas artesanais abaixo de 10.000 pés lineares, impulsionando as tintas digitais para 15% do volume de etiquetas até 2025. O jato de tinta de pigmento aquoso domina por seu perfil de zero COV e resolução comparável ao offset em papéis revestidos, ganhando tração nas linhas de livros sob demanda que reduzem os custos de armazenagem.

Por Aplicação: Embalagens Lideram Volume e Crescimento em Meio ao Aumento do Comércio Eletrônico

As embalagens capturaram 56,23% da demanda de 2025 e estão previstas para crescer a um CAGR de 3,93% durante o período de previsão (2026-2031), superando os segmentos de publicação e comercial. Os formatos rígidos de papelão ondulado e cartão absorvem tintas flexográficas à base de água que atendem aos limites de COV da EPA (Agência de Proteção Ambiental), enquanto as tintas UV LED penetram nos cartões dobráveis destinados a situações de contato direto com alimentos. As bolsas flexíveis e os embrulhos flow wrap incorporam químicas à base de água e UV que agora igualam a resistência de selagem da rotogravura a solvente, impulsionando a substituição ao longo do período de previsão.

A impressão comercial, incluindo livros e catálogos, fica atrás no crescimento, mas bolsões de resiliência permanecem em títulos educacionais sob demanda. As etiquetas, um subconjunto de alta margem, transitam mais rapidamente para o digital à medida que a arte variável e os dados de conformidade regional proliferam. Os nichos de impressão têxtil e funcional contribuem com volume incremental por meio de jato de tinta de pigmento e circuitos condutores, vinculando os ganhos de participação do mercado de tintas de impressão dos Estados Unidos ao lançamento de eletrônicos vestíveis e embalagens inteligentes.

Análise Geográfica

O mercado de tintas de impressão dos Estados Unidos é de abrangência nacional, mas as dinâmicas regionais moldam os perfis de demanda. No primeiro grupo — Califórnia, Texas e Illinois —, grandes centros de distribuição e polos de bens de consumo impulsionam a tonelagem de embalagens de papelão ondulado, favorecendo a flexografia à base de água para secagem rápida em papelão reciclado. O Meio-Oeste e o Nordeste servem como núcleos de publicação acadêmica, e sua recuperação na impressão sob demanda impulsionou as vendas de jato de tinta aquoso para livros didáticos de curta tiragem e monografias acadêmicas. Os corredores químicos da Costa do Golfo, por sua vez, ancoram o fornecimento de matérias-primas para intermediários de resinas e pigmentos, dando aos fabricantes de tinta locais uma vantagem em prazos de entrega e conformidade com o Buy American.

Os estatutos de sustentabilidade da Costa Oeste adicionam complexidade. O Projeto de Lei 1053 do Senado da Califórnia e a Regra 1171 do Distrito de Gestão da Qualidade do Ar da Costa Sul impõem alguns dos limites mais rigorosos do país para microplásticos e COV, direcionando os conversores para formulações UV LED e de base biológica mais cedo do que em outras regiões. Oregon e Washington estão avaliando regras paralelas que poderiam estender o corredor regulatório para o norte. Em todo o Sudeste, os conversores de embalagens flexíveis aproveitam a proximidade com plantas de processamento de alimentos, estimulando testes de tinta de feixe de elétrons que resiste ao processo de esterilização por calor sem fotoiniciadores.

Por fim, os pontos de concentração de aquisições governamentais em Washington DC e Virgínia influenciam a adoção de conteúdo doméstico. As gráficas de contratos federais priorizam produtos do mercado de tintas de impressão dos Estados Unidos que atendam aos limites de valor local de 55%, cada vez mais especificados em licitações de programas de infraestrutura. À medida que os mínimos de conteúdo doméstico aumentam para 65% em 2029, os fornecedores com capacidade de pigmento e resina nos EUA devem capturar participação incremental, especialmente para documentos de segurança e manuais regulatórios.

Cenário Competitivo

O mercado de Tintas de Impressão dos Estados Unidos é moderadamente fragmentado. Os temas estratégicos convergem em sustentabilidade, segurança da cadeia de suprimentos e funcionalidade avançada. Os depósitos de patentes em sistemas UV sem fotoiniciadores e polímeros condutores estão aumentando, enquanto as joint ventures entre fabricantes de tinta e empresas de eletrônica impressa aceleram a comercialização de sensores em rolo a rolo. Com as pressões regulatórias e as transições tecnológicas ocorrendo simultaneamente, espera-se que a intensidade competitiva persista, recompensando os fornecedores que validam desempenho e conformidade em conjunto.

Líderes do Setor de Tintas de Impressão dos Estados Unidos

Flint Group

Siegwerk Druckfarben AG & Co. KGaA

DIC Corporation

hubergroup

INX International Ink Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A FUJIFILM Corporation colaborou com a ImpactWest para fortalecer sua presença nos Estados Unidos. A parceria trouxe a tecnologia de impressão de produção da Fujifilm para empresas da Costa Oeste, aproveitando as capacidades regionais de serviço e suporte da ImpactWest.

- Janeiro de 2026: A Canon U.S.A. apresentou as impressoras planas verdadeiras UV LED da Série Texas LT3. A Série Texas LT3, disponível nos modelos LT3/X2 e LT3/X3, apresentava velocidades de impressão de até 7.489 pés quadrados por hora, tecnologia avançada de cura por LED UV e opções de cores aprimoradas, incluindo laranja, cinza, branco e verniz.

Escopo do Relatório do Mercado de Tintas de Impressão dos Estados Unidos

As tintas de impressão consistem em pigmentos ou pigmentos da cor necessária misturados com óleo ou verniz, principalmente uma tinta preta feita de negros de carbono e óleo de linhaça espesso adicionado.

O mercado de tintas de impressão dos Estados Unidos é segmentado por tipo, processo de impressão e aplicação. Por tipo, o mercado é segmentado em base solvente, base água, base óleo, UV, UV LED e outros tipos (tintas de feixe de elétrons, tintas de serigrafia e tintas condutoras). Por processo de impressão, o mercado é segmentado em impressão litográfica em bobina, impressão litográfica em folhas, impressão flexográfica, impressão em rotogravura, impressão digital e outros processos. Por aplicação, o mercado é segmentado em embalagens, comercial e editorial, têxteis e outros. O relatório oferece tamanho de mercado e previsões para tintas de impressão nos Estados Unidos em valor (USD) para todos os segmentos acima.

| Base solvente |

| Base água |

| Base óleo |

| UV |

| UV LED |

| Outros Tipos (Tintas de Feixe de Elétrons, Tintas de Serigrafia e Tintas Condutoras) |

| Impressão Litográfica em Bobina |

| Impressão Litográfica em Folhas |

| Impressão Flexográfica |

| Impressão em Rotogravura |

| Impressão Digital |

| Outros Processos |

| Embalagens | Embalagens Rígidas | Embalagens de Cartão |

| Caixas de Papelão Ondulado | ||

| Embalagens Plásticas Rígidas | ||

| Latas de Metal | ||

| Outros | ||

| Embalagens Flexíveis | ||

| Etiquetas | ||

| Outras Embalagens | ||

| Comercial e Editorial | ||

| Têxteis | ||

| Outros |

| Por Tipo | Base solvente | ||

| Base água | |||

| Base óleo | |||

| UV | |||

| UV LED | |||

| Outros Tipos (Tintas de Feixe de Elétrons, Tintas de Serigrafia e Tintas Condutoras) | |||

| Por Processo de Impressão | Impressão Litográfica em Bobina | ||

| Impressão Litográfica em Folhas | |||

| Impressão Flexográfica | |||

| Impressão em Rotogravura | |||

| Impressão Digital | |||

| Outros Processos | |||

| Por Aplicação | Embalagens | Embalagens Rígidas | Embalagens de Cartão |

| Caixas de Papelão Ondulado | |||

| Embalagens Plásticas Rígidas | |||

| Latas de Metal | |||

| Outros | |||

| Embalagens Flexíveis | |||

| Etiquetas | |||

| Outras Embalagens | |||

| Comercial e Editorial | |||

| Têxteis | |||

| Outros | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tintas de impressão dos Estados Unidos em 2026?

Estima-se em USD 4,84 bilhões, avançando para USD 5,64 bilhões até 2031 a um CAGR de 3,11%.

Qual tipo de tinta detém a maior participação atualmente?

As tintas litográficas à base de óleo lideraram com 41,12% do volume de 2025 graças ao seu papel consolidado nas prensas de litografia offset em folhas.

Qual é a categoria de tinta de crescimento mais rápido?

O grupo Outros Tipos — formulações de feixe de elétrons, serigrafia e condutoras — está projetado para expandir a um CAGR de 5,11% até 2031.

Por que as tintas UV LED estão ganhando tração?

Elas curam em baixas temperaturas, eliminam a migração de fotoiniciadores, reduzem o consumo de energia em até 70% e cumprem as regras de contato com alimentos.

Como as regras do Buy American afetam o fornecimento de tintas?

Os limites federais que aumentam para 55% de conteúdo doméstico em 2026 e 75% até 2030 estão pressionando os formuladores a localizar as cadeias de suprimentos de pigmentos e resinas.

Página atualizada pela última vez em: