Tamanho e Participação do Mercado de Tintas Digitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas Digitais por Mordor Intelligence

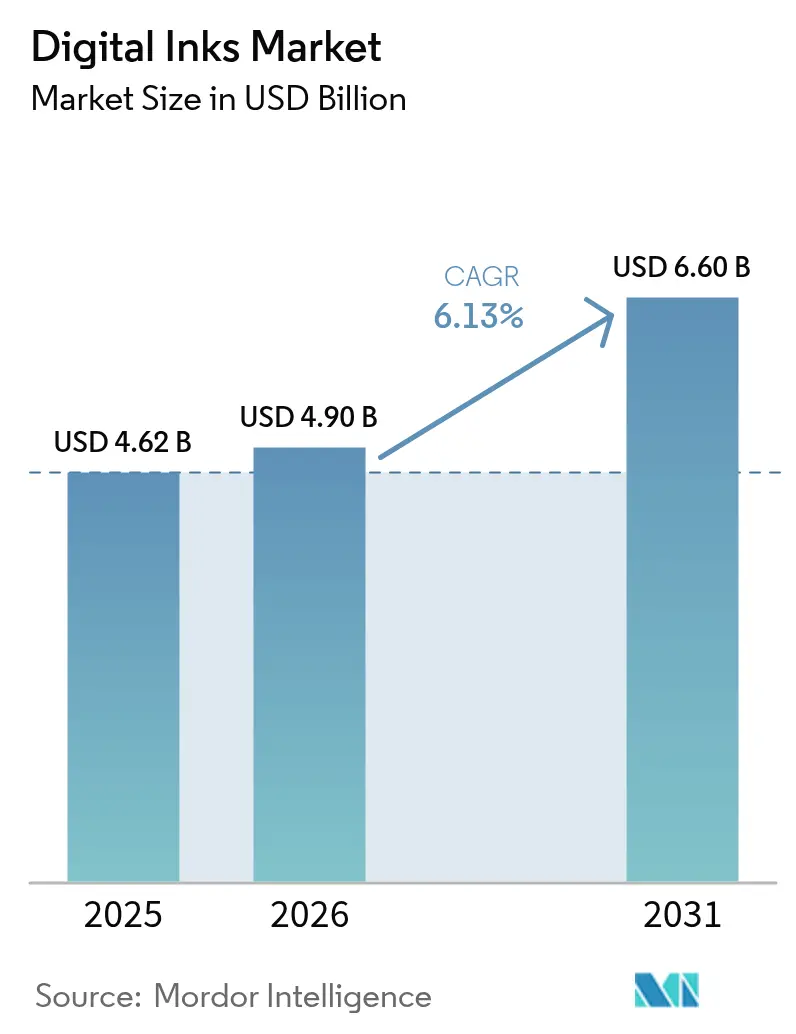

O tamanho do mercado de tintas digitais em 2026 é estimado em USD 4,9 bilhões, crescendo a partir do valor de 2025 de USD 4,62 bilhões com projeções para 2031 mostrando USD 6,6 bilhões, crescendo a um CAGR de 6,13% no período de 2026 a 2031. Esta expansão sustentada reflete a rápida transição de fluxos de trabalho de impressão analógica para digital, que favorecem a personalização sob demanda, a eficiência de recursos e a conformidade com regulamentações ambientais cada vez mais rigorosas. O crescimento da demanda ganha impulso em torno de formulações curáveis por UV que curam instantaneamente, materiais condutores em nanoescala que viabilizam a eletrônica impressa e químicas de adesão específicas para substratos que abrem novos casos de uso industrial. Os ganhos contínuos em precisão de cabeçotes de impressão, controle de viscosidade de fluidos e inspeção de qualidade em linha criam benefícios de produtividade que validam os investimentos de capital em prensas de próxima geração. Simultaneamente, padrões globais mais rígidos sobre emissões de compostos orgânicos voláteis (COV) aceleram a transição para químicas de tinta com baixo teor de solvente ou isentas de solvente, reforçando a diferenciação tecnológica entre os fornecedores. Aplicações como embalagens, têxteis e eletrônica flexível traduzem essas melhorias técnicas em tiragens de produção mais curtas, iteração rápida de design e estoques menores, fortalecendo a trajetória geral do mercado de tintas digitais.

Principais Conclusões do Relatório

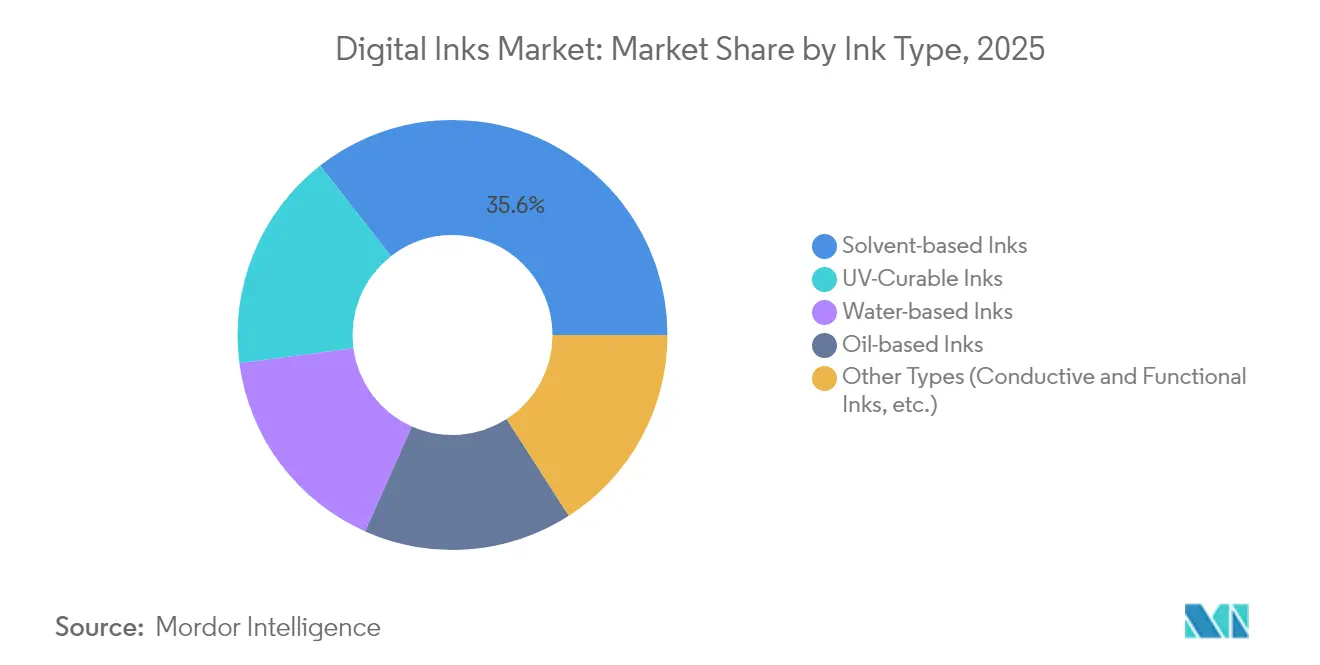

- Por tipo de tinta, os sistemas base solvente retiveram 35,55% da participação do mercado de tintas digitais em 2025, enquanto as tintas curáveis por UV têm previsão de expansão a um CAGR de 6,86% até 2031.

- Por tecnologia de impressão, o inkjet por demanda deteve 54,60% da participação do tamanho do mercado de tintas digitais em 2025, enquanto o inkjet contínuo tem projeção de registrar um CAGR de 7,18% entre 2026 e 2031.

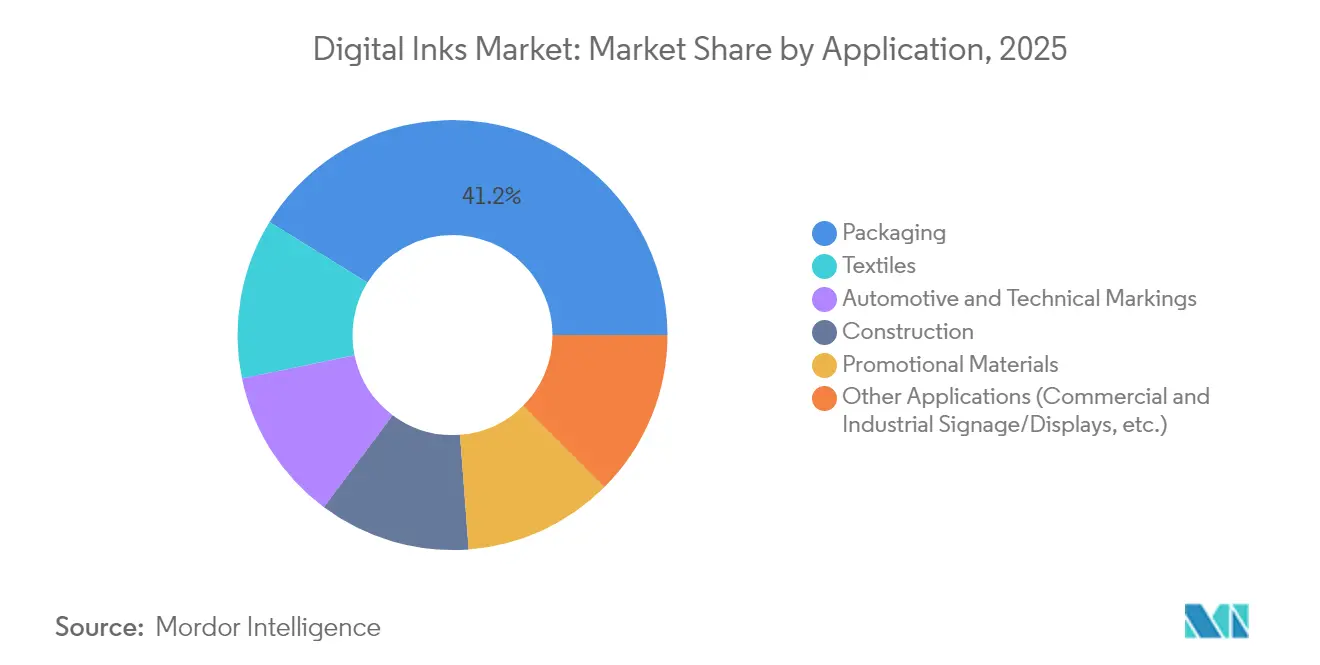

- Por aplicação, as embalagens capturaram 41,20% da participação de receita em 2025; enquanto outras aplicações representam o segmento de crescimento mais rápido com um CAGR de 7,22% até 2031.

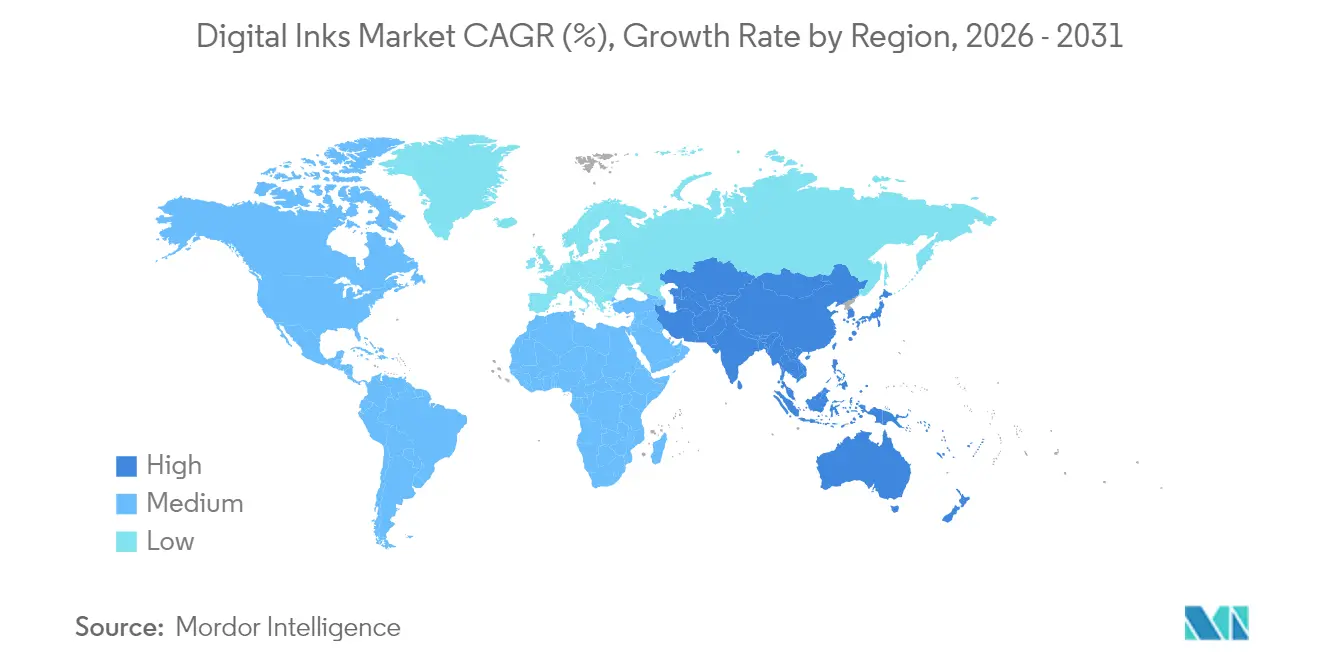

- Por geografia, a Ásia-Pacífico liderou com 48,10% da participação do mercado de tintas digitais em 2025 e está avançando a um CAGR de 6,95% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Tintas Digitais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Demanda por Tintas Curáveis por UV em Embalagens e Sinalização | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção Rápida de Impressão Inkjet para Digitalização Têxtil | +1.8% | Núcleo na APAC, expansão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Crescente Utilização de Tintas Eco-Solvente por Razões de Sustentabilidade | +0.9% | Europa liderando, seguida pela América do Norte | Curto prazo (≤ 2 anos) |

| Surgimento de Nano-Tintas Condutoras para Eletrônica Flexível | +0.7% | Polos de fabricação da APAC, P&D na América do Norte | Longo prazo (≥ 4 anos) |

| Expansão do Comércio Eletrônico e Embalagens sob Demanda | +1.1% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Tintas Curáveis por UV em Embalagens e Sinalização

A polimerização instantânea sob luz ultravioleta elimina os gargalos de secagem, permitindo maior produtividade e economia de energia em comparação com os sistemas à base de solvente. As emissões mínimas de COV tornam as tintas curáveis por UV uma via eficaz para a conformidade regulatória, e produtores como a DuPont comercializaram séries de pigmentos base água que atendem às normas de contato com alimentos sem sacrificar a densidade de cor[1]DuPont, "Artistri PN1000 Tintas Inkjet Base Água," dupont.com. Os conversores de embalagens valorizam a capacidade de decorar vidro, metal e filmes poliméricos multicamadas, mantendo a integridade de barreira, enquanto os instaladores de sinalização externa dependem da superior resistência às intempéries e da retenção de cor das tintas. A adoção acelerada é ainda suportada por custos de manutenção mais baixos e pela crescente disponibilidade de módulos de cura LED de radiância média que reduzem a carga térmica nas prensas. Esses benefícios combinados colocam os sistemas curáveis por UV em um caminho constante de adoção tanto em polos de impressão desenvolvidos quanto emergentes.

Adoção Rápida de Impressão Inkjet para Digitalização Têxtil

A tecnologia inkjet digital substitui as linhas de tingimento intensivas em água por deposição de precisão que reduz o consumo de água em até 95% em determinados substratos de algodão e poliéster. Fabricantes de equipamentos como a Kyocera e a Epson desenvolveram barras de impressão capazes de larguras de bobina de 2 m, permitindo a impressão rolo a rolo de tecidos em velocidades industriais. As expansões de capacidade, incluindo as novas instalações da Epson em Akita e Tohoku, sinalizam confiança na demanda de longo prazo ligada à personalização em massa na moda. A inteligência artificial incorporada no software RIP acelera a configuração do fluxo de trabalho e possibilita a geração algorítmica de padrões, reduzindo os ciclos de design até a amostra. Os compradores obtêm quantidades mínimas de pedido menores e identificação serializada de peças de vestuário, benefícios que reforçam as mudanças de fornecimento em direção a microfábricas locais ou próximas à costa.

Crescente Utilização de Tintas Eco-Solvente por Razões de Sustentabilidade

As revisões dos Padrões Nacionais de Emissão de Compostos Orgânicos Voláteis dos Estados Unidos, anunciadas em janeiro de 2025, impulsionam os conversores em direção a solventes de menor reatividade, enquanto o Pacto Ecológico da União Europeia acelera a eliminação progressiva de carreadores à base de mineral. A legislação alemã e francesa estabelece limites rigorosos de notificação que efetivamente forçam a substituição por alternativas de origem vegetal com tempo de secagem e resistência à abrasão comparáveis. Fornecedores como a INX International comercializam ativamente solventes de origem natural e conteúdo de material recuperado para capturar prêmios de conformidade antecipada. Os perfis olfativos melhorados e o desempenho de qualidade do ar interno ampliam o mercado endereçável para decoração de interiores e papel de parede, estendendo ainda mais a trajetória de crescimento do eco-solvente.

Surgimento de Nano-Tintas Condutoras para Eletrônica Flexível

As formulações de nanopartículas de prata, grafeno e nanotubos de carbono permitem trilhas impressas que mantêm a condutividade sob dobramento repetido, desbloqueando dispositivos vestíveis ricos em sensores e embalagens inteligentes. Avanços acadêmicos, como o processo de transferência a laser da Universidade Nacional de Seul que reduz os resíduos de carbono em 92,8%, diminuem as taxas de defeitos em circuitos ultrafinos. O submercado de sensores impressos é avaliado em USD 12,1 bilhões em 2025 e tem projeção de atingir USD 16,84 bilhões até 2030, proporcionando uma oportunidade considerável para os fabricantes de tinta que dominam a estabilidade de dispersão e a sinterização a baixa temperatura. Os OEMs de eletrônica de consumo especificam cada vez mais antenas à base de tinta e resistores de detecção de força, abrindo caminho para categorias especiais de alta margem dentro do amplo mercado de tintas digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Pigmentos e Matérias-Primas | -0.8% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Regulamentações Globais Rígidas de Emissão de COV sobre Tintas à Base de Solvente | -0.6% | Europa e América do Norte liderando, expansão global | Médio prazo (2 a 4 anos) |

| Problemas de Durabilidade em Substratos de Poliéster e Misturados | -0.4% | Regiões de fabricação têxtil da APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Pigmentos e Matérias-Primas

O dióxido de titânio e os pigmentos orgânicos especiais representam uma elevada proporção dos custos de fabricação de tintas, e as oscilações de preços impulsionadas por tarifas sobre importações da China e do México comprimem as margens de lucro em toda a cadeia de valor. Os fornecedores de produtos químicos especiais enfrentam perturbações geopolíticas que repercutem em prazos de entrega inconsistentes e dificuldades de cobertura, obrigando os formuladores de tinta a considerar fornecimento duplo e contratos indexados. Os provedores de serviços de impressão (PSPs) acrescentam sobretaxas de custo ou adotam designs de cobertura mais leve para proteger as margens, embora essas táticas enfrentem resistência nos segmentos de publicidade e têxteis sensíveis ao preço. A intensidade do capital de giro aumenta à medida que as empresas mantêm estoques de segurança para amortecer a incerteza, elevando as barreiras para novos participantes menores no mercado.

Regulamentações Globais Rígidas de Emissão de COV sobre Tintas à Base de Solvente

Estados norte-americanos como Washington estão propondo proibições definitivas de formulações específicas à base de solvente, enquanto a Europa avança com o Plano de Ação para a Economia Circular que eleva os limites de segurança do consumidor em relação a potenciais carcinogênios. Os registros de materiais ao abrigo da Lei de Controle de Substâncias Tóxicas introduzem papelada adicional e ciclos de pré-notificação que prolongam o tempo de chegada ao mercado. A proibição do tolueno na Índia para tintas de contato com alimentos e o quadro regulatório GB 4806.14-2023 da China ecoam restrições semelhantes na Ásia, sublinhando o escopo global da pressão de conformidade. Os investimentos em linhas piloto sem solvente e em laboratórios de validação analítica moderam a competitividade de empresas menores, reforçando as tendências de consolidação do mercado de tintas digitais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tinta: Sistemas à Base de Solvente Enfrentam Ventos Contrários Regulatórios

As tintas à base de solvente comandaram 35,55% da receita de 2025, mas o tamanho do mercado de tintas digitais associado às categorias curáveis por UV tem previsão de superar com um CAGR de 6,86% até 2031. As vantagens de desempenho incluem a cura na prensa em segundos e conteúdo insignificante de COV, o que se alinha com a busca dos conversores de embalagens por fluxos de trabalho mais enxutos e garantia de segurança alimentar. Os pigmentos à base de água aceleram nos formatos de rótulo e bolsa flexível, pois as características de baixo odor permitem que as prensas operem dentro de salas de produção populosas sem melhorias na extração. Os sistemas à base de óleo de nicho continuam relevantes para substratos termoplásticos que exigem temperaturas elevadas de formação de filme e funcionalidade lubrificante, embora as perspectivas de volume permaneçam limitadas.

Uma oportunidade separada se abre nas tintas condutoras e outras tintas funcionais, onde formulações ricas em grafeno atingem condutividades próximas a 7,3 × 10⁵ S/m, mantendo 800% de elasticidade, tornando-as atrativas para adesivos médicos e circuitos dobráveis. As diretivas europeias que eliminam progressivamente os óleos minerais ampliam a urgência estratégica por alternativas mais ecológicas, levando os fornecedores a testar diluentes de origem biológica que correspondam às velocidades de secagem e à vivacidade das cores. À medida que os prazos de conformidade se apertam, as linhas à base de solvente correm o risco de perder participação de mercado, enquanto as químicas curáveis por UV e à base de água avançam em direção ao status convencional dentro do mercado de tintas digitais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tecnologia de Impressão: Dominância do Inkjet por Demanda Enfrenta o Desafio do Inkjet Contínuo

A arquitetura de inkjet por demanda (DOD) deteve 54,60% da participação em 2025 e continua a definir o mercado de tintas digitais por meio do refinamento dos bicos que produz gotículas nativas de 2 picolitros e resoluções superiores a 1.200 dpi. As melhorias de confiabilidade, como os coletores de cabeçote com recirculação, reduzem o tempo de inatividade e suportam químicas aquosas de baixa viscosidade, ampliando os substratos endereçáveis de papel não revestido a plásticos rígidos. Os sistemas de inkjet contínuo (CIJ), historicamente enraizados em codificação e marcação, agora integram deflexão de frequência dupla para imprimir dados variáveis em velocidades de linha acima de 400 m/min, conferindo ao segmento um CAGR projetado de 7,18%. O inkjet UV cobre a impressão de fundo branco de alta opacidade em metais e vidro, avançando sobre a participação da serigrafia na decoração industrial.

Os investimentos recentes sublinham o ímpeto futuro. A instalação da Epson em Tohoku, de 5,1 bilhões de ienes, prevista para entrar em operação até setembro de 2025, quadruplicará a produção anual de cabeçotes de impressão PrecisionCore, garantindo fornecimento seguro para parcerias OEM em expansão. As plataformas híbridas que combinam estações de primagem flexográfica com módulos inkjet em linha atendem a conversores que equilibram a eficiência de custo por metro quadrado e a proliferação de SKUs. Coletivamente, essas dinâmicas garantem que a inovação em tecnologia de impressão continue sendo um fator decisivo na sustentação da expansão do mercado de tintas digitais.

Por Aplicação: Dominância das Embalagens em Meio à Aceleração Têxtil

As embalagens representaram 41,20% do consumo de 2025 graças aos modelos de atendimento de comércio eletrônico e aos mandatos das marcas para códigos serializados de anticópia. As capacidades de dados variáveis reduzem os custos de chapa, tornando o digital atrativo para tiragens abaixo de 10.000 metros lineares nos formatos de papelão ondulado e caixas dobráveis. Os mercados automotivo e aeroespacial especificam tintas resistentes a altas temperaturas para compartimentos de motor e acabamentos de cabine, mas permanecem em nicho por volume. A identificação de materiais de construção exige pigmentos estáveis a UV para revestimentos externos e revestimentos de vinil.

O segmento de outras aplicações — que abrange sinalização comercial, displays industriais, painéis de decoração e superfícies interativas emergentes — expandiu a um CAGR de 7,22% a partir de 2025 e tem projeção de manter a trajetória mais rápida entre todos os setores verticais até 2031, elevando sua fatia do tamanho do mercado de tintas digitais à medida que os conversores migram os gráficos de tiragens curtas das prensas de serigrafia à base de solvente para sistemas inkjet UV de alta velocidade. Os ganhos de desempenho derivam de formulações ultraadesivas que se ligam ao vidro, metal e policarbonato sem primers, possibilitando gráficos duráveis para fachadas de lojas, envelopamentos de veículos de transporte e placas de segurança de fábricas que resistem à exposição UV e a lavagens químicas. As capacidades de dados variáveis também permitem revisões rápidas para promoções sazonais e sinalização regulatória, reduzindo desperdícios e estoques.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico controlou 48,10% do mercado de tintas digitais em 2025 e tem projeção de avançar a um CAGR de 6,95% até 2031. A China ancora o ímpeto regional com a expressiva produção de papelão ondulado e eletrônica, enquanto o Japão fornece componentes de alta precisão e bases de instalação crescentes para impressoras têxteis e industriais. A Índia acelera os investimentos em capacidade, ilustrados pela instalação de INR 1,1 bilhão da DIC India em Gujarat, produzindo tintas líquidas isentas de tolueno. A Coreia do Sul e Taiwan aproveitam o conhecimento em fabricação de eletrônicos para expandir a adoção de tintas condutoras em aplicações de display e sensores. As economias da ASEAN, como o Vietnã, beneficiam-se dos booms de exportação de vestuário que geram demanda por impressão têxtil de baixo consumo de água.

A América do Norte permanece um polo de inovação onde a liderança regulatória impulsiona a rápida adoção de químicas curáveis por UV e eco-solvente. O vibrante setor de comércio eletrônico dos Estados Unidos estimula o crescimento das embalagens sob demanda, fomentando instalações de prensas em torno de centros de atendimento omnicanal. O Canadá e o México fornecem resinas e pigmentos, mas enfrentam variabilidade de custos impulsionada por tarifas, levando a estratégias de fornecimento de contingência e blending localizado. As vendas anuais de USD 1,6 bilhão da INX International sublinham a profundidade industrial e o compromisso com P&D na região no mercado de tintas digitais.

A Europa molda os padrões globais por meio da adoção antecipada de políticas de economia circular que exigem materiais recicláveis e fórmulas de baixa toxicidade. O legado de engenharia da Alemanha sustenta os avanços em equipamentos, enquanto a França canaliza instrumentos de política para eliminar tintas à base de óleo mineral nas embalagens de alimentos. A inovação nórdica concentra-se em aglutinantes biodegradáveis derivados de lignina e tall oil, alinhando-se com economias ricas em silvicultura. A Itália reforça a liderança nas aplicações de impressão de moda, e o Reino Unido mantém força em rótulos e gráficos especiais. Embora a Rússia enfrente restrições comerciais, a demanda doméstica persiste por tintas de marcação industrial, enquanto a Europa Oriental cresce como base de produção próxima à costa. A América do Sul e o Oriente Médio e África, embora menores em valor, revelam crescimento local de dois dígitos onde a infraestrutura se moderniza e o investimento direto estrangeiro financia agrupamentos de impressão de embalagens flexíveis e têxteis.

Cenário Competitivo

A fabricação de tintas digitais exibe concentração moderada, com os principais players buscando integração vertical para garantir o fornecimento de pigmentos, formular químicas personalizadas e incorporar análises em toda a linha de produção. A INX International exemplifica essa estratégia, canalizando USD 68,5 milhões durante 2024-2025 para a empresa de análises de IA Oden Technologies e para a especialista em manutenção preditiva AssetWatch, a fim de aumentar a disponibilidade das plantas e reduzir os tempos de troca em 71%[2]INX International, "Destaques de Investimento Corporativo 2024-2025," inxinternational.com . Os entrantes orientados à tecnologia exploram espaços em branco nas nano-tintas condutoras, com a E Ink apresentando módulos eletroforéticos de baixo consumo de energia que funcionam de –20 °C a 65 °C e têm como alvo a sinalização digital externa.

As fusões e aquisições continuam sendo uma alavanca para escala e amplitude de portfólio: a aquisição de USD 1,5 bilhão da Lexmark pela Xerox reposiciona a entidade combinada entre os cinco principais provedores de soluções de impressão, ao mesmo tempo que aumenta a exposição à região Ásia-Pacífico. A profundidade de patentes cresce em importância à medida que as empresas licenciam arquiteturas de cabeçotes de impressão e modificadores de reologia; a biblioteca de mais de 3.000 registros da Wacom oferece vinculação defensável entre ecossistemas de caneta digital e renderização de tinta. Os entrantes orientados à tecnologia exploram espaços em branco nas nano-tintas condutoras, com a E Ink apresentando módulos eletroforéticos de baixo consumo de energia que funcionam de –20 °C a 65 °C e têm como alvo a sinalização digital externa.

A disciplina de preços se aperta sob a inflação de matérias-primas, levando os principais fornecedores a negociar descontos baseados em volume com os fabricantes de pigmentos e a racionalizar os SKUs em direção a linhas especiais de alta margem. Os modelos de serviço evoluem para entrega de tinta por assinatura, diagnóstico remoto e expertise em gestão de cores, criando receitas recorrentes além da venda inicial da prensa. Coletivamente, essas manobras sustentam uma rivalidade moderada enquanto geram consolidação incremental dentro do mercado de tintas digitais.

Líderes do Setor de Tintas Digitais

Sun Chemical (DIC Corporation)

FUJIFILM Speciality Ink Systems Limited

Siegwerk Druckfarben AG & Co. KGaA

Flint Group

INX International Ink Co

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: a INX lançou a tinta digital inkjet curável por UV INXJet MDLM na Cannex Fillex para impressão em latas de metal. A tinta é projetada para aplicações de decoração de metal e funciona com múltiplas tecnologias de cabeçote de impressão.

- Setembro de 2024: a DuPont apresentou a série de tintas digitais Artistri PN1000 na PRINTING United Expo 2024. A tinta inkjet de pigmento à base de água possui baixa viscosidade para aplicações de impressão comercial. A série de tintas incorpora a tecnologia proprietária da DuPont e é compatível com os sistemas de secagem padrão do setor.

Escopo do Relatório Global do Mercado de Tintas Digitais

O mercado de tintas digitais é segmentado por tipo em tintas à base de água, tintas à base de óleo, tintas à base de solvente, tintas de cura UV e outros tipos. O mercado é segmentado por aplicação em marcações automotivas e técnicas, construção, embalagens, materiais promocionais, têxteis e outras aplicações. O relatório também cobre o tamanho do mercado e as previsões para o mercado de tintas digitais em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD milhões).

| Tintas à Base de Solvente |

| Tintas à Base de Água |

| Tintas Curáveis por UV |

| Tintas à Base de Óleo |

| Outros Tipos (Tintas Condutoras e Funcionais, etc.) |

| Inkjet por Demanda |

| Inkjet Contínuo (CIJ) |

| Inkjet UV |

| Serigrafia Digital |

| Outras Tecnologias (Inkjets Híbridos, etc.) |

| Embalagens |

| Marcações Automotivas e Técnicas |

| Construção |

| Materiais Promocionais |

| Têxteis |

| Outras Aplicações (Sinalização/Displays Comerciais e Industriais, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Tinta | Tintas à Base de Solvente | |

| Tintas à Base de Água | ||

| Tintas Curáveis por UV | ||

| Tintas à Base de Óleo | ||

| Outros Tipos (Tintas Condutoras e Funcionais, etc.) | ||

| Por Tecnologia de Impressão | Inkjet por Demanda | |

| Inkjet Contínuo (CIJ) | ||

| Inkjet UV | ||

| Serigrafia Digital | ||

| Outras Tecnologias (Inkjets Híbridos, etc.) | ||

| Por Aplicação | Embalagens | |

| Marcações Automotivas e Técnicas | ||

| Construção | ||

| Materiais Promocionais | ||

| Têxteis | ||

| Outras Aplicações (Sinalização/Displays Comerciais e Industriais, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de tintas digitais?

O tamanho do mercado de tintas digitais é avaliado em USD 4,9 bilhões em 2026, refletindo a adoção constante em embalagens, têxteis e impressão industrial.

Qual segmento está crescendo mais rapidamente no mercado de tintas digitais?

As tintas curáveis por UV registram o maior crescimento previsto, a um CAGR de 6,86% até 2031, impulsionadas pelos benefícios de cura instantânea e baixo teor de COV.

Por que as nano-tintas condutoras são importantes?

As nano-tintas condutoras viabilizam a eletrônica impressa, como sensores vestíveis e embalagens inteligentes, criando uma oportunidade de submercado de USD 2,31 bilhões até 2031.

Como a regulamentação afeta as tintas à base de solvente?

Padrões mais rígidos de emissão de COV na América do Norte e na Europa forçam os fornecedores a reformular ou migrar para sistemas eco-solvente e à base de água, reduzindo a participação das tintas à base de solvente.

Qual região lidera o mercado de tintas digitais?

A Ásia-Pacífico detém 48,10% da receita do mercado graças à escala de fabricação da China, à engenharia de precisão do Japão e à digitalização têxtil da Índia.

Página atualizada pela última vez em: