Tamanho e Participação do Mercado de Óleo de Palma

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 74.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

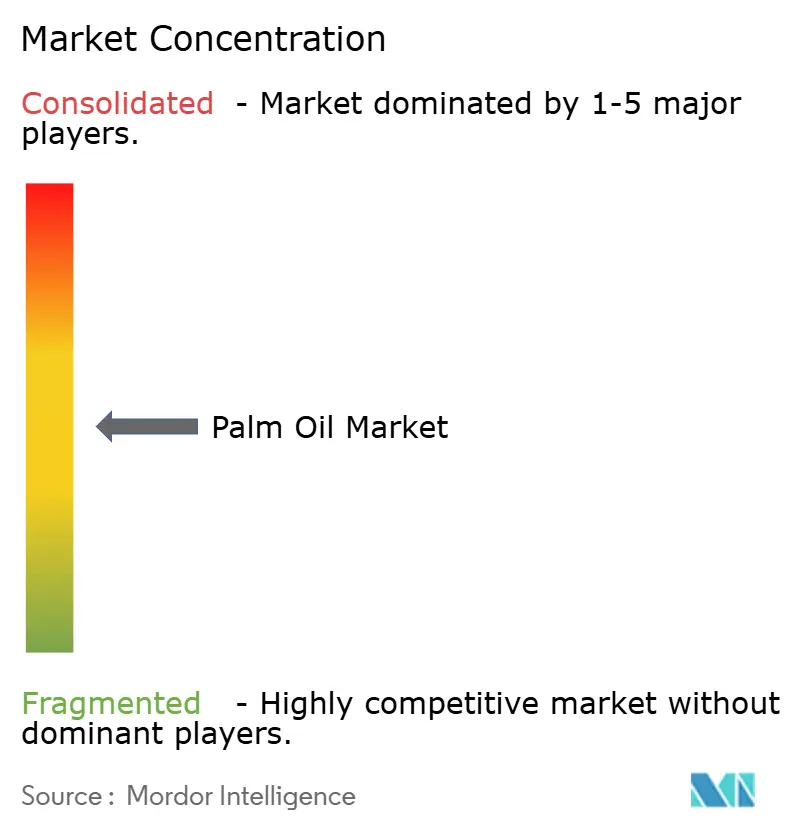

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo de Palma por Mordor Intelligence

O tamanho do mercado de óleo de palma deve aumentar de USD 71,43 bilhões em 2025 para USD 74,51 bilhões em 2026 e atingir USD 92,01 bilhões até 2031, crescendo a uma CAGR de 4,31% no período de 2026 a 2031. Esse crescimento é impulsionado principalmente pela forte demanda de setores como processamento de alimentos, cuidados pessoais e oleoquímicos. Esses setores dependem fortemente do óleo de palma para diversas aplicações, incluindo culinária, produtos para a pele e usos industriais. A inovação em produtos de óleo de palma está desempenhando um papel significativo na formação do mercado. O óleo de palma refinado, branqueado e desodorizado (RBD) continua a dominar nas aplicações de fritura e panificação, enquanto o óleo de palmiste é cada vez mais utilizado em cosméticos devido às suas propriedades benéficas. Os derivados de óleo de palma fracionado estão ganhando popularidade em gorduras especiais utilizadas na produção de chocolate e alternativas a laticínios. No geral, o mercado permanece moderadamente consolidado, com uma combinação de players estabelecidos e concorrentes emergentes.

Principais Conclusões do Relatório

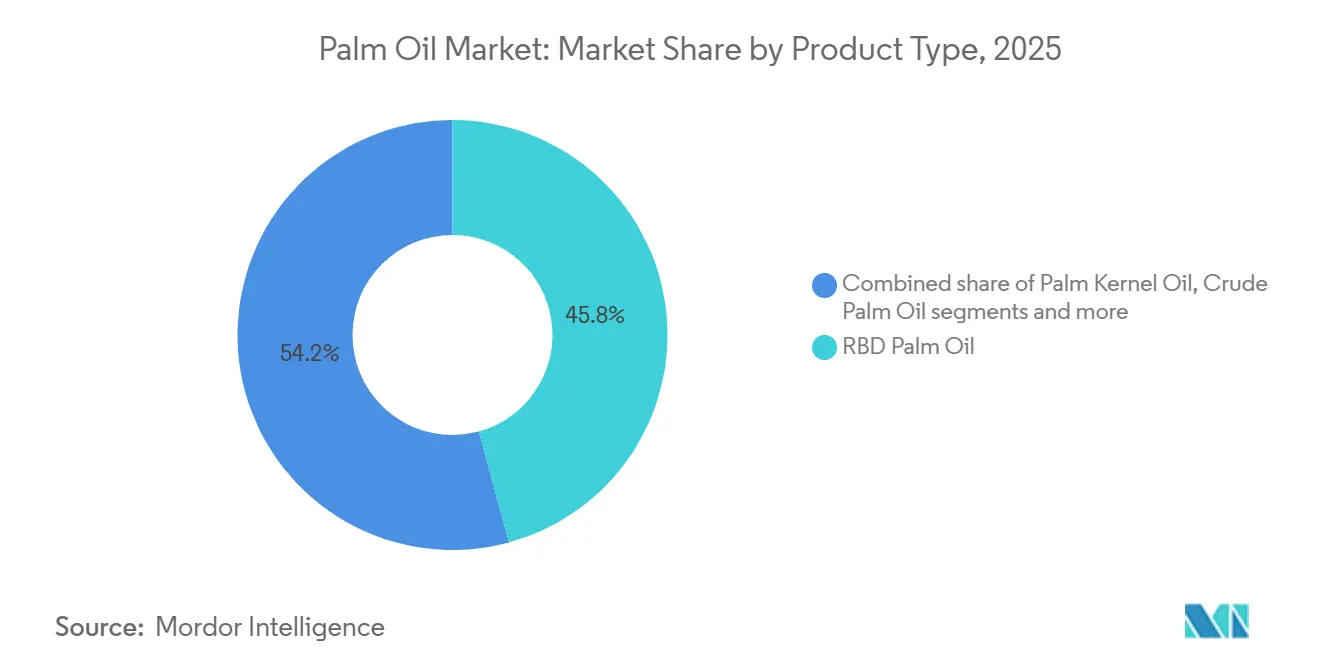

- Por tipo de produto, o óleo de palma RBD liderou com 45,76% de participação na receita em 2025; enquanto isso, o óleo de palmiste tem previsão de registrar uma CAGR de 5,45% até 2031.

- Por natureza, os graus convencionais detinham 91,22% da participação do mercado de óleo de palma em 2025, enquanto a produção com certificação orgânica tem projeção de registrar uma CAGR de 5,84% até 2031.

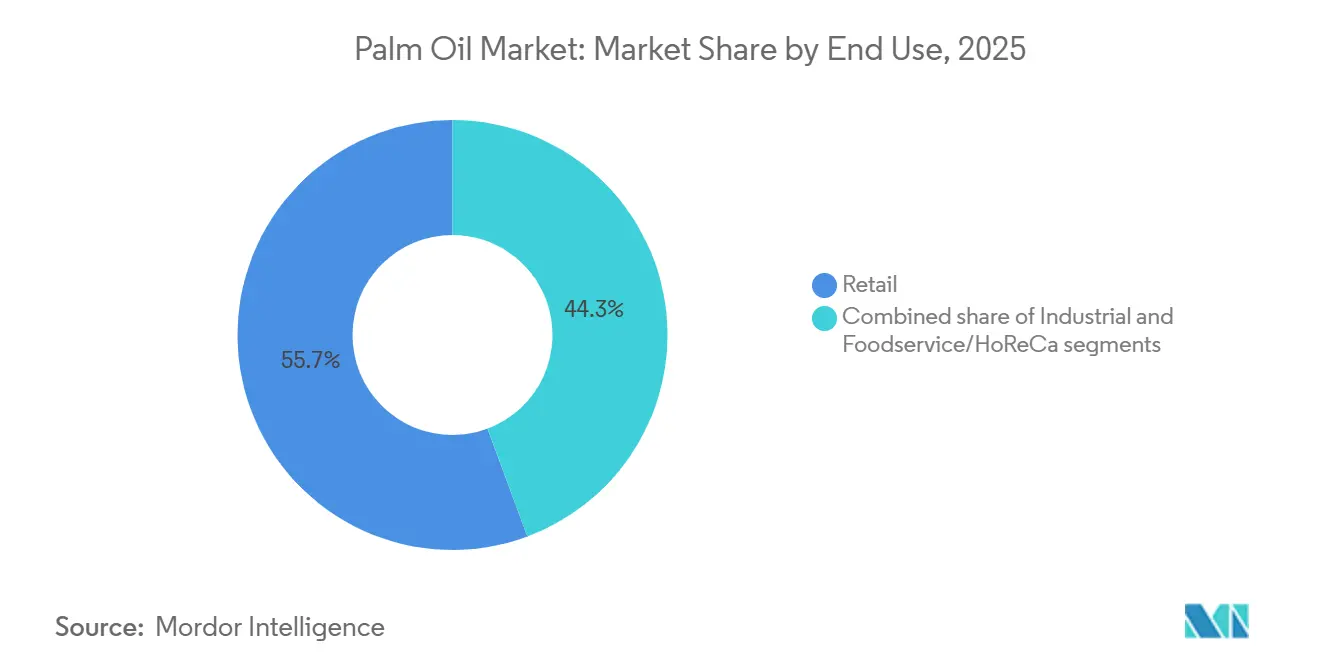

- Por uso final, o varejo respondeu por 55,67% da demanda em 2025, e o segmento industrial avança a uma CAGR de 6,51% até 2031.

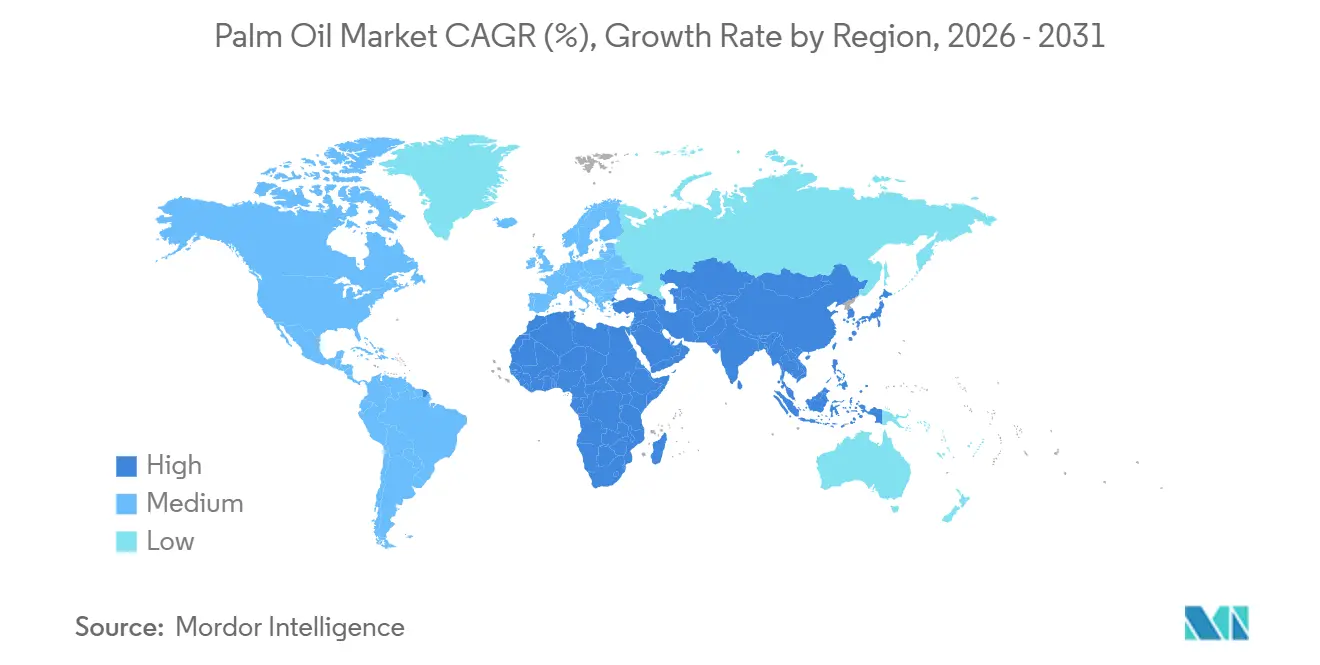

- Por geografia, a Ásia-Pacífico dominou com uma participação de 74,31% em 2025, enquanto o Oriente Médio e a África se expandirão a uma CAGR de 5,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óleo de Palma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por óleos comestíveis acessíveis em economias emergentes (Índia, China, países africanos) | +0.8% | Núcleo da Ásia-Pacífico, com repercussão na África Subsaariana e no Oriente Médio | Médio prazo (2-4 anos) |

| Vantagens funcionais, incluindo estabilidade oxidativa, vida útil e adequação para cozimento em altas temperaturas | +0.5% | Global, com concentração nos setores de serviços de alimentação e restaurantes de serviço rápido em todas as regiões | Longo prazo (≥ 4 anos) |

| Forte demanda da indústria global de processamento de alimentos | +0.9% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda crescente da indústria de cuidados pessoais e cosméticos | +0.4% | América do Norte, Europa e segmentos premium na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção crescente na produção oleoquímica | +0.3% | Polos de manufatura da Ásia-Pacífico, com repercussão no Oriente Médio | Longo prazo (≥ 4 anos) |

| Expansão do setor de serviços de alimentação e restaurantes de serviço rápido para fritura comercial | +0.6% | Global, com crescimento acelerado na Ásia-Pacífico, Oriente Médio e América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por óleos comestíveis acessíveis, particularmente em economias emergentes como Índia, China e países africanos

O óleo de palma continua em alta demanda nas economias emergentes devido à sua acessibilidade e dependência de importações, especialmente para usos relacionados a alimentos. Em 2024, a Índia importou USD 8,27 bilhões em óleo de palma, tornando-se a maior importadora global entre 210 países, conforme relatado pelo Observatório de Complexidade Econômica (OEC)[1]Fonte: Observatório de Complexidade Econômica, "Óleo de Palma na Índia", oec.world. Isso destaca sua importância no atendimento às necessidades de óleo comestível da Índia. O óleo de palma é mais barato do que alternativas como óleo de soja e óleo de girassol, sendo amplamente utilizado em produtos como macarrão instantâneo, itens de panificação e vanaspati. Da mesma forma, a China é uma grande importadora, impulsionada pelo crescente consumo de alimentos processados e pela recuperação do setor de serviços de alimentação. Na África Subsaariana, países como Nigéria e Quênia dependem fortemente do óleo de palma por ser acessível, ter longa vida útil e ter bom desempenho em climas quentes.

Vantagens funcionais crescentes do óleo de palma, incluindo estabilidade oxidativa, maior vida útil e adequação para cozimento em altas temperaturas

O aumento das temperaturas globais e a exposição prolongada ao calor estão reforçando a demanda por óleo de palma devido à sua superior estabilidade oxidativa e resistência à deterioração em condições de armazenamento ambiente. Por exemplo, a Austrália registrou seu período mais quente de 12 meses entre abril de 2024 e março de 2025, com temperaturas médias atingindo 1,61°C acima da média de longo prazo (34,9°F), refletindo condições persistentes de onda de calor em todo o país e intervalos de resfriamento reduzidos, conforme relatado pelo Phys.org[2]Fonte: Phys Org, "Austrália Enfrenta os 12 Meses Mais Quentes Já Registrados: Dados Oficiais", phys.org. Em ambientes de alta temperatura, a composição naturalmente estável de ácidos graxos do óleo de palma permite maior vida útil sem refrigeração ou hidrogenação, tornando-o particularmente adequado para alimentos embalados, produtos de panificação e aplicações de fritura.

A forte demanda da indústria global de processamento de alimentos está impulsionando o crescimento do mercado

Contratos de fornecimento de longo prazo e a crescente dependência da indústria de processamento de alimentos em relação ao óleo de palma continuam a impulsionar a demanda global constante. Na Índia, o mercado de processamento de alimentos foi avaliado em INR 30.49.800 crore (USD 354,5 bilhões) em 2024 e deve crescer significativamente, atingindo INR 45.84.415 crore (USD 535 bilhões) até o exercício fiscal de 2026, conforme relatado pela Fundação de Equidade de Marca da Índia (IBEF)[3]Fonte: Fundação de Equidade de Marca da Índia, "Processamento de Alimentos", ibef.org. Esse crescimento é impulsionado pela crescente popularidade de alimentos embalados, itens de panificação e produtos prontos para consumo, que dependem fortemente do óleo de palma. O óleo de palma é amplamente utilizado nesses produtos porque é econômico, proporciona estabilidade durante o cozimento e ajuda a prolongar a vida útil. O óleo de palma e seus derivados são ingredientes essenciais em alimentos processados como salgadinhos, confeitaria e alternativas a laticínios. Esses ingredientes são valorizados por sua capacidade de melhorar a textura, resistir ao calor e garantir qualidade consistente do produto, tornando-os indispensáveis na indústria de processamento de alimentos.

Adoção crescente do óleo de palma na produção oleoquímica

A crescente demanda por matérias-primas ambientalmente amigáveis e sustentáveis está impulsionando o uso do óleo de palma na indústria oleoquímica global. Produtos derivados do óleo de palma, como ácidos graxos, glicerina e álcoois graxos, são amplamente utilizados na fabricação de itens do cotidiano, como sabões, detergentes, cosméticos, produtos farmacêuticos, lubrificantes e diversos produtos químicos industriais. Esses ingredientes à base de palma são preferidos por serem renováveis, biodegradáveis e altamente eficazes em suas aplicações. Com regulamentações ambientais mais rígidas e crescentes compromissos corporativos com a sustentabilidade, as empresas estão se afastando de insumos à base de petróleo e adotando oleoquímicos à base de palma para atender a padrões ecológicos e requisitos de conteúdo renovável. Além disso, os derivados do óleo de palma desempenham um papel crucial na criação de surfactantes, emulsificantes e polióis, que são componentes essenciais em produtos de cuidados pessoais e espumas flexíveis, ampliando ainda mais sua importância em diversos setores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações ambientais relacionadas ao desmatamento, perda de biodiversidade e emissões de gases de efeito estufa | -0.7% | Global, com foco agudo na Indonésia, Malásia e mercados de importação europeus | Longo prazo (≥ 4 anos) |

| Restrições regulatórias crescentes e requisitos de sustentabilidade | -0.5% | Europa, América do Norte, com repercussão nos exportadores da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente conscientização dos consumidores sobre abastecimento ambiental e ético | -0.3% | América do Norte, Europa e centros urbanos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Disponibilidade e produção crescente de óleos vegetais alternativos (soja, girassol, canola) | -0.4% | Global, com pressão de substituição na América do Norte, Europa e China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações ambientais relacionadas ao desmatamento, perda de biodiversidade e emissões de gases de efeito estufa associadas ao cultivo de óleo de palma

As preocupações com o desmatamento e a perda de biodiversidade estão desacelerando o crescimento do mercado de óleo de palma, pois levam a regulamentações mais rígidas e maiores exigências de conformidade na cadeia de suprimentos. A expansão das plantações de óleo de palma, especialmente no Sudeste Asiático, tem sido associada a problemas ambientais significativos, como destruição de florestas, danos a turfeiras e aumento das emissões de carbono. Esses impactos têm atraído críticas de governos, grupos ambientais e partes interessadas globais. Em resposta, muitos grandes fabricantes de alimentos e empresas de bens de consumo estão adotando políticas de abastecimento mais rígidas. Essas políticas frequentemente exigem certificações que comprovem que o óleo de palma é livre de desmatamento e que toda a cadeia de suprimentos é rastreável. No entanto, o cumprimento desses requisitos representa desafios, particularmente para pequenos agricultores que podem não ter os recursos financeiros e técnicos necessários para cumprir esses padrões de sustentabilidade em evolução.

Restrições regulatórias crescentes e requisitos de sustentabilidade

Regras ambientais rígidas e requisitos de rastreabilidade estão tornando mais caro e desafiador para os exportadores de óleo de palma operar, especialmente em grandes regiões importadoras como Europa e América do Norte. Por exemplo, o Regulamento de Desmatamento da União Europeia, que entrará em vigor em dezembro de 2024, exige que os importadores forneçam dados detalhados de geolocalização e evidências verificadas comprovando que o óleo de palma que adquirem não provém de áreas desmatadas. Isso aumenta significativamente a necessidade de documentação extensa, monitoramento e certificação em toda a cadeia de suprimentos. Essas regulamentações são particularmente rigorosas para pequenos produtores, pois frequentemente carecem de acesso a ferramentas avançadas como sistemas de mapeamento digital e tecnologias de rastreabilidade. Para cumprir essas regras e manter o acesso aos mercados internacionais, os exportadores estão sendo obrigados a investir pesadamente em sistemas de monitoramento por satélite, programas de certificação e medidas para melhorar a transparência da cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Complexidade do Refino Molda a Estrutura de Margens

O óleo de palma RBD deteve a maior participação do mercado de óleo de palma em 2025, respondendo por 45,76%. Esse segmento de produto é amplamente utilizado nas indústrias de processamento de alimentos devido ao seu sabor neutro, longa vida útil e acessibilidade. É comumente encontrado em óleos de cozinha, itens de panificação, confeitaria e alimentos embalados. O óleo de palma RBD também é altamente versátil e estável, tornando-o adequado tanto para uso doméstico quanto para fabricação de alimentos em larga escala. Sua forte demanda em mercados emergentes, particularmente na Ásia e na África, consolidou ainda mais sua posição como o principal segmento de produto.

O óleo de palmiste deve crescer a uma taxa de crescimento anual composta (CAGR) de 5,45% até 2031, impulsionado pelo seu uso crescente em cuidados pessoais, cosméticos e produtos alimentares especiais. Esse óleo é rico em ácido láurico, o que o torna ideal para a produção de sabões, detergentes, surfactantes e oleoquímicos. A crescente preferência por ingredientes naturais e de origem vegetal em produtos de cuidados pessoais, juntamente com a expansão da indústria global de cosméticos, está impulsionando sua demanda. Suas propriedades funcionais e aplicações tanto em indústrias alimentares quanto não alimentares devem sustentar seu crescimento constante durante o período de previsão.

Por Natureza: A Certificação Orgânica Gera Prêmios, mas Carece de Escala

Os graus convencionais de óleo de palma lideraram o mercado em 2025, contribuindo com 91,22% da receita total. Essa dominância se deve à sua acessibilidade, fácil disponibilidade e uso generalizado em aplicações alimentares, industriais e de biocombustíveis. Fabricantes de alimentos e usuários industriais preferem o óleo de palma convencional porque está consistentemente disponível, tem desempenho estável e é mais econômico em comparação com outros óleos vegetais. Países como Indonésia e Malásia desempenham um papel fundamental em sua produção em larga escala, garantindo um fornecimento constante em todo o mundo. Seu uso extensivo em alimentos embalados, óleos de cozinha e produtos processados continua a impulsionar sua demanda no mercado.

O óleo de palma orgânico deve crescer a uma CAGR de 5,84% até 2031, à medida que os consumidores preferem cada vez mais produtos de origem sustentável e ambientalmente amigáveis. A conscientização sobre os impactos negativos do desmatamento e a importância do abastecimento ético está levando os fabricantes a adotar óleo de palma orgânico certificado. Essa tendência é ainda mais apoiada pela crescente demanda por produtos orgânicos e com rótulo limpo em setores como alimentos, cosméticos e cuidados pessoais. Além disso, marcas globais estão assumindo compromissos de sustentabilidade, e o apoio regulatório está incentivando a adoção do óleo de palma orgânico, o que provavelmente impulsionará seu crescimento de mercado durante o período de previsão.

Por Uso Final: O Processamento de Alimentos Ancora o Volume, os Cuidados Pessoais Elevam o Valor

O segmento de varejo respondeu por 55,67% da demanda de óleo de palma em 2025, principalmente devido ao seu uso generalizado em culinária doméstica e preparo de alimentos. Essa demanda é particularmente forte em regiões em desenvolvimento como Ásia, África e América Latina, onde o óleo de palma é valorizado por sua acessibilidade e longa vida útil. Sua versatilidade na culinária e fácil disponibilidade em formas embaladas por meio de supermercados, hipermercados e lojas locais o tornaram uma escolha popular entre os consumidores. Fatores como crescimento populacional, urbanização e aumento do consumo de óleos comestíveis estão impulsionando a dominância do segmento de varejo no mercado.

O segmento industrial deve crescer a uma CAGR de 6,51% até 2031, impulsionado pelo seu uso extensivo em processamento de alimentos, cosméticos, cuidados pessoais, oleoquímicos e biocombustíveis. O óleo de palma é um ingrediente essencial na produção de alimentos processados, sabões, detergentes e lubrificantes industriais devido à sua relação custo-benefício e propriedades funcionais. A crescente demanda por alimentos processados e produtos à base de palma em aplicações não alimentares está impulsionando ainda mais o uso industrial. Além disso, a crescente produção de biocombustíveis e o aumento das atividades industriais em países em desenvolvimento devem sustentar o forte crescimento desse segmento durante o período de previsão.

Análise Geográfica

Em 2025, a região Ásia-Pacífico liderou o mercado de óleo de palma, contribuindo com 74,31% da receita total. Essa dominância foi impulsionada pelos altos níveis de produção e consumo na Indonésia e na Malásia. A demanda doméstica da Indonésia cresceu significativamente devido ao seu uso em processamento de alimentos e programas de mistura de biodiesel, garantindo um equilíbrio estável entre oferta e demanda. A Malásia, por outro lado, permaneceu como um grande exportador, atendendo a grandes mercados dependentes de importações como Índia e China, que dependem do óleo de palma para fabricação de alimentos e necessidades de óleo comestível. Países como Tailândia e Filipinas expandiram suas capacidades de refino, agregando mais valor à cadeia de suprimentos regional e solidificando a posição da Ásia-Pacífico como líder de mercado.

O Oriente Médio e a África devem crescer a uma CAGR de 5,18% de 2026 a 2031, impulsionados pelo aumento das importações para atender à crescente demanda por óleo comestível. Países como Nigéria e Egito estão importando mais óleo de palma devido à limitada produção local de oleaginosas e às crescentes necessidades populacionais. As nações do Conselho de Cooperação do Golfo (CCG), incluindo os Emirados Árabes Unidos e a Arábia Saudita, tornaram-se players importantes ao atuar como polos de refino e reexportação, apoiados por infraestrutura avançada e fortes redes comerciais. A mudança da região em direção ao óleo de palma como uma alternativa econômica a outros óleos vegetais deve impulsionar ainda mais o crescimento do mercado durante o período de previsão.

Europa e América do Norte são mercados relativamente maduros, com consumo de óleo de palma estável ou ligeiramente em declínio. Essa tendência é influenciada por regulamentações mais rígidas sobre sustentabilidade e desmatamento, bem como pela mudança nas preferências dos consumidores por óleos vegetais alternativos. Os fabricantes nessas regiões estão reformulando produtos e diversificando fontes de óleo para atender a essas demandas em evolução. Enquanto isso, a América Latina continua a mostrar demanda constante, apoiada por programas de biodiesel e aplicações industriais de derivados de óleo de palma. Embora o crescimento nas regiões desenvolvidas permaneça lento, os mercados emergentes na Ásia-Pacífico e no Oriente Médio e África estão impulsionando a demanda global, moldando a trajetória futura do mercado de óleo de palma.

Cenário Competitivo

O mercado de óleo de palma é moderadamente consolidado, com grandes empresas como Wilmar International, Bunge Limited, Cargill Incorporated, FGV Holdings Berhad e Olam Group desempenhando um papel dominante. Essas empresas têm controle significativo sobre a cadeia de valor por meio da propriedade de grandes plantações, instalações de refino e redes de distribuição global bem estabelecidas. Sua capacidade de gerenciar operações upstream e downstream de forma eficiente lhes confere uma vantagem competitiva. A integração vertical ajuda esses players a reduzir custos, minimizar riscos na cadeia de suprimentos e garantir acesso consistente ao mercado, tornando-os líderes-chave no setor.

Sustentabilidade, rastreabilidade e transparência na cadeia de suprimentos tornaram-se essenciais para competir no mercado de óleo de palma. As empresas líderes estão adotando ferramentas digitais, programas de certificação e práticas de abastecimento sustentável para cumprir regulamentações mais rígidas e atender às demandas dos clientes. A produção de óleo de palma certificado e rastreável é agora fundamental para acessar os principais mercados internacionais. As empresas estão focadas no desenvolvimento de derivados de óleo de palma com valor agregado para uso em processamento de alimentos, cuidados pessoais e aplicações industriais. Essa diversificação as ajuda a expandir seus fluxos de receita e fortalecer sua posição no mercado.

Espera-se que a concorrência no mercado de óleo de palma cresça à medida que as empresas se concentrem em inovação, sustentabilidade e eficiência operacional para se destacar. Embora a produção tradicional de óleo de palma permaneça a principal fonte de oferta global, tecnologias emergentes e métodos alternativos de produção estão ganhando atenção. Ao mesmo tempo, segmentos de nicho como óleo de palma orgânico e de origem sustentável estão se tornando populares entre consumidores ambientalmente conscientes. Empresas com fortes compromissos com a sustentabilidade, operações integradas e gestão avançada da cadeia de suprimentos provavelmente manterão uma vantagem competitiva no mercado global de óleo de palma em evolução.

Líderes do Setor de Óleo de Palma

Wilmar International Limited

Bunge Limited

Cargill, Incorporated

Olam Group

FGV Holdings Berhad

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Raj Oil Mills Limited lançou seu novo produto de óleo de palma PALMRAJ, visando o mercado doméstico de óleos comestíveis. O anúncio foi feito em conformidade com os requisitos do Regulamento 30 da SEBI tanto para a BSE quanto para a NSE. O produto foi categorizado como óleo de palmoleína refinado e focou exclusivamente nos consumidores domésticos, em vez dos mercados internacionais.

- Outubro de 2024: A Daabon UK anunciou o lançamento de sua linha de óleo de palma orgânico com neutralidade de carbono. A empresa declarou que o óleo de palma orgânico com neutralidade de carbono havia sido produzido na usina CI Tequendama SAS da Daabon, localizada no norte da Colômbia. Essa iniciativa fez parte do compromisso da Daabon com a sustentabilidade e a redução de seu impacto ambiental.

- Maio de 2024: A Wilmar Processing, uma empresa multinacional de agronegócios, concluiu a primeira fase operacional de sua planta de refino de óleos comestíveis no valor de R$ 1,27 bilhão (USD 68 milhões). A instalação, denominada Wilmar Processing SA, foi estabelecida dentro da Zona Econômica Especial da Zona de Desenvolvimento Industrial de Richards Bay (RBIDZ) em KwaZulu.

- Março de 2024: A primeira unidade integrada de processamento de óleo de palma da Índia foi estabelecida em Arunachal Pradesh. Esse marco representou um passo significativo nos esforços do país para impulsionar a produção doméstica de óleo de palma e reduzir a dependência de importações.

Escopo do Relatório do Mercado Global de Óleo de Palma

O óleo de palma é um óleo vegetal comestível derivado do mesocarpo (polpa avermelhada) do fruto das palmeiras de óleo. O mercado global de óleo de palma é segmentado por tipo de produto, natureza, aplicação e geografia. Por tipo de produto, o mercado é segmentado em óleo de palmiste, óleo de palma bruto, óleo de palma RBD e óleo de palma fracionado. Por natureza, o mercado é segmentado em convencional e orgânico. Por uso final, o mercado é segmentado em industrial, serviços de alimentação/HoReCa e varejo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor (USD) e volume (Toneladas) para todos os segmentos mencionados acima.

| Óleo de Palma Bruto |

| Óleo de Palmiste |

| Óleo de Palma RBD |

| Óleo de Palma Fracionado |

| Orgânico |

| Convencional |

| Industrial | Processamento de Alimentos | Panificação e Confeitaria |

| Produtos Lácteos e Alternativas a Laticínios | ||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | ||

| Salgadinhos | ||

| Outros | ||

| Cuidados Pessoais e Cosméticos | ||

| Ração Animal | ||

| Biocombustível | ||

| Outros | ||

| Serviços de Alimentação/HoReCa | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Óleo de Palma Bruto | ||

| Óleo de Palmiste | |||

| Óleo de Palma RBD | |||

| Óleo de Palma Fracionado | |||

| Por Natureza | Orgânico | ||

| Convencional | |||

| Por Uso Final | Industrial | Processamento de Alimentos | Panificação e Confeitaria |

| Produtos Lácteos e Alternativas a Laticínios | |||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | |||

| Salgadinhos | |||

| Outros | |||

| Cuidados Pessoais e Cosméticos | |||

| Ração Animal | |||

| Biocombustível | |||

| Outros | |||

| Serviços de Alimentação/HoReCa | |||

| Varejo | Supermercados/Hipermercados | ||

| Lojas de Conveniência | |||

| Lojas de Varejo Online | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Chile | |||

| Peru | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Espanha | |||

| Polônia | |||

| Bélgica | |||

| Suécia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Indonésia | |||

| Coreia do Sul | |||

| Tailândia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | África do Sul | ||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Nigéria | |||

| Egito | |||

| Marrocos | |||

| Turquia | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de óleo de palma até 2031?

As previsões situam o mercado global de óleo de palma em USD 92,01 bilhões até 2031, refletindo uma CAGR de 4,31% de 2026 a 2031.

Qual região crescerá mais rapidamente até 2031?

O Oriente Médio e a África devem registrar a expansão mais rápida, com uma CAGR de 5,18%, à medida que o crescimento populacional e a adoção de alimentos embalados se aceleram.

Qual segmento de produto provavelmente superará o crescimento geral do mercado?

O óleo de palmiste tem projeção de crescer a uma CAGR de 5,45% devido à adequação de seu ácido láurico para cosméticos e gorduras especiais.

Qual regulamentação-chave está remodelando o comércio de óleo de palma com a Europa?

O Regulamento de Desmatamento da União Europeia, em vigor desde dezembro de 2024, exige comprovação de geolocalização de que as remessas são livres de desmatamento, aumentando os custos de conformidade para os exportadores.

Página atualizada pela última vez em: