Tamanho e Participação do Mercado de Pneus do Paquistão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

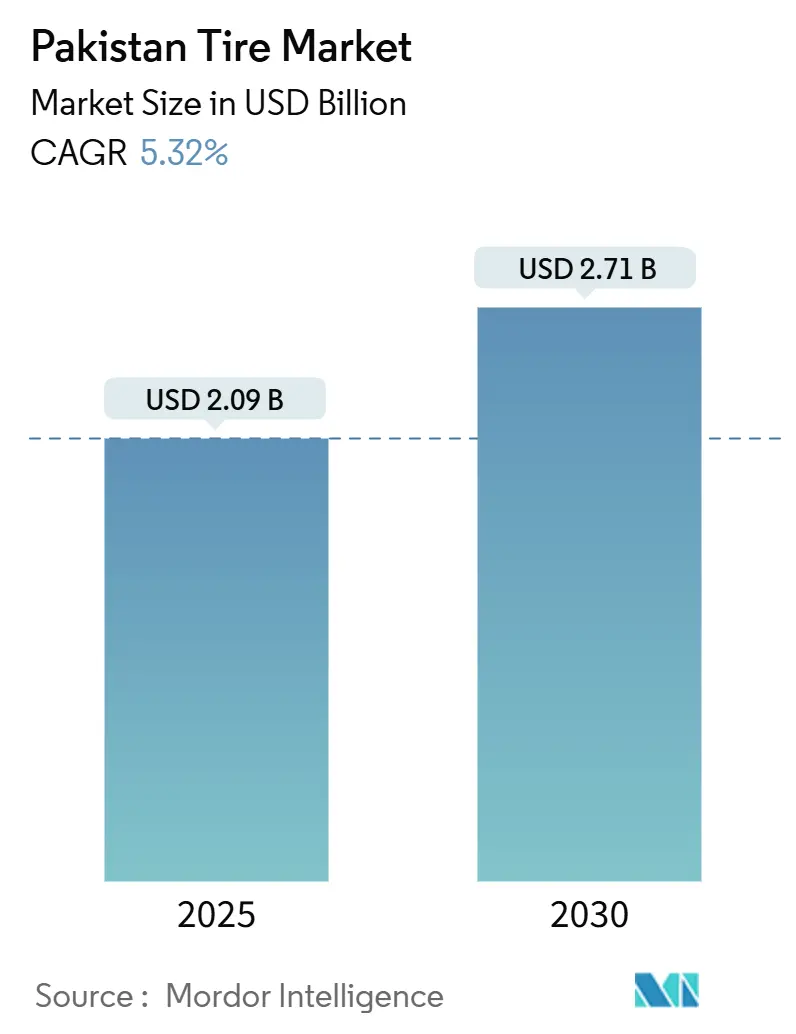

| Tamanho do Mercado (2025) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus do Paquistão por Mordor Intelligence

O tamanho do mercado de pneus do Paquistão foi de USD 2,09 bilhões em 2025 e está previsto para atingir USD 2,71 bilhões até 2030, avançando a um CAGR de 5,32%. A demanda persistente dos canais de reposição, a construção de corredores de carga no âmbito do Corredor Econômico China-Paquistão (CPEC) e a normalização gradual da produção de veículos leves sustentam essa expansão. As frotas comerciais e de motocicletas absorvem a maior parte dos volumes, enquanto a adoção de tecnologia radial, regras de inspeção provincial mais rígidas e incentivos à localização direcionam os fabricantes para linhas de produtos orientadas à eficiência. As pressões nos custos de insumos permanecem acentuadas porque os preços da borracha natural e da eletricidade oscilam amplamente, mas os compradores sensíveis ao preço continuam optando por pontos de venda organizados no mercado de reposição que equilibram qualidade e acessibilidade. A extensa rede rodoviária do Punjab, o papel de Sindh como porta de entrada para importações e os corredores logísticos de Khyber Pakhtunkhwa moldam coletivamente a demanda provincial, garantindo que o mercado de pneus do Paquistão mantenha seu perfil de crescimento de longo prazo mesmo quando a produção doméstica de veículos flutua.[1]Zafar Haque & Saba Anwar, "Transportes e Logística," Instituto Paquistanês de Economia do Desenvolvimento, pide.org.pk

Principais Conclusões do Relatório

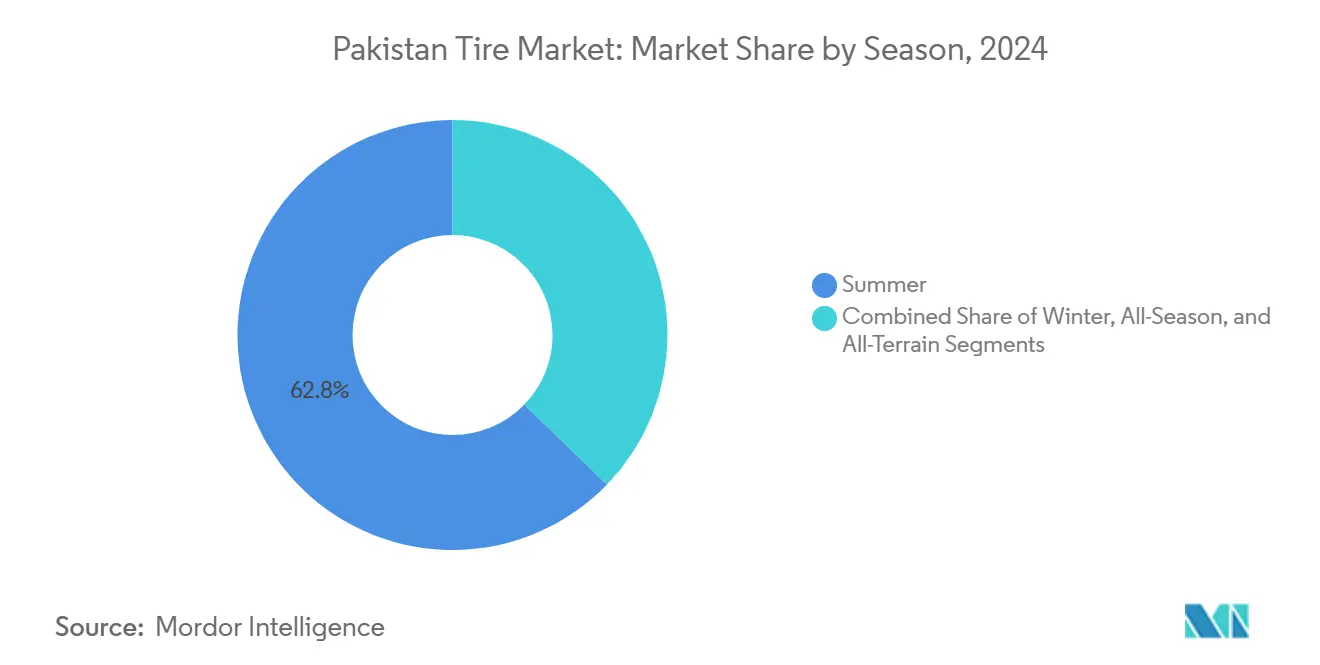

- Por estação, os pneus de verão lideraram com 62,76% da participação do mercado de pneus do Paquistão em 2024; os pneus de inverno estão projetados para registrar um CAGR de 6,50% até 2030.

- Por design de pneu, os produtos radiais detinham 75,95% da participação do mercado de pneus do Paquistão em 2024, enquanto os designs não pneumáticos estão preparados para um CAGR de 6,56% até 2030.

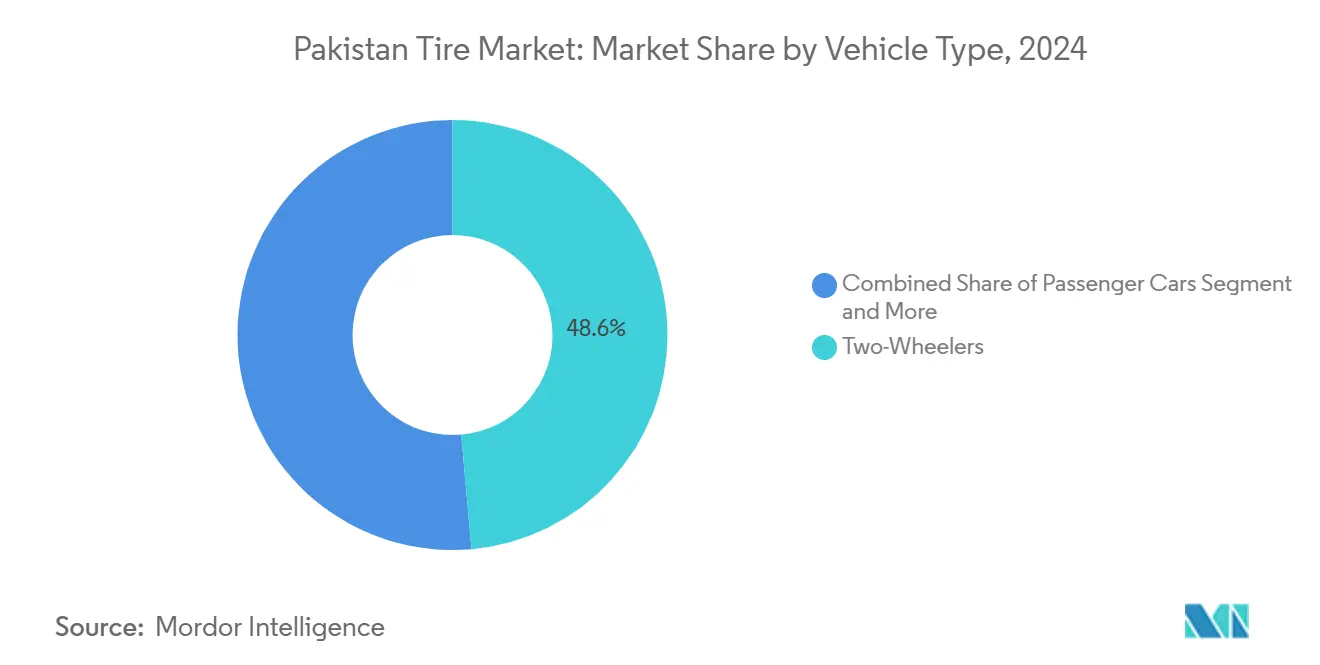

- Por tipo de veículo, as motocicletas responderam por 48,59% da participação do mercado de pneus do Paquistão em 2024; os automóveis de passeio estão previstos para expandir a um CAGR de 7,38% no período 2025-2030.

- Por aplicação, as categorias em estrada capturaram 80,02% da participação do mercado de pneus do Paquistão em 2024, enquanto os pneus fora de estrada estão estimados para registrar um CAGR de 5,89% durante o período de previsão.

- Por usuário final, o mercado de reposição comandou 74,91% da participação do mercado de pneus do Paquistão em 2024; espera-se que a demanda OEM cresça a um CAGR de 6,97% até 2030.

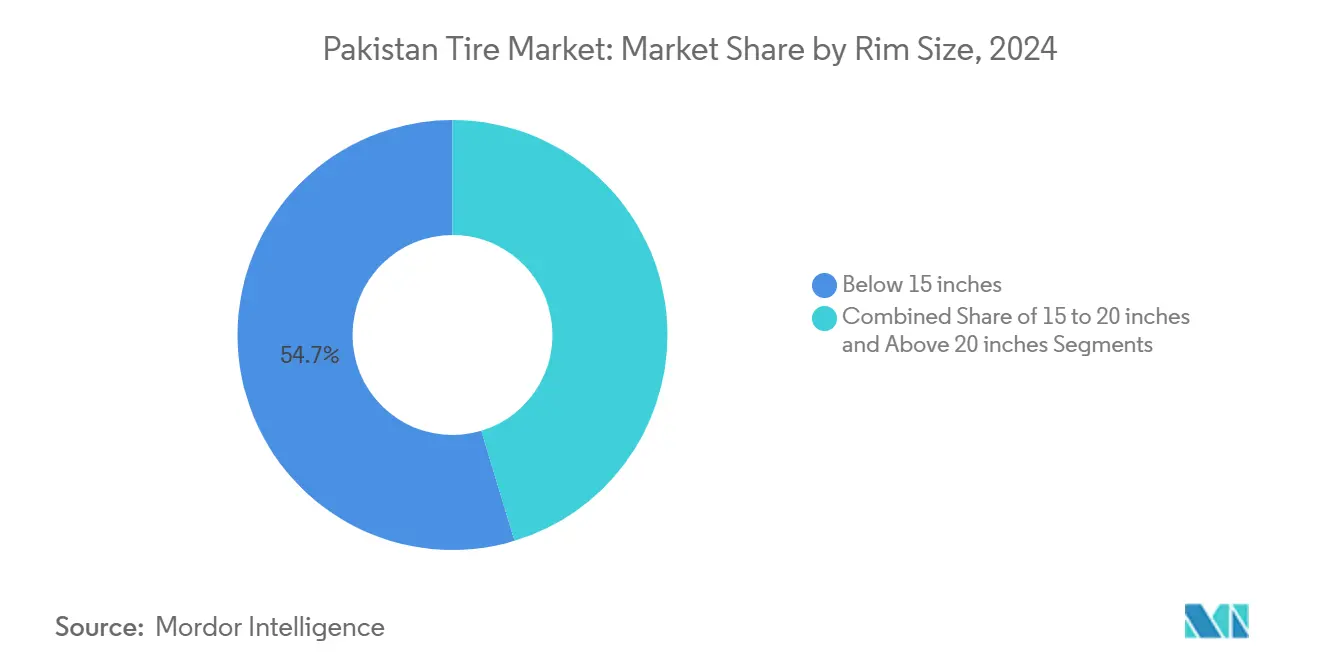

- Por tamanho de aro, os pneus abaixo de 15 polegadas representaram 54,66% da participação do mercado de pneus do Paquistão em 2024; os encaixes acima de 20 polegadas estão projetados para avançar a um CAGR de 7,77%.

- Por propulsão, os veículos de combustão interna mantiveram 91,12% da participação do mercado de pneus do Paquistão em 2024; os modelos elétricos a bateria estão projetados para crescer a um CAGR de 14,33% até 2030.

- Por província, o Punjab capturou 43,92% da participação do mercado de pneus do Paquistão em 2024, enquanto Khyber Pakhtunkhwa está estimado para registrar o CAGR mais rápido de 5,69% até 2030.

Tendências e Perspectivas do Mercado de Pneus do Paquistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Parque Veicular | +1.8% | Punjab, Sindh, Khyber Pakhtunkhwa | Médio prazo (2-4 anos) |

| Megaprojetos de Infraestrutura | +1.5% | Punjab, Khyber Pakhtunkhwa, Baluchistão | Longo prazo (≥ 4 anos) |

| Tarifas de Importação Mais Elevadas | +1.2% | Punjab, Sindh | Médio prazo (2-4 anos) |

| Frotas de Entrega por Comércio Eletrônico | +0.9% | Punjab, Sindh | Curto prazo (≤ 2 anos) |

| Mandatos de Localização OEM | +0.7% | Punjab, Sindh | Longo prazo (≥ 4 anos) |

| Redes de Varejo e Serviços de Pneus | +0.4% | Punjab, Sindh, Khyber Pakhtunkhwa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão do Parque de Veículos Motorizados

A base de veículos registrados do Paquistão cresceu em 2024, garantindo que a demanda de reposição permaneça desvinculada das oscilações cíclicas da produção fabril. Automóveis, motocicletas e caminhões envelhecidos se traduzem em intervalos mais curtos de troca de pneus, enquanto o tráfego intenso nas cidades acelera o desgaste da banda de rodagem. A grande frota do Punjab amplifica os volumes do mercado de reposição, e as redes de serviços proliferam para capturar negócios recorrentes. Mesmo quando a produção de 2023 caiu para o nível mais baixo em 20 anos, os atacadistas relataram vendas estáveis, validando a resiliência do mercado de pneus do Paquistão. No médio prazo, a expansão da frota impulsiona serviços auxiliares, como recapagem e alinhamento, para fortalecer as receitas do ecossistema.

Megaprojetos de Infraestrutura (CPEC, Rodovias)

O CPEC, com USD 65 bilhões em 2022, abrange 2.700 km de corredores de carga e está projetado para adicionar 100.000 caminhões pesados às estradas até 2030. As fases de construção elevam a demanda imediata por pneus fora de estrada, enquanto as rodovias concluídas aumentam a quilometragem das frotas comerciais, elevando os ciclos de reposição. As Zonas Econômicas Especiais incorporadas ao longo do trajeto incentivam clusters de depósitos e centros de serviço, ancorando as vendas de longo prazo. Os diferenciais climáticos severos, do calor do deserto ao frio alpino, favorecem especificações premium com carcaças reforçadas, empurrando o mercado de pneus do Paquistão em direção a unidades de maior valor. As empresas de logística vinculam cada vez mais a aquisição de pneus a garantias de tempo de atividade, aprofundando parcerias com distribuidores organizados.[2]"Logística Transfronteiriça entre o Paquistão e a China," IEEE-SEM, ieeesem.com

Tarifas de Importação Mais Elevadas Incentivando a Fabricação Local

Revisões sucessivas de tarifas sobre veículos completamente montados e remessas de pneus pressionam os montadores a localizar o fornecimento de componentes. A proteção tarifária protege os produtores domésticos de importações de baixo preço, melhora as taxas de utilização da capacidade e atrai investimento estrangeiro direto para plantas greenfield. As autoridades provinciais complementam as medidas fiscais com postos de controle anticontrabando, restringindo os fluxos de canais paralelos que antes dominavam o comércio fronteiriço. À medida que os fabricantes em conformidade recuperam volume, as eficiências de escala se traduzem em preços competitivos, reforçando o ciclo de localização tarifária. As adições sustentadas de capacidade ampliam os portfólios de produtos, apoiando a transição do mercado de pneus do Paquistão de designs convencionais para radiais e especiais.

Crescimento das Frotas de Entrega por Comércio Eletrônico de Motocicletas

O rápido crescimento das entregas urbanas estimula a demanda especializada por pneus de motocicleta ajustados para uso de alta frequência com paradas e partidas frequentes. Os aportes de financiamento para plataformas de scooters elétricos aceleram essa mudança porque os sistemas de tração elétrica requerem compostos de baixa resistência ao rolamento para preservar a autonomia da bateria. Os incentivos provinciais para veículos elétricos, desde subsídios de compra até infraestrutura de troca de baterias, reforçam a trajetória. As concessionárias de marcas oferecem pacotes de pneus e serviços por assinatura para operadores de frotas, garantindo volumes previsíveis. Com o tempo, os benchmarks de desempenho estabelecidos pelas empresas de entrega se espalham para os segmentos de motocicletas de consumo, elevando as expectativas de durabilidade e segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços | -1.4% | Punjab, Sindh | Curto prazo (≤ 2 anos) |

| Importações de Pneus Usados por Canais Paralelos | -1.1% | Punjab, Sindh, Khyber Pakhtunkhwa, Baluchistão | Médio prazo (2-4 anos) |

| Crise de Capital de Giro | -0.8% | Punjab, Sindh | Curto prazo (≤ 2 anos) |

| Testes Domésticos Limitados | -0.3% | Punjab, Sindh | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Crônica nos Preços da Borracha Natural e da Energia

Os custos de matérias-primas respondem por aproximadamente 60% do valor ex-fábrica de um pneu, portanto, uma alta nas cotações globais de borracha corrói rapidamente as margens dos produtores. As tarifas locais de eletricidade, frequentemente revisadas para fechar déficits fiscais, acrescentam outra camada de imprevisibilidade. Os fabricantes menores têm dificuldade em proteger os custos de insumos ou repassá-los aos compradores acostumados com canais de desconto. O estresse resultante no fluxo de caixa retarda as atualizações de capacidade, atrasa o lançamento de produtos e reduz a diferença de preço entre importações em conformidade e não conformidade. Reformas de eficiência energética e consórcios de compras surgem como mecanismos de enfrentamento, mas a volatilidade continua sendo um obstáculo periódico para o mercado de pneus do Paquistão.

Importações de Pneus Usados por Canais Paralelos Reduzindo Preços

Pneus contrabandeados e de segunda mão supostamente satisfazem quase metade da demanda nacional, deprimindo a realização de preços para produtores em conformidade. A topografia das fronteiras, a falsificação de documentos e os esquemas de subfaturamento alimentam a cadeia de suprimentos paralela, expondo os consumidores a riscos de segurança e privando as autoridades de receita fiscal. Inspeções pontuais provinciais desmantelam remessas selecionadas, mas as lacunas de fiscalização persistem nas fronteiras acidentadas. O subcorte persistente de preços desencoraja as multinacionais de introduzir linhas premium, limitando a transferência de tecnologia. As associações do setor fazem lobby por penalidades mais severas e rastreamento digital, mas reduções sustentadas no comércio ilícito dependerão de ação coordenada de alfândegas e aplicação da lei.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: Dominância do Verão Reflete a Realidade Climática

Os produtos de verão capturaram uma expressiva participação de 62,76% do mercado de pneus do Paquistão em 2024, sublinhando como o perfil predominante de clima quente do Paquistão marginaliza os compostos específicos para inverno. A exposição prolongada a altas temperaturas, a umidade das monções e as superfícies de asfalto abrasivas direcionam os consumidores para padrões de banda de rodagem otimizados para dissipação de calor e aderência em piso molhado. As linhas de inverno, embora incipientes, registram um CAGR de 6,50% à medida que o turismo e o comércio em zonas de alta altitude expandem as viagens durante os meses mais frios.

As linhas quatro estações ganham espaço entre as frotas de logística que transitam por zonas climáticas, equilibrando a simplicidade do estoque com desempenho adequado. Enquanto isso, os SKUs para todo terreno e lama aproveitam a demanda de construção e agricultura suprimida nos segmentos tradicionais de veículos de passeio. O crescimento incremental nas estações de montanha do norte e na recreação fora de estrada pode reduzir a diferença de participação, mas não reverterá a liderança do verão ao longo do horizonte de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Design de Pneu: A Tecnologia Radial Define o Padrão

Os radiais controlaram 75,95% da participação do mercado de pneus do Paquistão em 2024, estabelecendo seu papel como padrão de eficiência no mercado de pneus do Paquistão. Maior vida útil da banda de rodagem, menor resistência ao rolamento e benefícios de economia de combustível ressoam com os operadores de frotas ansiosos para controlar os custos operacionais em meio à volatilidade dos preços dos combustíveis. A construção convencional permanece atraente para tratores antigos e equipamentos industriais selecionados, onde a rigidez da parede lateral supera a quilometragem.

Os conceitos não pneumáticos, embora partindo de uma base baixa, registram um CAGR de 6,56% à medida que compradores de mineração, militares e manuseio de materiais valorizam a imunidade a furos. O escrutínio regulatório da Autoridade de Padrões e Controle de Qualidade do Paquistão está gradualmente eliminando as importações convencionais abaixo do padrão, inclinando ainda mais a demanda para os radiais. Com o tempo, compostos de banda de rodagem com maior teor de sílica e designs avançados de cintas percolam dos catálogos de passeio para os comerciais, expandindo o envelope de desempenho.

Por Tipo de Veículo: Motocicletas Ancoram o Momentum de Volume

Motocicletas e scooters entregaram 48,59% da participação do mercado de pneus do Paquistão em 2024, espelhando seu status como principal modo de mobilidade do Paquistão. O tráfego urbano intenso, os serviços de transporte por aplicativo e as crescentes frotas de entrega de motocicletas exigem substituição frequente de pneus devido à alta quilometragem e aos ciclos de carga. O tamanho do mercado de pneus do Paquistão para encaixes em automóveis de passeio, no entanto, está previsto para acelerar a um CAGR de 7,38% à medida que a estabilidade macroeconômica e a montagem localizada melhoram a acessibilidade de novos veículos.

Os segmentos comerciais leves e pesados absorvem os ganhos de quilometragem induzidos pelo CPEC, especialmente ao longo das rodovias Lahore–Islamabad e Karachi–Sukkur. Nichos especializados — agrícola, mineração e automobilismo — registram volumes pequenos, mas lucrativos, dada a concorrência limitada. As políticas de localização OEM diversificam gradualmente o mix de produtos em direção a radiais de maior diâmetro compatíveis com geometrias de suspensão modernas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Uso em Estrada Domina, mas Fora de Estrada Ganha Ritmo

As categorias em estrada detinham 80,02% da participação do mercado de pneus do Paquistão em 2024, um corolário direto da infraestrutura rodoviária voltada para o frete do Paquistão, onde os caminhões transportam 96% da carga. A expansão das vias expressas reduz os tempos de trânsito, mas amplifica o desgaste dos pneus porque as frotas percorrem maior quilometragem diária. Apesar da dominância, o segmento fora de estrada cresce a um CAGR de 5,89%, impulsionado pela extração em pedreiras, construção de usinas de energia e obras de irrigação em grande escala.

A demanda por bandas de rodagem extra-profundas, compostos resistentes a cortes e paredes laterais reforçadas eleva o mix de valor nos catálogos fora de estrada. Veículos de uso híbrido, como caminhões basculantes que transitam entre canteiros de obras e vias pavimentadas, estimulam padrões de banda de rodagem cruzados que equilibram tração com economia de combustível. À medida que as instalações de energia renovável se expandem para corredores ricos em vento, pneus especializados para guindastes integram o portfólio fora de estrada.

Por Usuário Final: Mercado de Reposição Supera OEM, mas a Diferença Diminui

O segmento de mercado de reposição respondeu por 74,91% da participação do mercado de pneus do Paquistão em 2024, refletindo a frota de veículos envelhecida do Paquistão, a capacidade limitada de produção de novos veículos e a preferência dos consumidores por prestadores de serviços de pneus independentes em detrimento das redes de concessionárias. As redes organizadas aproveitam a escala de compras para oferecer encaixes com garantia e serviços auxiliares, como inflagem com nitrogênio e balanceamento computadorizado, capturando o fluxo urbano.

O canal OEM, no entanto, registra um CAGR de 6,97% com base na recuperação da produção e nos mandatos de localização que incorporam contratos de pneus nas cadeias de valor domésticas. Os fabricantes se diversificam introduzindo SKUs de canal duplo — compostos de grau fabril vendidos sob rótulos distintos no mercado de reposição —, borrando as fronteiras tradicionais. À medida que as plantas de montagem garantem fornecimento just-in-time, os fabricantes domésticos investem em automação de mistura de compostos para cumprir os benchmarks de durabilidade OEM em evolução.

Por Tamanho de Aro: Diâmetros Menores Ainda Predominam

As dimensões abaixo de 15 polegadas compreenderam 54,66% da participação do mercado de pneus do Paquistão em 2024, refletindo o mix de veículos do Paquistão, dominado por motocicletas, carros pequenos e veículos comerciais que utilizam diâmetros de roda menores para eficiência de custo e durabilidade em condições rodoviárias desafiadoras. Rodas menores com pneus de perfil mais alto oferecem melhor proteção contra danos causados por buracos e superfícies de estrada irregulares que caracterizam grande parte da malha rodoviária do Paquistão. As paredes laterais de perfil alto amortecem os impactos de buracos comuns nas estradas alimentadoras, prolongando a integridade das rodas.

No entanto, os tamanhos acima de 20 polegadas registram um CAGR de 7,77% à medida que SUVs e crossovers premium chegam às garagens urbanas, e ônibus de alto piso adotam rodas maiores para acomodar freios a disco. Os tamanhos intermediários de 15 a 20 polegadas se alinham com sedãs e picapes de mercado médio emergentes voltados para compradores de frotas, diluindo gradualmente o domínio dos diâmetros menores. As preferências estéticas dos consumidores mais jovens também empurram o mercado em direção a rodas de liga leve que combinam com pneus mais largos e de menor relação de aspecto.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Propulsão: Combustão Mantém a Liderança enquanto os Elétricos Avançam

Os sistemas de tração de combustão interna retiveram 91,12% da participação do mercado de pneus do Paquistão em 2024, pois a infraestrutura de gasolina e diesel permanece ubíqua. As unidades elétricas a bateria, embora de nicho, avançam a um CAGR de 14,33% graças a incentivos fiscais, menores custos operacionais e a meta de adoção de 30% do governo. Os padrões de banda de rodagem específicos para veículos elétricos focam em baixa resistência ao rolamento e distribuição de carga para compensar a massa da bateria.

A adoção de veículos elétricos cria requisitos distintos para pneus, incluindo resistência ao rolamento otimizada para maximizar a autonomia da bateria, capacidade de carga aprimorada para acomodar o peso da bateria e compostos especializados para lidar com as características de entrega de torque instantâneo dos motores elétricos. As categorias híbridas e de célula de combustível permanecem experimentais, mas oferecem potencial de crescimento quando as redes de carregamento amadurecerem. Os produtores locais exploram compostos ricos em sílica e paredes laterais aerodinâmicas para modelos de veículos elétricos, sinalizando transferência de tecnologia além dos catálogos centrados em combustão.

Análise Geográfica

O Punjab capturou 43,92% da participação do mercado de pneus do Paquistão em 2024, devido à sua participação na malha rodoviária nacional, ao cluster de três plantas de montagem líderes e aos densos corredores de carga que canalizam produtos agrícolas e de consumo em direção ao porto de Karachi. Mesmo durante as paralisações de produção motivadas pela taxa de câmbio em 2023, as vendas de reposição em Lahore e Faisalabad permaneceram resilientes porque motocicletas e caminhões leves mantiveram o comércio urbano em movimento. Uma ampla rede de revendedores e mandatos de inspeção periódica estimulam ciclos de reposição curtos, cimentando a liderança do Punjab no mercado de pneus do Paquistão.

Sindh ocupa o segundo lugar, ancorado pelo status de Karachi como hub comercial e marítimo do país. O volume de carga portuária canaliza carcaças importadas e matérias-primas para fábricas no interior, enquanto as extensas frotas de transporte por aplicativo e entrega de Karachi demandam trocas de pneus de alta frequência. Os parques industriais ao redor de Hyderabad e Nooriabad impulsionam o consumo de pneus comerciais. As autoridades intensificaram os protocolos de escâneres portuários para conter importações subfaturadas, mas a concorrência de preços dos pneus de canais paralelos persiste, comprimindo as margens dos distribuidores em conformidade.

Khyber Pakhtunkhwa, posicionada ao longo da seção norte do CPEC, é a província de crescimento mais rápido, com um CAGR de 5,69%. Os projetos de alargamento de estradas e as instalações de comércio fronteiriço próximas ao Passo Khunjerab aumentam o tráfego de caminhões pesados, elevando a demanda por radiais robustos de eixo direcional e de tração. As concessões de mineração em Swat e Dir impulsionam o consumo fora de estrada, enquanto a mecanização de pomares na divisão de Malakand apoia os pneus para tratores agrícolas. O Baluchistão permanece o menor mercado, mas ganha tração de nicho com a expansão do porto de Gwadar e a extração mineral em Chagai, embora compensado por restrições de segurança que limitam o crescimento da rede de varejo.

Cenário Competitivo

O mercado de pneus do Paquistão exibe alta concentração que reflete décadas de experiência em fabricação local e redes de distribuição estabelecidas. As redes de distribuição consolidadas, os vínculos OEM e a familiaridade com as normas locais de homologação erguem barreiras de entrada para os recém-chegados. No entanto, uma demanda robusta ainda vaza para importações de canais paralelos que evitam tarifas e subcortam preços, forçando os titulares a enfatizar a procedência do produto e as garantias pós-venda.

O investimento estratégico se inclina para o desgargalamento de capacidade e a modernização de linhas radiais, em vez de tecnologias de pneus inteligentes de ponta. A General Tyre concluiu uma atualização de mistura de borracha em 2024 para aumentar a produção radial, enquanto a Panther Tyres adicionou uma nova linha de prensa de cura voltada para radiais de 2 rodas. A Servis Tyres lançou a marca Starlux em julho de 2025, sinalizando uma investida nos segmentos médio-premium com compostos de banda de rodagem de maior teor de sílica.

As marcas internacionais buscam contratos de serviço de frotas em vez de estratégias de varejo centradas em volume. Um fabricante líder do Sudeste Asiático garantiu um acordo plurianual com um operador logístico sediado em Karachi que exige garantias de entrega no prazo e auditorias periódicas de desempenho. Enquanto isso, startups de mobilidade elétrica adquirem pneus de baixa resistência ao rolamento sob medida por meio de acordos de marca própria, introduzindo volumes pequenos, mas potencialmente disruptivos, à medida que a adoção de veículos elétricos cresce. À medida que as auditorias regulatórias se intensificam, os vendedores certificados em conformidade aproveitam seu status para ganhar licitações de ônibus municipais e frotas de utilidades, deslocando gradualmente a concorrência de preços em direção à diferenciação por qualidade.

Líderes da Indústria de Pneus do Paquistão

General Tyre & Rubber Co. of Pakistan Ltd.

Panther Tyres Ltd.

Service Industries Ltd.

Diamond Tyres Ltd.

Ghauri Tyre & Tube (Pvt.) Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Servis Long March introduziu a marca Starlux, prometendo materiais avançados e recursos de segurança voltados para proprietários de automóveis de passeio de médio porte e SUVs.

- Dezembro de 2024: A Corporação Financeira Internacional e bancos paquistaneses concordaram em emprestar USD 50,2 milhões à Armstrong ZE e sua controladora dos Emirados Árabes Unidos para uma planta de pneus greenfield em Sindh.

- Dezembro de 2024: A Huasheng Rubber e a Ghandhara Tyre & Rubber assinaram um acordo de joint venture para construir uma instalação de fabricação no Paquistão.

Escopo do Relatório do Mercado de Pneus do Paquistão

| Verão |

| Inverno |

| Quatro Estações |

| Radial |

| Convencional |

| Não Pneumático / Sem Ar |

| Motocicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões e Ônibus Comerciais Pesados |

| Fora de Estrada e Especiais (Fora de Estrada, Agricultura, Mineração, Automobilismo) |

| Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) |

| OEM |

| Mercado de Reposição (Substituição e Recapagem) |

| Abaixo de 15 Polegadas |

| 15 a 20 Polegadas |

| Acima de 20 Polegadas |

| Veículos de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e de Célula de Combustível |

| Punjab |

| Sindh |

| Khyber Pakhtunkhwa |

| Baluchistão |

| Restante do Paquistão |

| Por Estação | Verão |

| Inverno | |

| Quatro Estações | |

| Por Design de Pneu | Radial |

| Convencional | |

| Não Pneumático / Sem Ar | |

| Por Tipo de Veículo | Motocicletas |

| Automóveis de Passeio | |

| Veículos Comerciais Leves | |

| Caminhões e Ônibus Comerciais Pesados | |

| Fora de Estrada e Especiais (Fora de Estrada, Agricultura, Mineração, Automobilismo) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) | |

| Por Usuário Final | OEM |

| Mercado de Reposição (Substituição e Recapagem) | |

| Por Tamanho de Aro | Abaixo de 15 Polegadas |

| 15 a 20 Polegadas | |

| Acima de 20 Polegadas | |

| Por Propulsão | Veículos de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e de Célula de Combustível | |

| Por Província | Punjab |

| Sindh | |

| Khyber Pakhtunkhwa | |

| Baluchistão | |

| Restante do Paquistão |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pneus do Paquistão em 2025?

O tamanho do mercado de pneus do Paquistão é de USD 2,09 bilhões em 2025.

Qual CAGR está previsto até 2030?

Espera-se que as vendas cresçam a um CAGR de 5,32% entre 2025 e 2030.

Qual província lidera a demanda?

O Punjab detém a maior participação, de 43,92%, por concentrar plantas de montagem e corredores de carga.

Qual segmento de veículos consome mais pneus?

As motocicletas respondem por 48,59% do volume total devido à sua dominância no transporte pessoal e de entrega.

Com que rapidez os pneus para veículos elétricos a bateria estão crescendo?

O segmento está projetado para avançar a um CAGR de 14,33% sob a meta nacional de 30% de adoção de veículos elétricos.

Página atualizada pela última vez em: