Tamanho e Participação do Mercado de Pneus da Rússia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

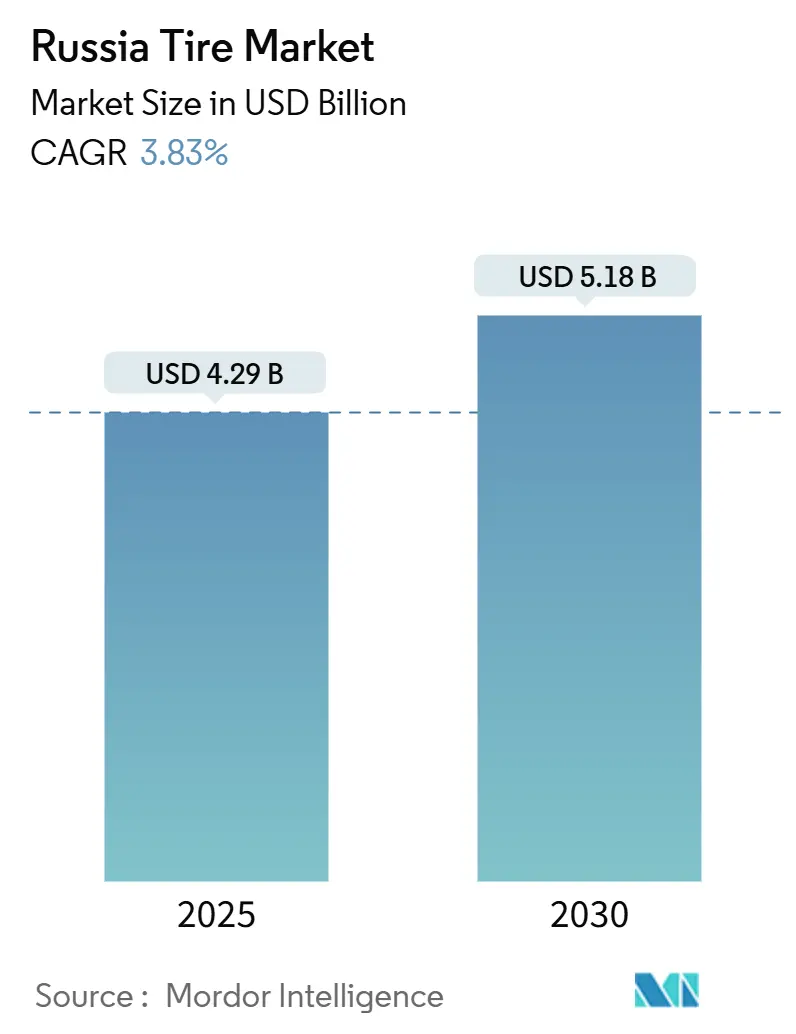

| Tamanho do Mercado (2025) | 4.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus da Rússia por Mordor Intelligence

O tamanho do mercado de pneus russo está em USD 4,29 bilhões em 2025 e está projetado para atingir USD 5,18 bilhões até 2030, avançando a uma CAGR de 3,83% durante 2025-2030. A expansão do mercado reflete realinhamentos estruturais após a saída de marcas ocidentais, com players domésticos preenchendo lacunas de oferta e se beneficiando de políticas de substituição de importações. A obrigatoriedade de pneus de inverno, a eletrificação sustentada das frotas de ônibus e veículos de passeio, e a entrega de última milha impulsionada pelo comércio eletrônico sustentam coletivamente a demanda por unidades, mesmo com as altas taxas de juros moderando as vendas de novos veículos. A aceleração das adições de capacidade em Kaluga, Tatarstan e Yaroslavl garante o fornecimento de matérias-primas, enquanto as preferências de aquisição sob a Resolução 1875 garantem a absorção pelo setor público[1]""Decreto do Governo da Federação Russa" GARANT-SERVIS, garant.ru. A persistente volatilidade do rublo eleva os custos de produção, mas a localização protege as margens e mantém a inflação dos preços no varejo abaixo da inflação automotiva geral.

Principais Conclusões do Relatório

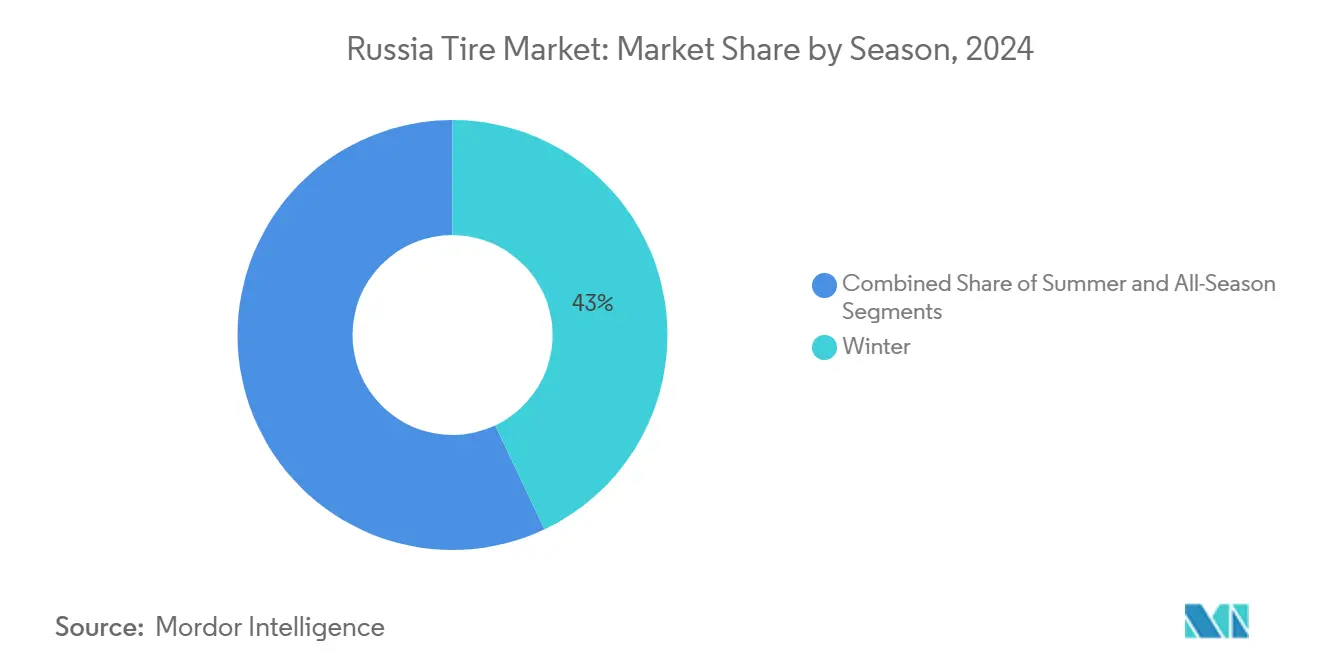

- Por estação, os pneus de inverno representaram 42,97% da participação do mercado de pneus russo em 2024, enquanto os pneus quatro estações têm previsão de expansão a uma CAGR de 4,01% até 2030.

- Por design de pneu, os formatos radiais detinham 94,13% da participação do tamanho do mercado de pneus russo em 2024; os produtos não pneumáticos/sem ar estão projetados para registrar a CAGR mais rápida de 8,01% até 2030.

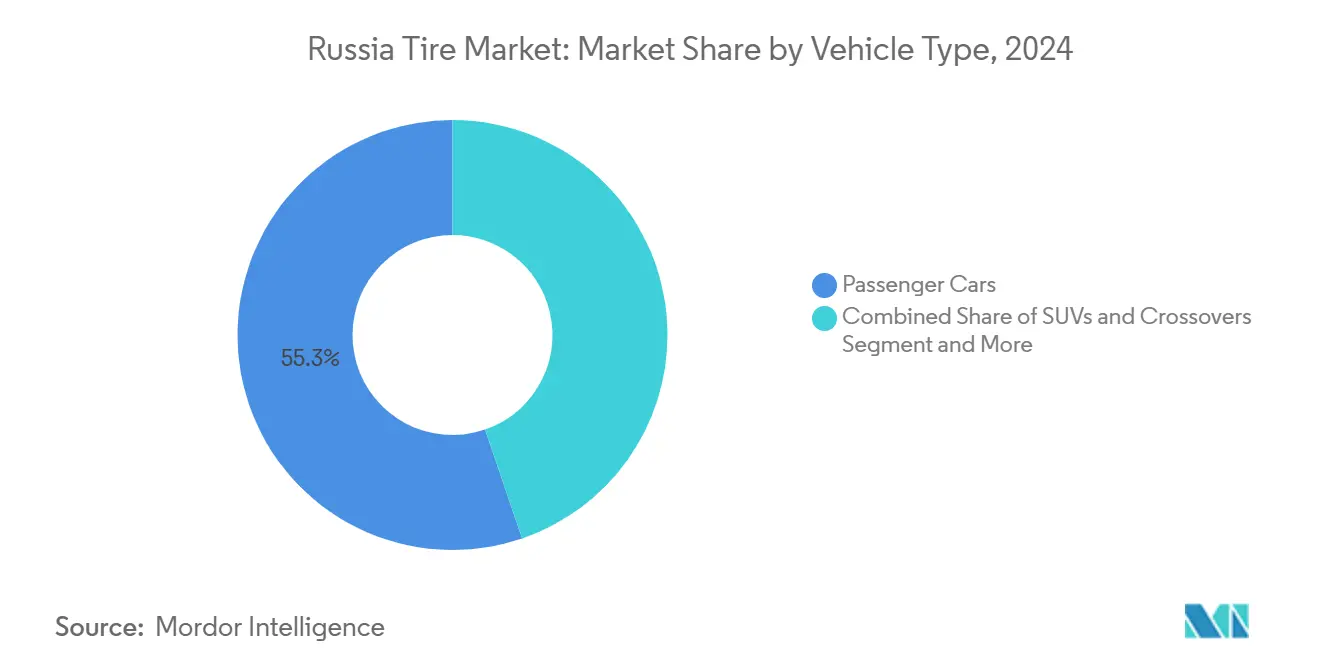

- Por tipo de veículo, os automóveis de passeio lideraram com 55,25% de participação na receita do tamanho do mercado de pneus russo em 2024, enquanto os SUVs e crossovers estão projetados para crescer a uma CAGR de 5,75%.

- Por aplicação, a demanda em estrada representou 78,78% do tamanho do mercado de pneus russo em 2024, enquanto a demanda fora de estrada está projetada para avançar a uma CAGR de 4,85%.

- Por usuário final, o segmento de pós-venda capturou 64,46% da participação do tamanho do mercado de pneus russo em 2024 e está crescendo a uma CAGR de 3,81% até 2030.

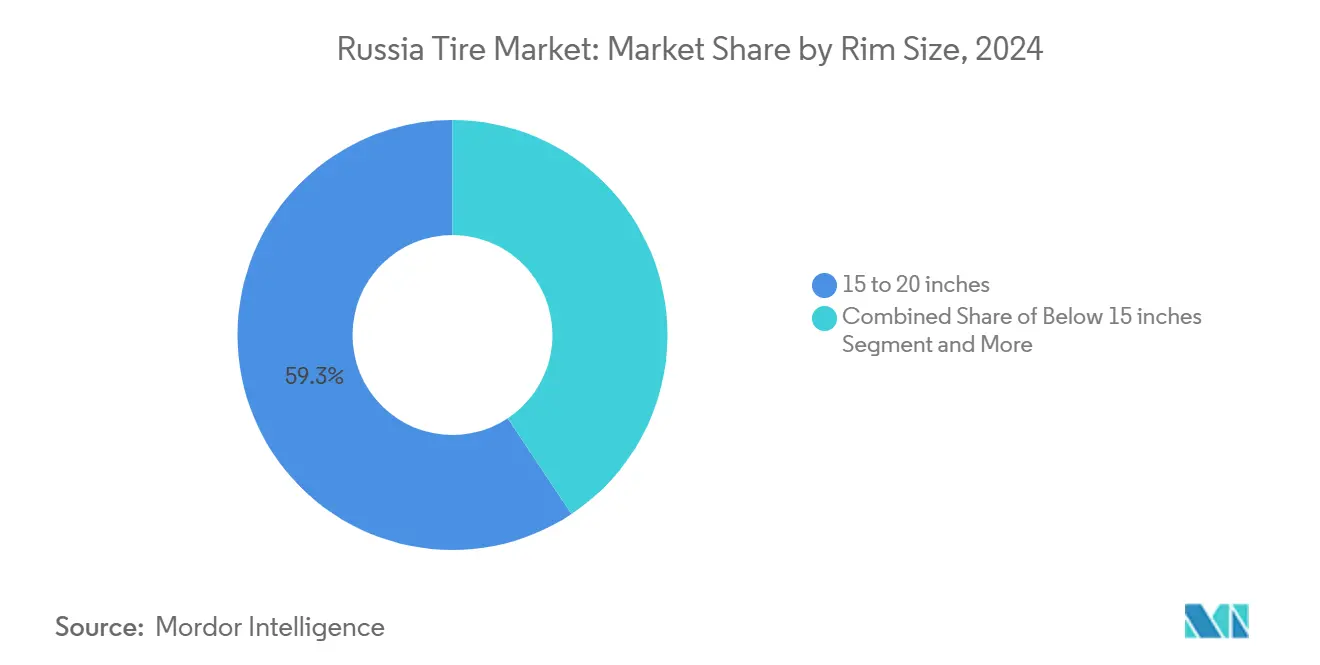

- Por tamanho de aro, os pneus de 15 a 20 polegadas comandaram 59,34% da participação do tamanho do mercado de pneus russo em 2024; os encaixes acima de 20 polegadas estão projetados para registrar a CAGR mais alta de 6,59%.

- Por propulsão, os veículos de combustão interna dominaram com 91,06% da participação do tamanho do mercado de pneus russo em 2024, mas os veículos elétricos a bateria estão projetados para crescer a uma CAGR de 12,09%.

Tendências e Perspectivas do Mercado de Pneus da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação de Ônibus e Automóveis | +1.2% | Oblast de Moscou, São Petersburgo, Tatarstan | Médio prazo (2 a 4 anos) |

| Capacidade de Fabricação Doméstica de Pneus | +1.0% | Oblast de Kaluga, Tatarstan, Oblast de Yaroslavl | Longo prazo (≥ 4 anos) |

| Aumento da Entrega de Última Milha no Comércio Eletrônico | +0.8% | Oblast de Moscou, São Petersburgo, Krai de Krasnodar | Curto prazo (≤ 2 anos) |

| Legislação e Fiscalização de Pneus de Inverno | +0.6% | Todas as regiões russas | Curto prazo (≤ 2 anos) |

| Adoção de Pneus Quatro Estações | +0.4% | Moscou, São Petersburgo, Novosibirsk | Médio prazo (2 a 4 anos) |

| Produção Local de Borracha Sintética | +0.3% | Tatarstan, Bashkortostan, Oblast de Omsk | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Rápida Eletrificação de Ônibus e Automóveis Demanda Pneus de Baixa Resistência ao Rolamento

O crescimento dos veículos elétricos na Rússia está criando uma nova demanda por pneus projetados especificamente para veículos elétricos, mesmo com o mercado automotivo mais amplo desacelerando. Esses pneus precisam ter bom desempenho em climas frios e ajudar a estender a autonomia de condução. Os planos governamentais para aumentar a adoção de veículos elétricos devem impulsionar ainda mais a demanda por esses produtos especializados. A produção doméstica de baterias e a expansão da infraestrutura de recarga também estão apoiando essa mudança, criando oportunidades consistentes para os fabricantes de pneus. À medida que o uso de veículos elétricos se concentra ao longo das principais rotas de viagem, a demanda regional por pneus de reposição tende a aumentar.

Expansão da Capacidade de Fabricação Doméstica de Pneus

O setor de fabricação doméstica de pneus da Rússia está se expandindo rapidamente, impulsionado por esforços para reduzir a dependência de importações. Empresas como a Cordiant revitalizaram e ampliaram instalações existentes, beneficiando-se da infraestrutura herdada. As políticas governamentais que favorecem fornecedores locais estão ajudando a garantir demanda constante por pneus produzidos domesticamente. Esse fluxo estável de pedidos está incentivando investimentos em segmentos avançados de pneus, incluindo os destinados a veículos de inverno e elétricos. O crescimento upstream na produção de borracha e plástico também está apoiando esse impulso.

Aumento da Entrega de Última Milha no Comércio Eletrônico Impulsionando a Demanda por Pneus de Veículos Comerciais Leves

O volume de encomendas do comércio eletrônico continua crescendo em dois dígitos, pressionando as frotas de entrega a expandir o uso de veículos comerciais leves apesar da suavidade nas tarifas de frete. As transportadoras respondem maximizando a utilização de ativos, o que prolonga os intervalos de substituição de pneus, mas aumenta a demanda por designs de banda de rodagem de alta durabilidade. Os novos crossovers de entrega urbana lançados melhoram a flexibilidade de carga, mas exigem padrões de banda de rodagem orientados ao desempenho adequados ao desgaste em tráfego urbano. Os encaixes OEM que beneficiam os produtores domésticos fortalecem as alianças com montadoras chinesas que estabelecem instalações CKD russas.

Legislação e Fiscalização Obrigatória de Pneus de Inverno

Os regulamentos federais tornam os compostos de inverno obrigatórios entre dezembro e março. As câmeras de fiscalização agora identificam automaticamente veículos em não conformidade, aumentando as taxas de conformidade e reduzindo o excesso de estoque sazonal. O Regulamento Técnico TR TS 014/2011 estipula padrões mínimos de desempenho para compostos de inverno, estabelecendo referências claras para os fabricantes. As variações extremas de temperatura nas zonas climáticas da Rússia exigem formulações especializadas para diferentes regiões, sustentando prêmios de preço para produtos otimizados localmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sanções Internacionais | -1.5% | Todas as regiões russas | Curto prazo (≤ 2 anos) |

| Volatilidade do Rublo | -0.8% | Todas as regiões russas | Curto prazo (≤ 2 anos) |

| Migração para Pneus de Baixo Custo | -0.6% | Distrito Federal da Sibéria, Distrito Federal do Extremo Oriente | Médio prazo (2 a 4 anos) |

| Infraestrutura Rodoviária Envelhecida | -0.4% | Estradas regionais e municipais em todos os distritos federais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sanções Internacionais Limitando as Importações de Matérias-Primas

As restrições da UE sobre importações de negro de fumo e borracha sintética perturbam as cadeias de fornecimento estabelecidas para componentes essenciais de pneus. Os fabricantes ocidentais, incluindo Bridgestone, Michelin e Continental, concluíram a venda de ativos e encerraram relacionamentos diretos, complicando as redes de aquisição. A borracha natural enfrenta restrições de oferta global com a produção crescendo de forma constante, criando déficits estruturais. Rotas de fornecimento alternativas por meio de parceiros asiáticos e da Ásia Central compensam parcialmente as perturbações ocidentais, mas introduzem custos de transação mais elevados, prazos de entrega mais longos e desafios de controle de qualidade que comprimem as margens.

Volatilidade do Rublo Inflacionando os Custos de Produção

As flutuações cambiais em relação aos principais parceiros comerciais elevam os custos de matérias-primas importadas, componentes de maquinário e aditivos especializados. Os aumentos de preços automotivos de cerca de 10 a 20% para 2025 indicam pressões semelhantes sobre os preços dos pneus e a elasticidade da demanda. Os operadores de frotas comerciais relatam que os custos de combustível consomem aproximadamente 30 a 35% dos orçamentos operacionais, enquanto os salários dos motoristas sobem 20% ao ano, restringindo os gastos discricionários em categorias de pneus premium. O crescimento da produção petroquímica doméstica em 2024 proporciona alguma estabilidade nos custos de insumos, embora os compostos especializados permaneçam dependentes de importações e sujeitos à inflação impulsionada pela moeda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: A Dominância do Inverno Reflete as Necessidades Climáticas

Os pneus de inverno comandam 42,97% da participação do mercado de pneus russo em 2024, refletindo a legislação obrigatória e as necessidades climáticas em diversas regiões geográficas. A dominância do segmento decorre de requisitos regulatórios e da necessidade prática em um país onde as temperaturas chegam a -50°C nas regiões do norte, criando ciclos distintos de substituição sazonal. Os pneus de verão mantêm demanda constante nas regiões do sul e nos centros urbanos, onde as variações sazonais de temperatura são menos extremas, embora a participação de mercado enfrente pressão de alternativas quatro estações que oferecem conveniência operacional.

Os pneus quatro estações emergem como o segmento de crescimento mais rápido, com CAGR de 4,01% até 2030, ganhando espaço entre as frotas comerciais urbanas que buscam reduzir a complexidade de estoque e os custos de troca sazonal. Os operadores de frotas relatam aumentos totais de custos para 2025, criando pressão para consolidar especificações de pneus e reduzir custos de mão de obra. Os padrões de manutenção de estradas de inverno sob o GOST 33181-2014 definem cinco níveis de manutenção que influenciam os requisitos de desempenho dos pneus, com agentes químicos de degelo usados em estradas de Categoria I-II e materiais de atrito em estradas de Categoria III-V afetando a seleção de compostos e os padrões de desgaste.[2]"GOST 33181-2014" RGTT, russiangost.com

Por Design de Pneu: A Tecnologia Radial Mantém Dominância Esmagadora

Os pneus radiais capturam 94,13% do tamanho do mercado de pneus russo em 2024, demonstrando superioridade estabelecida em desempenho, durabilidade e eficiência de combustível. Os pneus não pneumáticos/sem ar representam a categoria de design de crescimento mais rápido, com CAGR de 8,01% até 2030, embora a partir de uma base mínima, à medida que aplicações especializadas em construção, mineração e veículos militares impulsionam a adoção. Os pneus diagonais retêm aplicações de nicho em segmentos agrícolas e fora de estrada, onde as considerações de custo favorecem os métodos de construção tradicionais, embora a participação de mercado continue diminuindo à medida que os custos da tecnologia radial diminuem.

A dominância esmagadora dos pneus radiais reflete décadas de maturação tecnológica e otimização da cadeia de fornecimento, favorecendo os processos de fabricação estabelecidos. A produção de pneus russa demonstra capacidade de fabricação doméstica focada em plataformas de tecnologia radial. O desenvolvimento de pneus sem ar ganha impulso em aplicações especializadas onde a resistência a furos justifica custos iniciais mais elevados, particularmente nos setores de mineração e construção. O Regulamento Técnico TR TS 014/2011 estabelece requisitos de segurança que influenciam os padrões de desempenho dos pneus, criando estruturas de conformidade que favorecem as tecnologias radiais comprovadas em detrimento dos designs experimentais.

Por Tipo de Veículo: Automóveis de Passeio Lideram Enquanto SUVs Impulsionam o Crescimento

Os automóveis de passeio mantêm 55,25% da participação do mercado de pneus russo em 2024. Em contraste, os SUVs e crossovers emergem como a categoria de crescimento mais rápido, com CAGR de 5,75% até 2030, impulsionados por introduções de novos modelos e preferências dos consumidores. Os caminhões comerciais pesados e ônibus enfrentam declínio na demanda por pneus à medida que os operadores de frotas estendem os ciclos de substituição em meio a custos de financiamento elevados, com a produção de pneus para ônibus/caminhões caindo apesar do crescimento geral do mercado.

As introduções de novos veículos para 2025 incluem numerosos modelos de crossover e SUV de fabricantes chineses, incluindo GAC GS4, Chery Tiggo 7 Pro, Omoda C7, e ofertas domésticas como o Moskvich 8, criando demanda de reposição para tamanhos de rodas maiores. O mercado de veículos comerciais passou por uma perturbação estrutural, criando condições de excesso de oferta que atrasam a renovação da frota. Os segmentos de pneus para motocicletas e bicicletas e especiais, incluindo aplicações agrícolas, de mineração e de corrida, mantêm demanda de nicho estável, registrando uma tendência de queda ano a ano à medida que a renovação de equipamentos agrícolas desacelerou.

Por Aplicação: Dominância em Estrada com Potencial de Crescimento Fora de Estrada

Em 2024, as aplicações em estrada comandaram 78,78% do mercado de pneus russo, refletindo a predominância do uso de veículos de passeio e comerciais em redes pavimentadas. As aplicações fora de estrada cresceram a uma CAGR de 4,85% até 2030, impulsionadas pela expansão dos setores de construção, mineração e agricultura. O segmento em estrada se beneficia da legislação obrigatória de pneus de inverno e dos ciclos de substituição sazonal que criam padrões de demanda previsíveis. No entanto, enfrenta desafios de intervalos de substituição estendidos à medida que os consumidores gerenciam os custos elevados dos pneus.

O desenvolvimento de infraestrutura regional cria oportunidades para pneus fora de estrada, particularmente nas regiões da Sibéria e do Extremo Oriente, onde a extração de recursos requer compostos especializados para condições extremas. A expansão industrial orientada para a defesa nos Distritos Federais Central, do Volga e dos Urais impulsiona a demanda por pneus para veículos de construção e industriais à medida que as instalações de produção militar se expandem. As restrições de peso em estradas na primavera implementadas nas regiões russas de março a julho criam padrões de demanda sazonais tanto para aplicações em estrada quanto fora de estrada, pois os veículos devem obter licenças especiais durante os períodos de degelo. A demanda por pneus agrícolas enfrenta ventos contrários devido à redução do investimento em equipamentos, embora as prioridades de segurança alimentar de longo prazo apoiem a eventual recuperação.

Por Usuário Final: A Dominância do Pós-Venda Reflete Ciclos de Vida Estendidos

O segmento de pós-venda captura 64,46% da participação do mercado de pneus russo em 2024 e deve crescer a uma CAGR de 3,81% até 2030, refletindo ciclos de vida estendidos dos veículos e padrões de substituição adiados. A demanda por pneus OEM se correlaciona com a produção de novos veículos, que aumentou significativamente em 2024, embora enfrente moderação devido aos altos custos de financiamento e aumentos nas taxas de reciclagem. A dominância do pós-venda demonstra a importância das redes de pneus de reposição e dos sistemas de gestão de estoque que atendem à frota de veículos envelhecida da Rússia.

Os impulsionadores do crescimento do pós-venda incluem regulamentos obrigatórios de marcação de pneus com vigência a partir de setembro de 2025, que exigem rotulagem digital para rastreabilidade e medidas anticontrafação, potencialmente criando demanda de reposição à medida que o estoque mais antigo é escoado dos canais de distribuição. As preferências de aquisição governamental estabelecidas na Resolução 1875 criam demanda protegida no pós-venda para fabricantes domésticos de pneus que atendem frotas de veículos estatais e municipais. As atividades de recapagem e reciclagem de pneus se expandem à medida que as iniciativas de economia circular ganham impulso, com instalações de produção de granulado de borracha sendo abertas na região de Moscou. Essas instalações processam pneus automotivos em materiais de construção, criando oportunidades de recuperação de valor que estendem a economia do ciclo de vida dos pneus.

Por Tamanho de Aro: Tamanhos Médios Dominam com Crescimento Premium

Os pneus para aros de 15 a 20 polegadas comandam 59,34% do tamanho do mercado de pneus russo em 2024, refletindo os tamanhos de encaixe predominantes para automóveis de passeio e veículos comerciais leves. Os pneus para aros acima de 20 polegadas crescem mais rapidamente, com CAGR de 6,59% até 2030, impulsionados pela adoção de veículos premium e pela demanda por pneus de desempenho. As aplicações abaixo de 15 polegadas mantêm demanda constante nos segmentos de veículos econômicos e veículos de frota mais antigos, embora a participação de mercado diminua à medida que os fabricantes de veículos padronizam tamanhos de rodas maiores para melhor desempenho e apelo estético.

O crescimento dos aros grandes se correlaciona com as introduções de novos veículos, incluindo crossovers e SUVs premium de fabricantes chineses, bem como modelos domésticos como o planejado Lada Iskra e o crossover baseado no Vesta programado para apresentação no verão de 2025. A demanda por pneus premium enfrenta restrições devido à migração dos consumidores para produtos mais baratos em meio a pressões de renda, embora segmentos específicos do mercado, incluindo veículos de luxo, mantenham demanda por encaixes de aros maiores. Estudos de desgaste de pneus indicam que as condições de condução urbana criam taxas de abrasão mais elevadas em comparação com a condução em rodovias, com aros maiores potencialmente apresentando padrões de desgaste diferentes devido a perfis de flanco mais baixos e maiores pressões de contato com a estrada.

Por Propulsão: Dominância dos Veículos de Combustão Interna com Especialização em Veículos Elétricos Emergindo

Os veículos de combustão interna mantêm 91,06% da participação do mercado de pneus russo em 2024, refletindo a dominância contínua dos motores tradicionais. Os veículos elétricos a bateria representam o segmento de propulsão de crescimento mais rápido, com CAGR de 12,09% até 2030. Os veículos híbridos e de célula de combustível ocupam uma posição de mercado pequena, mas estável, como tecnologias de transição, embora enfrentem desafios regulatórios, pois as medidas de apoio governamental visam veículos puramente elétricos em vez de motores híbridos.

A especialização na demanda por pneus para veículos elétricos emerge apesar da contração geral do mercado, pois os veículos elétricos registrados requerem compostos de baixa resistência ao rolamento e classificações de carga especializadas para acomodar baterias mais pesadas. Os aumentos nas taxas de reciclagem por veículo, com vigência a partir de janeiro de 2025, tornaram a adoção de veículos elétricos para o mercado de massa inviável economicamente, enquanto criam demanda de nicho por pneus especializados entre compradores premium. A expansão da infraestrutura de recarga concentrará a demanda por pneus de reposição ao longo dos principais corredores e centros urbanos onde a adoção de veículos elétricos se concentra.

Análise Geográfica

O mercado de pneus da Rússia demonstra padrões pronunciados de concentração regional que refletem a atividade econômica, o desenvolvimento industrial e as prioridades de investimento em infraestrutura. As regiões orientadas para a defesa nos Distritos Federais Central, do Volga e dos Urais experimentaram crescimento vigoroso à medida que a substituição de importações impulsionada pelo Estado e a expansão da produção militar criaram demanda localizada por pneus de veículos e produtos de borracha industrial. Moscou e o Distrito Federal Central mantêm a maior participação do mercado de pneus russo devido à densidade populacional, à atividade comercial e à proximidade das principais instalações de fabricação de pneus, incluindo a operação expandida da Cordiant em Kaluga, na antiga fábrica da Continental. As preferências de aquisição regional e a otimização logística favorecem os fornecedores domésticos que podem fornecer entrega confiável nas desafiadoras distâncias geográficas da Rússia.

As regiões da Sibéria e do Extremo Oriente apresentam oportunidades de crescimento impulsionadas pela extração de recursos, pelo desenvolvimento de infraestrutura e pela proximidade das cadeias de fornecimento asiáticas, embora enfrentem restrições dos custos de transporte e da acessibilidade sazonal. O Tatarstan emerge como um mercado regional significativo, demonstrando preferências regionais por veículos e pneus produzidos localmente. As restrições de peso em estradas na primavera implementadas nas regiões de março a julho criam variações sazonais de demanda, com diferentes distritos federais aplicando limites variados de carga por eixo que influenciam a seleção de pneus e o momento da substituição. A concentração da propriedade de veículos elétricos em 10 regiões cria agrupamentos geográficos de demanda especializada por pneus que requerem estratégias de distribuição direcionadas.

As regiões do sul, incluindo o Krai de Krasnodar, se beneficiam da atividade agrícola, das operações portuárias e das condições climáticas mais amenas que reduzem os requisitos de pneus de inverno, enquanto apoiam as operações de veículos comerciais durante todo o ano. A distribuição regional da capacidade de fabricação de pneus, com as principais instalações concentradas no Tatarstan, no Oblast de Kaluga e no Oblast de Yaroslavl, cria vantagens logísticas para os mercados próximos, enquanto requer cadeias de fornecimento mais longas para regiões distantes. A política industrial governamental prioriza o desenvolvimento regional por meio de incentivos de investimento direcionados e preferências de aquisição que favorecem os fabricantes domésticos com capacidades de produção local, criando segmentos de mercado protegidos onde a demanda regional por pneus pode sustentar a utilização da capacidade e os objetivos de emprego em centros industriais estrategicamente importantes.

Cenário Competitivo

O mercado de pneus russo exibe concentração moderada com os líderes domésticos LLC TD KAMA e Cordiant Capital Inc.. Ao mesmo tempo, o cenário competitivo passa por uma transformação estrutural à medida que os fabricantes ocidentais saem e as marcas chinesas expandem sua presença. A dinâmica do mercado favorece empresas com capacidades de produção doméstica, redes de distribuição estabelecidas e relacionamentos governamentais que permitem a participação em canais de aquisição protegidos. O posicionamento estratégico enfatiza cada vez mais a localização da cadeia de fornecimento, a amplitude do portfólio de produtos em segmentos sazonais e de veículos, e a densidade da rede de serviços para atender à extensão geográfica e às restrições de infraestrutura da Rússia.

A adoção de tecnologia se concentra em melhorias de eficiência de fabricação, aprimoramento da qualidade do produto e resiliência da cadeia de fornecimento, em vez de inovações revolucionárias, pois as empresas priorizam a captura de participação de mercado e a estabilidade operacional em detrimento do investimento em P&D. Oportunidades de espaço em branco emergem em segmentos especializados, incluindo pneus para veículos elétricos, compostos de inverno premium e aplicações industriais, onde a expertise técnica e o posicionamento de nicho podem comandar prêmios de margem apesar das pressões gerais de preço no mercado. Os disruptores emergentes incluem fabricantes de pneus chineses que aproveitam vantagens de custo e cadeias de fornecimento asiáticas estabelecidas para competir em segmentos de volume, enquanto os players domésticos defendem sua posição de mercado por meio de relacionamentos governamentais e capacidades de serviço local.

A aquisição e reinicialização pela Cordiant das antigas instalações de fabricação ocidentais demonstra estratégias de consolidação que aproveitam a infraestrutura existente enquanto expandem a capacidade de produção doméstica. A retomada das operações da empresa na antiga fábrica da Bridgestone em Ulyanovsk no início de 2025 segue movimentos semelhantes na fábrica da Continental em Kaluga, estabelecendo capacidades de produção em múltiplos locais que reduzem os custos logísticos e melhoram a cobertura do mercado regional. Os fabricantes domésticos se beneficiam de tratamento preferencial nos processos de aquisição governamental, criando canais de demanda protegidos que apoiam a utilização da capacidade e o planejamento de investimentos. O ambiente competitivo recompensa cada vez mais as empresas com cadeias de valor integradas, desde o fornecimento de matérias-primas até a distribuição e o serviço, pois a resiliência da cadeia de fornecimento se torna um diferencial competitivo em meio às contínuas restrições ao comércio internacional.

Líderes do Setor de Pneus da Rússia

LLC TD KAMA

Cordiant Capital Inc.

Sumitomo Rubber Industries, Ltd.

The Goodyear Tire & Rubber Company

The Yokohama Rubber Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A fabricante de pneus russa JSC Cordiant anunciou que retomou a produção comercial na antiga fábrica da Bridgestone em Ulyanovsk.

- Janeiro de 2025: A Nokian Tyres retornou à categoria de pneus quatro estações de Ultra Alto Desempenho (UHP) com o lançamento do Nokian Tyres Surpass AS01.

Escopo do Relatório do Mercado de Pneus da Rússia

| Verão |

| Inverno |

| Quatro Estações |

| Radial |

| Diagonal |

| Não Pneumático / Sem Ar |

| Motocicletas e Bicicletas |

| Automóveis de Passeio |

| SUVs e Crossovers |

| Veículos Comerciais Leves |

| Caminhões Comerciais Pesados e Ônibus |

| Fora de Estrada e Especiais (OTR, Agrícola, Mineração, Corrida) |

| Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) |

| OEM |

| Pós-Venda (Reposição e Recapagem) |

| Abaixo de 15 Polegadas |

| 15 a 20 Polegadas |

| Acima de 20 Polegadas |

| Veículos de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e de Célula de Combustível |

| Por Estação | Verão |

| Inverno | |

| Quatro Estações | |

| Por Design de Pneu | Radial |

| Diagonal | |

| Não Pneumático / Sem Ar | |

| Por Tipo de Veículo | Motocicletas e Bicicletas |

| Automóveis de Passeio | |

| SUVs e Crossovers | |

| Veículos Comerciais Leves | |

| Caminhões Comerciais Pesados e Ônibus | |

| Fora de Estrada e Especiais (OTR, Agrícola, Mineração, Corrida) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada (Construção, Mineração, Agricultura) | |

| Por Usuário Final | OEM |

| Pós-Venda (Reposição e Recapagem) | |

| Por Tamanho de Aro | Abaixo de 15 Polegadas |

| 15 a 20 Polegadas | |

| Acima de 20 Polegadas | |

| Por Propulsão | Veículos de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e de Célula de Combustível |

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no mercado de pneus russo?

O mercado é impulsionado principalmente pela expansão da fabricação doméstica, pela legislação obrigatória de pneus de inverno, pelo crescimento do comércio eletrônico que impulsiona a demanda por veículos comerciais leves e pelas necessidades especializadas de veículos elétricos que requerem pneus de baixa resistência ao rolamento.

Qual segmento de pneus tem a maior participação de mercado na Rússia?

Os pneus de inverno dominam com 42,97% de participação de mercado devido à legislação obrigatória e às condições climáticas extremas na maioria das regiões russas.

Como as sanções afetaram o setor de pneus russo?

As sanções perturbaram as importações de matérias-primas e fizeram com que os fabricantes ocidentais saíssem, criando oportunidades para produtores domésticos como a Cordiant e a KAMA expandirem sua participação de mercado, ao mesmo tempo em que aumentaram os custos de produção.

Qual é a CAGR prevista para o mercado de pneus russo?

O mercado está projetado para crescer a uma CAGR de 3,83% de 2025 a 2030, atingindo USD 5,18 bilhões ao final do período de previsão.

Qual segmento de veículos apresenta o crescimento mais rápido na demanda por pneus?

Os SUVs e crossovers representam a categoria de crescimento mais rápido, com CAGR de 5,75% até 2030, impulsionados por introduções de novos modelos de fabricantes chineses e pela expansão da produção doméstica.

Como a eletrificação está afetando o mercado de pneus russo?

Apesar da queda nas vendas de veículos elétricos em 2025, o segmento de veículos elétricos a bateria apresenta o crescimento mais rápido, com CAGR de 12,09%, criando demanda especializada por pneus de baixa resistência ao rolamento que podem maximizar a eficiência de autonomia em condições climáticas adversas.

Página atualizada pela última vez em: