Tamanho e Participação do Mercado de Pneus da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

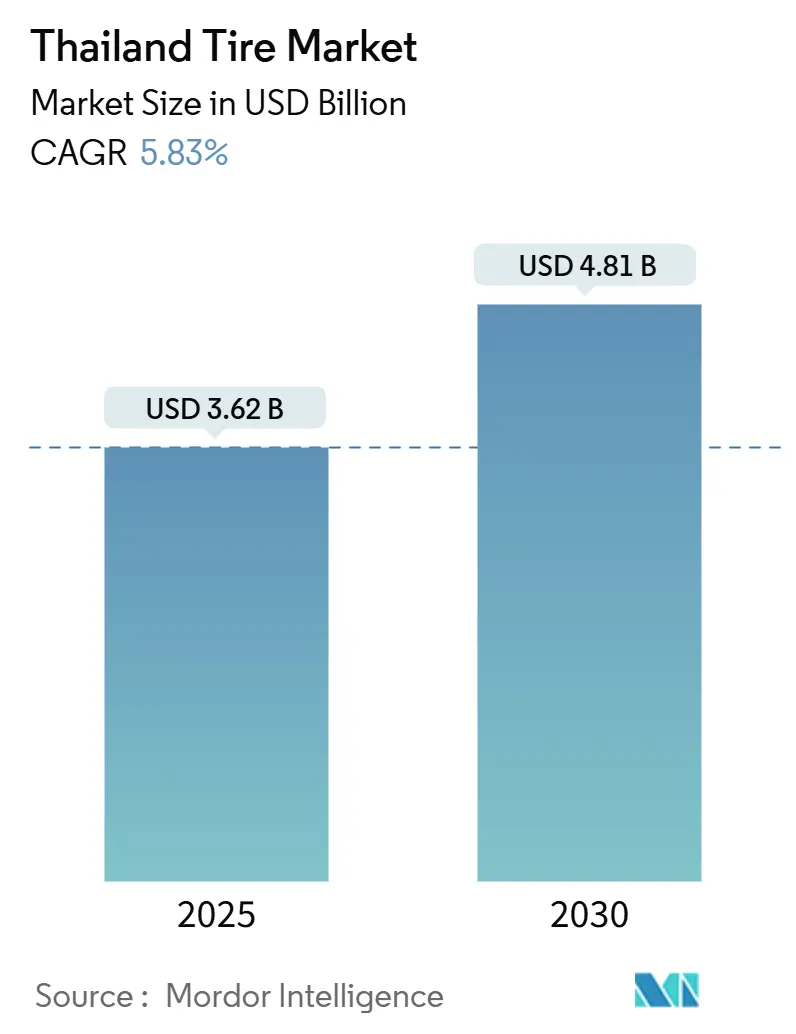

| Tamanho do Mercado (2025) | 3.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus da Tailândia por Mordor Intelligence

O tamanho do Mercado de Pneus da Tailândia é estimado em USD 3,62 bilhões em 2025, e espera-se que alcance USD 4,81 bilhões até 2030, a um CAGR de 5,83% durante o período de previsão (2025-2030). O impulso positivo decorre do status da Tailândia como maior produtor de veículos do Sudeste Asiático, segundo maior centro de produção de pneus do mundo e principal fornecedor de borracha natural. Os incentivos governamentais para veículos elétricos, os robustos vínculos de exportação para a Europa e os Estados Unidos, e um mercado de reposição resiliente ancorado em uma frota de veículos envelhecida reforçam a demanda. Ao mesmo tempo, os elevados preços da borracha natural, as novas regras de desmatamento da UE e as importações de produtos falsificados exercem pressão sobre custos e margens. As oportunidades de mercado se concentram em pneus específicos para veículos elétricos, aros de maior diâmetro para picapes e SUVs, e tecnologia radial premium voltada para as regras obrigatórias de rotulagem de pneus. Os fabricantes aproveitam o Corredor Econômico Oriental para economias de escala, acesso a portos de águas profundas e condições preferenciais de investimento, enquanto alinham rapidamente seus portfólios em direção a veículos elétricos a bateria.

Principais Conclusões do Relatório

- Por estação, os pneus para todas as estações capturaram 53,24% da participação do mercado de pneus da Tailândia em 2024, enquanto os pneus de inverno devem registrar o crescimento mais rápido, com um CAGR de 5,85% até 2030.

- Por design de pneu, a tecnologia radial liderou com 87,65% da participação do mercado de pneus da Tailândia em 2024, enquanto os pneus não pneumáticos/sem ar devem crescer a um CAGR de 5,87% até 2030.

- Por tipo de veículo, os automóveis de passeio responderam por 45,54% do tamanho do mercado de pneus da Tailândia em 2024 e devem avançar a um CAGR de 5,91% até 2030.

- Por aplicação, os produtos para uso em estrada detinham 83,21% da participação do mercado de pneus da Tailândia em 2024; os pneus para uso fora de estrada devem expandir a um CAGR de 5,93% até 2030.

- Por usuário final, o mercado de reposição comandou 63,47% da participação do mercado de pneus da Tailândia em 2024, e o segmento OEM deve crescer a um CAGR de 5,94% até 2030.

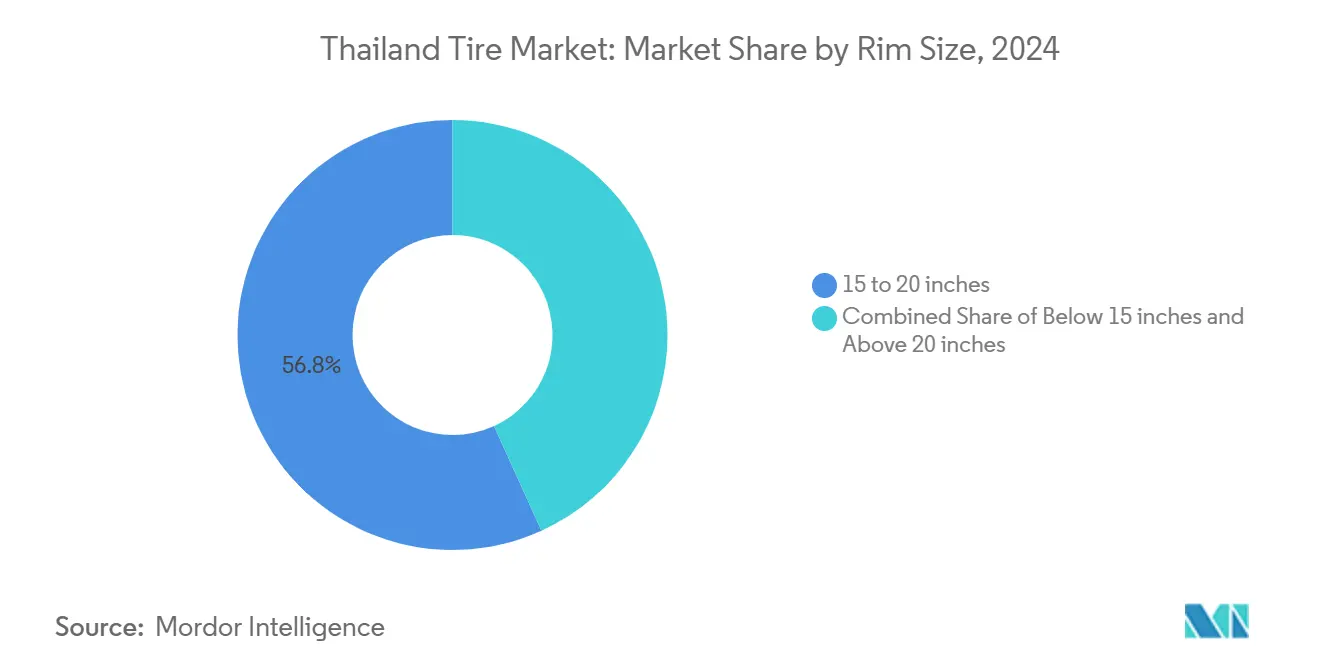

- Por tamanho de aro, os produtos de 15 a 20 polegadas capturaram uma participação de 56,82% do mercado de pneus da Tailândia em 2024. O mercado de pneus acima de 20 polegadas deve crescer a um CAGR de 5,89% até 2030.

- Por propulsão, os veículos de combustão interna lideraram com 86,71% de participação no mercado de pneus da Tailândia em 2024, enquanto os automóveis elétricos a bateria devem registrar o CAGR de segmento mais rápido, de 5,88%, até 2030.

Tendências e Perspectivas do Mercado de Pneus da Tailândia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programa Governamental de Subsídios para Veículos Elétricos | +1.2% | Nacional, concentrado em Bangkok e nas províncias do Corredor Econômico Oriental | Médio prazo (2-4 anos) |

| Crescimento Acelerado do Comércio Eletrônico | +0.9% | Centros urbanos, com expansão para áreas provinciais | Curto prazo (≤ 2 anos) |

| Recuperação do Turismo | +0.7% | Centros turísticos incluindo Bangkok, Phuket e Chiang Mai | Curto prazo (≤ 2 anos) |

| Migração dos OEMs para Aros de Maior Diâmetro | +0.6% | Nacional, alinhado com os centros de produção | Médio prazo (2-4 anos) |

| Crescimento das Frotas de Motocicletas para Transporte por Aplicativo | +0.5% | Áreas urbanas com cobertura de serviço em expansão | Curto prazo (≤ 2 anos) |

| Regulamentações Obrigatórias de Rotulagem de Pneus Favorecendo Radiais Premium | +0.4% | Implementação nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programa Governamental de Subsídios para Veículos Elétricos Impulsionando a Demanda por Pneus para Veículos Elétricos a Bateria

A política EV 3.5 da Tailândia concede subsídios de compra de THB 50.000–100.000 e reduz o imposto sobre consumo ao mínimo, resultando em um salto projetado de dois quintos nos registros de veículos elétricos durante 2025[1]"Resumo da Política EV 3.5," Conselho de Investimento da Tailândia, boi.go.th. Os pacotes de baterias mais pesados obrigam os fabricantes de automóveis a especificar pneus com índices de carga dois quintos mais elevados e compostos de resistência ao rolamento ultrabaixa. Uma regra de montagem local — múltiplos veículos fabricados domesticamente para cada unidade importada até dezembro de 2026 — atraiu BYD e GAC Aion, cuja capacidade combinada na Tailândia supera quase 200.000 unidades. A produção concentrada em Chonburi e Rayong canaliza demanda previsível para as fábricas de pneus próximas. A contínua implantação de carregadores rápidos públicos determinará até onde a penetração dos veículos elétricos se espalhará além de Bangkok.

Crescimento Acelerado do Comércio Eletrônico Impulsionando os Volumes de Pneus para Veículos Comerciais Leves de Última Milha

O faturamento do comércio eletrônico da Tailândia cresce a taxas de dois dígitos, levando plataformas como Grab e Skootar a implantar motocicletas e pequenas vans que operam de 8 a 12 horas diárias e percorrem em média 43 quilômetros no trânsito de Bangkok. A alta utilização comprime os ciclos de substituição, elevando os volumes de pneus para veículos comerciais leves e motocicletas. Os operadores de frotas solicitam cada vez mais compostos de alta durabilidade e garantias de quilometragem estendida, embora a sensibilidade ao preço mantenha a adoção de produtos ultrapremium sob controle. A logística urbana oferece escala aos fabricantes de radiais de nível médio, ao mesmo tempo que permite às marcas premium pilotar contratos de serviço para frotas que comprovam economias no custo total de propriedade.

Recuperação do Turismo Acelerando a Renovação das Frotas de Locação de Automóveis

As chegadas internacionais superaram os níveis pré-pandemia em 2025, ampliando exponencialmente a receita de locação de automóveis. A parceria da Enterprise Mobility com a Thai Rent-A-Car demonstra a confiança estrangeira, com o operador gerenciando mais de 8.000 veículos. Os automóveis em serviço de locação normalmente substituem os pneus a cada 40.000–60.000 quilômetros, garantindo uma demanda de reposição previsível. Os padrões de banda de rodagem para todas as estações com altas classificações de aderência em piso molhado são adequados para rotas costeiras e montanhosas frequentadas por turistas. Os picos sazonais de turismo em Phuket e Chiang Mai obrigam os distribuidores a manter estoques de reserva que evitem rupturas durante os meses de alta demanda.

Migração dos OEMs para Aros de Maior Diâmetro para SUVs e Picapes

Os fabricantes que produzem para exportação — Toyota, Isuzu e Ford — agora equipam as linhas principais de picapes e SUVs com aros de 15 a 20 polegadas, conferindo a esse segmento mais da metade da participação do mercado de pneus da Tailândia em 2024. Os flancos de perfil mais baixo exigem pacotes de talão mais robustos e reforços de carcaça avançados que limitam a deformação em estradas irregulares. Os preços médios de venda sobem proporcionalmente, aumentando a receita por unidade, mesmo que compostos mais duráveis ampliem marginalmente os intervalos de substituição. O risco de danos nas estradas aumenta em superfícies rurais mais precárias, o que pode elevar a demanda por produtos de seguro de pneus e estimular os OEMs a codesenvolver construções mais rígidas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Elevada dos Preços da Borracha Natural | -0.8% | Impacto na cadeia de suprimentos global, concentrado nas regiões de fabricação | Curto prazo (≤ 2 anos) |

| Pneus Falsificados e do Mercado Paralelo Corroendo as Vendas de Marcas | -0.6% | Nacional, particularmente nos segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Elevadas Tarifas de Importação | -0.4% | Nacional, afetando os setores de mineração e agrícola | Médio prazo (2-4 anos) |

| Implantação Lenta de Carregadores Rápidos Públicos | -0.3% | Centros urbanos com expansão gradual para as províncias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Elevada dos Preços da Borracha Natural

A borracha de referência RSS-3 atingiu máximas de 12 anos no início de 2025, à medida que os produtores corriam para cumprir as regras de desmatamento da UE que restringem importações de terras recentemente desmatadas. As fábricas de pneus tailandesas desfrutam de proximidade com as plantações, mas ainda absorvem custos mais elevados de matéria-prima, pois os substitutos sintéticos não podem substituir completamente a borracha natural em aplicações de caminhões pesados e aviação. As marcas premium gerenciam o risco por meio de acordos de fornecimento de longo prazo e ferramentas de rastreabilidade digital, mas a erosão das margens persiste nos segmentos domésticos sensíveis ao preço, onde o repasse é limitado. As oscilações cambiais agravam a volatilidade ao inflar as faturas de matérias-primas denominadas em dólares quando o baht se enfraquece.

Pneus Falsificados e do Mercado Paralelo Corroendo as Vendas de Marcas

As apreensões alfandegárias de importações com rótulos adulterados evidenciam a dificuldade da Tailândia com pneus falsificados que subcotam os revendedores autorizados em até dois quintos[2]"Relatório de Apreensão de Pneus Falsificados 2025," Alfândega Real da Tailândia, customs.go.th . Esses produtos apresentam credenciais de segurança não verificáveis, mancham a reputação das marcas e distorcem a concorrência. A fiscalização foi intensificada em 2024, mas as fronteiras porosas e os canais informais florescentes mantêm os fluxos ilícitos ativos. Os fabricantes premium promovem a verificação por código QR nos flancos e colaboram com plataformas de comércio eletrônico para remover vendedores suspeitos. No entanto, a presença do mercado paralelo limita o poder de precificação e obriga os fabricantes legítimos a ampliar promoções nas zonas rurais, onde o preço se sobrepõe à segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: Dominância dos Pneus para Todas as Estações Reflete a Consistência Climática

Os padrões para todas as estações capturaram 53,24% do mercado de pneus da Tailândia em 2024, beneficiando-se do clima tropical durante todo o ano do país, que elimina a necessidade de trocas sazonais. As remessas de pneus de inverno, no entanto, crescem a um CAGR de 5,85% até 2030, impulsionadas por contratos de exportação que atendem à Europa e à América do Norte. Essa produção incremental sustenta o tamanho do mercado de pneus da Tailândia ao ampliar os fatores de carga das fábricas e justificar novas prensas de vulcanização especializadas. A expansão da Continental em Rayong dedica múltiplas linhas de vulcanização a designs de inverno com cravos que atendem ao mandato da UE.

A produção de inverno orientada para exportação ilustra como as fábricas tailandesas aproveitam as economias de escala, enquanto os motoristas domésticos permanecem firmemente comprometidos com as bandas de rodagem para todas as estações. Os pneus de desempenho de verão atendem a um nicho de entusiastas e proprietários de importados de luxo que representam um canal pequeno, mas lucrativo. Enquanto isso, os compostos de grau monção com alto teor de sílica diferenciam as ofertas tailandesas para todas as estações, proporcionando aderência superior em piso molhado em estradas escorregadias. Essa combinação de estabilidade doméstica e diversificação de exportações sustenta uma utilização resiliente em todas as categorias sazonais.

Por Design de Pneu: A Tecnologia Radial Mantém a Liderança na Fabricação

As carcaças radiais responderam por 87,65% do mercado de pneus da Tailândia em 2024, evidenciando a infraestrutura de classe mundial do país em cintas de aço, tecido de cordas e moldagem de precisão. Os designs airless não pneumáticos avançam a um CAGR de 5,87% até 2030, à medida que a Bridgestone pilota pneus airless para ônibus nas rotas de BRT de Bangkok e a Michelin testa plataformas Tweel para implementos agrícolas. Os formatos de lona diagonal persistem em nichos de agricultura e mineração, onde o preço e a capacidade de reparo ainda superam o desempenho em alta velocidade.

O investimento em matrizes de aramida de alta resistência e resinas ecológicas posiciona as fábricas tailandesas para produzir em massa pneus airless de próxima geração assim que os obstáculos à comercialização sejam superados. Em paralelo, os produtores de radiais buscam compósitos mais leves e "verdes" que reduzam a resistência ao rolamento em até 15%, alinhando-se com as metas de redução de carbono dos OEMs. As alianças domésticas de P&D entre universidades e fornecedores concentram-se em elastômeros de base biológica derivados das exportações de látex tailandês, reforçando a independência do fornecimento e reduzindo as emissões ao longo do ciclo de vida.

Por Tipo de Veículo: Automóveis de Passeio Lideram em Meio à Recuperação da Produção

Os encaixes para automóveis de passeio controlaram 45,54% do mercado de pneus da Tailândia em 2024 e crescerão a um CAGR de 5,91% até 2030, tornando-os o principal contribuinte para o crescimento do tamanho do mercado. O segmento demonstra resiliência apesar de uma queda de um quinto nas montagens de automóveis em 2024, após os bancos terem endurecido o crédito. O comércio eletrônico impulsionou a demanda por veículos comerciais leves, enquanto os caminhões pesados se beneficiaram da recuperação do comércio transfronteiriço com a Malásia e o Camboja.

Os pneus para motocicletas permanecem vitais dado o volume de produção de motocicletas da Tailândia, projetado para crescer exponencialmente em 2025. A demanda por pneus fora de estrada acompanha os ciclos de commodities; a recuperação da mineração em Phichit e a mecanização agrícola em Nakhon Sawan sustentam os segmentos especializados. Os fabricantes ajustam os mixes de produtos, equilibrando linhas de alto volume para passageiros com produções especializadas de maior margem que estabilizam os lucros durante as recessões.

Por Aplicação: A Dominância em Estrada Reflete as Necessidades de Mobilidade Urbana

As aplicações em estrada representaram 83,21% do mercado de pneus da Tailândia em 2024, refletindo os intensos fluxos de passageiros e cargas na rede de vias expressas da Tailândia. Espera-se que a demanda fora de estrada cresça a um CAGR de 5,93% devido às concessões de mineração em Loei e à contínua mecanização das fazendas de cana-de-açúcar. O congestionamento das estradas urbanas promove compostos de baixa resistência ao rolamento que reduzem o consumo de combustível e eletricidade, enquanto os operadores de transporte rural valorizam carcaças robustas que resistem ao impacto de buracos.

Os programas governamentais de melhoria de estradas no âmbito da Tailândia 4.0 canalizam investimentos para rodovias secundárias, o que deve elevar gradualmente os limites de velocidade e acelerar o desgaste da banda de rodagem. Enquanto isso, os compradores para uso fora de estrada buscam flancos resistentes a cortes e sulcos profundos adaptáveis a solo úmido, estendendo os ciclos de vida dos produtos em condições adversas. Essa demanda dual orienta o planejamento das fábricas, garantindo que os estoques de moldes cubram radiais de turismo e padrões de sulcos agressivos.

Por Usuário Final: A Reposição no Mercado de Pós-Venda Impulsiona o Crescimento do Volume

Os canais de reposição capturaram 63,47% do mercado de pneus da Tailândia em 2024, impulsionados por uma idade média dos automóveis de passeio de 11,2 anos e condições de estrada desafiadoras que reduzem a vida útil. O canal OEM se recupera a um CAGR de 5,94% à medida que os fabricantes de automóveis intensificam a montagem de veículos elétricos para cumprir as condições de subsídio. Os volumes de reposição ancoram o fluxo de caixa porque as vendas estão distribuídas por mais de 8.000 varejistas independentes em todo o país, limitando a exposição a qualquer cliente único.

Os operadores de recapagem oferecem soluções econômicas para caminhões, mas enfrentam concorrência de pneus novos importados de baixo custo que estreitam as diferenças de preço. As plataformas digitais de encaixe agora conectam frotas a centros de serviço, permitindo o agendamento preditivo de substituições e impulsionando a adoção de produtos de nível premium. No lado dos OEMs, os fabricantes de pneus garantem indicações para o lançamento de veículos com anos de antecedência, assegurando volumes de base e acordos de transferência de tecnologia que enriquecem os conjuntos de habilidades técnicas domésticas.

Por Tamanho de Aro: Os Tamanhos Intermediários Refletem as Preferências do Mercado

Os aros de 15 a 20 polegadas contribuíram com 56,82% para a participação do mercado de pneus da Tailândia em 2024, capturando o ponto ideal para picapes, SUVs e automóveis de passeio de médio porte. Os produtos acima de 20 polegadas expandirão a um CAGR de 5,89%, acompanhando o crescimento das importações de veículos premium e a montagem de luxo orientada para exportação. Os tamanhos abaixo de 15 polegadas permanecem essenciais para sedãs econômicos e a considerável frota de veículos usados, onde os proprietários priorizam a acessibilidade de preço.

O aumento dos diâmetros dos aros exige arames de talão de ultra-alta resistência à tração e flancos reforçados com aramida para manter o conforto de condução em rotas irregulares. Os fabricantes investem em linhas de formação de talão em múltiplos estágios e sistemas avançados de monitoramento de pressão integrais a rodas maiores. O aumento de tamanho também se alinha com o impulso estético dos fabricantes de automóveis, elevando o apelo visual e, portanto, os preços médios de venda dos pneus, sustentando a expansão da receita mesmo que o volume agregado de unidades se estabilize.

Por Propulsão: Os Veículos de Combustão Interna Mantêm a Escala enquanto os Pneus para Veículos Elétricos Crescem Rapidamente

As plataformas de combustão interna responderam por 86,71% das vendas de 2024. Ainda assim, o segmento de veículos elétricos registra o maior CAGR de 5,88%, abrindo caminho para produtos diferenciados, como pneus acústicos com revestimento de espuma que suprimem o ruído do trem de força elétrico. Os híbridos plug-in mantêm uma posição como mitigadores da ansiedade de autonomia, enquanto os testes com células de combustível permanecem incipientes. A produção de pneus para veículos elétricos depende de construções com alto índice de carga e bandas de rodagem ricas em sílica que reduzem a resistência ao rolamento em aproximadamente um quinto.

As fábricas tailandesas agora integram estações de inspeção visual automatizada para detectar os menores problemas de uniformidade que poderiam amplificar a ondulação de torque em veículos elétricos. Os pneus compatíveis com baterias também aumentam a eficiência da frenagem regenerativa, um argumento de venda que os fabricantes de automóveis enfatizam nos catálogos de concessionárias. A coexistência paralela de pneus para veículos de combustão interna e elétricos obriga as fábricas a executar programas de vulcanização flexíveis, capazes de trocar moldes em horas para atender a variadas larguras de carcaça e diâmetros de talão.

Análise Geográfica

As províncias do Corredor Econômico Oriental — Chachoengsao, Chonburi e Rayong — contribuem com uma parcela significativa da produção nacional, abrigando fábricas da Bridgestone, Continental, Sumitomo Rubber e Prinx Chengshan agrupadas próximas ao Porto de Laem Chabang[3]"Incentivos de Investimento do Corredor Econômico Oriental," Conselho de Investimento da Tailândia, boi.go.th . Essa aglomeração aproveita as isenções fiscais das Zonas Econômicas Especiais, a logística compartilhada e um conjunto de talentos profissionais especializados em ciência de polímeros e engenharia de precisão. A proximidade com a região metropolitana de Bangkok garante uma demanda de reposição constante, enquanto as exportações globais fluem eficientemente pelos cais de águas profundas.

Bangkok representa a maior fatia da demanda do mercado de pneus da Tailândia devido à maior densidade de veículos do país e à saturação de serviços de transporte por aplicativo. O trânsito com paradas frequentes e as temperaturas ambiente elevadas aceleram o desgaste da banda de rodagem, levando os motoristas a optar por radiais de custo-benefício que oferecem garantias de quilometragem estendida. Os operadores de frotas centralizam as aquisições por meio de plataformas digitais que agregam pedidos de táxis, vans de entrega e sedãs corporativos, criando uma demanda previsível para os fabricantes de pneus com presença em armazéns urbanos.

As províncias do norte — Chiang Mai, Lampang e Chiang Rai — geram demanda mista de vans de turismo, picapes agrícolas e motocicletas todo-terreno que atendem às áreas de cultivo em encostas. A sazonalidade do turismo obriga os distribuidores a antecipar os picos de feriados, preparando estoques com meses de antecedência. Os centros costeiros do sul — Phuket, Surat Thani e Songkhla — exigem compostos resistentes ao sal para ônibus de resorts e caminhões da indústria pesqueira expostos à névoa marinha corrosiva. O transporte transfronteiriço para a Malásia adiciona tráfego que eleva ainda mais os ciclos de substituição nessas províncias.

Cenário Competitivo

As grandes empresas globais Bridgestone, Continental e Michelin ancoram a liderança tecnológica por meio de plantações de látex integradas, borracha sintética própria e centros de P&D dedicados que adaptam os compostos ao clima tropical da Tailândia. Sua participação combinada supera dois quintos do total. No entanto, novos entrantes chineses, como Prinx Chengshan e Zhongce Rubber, avançam ao oferecer radiais competitivos em custo com certificações de grau de exportação. As barreiras regulatórias moderadas ao capital estrangeiro incentivam joint ventures que importam linhas de produção completas e aproveitam a mão de obra qualificada da Tailândia.

A diferenciação gira cada vez mais em torno de pneus específicos para veículos elétricos e projetos piloto de tecnologia airless. A Bridgestone apresenta compostos leves Enliten, enquanto a Continental implanta espumas acústicas ContiSilent para reduzir o ruído na cabine de veículos elétricos premium. Os players locais investem em sistemas de rastreabilidade digital, alinhando-se com os estatutos antidesmatamento da UE, usando blockchain para documentar a procedência do látex, o que lhes confere vantagem sobre os concorrentes de baixo custo do mercado paralelo.

As redes de distribuição permanecem fragmentadas. As marcas de primeiro nível operam redes de varejo com marca própria, como Cockpit (Bridgestone) e BestDrive (Continental), que garantem a qualidade do serviço, enquanto os independentes multimarcas dominam os mercados provinciais, onde a concorrência de preços é mais acirrada. Os marketplaces online capturam consumidores mais jovens, levando os fabricantes de pneus a lançar plataformas de compra e instalação que conectam as vendas eletrônicas a oficinas parceiras. A intensidade competitiva equilibra, assim, as corridas tecnológicas com a inovação nos canais e a conformidade da cadeia de suprimentos.

Líderes da Indústria de Pneus da Tailândia

Bridgestone Corporation

Michelin SCA

Goodyear Tire & Rubber Co.

Yokohama Rubber Co.

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Yanggu Huatai iniciou a construção de uma nova fábrica no Corredor Econômico Oriental, adicionando capacidade anual de 6 milhões de pneus para automóveis de passeio.

- Outubro de 2024: A Continental concluiu a primeira fase de sua expansão de THB 13 bilhões em Rayong, desbloqueando 3 milhões de pneus anuais e 600 empregos qualificados.

Escopo do Relatório do Mercado de Pneus da Tailândia

| Verão |

| Inverno |

| Todas as Estações |

| Radial |

| Diagonal |

| Não Pneumático / Sem Ar |

| Motocicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Pesados e Ônibus |

| Fora de Estrada e Especiais (Uso Fora de Estrada, Agricultura, Mineração, Corrida) |

| Em Estrada |

| Fora de Estrada |

| OEM |

| Mercado de Reposição |

| Abaixo de 15 Polegadas |

| 15 a 20 Polegadas |

| Acima de 20 Polegadas |

| Veículos de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e de Célula de Combustível |

| Por Estação | Verão |

| Inverno | |

| Todas as Estações | |

| Por Design de Pneu | Radial |

| Diagonal | |

| Não Pneumático / Sem Ar | |

| Por Tipo de Veículo | Motocicletas |

| Automóveis de Passeio | |

| Veículos Comerciais Leves | |

| Caminhões Pesados e Ônibus | |

| Fora de Estrada e Especiais (Uso Fora de Estrada, Agricultura, Mineração, Corrida) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada | |

| Por Usuário Final | OEM |

| Mercado de Reposição | |

| Por Tamanho de Aro | Abaixo de 15 Polegadas |

| 15 a 20 Polegadas | |

| Acima de 20 Polegadas | |

| Por Propulsão | Veículos de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e de Célula de Combustível |

Principais Perguntas Respondidas no Relatório

Qual é a relevância do segmento de pneus da Tailândia em 2025?

O segmento é avaliado em USD 3,62 bilhões em 2025.

Qual é a taxa de crescimento anual prevista para as vendas de pneus tailandeses até 2030?

As vendas devem crescer a um CAGR de 5,83% até 2030.

Qual tipo de pneu lidera por design na Tailândia?

As construções radiais dominam com 87,65% de participação nos volumes de 2024.

Qual é a participação dos pneus para todas as estações na demanda tailandesa?

Os padrões para todas as estações responderam por 53,24% das remessas de 2024.

Qual categoria de propulsão está se expandindo mais rapidamente para os fornecedores de pneus tailandeses?

Os encaixes para veículos elétricos a bateria devem registrar um CAGR de 5,88% até 2030.

Por que o Corredor Econômico Oriental é relevante para os produtores de pneus?

O corredor abriga a maioria das principais fábricas, oferece acesso a portos e fornece mais de dois terços da produção nacional.

Página atualizada pela última vez em: