Tamanho e Participação do Mercado de OSS BSS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.95% CAGR |

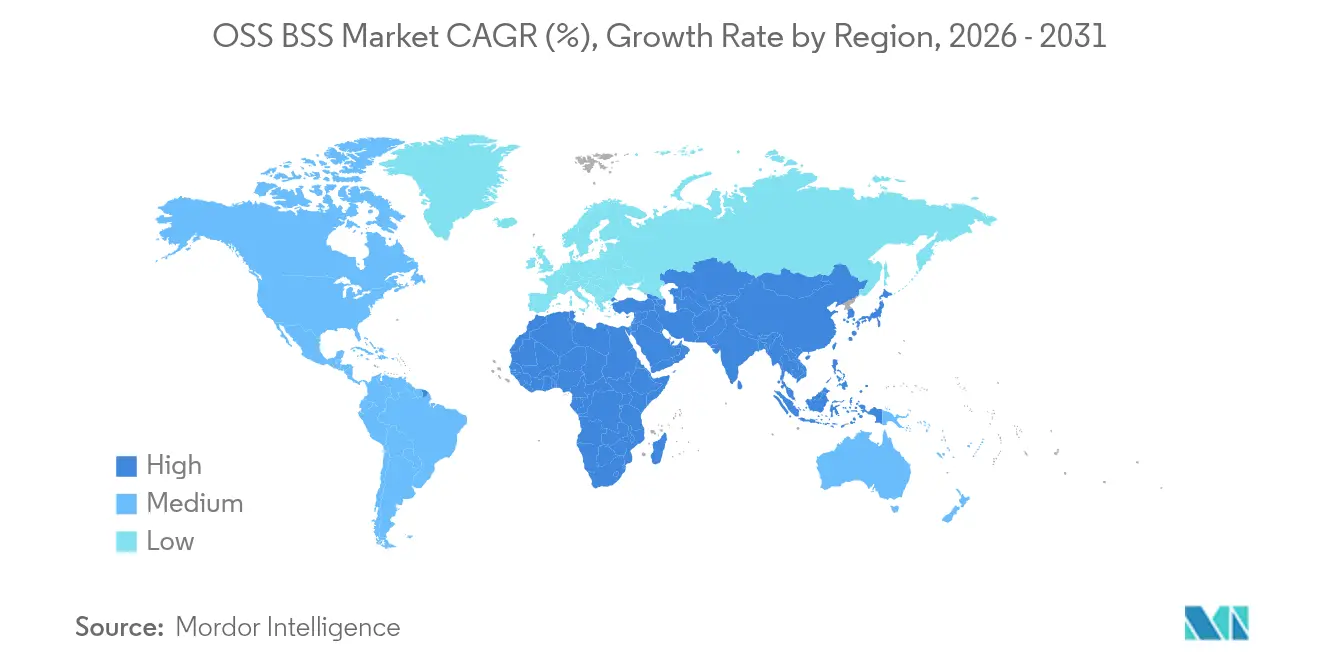

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

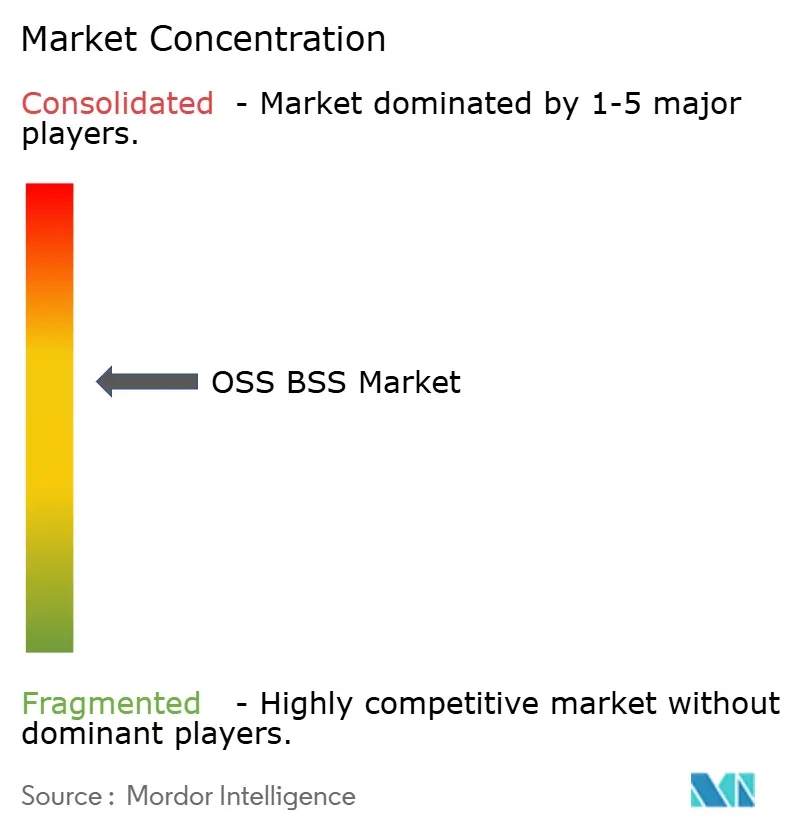

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de OSS BSS por Mordor Intelligence

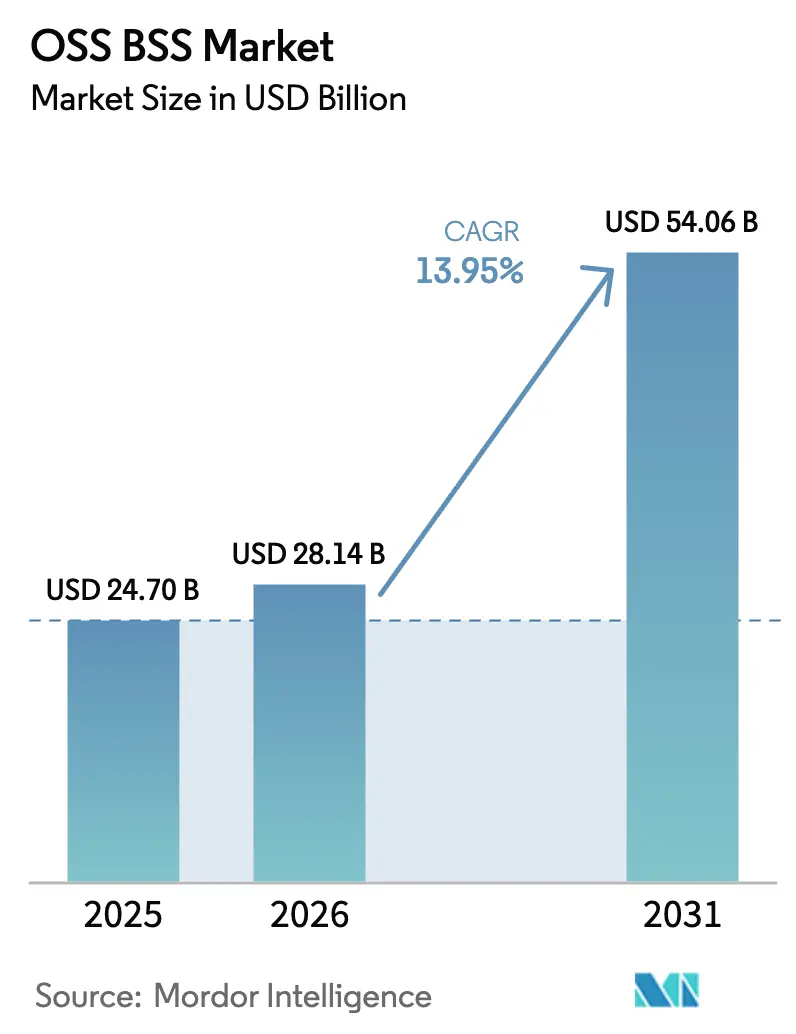

O tamanho do mercado de OSS BSS foi avaliado em USD 24,70 bilhões em 2025 e estima-se que cresça de USD 28,14 bilhões em 2026 para atingir USD 54,06 bilhões até 2031, a um CAGR de 13,95% durante o período de previsão (2026-2031). O crescimento robusto reflete a essencialidade dessas plataformas para o provisionamento de serviços, faturamento e gerenciamento de redes em ambientes de 5G e IoT. Arquiteturas nativas em nuvem estão substituindo pilhas monolíticas, reduzindo o tempo de lançamento no mercado e diminuindo os desembolsos de capital. A cobrança convergente e a análise em tempo real estão transformando dados de clientes em oportunidades de receita, enquanto os frameworks de monetização de fatias de rede estão abrindo novos modelos de negócios. A pressão competitiva de entrantes nativos digitais está impulsionando os operadores em direção a APIs abertas e automação habilitada por IA, e a consolidação contínua entre os principais fornecedores está remodelando o poder de precificação e os ciclos de inovação dentro do mercado de OSS BSS.

Principais Conclusões do Relatório

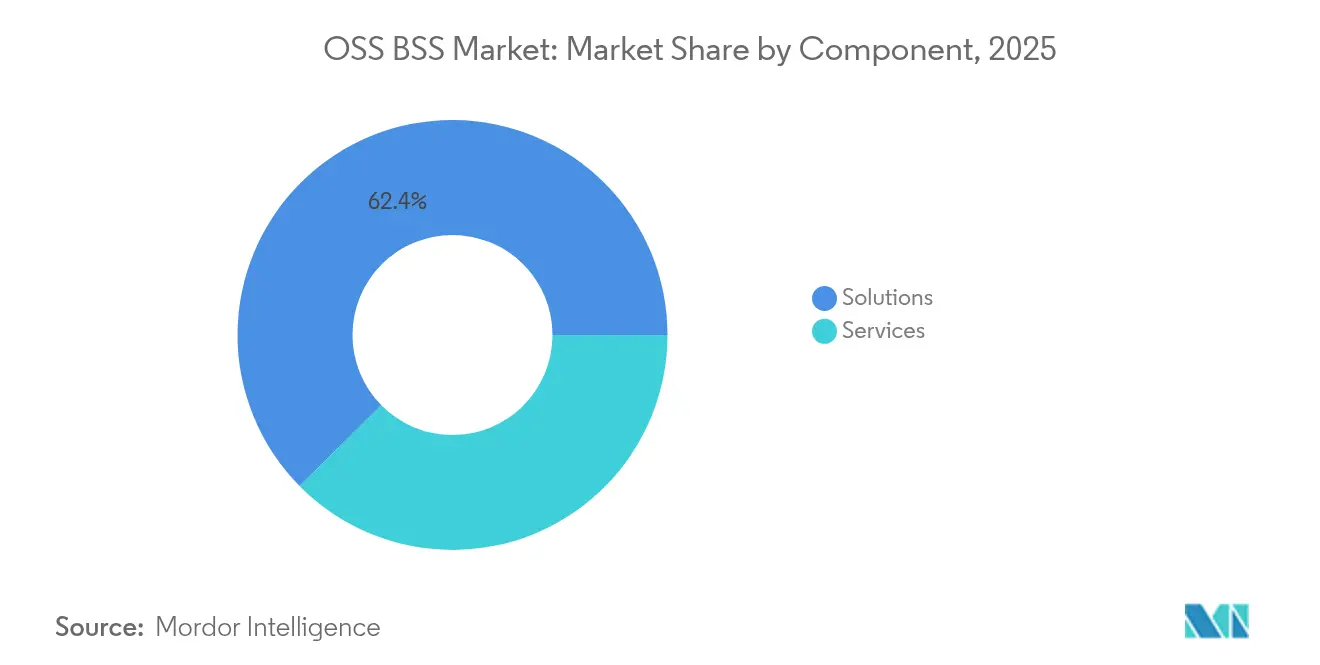

- Por componente, as Soluções lideraram com 62,40% da participação do mercado de OSS BSS em 2025; os Serviços devem registrar um CAGR de 14,85% até 2031.

- Por modo de implantação, o modelo local capturou 57,65% do tamanho do mercado de OSS BSS em 2025, enquanto as implantações em nuvem devem expandir a um CAGR de 17,55%.

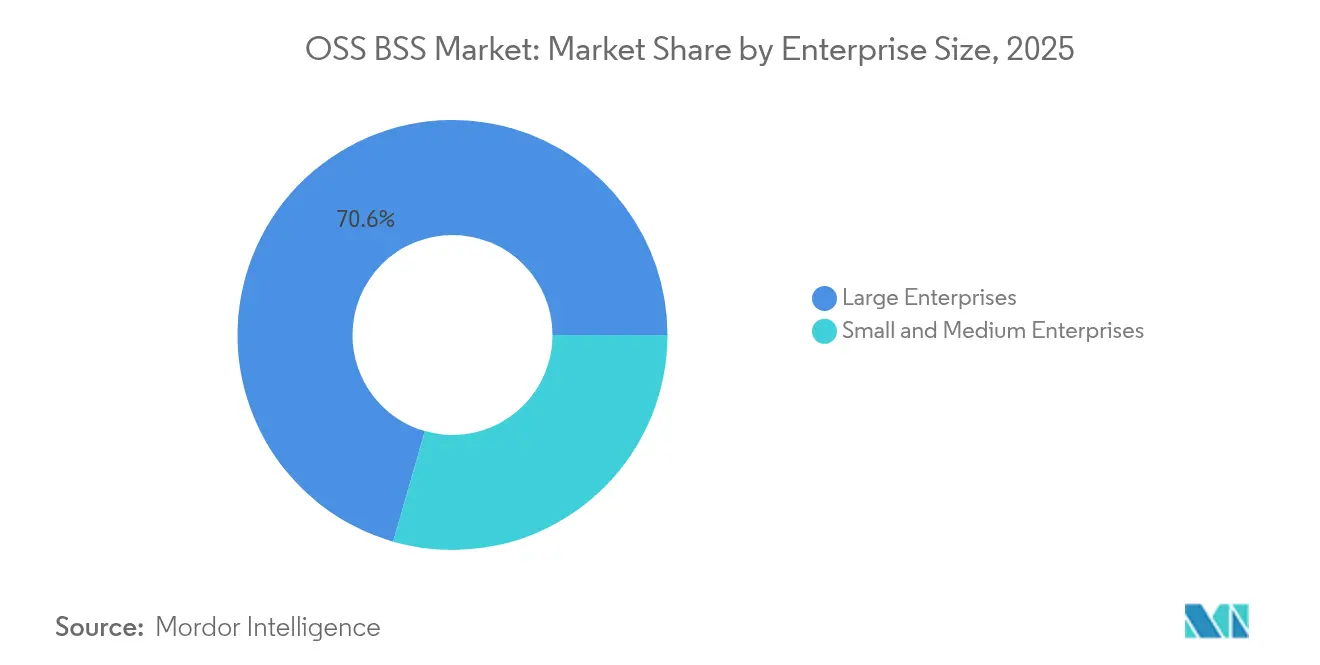

- Por tamanho de empresa, as grandes empresas responderam por 70,55% da receita em 2025, enquanto as PMEs devem crescer a um CAGR de 16,25%.

- Por vertical do setor, TI e Telecomunicações detiveram 45,90% da participação de receita em 2025; varejo e comércio eletrônico devem avançar a um CAGR de 22,65% até 2031.

- Por geografia, a América do Norte liderou com 34,45% de participação no mercado de OSS BSS em 2025, e a Ásia-Pacífico deve registrar um CAGR de 19,10% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de OSS BSS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de plataformas OSS/BSS nativas em nuvem | +3.6% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão acelerada do 5G impulsionando a monetização de fatiamento de rede | +2.8% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por faturamento convergente e monetização de IoT | +2.4% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Investimentos em análise de experiência do cliente por CSPs | +2.1% | Global, com maior impacto em mercados competitivos | Curto prazo (≤ 2 anos) |

| Operações de rede autônomas orientadas por IA | +1.7% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Orçamentos de transformação de Telco para TechCo para pilhas unificadas | +1.4% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de plataformas OSS/BSS nativas em nuvem

Microsserviços e conteinerização estão redefinindo a agilidade operacional, permitindo que os operadores lancem novos serviços em dias, em vez de meses. O Gartner projeta que 95% das cargas de trabalho digitais residirão em fundações nativas em nuvem até 2025. Os pioneiros relatam menor custo total de propriedade, pois clusters de expansão horizontal lidam com picos de demanda sem superprovisionamento. No entanto, 57% das operadoras citam lacunas de competências em DevOps e orquestração Kubernetes, impulsionando a demanda por serviços gerenciados e programas de treinamento de fornecedores [1]Ericsson, "Nativo em nuvem: Libere todo o potencial do 5G," ericsson.com.

Expansão acelerada do 5G e monetização de fatiamento de rede

Os operadores estão apostando em camadas de serviço diferenciadas construídas sobre o fatiamento de rede para desbloquear preços premium para casos de uso de baixa latência e alto throughput. Os segmentos de saúde, manufatura e automotivo são os primeiros adotantes, reforçando a necessidade de funções dinâmicas de cobrança, política e garantia dentro das soluções convergidas do mercado de OSS BSS.

Investimentos em análise de experiência do cliente por CSPs

Pontuações baixas de Net Promoter Score levaram 73% dos líderes de telecomunicações a repriorizar estratégias centradas no cliente. A análise preditiva identifica riscos de churn, enquanto agentes virtuais habilitados por IA resolvem consultas em vários idiomas, reduzindo os custos do call center. Cerca de 48% das operadoras implantam IA especificamente para ganhos de experiência do cliente. A integração de insights de CX com módulos de cobrança e atendimento está fechando o ciclo de feedback entre marketing e operações.

Operações de rede autônomas orientadas por IA

Redes de autocura de Nível 4 prometem reduzir a duração das interrupções e adiar os gastos de capital. Os provedores de serviços de comunicações estão investindo quase USD 14,7 bilhões anualmente para cloudificar funções de rede, com a Nokia estimando economias anuais médias de USD 800 milhões por operadora até 2025. Modelos de gêmeos digitais e modelos de linguagem de grande escala melhoram a precisão da previsão de falhas e aceleram a remediação

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de migração e integração de pilhas legadas | 1.5% | Global, com maior impacto em mercados com infraestrutura mais antiga | Curto prazo (≤ 2 anos) |

| Complexidades de segurança e conformidade em múltiplas nuvens | 1.1% | Global, com maior impacto em mercados altamente regulamentados | Médio prazo (2-4 anos) |

| Escassez de talentos em IA/ML de nível telco | 0.8% | Global, com impacto severo em mercados emergentes | Médio prazo (2-4 anos) |

| Risco de dependência de fornecedor decorrente da consolidação de fornecedores | 0.7% | Global, com maior impacto em operadoras menores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de migração e integração de pilhas legadas

A renovação completa da plataforma pode atingir centenas de milhões de USD e se estender por cinco anos. Muitos fluxos de trabalho legados são codificados de forma rígida, exigindo mapeamento meticuloso de dados e retreinamento de pessoal. Um estudo da McKinsey constata que os melhores desempenhos buscam a modernização de ponta a ponta em vez de movimentos de "lift-and-shift", alinhando a transformação de TI com o redesenho de processos para capturar benefícios de custo e agilidade.

Complexidades de segurança e conformidade em múltiplas nuvens

A distribuição de dados sensíveis de clientes e redes em vários hyperscalers aumenta o ônus de auditoria e expande a superfície de ataque. A Arquitetura Zero Trust está emergindo como a linha de base, autenticando cada transação independentemente da localização. A Ericsson destaca como grupos APT visam pontos de integração quando as políticas diferem entre nuvens privadas e públicas [2]Ericsson, "Evoluindo a postura de segurança para infraestrutura crítica," ericsson.com. Monitoramento contínuo, pipelines de software seguro e mecanismos de política unificados são, portanto, pré-requisitos para estratégias seguras de migração do mercado de OSS BSS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços se expandem além do software fundamental

O segmento de Soluções gerou 62,40% da participação do mercado de OSS BSS em 2025, fornecendo plataformas essenciais de catálogo, cobrança e garantia para as operações de telecomunicações. No entanto, os Serviços devem registrar um CAGR de 14,85% até 2031, superando o mercado geral de OSS BSS. As implantações de faturamento convergente, migrações nativas em nuvem e ajuste de modelos de IA requerem expertise especializada que a maioria das operadoras não possui internamente. Os projetos de integração que abrangem política, cobrança e análise agora representam uma fatia crescente do tamanho do mercado de OSS BSS, enquanto os contratos de serviços gerenciados garantem KPIs e liberam os operadores para se concentrarem na inovação de produtos.

Os provedores de serviços profissionais agrupam cadeias de ferramentas DevOps, arquiteturas de referência e SLAs baseados em resultados. A parceria Infovista-CSG anunciada em fevereiro de 2025 mostra como os fornecedores combinam forças — controle de política, garantia automatizada e sincronização de dados de clientes — para encurtar a implantação e melhorar a confiabilidade do serviço. À medida que as implementações escalam, os serviços recorrentes de otimização e treinamento de IA sustentarão fluxos de receita de longo prazo para especialistas em serviços.

Por Modo de Implantação: A nuvem acelera o dimensionamento eficiente em termos de custo

Os sistemas locais ainda detinham 57,65% do tamanho do mercado de OSS BSS em 2025, refletindo a tradição das telecomunicações de manter controle rígido sobre pilhas de missão crítica. No entanto, as nuvens públicas e híbridas devem registrar um CAGR de 17,55% até 2031, graças a modelos flexíveis de pagamento por uso que convertem capex em opex. Os operadores que aproveitam os recursos de nuvem relatam ciclos de lançamento que encolhem de meses para semanas, enquanto clusters elásticos evitam capacidade ociosa durante os horários de menor movimento.

As estratégias de múltiplas nuvens mitigam a dependência de fornecedor e atendem aos mandatos de soberania distribuindo cargas de trabalho em diferentes regiões. Os pacotes BSS baseados em SaaS com módulos pré-integrados de catálogo, cobrança e CRM oferecem confiabilidade de nível empresarial sem altas taxas de integração iniciais. Os primeiros adotantes de plataformas OSS BSS hospedadas em nuvem creditam às APIs abertas o onboarding mais rápido de parceiros e a monetização mais fácil de fatias de rede 5G, reforçando o papel estratégico da nuvem no mercado de OSS BSS.

Por Tamanho de Empresa: As PMEs fecham lacunas de capacidade

As grandes empresas comandaram 70,55% da participação do mercado de OSS BSS em 2025 devido a orçamentos robustos e portfólios de serviços complexos. As pequenas e médias empresas, no entanto, devem crescer a um CAGR de 16,25% à medida que a entrega nativa em nuvem reduz as barreiras de entrada. Os blocos de construção modulares permitem que as PMEs comecem com funções essenciais de faturamento e atendimento ao cliente e, em seguida, adicionem análise, garantia e inventário à medida que o negócio se expande.

Fornecedores como Radius, Flolive e Blue Planet oferecem pacotes OSS BSS padronizados que podem ser ativados em semanas e dimensionados linearmente com os volumes de assinantes. Esses modelos de pagamento por uso tornam as operações de nível empresarial acessíveis sem grandes desembolsos de capex, permitindo que operadoras regionais e MVNOs compitam em experiência do cliente e ofertas de serviços de nicho. À medida que a adoção pelas PMEs aumenta, a demanda de longa cauda adicionará impulso incremental ao setor geral de OSS BSS.

Por Vertical do Setor: O varejo catalisa o crescimento entre setores

TI & Telecomunicações dominou com 45,90% da participação do mercado de OSS BSS em 2025, mas o varejo & comércio eletrônico deve expandir a um impressionante CAGR de 22,65% até 2031. O comércio por assinatura, os programas de fidelidade e o atendimento omnicanal impulsionam a demanda por faturamento de nível telco, catálogo e gerenciamento de dados de clientes. Os varejistas adotam capacidades de OSS BSS para orquestrar promoções complexas, gerenciar inventário em tempo real e personalizar ofertas, tudo enquanto capturam dados granulares de uso.

Mecanismos de precificação flexíveis e frameworks de cobrança convergente sustentam novos modelos de receita, como assinaturas de compre agora e pague depois e taxas de entrega dinâmicas. À medida que os setores se confundem, os fornecedores de OSS BSS reposicionam os módulos de catálogo e gerenciamento de pedidos para se adequar a cenários não telco, abrindo novos segmentos endereçáveis e tornando o varejo um dos multiplicadores mais rápidos para a futura expansão do tamanho do mercado de OSS BSS.

Análise Geográfica

A América do Norte liderou com 34,45% da receita em 2025, impulsionada pelos primeiros lançamentos de 5G, redes de fibra robustas e um clima regulatório que recompensa melhorias na qualidade do serviço. Muitas operadoras regionais implantam IA em centros de suporte e hubs de operações de rede — 48% já aproveitam a IA para melhores experiências do cliente. As migrações para a nuvem são aceleradas por footprints de data centers de hiperescala e frameworks de segurança bem definidos, permitindo que os operadores monetizem fatias para setores como saúde e logística.

A Ásia-Pacífico está preparada para entregar o crescimento mais rápido, com um CAGR de 19,10% até 2031. China, Índia, Japão e Coreia do Sul estão implantando redes nacionais de 5G e fibra sob ambiciosos planos de economia digital. As arquiteturas OSS BSS nativas em nuvem ajudam as operadoras a gerenciar bases massivas de assinantes e lançar ofertas empresariais em camadas. Os mercados emergentes aproveitam o licenciamento SaaS para superar restrições de capital, enquanto as nações desenvolvidas se concentram na orquestração avançada de fatias de rede e na garantia orientada por IA.

A Europa mantém influência significativa no mercado de OSS BSS devido a regras rígidas de privacidade de dados e a um impulso por ecossistemas de nuvem soberana. Os operadores enfrentam pressão de lucro decorrente da regulação de preços e da concorrência acirrada, levando ao compartilhamento de infraestrutura e parcerias de valor agregado. A política da Década Digital da UE promove soluções interoperáveis e com API em primeiro lugar, impulsionando a demanda por pilhas OSS BSS flexíveis que satisfaçam a conformidade transfronteiriça. Os investimentos em banda larga rural e 5G privado para manufatura sustentarão a adoção constante de plataformas.

Cenário Competitivo

Os principais players Amdocs, Huawei, Ericsson, Nokia e Netcracker controlam coletivamente cerca de 60% da receita global, indicando concentração moderada. Esses incumbentes agrupam portfólios de ponta a ponta, aproveitam grandes orçamentos de P&D e buscam aquisições para ampliar capacidades de nuvem e IA. Os novos entrantes focados em microsserviços nativos em nuvem desafiam os modelos de licenciamento legados prometendo ciclos de implantação mais curtos e menores custos de propriedade.

O foco estratégico agora se concentra na aceleração por IA. A Amdocs introduziu sua AI Factory e o pacote amAIz em 2025, combinando modelos generativos com tecidos de dados unificados para melhorar o direcionamento de upsell e a resolução de problemas de rede. A plataforma BSS pré-integrada da Oracle sublinha uma mudança em direção a ecossistemas abertos que permitem às operadoras monetizar APIs e agrupar aplicações de terceiros.

Todos os fornecedores estão incorporando segurança em cada camada de software para lidar com a conformidade em múltiplas nuvens e o maior escrutínio geopolítico. As parcerias com AWS, Google Cloud e Microsoft Azure são padrão, evidenciadas pela renovação da aliança da Ericsson em 2025 com a AWS para co-otimizar serviços de análise de IA, orquestração e monetização ericsson.com. Essas colaborações reforçam uma abordagem orientada a serviços que converte licenças únicas em fluxos de receita recorrentes de longo prazo, aguçando as vantagens competitivas.

Líderes do Setor de OSS BSS

Huawei Technologies Co., Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Amdocs Limited

Netcracker Technology Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Cerillion apresentou um inovador Motor de Promoções e atualizações de IA generativa em seu mais recente pacote BSS/OSS, aumentando a agilidade de ofertas personalizadas.

- Março de 2025: A Mavenir fez parceria com a Tune Talk para lançar uma plataforma OSS BSS digital nativa em nuvem na Malásia, simplificando a criação de serviços para operadoras regionais.

- Fevereiro de 2025: A Ericsson e a AWS renovaram sua colaboração estratégica para modernizar o comércio central, a monetização e a análise por meio de software OSS/BSS nativo em nuvem e IA generativa.

- Fevereiro de 2025: A Infovista se associou à CSG para fornecer soluções integradas de política, cobrança e garantia com o objetivo de aumentar a eficiência operacional para CSPs.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de OSS/BSS como a receita agregada obtida de sistemas de suporte a operações e sistemas de suporte a negócios desenvolvidos especificamente, além de serviços associados de implementação e manutenção que os operadores de telecomunicações implantam para operar redes, monetizar conectividade e gerenciar clientes. A Mordor Intelligence captura apenas plataformas OSS/BSS puras e seus serviços diretos, refletindo assim os gastos que as operadoras de telecomunicações efetivamente registram em seus orçamentos de TI.

Exclusão do escopo: controladores de hardware, pacotes genéricos de gerenciamento de serviços de TI e programas de consultoria que não estão vinculados a uma licença OSS/BSS instalada estão fora de nossos números.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Modo de Implantação

- Local

- Baseado em Nuvem

- Por Tamanho de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Vertical do Setor

- TI e Telecomunicações

- BFSI

- Mídia e Entretenimento

- Varejo e Comércio Eletrônico

- Governo e Setor Público

- Outros Verticais do Setor

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas direcionadas com chefes de produtos OSS, arquitetos de faturamento, líderes de migração para nuvem e reguladores regionais de telecomunicações na América do Norte, Europa e Ásia refinam pontos de preço, cronogramas de implantação e priorização de pontos de dor. Pesquisas de acompanhamento com operadoras de médio porte validam as combinações de licença versus assinatura e as curvas de desconto que não são visíveis nos registros públicos.

Pesquisa Documental

Começamos com pesquisas estruturadas em conjuntos de dados abertos de organismos como a União Internacional de Telecomunicações, GSMA Intelligence e reguladores nacionais de telecomunicações, que informam bases de assinantes, marcos de lançamento de 5G e receita média por usuário. Associações comerciais, incluindo o TM Forum e a Associação Europeia de Operadores de Redes de Telecomunicações, fornecem benchmarks de adoção de tecnologia, enquanto os relatórios 10-K das empresas, apresentações para investidores e imprensa de reputação acompanham as conquistas de contratos dos fornecedores. Recursos pagos como D&B Hoovers e Dow Jones Factiva nos fornecem trilhas financeiras auditadas que ancoram as divisões de receita dos fornecedores. Esta lista é ilustrativa; inúmeras outras fontes apoiam a coleta de dados, verificações cruzadas e esclarecimentos.

A amplitude das entradas públicas e pagas permite que nossos analistas juniores construam um padrão factual antes que uma única equação de modelo seja escrita, e destaca inconsistências iniciais que o trabalho primário deve resolver. Mantemos todas as citações arquivadas para que os clientes possam rastrear as premissas críticas.

Dimensionamento de Mercado e Previsão

Uma avaliação de pool de demanda de taxa de penetração de cima para baixo começa com contagens de operadoras, linhas de assinantes e gastos típicos de OSS/BSS por assinante; os resultados são então corroborados por consolidações seletivas de fornecedores de baixo para cima e verificações de ASP × volume amostradas. Variáveis como adições de assinantes de 5G, participação de implantação nativa em nuvem e ARPU em evolução orientam os coeficientes de tendência. A regressão multivariada, revisada com nosso painel de especialistas, projeta o caminho de 2025-2030 e sinaliza intervalos de cenário quando os ciclos de capex ou a regulação mudam. As lacunas de dados em geografias menores são preenchidas usando proxies regionais ponderados que são revisitados assim que novas entradas surgem.

Ciclo de Validação de Dados e Atualização

Os resultados passam por painéis de anomalias, revisão por pares e aprovação sênior. Os relatórios são atualizados a cada ano, e uma atualização intermediária é acionada quando conquistas materiais de fornecedores, leilões de espectro ou mudanças de política alteram a linha de base.

Por que a Linha de Base de OSS BSS da Mordor Intelligence Inspira Confiabilidade

Os números publicados frequentemente divergem porque as empresas misturam escopos, moedas e cadências de atualização. Nosso foco disciplinado em software licenciado mais serviços diretamente vinculados, atualizado anualmente, mantém nossa linha de base precisa e transparente.

Os principais fatores de lacuna incluem alguns editores que mesclam equipamentos de rede e trabalho amplo de transformação digital, outros que assumem ASPs globais uniformes e alguns que extrapolam negócios de vários anos sem normalização de moeda.

Comparação de Benchmark

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 24,70 B (2025) | ||

| USD 67,70 B (2023) | Consultoria Global A | Inclui suporte de hardware e pacotes de serviços profissionais |

| USD 65,81 B (2024) | Empresa de Pesquisa do Setor B | Conta duplamente a receita de plataformas multidomínio e utiliza taxa de câmbio única para todas as regiões |

Em resumo, nossa construção baseada em escopo e variáveis torna a Mordor Intelligence o ponto médio confiável em que os clientes podem confiar ao orçar, fazer benchmarking ou avaliar oportunidades na arena de OSS/BSS em rápida evolução.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de OSS BSS?

Espera-se que o tamanho do Mercado de OSS BSS atinja USD 28,14 bilhões em 2026 e cresça a um CAGR de 13,95% para atingir USD 54,06 bilhões até 2031.

O que está impulsionando o forte CAGR no mercado de OSS BSS?

O CAGR de 13,95% até 2031 decorre da adoção nativa em nuvem, da monetização de fatiamento de rede 5G e da crescente demanda por análise de experiência do cliente orientada por IA.

Qual será o tamanho do mercado de OSS BSS até 2031?

O mercado deve atingir USD 54,06 bilhões até 2031, quase dobrando seu valor de 2025.

Qual modelo de implantação está crescendo mais rapidamente?

As soluções OSS/BSS baseadas em nuvem estão expandindo a um CAGR de 17,55% à medida que os operadores buscam agilidade e menores desembolsos de capital.

Por que os varejistas estão investindo em plataformas OSS/BSS?

Os varejistas precisam de ferramentas de faturamento e gerenciamento de clientes de nível telco para suportar o comércio omnicanal e os serviços de assinatura, impulsionando um CAGR de 22,65% nesse vertical.

Como a IA influencia a diferenciação competitiva em OSS/BSS?

Os fornecedores que integram IA generativa para atendimento proativo, operações autônomas e ofertas personalizadas capturam maior participação ao permitir que as operadoras reduzam custos e aumentem a fidelidade do cliente.

Página atualizada pela última vez em: