Tamanho e Participação do Mercado de Oryzenin

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

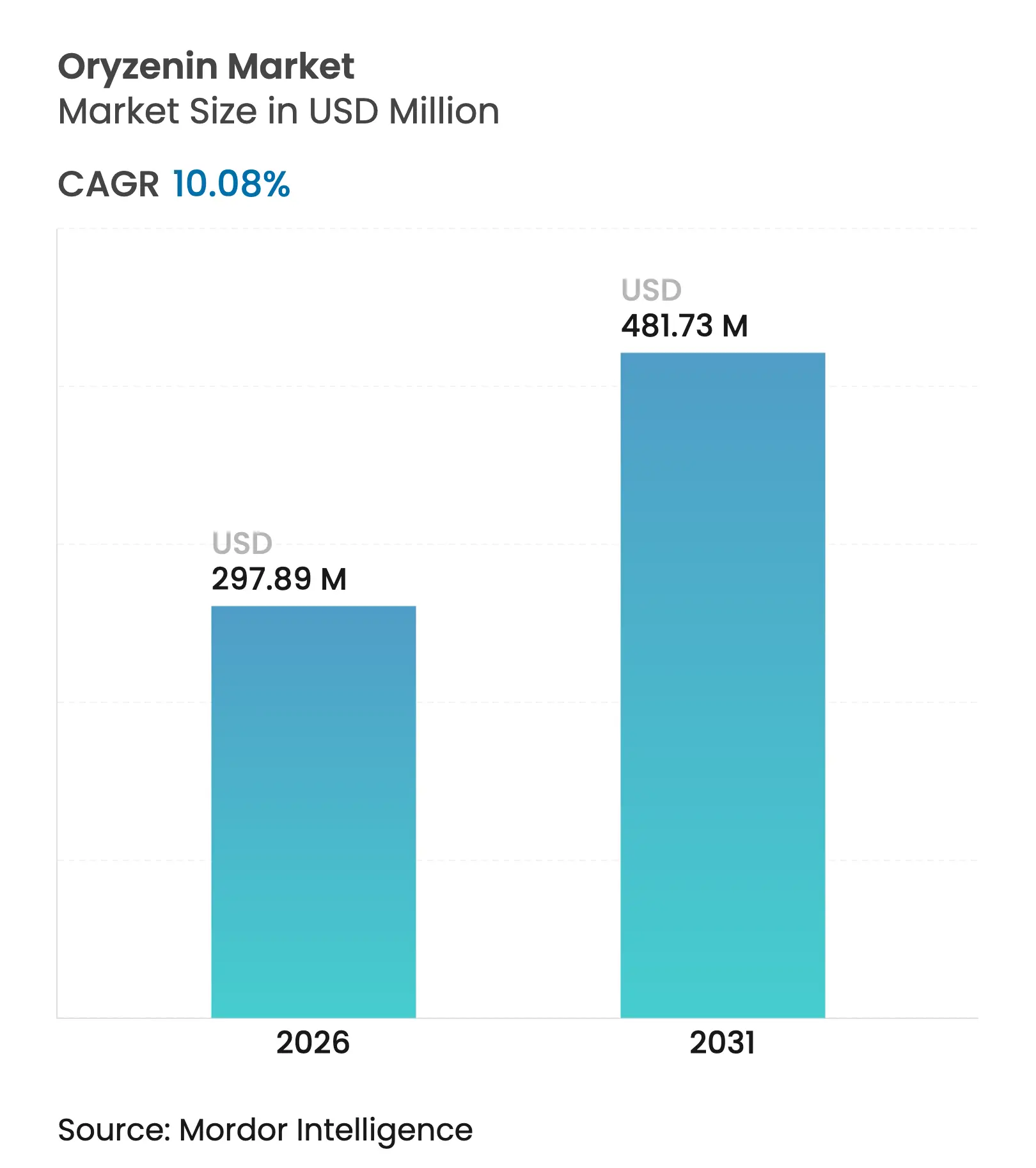

| Tamanho do Mercado (2026) | 297.89 Milhões de dólares |

| Tamanho do Mercado (2031) | 481.73 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

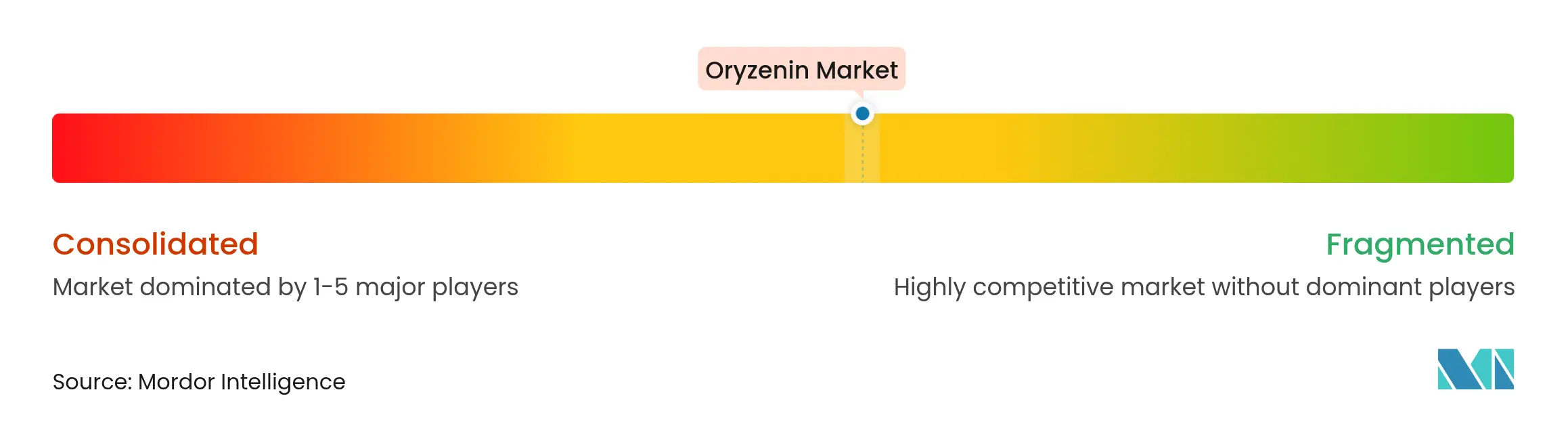

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Oryzenin por Mordor Intelligence

O tamanho do mercado de oryzenin em 2026 é estimado em USD 297,89 milhões, crescendo a partir do valor de 2025 de USD 270,62 milhões, com projeções para 2031 mostrando USD 481,73 milhões, crescendo a uma CAGR de 10,08% no período de 2026 a 2031. O crescimento do mercado é impulsionado pelas propriedades hipoalergênicas do oryzenin, sua natureza vegetal e adequação para produtos com rótulo limpo e livres de alérgenos. A crescente prevalência de alergias alimentares levou fabricantes e consumidores a adotar proteínas derivadas do arroz, como o oryzenin, como uma alternativa segura, digestível e não transgênica. A expansão do mercado é apoiada pela crescente preferência dos consumidores por dietas sustentáveis, veganas e orgânicas em alimentos funcionais, nutracêuticos, nutrição infantil e suplementos esportivos. Regulamentações rigorosas em mercados desenvolvidos referentes à rotulagem de ingredientes e requisitos de rótulo limpo reforçam a posição do oryzenin no mercado. Melhorias nos métodos de extração, microencapsulação e hidrólise enzimática aprimoraram a qualidade, o sabor e a solubilidade do produto, tornando o oryzenin uma alternativa viável às proteínas do soro do leite, caseína e ervilha. O mercado continua a crescer por meio de inovação de produtos, conformidade regulatória e maior adoção por grandes fabricantes de alimentos e bebidas.

Principais Conclusões do Relatório

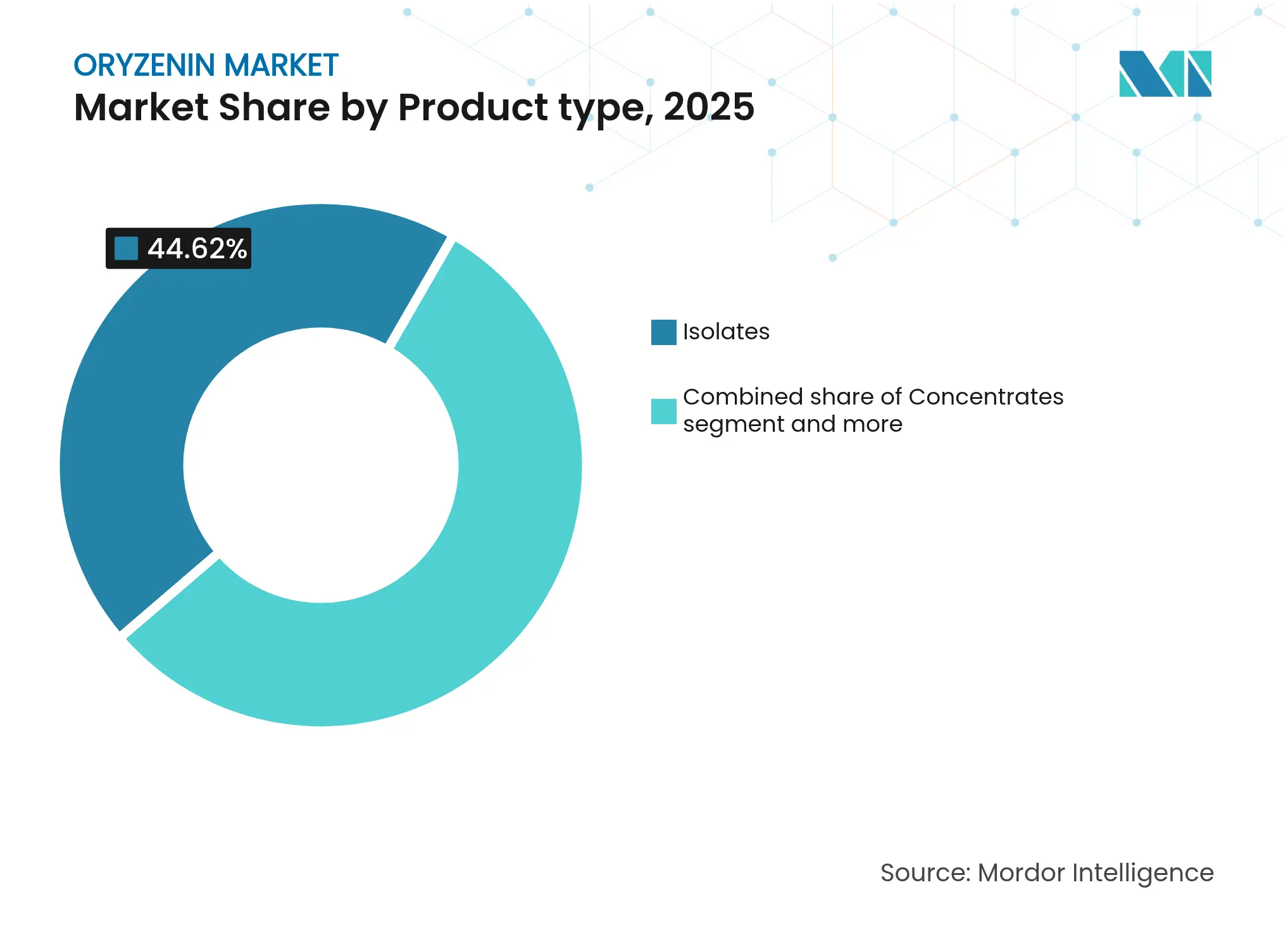

- Por tipo de produto, os isolados lideraram com 44,62% de participação na receita em 2025; espera-se que os concentrados cresçam a uma CAGR de 11,83% até 2031.

- Por forma, as formulações secas representaram 75,60% do tamanho do mercado de oryzenin em 2025 e estão previstas para crescer a uma CAGR de 12,55% até 2031.

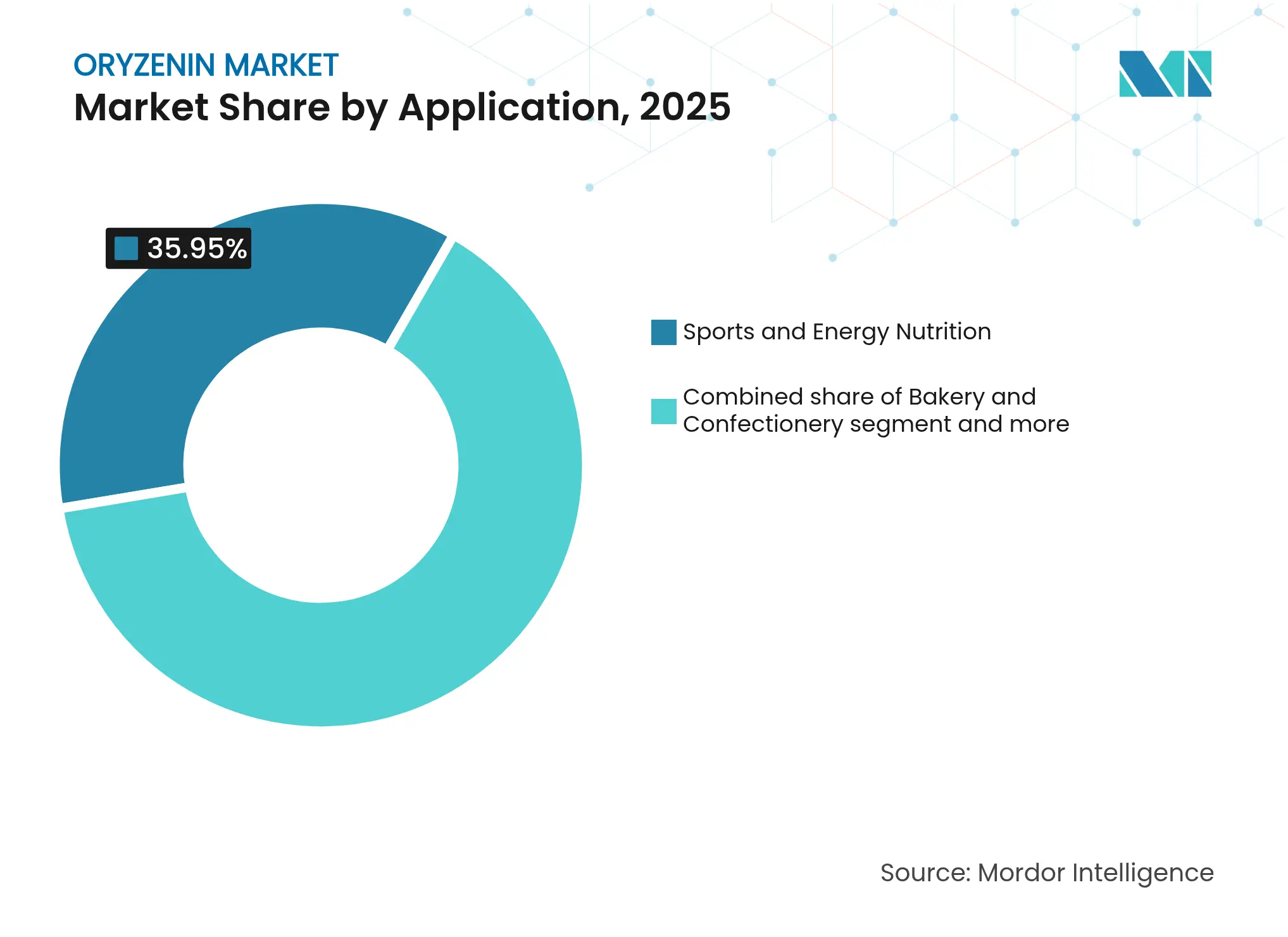

- Por aplicação, a nutrição esportiva e energética deteve 35,95% da participação do mercado de oryzenin em 2025, enquanto os substitutos de carne devem expandir a uma CAGR de 11,62% até 2031.

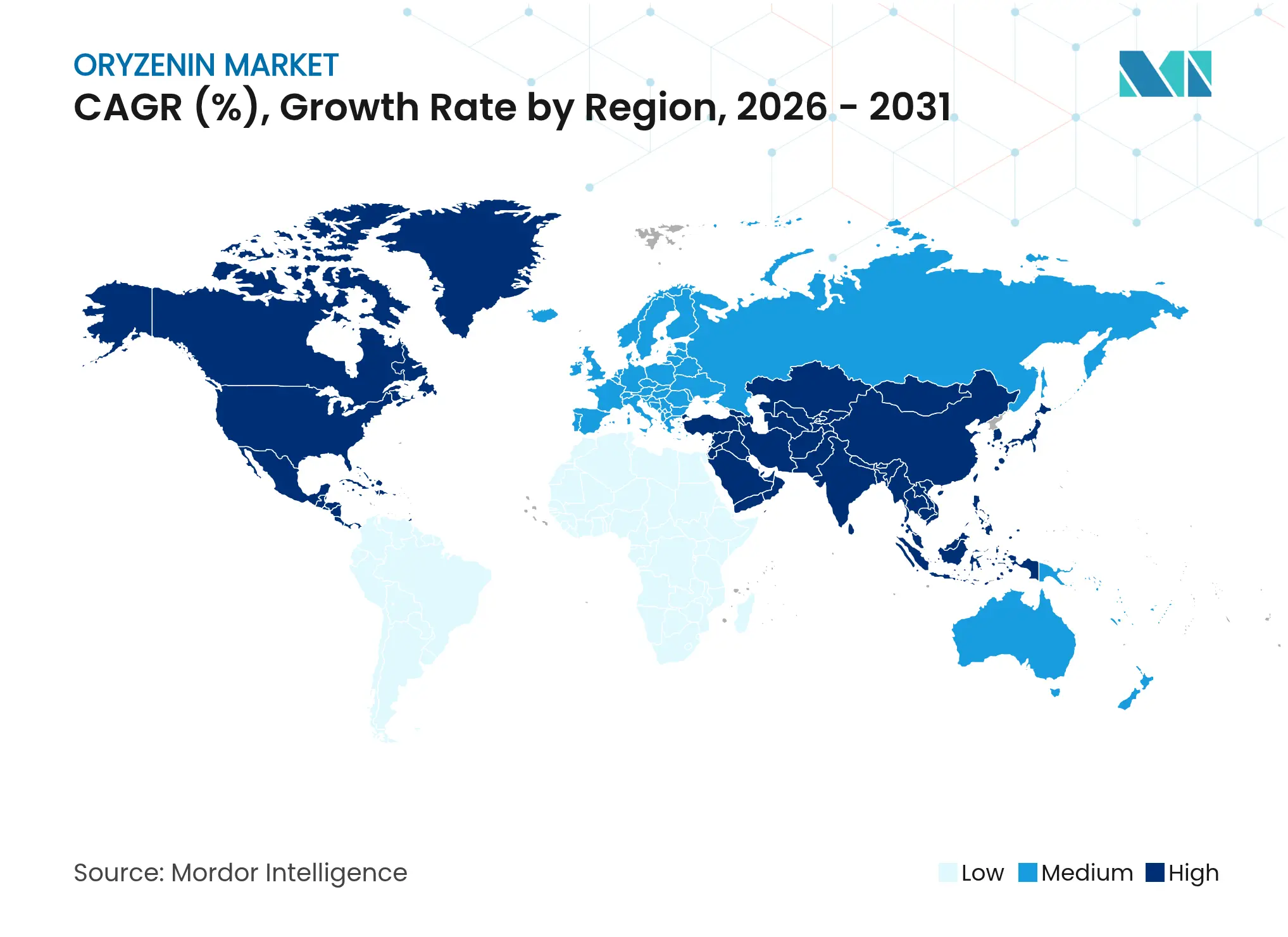

- Por geografia, a América do Norte dominou com uma participação de 31,50% em 2025, enquanto a Ásia-Pacífico deve registrar a CAGR mais rápida de 11,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Oryzenin

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por proteínas vegetais hipoalergênicas na nutrição infantil | +1.8% | Global, com adoção antecipada na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Adoção crescente de proteína de arroz em análogos de carne texturizada | +2.1% | América do Norte e União Europeia como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aplicação crescente em nutrição esportiva e suplementos alimentares | +1.5% | Global, com posicionamento premium em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão dos portfólios de produtos de alimentos e bebidas funcionais | +1.2% | Global, liderado por centros de inovação da América do Norte | Médio prazo (2 a 4 anos) |

| Aprovações regulatórias e status GRAS acelerando a comercialização global | +2.3% | América do Norte liderando, União Europeia seguindo com estrutura de novos alimentos | Longo prazo (≥ 4 anos) |

| Crescente demanda por ingredientes de rótulo limpo e sustentáveis | +1.6% | Global, com mercados premium impulsionando a adoção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Proteínas Vegetais Hipoalergênicas na Nutrição Infantil

As aplicações em nutrição infantil estão impulsionando a adoção do oryzenin à medida que os fabricantes respondem ao aumento das alergias alimentares e aos requisitos regulatórios para formulações mais seguras. As propriedades hipoalergênicas da proteína de arroz a tornam vantajosa em comparação com os alérgenos tradicionais, com estudos clínicos demonstrando eficácia semelhante à proteína do soro do leite na construção muscular, sem os riscos de alérgenos lácteos. Embora tenham surgido preocupações sobre o teor de chumbo em pós proteicos de origem vegetal, produtores de proteína de arroz como a Axiom Foods desenvolveram produtos como o Oryzatein 2.0 sem níveis detectáveis de chumbo, atendendo aos requisitos da Proposição 65 [1]Fonte: Escritório de Avaliação de Riscos à Saúde Ambiental (OEHHA), "Proposição 65", oehha.ca.gov. As fórmulas elementares, principalmente à base de aminoácidos, são cada vez mais prescritas para condições pediátricas como alergia ao leite de vaca e esofagite eosinofílica, criando demanda por fontes de proteína hipoalergênicas que apoiem o crescimento sem reações adversas. Os requisitos aprimorados de revisão GRAS da Administração de Alimentos e Medicamentos (FDA), embora prolonguem os prazos de desenvolvimento, beneficiam os fornecedores estabelecidos de proteína de arroz com perfis de segurança comprovados. Essa estrutura regulatória cria barreiras de entrada para novos participantes do mercado, ao mesmo tempo que mantém padrões de segurança mais elevados na nutrição infantil.

Adoção Crescente de Proteína de Arroz em Análogos de Carne Texturizada

Os fabricantes de alternativas à carne escolhem a proteína de arroz para resolver problemas de sabor e textura que têm desacelerado o crescimento da carne de origem vegetal. O sabor neutro da proteína de arroz mascara o gosto melhor do que as alternativas de ervilha e soja. O Conselho Internacional de Informação Alimentar (IFIC) relata que, em 2024, 71% dos consumidores desejam mais proteína em sua dieta [2]Fonte: Conselho Internacional de Informação Alimentar (IFIC), "Pesquisa de Alimentos e Saúde do IFIC 2024", foodinsight.org. No entanto, problemas de sabor fizeram o mercado de proteínas de origem vegetal estagnar, razão pela qual os fabricantes estão recorrendo ao sabor suave da proteína de arroz. As empresas estão desenvolvendo novos métodos de tratamento térmico para melhorar a solubilidade da proteína de arroz, mantendo suas propriedades de emulsificação, tornando-a mais eficaz em alternativas à carne que requerem texturas específicas. Os fabricantes também estão criando fórmulas híbridas misturando proteínas de arroz e ervilha, o que, segundo pesquisas, melhora a textura e preserva mais compostos benéficos quando processados em baixas temperaturas. Novas técnicas de fermentação de precisão estão tornando a proteína de arroz ainda melhor. Esses avanços tornam a proteína de arroz um ingrediente crucial em novas alternativas à carne que oferecem boa nutrição e sabor apreciado pelos consumidores.

Aplicação Crescente em Nutrição Esportiva e Suplementos Alimentares

A nutrição esportiva é o principal segmento de aplicação do oryzenin, impulsionada pela demanda dos consumidores por produtos orgânicos e com rótulo limpo. A proteína de arroz demonstrou eficácia na síntese de proteínas musculares, comparável à proteína do soro do leite, ao mesmo tempo que atende aos requisitos de rótulo limpo preferidos pelos consumidores preocupados com a saúde. A introdução do NiHPRO, um isolado proteico hidrolisado que combina proteína de arroz com proteína de ervilha e aminoácidos essenciais, alcançou uma Pontuação de Aminoácidos Indispensáveis Digestíveis (DIAAS) de 1,16, superando o isolado de proteína do soro do leite enquanto mantém seu status vegano. O aumento dos custos da proteína do soro do leite criou uma precificação favorável para as alternativas de proteína de arroz, permitindo que os fabricantes ofereçam formulações econômicas sem comprometer o valor nutricional. O segmento continua a se expandir entre diversos grupos de consumidores, incluindo saúde feminina e usuários de GLP-1 que necessitam de opções de proteína de fácil digestão que atendam às suas necessidades dietéticas específicas.

Expansão dos Portfólios de Produtos de Alimentos e Bebidas Funcionais

Os fabricantes de bebidas estão incorporando proteína de arroz em formulações funcionais devido à sua solubilidade superior em comparação com outras proteínas vegetais e à crescente demanda dos consumidores por produtos enriquecidos com proteína. O crescimento do mercado de bebidas com alto teor de proteína levou os fabricantes a selecionar fontes de proteína que mantenham a clareza do produto e o sabor neutro, ao mesmo tempo que oferecem benefícios nutricionais. A compatibilidade da proteína de arroz com tecnologias de fermentação de precisão permite formulações híbridas que combinam alternativas proteicas de origem vegetal e fermentada, atendendo aos requisitos de sustentabilidade e funcionalidade. Os fabricantes estão superando os desafios de formulação por meio de combinação de proteínas e técnicas avançadas de processamento que melhoram a estabilidade ao calor e a vida útil, mantendo o sabor e a textura que os consumidores esperam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sabor residual desagradável e baixa solubilidade limitando o uso em bebidas | -1.4% | Global, afetando particularmente os segmentos de bebidas premium | Curto prazo (≤ 2 anos) |

| Custos de produção mais elevados em comparação com a proteína de soja e ervilha | -0.9% | Global, com maior sensibilidade a custos em mercados emergentes | Médio prazo (2 a 4 anos) |

| Variabilidade climática na produção de arroz afetando os preços das matérias-primas | -1.1% | Núcleo na Ásia-Pacífico, com impactos na cadeia de suprimentos globalmente | Longo prazo (≥ 4 anos) |

| Desafios técnicos na extração e processamento do oryzenin do arroz | -0.8% | Global, afetando a escalabilidade e a consistência da qualidade | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Sabor Residual Desagradável e Baixa Solubilidade Limitando o Uso em Bebidas

A proteína de arroz enfrenta desafios em aplicações de bebidas devido ao seu perfil de sabor e limitações de solubilidade, apesar das melhorias nos métodos de processamento. Embora a proteína de arroz tenha um sabor mais suave do que a proteína de ervilha, sua textura calcária e leve amargor afetam a aceitação do consumidor em bebidas claras. Empresas como Sensient e Cargill estão desenvolvendo soluções de mascaramento de sabor usando extratos de levedura e compostos de modulação, combinados com adoçantes para melhorar a sensação na boca e o sabor. Métodos de processamento, incluindo hidrólise enzimática e fermentação com bactérias do ácido lático, demonstraram eficácia na redução de sabores residuais ao diminuir os compostos de hexanal. Os fabricantes de bebidas estão cada vez mais utilizando formulações proteicas híbridas que combinam proteína de arroz com outras fontes para enfrentar esses desafios, mantendo os requisitos de rótulo limpo.

Custos de Produção Mais Elevados em Comparação com a Proteína de Soja e Ervilha

A produção de proteína de arroz enfrenta desafios econômicos devido aos maiores custos de processamento e menores eficiências de extração em comparação com as alternativas de proteína de soja e ervilha, limitando sua penetração no mercado em aplicações sensíveis a custos. A extração do oryzenin do farelo de arroz requer múltiplas etapas de purificação e equipamentos especializados, resultando em custos de produção mais elevados do que as proteínas vegetais de commodities. A variabilidade na produção de arroz impacta ainda mais os custos, pois as interrupções no fornecimento causadas pelo clima afetam os preços e a disponibilidade das matérias-primas. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), o Japão experimentou um aumento de 80% no preço do arroz em janeiro de 2025 em comparação com o ano anterior, necessitando de intervenção governamental por meio de liberações de reservas de emergência [3]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Preços Continuamente Elevados do Arroz de Mesa Japonês Levam a Alta Demanda por Importações e Liberação de Estoques de Arroz de Emergência do Governo", www.fas.usda.gov. O setor está implementando inovações tecnológicas para melhorar a eficiência de extração e reduzir os custos de processamento. Os produtores de proteína de arroz estão formando parcerias estratégicas com fornecedores de tecnologia para enfrentar os desafios de custo por meio de otimização de processos e investimentos em infraestrutura compartilhada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Isolados Dominam Apesar do Rápido Crescimento dos Concentrados

Os isolados detêm a maior participação de mercado, com 44,62% em 2025, devido ao seu alto teor de proteína e propriedades funcionais que atendem aos requisitos em nutrição esportiva e alternativas à carne. A dominância do segmento de isolados baseia-se no teor de proteína e no processamento refinado que remove a maioria dos componentes não proteicos, tornando-o adequado para aplicações que requerem alta densidade proteica e perfis de sabor neutros. Os concentrados representam o segmento de crescimento mais rápido, com uma CAGR de 11,83% até 2031, à medida que os fabricantes buscam funcionalidade equilibrada a preços mais acessíveis para aplicações de panificação e confeitaria. Os hidrolisados atendem a um nicho especializado, visando aplicações que requerem digestibilidade aprimorada e absorção rápida, particularmente em formulações de nutrição esportiva e nutrição clínica onde a biodisponibilidade é essencial.

A segmentação por tipo de produto mostra a maturidade do mercado, com os fabricantes selecionando formas de proteína com base em requisitos funcionais específicos, e não apenas no custo. Os isolados se beneficiam de tecnologias de processamento que melhoram a solubilidade e reduzem os sabores residuais. Os concentrados ganham participação de mercado por meio de métodos de processamento que mantêm o valor nutricional enquanto reduzem os custos de produção, tornando-os adequados para aplicações de mercado de massa. O segmento de hidrolisados mantém preços premium devido aos requisitos de processamento especializados e às aplicações em mercados de nutrição clínica e de desempenho, onde a biodisponibilidade aprimorada justifica custos mais elevados.

Por Forma: A Forma Seca Mantém a Dominância por Meio de Vantagens de Processamento

A proteína de arroz na forma seca detém 75,60% de participação de mercado em 2025 e mantém a taxa de crescimento mais rápida, com uma CAGR de 12,55% até 2031. Essa dominância decorre de suas vantagens de processamento, vida útil prolongada e eficiência econômica no transporte. Os avanços tecnológicos em secagem por atomização e microencapsulação melhoraram a estabilidade da proteína e as propriedades funcionais, ao mesmo tempo que reduziram o teor de umidade para prevenir o crescimento microbiano. As inovações no processamento expandiram as aplicações por meio de melhor controle do tamanho das partículas e dispersibilidade aprimorada, abordando os desafios tradicionais de solubilidade. A forma seca se beneficia de embalagens e armazenamento eficientes que reduzem os custos da cadeia de suprimentos, particularmente no comércio internacional. O crescimento do segmento continua por meio da expansão das aplicações em barras proteicas, produtos de panificação e formulações de suplementos, onde os ingredientes secos proporcionam flexibilidade de formulação e conveniência no processamento.

As formulações líquidas de proteína de arroz atendem a requisitos específicos dentro do mercado de proteínas, particularmente em bebidas prontas para consumo, nutrição clínica, fórmulas infantis e bebidas esportivas funcionais. Essas formulações proporcionam solubilidade imediata, eliminando as etapas de reidratação ou dissolução. Essa característica permite a integração direta em sistemas aquosos onde a homogeneidade e a dispersão rápida são essenciais, beneficiando os fabricantes ao reduzir a complexidade do processamento e melhorar a eficiência de produção para produtos com prazos sensíveis.

Por Aplicação: Nutrição Esportiva Lidera Enquanto os Substitutos de Carne Aceleram

O segmento de Nutrição Esportiva e Energética mantém uma posição dominante no mercado com 35,95% de participação em 2025, atribuída principalmente às características hipoalergênicas estabelecidas da proteína de arroz e à eficácia cientificamente validada na construção muscular. Este segmento atende aos requisitos dos consumidores preocupados com a saúde que buscam alternativas proteicas sem laticínios. A categoria de Substitutos de Carne demonstra um impulso substancial no mercado com uma CAGR projetada de 11,62% até 2031, predominantemente devido às características de sabor neutro inerentes à proteína de arroz, que facilitam capacidades superiores de mascaramento de sabor em formulações de carne de origem vegetal em comparação com as variantes convencionais de ervilha e soja. O segmento de bebidas experimenta restrições técnicas em relação aos parâmetros de solubilidade da proteína de arroz, embora os avanços nas metodologias de processamento e nas tecnologias de mascaramento de sabor estejam progressivamente expandindo as oportunidades de mercado.

O segmento de Alternativas a Laticínios exibe potencial de mercado significativo à medida que os fabricantes implementam fontes de proteína hipoalergênicas que replicam efetivamente os requisitos de funcionalidade da proteína láctea. O segmento de Panificação e Confeitaria incorpora com sucesso os atributos sem glúten e o perfil de sabor neutro da proteína de arroz para alcançar o enriquecimento proteico, mantendo as especificações estabelecidas do produto. Outras Aplicações, incluindo alimentos para animais de estimação e nutrição clínica, continuam a se expandir devido aos benefícios hipoalergênicos da proteína de arroz e à ampla aceitação regulatória.

Análise Geográfica

A América do Norte mantém a liderança de mercado com uma participação de 31,50% em 2025, apoiada pela classificação regulatória para proteína de arroz e pela infraestrutura estabelecida da cadeia de suprimentos. A eficiente rede de distribuição da região atende a diversos segmentos de aplicação. A preferência dos consumidores por produtos com rótulo limpo e alternativas proteicas hipoalergênicas impulsiona o crescimento do mercado, particularmente em aplicações de nutrição esportiva e alimentos funcionais. A decisão do Departamento de Saúde e Serviços Humanos (HHS) de eliminar as vias de GRAS autoafirmadas fortalece os fornecedores estabelecidos de proteína de arroz, ao mesmo tempo que cria barreiras de entrada para novas empresas. As capacidades avançadas de processamento de alimentos e o ecossistema de inovação da região permitem o desenvolvimento contínuo de produtos e a expansão do mercado.

A Ásia-Pacífico demonstra o crescimento mais rápido, com uma CAGR de 11,35% até 2031. Esse crescimento decorre da proximidade às fontes de produção de arroz, da crescente demanda por proteínas de origem vegetal e do apoio governamental à produção doméstica de proteínas. A região se beneficia da familiaridade cultural com o arroz e da infraestrutura de processamento estabelecida, resultando em menores custos de produção. O investimento de USD 14,8 milhões de Singapura no Centro de Fermentação de Precisão e Sustentabilidade indica o compromisso regional com o desenvolvimento de proteínas alternativas. O desenvolvimento de variedades de arroz resistentes à seca que requerem menos água enquanto mantêm os rendimentos oferece soluções para o fornecimento estável de matérias-primas e o crescimento do mercado.

A Europa apresenta oportunidades estratégicas de crescimento, caracterizadas por requisitos regulatórios rigorosos e crescente demanda por ingredientes sustentáveis e com rótulo limpo. A iniciativa da União Europeia para ampliar o fornecimento doméstico de proteínas de origem vegetal cria oportunidades para a integração da proteína de arroz, exemplificada pela alocação de EUR 38 milhões da Alemanha para iniciativas de proteínas sustentáveis em 2023. As regulamentações europeias favorecem aditivos naturais e produtos com rótulo limpo, aumentando o potencial da proteína de arroz em aplicações de alimentos funcionais. A pesquisa focada no desenvolvimento de variedades de arroz com alto teor de proteína por meio de métodos de melhoramento convencional está alinhada com as regulamentações não transgênicas e posiciona a Europa para a produção doméstica de proteína de arroz, a fim de reduzir a dependência de importações.

Cenário Competitivo

O mercado de oryzenin demonstra fragmentação moderada, com os principais participantes do mercado incluindo Kerry Group PLC, Axiom Foods Inc., AIDP Inc., Südzucker AG e Bioway Organic Group Ltd. Essas empresas mantêm suas posições por meio de conformidade regulatória e avanços tecnológicos, enquanto enfrentam a concorrência de novos entrantes que oferecem formulações especializadas.

Os líderes de mercado implementam estratégias de integração vertical, gerenciando toda a cadeia de suprimentos, desde a aquisição de arroz até a distribuição do produto final. Essa abordagem garante qualidade consistente e otimiza os custos, proporcionando uma vantagem sobre os concorrentes menores. As empresas se diferenciam por meio de investimentos tecnológicos em métodos avançados de extração, aprimoramento de sabor e melhorias no processamento para enfrentar os desafios tradicionais de sabor, solubilidade e funcionalidade.

As empresas concentram-se em obter o status GRAS e reduzir o teor de metais pesados para atender aos requisitos de segurança alimentar. O mercado apresenta oportunidades em formulações proteicas híbridas e aplicações de fermentação de precisão, onde a proteína de arroz serve como base para nutrição e funcionalidade aprimoradas. Os novos entrantes no mercado estão desenvolvendo produtos que competem com as proteínas lácteas e de origem vegetal tradicionais, mantendo os requisitos de rótulo limpo para atrair consumidores preocupados com a saúde.

Líderes do Setor de Oryzenin

Südzucker AG

Axiom Foods, Inc.

Kerry Group PLC

Bioway Organic Group Ltd.

AIDP Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Axiom Foods lançou o Oryzatein 2.0, uma proteína vegetal patenteada com solubilidade aprimorada, textura suave e cor branca. O produto está disponível nas variantes Isolado e orgânica.

- Junho de 2023: A BENEO lançou uma nova linha de concentrados de proteína vegetal não transgênicos. Os produtos apresentam proteína de arroz de origem local e oferecem benefícios nutricionais e técnicos, incluindo alto teor de proteína, alta digestibilidade e perfis de aminoácidos otimizados.

- Janeiro de 2023: A Healy Group lançou o PrimaPro, uma linha de ingredientes de proteína de arroz micronizada. Esses ingredientes são projetados para dietas de origem vegetal, produtos de nutrição esportiva, bebidas com alto teor de proteína e lanches.

Escopo do Relatório Global do Mercado de Oryzenin

O oryzenin é uma glutelina que é a principal proteína do arroz. Para os consumidores que buscam fontes de proteína sem lactose e sem alérgenos, é um excelente substituto.

O Mercado de Oryzenin é segmentado por Tipo (Isolados, Concentrados e Outros Tipos), Aplicação (Panificação e Confeitaria, Bebidas, Nutrição Esportiva e Energética, Alternativas a Laticínios, Substitutos de Carne e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório oferece o tamanho e os valores do mercado (em Milhões de USD) durante os anos de previsão para os segmentos acima.

| Isolados |

| Concentrados |

| Hidrolisados |

| Seco |

| Líquido |

| Panificação e Confeitaria |

| Bebidas |

| Nutrição Esportiva e Energética |

| Alternativas a Laticínios |

| Substitutos de Carne |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Isolados | |

| Concentrados | ||

| Hidrolisados | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Aplicação | Panificação e Confeitaria | |

| Bebidas | ||

| Nutrição Esportiva e Energética | ||

| Alternativas a Laticínios | ||

| Substitutos de Carne | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de oryzenin?

A forte demanda por proteínas hipoalergênicas, a clareza regulatória proveniente da aprovação GRAS da Administração de Alimentos e Medicamentos (FDA) e o sabor neutro da proteína de arroz são os principais catalisadores de crescimento.

Qual é o tamanho atual do mercado de oryzenin e qual é a previsão?

O mercado é avaliado em USD 297,89 milhões em 2026 e está projetado para atingir USD 481,73 milhões até 2031, avançando a uma CAGR de 10,08%.

Qual segmento de aplicação lidera o mercado de oryzenin?

A nutrição esportiva e energética lidera com 35,95% de participação devido às credenciais de rótulo limpo e desempenho da proteína de arroz.

Por que se espera que a Ásia-Pacífico cresça mais rapidamente no mercado de oryzenin?

A proximidade ao fornecimento de arroz, a crescente demanda por proteínas de origem vegetal e o investimento governamental em tecnologias de proteínas alternativas sustentam a previsão de CAGR de 11,35% da região.

Página atualizada pela última vez em: