Tamanho e Participação do Mercado de Biogás Orgânico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

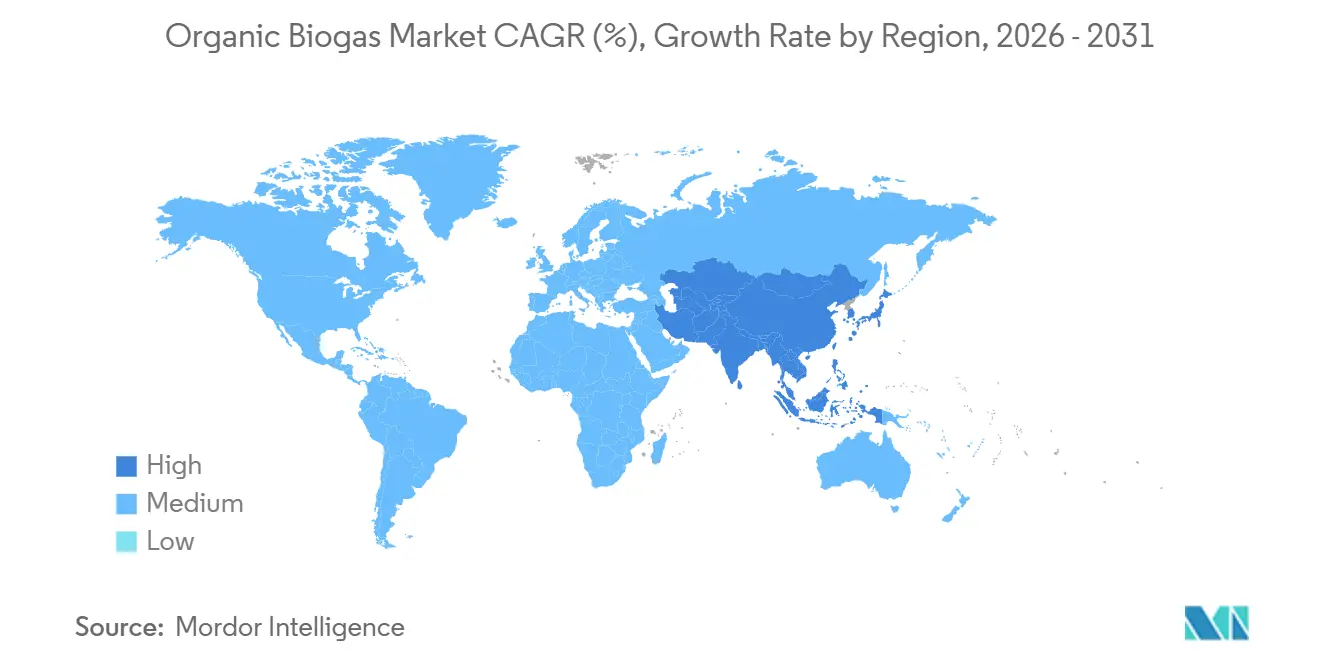

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biogás Orgânico por Mordor Intelligence

O tamanho do Mercado de Biogás Orgânico está projetado em USD 18,64 bilhões em 2025, USD 19,63 bilhões em 2026, e deverá atingir USD 24,89 bilhões até 2031, crescendo a uma CAGR de 4,85% de 2026 a 2031. A crescente demanda por créditos de gás natural renovável (GNR), receitas de taxa de portão impulsionadas por políticas e a consolidação entre desenvolvedores de projetos estão remodelando a dinâmica competitiva. O uso como combustível veicular está se acelerando à medida que o Padrão de Combustível de Baixo Carbono (LCFS) da Califórnia continua a pagar créditos premium de intensidade de carbono, enquanto as usinas de cogeração (CHP) exclusivas de energia enfrentam a economia pós-tarifa de alimentação (FIT). A digestão seca de alto teor de sólidos está ganhando participação por reduzir o consumo de água e permitir a implantação modular próxima a fontes diversificadas de matéria-prima. Enquanto isso, a Europa ainda detém a maior participação regional, mas a Ásia-Pacífico está adicionando capacidade mais rapidamente com base no 14º Plano Quinquenal da China e no programa SATAT da Índia.

Principais Conclusões do Relatório

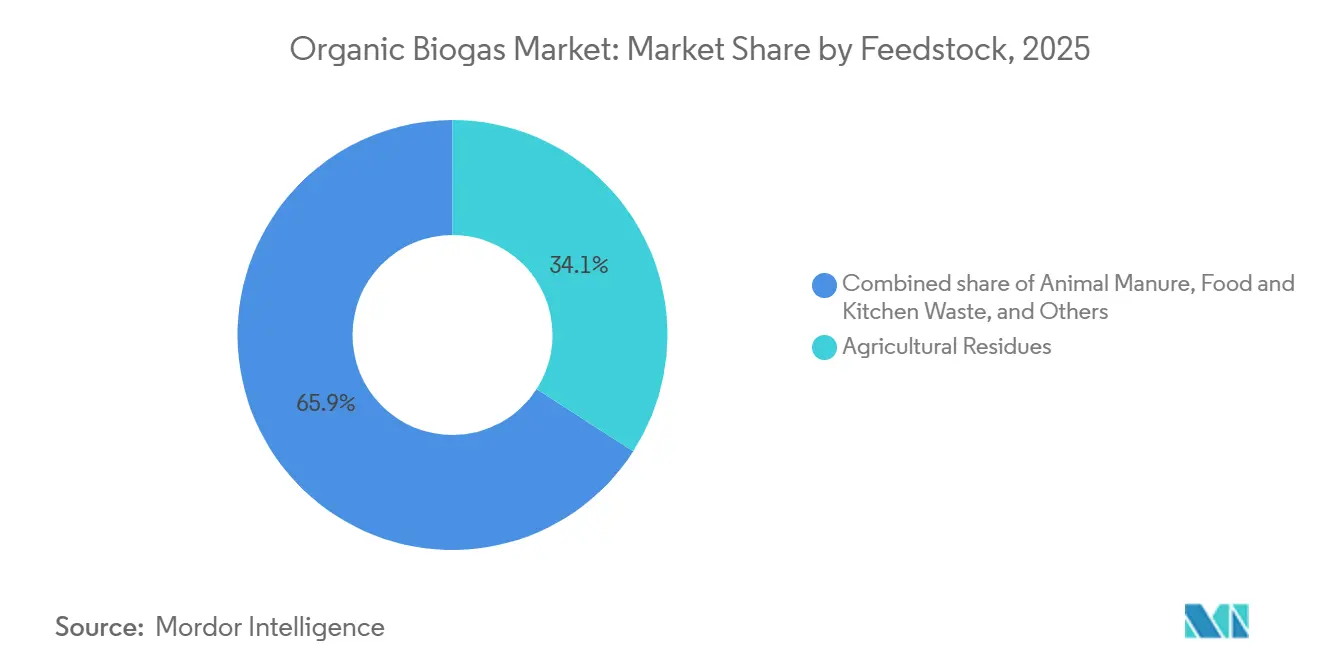

- Por matéria-prima, os resíduos agrícolas representaram 34,1% do tamanho do mercado de biogás orgânico em 2025, e os resíduos alimentares e de cozinha estão avançando a uma CAGR de 6,7% até 2031.

- Por tecnologia, a digestão anaeróbica úmida reteve 52,3% de participação em 2025; os sistemas secos/de alto teor de sólidos representam a tecnologia de crescimento mais rápido, com CAGR de 7,1% até 2031.

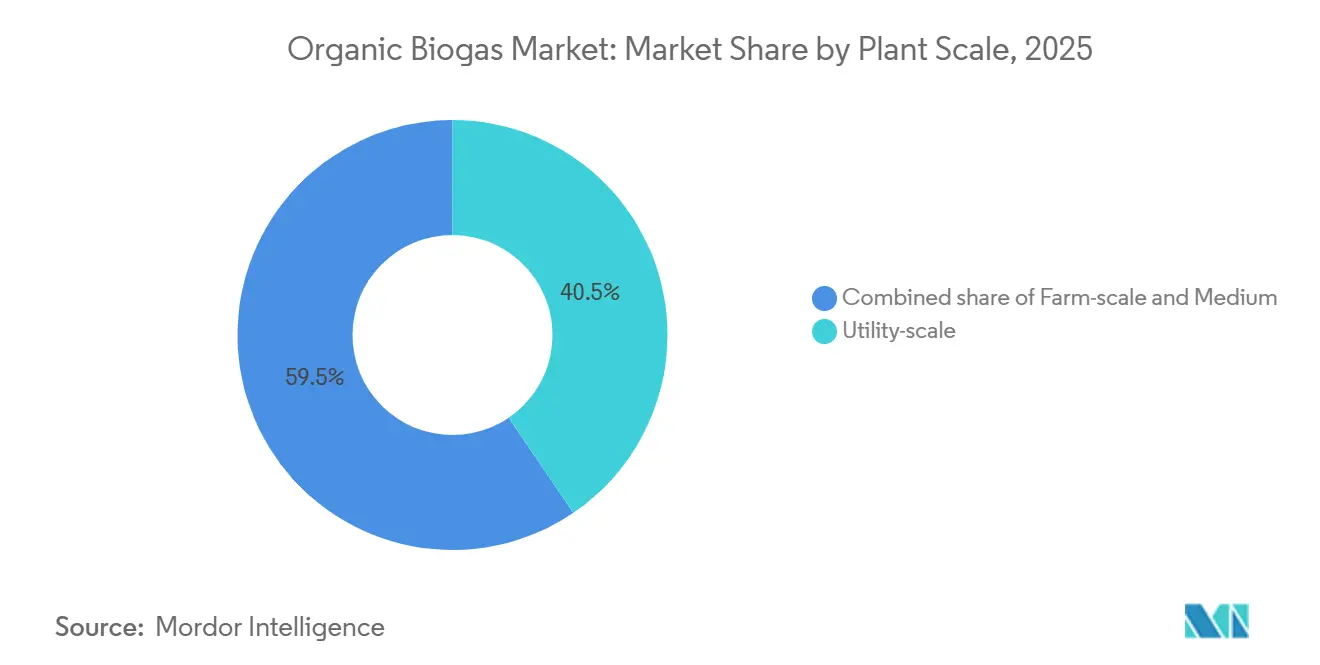

- Por escala de planta, os projetos em escala de utilidade acima de 1 MW capturaram 40,5% de participação em 2025 e estão crescendo a uma CAGR de 5,5% ao longo do período de previsão.

- Por aplicação, a cogeração (CHP) liderou com 39,6% da participação do mercado de biogás orgânico em 2025, enquanto o combustível veicular está projetado para expandir a uma CAGR de 8,4% até 2031.

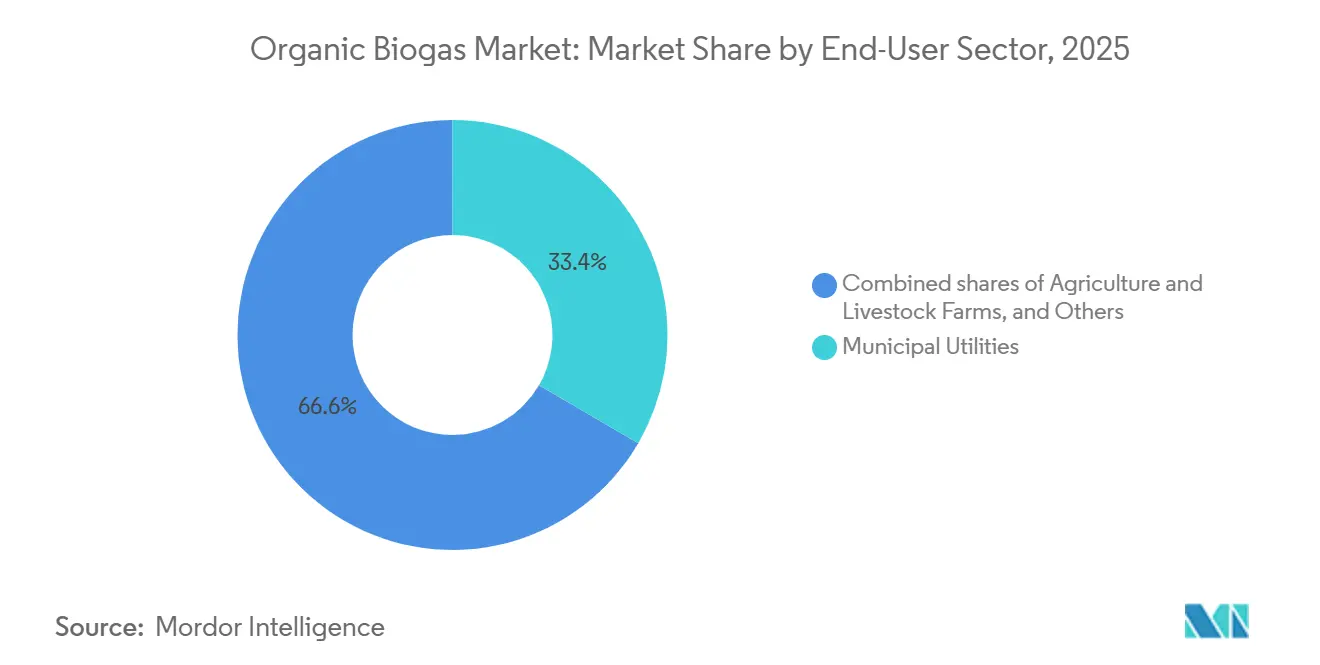

- Por usuário final, as concessionárias municipais detinham 34,4% de participação em 2025, enquanto os distribuidores de combustível para transporte registraram a maior CAGR projetada de 7,9% até 2031.

- Por geografia, a Europa controlou 41,2% da receita de 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 6,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biogás Orgânico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais e metas de energia renovável | +1.20% | Europa e América do Norte em destaque | Médio prazo (2-4 anos) |

| Crescente geração de resíduos orgânicos e mandatos de desvio de aterros sanitários | +0.90% | Centros urbanos da APAC, regiões de diretivas da UE | Longo prazo (≥ 4 anos) |

| Mandatos de descarbonização para combustíveis de transporte | +1.5% | América do Norte, núcleo da UE, APAC em expansão | Médio prazo (2-4 anos) |

| Demanda por biofertilizante carbono-negativo | +0.4% | Regiões agrícolas em todo o mundo | Longo prazo (≥ 4 anos) |

| Aquisição corporativa de GNR por meio de gasodutos virtuais | +0.80% | América do Norte como primário, UE como secundário | Curto prazo (≤ 2 anos) |

| Demanda por bio-GNL para corredores marítimos verdes | +0.40% | Rotas de navegação da Europa e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais e Metas de Energia Renovável

A clareza política de grau de investimento sustenta o mercado de biogás orgânico. A Lei de Incentivo ao GNR dos EUA ancora créditos fiscais de produção que isolam os desenvolvedores da volatilidade do mercado atacadista de energia. O estatuto do biometano do Brasil de 2025 obriga os fornecedores de gás a reduzir as emissões em 10% a partir de 2026, aguçando imediatamente as obrigações de compra de moléculas de baixo carbono. A lei de redução de emissões em 70% da Dinamarca executa uma estratégia de rede com prioridade para o biometano que absorve quase todo o potencial doméstico de matéria-prima. O esquema SATAT da Índia fornece garantias de compra que escalam as plantas domésticas de bio-GNC, fomentando um aumento de quarenta vezes na demanda até o ano fiscal de 2030.(1)Equipe Editorial, "Esquema SATAT Visa Aumento do Bio-GNC," Natural Gas World, naturalgasworld.comTais medidas alinhadas conferem aos financiadores confiança para apoiar instalações de múltiplos megawatts com retornos de 15 anos.

Crescente Geração de Resíduos Orgânicos e Mandatos de Desvio de Aterros Sanitários

A escalada das taxas de descarga municipal e as metas de abatimento de metano impulsionam o crescimento do mercado de biogás orgânico nas cidades. Os digestores avançados agora removem 95% da demanda bioquímica de oxigênio dos resíduos alimentares, enquanto produzem 0,292 L de metano por grama de demanda química de oxigênio removida.(2)Fonte: Grupo de Pesquisa, "Rendimento de Metano a partir de Resíduos Alimentares em DA de Alta Carga," Academia Mundial de Ciência, Engenharia e Tecnologia, waset.orgOs biorreatores de membrana anaeróbica co-localizados em estações de tratamento de águas residuais tratam orgânicos de alta concentração e geram fluxos de biometano com qualidade de rede. Projetos metropolitanos típicos recuperam o capital em seis anos após a monetização do fertilizante de digestato e dos créditos de carbono. A consistência da matéria-prima urbana permite instalações maiores, reduzindo os custos unitários e aumentando a lucratividade em relação aos resíduos agrícolas sazonalmente limitados.

Mandatos de Descarbonização para Biocombustíveis de Transporte

Os Padrões de Combustível de Baixo Carbono (LCFS) na Califórnia, Oregon e Colúmbia Britânica concedem créditos com base na intensidade de carbono, garantindo prêmios de biometano de até 60% das pilhas de receita. A Clean Energy Fuels e seus parceiros implantam gasodutos virtuais para transportar GNR de locais dispersos para centros de demanda que não têm acesso direto a gasodutos. A unidade Mönsterås de 120 GWh da Scandinavian Biogas liquefaz o biometano em bio-GNL para transporte pesado e navegação de curta distância. Tais modelos estabelecem o mercado de biogás orgânico como um combustível de transição até que o hidrogênio e a eletrificação total amadureçam.

Demanda por Biofertilizante Carbono-Negativo

O digestato, rico em 2-4% de nitrogênio e 3-5% de potássio, substitui o fertilizante sintético enquanto melhora o carbono do solo. As tecnologias de separação produzem frações líquidas para fertirrigação e sólidos peletizados com vida útil prolongada. As vendas agora entregam 15-25% da receita do projeto em locais europeus. Os mercados voluntários de carbono reconhecem a reciclagem de nutrientes como carbono-negativo, adicionando um novo crédito acumulável que fortalece as perspectivas do mercado de biogás orgânico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial de plantas de digestão anaeróbica | -0.80% | Mercados emergentes mais sensíveis | Curto prazo (≤ 2 anos) |

| Sazonalidade da matéria-prima e complexidade logística | -0.50% | Regiões agrícolas em todo o mundo | Médio prazo (2-4 anos) |

| Gargalos de injeção na rede e custos de conformidade | -0.40% | Mercados de gasodutos da Europa e América do Norte | Médio prazo (2-4 anos) |

| Oposição local (odor, tráfego) | -0.30% | Mercados desenvolvidos de alta densidade populacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial de Plantas de Digestão Anaeróbica

Os digestores em escala de utilidade custam entre USD 3-8 milhões por MW, refletindo o pré-processamento personalizado, a atualização do biogás e os sistemas de gerenciamento de odores. As atualizações de EUR 50 milhões da EnviTec em Forst e Friedland dobram a capacidade de atualização do gás, mas ilustram os altos obstáculos de capital mesmo para operadores experientes. Embora os credores citem o risco tecnológico, a maturidade da classe de ativos e os registros de 95% de tempo de atividade estão cada vez mais garantindo o financiamento de projetos em mercados desenvolvidos, enquanto as regiões emergentes ainda enfrentam disponibilidade limitada de dívida.

Gargalos de Injeção na Rede e Custos de Conformidade com a Qualidade do Gás

Os padrões de pureza EN 16723 forçam a instalação de purificadores de H₂S, membranas de dióxido de carbono e controle de umidade, adicionando USD 1-3 milhões aos orçamentos das plantas.(3)Fonte: Boletim Técnico, "Padrões de Qualidade do Biometano EN 16723," MDPI, mdpi.com Os tempos de espera para acesso ao gasoduto excedem 24 meses em partes da Alemanha e da França, atrasando a realização da receita. O Puregas CA80 da Wärtsilä recupera 99,9% do metano, mas exige manutenção especializada, que os operadores menores têm dificuldade em custear.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Resíduos Alimentares Ganham Espaço à Medida que os Resíduos Agrícolas Estabilizam

Os resíduos agrícolas retiveram 34,1% da participação do mercado de biogás orgânico em 2025. Em contraste, os resíduos alimentares atendem aos mandatos de desvio municipal e estão se expandindo a 6,7% ao ano, entregando taxas de portão confiáveis que melhoram as TIRs dos projetos.

Os programas municipais de coleta seletiva estão desviando 18 milhões de toneladas de resíduos alimentares por ano somente na UE, canalizando substratos de alta energia para digestores que realizam 520 Nm³ de biogás por tonelada, aproximadamente 45% a mais do que os resíduos de culturas médios. O setor leiteiro da Califórnia ilustra o impulso paralelo: 12,3 milhões de toneladas de esterco alimentadas a digestores em 2024 geraram créditos de GNR no valor de USD 620 milhões, superando a receita de leite da fazenda para rebanhos com menos de 800 vacas. Espera-se que o mercado de lodo de esgoto decline após a Alemanha proibir a aplicação no solo de grandes plantas em 2029.

Por Tecnologia: Sistemas Secos Desafiam a Dominância da Digestão Úmida

O CSTR úmido continua a dominar com 52,3% de participação devido à confiabilidade operacional e aos investimentos legados, mas a digestão seca está crescendo 7,1% ao ano ao aproveitar 70% menos uso de água e 40% menor área de ocupação. Uma planta de alto teor de sólidos DRANCO pode reduzir o tempo de retenção para 21 dias, aumentando o rendimento sem capex proporcional.

Os projetos de codigestão de dois estágios aumentam os rendimentos de metano a partir de resíduos ricos em lipídios. No entanto, isso tem um custo adicional de USD 1,2 milhão para uma configuração de 1 MW. Embora os sistemas do tipo Laguna sejam favorecidos em centros de pecuária tropical por sua relação custo-benefício, eles enfrentam escrutínio devido ao escape médio de metano, comprometendo suas credenciais climáticas. Em 2025, a introdução de coberturas de membrana com sucção ativa reduziu esse escape. No entanto, em mercados onde o crédito é difícil de obter, essa inovação estendeu o período de retorno em mais de um ano.

Por Escala de Planta: Projetos de Utilidade Dominam, Unidades de Fazenda se Multiplicam

Os ativos em escala de utilidade acima de 1 MW capturaram 40,5% das instalações de 2025 e continuam a crescer a uma CAGR de 5,5% à medida que a economia de injeção na rede absorve os custos fixos de atualização e interconexão. Uma unidade de 5 MW na Dinamarca gera EUR 24,2 milhões em receita combinada de biometano e certificados, entregando uma TIR não alavancada de 9,2%.

Os digestores de médio porte (250 kW–1 MW) se agrupam principalmente em torno de distritos agroindustriais. As unidades em escala de fazenda abaixo de 250 kW estão se multiplicando mais rapidamente na Índia, China e África, mas apesar dos subsídios que cobrem até 75% do capex, a economia em nível de unidade permanece marginal, a menos que os controles de IoT preditivos elevem os fatores de capacidade para a faixa de 80% médio.

Por Aplicação: Combustível Veicular Cresce Rapidamente enquanto a Cogeração Estagna

A cogeração (CHP) contribuiu com 39,6% para a receita de 2025; no entanto, espera-se que experimente crescimento modesto devido ao vencimento das tarifas de alimentação (FITs) legadas e aos persistentemente baixos preços de energia no atacado na Europa. O bio-GNC e o bio-GNL juntos representam o uso de maior crescimento, adicionando 8,4% ao ano até 2031 à medida que as frotas adotam o GNR para satisfazer os limites de emissão cada vez mais rigorosos.

O biogás orgânico é influenciado por mandatos como o requisito de 12,5% de gás renovável da Califórnia até 2030. As plantas de eletricidade independentes são utilizadas principalmente em regiões onde os custos de geração a diesel são proibitivamente altos, enquanto a adoção do aquecimento urbano é apoiada pelos impostos nórdicos sobre carbono que excedem EUR 90 por tonelada.

Por Setor de Usuário Final: Distribuidores de Transporte Superam as Concessionárias Municipais

As concessionárias municipais de águas residuais ainda formam a maior classe de clientes com 33,4% de participação, mas os distribuidores de combustível para transporte estão escalando mais rapidamente a uma CAGR de 7,9%, firmando contratos de compra de 15 anos que securitizam os futuros custos de conformidade com o LCFS.

Os digestores das empresas agrícolas funcionam também como ferramentas de gestão de esterco exigidas pelos limites de nutrientes. Os processadores de alimentos estão acelerando as instalações para cumprir os cronogramas corporativos de emissões líquidas zero, enquanto as empresas de gestão de resíduos pivotam das receitas declinantes de gás de aterro para o investimento em digestão anaeróbica de resíduos alimentares.

Análise Geográfica

A Europa manteve 41,2% da receita de 2025, ancorada pelas 9.500 plantas da Alemanha e pela penetração de rede de biometano de 28% líder mundial da Dinamarca. As fontes de matéria-prima estão maduras e as filas de interconexão se estendem por 18 meses em regiões como a Baviera. Os países nórdicos estão experimentando crescimento, impulsionado por um mandato de 30% de combustível de transporte renovável e pela adoção antecipada de bio-GNL.

A Ásia-Pacífico se expandirá 6,4% ao ano até 2031, tornando-a a região de crescimento mais rápido no mercado de biogás orgânico. O fundo de digestores rurais de CNY 50 bilhões da China e a meta de 5.000 plantas do SATAT da Índia sustentam o impulso, embora a execução atrase em meio a preocupações com terras e disputas de preços de compra. O Japão está emergindo como um líder de nicho após as emendas à Lei de Reciclagem de Alimentos de 2024, e o crescimento no Sudeste Asiático é apoiado por projetos de lagoas de efluentes de palma.

Na América do Norte, a Califórnia impulsiona a demanda de GNR via LCFS, enquanto os impostos provinciais sobre carbono do Canadá desencadearam uma dúzia de novos projetos na Colúmbia Britânica e em Quebec. O México adiciona capacidade principalmente para vapor no local em fábricas de alimentos devido ao acesso limitado a gasodutos. A América do Sul e o Oriente Médio & África permanecem pequenos, mas estão registrando projetos piloto no setor açucareiro do Brasil e na expansão de resíduos para energia dos Emirados Árabes Unidos.(4)Associação Europeia de Biogás, "Relatório Estatístico 2026," europeanbiogas.eu

Cenário Competitivo

O mercado de biogás orgânico é moderadamente fragmentado. Sete negócios de fusões e aquisições acima de USD 100 milhões foram concluídos entre 2024 e início de 2026, com a Copenhagen Infrastructure Partners e a Asterion Industrial Partners liderando as consolidações de plataformas. Os incumbentes europeus como EnviTec e PlanET estão integrando verticalmente EPC e O&M para garantir receita de serviços, enquanto os especialistas norte-americanos Clean Energy Fuels e Anaergia priorizam contratos de compra de GNR de longo prazo para colher créditos LCFS e RIN.

A liderança tecnológica está se deslocando para a digestão seca e a atualização por membrana. A linha DRANCO da BTS Biogas reduz o capex por metro cúbico de gás em 15% e reduz o uso de água em 70%. Os sistemas de membrana da Air Liquide, presentes em 120 plantas em todo o mundo, entregam 99,5% de pureza de metano com 15% menos consumo de energia do que a adsorção por variação de pressão (PSA), garantindo economias de opex ao longo do ciclo de vida. Os depósitos de patentes em atualização subiram 42% de 2023 a 2025, liderados pelo processo de regeneração de amina de baixa energia da Wärtsilä que reduz os custos em EUR 0,012 m⁻³. A conformidade com ISO 23043 e EN 16723 está emergindo como uma barreira à entrada, dando aos incumbentes com laboratórios internos uma vantagem de certificação.

Líderes do Setor de Biogás Orgânico

DMT Environmental Technology

Anaergia Inc.

BTS Biogas SRL

Envitec Biogas AG

PlanET Biogas Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Asterion Industrial Partners concluiu uma aquisição de EUR 1,5 bilhão na Itália e na Espanha, consolidando 18 plantas de biogás com capacidade combinada de 240 MW sob uma plataforma unificada. O portfólio visa uma taxa interna de retorno (TIR) de 15% por meio da valorização do digestato e das vendas de gás natural renovável (GNR) dentro do mercado de certificados de Garantia de Origem da Itália, que é negociado a EUR 8 por megawatt-hora.

- Maio de 2025: A Gasum inaugurou recentemente uma nova planta de biogás em Götene, Suécia, com um investimento de EUR 58 milhões, como parte de sua estratégia de expansão da cadeia de suprimentos de gás natural renovável (GNR) nórdico. Esta planta foi projetada para produzir 120 gigawatt-horas (GWh) de biogás liquefeito anualmente.

- Março de 2025: A lei "Combustível do Futuro" do Brasil determina uma redução de 10% na intensidade de gases de efeito estufa do gás natural fornecido no país, a partir de 2026, com o biometano desempenhando um papel fundamental na consecução desse objetivo.

- Janeiro de 2025: A EnviTec Biogas dobrou a capacidade de atualização em Forst e adicionou 43 GWh de produção em Friedland após um investimento de EUR 50 milhões.

Escopo do Relatório do Mercado Global de Biogás Orgânico

O biogás orgânico é um combustível renovável produzido por meio da digestão anaeróbica de materiais orgânicos, incluindo resíduos agrícolas, esterco, resíduos alimentares e esgoto, por microrganismos na ausência de oxigênio. Composto principalmente de metano e dióxido de carbono, serve como fonte de energia sustentável para cozinhar, geração de eletricidade e aquecimento.

O Mercado Global de Biogás Orgânico é segmentado em matéria-prima, tecnologia, escala de planta, aplicação, usuário final e geografia. Por matéria-prima, o mercado é segmentado em resíduos agrícolas, esterco animal, resíduos alimentares e de cozinha, lodo de esgoto, resíduos orgânicos industriais e culturas energéticas. Por tecnologia, o mercado é segmentado em digestão anaeróbica úmida (DA úmida), digestão seca, sistemas de dois estágios e digestão anaeróbica em lagoa (DA em lagoa). Por escala de planta, o mercado é segmentado em plantas em escala de fazenda, escala média e escala de utilidade. Por aplicação, o mercado é segmentado em geração de eletricidade, calor, cogeração (CHP), combustível veicular, gás natural renovável (GNR) para injeção em gasoduto e vapor industrial. Por usuário final, o mercado é segmentado em concessionárias municipais, agricultura, alimentos e bebidas, gestão de resíduos e distribuidores de combustível para transporte. O relatório também cobre o tamanho do mercado e as previsões para o mercado de biogás orgânico em 20 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Resíduos Agrícolas |

| Esterco Animal |

| Resíduos Alimentares e de Cozinha |

| Lodo de Esgoto |

| Resíduos Orgânicos Industriais |

| Culturas Energéticas (ex.: silagem de milho, sorgo) |

| Digestão Anaeróbica Úmida (CSTR) |

| Digestão Seca/de Alto Teor de Sólidos |

| Sistemas de Dois Estágios/Codigestão |

| DA em Lagoa/Lagoa Coberta |

| Escala de Fazenda (Abaixo de 250 kW) |

| Médio (250 kW a 1 MW) |

| Escala de Utilidade (Acima de 1 MW) |

| Geração de Eletricidade |

| Somente Calor |

| Cogeração (CHP) |

| Combustível Veicular (Bio-GNC/Bio-GNL) |

| Injeção de GNR em Gasoduto |

| Vapor Industrial / Calor de Processo |

| Concessionárias Municipais |

| Fazendas Agrícolas e Pecuárias |

| Fabricantes de Alimentos e Bebidas |

| Empresas de Gestão de Resíduos |

| Distribuidores de Combustível para Transporte |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Resíduos Agrícolas | |

| Esterco Animal | ||

| Resíduos Alimentares e de Cozinha | ||

| Lodo de Esgoto | ||

| Resíduos Orgânicos Industriais | ||

| Culturas Energéticas (ex.: silagem de milho, sorgo) | ||

| Por Tecnologia | Digestão Anaeróbica Úmida (CSTR) | |

| Digestão Seca/de Alto Teor de Sólidos | ||

| Sistemas de Dois Estágios/Codigestão | ||

| DA em Lagoa/Lagoa Coberta | ||

| Por Escala de Planta | Escala de Fazenda (Abaixo de 250 kW) | |

| Médio (250 kW a 1 MW) | ||

| Escala de Utilidade (Acima de 1 MW) | ||

| Por Aplicação | Geração de Eletricidade | |

| Somente Calor | ||

| Cogeração (CHP) | ||

| Combustível Veicular (Bio-GNC/Bio-GNL) | ||

| Injeção de GNR em Gasoduto | ||

| Vapor Industrial / Calor de Processo | ||

| Por Setor de Usuário Final | Concessionárias Municipais | |

| Fazendas Agrícolas e Pecuárias | ||

| Fabricantes de Alimentos e Bebidas | ||

| Empresas de Gestão de Resíduos | ||

| Distribuidores de Combustível para Transporte | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de biogás orgânico em 2026?

O tamanho do mercado de biogás orgânico é de USD 19,63 bilhões em 2026, a caminho de USD 24,89 bilhões até 2031.

Qual é a CAGR prevista para o biogás orgânico até 2031?

A receita está projetada para crescer a uma CAGR de 4,85% de 2026 a 2031.

Qual aplicação está crescendo mais rapidamente?

O combustível veicular, incluindo bio-GNC e bio-GNL, está se expandindo a 8,4% ao ano até 2031.

Qual região adicionará capacidade mais rapidamente?

A Ásia-Pacífico lidera com CAGR de 6,4%, impulsionada pelo impulso do biogás rural da China e pelo programa SATAT da Índia.

Qual tecnologia está ganhando participação sobre a digestão úmida tradicional?

A digestão anaeróbica seca ou de alto teor de sólidos está crescendo 7,1% ao ano graças ao menor uso de água e à implantação modular.

Por que a valorização do digestato é importante?

A monetização do digestato como biofertilizante certificado pode desbloquear USD 2,8 bilhões de receita adicional enquanto sequestra carbono nos solos.

Página atualizada pela última vez em: