Tamanho e Participação do Mercado de Combustível Sólido de Biomassa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 28.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 47.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

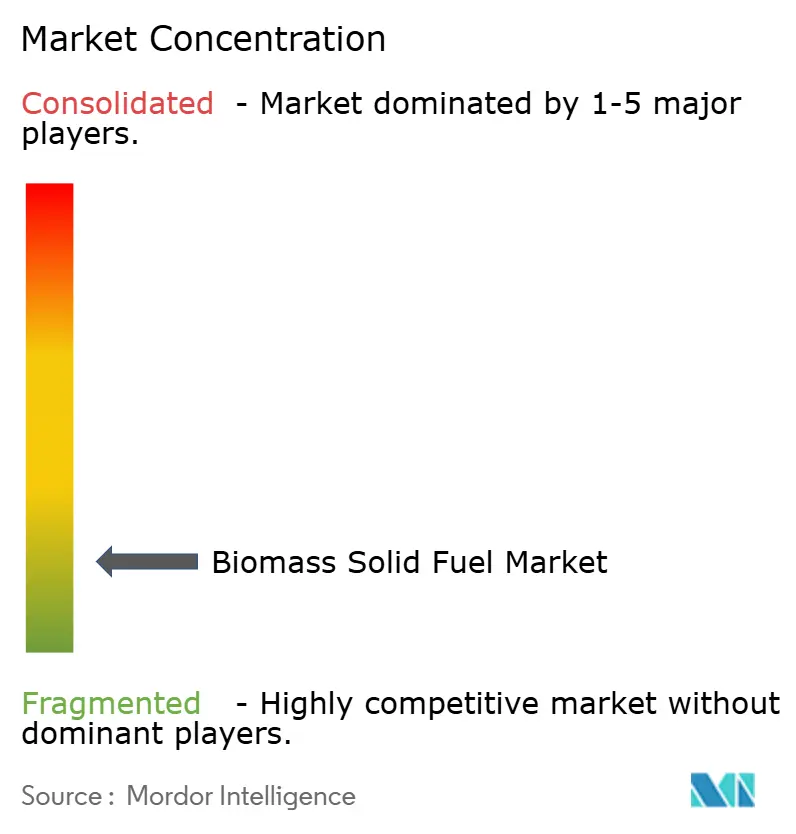

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Combustível Sólido de Biomassa por Mordor Intelligence

O tamanho do Mercado de Combustível Sólido de Biomassa é estimado em USD 28,77 bilhões em 2025 e deve atingir USD 47,03 bilhões até 2030, a um CAGR de 10,33% durante o período de previsão (2025-2030).

O impulso de curto prazo repousa sobre regras de descarbonização mais rígidas na União Europeia, forte apoio político na Ásia-Pacífico e avanços de redução de custos na densificação que reduzem as despesas logísticas em até 30%. As concessionárias estão acelerando as conversões de carvão para biomassa para cumprir os esquemas de precificação de carbono, enquanto compradores corporativos alinhados com os marcos RE100 e SBTi ampliam compromissos de longo prazo de compra que favorecem matéria-prima certificada. A tecnologia de explosão a vapor está melhorando a durabilidade dos pellets, ajudando os fornecedores a satisfazer as necessidades de maior densidade energética do setor marítimo. Ao mesmo tempo, critérios mais rígidos para biomassa florestal em vigor na Europa a partir de 2026 e a redução de subsídios na Coreia do Sul introduzem cautela, obrigando os produtores a aprimorar a eficiência operacional e as práticas de verificação.

Principais Conclusões do Relatório

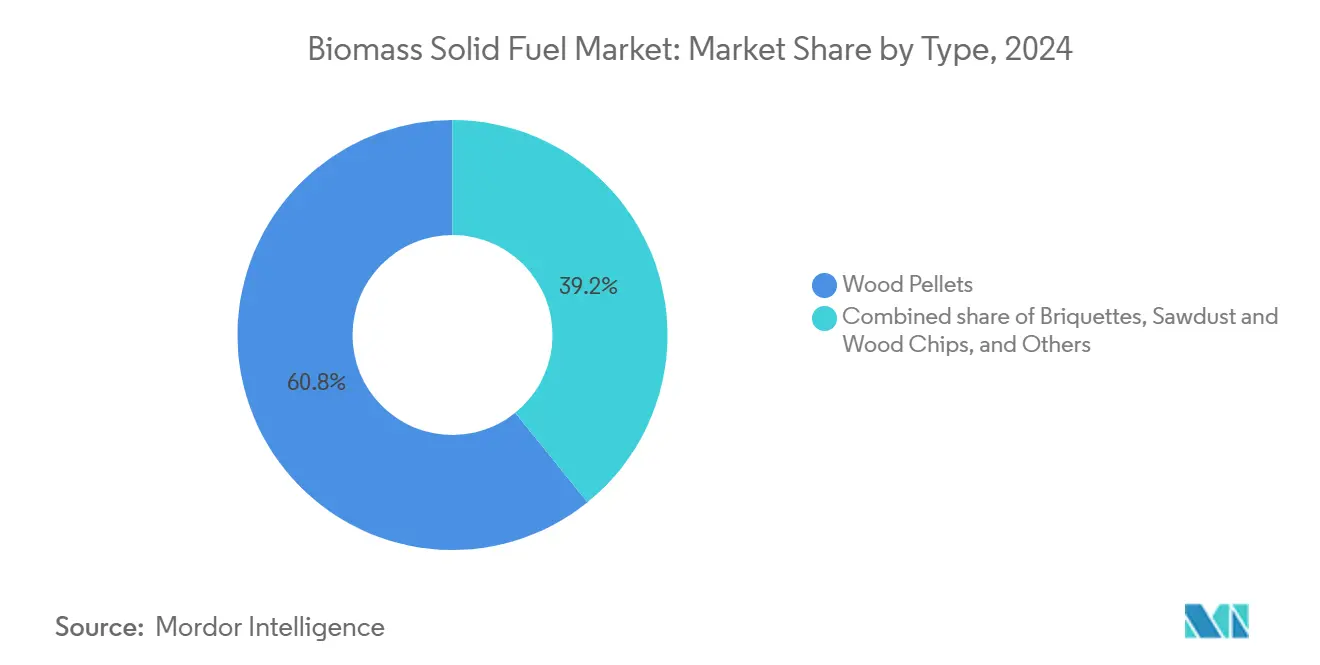

- Por tipo, os pellets de madeira lideraram com 60,8% de participação na receita em 2024; os pellets torreficados e negros devem avançar a um CAGR de 21,4% até 2030.

- Por aplicação, a geração de energia em escala de concessionária capturou 43,5% da participação do mercado de combustível sólido de biomassa em 2024 e está posicionada para crescer a um CAGR de 10,9% até 2030.

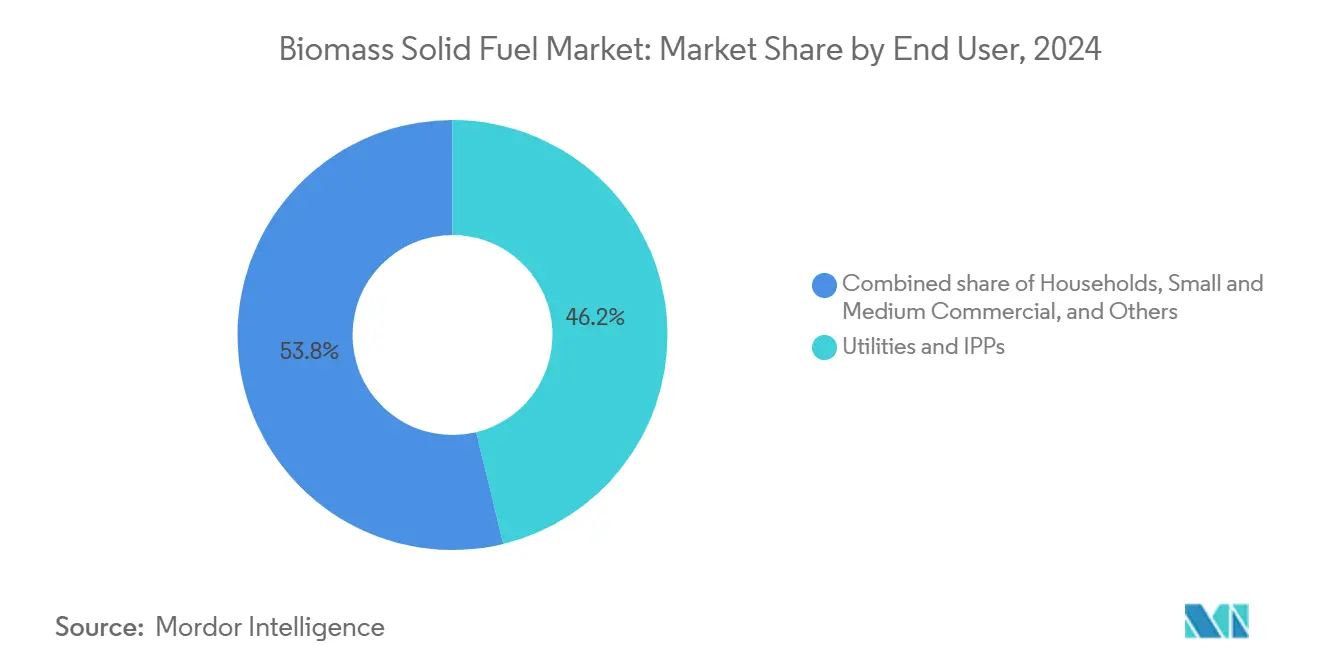

- Por usuário final, as concessionárias e produtores independentes de energia responderam por 46,2% do tamanho do mercado de combustível sólido de biomassa em 2024, enquanto se expandiam a um CAGR de 10,6% até 2030.

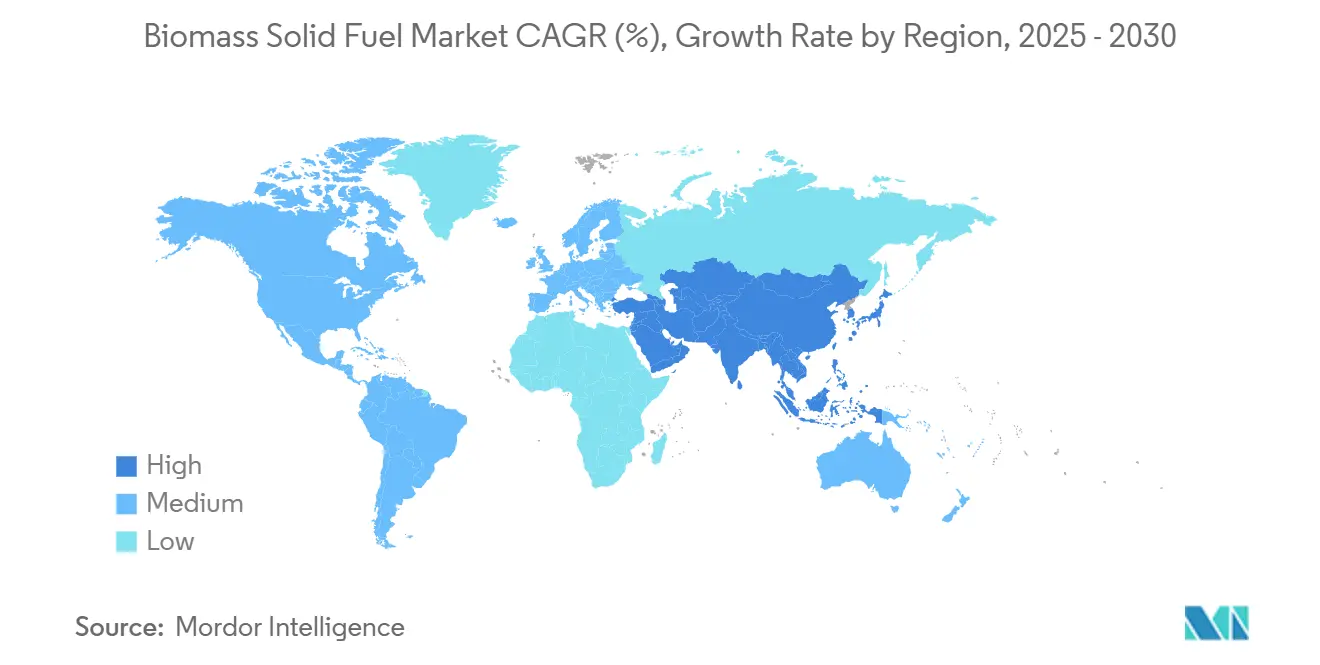

- Por geografia, a Ásia-Pacífico detém a maior participação de 38,1% e também deve registrar um CAGR de 11,2% até 2030

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Combustível Sólido de Biomassa

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos rápidos de descarbonização no setor de aquecimento da UE | 2.80% | Europa, com repercussão na América do Norte | Médio prazo (2 a 4 anos) |

| Expansão de projetos industriais de coqueima em conversões de carvão para biomassa | 2.10% | Global, concentrado na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Programas corporativos de aquisição com neutralidade de carbono (RE100, SBTi) | 1.70% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda marítima por pellets torreficados como combustível de bunker substituto | 1.40% | Rotas marítimas globais, portos-chave na Europa e Ásia | Longo prazo (≥ 4 anos) |

| Abundante oferta de resíduos de serraria no Sudeste Asiático impulsionando volumes de exportação | 1.20% | Produção no Sudeste Asiático, mercados globais de exportação | Curto prazo (≤ 2 anos) |

| Comercialização da densificação por explosão a vapor reduzindo custos logísticos | 0.90% | Global, adoção antecipada na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rápidos de Descarbonização no Setor de Aquecimento da UE

Os estados-membros devem atingir 42,5% de energia renovável no consumo final até 2030, e o aquecimento é a alavanca mais rápida a ser acionada. A Áustria registrou 19.181 novas instalações de caldeiras a pellets no início de 2024, com subsídios cobrindo 75% do custo de capital, até EUR 18.000 por unidade. A Alemanha espelha essa política, oferecendo cobertura de subsídio de até 70%, embora possíveis mudanças políticas possam revisar os termos após 2025. O princípio de cascata revisado sob a RED III dá prioridade aos usos materiais em detrimento da energia, forçando as concessionárias a competir por pellets de qualidade premium. As cadeias de abastecimento estão se voltando para importações brasileiras de menor custo que superam as remessas bálticas em mais de USD 50 por tonelada na base entregue. Diante dessa economia, as concessionárias estão favorecendo acordos de longo prazo de compra para garantir volumes certificados a preços previsíveis.

Expansão das Conversões Industriais de Carvão para Biomassa

As empresas de energia estão aumentando as misturas de coqueima de 10% em direção à substituição total do combustível, evitando riscos de ativos encalhados. A Babcock & Wilcox reformou uma planta em Michigan para funcionar com biomassa lenhosa e integrou a captura de carbono, visando 550.000 tCO₂ líquido-negativo anualmente.[1]Babcock & Wilcox, "SolveBright captura de carbono integrada ao retrofit de biomassa," babcock.comA mudança planejada de calor e energia combinados da Hanwha Energy na Coreia do Sul sublinha a adoção asiática mais ampla, mesmo com a redução de subsídios à vista. O pré-tratamento por explosão a vapor aumenta o valor calorífico, permitindo que unidades pulverizadas queimem biomassa sem grandes atualizações de moinhos. Os custos iniciais de engenharia favorecem as concessionárias incumbentes que possuem sistemas de manuseio de combustível, ampliando a vantagem competitiva contra participantes menores.

Programas Corporativos de Aquisição com Neutralidade de Carbono

O consumo de eletricidade dos membros do RE100 agora supera a demanda anual da Coreia do Sul, trazendo contratos diretos de biomassa para o foco. A iniciativa de Metas Baseadas em Ciência incentiva a mitigação além da cadeia de valor, impulsionando as empresas em direção a projetos com benefícios de sequestro verificáveis. Limitados a 2% de penetração de renováveis, os compradores japoneses veem a coqueima de biomassa como uma ponte intermediária. A Sumitomo co-desenvolve etanol celulósico para combustível de aviação sustentável, sinalizando uma integração vertical mais profunda. Os compradores corporativos preferem acordos de longo prazo respaldados por auditorias de rastreabilidade, elevando o padrão de documentação em todo o mercado de combustível sólido de biomassa.

Demanda Marítima por Pellets Torreficados como Combustível de Bunker Substituto

A ISO 8217:2024 permite que os combustíveis marinhos contenham até 100% de FAME, enquanto a regra FuelEU Marítimo da UE limita a intensidade de gases de efeito estufa da frota a partir de janeiro de 2025. Os pellets torreficados atingem 10.500 BTU/lb, quase equivalente ao carvão, e permanecem hidrofóbicos — características valorizadas para armazenamento a bordo.[2]CIMAC, "Norma de combustível marinho ISO 8217:2024 explicada," cimac.com As viagens piloto da BHP com misturas de origem biológica provaram que os motores precisam de alterações mínimas de hardware. Apesar dos prêmios de preço, os armadores estão agora sinalizando licitações de compra de 2 a 3 anos para garantir fornecimento em escala assim que a regulamentação entrar em vigor.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência por matéria-prima com as indústrias de painéis e celulose | -1.80% | Global, concentrado na América do Norte e Norte da Europa | Médio prazo (2 a 4 anos) |

| Escrutínio de sustentabilidade e uso da terra por ONGs e financiadores | -1.30% | Global, particularmente no Sudeste Asiático e América do Norte | Longo prazo (≥ 4 anos) |

| Endurecimento da RED III da UE dos critérios de biomassa florestal a partir de 2026 | -0.90% | Europa, com implicações para a cadeia de abastecimento global | Curto prazo (≤ 2 anos) |

| Aumento dos prêmios de seguro para risco de incêndio/explosão em plantas de pellets | -0.70% | Global, concentrado em regiões propensas a incêndios | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência por Matéria-Prima com as Indústrias de Painéis e Celulose

As fábricas de painéis oferecem preços premium por serragem fina, desviando até 15% dos resíduos que de outra forma alimentariam as linhas de pellets. Moinhos avançados comercializados pela ANDRITZ processam espécies mistas com eficiência, aguçando a concorrência.[3]ANDRITZ AG, "Linhas avançadas de painéis para resíduos de madeira dura mista," andritz.com As plantas de celulose kraft que se atualizam para biorrefinarias extraem lignina, etanol e produtos químicos verdes, possibilitando margens mais altas do que os pellets de energia de commodities. Nos Estados Unidos, o setor de produtos florestais contribuiu com USD 24,1 bilhões em produção em 2024, conferindo-lhe poder de negociação para matéria-prima. Os produtores de pellets devem, portanto, garantir contratos de rotação mais longos ou co-localizar capacidade perto de resíduos de colheita secundária para evitar guerras de licitação.

Escrutínio de Sustentabilidade e Uso da Terra por ONGs e Financiadores

Grupos da sociedade civil alertam que as exportações de pellets do Sudeste Asiático correm o risco de desmatar até 10 milhões de ha de floresta tropical até 2040. O novo regulamento da UE livre de desmatamento obriga os importadores a comprovar a legalidade e a rastreabilidade de cada remessa. Os credores agora exigem certificação robusta antes de aprovar o financiamento de projetos, limitando o acesso ao capital para plantas sem documentação transparente de posse da terra. A rede Fern argumenta que a legalidade por si só não equivale à sustentabilidade, levando os investidores a exigir métricas de desempenho ecológico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Inovação em Torreficação Impulsiona o Crescimento Premium

Os pellets de madeira dominam o mercado de combustível sólido de biomassa, mas as variantes torreficadas lideram o crescimento. O segmento comandou uma participação de 60,8% em 2024, enquanto os pellets torreficados e negros registrarão um CAGR de 21,4% até 2030. A densificação por explosão a vapor aumenta a durabilidade e reduz as despesas de frete em 30%, estimulando a adoção entre as concessionárias que precisam de moabilidade substituta ao carvão. Os briquetes mantêm um nicho nas residências europeias onde os fogões existentes favorecem formatos maiores. Os pellets de resíduos agrícolas, abundantes no Sudeste Asiático, enfrentam dificuldades com teor de cinzas variável que complica a certificação de qualidade. Apesar disso, o aumento das exportações de caroço de palma sugere um caminho para sistemas de classificação padronizados para desbloquear volumes latentes. Os combustíveis torreficados atendem aos limites de densidade energética marítima, posicionando os fornecedores que constroem capacidade agora para capturar a demanda de combustível de bunker assim que as regras do FuelEU Marítimo entrarem em vigor. O tamanho do mercado de combustível sólido de biomassa para produtos torreficados deve aumentar de USD 2,02 bilhões em 2024 para USD 5,35 bilhões até 2030.

O processo de torreficação registra até 96% de eficiência térmica, criando um valor calorífico próximo ao do carvão sem emissões de enxofre. Os investidores favorecem plantas que integram torreficação e peletização para minimizar os custos de manuseio duplo, enquanto os usuários finais exigem pellets com durabilidade >97%. O subsegmento de resíduos agrícolas se beneficia de preços mais baixos de matéria-prima, mas enfrenta desafios de armazenamento em silos devido ao maior teor de potássio que eleva os riscos de escorificação. A diferenciação dos fornecedores repousa em protocolos de teste que garantem a estabilidade de combustão em caldeiras pulverizadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: O Domínio das Concessionárias Acelera a Transição

A geração de energia em escala de concessionária detinha uma participação de 43,5% em 2024 e liderará o crescimento a um CAGR de 10,9%. As trajetórias de precificação de carbono na UE e no Canadá penalizam o carvão sem abatimento, incentivando substituições completas por pellets certificados. O calor e energia combinados atrai instalações industriais onde a demanda de vapor se alinha com a geração de eletricidade no local, produzindo eficiências acima de 80%. O custo de investimento varia de EUR 3.410 a EUR 5.970 por kW, mas as despesas operacionais caem acentuadamente quando resíduos de baixo grau estão disponíveis. O aquecimento residencial se expandiu rapidamente em 2024 graças aos generosos incentivos para caldeiras da UE, mas a adoção de bombas de calor pode moderar o crescimento adicional após 2026. Os edifícios comerciais preferem caldeiras a pellets de vários megawatts que oferecem carga de base constante e cronogramas de manutenção previsíveis, ajudando-os a garantir economias de custo em relação ao óleo de aquecimento ao longo de um horizonte de 15 anos.

O tamanho do mercado de combustível sólido de biomassa para aplicações de concessionárias deve subir de USD 11,24 bilhões em 2024 para USD 22,15 bilhões até 2030. Os usuários industriais de calor além do calor e energia combinados estão explorando misturas de pellets torreficados para atingir as metas de eficiência energética da ISO 50001 sem reformar os fornos de processo. À medida que os custos de carbono aumentam, a economia se inclina para a biomassa de alta densidade em detrimento das importações de gás natural liquefeito na Europa e no Nordeste Asiático.

Por Usuário Final: As Concessionárias Lideram a Transformação da Infraestrutura

As concessionárias e produtores independentes de energia controlaram 46,2% da demanda de 2024 e crescerão em sincronia com seu pipeline de projetos de conversão. Os acordos de longo prazo de compra agora excedem cinco anos em média, refletindo aversão à volatilidade do mercado spot. Os usuários finais industriais estão se movendo em direção a caldeiras de biomassa no local que garantem independência de calor de processo e reduzem o risco de oscilações no preço do combustível. A participação do mercado de combustível sólido de biomassa detida pelas concessionárias se ampliará à medida que integram o fornecimento de matéria-prima com os retrofits de usinas de energia. Os pequenos consumidores comerciais adicionam crescimento incremental onde as substituições de caldeiras a pellets coincidem com reformas de edifícios, embora a escala de cada projeto limite a tonelagem agregada. As residências ancoram a demanda residual, especialmente nas regiões Alpina e Nórdica, onde os dias de aquecimento de inverno permanecem elevados. Os fornecedores que atendem a esse segmento contam com a continuidade dos subsídios governamentais e limites de emissões mais rígidos para o óleo de aquecimento.

As concessionárias veem mérito estratégico em co-localizar plantas de pellets perto de instalações portuárias para reduzir o frete marítimo de volumes excedentes. Os prêmios de seguro sobre riscos de incêndio aumentaram 12% desde 2023, levando os operadores a investir em sistemas de detecção de faíscas e silos com cobertura de nitrogênio que reduzem a probabilidade de ignição.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 38,1% em 2024 e deve se expandir a um CAGR de 11,2%. As importações japonesas de caroço de palma atingiram 670.000 t em março de 2025, enquanto as entradas de pellets de madeira cresceram 29% em relação ao ano anterior para 685.000 t, com a entrada em operação de novas unidades como a planta de 46 MW de Imari. A redução de subsídios da Coreia do Sul em dezembro de 2024 limita novos projetos, mas os retrofits já em construção continuam sob termos anteriores. A China visa 58 milhões de t de equivalente em carvão padrão de biomassa até 2030, com foco em resíduos agrícolas. Indonésia, Malásia e Tailândia estão ampliando as exportações, mas o crescente escrutínio sobre desmatamento pode levar a auditorias mais rigorosas de matéria-prima.

A Europa aplica as triagens de sustentabilidade mais rigorosas do mundo. O consumo de pellets caiu 1,2% em 2023 para 24,5 milhões de t após um inverno ameno, mas os subsídios para caldeiras residenciais amorteceram o declínio. As instalações recordes da Áustria sublinham a potência política em estimular a demanda. Finlândia e Suécia enfrentam conflitos de alocação de recursos à medida que os princípios de uso em cascata priorizam a madeira para aplicações materiais em detrimento da energia. A partir de 2026, regras mais rígidas da RED III exigirão que os produtores demonstrem conformidade com a biomassa florestal, provavelmente estimulando a diversificação do fornecimento fora da região Báltica.

A América do Norte domina o fornecimento de exportação, enviando 8,87 milhões de t em 2024, alta de 3% em relação ao ano anterior. O consumo doméstico caiu 14%, refletindo preços mais baratos do gás natural e invernos amenos. O plano de investimento de USD 12,5 bilhões da Drax para plantas nos EUA poderia redirecionar a tonelagem internamente, deslocando o equilíbrio do mercado de combustível sólido de biomassa em direção a balanços marítimos globais mais apertados. O acordo de fornecimento de longo prazo da USA Bioenergy para um complexo de combustível de aviação sustentável de USD 2,8 bilhões bloqueia 2,2 milhões de t de matéria-prima, reduzindo a disponibilidade de exportação, mas aumentando a captura de valor na região.

Cenário Competitivo

O mercado de combustível sólido de biomassa é fragmentado, mas está se consolidando. A Enviva saiu da falência em dezembro de 2024 após eliminar USD 1 bilhão em dívidas, possibilitando a construção de sua 11ª instalação no Alabama com capacidade anual de 1 milhão de t. A Drax unificou suas subsidiárias norte-americanas sob uma única marca e anunciou uma expansão de USD 12,5 bilhões nos EUA, sublinhando os temas de consolidação e integração vertical. A tecnologia é o novo campo de batalha: os produtores que implantam sistemas de explosão a vapor reduzem os custos de frete e atendem às especificações de durabilidade cruciais para os clientes marítimos. A Assembleia Geral da PEFC aprovou padrões de cadeia de custódia alinhados à RED III em maio de 2025, conferindo às empresas certificadas uma vantagem competitiva nos mercados da UE.

Os moinhos menores enfrentam custos crescentes de seguro relacionados a riscos de incêndio, e as taxas de certificação agora têm média de USD 1,20 por tonelada. Oportunidades de espaço em branco surgem no fornecimento de pellets torreficados para linhas de navegação que buscam combustível de bunker compatível, um nicho previsto para atingir 7 milhões de t até 2030. As alianças estratégicas entre proprietários de matéria-prima e licenciadores de tecnologia estão se acelerando, como visto na parceria da Sumitomo para co-produzir etanol e combustível de aviação sustentável a partir de resíduos lenhosos. Os investidores avaliam o posicionamento de mercado com base no acesso a resíduos de baixo custo, tecnologia de densificação interna e contratos de longo prazo garantidos com compradores solventes.

Líderes do Setor de Combustível Sólido de Biomassa

Enviva Inc.

Drax Group plc

AS Graanul Invest

Lignetics, Inc.

Andritz AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: As importações japonesas de caroço de palma atingiram 670.000 t em março de 2025, alta de 21% em relação ao ano anterior, enquanto as chegadas de pellets cresceram 29% para 685.000 t com o início das operações de novas plantas de biomassa.

- Fevereiro de 2025: A JX Nippon Oil & Gas Exploration e a Sumitomo iniciaram um projeto de BECCS na Louisiana com meta de 32 milhões de gal/ano de combustível de aviação sustentável a partir de resíduos lenhosos.

- Agosto de 2024: A Coreia do Sul eliminou os Créditos de Energia Renovável para novas plantas de biomassa e iniciou uma redução gradual dos incentivos existentes a partir de janeiro de 2025.

- Setembro de 2024: A Drax anunciou um programa de investimento de USD 12,5 bilhões para capacidade de energia de biomassa nos EUA.

Escopo do Relatório do Mercado Global de Combustível Sólido de Biomassa

| Pellets de Madeira |

| Briquetes |

| Serragem e Cavacos de Madeira |

| Pellets de Resíduos Agrícolas |

| Pellets Torreficados e Pellets Negros |

| Outros (por exemplo, Briquetes de Carvão Vegetal, Pellets de Casca de Coco) |

| Aquecimento Residencial |

| Aquecimento Comercial e Institucional |

| Geração de Calor Industrial |

| Geração de Energia em Escala de Concessionária |

| Calor e Energia Combinados |

| Residências |

| Pequeno e Médio Comércio |

| Grande Industrial |

| Concessionárias e PIPs |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Pellets de Madeira | |

| Briquetes | ||

| Serragem e Cavacos de Madeira | ||

| Pellets de Resíduos Agrícolas | ||

| Pellets Torreficados e Pellets Negros | ||

| Outros (por exemplo, Briquetes de Carvão Vegetal, Pellets de Casca de Coco) | ||

| Por Aplicação | Aquecimento Residencial | |

| Aquecimento Comercial e Institucional | ||

| Geração de Calor Industrial | ||

| Geração de Energia em Escala de Concessionária | ||

| Calor e Energia Combinados | ||

| Por Usuário Final | Residências | |

| Pequeno e Médio Comércio | ||

| Grande Industrial | ||

| Concessionárias e PIPs | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de combustível sólido de biomassa deve crescer entre 2025 e 2030?

Projeta-se que se expanda a um CAGR de 10,33%, elevando a receita anual de USD 25,79 bilhões em 2024 para USD 47,03 bilhões até 2030.

Qual região lidera atualmente a demanda por combustível sólido de biomassa?

A Ásia-Pacífico detém 38,1% da demanda global graças aos expressivos programas de importação do Japão e da Coreia do Sul e ao impulso da China para utilização de resíduos.

Por que os pellets torreficados estão atraindo o interesse marítimo?

Sua maior densidade energética de cerca de 10.500 BTU/lb e natureza hidrofóbica permitem o uso substituto sob a ISO 8217:2024 sem grandes modificações nos motores.

Que mudança de política na Europa poderia afetar o fornecimento de biomassa florestal após 2026?

A UE endurecerá os critérios de sustentabilidade para a biomassa florestal sob a RED III, exigindo rastreabilidade mais rigorosa e verificação de economias de carbono.

Como a reestruturação da Enviva alterou a dinâmica competitiva?

A eliminação de USD 1 bilhão em dívidas melhorou seu balanço patrimonial, possibilitando novos investimentos em uma planta de 1 milhão de t/ano no Alabama e sinalizando um renovado crescimento de capacidade.

Que desafios a concorrência por matéria-prima representa para os produtores de pellets?

As fábricas de painéis e celulose pagam preços premium pelos mesmos resíduos, forçando as plantas de pellets a garantir contratos mais longos ou a se voltar para fluxos de biomassa de menor qualidade.

Página atualizada pela última vez em: