Tamanho e Participação do Mercado de Biocombustíveis Líquidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

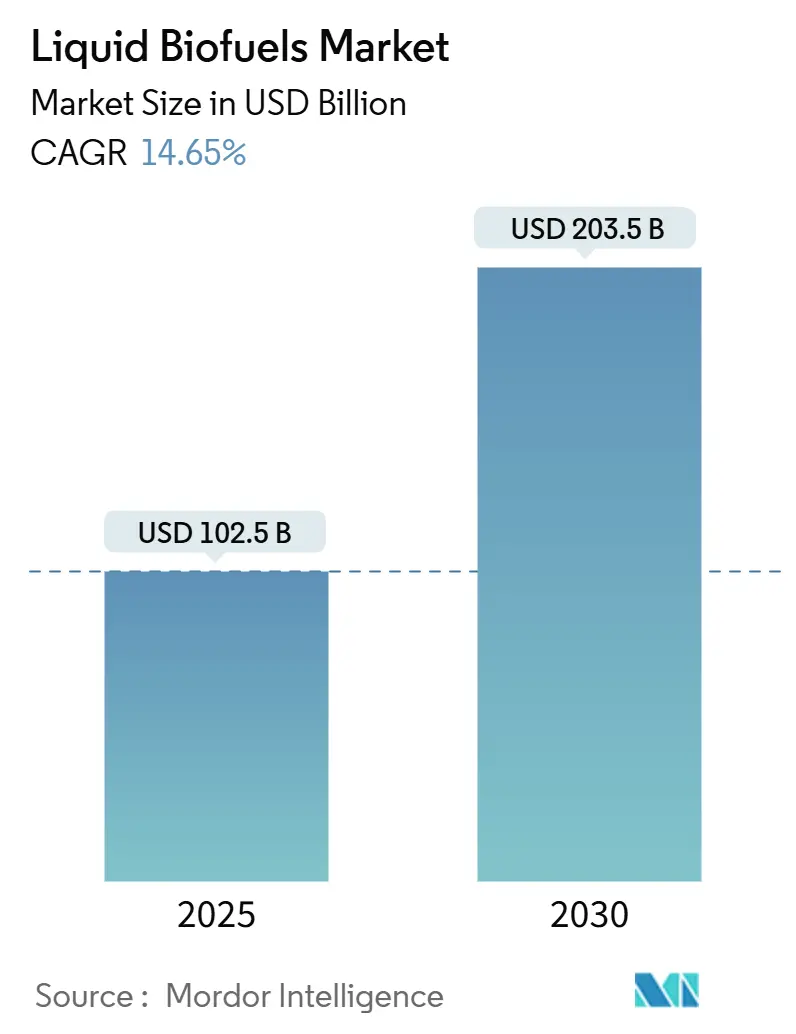

| Tamanho do Mercado (2025) | 102.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 203.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biocombustíveis Líquidos por Mordor Intelligence

O tamanho do Mercado de Biocombustíveis Líquidos é estimado em USD 102,5 bilhões em 2025 e deve alcançar USD 203,5 bilhões até 2030, a um CAGR de 14,65% durante o período de previsão (2025-2030).

Fortes mandatos de política, crescentes compromissos de descarbonização da aviação e rápidos ganhos em eficiência de conversão sustentam essa expansão. Metas governamentais de mistura nos Estados Unidos, Brasil, Índia e União Europeia estimulam uma absorção constante, enquanto os prêmios do Combustível de Aviação Sustentável (SAF) ampliam as margens dos produtores. A diversificação de matérias-primas em direção a óleos residuais e algas protege contra a volatilidade das commodities, e os investimentos em retrofitting permitem que refinarias convencionais se reposicionem na cadeia de valor renovável. As oportunidades de mercado convergem em torno de acordos corporativos de compra de energia, créditos de intensidade de carbono e plataformas integradas de biorrefinaria que monetizam múltiplos coprodutos. As estratégias competitivas estão cada vez mais centradas na garantia de matéria-prima de longo prazo, na consolidação da absorção pela aviação e na implantação de pacotes tecnológicos modulares que reduzem os custos de capital e aumentam o tempo de operação em ativos distribuídos.

Principais Conclusões do Relatório

- Por tipo, o bioetanol liderou o mercado global de Biocombustíveis Líquidos com uma participação de 62,2% em 2024; projeta-se que o SAF registre o crescimento mais rápido, com um CAGR de 37,6%, até 2030.

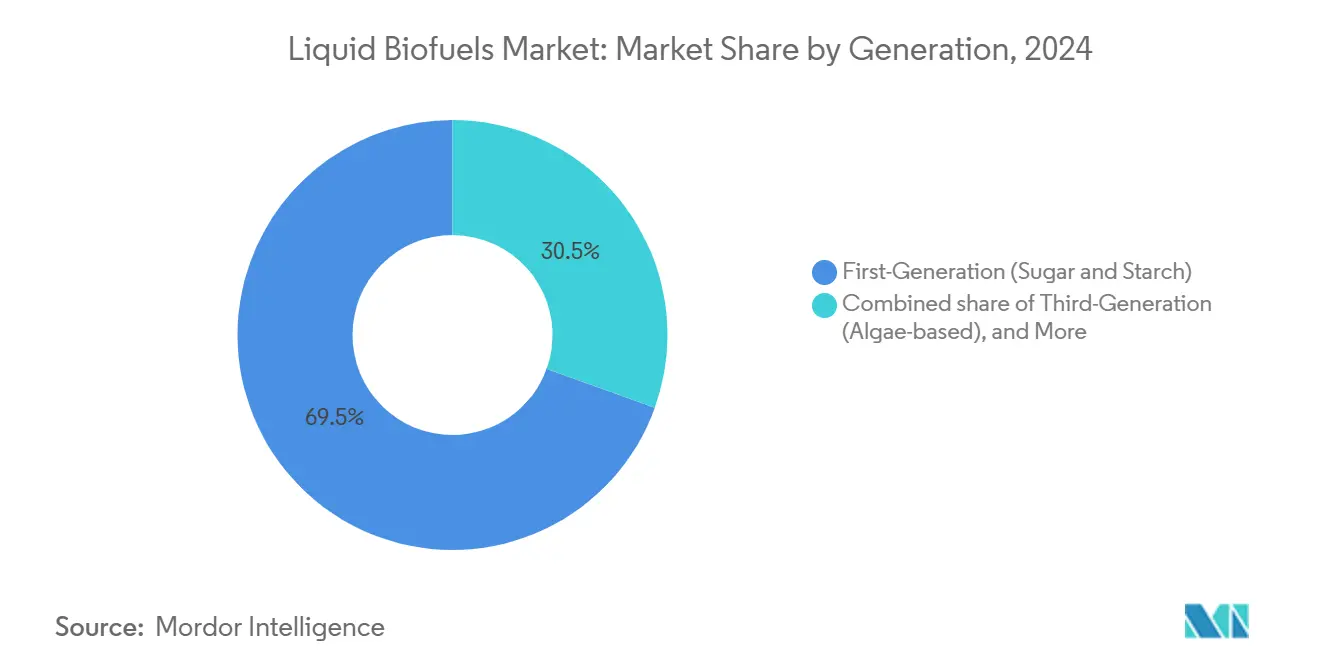

- Por geração, os combustíveis de primeira geração detinham uma participação de 69,5% do tamanho do mercado global de Biocombustíveis Líquidos em 2024, enquanto as rotas de algas de terceira geração devem se expandir a um CAGR de 17,9% até 2030.

- Por matéria-prima, as culturas açucareiras detinham 38,1% das receitas de 2024; a utilização de algas como matéria-prima deve crescer a um CAGR de 19,1%.

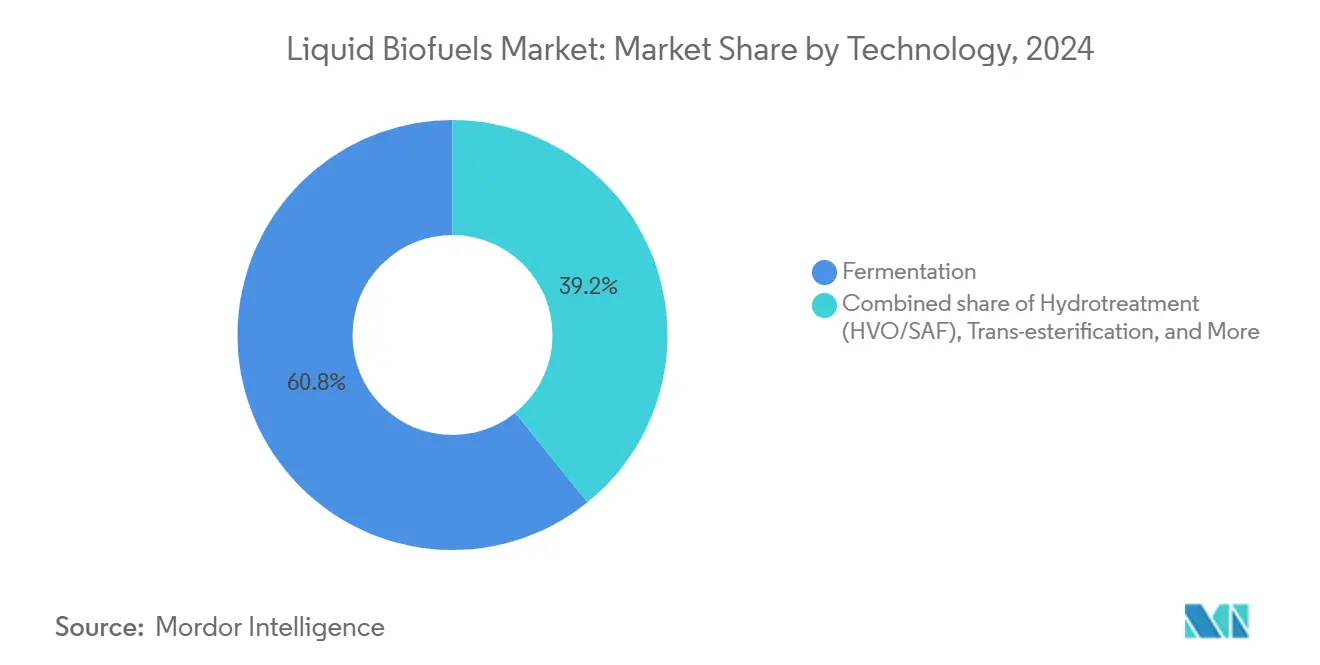

- Por tecnologia, a fermentação representou uma participação de 60,8% em 2024, enquanto os processos de hidrotratamento devem crescer a um CAGR de 20,0%.

- Por setor de uso final, o transporte rodoviário representou 88,4% da demanda em 2024; o consumo da aviação deve avançar a um CAGR de 37,9% até 2030.

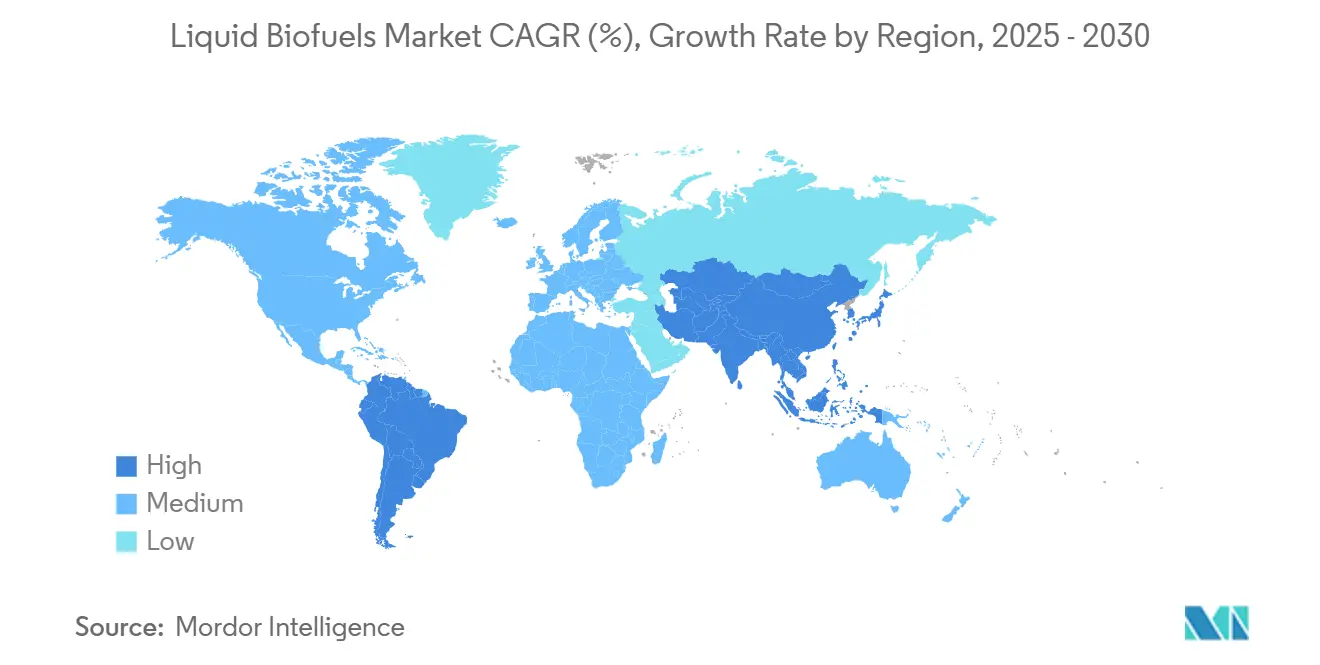

- Por geografia, a América do Norte contribuiu com 42,3% da receita em 2024; a região Ásia-Pacífico está posicionada para o CAGR mais forte, de 18,6%, até 2030.

Tendências e Perspectivas do Mercado Global de Biocombustíveis Líquidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos governamentais e metas de mistura | 3.20% | Global, com maior efeito na UE, EUA e Brasil | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços do petróleo bruto | 1.80% | Global, mais visível em regiões importadoras líquidas | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em eficiência de conversão | 2.10% | Liderança da América do Norte e UE, escalada na APAC | Longo prazo (≥ 4 anos) |

| Demanda crescente por Combustível de Aviação Sustentável | 4.30% | Principais centros de aviação na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Acordos corporativos de compra de biocombustíveis para frotas logísticas | 1.90% | América do Norte, UE, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Prêmios de intensidade de carbono em mercados voluntários de carbono | 1.20% | Califórnia, UE e mercados corporativos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais e Metas de Mistura

Os cronogramas de mistura legislados agora convertem metas aspiracionais em obrigações de conformidade vinculantes. A regra ReFuelEU da UE estabelece volumes de SAF que sobem de 2% em 2025 para 70% em 2050, enquanto o Padrão de Combustível Renovável dos EUA mantém um teto de 36 bilhões de galões até 2030. O programa "Combustível do Futuro" do Brasil impõe 27% de etanol na gasolina até 2027, e a Índia acelera para 20% de mistura até 2025. Esses mandatos criam reservas de demanda previsíveis que protegem os produtores das oscilações de preços dos combustíveis fósseis e sustentam a precificação antecipada de barris de conformidade.[1]Conselho Editorial, "Mandato Combustível do Futuro do Brasil," advancedbiofuelsusa.org

Volatilidade nos Preços do Petróleo Bruto

Oscilações do preço do Brent acima de USD 80 por barril ampliam as janelas de paridade renovável, permitindo que o HVO e o SAF compitam sem subsídios. Valores mais altos do petróleo elevam os custos de insumos agrícolas, mas também elevam o preço de referência que determina os spreads de combustível no atacado. Os produtores se protegem assinando acordos de absorção plurianuais com companhias aéreas e operadores logísticos, fixando efetivamente pisos de preço mínimos que amortecem o risco de margem. À medida que a precificação de carbono amadurece, o vínculo tradicional entre o petróleo bruto e os biocombustíveis se enfraquece, permitindo que as energias renováveis capturem prêmios independentes de baixo carbono.[2]Escritório de Pesquisa, "Economia dos Biocombustíveis sob Volatilidade do Petróleo," dtu.dk

Avanços Tecnológicos em Eficiência de Conversão

Avanços enzimáticos agora convertem óleo de cozinha usado em combustíveis substitutos com ganhos de atividade de 1.000 vezes, enquanto os rendimentos de liquefação hidrotérmica atingem 86% de biocru a partir de biomassa mista. O ajuste de catalisadores por aprendizado de máquina reduz as cargas de calor do processo, e o monitoramento de cepas microbianas eleva os rendimentos de etanol em 5%, adicionando USD 1,6 bilhão em potencial de receita anual.[3]Redator, "Avanço Enzimático Impulsiona Biocombustíveis," sciencedaily.com Essas melhorias desbloqueiam resíduos não alimentares, resíduos municipais e algas como matérias-primas viáveis, aumentando a resiliência contra os ciclos de preços das culturas e as restrições de uso da terra.

Demanda Crescente por Combustível de Aviação Sustentável

As companhias aéreas enfrentam metas vinculantes sob o CORSIA e as revisões do EU ETS, impulsionando a aquisição de longo prazo. A Southwest Airlines comprometeu-se com 680 milhões de galões da planta da USA BioEnergy no Texas, onde o combustível de aviação renovável é vendido ao dobro ou ao triplo do preço do querosene convencional, reduzindo as emissões do ciclo de vida em 80%.[4]Redação de Notícias, "Southwest Assina Acordo de SAF de 680 Mgal," digitalrefining.com As grandes empresas de energia estão agora redirecionando os hidrotratadores de refinaria para o SAF, com 43 projetos programados para adicionar 286.000 barris por dia (b/d) até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Competição de matérias-primas com alimentos e pecuária | -2.10% | Global, aguda em regiões exportadoras de grãos | Médio prazo (2 a 4 anos) |

| Alto capex para instalações de biocombustíveis avançados | -1.80% | Global, mais restritivo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Risco de mudança de uso da terra sob as regras de desmatamento da UE | -1.30% | Importações da UE e cadeias de abastecimento conectadas | Médio prazo (2 a 4 anos) |

| Gargalos no fornecimento de enzimas para etanol celulósico | -0.90% | Instalações na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Competição de Matérias-Primas com Alimentos e Pecuária

O aumento da demanda por biocombustíveis intensifica a pressão sobre os preços dos grãos, com os mercados de milho e soja particularmente vulneráveis a choques de desvio. Análises sugerem que os preços dos alimentos poderiam subir de 16% a 171% por exajoule de combustível renovável produzido, e as quedas em anos de seca exacerbam a tensão entre segurança energética e acesso a alimentos. Rotas avançadas que aproveitam resíduos ou algas aliviam o conflito, mas permanecem mais caras e menos maduras.

Alto Capex para Instalações de Biocombustíveis Avançados

As unidades comerciais de SAF requerem de USD 3 a 6 de capital por galão anual, traduzindo-se em USD 2 a 4 bilhões para plantas de 500 milhões de galões. Os obstáculos ao financiamento estão crescendo em mercados de crédito avessos ao risco, tornando balanços patrimoniais sólidos e garantias de empréstimos soberanos cada vez mais críticos. A modernização de refinarias legadas reduz a intensidade das despesas de capital, favorecendo empresas de energia integradas em detrimento de startups especializadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: SAF Impulsiona a Transição para Combustíveis Premium

O bioetanol reteve 62,2% dos volumes de 2024, mas registra crescimento modesto à medida que os mandatos maduros atingem um platô. O SAF, em contraste, avança a um CAGR de 37,6% com base nos compromissos de emissão líquida zero das companhias aéreas, nos ventos favoráveis da precificação de carbono e nas preocupações com a segurança do abastecimento que justificam contratos plurianuais vinculados a pisos indexados à inflação. As rotas de hidrotratamento e de álcool para combustível de aviação permitem que as refinarias alternem rapidamente suas linhas de produção, canalizando capital para os barris de aviação de maior margem. O biodiesel permanece estável em mercados regionais cativos, com o diesel renovável (HVO) capturando conversões de frotas onde a compatibilidade de infraestrutura é um fator-chave.

Os investidores canalizam recursos para ativos flexíveis que podem alternar entre cortes de combustível de aviação, diesel e nafta. A plataforma de álcool para combustível de aviação da LanzaJet aproveita as plantas de etanol existentes, enquanto a rota de lignina da Comstock Fuels projeta 63 bilhões de galões de produção potencial de SAF até 2040. Essa modularidade permite que os operadores aproveitem os spreads sazonalmente variáveis, sustentando utilizações consistentemente mais altas em todo o mercado global de Biocombustíveis Líquidos.

Por Geração: Tecnologias Avançadas Ganham Tração Comercial

As instalações de milho e cana-de-açúcar de primeira geração ainda representam 69,5% da receita, dado seus ativos já amortizados e logística robusta. No entanto, os empreendimentos de algas de terceira geração estão se expandindo a um CAGR de 17,9% à medida que os custos dos fotobiorreatores caem e a produtividade de lipídios aumenta. As plantas celulósicas de segunda geração escalam com mais cautela devido aos custos de enzimas e aos problemas de agregação de matérias-primas; no entanto, elas desbloqueiam resíduos que evitam conflitos com culturas alimentares. A biologia sintética de quarta geração permanece pré-comercial, mas comanda orçamentos crescentes de P&D voltados para a secreção direta de combustível e a captura integrada de CO₂.

As espécies de Tetraselmis agora entregam rendimentos de lipídios de 79,8% sob retenção otimizada de nitrogênio, comprovando a economia de curto prazo das algas para canais de aviação de alto valor. As macroalgas marinhas oferecem benefícios de sequestro de carbono e reduzem o uso de água doce, marcando múltiplas caixas de ESG valorizadas pelo capital institucional. Esses ganhos aceleram a adoção em todo o mercado global de Biocombustíveis Líquidos, mesmo que as plantas legadas de amido e açúcar mantenham vantagens de escala.

Por Matéria-Prima: Fluxos de Resíduos Desafiam a Dominância Agrícola

Os fluxos ricos em açúcar de cana e beterraba forneceram 38,1% dos insumos de 2024 por meio de cadeias de valor maduras e práticas agronômicas favoráveis. No entanto, os óleos residuais, as gorduras animais e os resíduos lignocelulósicos ganham participação porque garantem baixas pontuações de intensidade de carbono e evitam o risco de uso da terra. Projeta-se que as matérias-primas de algas cresçam a um CAGR de 19,1%, impulsionadas pela queda nos custos de lagoas abertas e fotobiorreatores e pela perspectiva de coprodução de coprodutos ricos em proteínas. A dependência de oleaginosas diminui sob o escrutínio da UE sobre o desmatamento, direcionando a demanda para soja certificada, camelina e carinata em zonas temperadas.

Os créditos de política ampliam os retornos para barris à base de resíduos, levando as refinarias a adicionar unidades de pré-tratamento para óleo de cozinha usado. O projeto de 20 milhões de litros de resíduos de madeira da Emerging Fuels Technology em Ontário exemplifica modelos de matéria-prima local e alto valor que reduzem os custos de transporte e se qualificam para incentivos provinciais. A flexibilidade de matéria-prima torna-se, assim, uma proteção crítica no mercado global de Biocombustíveis Líquidos.

Por Tecnologia: Hidrotratamento Captura o Prêmio da Aviação

Os processos de fermentação representam uma participação de 60,8% da produção, graças à infraestrutura estabelecida de etanol. As unidades de hidrotratamento, no entanto, devem crescer a um CAGR de 20,0% porque convertem uma ampla gama de lipídios em combustíveis substitutos totalmente fungíveis para aviação e frotas de serviço pesado. A transesterificação mantém a demanda de nicho por biodiesel, mas enfrenta obstáculos de fluxo a frio e de qualidade em climas mais frios. A gaseificação, a síntese de Fischer-Tropsch e a pirólise oferecem agnosticismo de matéria-prima, mas requerem escalas maiores e maiores despesas de capital (Capex).

Os mais recentes prêmios de USD 6 milhões do Departamento de Energia dos EUA apoiam a conversão de CO₂ em SAF e bactérias modificadas que fermentam palha de milho com menores cargas de enzimas, demonstrando o apoio político à diversificação. Os operadores escolhem os caminhos com base na intensidade de carbono, na geografia da matéria-prima e nos prêmios de absorção, reforçando assim a pluralidade de tecnologias em todo o mercado global de Biocombustíveis Líquidos.

Por Setor de Uso Final: Aviação Perturba a Dominância do Transporte Terrestre

O transporte rodoviário ainda representa 88,4% dos galões de 2024 sob as misturas E10 e B20. A aviação, no entanto, registra o CAGR mais forte, de 37,9%, porque as opções de eletrificação permanecem inviáveis para voos de longa distância. O abastecimento marítimo começa a mudar sob os mandatos de enxofre da IMO e futuros mandatos de carbono, com viagens-piloto usando misturas de diesel renovável a 100%. A geração de energia e as aplicações de calor industrial ocupam nichos pequenos, mas resilientes, que aproveitam o combustível renovável para backup de emergência e vapor de processo.

As companhias aéreas garantem SAF por meio de acordos de compra obrigatória que fixam spreads premium, permitindo que os desenvolvedores de projetos subscrevam dívidas. O setor marítimo adere à Coalizão Getting to Zero, testando combustíveis à base de algas em rotas transoceânicas. Assim, a diversificação do mix de compradores sustenta a resiliência de longo prazo para o mercado global de Biocombustíveis Líquidos.

Análise Geográfica

A América do Norte representou 42,3% da receita de 2024, sustentada pelo Padrão de Combustível Renovável e por projetos de SAF em escala de USD, como a biorrefinaria da USA BioEnergy no Texas, que converte resíduos florestais em aproximadamente 65 milhões de galões anualmente. Os misturadores de etanol de milho aproveitam redes ferroviárias integradas e sinergias de coprodutos, enquanto o biodiesel de canola canadense e os emergentes centros de SAF em Illinois e Washington ampliam a profundidade regional. A continuidade das políticas e os abundantes resíduos agrícolas incentivam os investimentos contínuos em retrofitting, reforçando assim a liderança da região no mercado global de biocombustíveis líquidos.

A região Ásia-Pacífico registra o CAGR mais rápido, de 18,6%, de 2020 a 2030. A China investe USD 1 bilhão em capacidade de SAF, utilizando resíduos municipais para reduzir as emissões da aviação e as importações de petróleo bruto. A Índia visa atingir 20% de mistura de etanol até 2025, combinando a produção de cana-de-açúcar e a expansão do cultivo de milho para atender à demanda. O Japão e a Coreia do Sul fazem parceria com refinarias e companhias aéreas para testar combustível de aviação à base de álcool e querosene sintético, enquanto os produtores da ASEAN avaliam os custos de conformidade com o desmatamento em relação aos crescentes prêmios de diesel local. Os dinâmicos cenários de políticas e o rápido crescimento da demanda por combustível mantêm a região APAC central para a expansão de volume no mercado global de Biocombustíveis Líquidos.

A Europa aproveita a rigorosa legislação climática para canalizar capital para instalações avançadas. A Neste amplia a produção de diesel renovável, registrando crescimento de 80% trimestre a trimestre na produção de SAF, e a OMV Petrom compromete EUR 750 milhões para uma unidade combinada de SAF/HVO, sublinhando a importância das operações integradas de refinaria. As regras RED III priorizam créditos à base de resíduos e celulósicos, promovendo importações de matérias-primas de cadeias de abastecimento certificadas em múltiplos continentes. Os altos preços de carbono permitem a transferência de prêmios para os usuários finais, sustentando as margens apesar dos elevados custos de matérias-primas.

Cenário Competitivo

Uma fragmentação moderada caracteriza o mercado global de Biocombustíveis Líquidos. As grandes empresas de energia integradas modernizam os hidrotratadores e aproveitam seus braços de trading para equilibrar os fluxos de matérias-primas, enquanto os players especializados desenvolvem químicas proprietárias centradas em lignina, gás de síntese ou utilização de CO₂. A aquisição de USD 1,4 bilhão da Bunge Bioenergia pela BP aprofunda a integração vertical dos campos de cana-de-açúcar à distribuição de moléculas. A Neste mantém vantagens de escala em HVO e SAF por meio de fornecimento global de matérias-primas e adições disciplinadas de capacidade. A LanzaJet é pioneira na tecnologia de álcool para combustível de aviação em escala comercial, alinhando-se com produtores de etanol para acessar matéria-prima de baixo custo.

O foco estratégico agora se inclina para o fornecimento e a absorção garantidos. Os produtores celebram contratos plurianuais de matérias-primas com agregadores de óleo residual e cooperativas de agricultores, e as companhias aéreas assinam acordos de SAF de 10 a 20 anos para proteger o risco de conformidade com o carbono. A diferenciação tecnológica permanece vital: enzimas que reduzem o tempo de residência, catalisadores que ampliam as especificações de lipídios e reatores modulares que reduzem o capex criam nichos defensáveis. O impulso de fusões e aquisições deve persistir, pois as instalações de capital intensivo favorecem a solidez do balanço patrimonial e a clareza das políticas reduz o risco de execução para projetos de vários bilhões de dólares.

Líderes do Setor de Biocombustíveis Líquidos

Neste Oyj

Archer Daniels Midland Co.

Valero Energy Corp. (Combustíveis Renováveis)

POET LLC

Chevron Renewable Energy Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A USA BioEnergy adquiriu 1.600 acres no Texas para uma biorrefinaria de USD 2,8 bilhões, com meta de 65 milhões de galões de SAF por ano, com um acordo de absorção de 20 anos com a Southwest Airlines.

- Janeiro de 2025: A Emerging Fuels Technology assinou uma licença mestre com a Highbury Energy para fornecer 20 milhões de litros de combustíveis à base de madeira em Ontário, com o apoio da Recursos Naturais do Canadá.

- Dezembro de 2024: A Galp delineou planos para lançar a produção de biocombustíveis até 2026, marcando sua entrada no mercado europeu de combustíveis renováveis.

- Dezembro de 2024: Desenvolvedores anunciaram uma planta de SAF de USD 820 milhões no sudoeste de Illinois, adicionando capacidade à rede de combustível de aviação dos EUA.

Escopo do Relatório Global do Mercado de Biocombustíveis Líquidos

| Bioetanol |

| Biodiesel |

| Diesel Renovável (HVO) |

| Combustível de Aviação Sustentável (SAF) |

| Outros |

| Primeira Geração (Açúcar e Amido) |

| Segunda Geração (Celulósico) |

| Terceira Geração (à base de Algas) |

| Quarta Geração (Biologia Sintética/Fotobiológica) |

| Culturas Açucareiras (Cana-de-açúcar, Beterraba Sacarina) |

| Culturas Amiláceas (Milho, Trigo, Mandioca) |

| Oleaginosas (Soja, Colza, Palma) |

| Óleo de Cozinha Usado e Gordura Animal |

| Resíduos Agrícolas Lignocelulósicos |

| Algas |

| Fermentação |

| Transesterificação |

| Hidrotratamento (HVO/SAF) |

| Gaseificação e Síntese FT |

| Pirólise e Atualização |

| Transporte Rodoviário |

| Aviação |

| Marítimo |

| Geração de Energia e Aquecimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Bioetanol | |

| Biodiesel | ||

| Diesel Renovável (HVO) | ||

| Combustível de Aviação Sustentável (SAF) | ||

| Outros | ||

| Por Geração | Primeira Geração (Açúcar e Amido) | |

| Segunda Geração (Celulósico) | ||

| Terceira Geração (à base de Algas) | ||

| Quarta Geração (Biologia Sintética/Fotobiológica) | ||

| Por Matéria-Prima | Culturas Açucareiras (Cana-de-açúcar, Beterraba Sacarina) | |

| Culturas Amiláceas (Milho, Trigo, Mandioca) | ||

| Oleaginosas (Soja, Colza, Palma) | ||

| Óleo de Cozinha Usado e Gordura Animal | ||

| Resíduos Agrícolas Lignocelulósicos | ||

| Algas | ||

| Por Tecnologia | Fermentação | |

| Transesterificação | ||

| Hidrotratamento (HVO/SAF) | ||

| Gaseificação e Síntese FT | ||

| Pirólise e Atualização | ||

| Por Setor de Uso Final | Transporte Rodoviário | |

| Aviação | ||

| Marítimo | ||

| Geração de Energia e Aquecimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual dos biocombustíveis líquidos?

As vendas globais de biocombustíveis líquidos estão em USD 102,50 bilhões em 2025 e devem alcançar USD 203,50 bilhões até 2030.

Com que rapidez os Combustíveis de Aviação Sustentáveis estão crescendo?

Os volumes de SAF estão se expandindo a um CAGR de 37,6% até 2030, a taxa mais rápida entre todos os tipos de combustível.

Qual região está adicionando capacidade mais rapidamente?

A Ásia-Pacífico apresenta a expansão mais forte, avançando a um CAGR de 18,6% com base nos principais projetos de SAF na China e no impulso de mistura de etanol a 20% da Índia.

Qual participação os biocombustíveis de primeira geração ainda detêm?

Os combustíveis derivados de culturas açucareiras e amiláceas retêm 69,5% da receita de 2024 devido às cadeias de abastecimento maduras e aos mandatos consolidados.

Qual tecnologia está ganhando impulso para a demanda da aviação?

As unidades de hidrotratamento para diesel renovável e SAF estão escalando a um CAGR de 20,0% à medida que as refinarias modernizam os equipamentos existentes.

Qual é o maior desafio para escalar instalações avançadas?

A intensidade de capital permanece alta, com plantas comerciais de SAF exigindo USD 2 a 4 bilhões, tornando os contratos de longo prazo de absorção e matérias-primas críticos para o financiamento.

Página atualizada pela última vez em: