Tamanho e Participação do Mercado de Biogás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

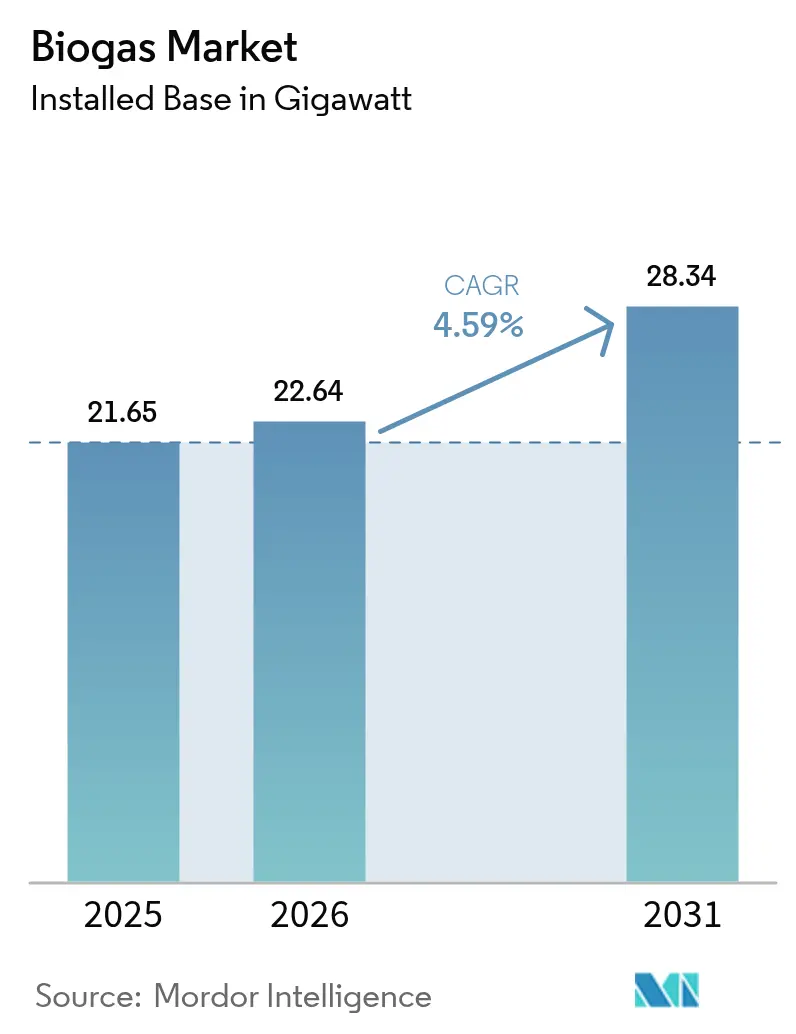

| Volume do Mercado (2026) | 22.64 gigawatt |

| Volume do Mercado (2031) | 28.34 gigawatt |

| Taxa de crescimento (2026 - 2031) | 4.59% CAGR |

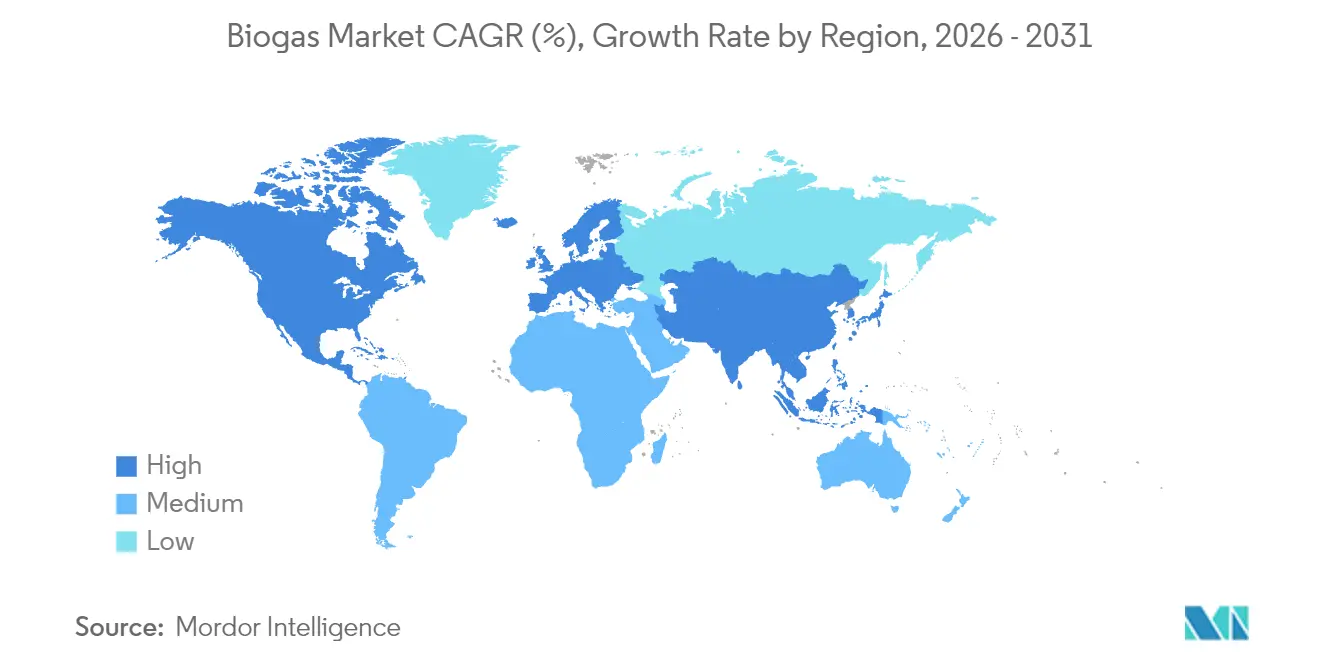

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biogás por Mordor Intelligence

O tamanho do mercado de biogás foi avaliado em 21,65 gigawatts em 2025 e estima-se que cresça de 22,64 gigawatts em 2026 para atingir 28,34 gigawatts até 2031, a uma CAGR de 4,59% durante o período de previsão (2026-2031).

Incentivos políticos em maturação, uma transição de plantas exclusivamente de energia para o processamento de gás natural renovável (GNR), e o crescente comprometimento corporativo com a descarbonização estão reformulando os critérios de investimento. Os mandatos de combustível para transporte recompensam os atributos de carbono negativo do gás proveniente de laticínios e resíduos alimentares, enquanto as concessionárias integram o biogás despachável para estabilizar redes com alta participação de energia solar e eólica. A Europa mantém a vantagem de pioneirismo graças às tarifas de alimentação e à infraestrutura de biometano pronta para a rede, mas a CAGR de 10% da América do Sul até 2030 evidencia como novos marcos regulatórios podem acelerar regiões de entrada tardia. Instalações de médio porte de 0,5 a 2 MW ainda dominam as adições de capacidade, mas as plantas comunitárias abaixo de 0,5 MW estão crescendo rapidamente onde os incentivos à geração distribuída reduzem as filas de conexão. A intensidade competitiva permanece elevada: integradores estabelecidos como a EnviTec Biogas defendem sua participação com autofinanciamento de capacidade, enquanto novos entrantes focam em processamento modular e complementos de captura de carbono para aumentar os rendimentos e garantir contratos de offtake premium.

Principais Conclusões do Relatório

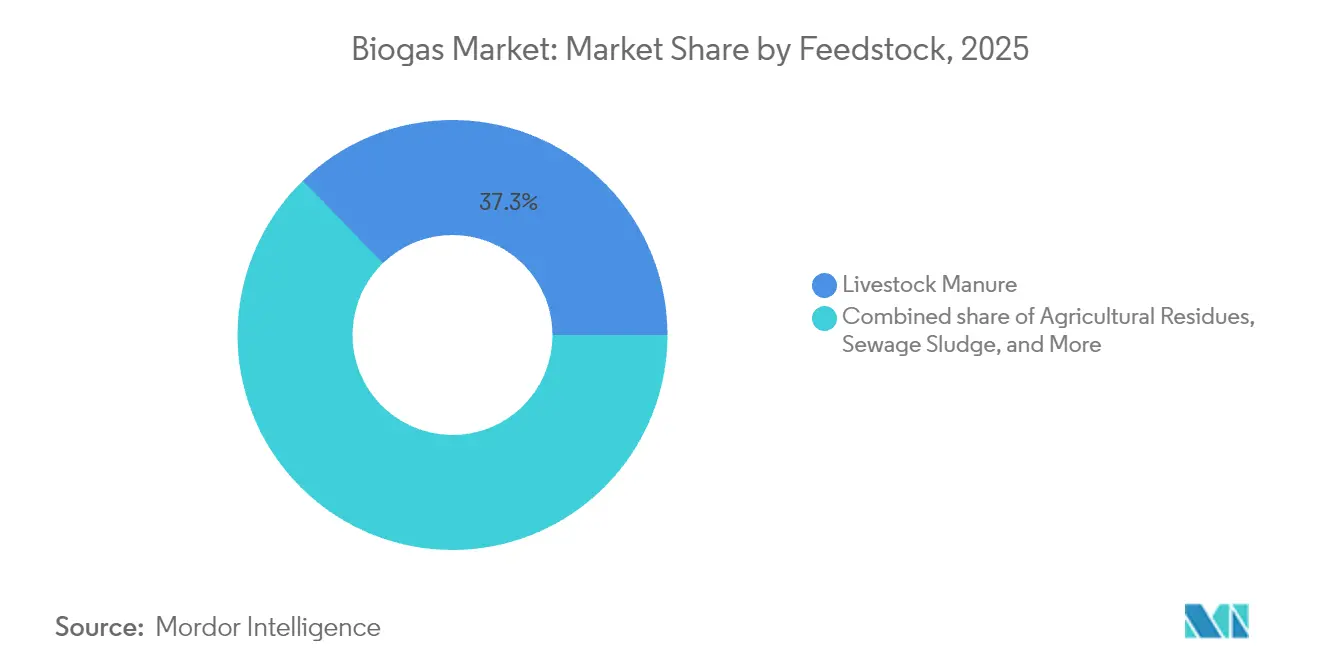

- Por matéria-prima, o esterco pecuário detinha uma participação de 37,25% no tamanho do mercado de biogás em 2025; os resíduos alimentares avançam a uma CAGR de 7,12% até 2031.

- Por tecnologia de processo, a digestão anaeróbica úmida representou 59,10% das instalações em 2025; os sistemas secos registram a maior CAGR projetada de 7,55% até 2031.

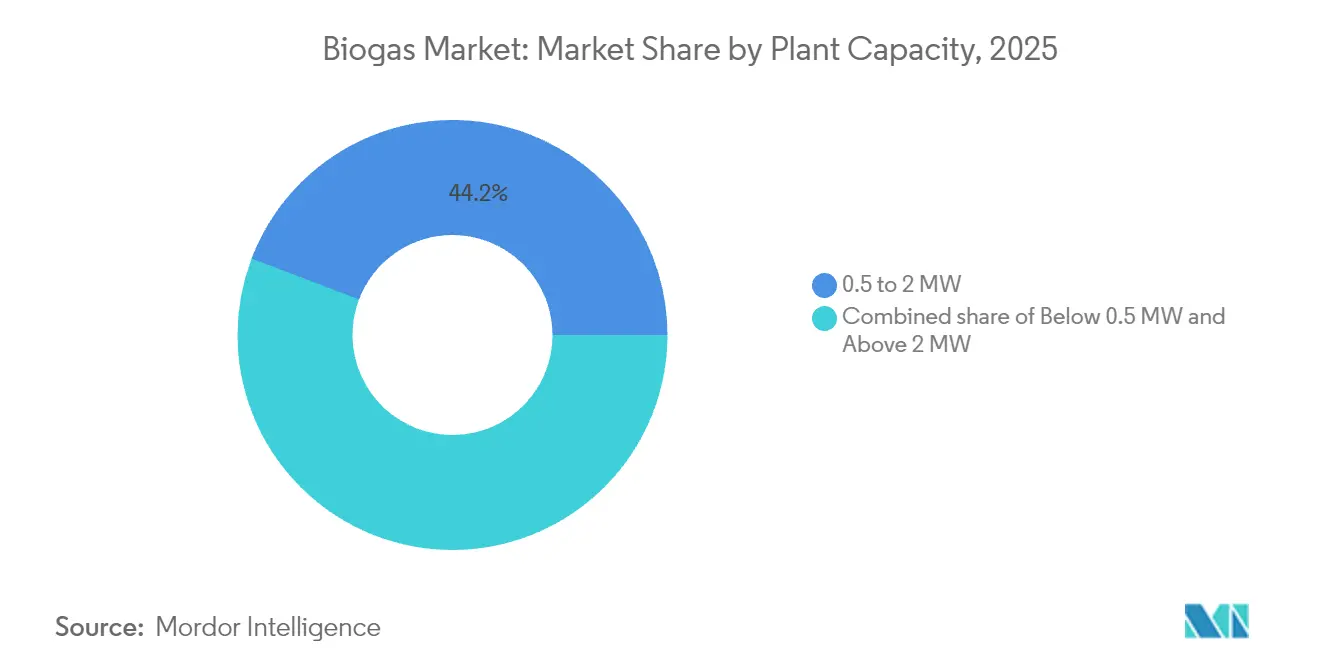

- Por capacidade da planta, o segmento de 0,5 a 2 MW representou 44,20% das instalações em 2025 no mercado de biogás, enquanto as plantas abaixo de 0,5 MW crescem a uma CAGR de 8,02% até 2031.

- Por aplicação, a geração de eletricidade liderou com 51,10% da participação do mercado de biogás em 2025, enquanto o combustível veicular/GNR deve expandir a uma CAGR de 8,58% até 2031.

- Por geografia, a Europa detinha 65,10% de participação de mercado em 2025; a América do Sul é a região de crescimento mais rápido, com CAGR de 9,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biogás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais de apoio e mandatos de energia renovável | 1.20% | Global, com maior impacto na UE, América do Norte e Índia | Médio prazo (2 a 4 anos) |

| Metas de descarbonização de concessionárias e empresas | 0.80% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Desvio de aterros sanitários e diretrizes de resíduos da economia circular | 0.60% | UE, América do Norte, com impacto emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda crescente por gás natural renovável (GNR) no transporte | 0.90% | América do Norte, Europa, com programas-piloto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Monetização do digestato como biofertilizante certificado | 0.40% | Global, com maior adoção em regiões agrícolas | Longo prazo (≥ 4 anos) |

| Sinergias de codigestão com estações de tratamento de efluentes | 0.30% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais de Apoio e Mandatos de Energia Renovável

Os créditos fiscais baseados em produção estão substituindo as tarifas de alimentação tradicionais, ampliando a visibilidade de receita para os desenvolvedores. O crédito de biogás dos EUA de 2025 orienta os projetos para o processamento de GNR em vez de vendas de eletricidade.[1]Relatório da Equipe, "Crédito Fiscal de Produção dos EUA Impulsiona o GNR," Bioenergy News, bioenergy-news.com O programa indiano de Biogás Comprimido apoia 5.000 plantas com offtake fixo, e o programa polonês FEnIKS aloca USD 93 milhões, alavancando fundos da União Europeia para atrair capital adicional. Esses instrumentos em evolução favorecem plantas distribuídas que desbloqueiam renda rural, fecham ciclos de nutrientes e estabilizam a rede.

Metas de Descarbonização de Concessionárias e Empresas

As concessionárias agora valorizam o biogás como um recurso de estabilização que preenche as lacunas de demanda noturna quando a produção solar diminui. As empresas adquirem GNR para reduzir as emissões de Escopo 3 e garantir créditos de carbono verificáveis. As pontuações de intensidade de carbono negativo na Califórnia permitem que o GNR de laticínios seja negociado com prêmios de 3 a 4 vezes o preço do gás fóssil, elevando as taxas internas de retorno dos projetos.[2] Os marcos de verificação por terceiros elevam a demanda por plantas com contabilidade transparente de captura de metano, fortalecendo as perspectivas de crescimento no mercado de biogás.

Desvio de Aterros Sanitários e Diretrizes de Resíduos da Economia Circular

As regras da UE que exigem a coleta separada de resíduos orgânicos até 2025 criam canais estáveis de matéria-prima e receitas de taxas de descarte que impulsionam os fluxos de caixa dos projetos. Os programas municipais mostram que a digestão de resíduos alimentares produz 827 L de biogás/kg de sólidos voláteis quando as relações C:N permanecem entre 20 e 25. Os operadores equipados para misturas de múltiplas matérias-primas ganham mais ao misturar restos de alimentos com esterco para maximizar os rendimentos e monetizar o digestato como fertilizante certificado.

Demanda Crescente por Gás Natural Renovável no Transporte

As frotas de veículos pesados preferem o GNR porque corresponde à autonomia do diesel sem a penalidade de carga das baterias. Os contratos de longo prazo protegem os transportadores da volatilidade do diesel enquanto atendem às normas de emissões cada vez mais rigorosas. A joint venture TotalEnergies-Vanguard Renewables com meta de 5 TWh de GNR até 2030 sinaliza que as grandes petrolíferas tratam o biogás no mercado de biogás como uma via estratégica para descarbonizar os corredores de transporte rodoviário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex em relação a projetos solares e eólicos | -0.70% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Logística subótima de matéria-prima em áreas rurais | -0.50% | Global, particularmente crítico em regiões em desenvolvimento | Médio prazo (2 a 4 anos) |

| Volatilidade de preços do gás natural convencional afetando o offtake de GNR | -0.40% | América do Norte, Europa, com impacto emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de injeção na rede em mercados emergentes | -0.60% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex em Relação a Projetos Solares e Eólicos

Os custos instalados de USD 3.000 a 5.000/kW superam os da energia solar em escala de concessionária, complicando os termos de financiamento. A EnviTec Biogas compensa isso com autofinanciamento de EUR 100 milhões para adicionar 300 GWh de capacidade, capturando economias de escala que desenvolvedores menores não conseguem. Devido à volatilidade da matéria-prima e à complexidade operacional, os credores normalmente exigem 15 a 20% de capital próprio.

Logística Subótima de Matéria-Prima em Áreas Rurais

O transporte de esterco diluído ou resíduos de culturas além de 30 km corrói as margens no mercado de biogás. A coleta mais o armazenamento já consomem até 30% dos orçamentos operacionais em regiões agrícolas dispersas.[3] Os desenvolvedores se protegem colocalizando digestores em grandes fazendas, agregando resíduos próximos ou instalando unidades de pré-tratamento satélite para densificar os sólidos antes do transporte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Liderança do Esterco Pecuário Desafiada pelo Crescimento dos Resíduos Alimentares

O esterco pecuário forneceu 37,25% da entrada de matéria-prima em 2025 e ancora acordos de fornecimento de longo prazo com fazendas. No entanto, os volumes de resíduos alimentares crescem a uma CAGR de 7,12% à medida que as cidades adotam proibições de aterros sanitários que direcionam os orgânicos para digestores, adicionando receita de taxas de descarte à receita de energia. Os resíduos agrícolas e o lodo de esgoto são receitas flexíveis de codigestão que suavizam os desequilíbrios sazonais.

Os digestores que misturam esterco com restos de alimentos regularmente atingem rendimentos de 827 L/kg de sólidos voláteis no mercado de biogás, graças às relações C:N equilibradas. O apoio de políticas municipais significa que os transportadores de resíduos urbanos buscam ativamente parceiros de digestores, permitindo que os operadores fechem contratos de taxa de portão de vários anos que fortalecem os balanços patrimoniais.

Por Tecnologia de Processo: Maturidade da Digestão Anaeróbica Úmida Versus Inovação Seca

Os sistemas de digestão úmida detinham 59,10% das instalações de 2025, refletindo ecossistemas de fornecedores consolidados ao longo de décadas e menor capex. A digestão seca cresce a uma CAGR de 7,55% até 2031 porque tolera 25 a 35% de sólidos e usa menos água, sendo ideal para locais áridos ou resíduos com alto teor de sólidos.

A seleção de tecnologia se correlaciona com o perfil da matéria-prima: cama de aves, aparas de jardim ou resíduos de alimentos embalados favorecem cada vez mais as linhas de digestores duplos secos que reduzem as etapas de pré-processamento e as contas de água. Configurações termofílicas de dois estágios alcançam até 43% mais recuperação de energia, mas apenas operadores sofisticados absorvem os custos extras do sistema de controle. O mercado de biogás, portanto, se segmenta em torno de projetos adequados ao propósito, em vez de um único processo dominante.

Por Capacidade da Planta: Otimização de Médio Porte Desafiada por Sistemas Distribuídos

A faixa de 0,5 a 2 MW representou 44,20% das instalações mundiais em 2025 no mercado de biogás, equilibrando economias de escala com áreas de captação de matéria-prima gerenciáveis. Os sistemas abaixo de 0,5 MW registram uma CAGR de 8,02% porque os incentivos em escala comunitária encurtam o licenciamento e reduzem os depósitos de conexão à rede.

Os digestores distribuídos melhoram a resiliência rural ao reduzir as perdas de linha e abastecer as microrredes agrícolas. Os projetos-piloto da Comissão de Energia da Califórnia mostram um excedente líquido de energia de 0,35 kWh/m³ mais 90% de redução de biossólidos em pequenos digestores de efluentes. As plantas modulares em contêineres agora são enviadas com testes de fábrica, comprimindo os prazos de entrega para meses, não anos, atraindo assim cooperativas de laticínios e processadores de alimentos que desejam conformidade rápida com as regras de resíduos.

Por Aplicação: Dominância da Geração de Eletricidade Enfrenta Disrupção do GNR

Devido aos contratos estabelecidos de venda à rede, as plantas de eletricidade capturaram uma participação de 51,10% no mercado de biogás em 2025. No entanto, os projetos de GNR registram uma CAGR de 8,58% até 2031, pois os prêmios de combustível para transporte superam os preços de energia no atacado. Os sistemas de cogeração ainda encontram demanda de nicho em distritos europeus onde a produção térmica e elétrica atinge eficiência global superior a 80%.

A transição para combustível de transporte no mercado de biogás depende da superior densidade energética e dos atributos de reabastecimento rápido do biometano comprimido e liquefeito. Mais de 95% dos novos anúncios de projetos nos EUA em 2024 visavam o GNR, sublinhando a velocidade da realocação de mercado. Os desenvolvedores agora canalizam capital para skids de processamento, módulos de captura de carbono e comercialização de créditos LCFS em vez de manutenção de turbinas.

Análise Geográfica

A Europa detinha 65,10% da participação do mercado de biogás em 2025, pois as tarifas de alimentação tradicionais e os códigos padronizados de injeção de biometano na rede reduzem os riscos dos projetos para os credores. Somente a Alemanha abriga mais de 400 plantas, e a meta do REPowerEU de 35 bcm de biometano até 2030 eleva ainda mais a demanda por gás de qualidade para gasoduto. A Dinamarca ilustra a diversificação: seis plantas de biogás para combustível marítimo fornecem bio-GNL liquefeito para rotas de navegação, combinando a valorização de resíduos com as regras de carbono da IMO.

A América do Sul registra a expansão mais rápida, com CAGR de 9,45% até 2031, à medida que a Petrobras emite licitações de biometano e a Argentina adiciona 82 MW em 2024 sob incentivos de resíduos agrícolas. No entanto, o acesso a gasodutos e o risco de crédito ainda dificultam a expansão, de modo que os desenvolvedores frequentemente se concentram perto de usinas de cana-de-açúcar ou frigoríficos onde os resíduos são abundantes e o offtake é imediato.

A América do Norte está em um ponto de inflexão no setor de biogás: mais de 2.500 locais nos EUA geraram 1,4 milhão de scfm em 2024, e os projetos agrícolas superaram o gás de aterro sanitário pela primeira vez. As Regulamentações de Combustível Limpo do Canadá imitam o LCFS da Califórnia, ampliando a captação de GNR premium. Na Ásia-Pacífico, a Índia tem como meta 5.000 plantas de biogás comprimido até 2030, com suporte de offtake garantido, enquanto a China incorpora o biogás nos planos de revitalização rural, combinando digestores com microrredes conectadas à rede para eletrificação de aldeias.

Cenário Competitivo

O mercado de biogás permanece fragmentado: os cinco maiores desenvolvedores detêm menos de 25% da produção combinada, deixando espaço para especialistas regionais. A EnviTec Biogas e a Scandinavian Biogas alavancam a integração vertical — projeto, construção, propriedade e operação — para conquistar contratos bancáveis na Europa. Na América do Norte, a TotalEnergies e a Vanguard Renewables fazem parceria para agregar matéria-prima de laticínios e processamento de alimentos, com meta de 5 TWh até 2030.

A diferenciação tecnológica está se intensificando. A aquisição da Biogasclean pela CycleØ em 2024 adiciona expertise em metanação biológica, permitindo que as plantas convertam CO₂ residual em metano e alcancem 99% de recuperação sem as penalidades energéticas da lavagem com solvente. As startups focam em skids de processamento em contêineres e peletizadoras de digestato rico em nutrientes para abrir fluxos de receita auxiliares.

O impulso de investimento aumentou 40% em relação ao ano anterior no setor de biogás dos EUA, atingindo USD 3 bilhões em 2024, mas as quedas nos futuros de gás natural afetam periodicamente os preços de offtake do GNR. Os desenvolvedores se protegem com contratos LCFS de longo prazo ou incorporam captura e armazenamento de carbono para se qualificar para créditos fiscais adicionais. O posicionamento competitivo recompensa cada vez mais as empresas que garantem matéria-prima e offtake para se isolar das oscilações de commodities.

Líderes do Setor de Biogás

Engie SA

EnviTec Biogas AG

Bright Renewables BV

Hitachi Zosen Inova AG

PlanET Biogas Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Conselho Americano de Biogás reportou um investimento de USD 3 bilhões em novos sistemas de biogás nos EUA durante 2024, marcando um crescimento de 40% em relação à implantação de capital do ano anterior.

- Janeiro de 2025: O Scandinavian Biogas Group investiu EUR 90 milhões para adicionar 240 GWh de capacidade na Alemanha, auxiliado por uma subvenção de SEK 154 milhões para uma instalação de bio-GNL em Mönsterås.

- Novembro de 2024: A Reliance Industries comprometeu INR 65.000 crore (USD 7,8 bilhões) para construir 500 plantas de biogás comprimido em Andhra Pradesh em quatro anos.

- Outubro de 2024: A União Europeia ativou a certificação de sustentabilidade da Base de Dados da União para importações de biometano, reforçando a rastreabilidade e favorecendo os produtores domésticos.

Escopo do Relatório do Mercado Global de Biogás

O biogás é uma mistura composta de metano (CH4) e dióxido de carbono (CO2), juntamente com água e traços de gases. Esses gases são produzidos pela decomposição de matéria orgânica na ausência de oxigênio.

O mercado de biogás é segmentado por aplicação, matéria-prima e geografia. Por aplicação, o mercado é segmentado em geração de eletricidade, biocombustível e geração de calor. Por matéria-prima, o mercado é segmentado em esterco pecuário, esgoto, resíduos alimentares, resíduos de culturas e culturas energéticas. O relatório também abrange o tamanho do mercado e as previsões para o mercado de biogás nas principais regiões, como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, exceto matéria-prima, o dimensionamento e as previsões do mercado foram feitos com base na capacidade instalada (GW).

| Resíduos Agrícolas |

| Esterco Pecuário |

| Lodo de Esgoto |

| Resíduos de Alimentos e Bebidas |

| Culturas Energéticas |

| Digestão Anaeróbica Úmida |

| Digestão Anaeróbica Seca |

| Recuperação de Gás de Aterro Sanitário |

| Abaixo de 0,5 MW |

| 0,5 a 2 MW |

| Acima de 2 MW |

| Geração de Eletricidade |

| Geração de Calor |

| Combustível Veicular/GNR |

| Cogeração de Calor e Energia (CHP) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| República Tcheca | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Tailândia | |

| Coreia do Sul | |

| Malásia | |

| Indonésia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Israel |

| Irã | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Resíduos Agrícolas | |

| Esterco Pecuário | ||

| Lodo de Esgoto | ||

| Resíduos de Alimentos e Bebidas | ||

| Culturas Energéticas | ||

| Por Tecnologia de Processo | Digestão Anaeróbica Úmida | |

| Digestão Anaeróbica Seca | ||

| Recuperação de Gás de Aterro Sanitário | ||

| Por Capacidade da Planta | Abaixo de 0,5 MW | |

| 0,5 a 2 MW | ||

| Acima de 2 MW | ||

| Por Aplicação | Geração de Eletricidade | |

| Geração de Calor | ||

| Combustível Veicular/GNR | ||

| Cogeração de Calor e Energia (CHP) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| República Tcheca | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Tailândia | ||

| Coreia do Sul | ||

| Malásia | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Israel | |

| Irã | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de biogás?

O tamanho do mercado de biogás era de 22,64 GW em 2026 e está previsto para atingir 28,34 GW até 2031.

Qual região domina a produção do setor de biogás atualmente?

A Europa lidera com 65,10% de participação de mercado graças às tarifas de alimentação maduras e às extensas redes de injeção de biometano na rede.

Por que o gás natural renovável está ganhando impulso no transporte?

Os créditos de intensidade de carbono negativo sob programas como o LCFS da Califórnia permitem que o GNR de laticínios e resíduos alimentares seja vendido a 3 a 4 vezes o preço do gás fóssil, tornando-o um substituto atraente do diesel para frotas de veículos pesados.

Qual matéria-prima apresenta o crescimento mais rápido até 2031?

Os resíduos alimentares estão expandindo a uma CAGR de 7,12% à medida que as proibições de aterros sanitários e as receitas de taxas de descarte incentivam a coleta separada de resíduos orgânicos.

Como os custos de capital estão afetando os pipelines de projetos?

Os custos instalados de USD 3.000 a 5.000/kW permanecem mais altos do que os da energia solar ou eólica, de modo que os desenvolvedores com balanços patrimoniais sólidos ou cadeias de valor integradas têm uma vantagem de financiamento.

Qual segmento de tamanho de planta deve crescer mais rapidamente?

Os digestores comunitários abaixo de 0,5 MW estão projetados para crescer a uma CAGR de 8,02% porque se encaixam nos incentivos de geração distribuída e requerem conexões de rede mais simples.

Página atualizada pela última vez em: