Tamanho e Participação do Mercado de Líquidos de Gás Natural

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 23.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Líquidos de Gás Natural por Mordor Intelligence

O tamanho do Mercado de Líquidos de Gás Natural é estimado em USD 23,83 bilhões em 2025 e deve atingir USD 32,18 bilhões até 2030, a uma CAGR de 6,19% durante o período de previsão (2025-2030).

Isso ressalta uma perspectiva de crescimento resiliente impulsionada pela demanda de matérias-primas petroquímicas e pelo fornecimento sustentado relacionado ao xisto nos EUA. Uma mudança constante em direção ao craqueamento baseado em líquidos de gás natural, investimentos competitivos em midstream e infraestrutura orientada à exportação continuam a ampliar os fluxos comerciais, enquanto as tendências de eletrificação apoiadas por políticas criam nichos de demanda em evolução. Operadores integrados de midstream priorizam a integração vertical para capturar margens incrementais, e os projetos de desidrogenação de propano (PDH) asiáticos estão estruturalmente elevando os volumes de comércio de longa distância de propano e etano. A intensidade de capital para fracionamento e logística continua sendo um fator limitante para novos entrantes, embora a tecnologia de processamento modular esteja gradualmente reduzindo os custos unitários. A volatilidade de curto prazo nos diferenciais de preço entre petróleo bruto e gás ainda influencia a economia de perfuração, mas a visibilidade de oferta de longo prazo sustenta investimentos confiantes no mercado de líquidos de gás natural.

Principais Conclusões do Relatório

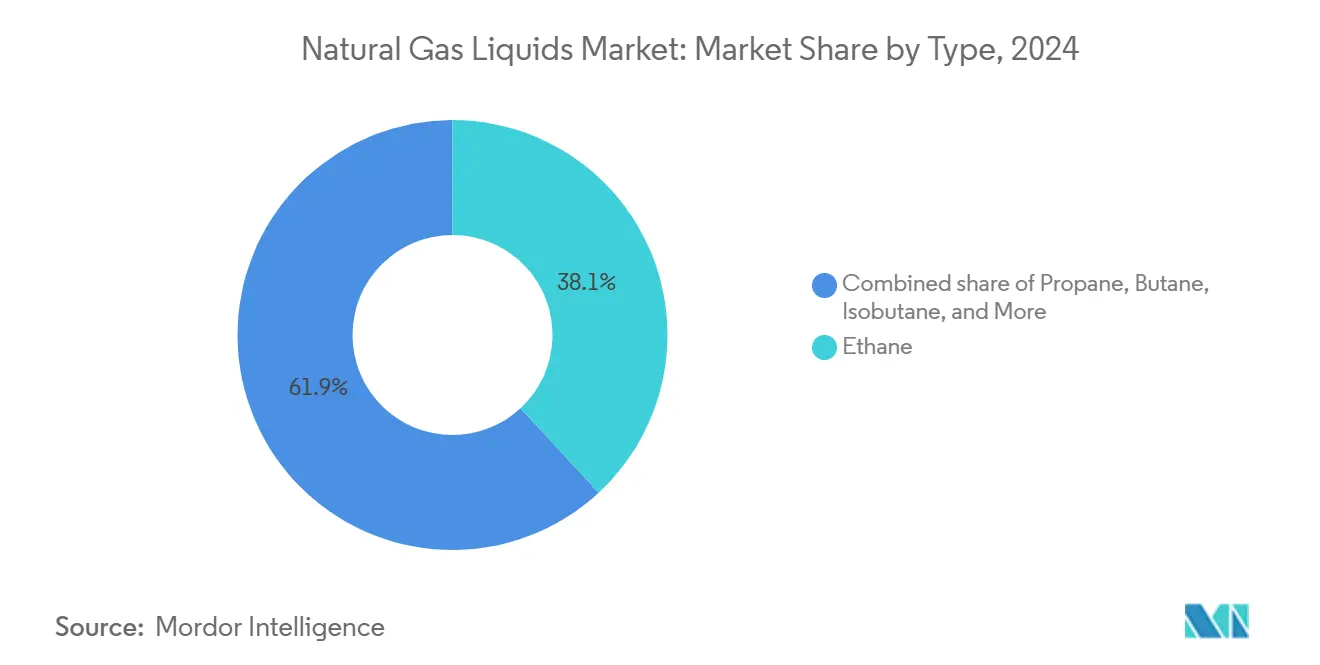

- Por tipo, o etano liderou o mercado de líquidos de gás natural com 38,1% de participação na receita em 2024, enquanto se expandia à maior CAGR de 6,9% até 2030.

- Por aplicação, as matérias-primas petroquímicas capturaram 57,5% do tamanho do mercado de líquidos de gás natural em 2024 e continuarão crescendo a uma CAGR de 6,5% até 2030.

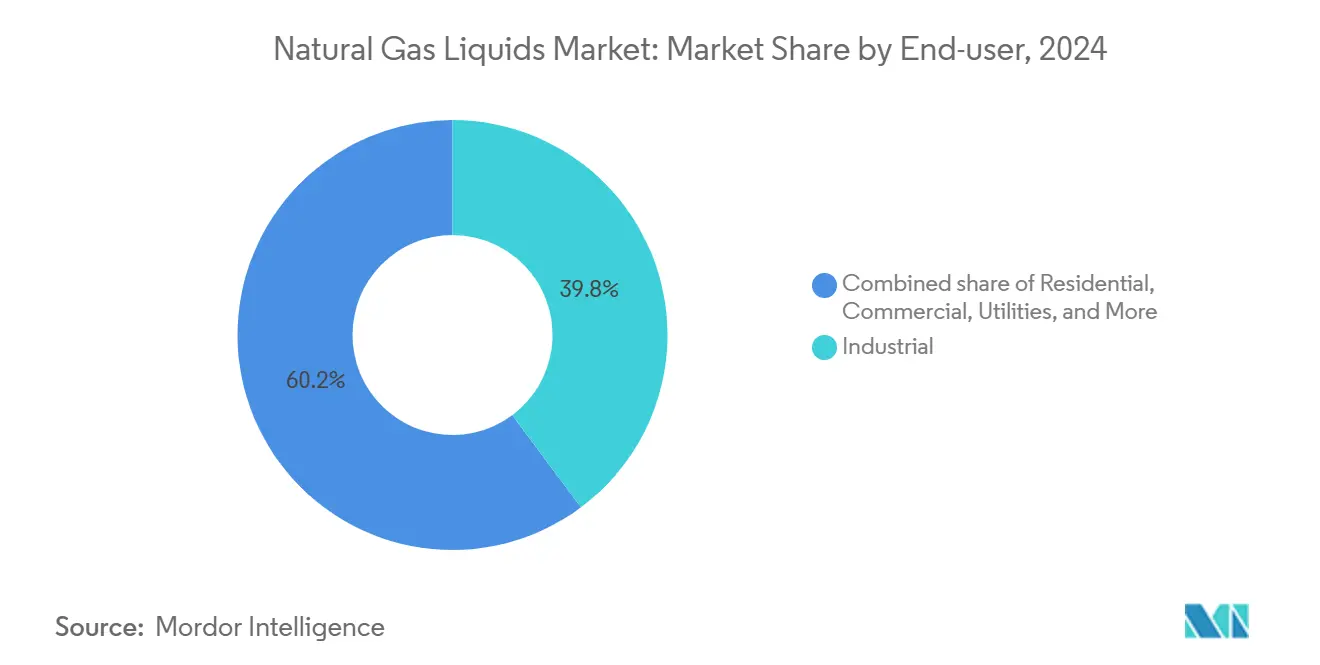

- Por usuário final, o segmento industrial respondeu por 39,8% da participação no mercado de líquidos de gás natural em 2024 e deve crescer a uma CAGR de 6,6% no mesmo horizonte.

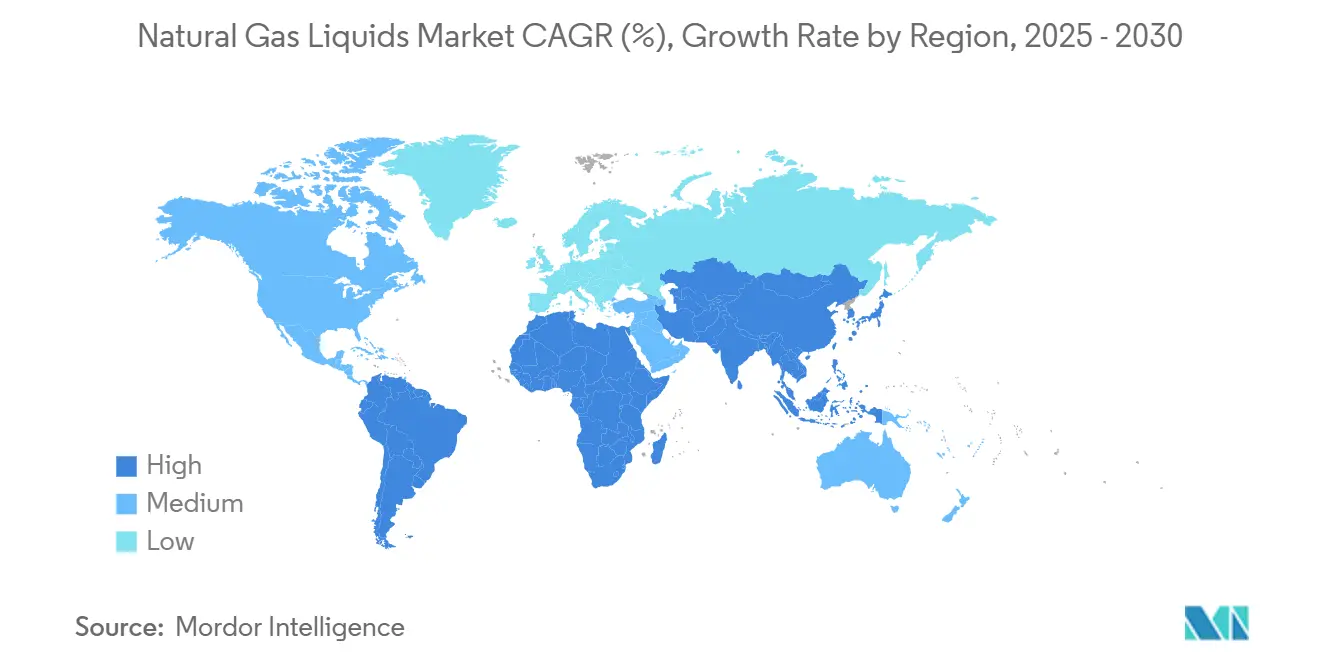

- Por geografia, a América do Norte deteve 38,7% de participação na receita no mercado de líquidos de gás natural em 2024, enquanto a Ásia-Pacífico deve registrar a CAGR mais rápida de 7,3% até 2030.

Tendências e Perspectivas do Mercado Global de Líquidos de Gás Natural

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda petroquímica crescente por etileno e propileno | +1.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento da produção de gás de xisto e petróleo tight — especialmente nos EUA | +1.5% | América do Norte, com repercussão nos mercados globais | Longo prazo (≥ 4 anos) |

| Vantagem de custo dos líquidos de gás natural em relação às matérias-primas de nafta/petróleo | +1.2% | Global, particularmente nos polos petroquímicos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão das plantas PDH asiáticas impulsionando a demanda de propano | +1.0% | Núcleo da Ásia-Pacífico, com implicações de oferta para a América do Norte | Médio prazo (2 a 4 anos) |

| Transição para refrigerantes de baixo potencial de aquecimento global (misturas à base de líquidos de gás natural) | +0.7% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Monetização de gás isolado via recuperação modular de líquidos de gás natural | +0.5% | Global, com foco em locais remotos e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Petroquímica Crescente por Etileno e Propileno

As adições de capacidade de etileno e propileno continuam a redefinir os padrões de consumo de líquidos de gás natural. A produção de etano nos EUA subiu para 2,83 milhões de bpd em 2024, um aumento de 6,8% em relação ao ano anterior, que reflete os ganhos de utilização dos craqueadores a vapor. Os operadores de craqueadores a vapor desfrutam de margens atrativas que incentivam novos investimentos, especialmente na Ásia, onde os craqueadores de matéria-prima leve capitalizam as vantagens de custo. O portfólio de PDH da China está prestes a adicionar 44% da capacidade global de propileno de 2020 a 2025, reforçando a dependência das exportações de propano dos EUA, apesar dos recentes gargalos de transporte marítimo.[1] A flexibilidade de matéria-prima permanece primordial à medida que os produtores buscam equilibrar as composições de etano, propano e butano para otimizar a economia. A crescente demanda por blocos de construção petroquímicos leves abrangendo embalagens, bens de consumo duráveis e peças automotivas incorpora ainda mais os líquidos de gás natural nas cadeias de suprimentos globais de materiais.

Crescimento da Produção de Gás de Xisto e Petróleo Tight — Especialmente nos EUA

A perfuração horizontal e o fraturamento hidráulico continuam a elevar os volumes de gás associado. A produção das três maiores formações de petróleo tight dos EUA expandiu-se em 22 Bcf/d desde 2015, aumentando os rendimentos de líquidos de gás natural. As razões gás-petróleo no Permiano e no Bakken subiram de forma constante, resultando em correntes ricas em etano que sustentam o crescimento da oferta doméstica. As grandes empresas de midstream estão respondendo com plantas e dutos de vários bilhões de dólares; por exemplo, Enterprise Products Partners e Targa Resources estão adicionando mais de 2 Bcf/d de novo processamento na Bacia Delaware. O Permiano, por si só, está a caminho de fornecer mais de 90% dos barris incrementais de líquidos de gás natural dos EUA nesta década, e as expansões dos terminais de exportação atendem a uma base crescente de clientes no exterior. A produtividade sustentada de perfuração garante resiliência mesmo quando as contagens de sondas se moderam, ancorando a segurança de oferta de longo prazo para o mercado de líquidos de gás natural.

Vantagem de Custo dos Líquidos de Gás Natural em Relação às Matérias-Primas de Nafta/Petróleo

Preços mais altos do petróleo bruto ampliam a diferença de custo entre as matérias-primas derivadas de nafta e de líquidos de gás natural, salvaguardando a competitividade dos craqueadores de etano e propano. Em 2024, as margens de etileno à base de nafta estreitaram-se acentuadamente à medida que os custos da nafta acompanhavam o Brent, enquanto as margens à base de etano se mantiveram firmes.[2] Os operadores chineses adotaram a tecnologia PDH para se proteger contra a volatilidade das matérias-primas vinculadas ao petróleo, embora a perturbação temporária do frete no Canal de Suez e no Canal do Panamá tenha comprimido a economia de arbitragem para USD 55 por tonelada, ante spreads anteriores de USD 200 por tonelada. Não obstante, a oferta abundante derivada do xisto e as tecnologias de extração eficientes sustentam a vantagem subjacente no mercado mais amplo de líquidos de gás natural. Os craqueadores integrados com unidades de polietileno a jusante podem monetizar rapidamente os spreads favoráveis, garantindo o escoamento de barris incrementais de líquidos de gás natural.

Expansão das Plantas PDH Asiáticas Impulsionando a Demanda de Propano

A capacidade global de PDH está crescendo a uma CAGR de 18% de 2021 a 2024, elevando a participação do propileno na produção total de 11% para 16%.[3]Aranca, "Global PDH Capacity Tracker," aranca.com Somente a China está comissionando múltiplas megaplantações que consomem mais de 5 milhões de toneladas por ano de propano, redirecionando os fluxos comerciais da Costa do Golfo dos EUA. Mais de 70% do fornecimento de propano dos EUA agora navega para o exterior, com a maior parte se dirigindo ao Leste Asiático. As exportações de etano seguem uma trajetória semelhante, com os volumes de importação chineses projetados para atingir 8,2 milhões de toneladas em 2025, aproximadamente 34% acima dos níveis de 2024. Os operadores de PDH requerem contratos confiáveis de matéria-prima, estimulando nova demanda por transporte em navios VLGC e investimentos especializados em armazenamento ao longo da costa leste da China. Esses desenvolvimentos incorporam uma perspectiva de longo prazo positiva para os fracionadores e exportadores norte-americanos ativos no mercado de líquidos de gás natural.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevadas necessidades de capital para fracionamento e logística | -0.8% | Global, com impacto particular nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Volatilidade do diferencial de preço petróleo-gás | -0.6% | Núcleo da América do Norte, com implicações de oferta global | Curto prazo (≤ 2 anos) |

| Regulamentações de economia circular da UE limitando plásticos virgens | -0.4% | Europa, com potencial repercussão regulatória global | Médio prazo (2 a 4 anos) |

| Eletrificação do aquecimento residencial | -0.3% | Global, com adoção acelerada na Europa e mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevadas Necessidades de Capital para Fracionamento e Logística

A construção de uma cadeia de valor moderna de líquidos de gás natural exige rotineiramente desembolsos de capital de bilhões de dólares. As empresas de midstream comprometem mais de USD 10 bilhões anualmente com processamento, fracionamento e expansões de terminais.[4] O terminal de exportação de GLP de Texas City, no valor de USD 1,4 bilhão, da ONEOK e MPLX, ilustra a escala necessária para desbloquear a arbitragem marítima. A aquisição do EPIC NGL pela Phillips 66 por USD 2,2 bilhões confirma ainda mais o prêmio dos ativos integrados. Essas necessidades de capital representam barreiras para novos entrantes e retardam a implantação de infraestrutura em polos emergentes que carecem de redes estabelecidas. Os contratos de longo prazo do tipo take-or-pay continuam sendo essenciais para mitigar o risco dos investimentos, mas os spreads voláteis de commodities complicam as premissas de financiamento. Embora as plantas modulares reduzam os custos, os elevados gastos iniciais continuam a moderar o impulso de novas construções, especialmente em regiões com escassez de capital no mercado de líquidos de gás natural.

Volatilidade do Diferencial de Preço Petróleo-Gás

A razão preço petróleo-gás atingiu 30× em 2024, perturbando a economia do gás associado nas principais bacias com predominância de petróleo. O Henry Hub ficou próximo de USD 2,09/MMBtu no segundo trimestre de 2024, provocando cortes seletivos de produção e atrasando o início de novas plantas. Os produtores equilibram os cronogramas de perfuração em relação a fluxos de receita voláteis, enquanto os operadores de midstream avaliam os compromissos de fracionamento em relação a volumes de entrada incertos. Uma recuperação no final de 2024 em direção a USD 3,00/MMBtu restaurou alguma confiança, mas os participantes do mercado permanecem cautelosos dado o risco histórico de oscilação. A volatilidade complica ainda mais as estratégias de hedge para exportadores expostos a netbacks vinculados ao Brent, reforçando a necessidade de diversificação de fontes de matéria-prima e acordos flexíveis de escoamento no mercado de líquidos de gás natural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Etano Sustenta o Crescimento

O etano representou 38,1% do volume total em 2024 e se expandirá à CAGR mais rápida de 6,9% até 2030, refletindo seu papel crucial na produção de etileno. A produção de etano nos EUA subiu para um recorde de 2,83 milhões de bpd em 2024, com o consumo doméstico subindo para 2,33 milhões de bpd em meio à robusta utilização dos craqueadores. O propano é o segundo maior componente, sustentado pela dupla demanda petroquímica e de aquecimento e por exportações que excedem 70% do fornecimento doméstico.

O butano e o isobutano cumprem funções especializadas. O isobutano respondeu por aproximadamente 7% dos barris das plantas de gás em 2024 e registrou 25% de crescimento de produção em dois anos, auxiliado pelo aumento da mistura de alquilato e pelos refrigerantes de baixo potencial de aquecimento global. A gasolina natural, embora com menor participação em volume, contribui com mais de 25% do barril ponderado por valor graças à forte demanda por diluente e mistura de gasolina. Coletivamente, essas dinâmicas garantem uma base de receita diversificada em todo o mercado de líquidos de gás natural, isolando o setor de choques de produto único.

Por Aplicação: Supremacia das Matérias-Primas Petroquímicas

As matérias-primas petroquímicas controlaram 57,5% da demanda em 2024 e devem crescer a uma CAGR de 6,5% até 2030, à medida que os craqueadores buscam margens vantajosas. O subsetor de produtos químicos a granel, o maior consumidor industrial de gás, espera um crescimento de 51% na demanda de gás até 2050, com um quarto vinculado à síntese de fertilizantes e metanol.

O aquecimento residencial e comercial enfrenta obstáculos da eletrificação, evidenciados por uma queda de 15% no uso residencial de gás na Europa em 2022 e um aumento de 11% nas vendas globais de bombas de calor. A demanda por combustível industrial desfruta de ventos favoráveis provenientes de preços competitivos do gás e da confiabilidade dos processos, incluindo volumes de liquefação de GNL que compreendem 22% do consumo industrial até 2030. As demandas de transporte permanecem de nicho, mas se expandem no abastecimento marítimo e em frotas de serviço pesado que respondem às metas de emissões. Os segmentos emergentes de aerossóis e refrigerantes adicionam uma perspectiva incremental positiva, especialmente para os refrigerantes isobutano (R-600a) e propano (R-290) apoiados por políticas rígidas de baixo potencial de aquecimento global.

Por Usuário Final: O Setor Industrial Lidera o Consumo

O setor industrial absorveu 39,8% dos volumes em 2024 e tem previsão de crescer a uma CAGR de 6,6% até 2030, sustentado por amplas necessidades de matéria-prima e térmicas. O combustível de plantas de campo e a liquefação de GNL são nichos de crescimento notáveis, com projeção de fornecer 22% do uso industrial de gás até 2030. Os produtores químicos dependem dos líquidos de gás natural para calor e matéria-prima combinada nas cadeias de metanol e amônia, com nova capacidade de metanol se concentrando ao longo da Costa do Golfo dos EUA.

Os segmentos residencial e comercial enfrentam trajetórias divergentes; a demanda de propano para aquecimento de ambientes está em declínio, mas as aplicações de refrigeração de baixo potencial de aquecimento global estão se expandindo. As concessionárias continuam aproveitando o gás natural para o balanceamento da rede elétrica em relação às energias renováveis variáveis. As aplicações de transporte permanecem pequenas, mas a presença do GNL nas rotas de navegação costeira e no transporte rodoviário de longa distância está gradualmente aumentando. As operações upstream de petróleo e gás também consomem combustível significativo derivado de líquidos de gás natural em compressores e instalações de tratamento, vinculando o uso final diretamente à atividade de campo no mercado de líquidos de gás natural.

Análise Geográfica

A América do Norte reteve 38,7% da receita global em 2024, impulsionada por prolíficos rendimentos de xisto e integração de midstream sem paralelo. A produção de líquidos de gás natural dos EUA tem previsão de subir de 6,85 milhões de bpd em 2024 para 6,92 milhões de bpd em 2025, impulsionada principalmente pela Bacia do Permiano. O cenário de midstream do Canadá passou por consolidação com a aquisição de USD 5,15 bilhões dos ativos de líquidos de gás natural da Plains pela Keyera, elevando a capacidade de fracionamento para 193 kbpd.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 7,3% até 2030, à medida que a China implementa extensos programas de PDH e craqueadores a vapor de etileno. As importações de etano dos EUA para a China estão projetadas entre 6,3 e 8,2 milhões de toneladas em 2025, destacando o intensificado comércio bilateral de energia no mercado de líquidos de gás natural. A expansão do armazenamento de GLP — um aumento de 330.000 toneladas para 6,1 milhões de toneladas — sustenta as entradas contínuas de propano. A demanda industrial da Índia está crescendo em meio a adições contínuas de infraestrutura, embora temperada por uma recente desaceleração no apetite por importações de GLP.

A Europa enfrenta erosão da demanda devido à eletrificação orientada por políticas e mandatos de eficiência; o uso residencial de gás caiu mais de 15% em 2022. O Oriente Médio permanece um produtor formidável, com a produção da Arábia Saudita subindo de 1,4 milhão de bpd em direção a 2,0 milhões de bpd até 2030, com base em gás não convencional e integração a jusante. A América do Sul oferece perspectiva positiva por meio do Vaca Muerta argentino, embora as limitações de dutos restrinjam os embarques de curto prazo. Essas narrativas específicas de cada região moldam coletivamente o cenário em evolução do mercado de líquidos de gás natural.

Cenário Competitivo

O mercado é moderadamente concentrado, com operadores integrados de midstream que agrupam serviços de coleta, processamento, fracionamento e exportação para garantir a fidelidade dos clientes. A Enterprise Products Partners opera 2,8 Bcf/d de processamento de gás e 370 kbpd de extração de líquidos de gás natural no Permiano, sustentando um robusto modelo da cabeça do poço ao terminal de exportação. A rede de dutos de aproximadamente 60.000 milhas da ONEOK suporta 920 kbpd de fracionamento, recentemente ampliada pela aquisição da EnLink Midstream. A Targa Resources detém o maior alcance de coleta no Permiano e tem como meta 3,75 Bcf/d de processamento mais 1,2 milhão de bpd de fracionamento até 2029.

As fusões e aquisições aceleraram em 2024-2025, à medida que os operadores buscam escala. A aquisição do EPIC NGL pela Phillips 66 por USD 2,2 bilhões aprofunda sua presença em Corpus Christi e a extensão do duto de longa distância. O empreendimento conjunto de Logística de Texas City da ONEOK e MPLX compromete USD 1,4 bilhão para construir um terminal de exportação de GLP de 400 kbpd, exemplificando modelos de consórcio para projetos de capital intensivo. A tecnologia é outra alavanca competitiva; a planta modular "Gas Plant in a Bottle" da Ortloff Engineers promete economias de capital de 30 a 50% e ganhos de eficiência energética de 6 a 9%, atraindo operadores em contextos de gás isolado.

A diferenciação estratégica favorece cada vez mais as empresas que oferecem cadeias de valor de serviço completo, desde a estabilização de condensado em nível de campo até o carregamento internacional de GLP. A longo prazo, os operadores com centros de exportação escaláveis e mistura flexível de matérias-primas provavelmente superarão o desempenho à medida que o mercado de líquidos de gás natural se globaliza.

Líderes do Setor de Líquidos de Gás Natural

Enterprise Products Partners L.P.

Phillips 66

Energy Transfer LP

ExxonMobil Corporation

ONEOK Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Keyera anunciou uma aquisição de USD 5,15 bilhões do negócio canadense de líquidos de gás natural da Plains, aumentando a capacidade de fracionamento e armazenamento.

- Julho de 2025: A Chevron concluiu a aquisição da Hess por USD 55 bilhões, adicionando ativos de gás da Guiana e xisto do Bakken.

- Abril de 2025: A Chevron U.S.A., subsidiária da Chevron, anunciou a venda de uma participação de 70% em seus ativos de gás do Leste do Texas para a TG Natural Resources (TGNR) por USD 525 milhões.

Escopo do Relatório Global do Mercado de Líquidos de Gás Natural

| Etano |

| Propano |

| Butano |

| Isobutano |

| Pentano e Pentanos Plus |

| Matéria-Prima Petroquímica |

| Combustível Residencial e Comercial |

| Combustível Industrial |

| Combustível para Transporte |

| Aquecimento de Ambientes |

| Geração de Eletricidade |

| Propelentes de Aerossóis e Refrigerantes |

| Industrial |

| Residencial |

| Comercial |

| Serviços Públicos |

| Transporte |

| Setor de Petróleo e Gás (Uso Interno) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Etano | |

| Propano | ||

| Butano | ||

| Isobutano | ||

| Pentano e Pentanos Plus | ||

| Por Aplicação | Matéria-Prima Petroquímica | |

| Combustível Residencial e Comercial | ||

| Combustível Industrial | ||

| Combustível para Transporte | ||

| Aquecimento de Ambientes | ||

| Geração de Eletricidade | ||

| Propelentes de Aerossóis e Refrigerantes | ||

| Por Usuário Final | Industrial | |

| Residencial | ||

| Comercial | ||

| Serviços Públicos | ||

| Transporte | ||

| Setor de Petróleo e Gás (Uso Interno) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de líquidos de gás natural?

O tamanho do mercado de líquidos de gás natural atingiu USD 23,83 bilhões em 2025 e tem projeção de subir para USD 32,18 bilhões até 2030, a uma CAGR de 6,19%.

Qual tipo de líquido de gás natural detém a maior participação no mercado de líquidos de gás natural?

O etano lidera com 38,1% de participação em 2024 e também é o componente de crescimento mais rápido, com uma CAGR de 6,9% até 2030.

Por que a Ásia-Pacífico é a região de crescimento mais rápido no mercado de líquidos de gás natural?

A rápida construção de plantas PDH e craqueadores a vapor na China e a crescente demanda industrial na Índia estão impulsionando uma CAGR de 7,3% para a Ásia-Pacífico até 2030.

Como os diferenciais de preço petróleo-gás no mercado de líquidos de gás natural estão afetando os produtores?

Uma razão petróleo-gás volátil — atingindo um pico de 30× em 2024 — impacta a economia de perfuração e pode atrasar a produção de gás associado, influenciando a oferta de líquidos de gás natural e o cronograma dos projetos.

Quais empresas no mercado de líquidos de gás natural detêm as maiores posições em infraestrutura de líquidos de gás natural?

Enterprise Products Partners, ONEOK e Targa Resources controlam extensos ativos de coleta, processamento, fracionamento e exportação, sustentando uma concentração moderada do mercado.

Quais aplicações emergentes sustentam a demanda futura de líquidos de gás natural?

Refrigerantes de baixo potencial de aquecimento global, monetização modular de gás isolado e o crescente abastecimento marítimo com GNL estão prontos para adicionar demanda incremental ao lado do crescimento petroquímico central.

Página atualizada pela última vez em: