Tamanho e Participação do Mercado de Terapia para Câncer Oral

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

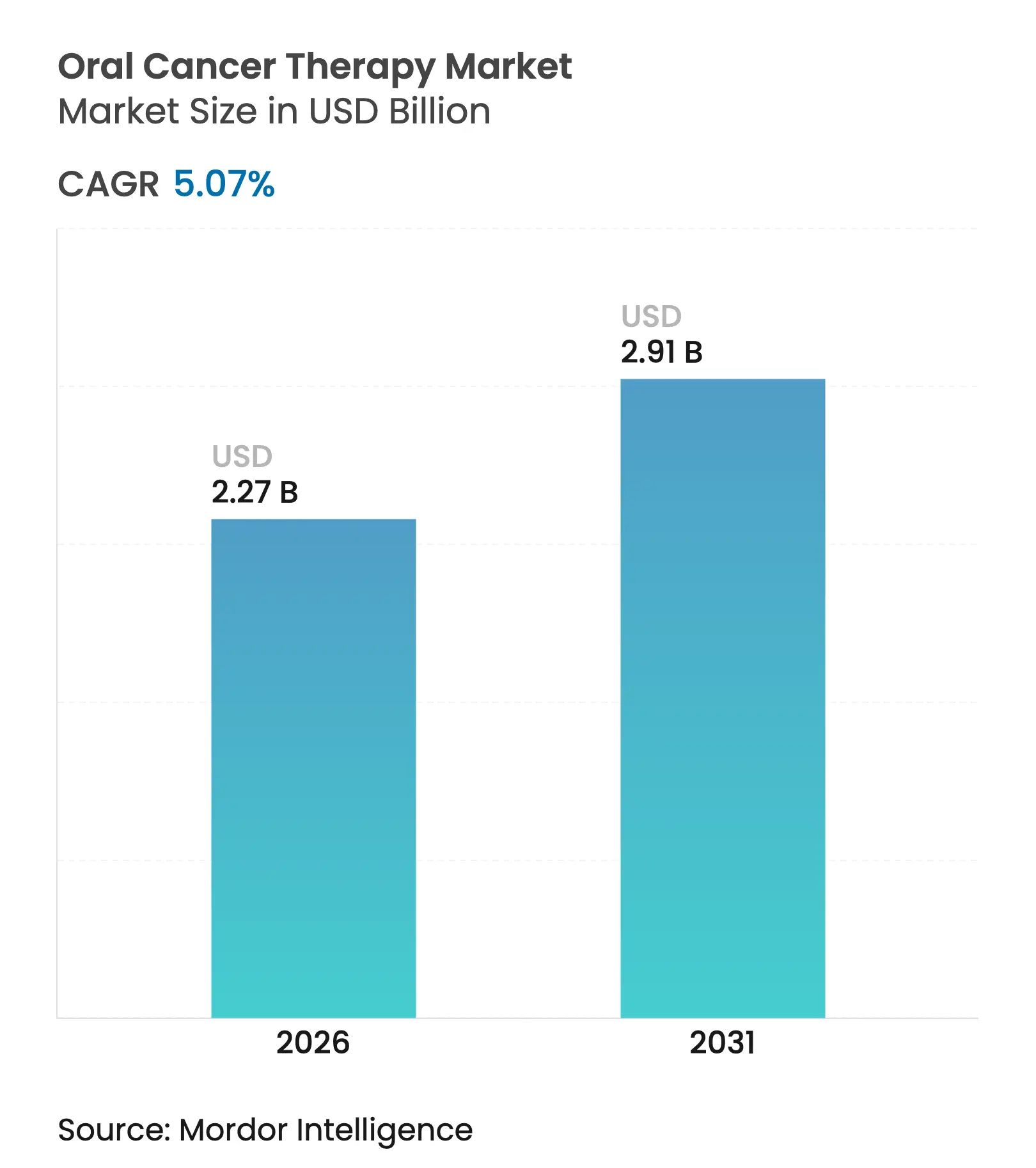

| Tamanho do Mercado (2026) | 2.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

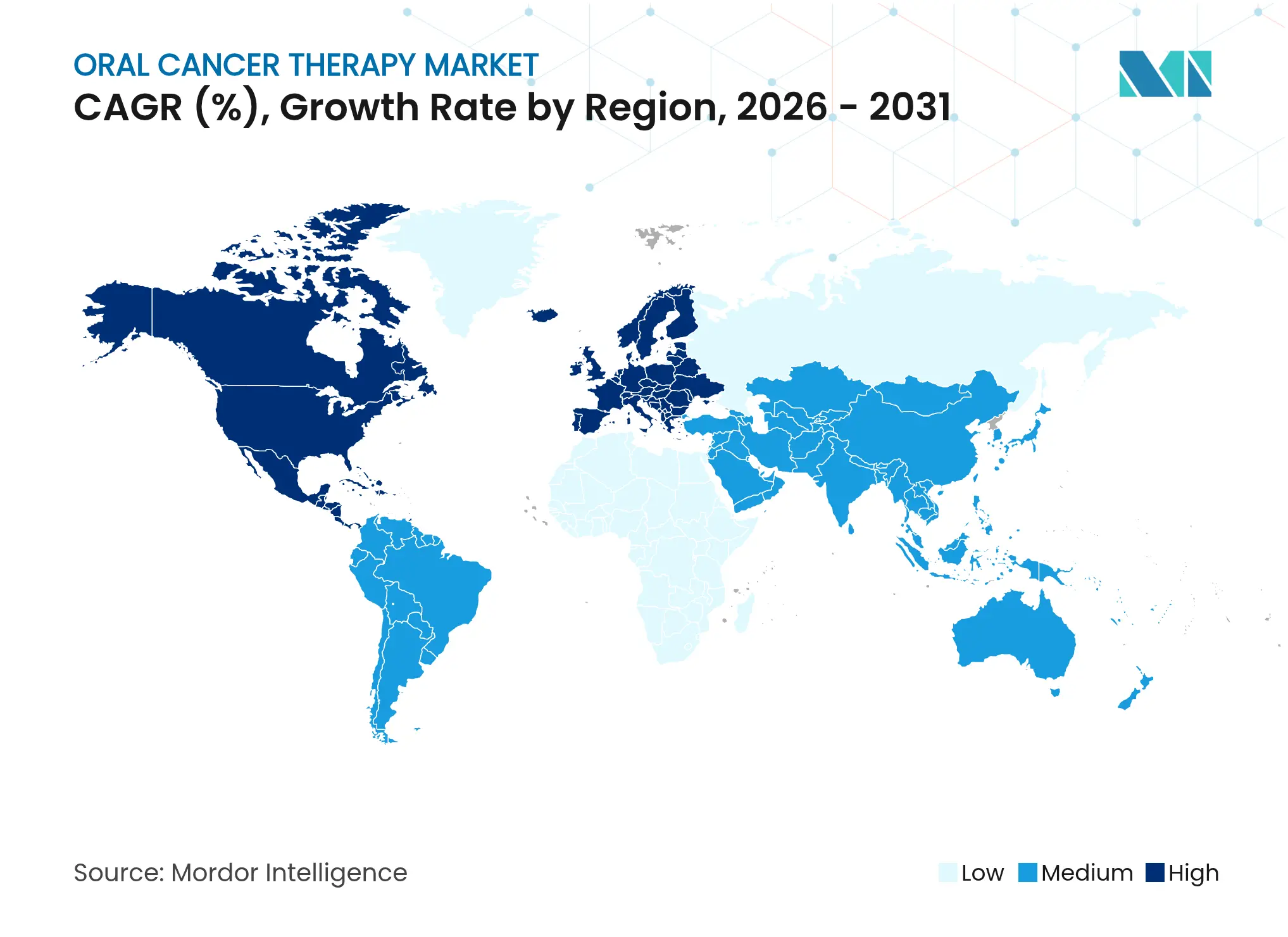

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

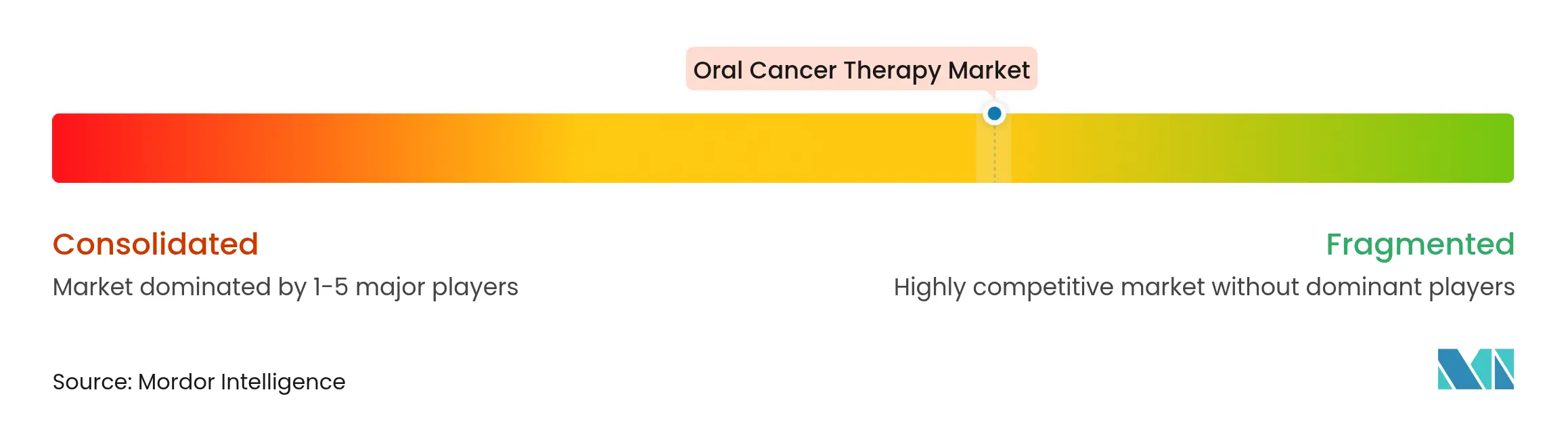

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia para Câncer Oral por Mordor Intelligence

Espera-se que o tamanho do mercado de terapia para câncer oral cresça de USD 2,16 bilhões em 2025 para USD 2,27 bilhões em 2026 e está previsto para atingir USD 2,91 bilhões até 2031 a uma CAGR de 5,07% ao longo de 2026-2031. O crescimento decorre de um aumento acentuado nos cânceres orofaríngeos HPV-positivos, ampliação das aprovações de inibidores de ponto de controle imunológico e da disseminação de diagnósticos orientados por inteligência artificial em consultórios odontológicos. Uma clara transição em direção à imunoterapia de precisão está em curso após a aprovação perioperatória do pembrolizumabe em junho de 2025, o primeiro grande avanço em cabeça e pescoço em mais de 20 anos. Biológicos e pequenas moléculas-alvo estão deslocando os citotóxicos tradicionais à medida que os testes de biomarcadores se tornam rotina no planejamento terapêutico. Os canais de dispensação digital, especialmente as farmácias online, ampliam o acesso dos pacientes e pressionam os titulares a modernizarem suas estratégias de distribuição.

Principais Conclusões do Relatório

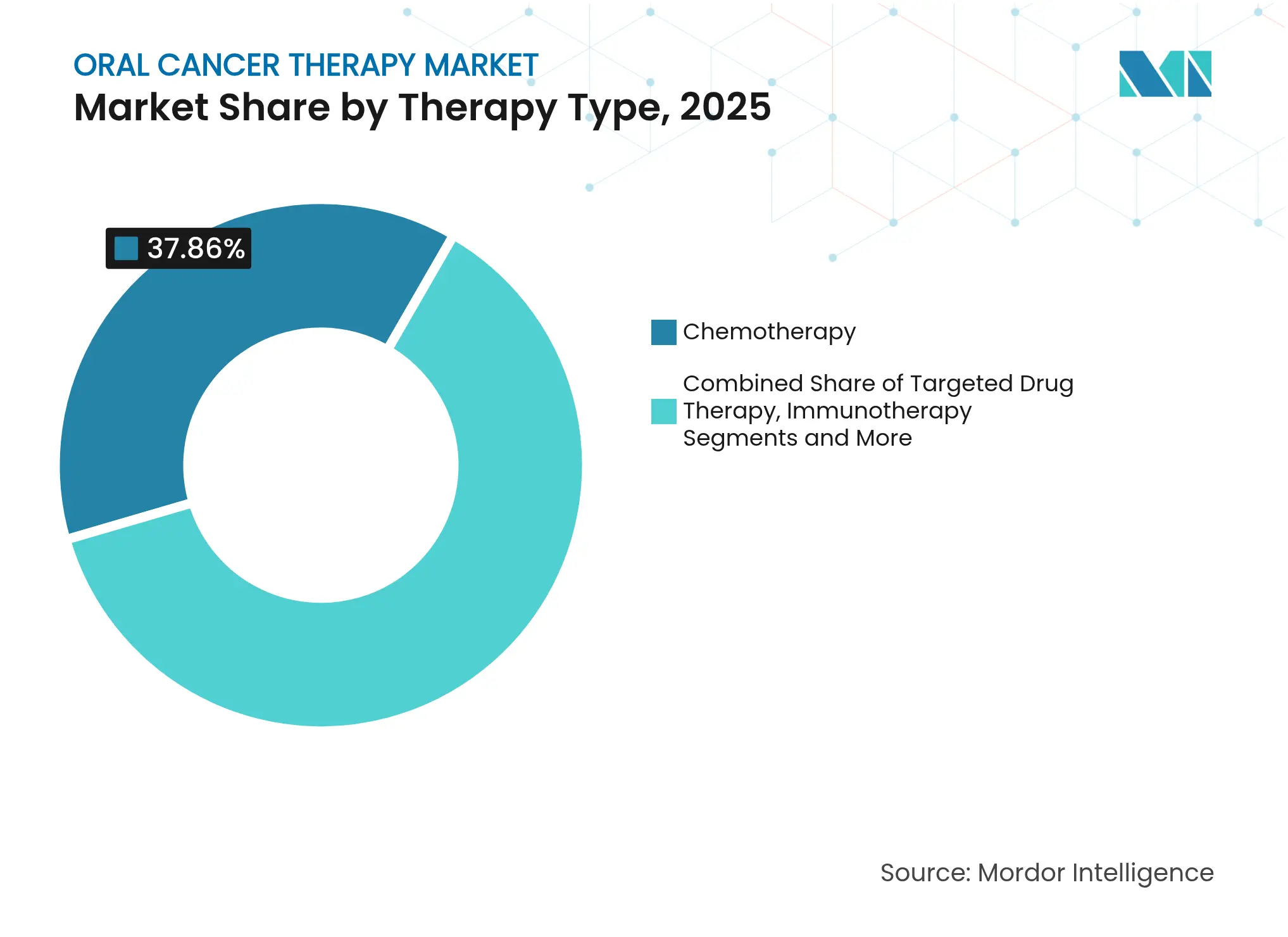

- Por tipo de terapia, a quimioterapia liderou com 37,86% de participação na receita em 2025, enquanto a terapia-alvo está projetada para expandir a uma CAGR de 5,9% até 2031.

- Por via de administração, os medicamentos injetáveis detinham 61,12% da participação do mercado de terapia para câncer oral em 2025; as formulações orais registram a CAGR mais rápida de 5,61% até 2031.

- Por usuário final, os hospitais detinham 47,68% da participação no tamanho do mercado de terapia para câncer oral em 2025, enquanto os centros oncológicos entregam uma CAGR de 5,55% até 2031.

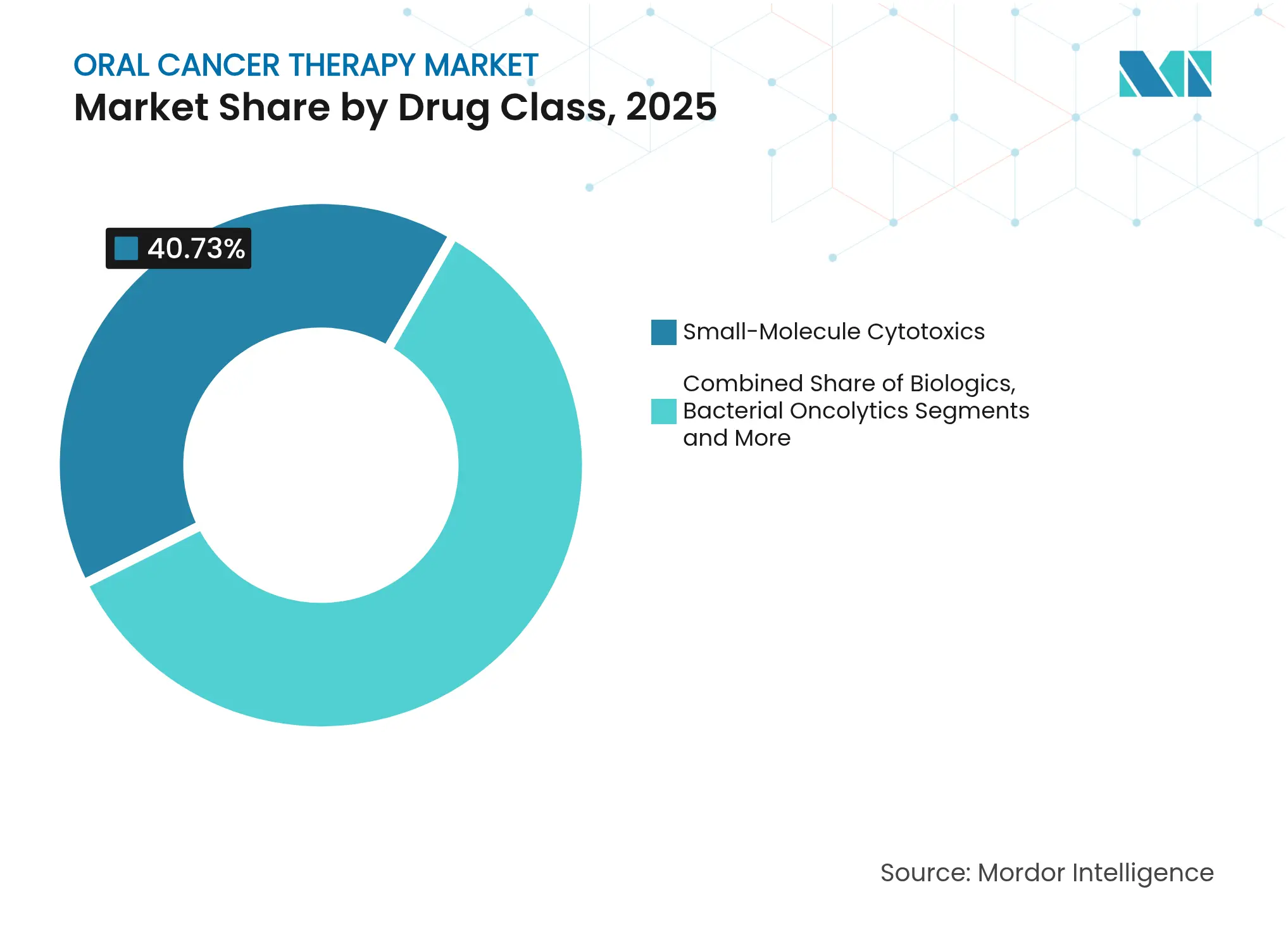

- Por classe de fármaco, os citotóxicos de pequenas moléculas capturaram 40,73% do tamanho do mercado de terapia para câncer oral em 2025, porém os biológicos crescem a uma CAGR de 6,01% até 2031.

- Por geografia, a América do Norte contribuiu com 42,15% de participação de mercado em 2025; a Ásia-Pacífico acelera a uma CAGR de 6,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Terapia para Câncer Oral

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento na Prevalência de Câncer Orofaríngeo HPV-Positivo | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ampliação das Aprovações de Inibidores de Ponto de Controle Imunológico e Terapias-Alvo | +1.2% | Global, liderado pela América do Norte, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Diagnósticos de Medicina de Precisão | +0.6% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Crescimento dos Gastos em Oncologia e Rastreamento em Mercados Emergentes | +0.9% | APAC como núcleo, com expansão para o MEA | Longo prazo (≥ 4 anos) |

| Avanços em Terapêuticos Engineerizados pelo Microbioma Oral | +0.4% | Global, adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Detecção de Lesões Precoces Orientada por Inteligência Artificial em Consultórios Odontológicos | +0.5% | América do Norte e UE, com expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Prevalência de Câncer Orofaríngeo HPV-Positivo

O câncer orofaríngeo HPV-positivo continua a crescer, remodelando a prática clínica porque esses tumores respondem de forma mais eficaz à radioterapia e à imunoterapia do que a doença HPV-negativa [1]PubMed, "Epidemiologia do Câncer Orofaríngeo HPV-Positivo," pubmed.ncbi.nlm.nih.gov. A epidemiologia desperta interesse na desescalada da radioterapia, que reduz a toxicidade sem comprometer os desfechos. O pembrolizumabe demonstra atividade aumentada em casos HPV-positivos, reforçando os esquemas guiados por biomarcadores. O teste universal de HPV, agora recomendado pelo NCCN, segmenta os pacientes com maior precisão e acelera a adoção de diagnósticos complementares. A tendência impulsiona, em última análise, a demanda por fármacos-alvo e testes moleculares de suporte.

Ampliação das Aprovações de Inibidores de Ponto de Controle Imunológico e Terapias-Alvo

O US-FDA aprovou o pembrolizumabe perioperatório para câncer de cabeça e pescoço em junho de 2025, após o KEYNOTE-689 ter dobrado a sobrevida mediana livre de eventos em comparação ao tratamento padrão. O penpulimabe-kcqx obteve aprovação para carcinoma nasofaríngeo em abril de 2025, ampliando a classe PD-(L)1. Designações de terapia inovadora para combinações como petosemtamabe mais pembrolizumabe sinalizam novas expansões de indicação em curto prazo. As vias agnósticas de tecido endossadas pela nova orientação do FDA permitem que os fabricantes de medicamentos busquem populações definidas por biomarcadores em diferentes sítios tumorais, ampliando o alcance comercial.

Crescente Adoção de Diagnósticos de Medicina de Precisão que Compatibilizam Pacientes com Terapias-Alvo/Imunológicas

A pontuação de PD-L1, a carga mutacional tumoral e os testes de status de MSI são agora padrão em muitos centros, alinhando os pacientes às terapias com maior probabilidade de eficácia. As análises de inteligência artificial atingem 93% de acurácia e 91% de sensibilidade na detecção de câncer oral, reduzindo o tempo até o diagnóstico preciso. As biópsias líquidas fornecem retroalimentação em tempo real sobre a resistência, permitindo ajustes terapêuticos mais precoces.

Crescimento dos Gastos em Oncologia e Rastreamento em Mercados Emergentes

Os governos asiáticos ampliam os orçamentos oncológicos e implantam programas nacionais de rastreamento, especialmente na Índia e na China, onde a incidência de câncer oral é elevada. As plataformas CAR-T desenvolvidas na Índia reduzem os custos do tratamento, ajudando a fechar lacunas de acesso. Projetos de saúde móvel e tele-oncologia ampliam o alcance dos especialistas para áreas rurais, melhorando a detecção precoce e a adesão à terapia.

Avanços em Terapêuticos Engineerizados pelo Microbioma Oral

Bactérias orais geneticamente modificadas podem liberar cargas anticâncer diretamente nas lesões, modular a imunidade e podem reduzir a toxicidade sistêmica. Os ensaios clínicos avaliam agora regimes probióticos e prebióticos que restauram o equilíbrio microbiano e potencializam a resposta à imunoterapia.

Adoção de Detecção de Lesões Precoces Orientada por Inteligência Artificial em Consultórios Odontológicos

Estudos de validação mostram que ferramentas de imagem com suporte de inteligência artificial em consultórios odontológicos detectam lesões suspeitas com até 100% de acurácia, possibilitando encaminhamentos na mesma visita. Produtos como o BeVigilant OraFusion obtiveram status de Terapia Inovadora do FDA, ressaltando o interesse regulatório no rastreamento de primeira linha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto Custo das Imunoterapias e Biológicos | -1.1% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Toxicidades Graves Induzidas pelo Tratamento | -0.7% | Global | Médio prazo (2-4 anos) |

| Vias Regulatórias Rigorosas e Variáveis | -0.5% | Global, variando por região | Médio prazo (2-4 anos) |

| Cadeia de Frio Limitada para Terapias Celulares e Gênicas em Regiões de Baixa Renda | -0.4% | Regiões de baixa renda globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Imunoterapias e Biológicos

Muitos inibidores de ponto de controle imunológico custam mais de USD 100.000 por paciente por ano, desafiando os pagadores e limitando a adoção fora de sistemas de saúde abastados. A razão custo-efetividade incremental do pembrolizumabe supera os limites aceitos, levando a contratos baseados em valor e acordos de acesso gerenciado[2]Revista Europeia de Farmácia Oncológica, "Análise de RCEI do Pembrolizumabe," ejop.eu. Os biossimilares poderiam moderar os preços, mas a fabricação complexa retarda a entrada competitiva.

Toxicidades Graves Induzidas pelo Tratamento

A mucosite oral afeta até 90% dos receptores de quimioterapia, gerando internações não planejadas e possíveis atrasos na dose [3]Revista Cancers, "Mucosite Oral na Quimioterapia," cancersjournal.org . A imunoterapia pode desencadear eventos adversos orais crônicos, e a radioterapia adiciona morbidade adicional. Novas intervenções de suporte, como a terapia fotodinâmica antimicrobiana, visam mitigar essas toxicidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: A Terapia-Alvo Impulsiona a Inovação

A quimioterapia detinha 37,86% da participação do mercado de terapia para câncer oral em 2025, refletindo protocolos clínicos consolidados. A terapia-alvo está projetada para crescer a uma CAGR de 5,9% até 2031, sinalizando a preferência dos clínicos por abordagens guiadas por biomarcadores. O tamanho do mercado de terapia para câncer oral para imunoterapia está destinado a crescer em sincronia com novas aprovações perioperatórias e metastáticas. Os regimes de combinação que associam inibidores de ponto de controle imunológico a inibidores de quinase ou radioterapia figuram proeminentemente nos pipelines de ensaios clínicos. O uso de citotóxicos persiste, mas se desloca para estruturas de combinação em vez de regimes isolados. As terapias celulares e gênicas, incluindo programas CAR-T direcionados a ErbB e MUC1, têm potencial disruptivo de longo prazo.

Anticorpos de segunda geração, conjugados anticorpo-fármaco e formatos biespecíficos sustentam a velocidade dos ganhos do segmento-alvo. Os clínicos estratificam cada vez mais o tratamento com base no nível de PD-L1, no status de HPV e em assinaturas genômicas, garantindo correspondências ideais entre fármaco e paciente. O posicionamento de precisão limita o excesso de tratamento, melhora os perfis de toxicidade e intensifica o escrutínio de pagamento por valor.

Por Tipo de Administração: Formulações Orais Ganham Momentum

Os injetáveis representaram 61,12% da receita em 2025, devido à prevalência de anticorpos monoclonais. No entanto, os agentes orais avançam a uma CAGR de 5,61% até 2031, à medida que as empresas formulam inibidores de PD-(L)1 de pequenas moléculas e empregam designs de pró-fármacos para aumentar a biodisponibilidade oral. Os regimes orais facilitam o atendimento ambulatorial, reduzem o uso de cadeiras de infusão e melhoram a adesão. O tamanho do mercado de terapia para câncer oral para formulações orais está previsto para se beneficiar quando os primeiros inibidores de ponto de controle imunológico administrados oralmente de sua classe concluírem os ensaios de fase tardia.

As formulações tópicas ou trans-mucosas para lesões precoces poderiam minimizar a toxicidade sistêmica. Os dados de preferência dos pacientes posicionam consistentemente a conveniência no topo da árvore de decisão, reforçando ainda mais a tendência em direção às terapias autoadministradas.

Por Usuário Final: Os Centros Oncológicos Aceleram o Crescimento

Os hospitais responderam por 47,68% dos gastos de 2025, um testemunho de suas abrangentes capacidades cirúrgicas e de radioterapia. Os centros oncológicos, embora menores em termos absolutos, detêm a CAGR mais rápida de 5,55% à medida que o cuidado de precisão se consolida em centros de alto volume. Modelos de cuidado coordenado, laboratórios moleculares avançados e acesso pronto a ensaios clínicos impulsionam os fluxos de encaminhamento. A tele-oncologia estende o alcance especializado além das áreas metropolitanas, levando cuidados sofisticados para o ambiente comunitário.

Centros ambulatoriais e clínicas especializadas adicionam capacidade para regimes menos intensivos, apoiando vias de cuidado descentralizadas. As redes de seguros em mercados maduros favorecem esses ambientes de menor custo, ampliando sua participação ao longo do período de previsão.

Por Classe de Fármaco: Biológicos Transformam o Cenário do Tratamento

As pequenas moléculas ainda detêm 40,73% de participação de mercado, porém os biológicos se expandem 6,01% ao ano, impulsionados pela crescente receita de inibidores de ponto de controle imunológico e novos lançamentos de conjugados anticorpo-fármaco. O tamanho do mercado de terapia para câncer oral para biológicos acelera à medida que a imunoterapia perioperatória se torna mainstream. Os oncolíticos virais e bacterianos, bem como as plataformas de modificação celular, estimulam a inovação de longo prazo, oferecendo mecanismos únicos que contornam as vias de resistência tradicionais.

Os anticorpos biespecíficos que ligam células tumorais e imunes demonstram atividade potente em ensaios iniciais. Os desenvolvedores de fármacos combinam cada vez mais biológicos com radioterapia, quimioterapia ou outros efetores imunológicos para combater a resistência adaptativa.

Por Canal de Distribuição: Farmácias Online Perturbam os Modelos Tradicionais

As farmácias hospitalares continuam a dominar com 57,89% de participação, graças ao manuseio em cadeia de frio de biológicos de alto valor. No entanto, as farmácias online registram uma CAGR de 6,06%, trazendo o atendimento de medicamentos especializados para modelos de entrega direta ao paciente. A integração com plataformas de tele-oncologia aprimora o monitoramento da adesão e dos efeitos colaterais. As redes de farmácias varejistas constroem unidades especializadas para se manter competitivas, oferecendo linhas de apoio de enfermagem e navegação financeira.

Os modelos de dispensação integrada medicalmente dentro das práticas oncológicas agilizam o início da terapia e melhoram a captura de dados para acordos baseados em valor. Regulamentações mais rigorosas sobre as operações de farmácias na internet serão fundamentais para garantir a segurança e combater os riscos de falsificação.

Análise Geográfica

A América do Norte contribuiu com 42,15% da receita de 2025, apoiada por grandes populações seguradas, aprovações rápidas do FDA e um amplo ecossistema de ensaios clínicos. A autorização perioperatória do pembrolizumabe em 2025 ressalta o papel da região como primeiro mercado para regimes inovadores. Os Estados Unidos respondem pela maior parte das vendas, enquanto o Canadá e o México se beneficiam da colaboração transfronteiriça e de esquemas de reembolso gradualmente melhorados.

A Ásia-Pacífico registra a CAGR mais elevada de 6,27% até 2031, impulsionada pelo aumento da renda disponível, pelos gastos governamentais em saúde e pela alta incidência de câncer oral. A China amplia a produção doméstica de biológicos e terapias celulares que reduzem os custos. Os programas CAR-T frugais da Índia ilustram a capacidade da região de inovar em torno da acessibilidade. O fortalecimento dos programas de rastreamento, particularmente em Taiwan e na Tailândia, apoia o diagnóstico precoce e a subsequente demanda por terapia.

A Europa mantém um peso significativo graças à cobertura universal de saúde, mas negociações rigorosas de preços moderam o crescimento da receita. As agências de avaliação de tecnologias em saúde exigem custo-efetividade convincente, pressionando os fabricantes de medicamentos a adotarem contratos inovadores. Alemanha e França sediam importantes instalações de fabricação e redes de ensaios clínicos de alto desempenho, enquanto o Reino Unido pós-Brexit traça seu próprio caminho regulatório, mas continua sendo um importante centro de pesquisa.

Cenário Competitivo

O mercado de terapia para câncer oral é moderadamente fragmentado. Líderes como Bristol Myers Squibb, Merck e Roche dominam as vendas de inibidores de ponto de controle imunológico e aproveitam sua escala para executar amplos programas perioperatórios e metastáticos.

As parcerias continuam sendo uma alavanca central de crescimento, como demonstrado pela aliança biespecífica de USD 11,1 bilhões de Bristol Myers Squibb com a BioNTech. A aquisição da Poseida pela Roche adiciona amplitude em terapia celular, enquanto a Eli Lilly persegue acordos de radioligando.

Empresas emergentes concentram-se em construtos CAR-T direcionados a tumores sólidos, diagnósticos habilitados por inteligência artificial e terapêuticos engineerizados pelo microbioma. A intensidade competitiva agora depende da diferenciação por dados clínicos, da velocidade de acesso aos acordos de mercado e da capacidade de atender às demandas de infraestrutura de cadeia de frio ou saúde digital. Empresas que demonstram pipelines robustos de terapia combinada e integração de diagnósticos estão posicionadas para ganhar participação à medida que as normas de tratamento de precisão se consolidam.

Líderes do Setor de Terapia para Câncer Oral

Bristol Myers Squibb

Eli Lilly and Company

F. Hoffmann-La Roche Ltd

Teva Pharmaceutical Industries Ltd.

Merck & Co., Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: Merck relatou que o Gebasaxturev entrou em ensaios de Fase II para câncer da cavidade oral.

- Dezembro de 2023: Bristol Myers Squibb apresentou dados mostrando melhores desfechos com regimes OPDIVO em estágios mais iniciais do câncer oral.

- Janeiro de 2023: Alkermes recebeu um passaporte de inovação MHRA para nemvaleukin alfa em melanoma mucoso.

Escopo do Relatório Global do Mercado de Terapia para Câncer Oral

De acordo com o escopo do relatório, o câncer oral é um termo abrangente para o câncer que afeta a boca. Existem vários tipos de câncer oral, como linfoma, melanoma mucoso, sarcomas e outros. O mercado de câncer oral é segmentado por tipo de terapia (quimioterapia, terapia com fármacos-alvo, imunoterapia, radioterapia e outros tipos), usuários finais (hospitais, centros oncológicos, organizações de pesquisa e outros usuários finais), tipo de administração (oral, injetável e outros tipos de administração) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais.

O relatório oferece o valor (em USD) para os segmentos acima.

| Quimioterapia |

| Terapia com Fármacos-Alvo |

| Radioterapia |

| Imunoterapia |

| Terapia Celular e Gênica |

| Outros Tipos de Terapia |

| Oral |

| Injetável |

| Tópico / Trans-mucoso |

| Outros Tipos de Administração |

| Hospitais |

| Centros Oncológicos |

| Outros |

| Citotóxicos de Pequenas Moléculas |

| Biológicos (AcMs, CAFs) |

| Oncolíticos Virais e Bacterianos |

| Terapias de Modificação Celular e Gênica |

| Farmácias Hospitalares |

| Farmácias Varejistas e Drogarias |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Quimioterapia | |

| Terapia com Fármacos-Alvo | ||

| Radioterapia | ||

| Imunoterapia | ||

| Terapia Celular e Gênica | ||

| Outros Tipos de Terapia | ||

| Por Tipo de Administração | Oral | |

| Injetável | ||

| Tópico / Trans-mucoso | ||

| Outros Tipos de Administração | ||

| Por Usuário Final | Hospitais | |

| Centros Oncológicos | ||

| Outros | ||

| Por Classe de Fármaco | Citotóxicos de Pequenas Moléculas | |

| Biológicos (AcMs, CAFs) | ||

| Oncolíticos Virais e Bacterianos | ||

| Terapias de Modificação Celular e Gênica | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias Varejistas e Drogarias | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Terapia para Câncer Oral?

Espera-se que o tamanho do Mercado de Terapia para Câncer Oral atinja USD 2,27 bilhões em 2026 e cresça a uma CAGR de 5,07% para atingir USD 2,91 bilhões até 2031.

Quem são os principais players do Mercado de Terapia para Câncer Oral?

Bristol Myers Squibb, Eli Lilly and Company, F. Hoffmann-La Roche Ltd, Teva Pharmaceutical Industries Ltd. e Merck & Co., Inc. são as principais empresas que operam no Mercado de Terapia para Câncer Oral.

Qual é a região de crescimento mais rápido no Mercado de Terapia para Câncer Oral?

Estima-se que a Ásia-Pacífico cresça à maior CAGR ao longo do período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Terapia para Câncer Oral?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Terapia para Câncer Oral.

Página atualizada pela última vez em: