Tamanho e Participação do Mercado de PACS de Oftalmologia (Sistema de Arquivamento e Comunicação de Imagens)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

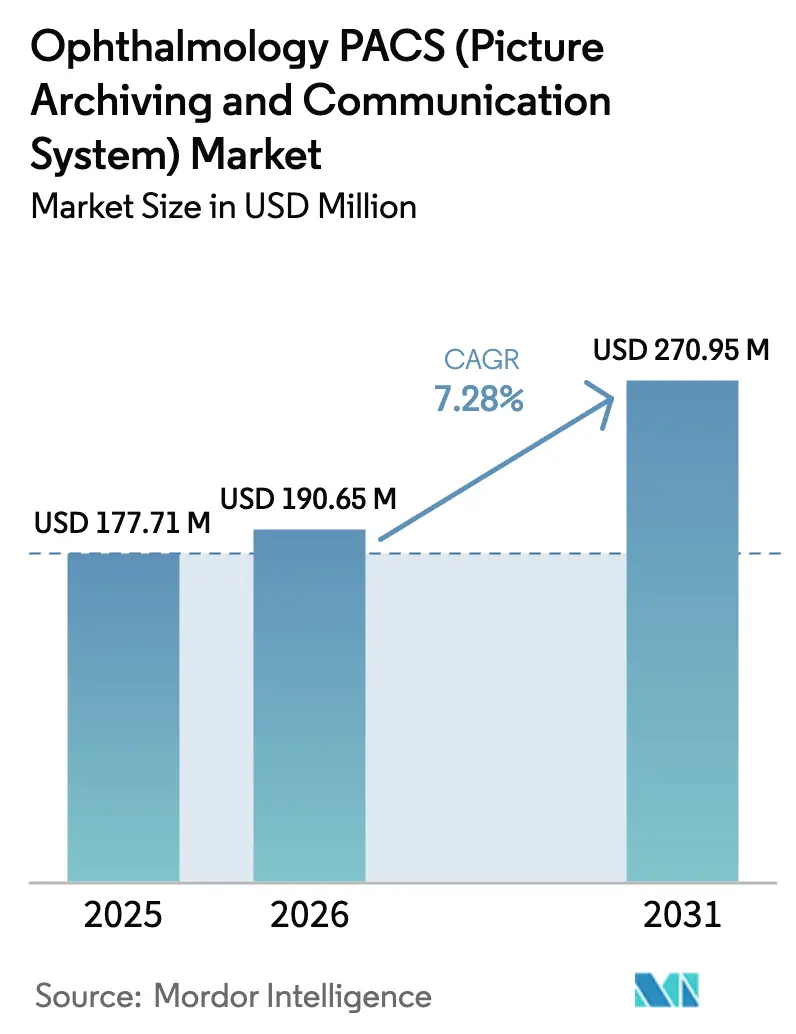

| Tamanho do Mercado (2026) | 190.65 Milhões de dólares |

| Tamanho do Mercado (2031) | 270.95 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

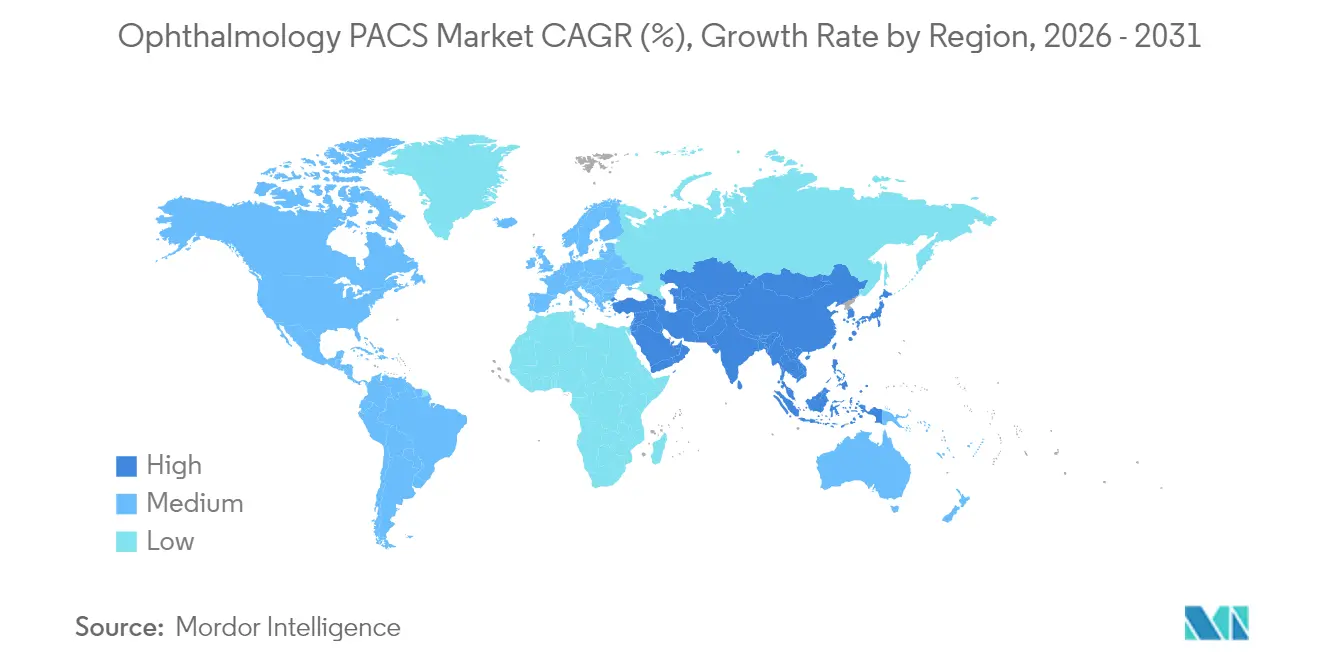

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

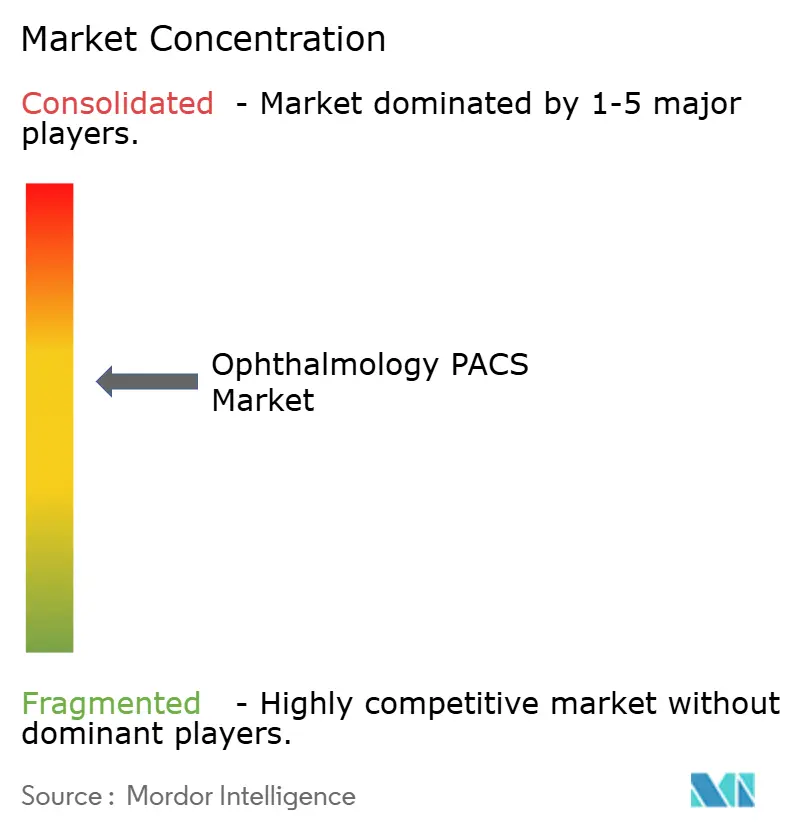

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de PACS de Oftalmologia (Sistema de Arquivamento e Comunicação de Imagens) por Mordor Intelligence

Espera-se que o tamanho do Mercado de PACS de Oftalmologia (Sistema de Arquivamento e Comunicação de Imagens) cresça de USD 177,71 milhões em 2025 para USD 190,65 milhões em 2026 e está previsto para atingir USD 270,95 milhões até 2031 a um CAGR de 7,28% no período 2026-2031. A crescente digitalização de imagens, a rápida adoção de ferramentas de inteligência artificial e o grande contingente de pacientes idosos e diabéticos são as principais forças que estão expandindo o mercado de PACS de oftalmologia. Plataformas integradas que consolidam funções de aquisição, armazenamento e análise estão substituindo fluxos de trabalho isolados baseados em filme. Ao mesmo tempo, grupos hospitalares e redes de cuidados oftalmológicos multissítio buscam tecnologia que suporte o reembolso baseado em valor e uma governança clínica mais rigorosa. A implantação em nuvem continua sendo o modelo de entrega de crescimento mais rápido porque o preço por assinatura reduz os desembolsos de capital e simplifica o acesso a módulos de inteligência artificial, embora os sistemas locais ainda dominem onde as regras de soberania de dados e os investimentos legados prevalecem. Os fornecedores capazes de equilibrar segurança, eficiência de largura de banda e integração de OCT intraoperatório continuam a desbloquear novas eficiências para clínicos e pagadores.[1]Fonte: Instituto Nacional de Padrões e Tecnologia, "Proteção do Sistema de Arquivamento e Comunicação de Imagens," nist.gov

Principais Conclusões do Relatório

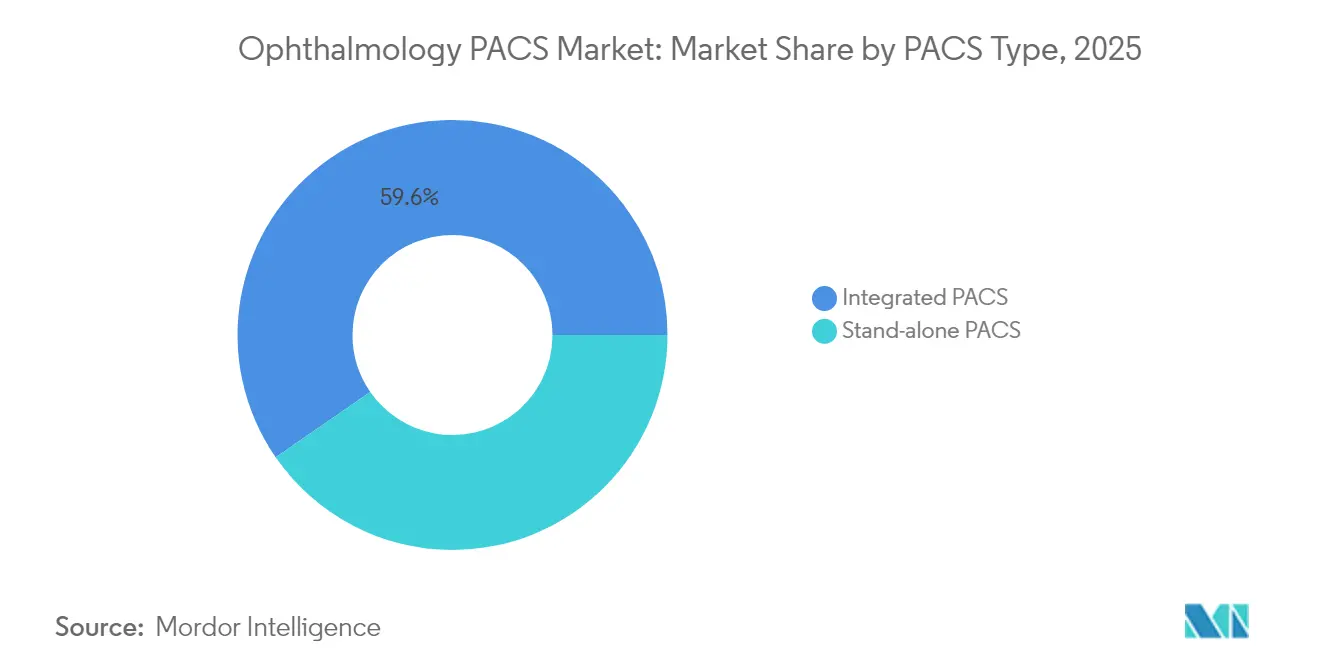

- Por tipo de PACS, as soluções integradas lideraram com 59,63% de participação na receita em 2025, e o mesmo segmento está previsto para crescer a um CAGR de 8,62% até 2031, evidenciando uma preferência por ecossistemas de fornecedor único.

- Por modelo de entrega, o segmento local deteve 58,22% da participação no mercado de PACS de Oftalmologia em 2025, enquanto as implantações em nuvem estão definidas para expandir a um CAGR de 8,31% até 2031.

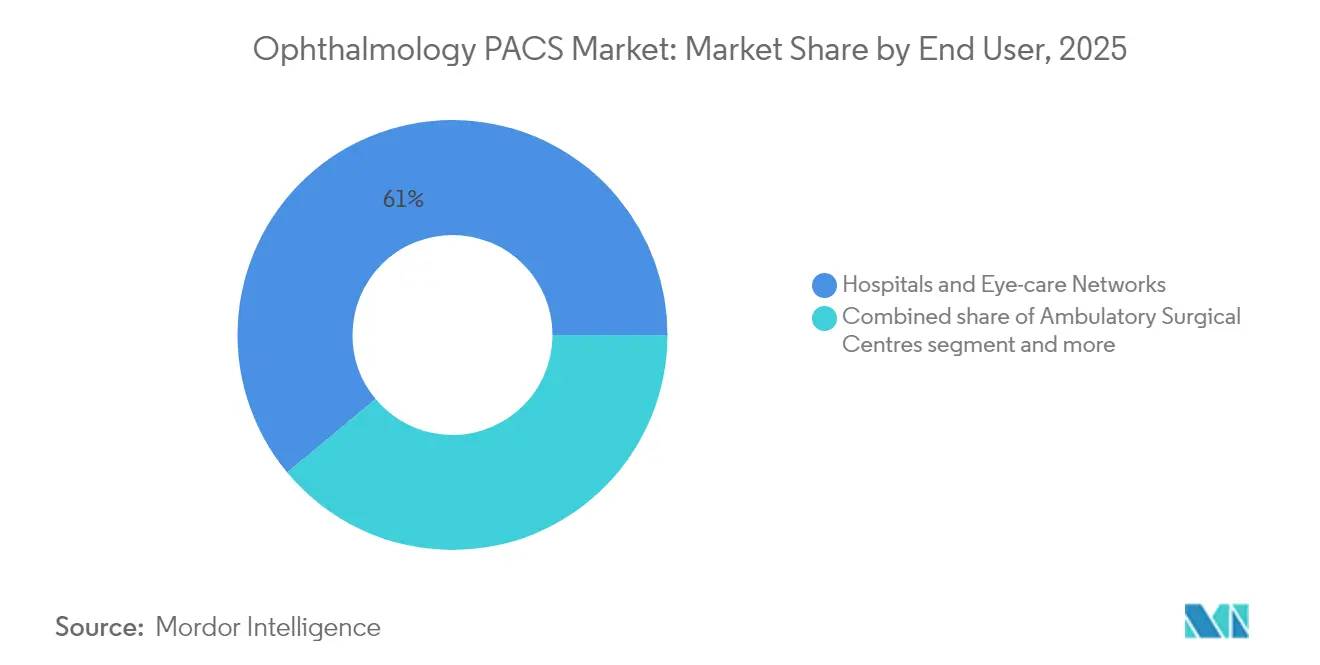

- Por usuário final, hospitais e redes de cuidados oftalmológicos responderam por 61,05% do tamanho do mercado de PACS de Oftalmologia em 2025; os centros cirúrgicos ambulatoriais estão avançando a um CAGR de 7,96% até 2031.

- Por geografia, a América do Norte comandou 42,12% da participação na receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar o maior CAGR de 8,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de PACS de Oftalmologia (Sistema de Arquivamento e Comunicação de Imagens)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência crescente de doenças oculares crônicas | +1.8% | Global, com maior impacto na Ásia-Pacífico e nas populações ocidentais em envelhecimento | Longo prazo (≥ 4 anos) |

| Expansão da população idosa e diabética | +1.5% | Global, concentrada na América do Norte, Europa e Ásia urbana | Longo prazo (≥ 4 anos) |

| Expansão da tele-oftalmologia e monitoramento domiciliar | +1.2% | Global, adoção acelerada em regiões rurais e carentes | Médio prazo (2-4 anos) |

| Migração para PACS em nuvem habilitado por inteligência artificial reduzindo o custo total de propriedade | +1.0% | América do Norte e União Europeia liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Integração de orientação cirúrgica (feeds de OCT intraoperatório) | +0.8% | Mercados de saúde avançados: EUA, Alemanha, Japão | Médio prazo (2-4 anos) |

| Reembolso baseado em valor favorecendo análise de imagens | +0.7% | Principalmente América do Norte, expandindo para a União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Oculares Crônicas

Os casos globais de retinopatia diabética estão projetados para crescer 17,9% até 2030, gerando volumes de imagens sem precedentes que exigem armazenamento e análise robustos. Os modernos sistemas de angiografia por OCT e de fundo de olho produzem estudos em nível de gigabytes, impulsionando os compradores em direção a plataformas de PACS capazes de visualizar e analisar rapidamente conjuntos de dados multicamadas. Os hospitais associam a implantação precoce de tais sistemas a melhores resultados no glaucoma, onde a intervenção mais precoce previne a perda irreversível de visão. Consequentemente, o mercado de PACS de oftalmologia é cada vez mais visto como um facilitador de cuidados preventivos, e não como um centro de custos.

Expansão da População Idosa e Diabética

Adultos com mais de 65 anos precisam de exames oftalmológicos três a quatro vezes mais frequentemente do que coortes mais jovens, e a população de 4,3 bilhões da Ásia-Pacífico está envelhecendo rapidamente. O diabetes crônico acrescenta um segundo fator de demanda, com os Estados Unidos gastando USD 7,2 bilhões anualmente no gerenciamento de doenças oculares diabéticas. As soluções de PACS que suportam triagem remota permitem que clínicos sobrecarregados façam triagem e acompanhem pacientes de maior risco, reforçando os incentivos dos pagadores que promovem imagens preventivas.

Expansão da Tele-oftalmologia e Monitoramento Domiciliar

As consultas virtuais de vítreo-retina cresceram 38 vezes durante 2024 em vários sistemas de saúde, estabelecendo a tele-oftalmologia como cuidado padrão em vez de um serviço piloto.[2]Fonte: Journal of Retina and Vitreous, "Clínicas virtuais de vítreo-retina: um caminho de prestação de serviços do futuro," biomedcentral.com Dispositivos de OCT domiciliares transmitem imagens de alta resolução que devem fluir diretamente para os arquivos hospitalares. O PACS nativo em nuvem com recursos de computação de borda lida com conectividade intermitente, permitindo que pacientes rurais recebam avaliação especializada sem necessidade de deslocamento. Um grande programa público relatou uma queda de 43% nas referências desnecessárias após adicionar triagem por inteligência artificial ao seu fluxo de trabalho de tele-oftalmologia.

Migração para PACS em Nuvem Habilitado por Inteligência Artificial Reduzindo o Custo Total de Propriedade

O custo total de propriedade em cinco anos para um PACS em nuvem tem uma média de USD 41.250 para centros que produzem 1.000 estudos mensais, em comparação com USD 200.000–500.000 para implantações locais. Verificações automatizadas de posicionamento, pontuação de qualidade e rascunhos de laudos reduzem a carga de trabalho dos radiologistas em até 40%, ao mesmo tempo em que melhoram a sensibilidade, tornando a inteligência artificial o diferencial que neutraliza as dúvidas persistentes de segurança em torno da adoção da nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de implementação e manutenção | -1.2% | Global, com impacto particular em consultórios menores e mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança e soberania de dados | -0.8% | Global, com maior sensibilidade na União Europeia e em mercados regulados pela área da saúde | Médio prazo (2-4 anos) |

| Limitações de largura de banda para imagens oculares de alta resolução | -0.6% | Regiões rurais e em desenvolvimento com infraestrutura de internet limitada | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade com dispositivos oftálmicos legados | -0.5% | Global, afetando sistemas de saúde com ecossistemas de fornecedores diversificados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Manutenção

As implantações abrangentes de PACS podem ultrapassar USD 300.000 após cabeamento, treinamento e migração de dados, enquanto o suporte anual acrescenta 15-20% do gasto inicial. Os arquivos complexos de angiografia por OCT sobrecarregam os orçamentos de clínicas independentes, que às vezes adiam atualizações, desacelerando a demanda em regiões sensíveis a preços.

Preocupações com Cibersegurança e Soberania de Dados

Os incidentes de cibersegurança na área da saúde saltaram 42% em 2024, e o ransomware teve como alvo específico os arquivos de imagens. A orientação revisada da FDA agora exige listas de materiais de software e regimes de correção contínua para produtos de imagem.[3]Fonte: Instituto Nacional de Padrões e Tecnologia, "Proteção do Sistema de Arquivamento e Comunicação de Imagens," nist.gov Os prestadores na Europa também devem comprovar que o armazenamento em nuvem transfronteiriço respeita os mandatos do Regulamento Geral sobre a Proteção de Dados, prolongando os ciclos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PACS: Soluções Integradas Impulsionam a Consolidação do Mercado

Os sistemas integrados capturaram 59,63% da participação no mercado de PACS de oftalmologia (sistema de arquivamento e comunicação de imagens) em 2025, deslocando os servidores independentes à medida que os compradores priorizam a conectividade perfeita de modalidades e menores custos de serviço ao longo da vida útil. Projeta-se que o mesmo grupo cresça a um CAGR de 8,62%, indicando que os investimentos futuros se inclinam ainda mais para pilhas de fornecedor único.

Os grupos de saúde favorecem ambientes integrados porque a tomografia de coerência óptica, as câmeras de fundo de olho e as unidades de angiografia podem fazer upload de estudos em um único visualizador sem reconciliação manual. A implantação mais rápida de inteligência artificial também inclina as decisões para arquiteturas integradas, pois os provedores de algoritmos certificam uma conexão em vez de se adaptar a muitos formatos proprietários. Como resultado, o mercado de PACS de oftalmologia recompensa cada vez mais os fornecedores que agrupam hardware, nuvem e análise em um único contrato.

Por Modelo de Entrega: Migração para a Nuvem Avança Apesar da Dominância Local

Embora as implantações locais tenham detido 58,22% do tamanho do mercado de PACS de oftalmologia (sistema de arquivamento e comunicação de imagens) em 2025, os sistemas em nuvem estão crescendo a 8,31% ao ano à medida que a largura de banda melhora e os diretores de informação buscam preços por assinatura. As redes multissítio preferem a nuvem para governança unificada, enquanto as clínicas independentes a adotam para evitar grandes atualizações de hardware.

Os gargalos de desempenho persistem onde links de 10 Mbps não estão disponíveis, mas a compressão de próxima geração mantém as imagens utilizáveis a 1 Mbps. As atualizações contínuas de modelos de inteligência artificial impulsionam ainda mais os tomadores de decisão em direção à nuvem, pois novos algoritmos chegam a todos os locais sem instalações locais, reforçando o caminho de crescimento de longo prazo.

Por Usuário Final: Crescimento dos Centros Cirúrgicos Ambulatoriais Reflete a Migração para o Atendimento Ambulatorial

Hospitais e redes integradas de cuidados oftalmológicos controlaram juntos 61,05% da participação em 2025, refletindo suas extensas frotas de modalidades e programas de treinamento. Os centros cirúrgicos ambulatoriais registrarão um CAGR de 7,96% porque as cirurgias de catarata e retina continuam migrando para locais ambulatoriais onde os custos operacionais são menores e a rotatividade de pacientes é mais rápida.

Os gestores de centros cirúrgicos ambulatoriais valorizam o PACS baseado em navegador que suporta visualização intraoperatória e verificações de qualidade pós-operatória a partir de qualquer estação de trabalho, reduzindo os tempos de ciclo dos casos. As emergentes suítes cirúrgicas em consultório replicam essa demanda e preferem arquivos compactos com preço por assinatura que escalam com o volume de casos.

Análise Geográfica

A América do Norte reteve 42,12% da receita global em 2025, pois ecossistemas de TI maduros, reembolso baseado em valor e mandatos rigorosos de DICOM sob o Departamento de Assuntos de Veteranos convergiram para sustentar altos ciclos de investimento de capital. O crescimento modera, no entanto, à medida que muitas grandes redes já concluíram as instalações primárias de PACS e agora priorizam atualizações incrementais de inteligência artificial.

Projeta-se que a Ásia-Pacífico adicione a maior receita incremental a um CAGR de 8,18% até 2031 devido às grandes populações em envelhecimento, maior incidência de diabetes e programas nacionais de saúde eletrônica na China e na Índia. Os governos subsidiam a infraestrutura em nuvem e os pilotos de tele-oftalmologia, criando terreno fértil para fornecedores que oferecem soluções de baixa largura de banda.

A Europa mostra adoção constante, auxiliada por iniciativas de interoperabilidade pan-regionais e aprovações de nuvem que satisfazem o Regulamento Geral sobre a Proteção de Dados. A Philips expandiu recentemente os serviços de imagem empresarial em toda a região, demonstrando que plataformas projetadas para conformidade podem superar os obstáculos de localização de dados. O Oriente Médio, a África e a América do Sul representam coletivamente um conjunto de oportunidades emergentes; no entanto, a banda larga esporádica e a densidade limitada de oftalmologistas atrasam as implantações de PACS em larga escala. Os fornecedores frequentemente combinam programas de triagem filantrópica com pilotos comerciais para construir locais de referência que validem o retorno sobre o investimento.

Cenário Competitivo

O mercado de PACS de Oftalmologia apresenta fragmentação moderada. Carl Zeiss Meditec e Heidelberg Engineering agrupam hardware com arquivos nativos, aproveitando a integração de dispositivos para defender as bases instaladas. Sectra, Visage Imaging e RamSoft buscam estratégias com prioridade para a nuvem que interoperam independentemente da modalidade de captura, atraindo grupos multissítio que buscam neutralidade de fornecedor.

A atividade de aquisições ilustra a convergência. A Philips está fortalecendo a capacidade em nuvem por meio da Amazon Web Services. Os objetivos estratégicos centram-se na incorporação de algoritmos de inteligência artificial dentro do visualizador de PACS para que os clínicos não precisem de um aplicativo separado.

A conformidade regulatória e a cibersegurança são campos de batalha emergentes. As plataformas certificadas sob a arquitetura de referência NIST SP 1800-24 ganham preferência em licitações empresariais. As empresas capazes de demonstrar monitoramento contínuo, segmentação de rede de confiança zero e transparência na Lista de Materiais de Software se diferenciam à medida que os hospitais elevam os limites de aquisição.

Líderes do Setor de PACS de Oftalmologia (Sistema de Arquivamento e Comunicação de Imagens)

Agfa-Gevaert N.V.

Carl Zeiss Meditec AG

Heidelberg Engineering GmbH

Visbion Limited

IBM (Merge PACS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Children's Health Ireland (CHI) firmou um contrato de cinco anos com a Sectra, empresa de imagem médica e cibersegurança, para implantar um PACS de oftalmologia personalizado.

- Março de 2024: A INFINITT apresentou um PACS de Oftalmologia baseado em navegador com um visualizador HTML5 que não requer downloads na estação de trabalho, exibido na HIMSS24 (Sistemas de Informação e Gestão em Saúde).

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de PACS de oftalmologia abrange todos os sistemas de arquivamento e comunicação de imagens centrados em software desenvolvidos especificamente para imagens de cuidados oftalmológicos, fotografia de fundo de olho, OCT, angiografia e modalidades relacionadas, vendidos sob licença, assinatura ou base de hardware agrupado para hospitais, redes de cuidados oftalmológicos e centros de cirurgia ambulatorial em todo o mundo. Essas plataformas devem lidar com armazenamento DICOM, recuperação remota e orquestração de fluxo de trabalho específica para exames oftálmicos.

Exclusão do escopo: soluções limitadas a visualizadores de imagens genéricos, redes de arquivos de fornecedores empresariais não personalizadas para cuidados oftalmológicos e contratos de serviço independentes sem módulo de arquivamento estão fora do escopo.

Visão Geral da Segmentação

- Por Tipo de PACS

- PACS Integrado

- PACS Independente

- Por Modelo de Entrega

- Baseado em Nuvem

- Local

- Por Usuário Final

- Hospitais e Redes de Cuidados Oftalmológicos

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas / Consultórios Individuais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos diretores de informação hospitalares, diretores de TI de imagem, oftalmologistas e gerentes de produto na América do Norte, Europa, Ásia-Pacífico e no Golfo para testar faixas de preço, proporções típicas de estações de trabalho, ritmo de migração para a nuvem e ciclos de renovação. O feedback de campo preenche lacunas de dados, valida as descobertas de pesquisa documental e orienta o ajuste de premissas antes que os números sejam consolidados.

Pesquisa Documental

Nossos analistas primeiro mapeiam o universo endereçável por meio de conjuntos de dados abertos, como o Atlas de Visão da Organização Mundial da Saúde, os arquivos de solicitações de oftalmologia da Parte B do Medicare dos EUA, as Estatísticas de Saúde da Organização para a Cooperação e Desenvolvimento Econômico, as listagens de dispositivos do banco de dados europeu de dispositivos médicos da União Europeia e os dados comerciais do Comtrade da Organização das Nações Unidas que identificam exportações de OCT e câmeras de fundo de olho. Os relatórios anuais das empresas, os resumos de autorização 510(k) da FDA, as fichas informativas das principais associações de cuidados oftalmológicos e artigos de periódicos em Investigative Ophthalmology & Visual Science aprimoram os benchmarks de adoção.

Repositórios pagos, incluindo D&B Hoovers para divisões de receita de fornecedores e Dow Jones Factiva para divulgações de contratos, nos ajudam a verificar contagens de clientes, tendências de preço médio de venda e implantações regionais. Muitas outras fontes públicas e por assinatura também foram revisadas para completar a quantificação de base e as verificações de sanidade.

Dimensionamento do Mercado e Previsão

O modelo começa com uma construção de cima para baixo: as suítes de imagem oftálmica instaladas por país são multiplicadas pelas taxas de penetração de PACS e pelo valor médio anual de licença calibrado. Os resultados são então verificados por meio de consolidações seletivas de baixo para cima da receita de fornecedores, verificações de canais e preço médio de venda amostrado por remessas de unidades. Variáveis-chave como contagens de procedimentos de catarata e retinopatia diabética, densidade de oftalmologistas, mudança de participação na nuvem, ciclo médio de substituição de cinco anos e preços de software ajustados pela inflação impulsionam tanto a reconstrução histórica quanto as perspectivas. Uma previsão ARIMA, testada sob estresse com envelopes de cenários acordados durante chamadas com especialistas, projeta a demanda até 2030, enquanto a lógica de tratamento de lacunas limita qualquer variância inexplicada a 5% da base.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de variância em múltiplas camadas em relação a dados de importação, despesas de capital de TI hospitalar e resultados de fornecedores. Revisores sênior contestam anomalias antes da publicação. Nossos painéis acionam uma atualização quando aquisições, mudanças regulatórias importantes ou oscilações de preços movem o mercado; caso contrário, os números são revisados anualmente e uma nova análise de analista é realizada pouco antes da entrega.

Por que a Linha de Base de PACS de Oftalmologia da Mordor se Mantém Firme

As estimativas publicadas frequentemente diferem porque as empresas escolhem combinações de produtos, bases de preços e cadências de atualização distintas.

Os principais fatores de divergência incluem a inclusão de redes de arquivos de fornecedores genéricos, a omissão de pequenas clínicas da Ásia-Pacífico, o uso de fórmulas baseadas apenas em remessas ou a projeção de preços médios de venda desatualizados. Ao selecionar apenas PACS ajustados para oftalmologia, capturar receita de serviços mais atualizações e reconciliar orçamentos hospitalares com divisões de fornecedores, a Mordor entrega uma linha de base equilibrada e auditável.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 177,71 M (2025) | ||

| USD 175,90 M (2025) | Consultoria Global A | Exclui assinaturas em nuvem de clínicas da Ásia-Pacífico |

| USD 184,40 M (2025) | Periódico Comercial B | Baseia-se no valor de remessa de dispositivos, ignorando a receita anual de serviços |

Em resumo, nossas escolhas disciplinadas de escopo, modelagem de caminho duplo e validação contínua oferecem aos tomadores de decisão um ponto de referência confiável, livre de inclusões ocultas ou premissas desatualizadas.

Principais Perguntas Respondidas no Relatório

Por que as plataformas de PACS oftálmico integradas estão ganhando preferência em relação aos sistemas independentes?

Hospitais e redes de cuidados oftalmológicos multissítio favorecem soluções integradas porque eliminam a fragmentação de fornecedores, simplificam os fluxos de trabalho de múltiplas modalidades e suportam melhor a análise por inteligência artificial, reduzindo tanto as transferências clínicas quanto a complexidade de TI.

Qual benefício estratégico a implantação em nuvem oferece às práticas de oftalmologia?

O PACS em nuvem reduz o capital inicial, acelera o acesso a novos módulos de inteligência artificial e permite a revisão de imagens a qualquer momento, oferecendo às práticas menores capacidade de nível empresarial sem a necessidade de manter hardware local.

Como os centros cirúrgicos ambulatoriais estão moldando a demanda por PACS oftálmico?

A migração para o atendimento ambulatorial em cirurgias de catarata e retina impulsiona a demanda por PACS baseado em navegador que suporta visualização intraoperatória e revisão pós-operatória rápida, alinhando-se com a necessidade dos centros cirúrgicos ambulatoriais de rápida rotatividade de casos.

Qual recurso tecnológico mais influencia as decisões de compra para novas instalações de PACS?

As ferramentas nativas de inteligência artificial — como verificações automatizadas de qualidade de imagem e segmentação de camadas da retina — tornaram-se decisivas, pois os administradores buscam ganhos de produtividade e precisão diagnóstica consistente.

Qual é a principal preocupação de segurança que está desacelerando a adoção de PACS em regiões reguladas?

Os sistemas de saúde se preocupam com ransomware e conformidade com a soberania de dados, portanto, os fornecedores que demonstram arquiteturas de confiança zero e trilhas de auditoria completas ganham vantagem nas aquisições.

Como a expansão da tele-oftalmologia afeta os requisitos de PACS?

Com dispositivos de OCT domiciliares e consultas virtuais gerando dados distribuídos, os compradores exigem arquivos nativos em nuvem capazes de ingerir imagens de locais remotos mantendo a fidelidade diagnóstica.

Página atualizada pela última vez em: