Tamanho e Participação do Mercado de Specialty PACS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Specialty PACS por Mordor Intelligence

O tamanho do mercado de Specialty PACS foi avaliado em USD 2,77 bilhões em 2025 e estima-se que cresça de USD 2,95 bilhões em 2026 para atingir USD 4,07 bilhões até 2031, a um CAGR de 6,64% durante o período de previsão (2026-2031). A crescente adoção de imagens em toda a empresa, a rápida migração para a nuvem e as arquiteturas preparadas para IA estão reforçando a visibilidade de receita de longo prazo para o mercado de Specialty PACS. Fornecedores com credenciais robustas em cibersegurança e conformidade regulatória estão atraindo contratos maiores à medida que os hospitais priorizam serviços gerenciados em nuvem que reduzem o custo total de propriedade. Enquanto isso, as ferramentas de orquestração de fluxo de trabalho orientadas por IA estão se tornando indispensáveis à medida que os volumes de imagens aumentam e os modelos de reembolso recompensam melhorias de qualidade habilitadas por análises. Espera-se que a crescente lacuna de capacidade entre as plataformas de nuvem modernas e os sistemas departamentais legados mantenha os ciclos de substituição ágeis, notavelmente na América do Norte e na Ásia-Pacífico.

Principais Conclusões do Relatório

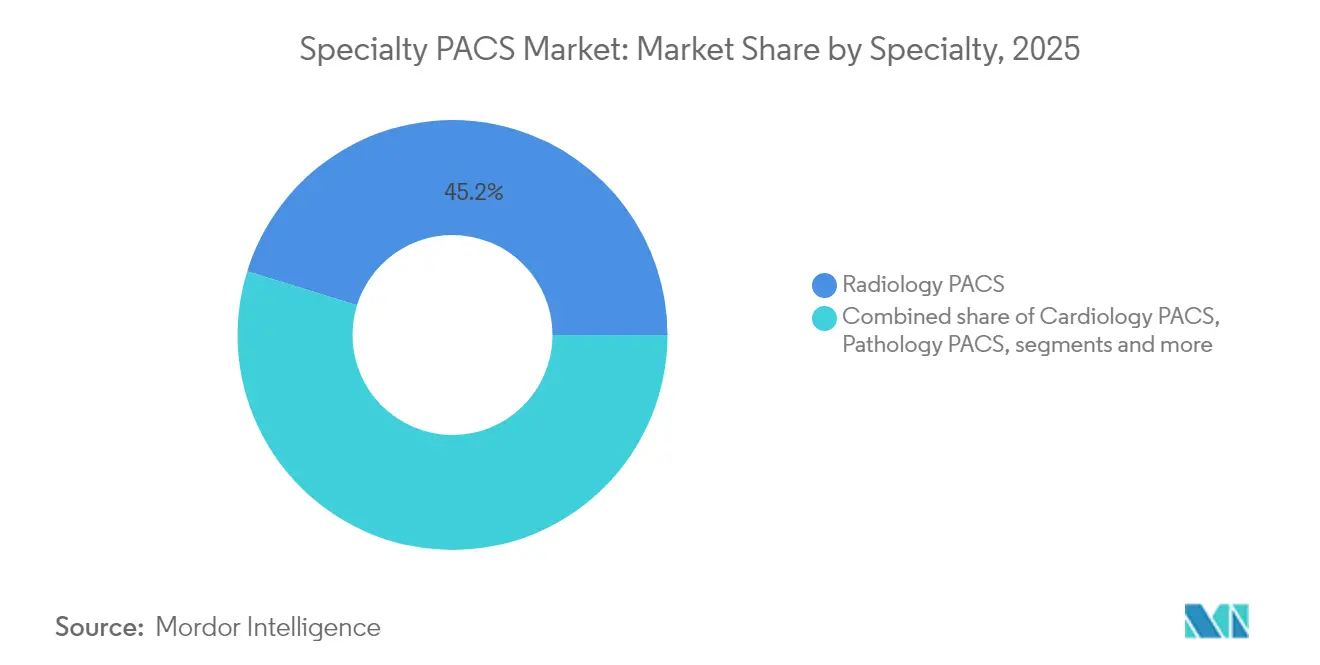

- Por especialidade, a Radiologia comandou 45,20% da participação do mercado de Specialty PACS em 2025, enquanto a Oftalmologia está projetada para expandir a um CAGR de 8,55% até 2031.

- Por componente, o software liderou com uma participação de 58,70% do tamanho do mercado de Specialty PACS em 2025, porém os serviços estão a caminho de um CAGR de 8,18% ao longo de 2026-2031.

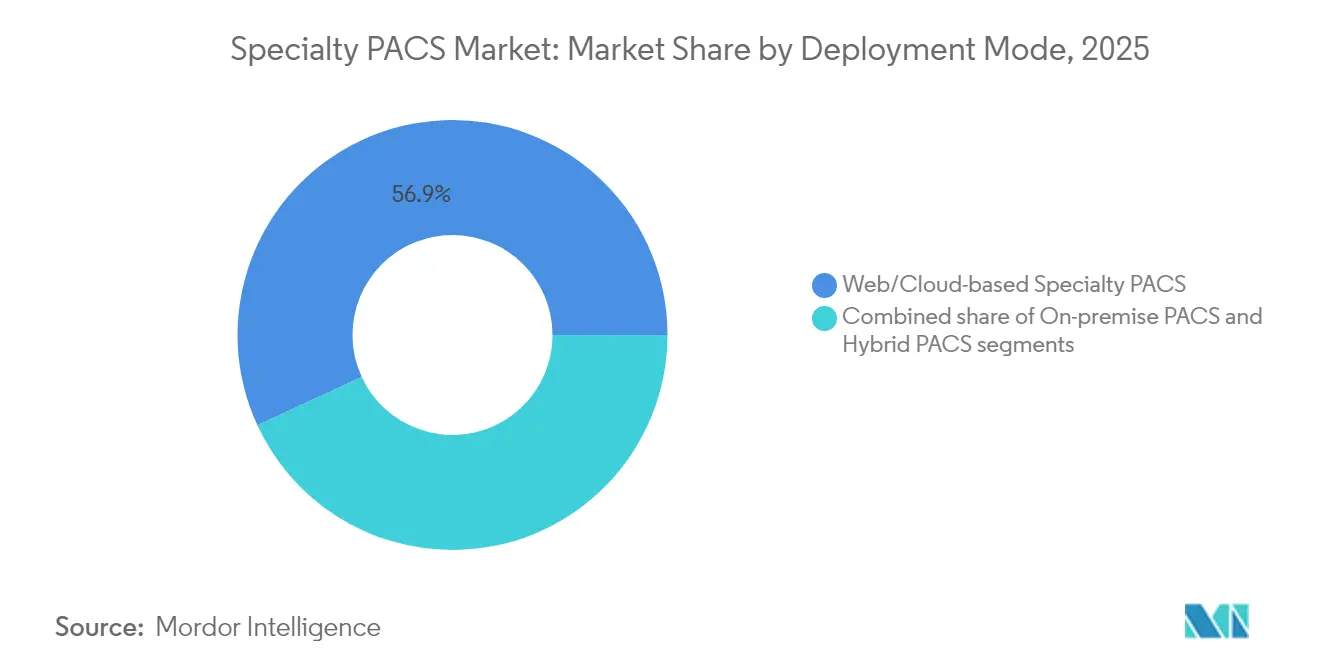

- Por modelo de implantação, as plataformas web/nuvem capturaram 56,90% da participação do mercado de Specialty PACS em 2025 e devem crescer a um CAGR de 8,86%.

- Por usuário final, os hospitais responderam por 61,95% do tamanho do mercado de Specialty PACS em 2025, enquanto os centros de diagnóstico por imagem estão posicionados para um CAGR de 8,05%.

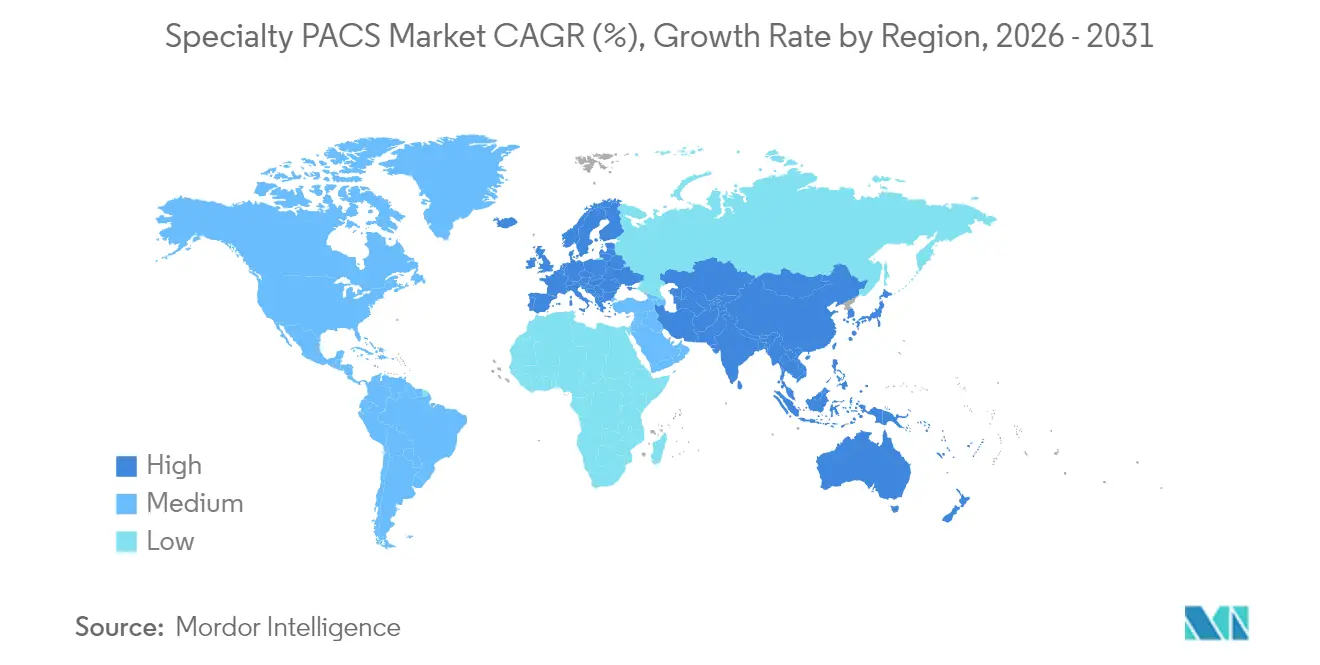

- Por geografia, a América do Norte deteve 43,85% da participação do mercado de Specialty PACS em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,15%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Specialty PACS

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente uso de dispositivos de imagem | +1.8% | Global, América do Norte e APAC | Médio prazo (2-4 anos) |

| Aumento da carga de doenças crônicas | +1.5% | Global, principalmente APAC e MEA | Longo prazo (≥ 4 anos) |

| Adoção de imagens em toda a empresa | +1.2% | América do Norte e UE, APAC em recuperação | Médio prazo (2-4 anos) |

| Demanda por arquitetura preparada para IA | +1.1% | América do Norte e UE como núcleo, transbordamento para APAC | Curto prazo (≤ 2 anos) |

| Análise de imagens vinculada ao reembolso | +0.9% | América do Norte, mercados selecionados da UE | Médio prazo (2-4 anos) |

| Ensaios descentralizados e tele-imagem | +0.7% | Global, zonas rurais e carentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Uso de Dispositivos de Imagem

A tomografia computadorizada de contagem de fótons avançada e o SPECT digital entraram em implantação comercial em 2025, intensificando o rendimento de imagens e ampliando a diversidade de modalidades. A adoção de ultrassom no ponto de cuidado permanece alta em ambientes pós-pandêmicos, compelindo os prestadores a selecionar plataformas do mercado de Specialty PACS que gerenciem dados de dispositivos móveis com a mesma facilidade que suítes de radiologia. O crescimento de dois dígitos no reembolso para angiografia coronariana por TC aumenta ainda mais os volumes de exames, amplificando a necessidade de arquivos neutros de fornecedores. Essas dinâmicas elevam as ferramentas de fluxo de trabalho orientadas por IA que automatizam a triagem e os relatórios entre modalidades, ressaltando por que os sistemas de saúde estão modernizando a infraestrutura do mercado de Specialty PACS em vez de prorrogar contratos legados.

Aumento da Carga de Doenças Crônicas

A prevalência global do diabetes e o envelhecimento da população estão remodelando os fluxos de trabalho de imagens em oftalmologia e cardiologia. Modelos de IA agora entregam 100% de sensibilidade na triagem de retinopatia diabética, levando clínicas oftalmológicas a incorporar recursos de comparação longitudinal em ambientes do mercado de Specialty PACS. Os estudos de ecocardiografia também exigem sistemas integrados de informações cardiovasculares para análise precisa de tendências, enquanto as práticas oncológicas demandam agregação de imagens entre especialidades para se alinhar com protocolos de medicina de precisão.

Adoção de Imagens em Toda a Empresa

Os sistemas de saúde continuam a substituir silos departamentais por arquivos unificados que abrangem radiologia, cardiologia e patologia, eliminando barreiras de acessibilidade que dificultam o atendimento multidisciplinar. Mais de 95% dos prestadores norte-americanos têm planos ativos de migração para a nuvem, uma mudança que acelera a adoção do mercado de Specialty PACS à medida que os arquivos neutros de fornecedores se tornam obrigatórios para proteger investimentos futuros.[1]Escritório de Imprensa da Philips, "95% dos Prestadores Planejam Migração para a Nuvem," philips.comA melhoria da liquidez de dados também simplifica simultaneamente a implantação de modelos de IA em conjuntos de dados maiores e mais diversos, aprimorando a robustez dos algoritmos e o valor clínico.

Demanda por Arquitetura Preparada para IA

A orientação do FDA de 2025 sobre planos de controle de mudanças predeterminados está catalisando a confiança hospitalar em fluxos de trabalho de IA. As plataformas PACS-IA agora habilitam inferência em tempo real no console de modalidade, reduzindo o tempo de documentação em 45% e aumentando a resposta de cuidados intensivos em 37,8%. As soluções nativas em nuvem do mercado de Specialty PACS entregam a elasticidade necessária para treinamento contínuo de algoritmos sem custosos clusters de GPU on-premises, avançando a adoção de análises preditivas além dos centros acadêmicos pioneiros.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações com segurança de dados e privacidade | -1.3% | Global, América do Norte e UE com maior ênfase | Curto prazo (≤ 2 anos) |

| Alto capex e custos de migração | -1.1% | Global, sistemas menores mais afetados | Médio prazo (2-4 anos) |

| Risco de dependência de fornecedor | -0.8% | Global, mercados fragmentados | Longo prazo (≥ 4 anos) |

| Lacuna de competências em nuvem/IA | -0.9% | Global, aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Privacidade

Grupos de ransomware como o Rhysida estão mirando arquivos de imagens, com uma violação na Pensilvânia custando USD 65 milhões em acordos e atraindo atenção para as vulnerabilidades do PACS. Os próximos requisitos obrigatórios de cibersegurança nos EUA provavelmente impulsionarão atualizações urgentes do mercado de Specialty PACS, porém avaliações de segurança prolongadas atrasam as entradas em operação. Os fornecedores agora promovem arquiteturas de confiança zero e criptografia de ponta a ponta, mas curvas de aprendizado acentuadas podem retardar a adoção pelos médicos.

Alto Capex e Custos de Migração

As turbulências na cadeia de suprimentos adicionaram entre USD 100.000 e USD 200.000 aos preços de scanners premium, inflando os orçamentos de substituição. Hospitais comunitários menores frequentemente adiam projetos do mercado de Specialty PACS, aumentando o risco de silos de dados. As assinaturas em nuvem reduzem os gastos iniciais em até 30%, embora os CIOs permaneçam cautelosos quanto às tarifas recorrentes e aos custos de egresso.[2]Equipe de Diagnóstico por Imagem, "PACS em Nuvem Pode Reduzir os Custos de TI de Imagens em 30%," diagnosticimaging.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Especialidade: A Dominância da Radiologia Enfrenta a Disrupção da Oftalmologia

A Radiologia respondeu por 45,20% da participação do mercado de Specialty PACS em 2025, um testemunho de seu status como a espinha dorsal de imagens para atendimento agudo e ambulatorial. A adoção permanece estável à medida que os orçamentos de imagens empresariais priorizam fluxos de trabalho de radiologia de alto volume. Em contraste, a Oftalmologia apresentou uma perspectiva de CAGR de 8,55% até 2031, impulsionada por programas de triagem de retina habilitados por IA que identificam edema macular diabético com 97% de precisão. Projeta-se que o tamanho do mercado de Specialty PACS para oftalmologia se amplie à medida que agências de saúde pública patrocinam triagens em massa, demandando recursos de comparação longitudinal ausentes nos sistemas departamentais mais antigos. O crescimento do PACS de Cardiologia continua por meio de integração estreita com suítes de relatórios de ecocardiografia, enquanto a patologia digital ganha impulso por meio de mandatos de telepatologia na Europa.

Especialidades secundárias, como neurologia e saúde da mulher, estão integrando módulos de IA para detecção de acidente vascular cerebral e avaliação de densidade mamária, catalisando a adoção além dos centros terciários. Os segmentos de ortopedia e dermatologia se beneficiam da demanda da medicina esportiva e da análise de lesões por IA, mas enfrentam lacunas de interoperabilidade que prolongam os ciclos de aquisição. O mercado de Specialty PACS, em última análise, favorece fornecedores que oferecem fluxos de trabalho configuráveis que respeitam as nuances de cada especialidade, ao mesmo tempo em que compartilham uma estrutura empresarial comum.

Por Componente: Serviços em Alta em Meio à Saturação de Software

O software manteve 58,70% de participação no tamanho do mercado de Specialty PACS em 2025, refletindo as bases de licenças consolidadas nas redes hospitalares. No entanto, os serviços — hospedagem, migração, cibersegurança e gerenciamento de modelos de IA — estão previstos para um CAGR de 8,18%, superando o software devido à mudança dos hospitais em direção a contratos baseados em resultados. Cada vez mais, os CIOs optam por PACS gerenciado em nuvem para compensar a escassez de talentos e implantar rapidamente novos recursos. O mercado de Specialty PACS agora recompensa os fornecedores que agrupam monitoramento 24 horas por dia, 7 dias por semana e ajuste contínuo de desempenho, em vez de depender de atualizações periódicas de versão.

As receitas de hardware estabilizam à medida que a consolidação de centros de dados e a virtualização reduzem os volumes de atualização de estações de trabalho. No entanto, monitores de diagnóstico de alta resolução e dispositivos de armazenamento em cache local permanecem essenciais para casos de uso sensíveis à latência. Os modelos de assinatura vinculados ao volume de imagens proporcionam previsibilidade orçamentária, alinhando os incentivos dos fornecedores com os objetivos de eficiência operacional dos prestadores.

Por Modelo de Implantação: A Aceleração da Nuvem Remodela a Infraestrutura

As implantações web/nuvem detiveram 56,90% da participação do mercado de Specialty PACS em 2025 e apresentam a perspectiva de CAGR mais elevada de 8,86%. A COVID-19 impulsionou políticas de teletrabalho que consolidaram a demanda por leitura remota segura, enquanto os crescentes incidentes de ransomware levaram os executivos a optar por ambientes gerenciados profissionalmente. As abordagens híbridas oferecem aos sistemas mais cautelosos uma trajetória de migração, mantendo arquivos críticos on-premises e ao mesmo tempo aproveitando a elasticidade da nuvem para o processamento de IA. As implantações on-premises persistem em centros de defesa e acadêmicos com requisitos de cibersegurança específicos, mas sua proporção diminuirá à medida que a largura de banda da rede melhorar.

As arquiteturas nativas em nuvem desbloqueiam análises em tempo real e relatórios conversacionais. Radiologistas que utilizam ditado por IA generativa em um ambiente de mercado de Specialty PACS baseado em nuvem relataram ganhos de produtividade de 20%, aumentando o moral em meio à escassez de mão de obra. Os designs multitenant seguros também simplificam as atualizações, permitindo a implantação simultânea de algoritmos de IA aprovados pelo FDA em toda a empresa sem indisponibilidade nos fins de semana.

Por Usuário Final: Hospitais Lideram Enquanto Centros de Imagem Aceleram

Os hospitais representaram 61,95% do tamanho do mercado de Specialty PACS em 2025, ancorados por investimentos empresariais em imagens que convergem repositórios de radiologia, cardiologia e patologia. As grandes redes de distribuição integradas (IDNs) aproveitam economias de escala para negociar acordos agrupados de hardware, software e serviços. No entanto, os centros de diagnóstico por imagem estão previstos para um CAGR de 8,05% até 2031, à medida que os pagadores transferem procedimentos para ambientes ambulatoriais de menor custo. Esses centros favorecem PACS em nuvem que requerem mínima infraestrutura de TI local, possibilitando expansão rápida de unidades.

Centros cirúrgicos ambulatoriais e clínicas especializadas adicionam modalidades de imagem para reter encaminhamentos, selecionando plataformas leves do mercado de Specialty PACS com triagem de IA incorporada para imagens musculoesqueléticas e mamárias. Institutos acadêmicos continuam implantando PACS de pesquisa para ensaios clínicos, reforçando a necessidade de fluxos de trabalho de desidentificação configuráveis.

Análise Geográfica

A América do Norte deteve 43,85% da participação do mercado de Specialty PACS em 2025, apoiada por esquemas de reembolso maduros e estratégias de nuvem de ponta. As expansões de telessaúde do CMS e a estrutura de IA do FDA fomentam um ambiente permissivo para a iteração rápida de produtos. O investimento de USD 34 milhões da Canon Medical em uma instalação em Cleveland ressalta o poder de atração da região para investimentos em P&D. No entanto, os mandatos elevados de cibersegurança aumentam as despesas de conformidade e prolongam os ciclos de testes de implementação.

Projeta-se que a Ásia-Pacífico registre um CAGR de 9,15%, o mais rápido entre todas as regiões. Singapura destinou USD 200 milhões para inovação em IA, enquanto o programa de hospital inteligente da Coreia do Sul, de 1,2 trilhão de won (USD 830 milhões), acelera a penetração do mercado de Specialty PACS. A adoção de PACS em nuvem mitiga as lacunas de pessoal de TI, e fundos de private equity visam redes regionais de imagens para estratégias de consolidação. Projeta-se que o segmento de IA em tecnologia médica atinja USD 250 milhões até 2028, fortalecendo ainda mais a demanda por TI de imagens.

A Europa desfruta de adoção estável impulsionada por serviços em nuvem alinhados ao GDPR e projetos de saúde digital transfronteiriços. A Philips expandiu as imagens empresariais na AWS para atender prestadores da UE, integrando relatórios automatizados de IA enquanto protege a privacidade dos dados. No entanto, regras de aquisição nacionais divergentes prolongam os ciclos de vendas, compelindo os fornecedores a manter equipes regulatórias com atuação em múltiplas jurisdições.

Cenário Competitivo

O campo competitivo permanece moderadamente fragmentado, com os principais players, como Siemens Healthineers, GE HealthCare, Agfa HealthCare, Philips e Canon Medical Systems, realizando aquisições direcionadas para expandir os portfólios de IA. O salto de 7,6% na receita de imagens da Siemens no primeiro trimestre de 2025 e seu programa "New Ambition" para crescimento anual de 6 a 8% destacam uma estratégia para aprofundar as ofertas digitais. A aquisição da MIM Software e do negócio de IA da Intelligent Ultrasound pela GE HealthCare amplia sua suíte de análise multimodalidade.

Os novos participantes com foco em nuvem promovem preços pay-as-you-go e implantação rápida, ressoando com centros ambulatoriais que buscam sobrecarga mínima de infraestrutura. No entanto, o rigor do FDA e as exigências dos clientes por garantias de nível de serviço favorecem os players estabelecidos com amplos recursos regulatórios e de suporte. Os arquivos neutros de fornecedores tornaram-se fatores decisivos, pressionando os fornecedores de PACS proprietários a abrirem interfaces ou arriscarem a erosão de participação.

As batalhas de propriedade intelectual sobre algoritmos de IA estão se intensificando, com empresas correndo para assegurar patentes para modelos de detecção específicos de órgãos. Enquanto isso, alianças estratégicas entre fornecedores de modalidades e startups de IA aceleram soluções integradas, fechando lacunas de funcionalidades e elevando os custos de mudança.

Líderes do Setor de Specialty PACS

Siemens Healthineers

Fujifilm Holdings Corporation

Agfa HealthCare

GE Healthcare

Sectra AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Canon Healthcare investiu USD 34 milhões para estabelecer um hub de inovação em imagens em Cleveland em colaboração com a Cleveland Clinic.

- Janeiro de 2025: O FDA emitiu orientação preliminar sobre dispositivos médicos habilitados por IA, detalhando planos de controle de mudanças favorecidos pelos fornecedores de PACS.

- Dezembro de 2024: A GE HealthCare revelou mais de 40 inovações de IA na RSNA 2024, incluindo o True PACS com análises incorporadas.

- Novembro de 2024: A GE HealthCare estabeleceu parceria com a RadNet para comercializar IA de imagens por meio de soluções SmartTechnology.

Escopo do Relatório Global do Mercado de Specialty PACS

Um sistema de arquivamento e comunicação de imagens (PACS) é um programa eletrônico de gerenciamento de imagens para imagens médicas. Ele consiste em aplicações para visualização de imagens, serviços de arquivamento, bancos de dados e frameworks, fornecendo ao usuário um sistema unificado. Basicamente, os PACS são dispositivos para o processamento automatizado de imagens médicas.

O mercado de specialty PACS é segmentado por tipo (PACS cardiovascular, PACS ortopédico, PACS oncológico e outros tipos), componente (software, serviços e hardware), desenvolvimento (specialty PACS on-premise e specialty PACS baseado na web/nuvem) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório apresenta valores em milhões de USD para todos os segmentos mencionados.

| PACS de Radiologia |

| PACS de Cardiologia |

| PACS de Patologia |

| PACS de Oftalmologia |

| PACS de Ortopedia |

| PACS de Oncologia |

| PACS de Dermatologia |

| PACS de Neurologia |

| PACS de Saúde da Mulher |

| Outros PACS de Especialidade |

| Software |

| Serviços |

| Hardware |

| PACS On-Premise |

| Specialty PACS Baseado na Web/Nuvem |

| PACS Híbrido |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Centros Cirúrgicos Ambulatoriais e Clínicas |

| Institutos de Pesquisa e Acadêmicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Especialidade | PACS de Radiologia | |

| PACS de Cardiologia | ||

| PACS de Patologia | ||

| PACS de Oftalmologia | ||

| PACS de Ortopedia | ||

| PACS de Oncologia | ||

| PACS de Dermatologia | ||

| PACS de Neurologia | ||

| PACS de Saúde da Mulher | ||

| Outros PACS de Especialidade | ||

| Por Componente | Software | |

| Serviços | ||

| Hardware | ||

| Por Modelo de Implantação | PACS On-Premise | |

| Specialty PACS Baseado na Web/Nuvem | ||

| PACS Híbrido | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Centros Cirúrgicos Ambulatoriais e Clínicas | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de Specialty PACS?

A ampla migração para a nuvem, as arquiteturas preparadas para IA e o aumento dos volumes de imagens estão acelerando a adoção, impulsionando o mercado global em direção a USD 4,07 bilhões até 2031, a um CAGR de 6,64%.

Qual segmento de especialidade está expandindo mais rapidamente?

Projeta-se que o PACS de Oftalmologia cresça a um CAGR de 8,55%, impulsionado por programas de triagem de retinopatia diabética e degeneração macular habilitados por IA.

Por que os serviços estão superando o software em crescimento?

Os hospitais preferem serviços gerenciados em nuvem que reduzem as necessidades de pessoal de TI e fornecem atualizações contínuas de modelos de IA, resultando em um CAGR de 8,18% para serviços em comparação com a trajetória mais lenta do software.

Qual é a relevância da implantação em nuvem neste setor?

As plataformas web/nuvem já detêm 56,90% da participação de mercado e estão previstas para um CAGR de 8,86%, refletindo o apetite dos prestadores por soluções de imagem escaláveis, seguras e acessíveis remotamente.

Quais regiões oferecem o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR projetado de 9,15% até 2031, impulsionada por investimentos governamentais em saúde digital em larga escala e pelo crescente financiamento do setor privado.

Página atualizada pela última vez em: