Tamanho e Participação do Mercado de Análise de Imagens em Patologia Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

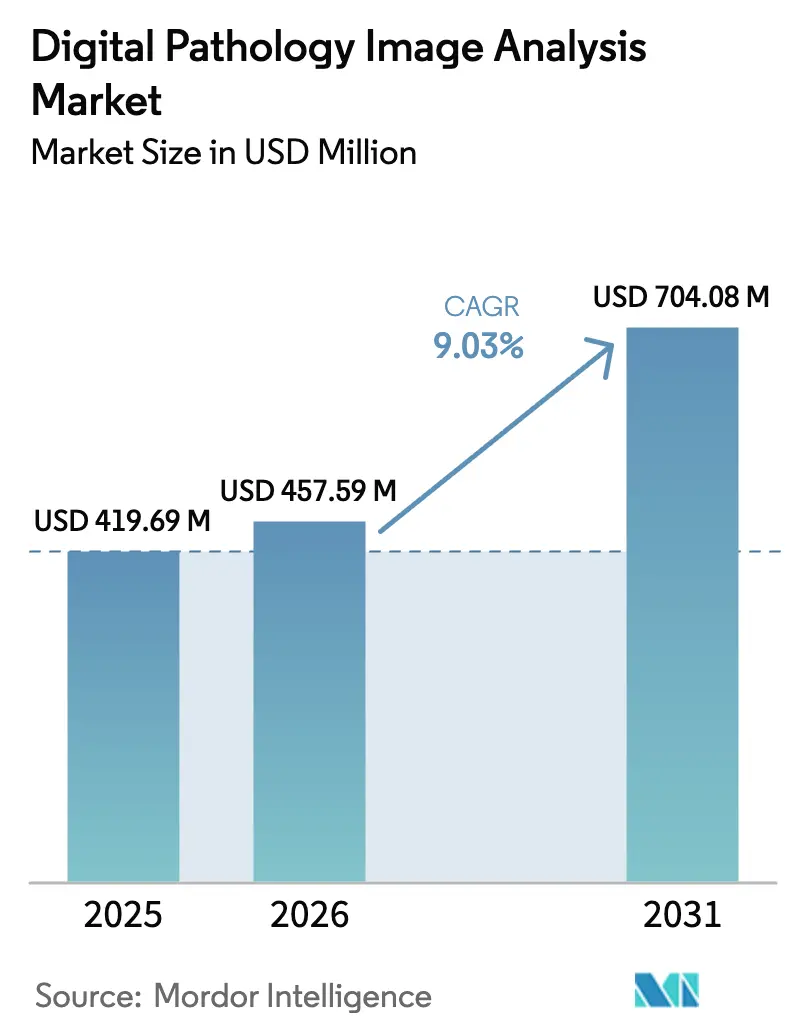

| Tamanho do Mercado (2026) | 457.59 Milhões de dólares |

| Tamanho do Mercado (2031) | 704.08 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Imagens em Patologia Digital por Mordor Intelligence

O tamanho do mercado de análise de imagens em patologia digital em 2026 é estimado em USD 457,59 milhões, crescendo a partir do valor de 2025 de USD 419,69 milhões, com projeções para 2031 indicando USD 704,08 milhões, crescendo a um CAGR de 9,03% no período de 2026 a 2031. O crescimento constante decorre da expansão da adoção de ferramentas de inteligência artificial que reduzem os tempos de retorno diagnóstico, melhoram o controle de qualidade em nível de lâmina e compensam a crescente escassez de patologistas. A América do Norte mantém sua liderança por meio de autorizações precoces da FDA, políticas de reembolso favoráveis e redes de telepatologia consolidadas, enquanto a Ásia-Pacífico acelera mais rapidamente com base em programas nacionais de inteligência artificial e modernização de redes hospitalares. A inovação em software está migrando de algoritmos baseados em regras para modelos de fundação de grande visão, abrindo oportunidades em análise de tecidos multimodal e integração de ômicas espaciais. A dinâmica competitiva permanece fragmentada, mas aquisições recentes — como a Quest Diagnostics assumindo os ativos clínicos da PathAI — sinalizam uma tendência à consolidação de plataformas. Os custos de implementação e as regulamentações de privacidade de dados moderam a expansão imediata, mas as orientações atualizadas de reembolso e os frameworks de aprendizado federado continuam a desbloquear nova demanda endereçável.

Principais Conclusões do Relatório

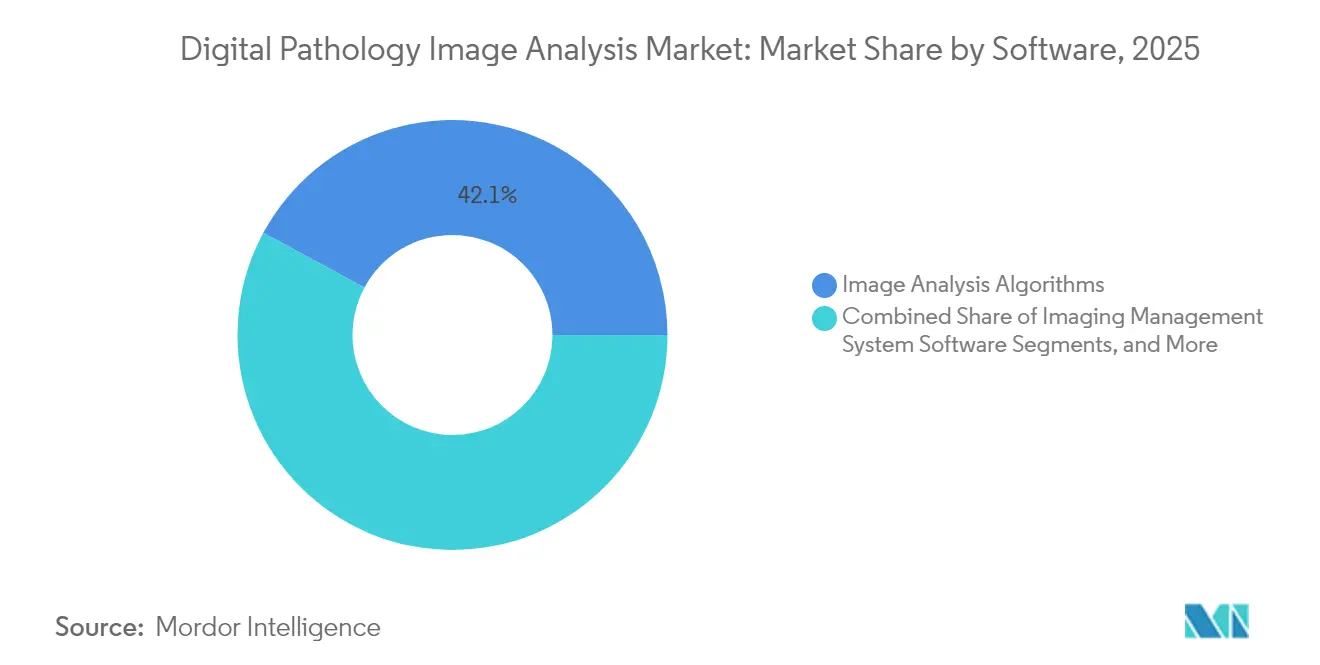

- Por software, os algoritmos de análise de imagens detinham 42,12% da participação do mercado de análise de imagens em patologia digital em 2025, enquanto os conjuntos de suporte à decisão baseados em inteligência artificial devem registrar um CAGR de 9,78% até 2031.

- Por aplicação, o diagnóstico de doenças capturou 51,62% do tamanho do mercado de análise de imagens em patologia digital em 2025; a descoberta de medicamentos deve expandir-se a um CAGR de 9,44% entre 2026 e 2031.

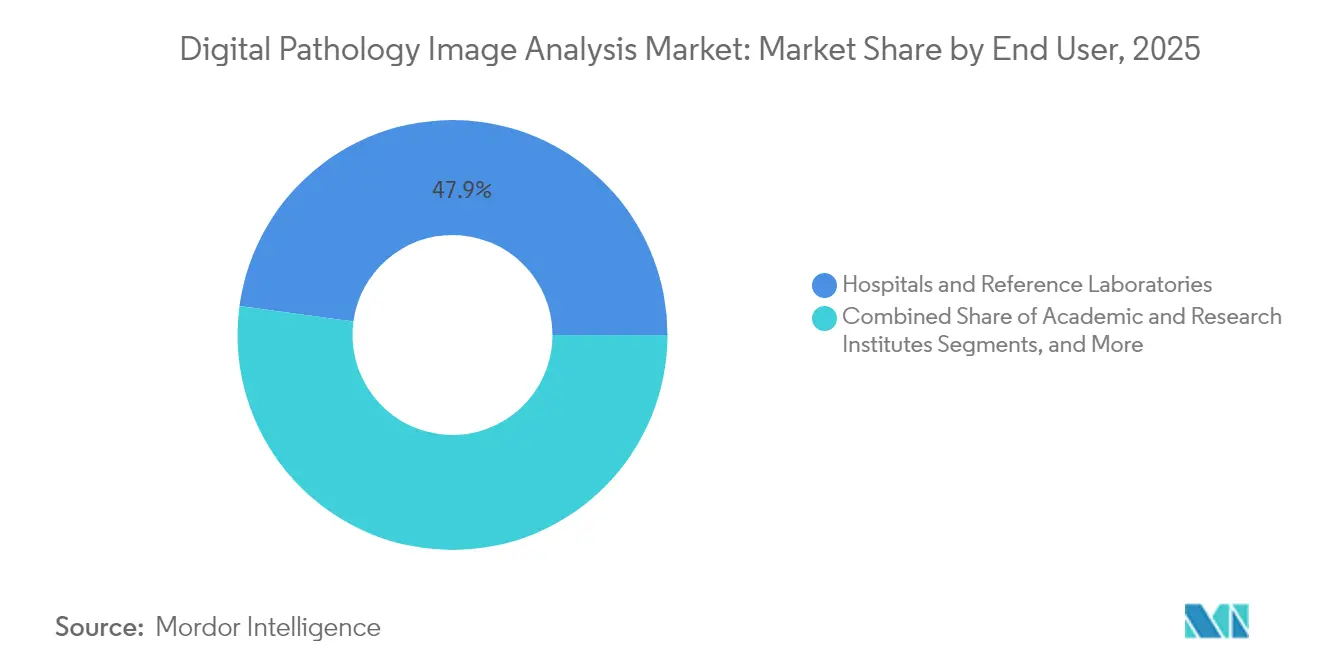

- Por usuário final, hospitais e laboratórios de referência comandaram 47,85% do tamanho do mercado de análise de imagens em patologia digital em 2025, enquanto as empresas farmacêuticas e de biotecnologia têm previsão de crescimento de 9,21% até 2031.

- Por geografia, a América do Norte liderou com 48,06% da participação do mercado de análise de imagens em patologia digital em 2025; a Ásia-Pacífico deve registrar um CAGR de 9,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise de Imagens em Patologia Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção de patologia digital para eficiência laboratorial | +2.1% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção de descoberta de medicamentos e diagnósticos complementares | +1.8% | América do Norte e UE como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento na prevalência de câncer e doenças crônicas | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Integração de inteligência artificial para análise automatizada de imagens | +2.3% | América do Norte, Europa e principais metrópoles da APAC | Curto prazo (≤ 2 anos) |

| Adoção de ômicas espaciais para insights multimodais | +0.9% | Centros de pesquisa da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Implantações de aprendizado federado | +0.6% | Global, com foco regulatório na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Patologia Digital para Aumentar a Eficiência Laboratorial

Laboratórios em todo o mundo implementam imagens de lâminas inteiras para reduzir atrasos nos laudos e padronizar a qualidade. A implantação em toda a empresa da Mayo Clinic demonstrou 30% de redução no tempo de retorno dos casos e concordância sustentada com o diagnóstico em lâmina de vidro. Dados de colaboração vietnamita-americana registraram ganhos semelhantes em 40.000 lâminas processadas para revisão remota por especialistas [1]UTH Health, "Resultados da Colaboração em Telepatologia," uth.edu. Módulos de controle de qualidade baseados em inteligência artificial sinalizam blocos fora de foco ou com tecido ausente com sensibilidade de 99,6% e especificidade de 96,7%, evitando recortes dispendiosos. Apesar do investimento inicial em scanner e armazenamento, instituições com mais de 200.000 lâminas anuais obtêm retorno do investimento em menos de quatro anos por meio da redução de consumíveis e internações mais curtas. Os benefícios de produtividade são mais evidentes em centros de atenção terciária e oncologia que lidam com crescente complexidade de casos.

Crescente Aplicação na Descoberta de Medicamentos e Diagnósticos Complementares

O diagnóstico complementar TROP2 da Roche, autorizado pela FDA, combina imuno-histoquímica com análise de imagens digitais, abrindo caminho para biomarcadores quantificados por algoritmos que orientam terapias direcionadas. Novartis e Deciphex validam conjuntamente ferramentas de detecção de lesões por inteligência artificial para estudos pré-clínicos, com o objetivo de encurtar as revisões regulatórias e melhorar a conformidade com as Boas Práticas de Laboratório (BPL) [2]Quest Diagnostics, "Aquisição de Ativos da PathAI," questdiagnostics.com. Sobreposições de transcriptômica espacial estão revelando padrões do microambiente imunológico preditivos de resposta a inibidores de checkpoint, acelerando os pipelines de oncologia de precisão. Endpoints aprovados de patologia digital agora aparecem em ensaios de fase inicial, reduzindo os ciclos de recrutamento por meio de estratificação automatizada de pacientes. À medida que os custos de ensaios clínicos diminuem, espera-se que os gastos farmacêuticos em soluções do mercado de análise de imagens em patologia digital aumentem de forma constante.

Expansão da Prevalência de Câncer e Doenças Crônicas

A incidência global de câncer ultrapassou 20 milhões de novos casos em 2024, aumentando a demanda por avaliações de tecidos altamente reprodutíveis. As plataformas de patologia digital facilitam a quantificação em campo amplo de linfócitos infiltrantes de tumor e índices mitóticos, melhorando a precisão prognóstica em cânceres de mama e pulmão. Conjuntos de dados multimodais de transcriptômica espacial revelam estados intermediários de células tumorais associados ao risco de recidiva, insights raramente alcançáveis apenas por microscopia óptica. As comorbidades de doenças crônicas em populações envelhecidas elevam ainda mais os volumes de biópsia, sustentando a adoção contínua nas especialidades cardiometabólica e de doenças renais.

Crescente Integração de Inteligência Artificial para Análise Automatizada de Imagens

Modelos de fundação como UNI e CONCH, treinados em 200 milhões de blocos, agora superam algoritmos específicos em 34 benchmarks de patologia e são rapidamente adaptáveis a indicações raras. Testes de aprendizado federado em cinco centros oncológicos da UE alcançaram paridade de AUROC com modelos de dados agrupados, contornando restrições de compartilhamento de dados transfronteiriços. O PathChat da PathAI obteve o status de Dispositivo Inovador da FDA para assistência conversacional que contextualiza características de lâminas e metadados clínicos em tempo real. Camadas de inteligência artificial multiômica combinam histologia, genômica e radiologia para prever a resposta ao tratamento com AUCs acima de 0,90 em estudos piloto de câncer de pulmão, impulsionando o mercado de análise de imagens em patologia digital em direção a ecossistemas abrangentes de suporte à decisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Exigências regulatórias rigorosas para diagnóstico primário | -1.2% | Global, com intensidade variável | Médio prazo (2 a 4 anos) |

| Altos custos iniciais e incerteza de retorno sobre o investimento | -1.8% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Limitações de privacidade de dados no intercâmbio de lâminas | -0.9% | UE e América do Norte como núcleo | Médio prazo (2 a 4 anos) |

| Escassez de conjuntos de dados curados de doenças raras | -0.7% | Centros de pesquisa globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Regulatórias Rigorosas para Diagnóstico Primário

O Regulamento de Diagnóstico In Vitro da Europa reclassifica a maioria dos softwares de análise de imagens como Classe C, exigindo auditorias por organismos notificados e estudos de desempenho pós-comercialização [3]Comissão Europeia, "Regulamento de Diagnóstico In Vitro (IVDR)," ec.europa.eu. A FDA dos EUA exige concordância robusta de precisão com lâminas de vidro, além de análise de modos de falha, estendendo os prazos de autorização para 24 a 36 meses em sistemas ricos em inteligência artificial. Padrões de evidência divergentes no Japão, China e Canadá obrigam os fornecedores a realizar validações multirregionais, elevando os custos de desenvolvimento. As regras de interpretabilidade do Ato de Inteligência Artificial da UE adicionam complexidade, especialmente para modelos de aprendizado profundo. Essas variações retardam os lançamentos multinacionais e moderam a receita de curto prazo.

Altos Custos Iniciais e Incerteza de Retorno sobre o Investimento para Laboratórios Menores

Scanners de lâminas inteiras de nível básico custam entre USD 200.000 e USD 500.000, com implantações corporativas ultrapassando USD 1 milhão quando se incluem clusters de armazenamento, redes seguras e licenças de software. Taxas anuais de suporte e arquivamento em nuvem acrescentam 20% a 30% às despesas operacionais. Uma pesquisa da Labcorp de 2024 mostrou que apenas 33% dos laboratórios comunitários haviam adotado a patologia digital, citando reembolso limitado e horizontes de retorno incertos. Sem altos volumes de casos, centros menores têm dificuldade em justificar o investimento apesar dos benefícios de fluxo de trabalho, restringindo o mercado mais amplo de análise de imagens em patologia digital em geografias sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Software: Soluções Baseadas em Inteligência Artificial Impulsionam a Evolução do Mercado

O segmento de algoritmos de análise de imagens representou 42,12% da receita de 2025, formando o núcleo funcional da maioria das implantações no mercado de análise de imagens em patologia digital. Aprimoramentos contínuos na detecção de tecidos por bloco, segmentação nuclear e quantificação de H-score mantêm este segmento indispensável, mas o crescimento da receita é mais lento do que os conjuntos de suporte à decisão baseados em inteligência artificial. Estes últimos registram um CAGR de 9,78%, impulsionados por avanços da FDA para graduação de câncer de próstata e quantificação de biomarcadores de câncer de pulmão. Como resultado, espera-se que os conjuntos baseados em inteligência artificial representem 30,4% do tamanho do mercado de análise de imagens em patologia digital até 2031. Ferramentas de middleware e integração garantem a adoção ao conectar sistemas de informação laboratorial e arquivos em nuvem, enquanto ambientes de código aberto como extensões do QuPath reduzem as barreiras para pesquisa acadêmica. Modelos de grande visão da HistAI, treinados em 1,1 milhão de lâminas, encurtam os ciclos de desenvolvimento para algoritmos de nicho, impulsionando a diferenciação.

Uma mudança paralela emerge em direção à orquestração multimodal, onde a análise de imagens se conecta a chamadores de variantes genômicas e painéis de radiômica. Fornecedores que oferecem camadas de API integradas encontram preferência entre compradores corporativos que buscam ecossistemas escaláveis de fácil integração. Scanners com fluxos de trabalho de inteligência artificial incorporados oferecem propostas de valor reconhecíveis para hospitais com recursos limitados que preferem pacotes completos. Ao longo do período de previsão, espera-se que os modelos de precificação migrem de licenças perpétuas para assinaturas anualizadas de software como serviço, alinhando os fluxos de receita com os volumes de uso e reduzindo as barreiras de capital para instituições de médio porte.

Por Aplicação: Descoberta de Medicamentos Acelera Além do Diagnóstico Tradicional

O diagnóstico de doenças manteve uma participação de 51,62% do tamanho do mercado de análise de imagens em patologia digital em 2025, sustentado por programas nacionais de rastreamento de câncer e modernização hospitalar. Contagens automatizadas de mitoses, pontuação de PD-L1 e módulos de graduação de Gleason são cada vez mais padrão em centros terciários. A descoberta de medicamentos, no entanto, deve crescer mais rapidamente, a um CAGR de 9,44% até 2031, à medida que as empresas farmacêuticas dependem da digitalização de alto rendimento para estudos de toxicologia, biomarcadores baseados em imagens e enriquecimento de ensaios adaptativos. Parcerias como Novartis–Deciphex ressaltam o apetite dos patrocinadores por detecção validada de lesões por inteligência artificial em ambientes regulamentados de Boas Práticas de Laboratório. Algoritmos de diagnóstico complementar que integram histologia e imunomarcadores quantificados por inteligência artificial sustentam lançamentos de terapias de precisão, incentivando investimentos mais amplos. Os subsetores de educação e teleconsulta adicionam demanda resiliente, especialmente em mercados emergentes que adotam currículos baseados em nuvem para mitigar a escassez de patologistas.

Os serviços de segunda opinião remota registram reduções de 30% no tempo de retorno em comparação com o envio de lâminas de vidro, ampliando o alcance para províncias carentes. Os módulos de controle de qualidade pontuam acima de 99% de sensibilidade na sinalização de artefatos e regiões fora de foco, ajudando os laboratórios a cumprir normas de acreditação cada vez mais rigorosas. Coletivamente, essas tendências ampliam o espectro de aplicações e consolidam o papel do mercado de análise de imagens em patologia digital nos fluxos de trabalho multidisciplinares de medicina de precisão.

Por Usuário Final: Setor Farmacêutico Impulsiona a Adoção de Inovações

Hospitais e laboratórios de referência geraram 47,85% dos gastos de 2025, refletindo as necessidades rotineiras de histopatologia e iniciativas obrigatórias de melhoria da qualidade. Seu perfil de demanda centra-se em scanners de lâminas inteiras, conectores integrados de sistemas de informação laboratorial e arquivos locais. As empresas farmacêuticas e de biotecnologia, em contrapartida, devem registrar o maior crescimento, a um CAGR de 9,21%, impulsionando a validação de algoritmos e compras de infraestrutura nativa em nuvem. Seus casos de uso variam desde leituras de patologia toxicológica até harmonização global de locais de estudo. Institutos acadêmicos utilizam ferramentas de código aberto para pesquisa de ômicas espaciais, enquanto organizações de pesquisa contratada capturam volumes de estudos terceirizados ao integrar pontuação por inteligência artificial em submissões regulatórias. Laboratórios locais menores permanecem adotantes cautelosos, limitados pelas realidades de despesas de capital, mas novos modelos de negócios de pagamento por digitalização estão surgindo de fornecedores de plataformas ansiosos para penetrar neste pool inexplorado de usuários potenciais.

Paradigmas emergentes de parceria — como a Charles River em parceria com a Deciphex — ressaltam o apetite das organizações de pesquisa contratada por painéis de inteligência artificial completos que reduzem a variabilidade entre observadores e melhoram o tempo de detecção de lesões. Em paralelo, redes integradas de saúde negociam licenças corporativas plurianuais que agrupam atualizações de hardware, manutenção e upgrades de inteligência artificial em estruturas de despesas operacionais previsíveis, reduzindo os custos por lâmina ao longo da vida dos contratos.

Análise Geográfica

A América do Norte manteve 48,06% da receita de 2025, ancorada por autorizações da FDA, frameworks iniciais de reembolso e extensas redes hospitalares que implantam imagens de lâminas inteiras em escala. Programas como a iniciativa de patologia digital corporativa da Mayo Clinic demonstram a determinação institucional de incorporar inteligência artificial em todas as subespecialidades. A aquisição dos ativos clínicos da PathAI pela Quest Diagnostics aprofunda as sinergias de plataforma e acelera a difusão da inteligência artificial em ambientes de oncologia comunitária. As barreiras persistem em laboratórios independentes, onde uma pesquisa do setor de 2024 revelou que apenas 33% haviam migrado completamente para o digital devido a preocupações com custos. No entanto, a queda nos preços de armazenamento em nuvem e as atualizações de códigos de Terminologia de Procedimentos Correntes (CPT) devem reduzir o atrito na adoção.

A Ásia-Pacífico deve registrar um CAGR de 9,95% até 2031, o mais alto entre todas as regiões. O DeepSeek AI da China expandiu-se para mais de noventa hospitais terciários, ilustrando o poder dos programas soberanos de inteligência artificial na transformação dos caminhos de cuidado. A Missão Nacional de Saúde Digital da Índia destina recursos para nós de telepatologia que integram arquivos de imagens com bases de registros eletrônicos de saúde, abrindo caminhos para revisão de biópsias em áreas rurais. Startups japonesas como a Medmain captaram USD 13,3 milhões em financiamento da Série B para expandir serviços de patologia baseados em inteligência artificial, impulsionadas pela crescente confiança do capital de risco. Lacunas de infraestrutura e regulamentações regionais díspares permanecem obstáculos, mas pilotos liderados por consórcios demonstram que modelos público-privados podem superar as limitações de recursos.

A Europa mantém uma presença significativa apesar dos ventos contrários regulatórios do Regulamento de Diagnóstico In Vitro e do Ato de Inteligência Artificial. A 3DHISTECH obteve o registro CE-IVD para seu scanner PANNORAMIC 1000, sinalizando que os caminhos de conformidade, embora rigorosos, são navegáveis. Rodadas de financiamento — como a captação de USD 26,3 milhões da Visiopharm — reforçam melhorias contínuas de produtos voltadas para a padronização de fluxos de trabalho. A Sociedade Europeia de Patologia publicou diretrizes de consenso enfatizando métricas de controle de qualidade, metas de sustentabilidade e frameworks de compartilhamento de dados, auxiliando a implementação harmonizada nos estados membros. As soluções de telepatologia abordam o déficit de patologistas rurais do continente, embora instalações menores enfrentem restrições de capital semelhantes às de seus pares em outras regiões.

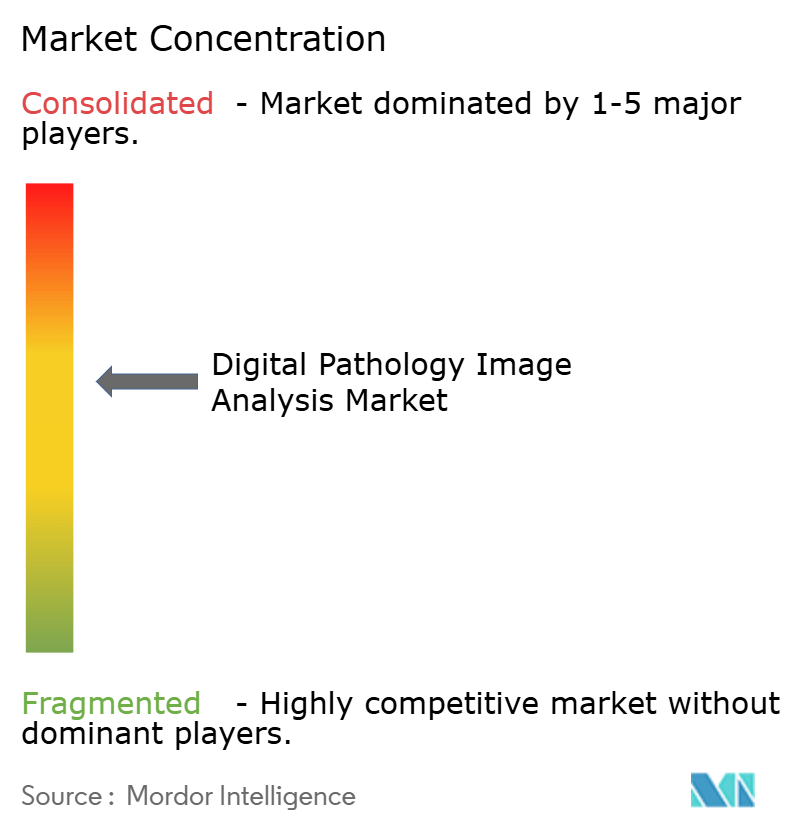

Cenário Competitivo

O mercado de análise de imagens em patologia digital apresenta fragmentação moderada com visível impulso de consolidação, à medida que grandes empresas de diagnóstico integram startups de inteligência artificial para garantir portfólios de ponta a ponta. A Quest Diagnostics concluiu a aquisição do laboratório de Memphis da PathAI e licenciou a plataforma AISight, posicionando o maior laboratório de referência do país para incorporar graduação algorítmica em 7.000 hospitais. O investimento estratégico da Leica Biosystems na Indica Labs combina a família de scanners Aperio GT450 com o software HALO AP, oferecendo streaming nativo em DICOM, assinatura remota e um marketplace de aplicativos de inteligência artificial sob uma única marca.

A competição agora gira em torno de três eixos. Primeiro, a amplitude dos pipelines de inteligência artificial: os conjuntos de fundação Virchow e PRISM da Paige abrangem 17 tipos de tecido, oferecendo aos hospitais pioneiros uma via de cobertura por contrato único para múltiplos cânceres. Segundo, a interoperabilidade: designs de API aberta ganham preferência à medida que conjuntos de dados multimodais fluem para sistemas de informação laboratorial em nuvem; o acordo da Aiforia com a Paige em 2025 demonstra o ethos neutro em relação a fornecedores exigido por compradores corporativos. Terceiro, a velocidade regulatória: a Ibex obteve autorizações CE-IVDR e da FDA em rápida sucessão, conquistando contratos de pioneirismo em cinco redes integradas de prestação de serviços de saúde nos EUA.

Disruptores emergentes injetam novas capacidades. A PictorLabs captou USD 48,8 milhões para comercializar coloração virtual baseada em inteligência artificial que pode dispensar corantes tradicionais e economizar 20 minutos por lâmina. A Clarapath acumulou USD 75 milhões para automatizar o processamento grosseiro de tecidos com robôs SectionStar, reduzindo horas no processamento inicial e fornecendo imagens mais limpas para as etapas seguintes. Fornecedores de modelos de fundação como a HistAI abrem programas de licenciamento que permitem a fornecedores regionais ajustar pesos pré-treinados, reduzindo as barreiras de entrada e estimulando ecossistemas de algoritmos localizados. Especialistas regionais persistem, fornecendo interfaces localizadas por idioma e suporte presencial; a Pathcore no Canadá e a Deciphex na Irlanda ilustram como a proximidade de serviços preserva a tensão competitiva apesar dos consolidadores globais.

Líderes do Setor de Análise de Imagens em Patologia Digital

Danaher Corporation

Koninklijke Philips NV

PathAI, Inc.

Visiopharm A/S

Paige AI, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Leica Biosystems anunciou um investimento estratégico na Indica Labs para combinar scanners Aperio com o software HALO AP, visando aplicações de diagnóstico complementar habilitadas por inteligência artificial e descoberta de biomarcadores.

- Setembro de 2024: A Proscia firmou parceria com a Fimlab Laboratories para implantar sua plataforma Concentriq, habilitando laudos de patologia apoiados por inteligência artificial no maior laboratório regional da Finlândia.

- Junho de 2024: A Quest Diagnostics concordou em adquirir ativos selecionados da PathAI Diagnostics para acelerar os fluxos de trabalho de diagnóstico de câncer apoiados por inteligência artificial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de análise de imagens em patologia digital como a receita gerada por conjuntos de software comercialmente empacotados e bibliotecas de algoritmos que processam imagens de lâminas inteiras e metadados relacionados para fornecer saídas quantitativas de suporte diagnóstico para fluxos de trabalho de patologia baseados em tecidos. Abrange licenças, assinaturas de software como serviço e serviços de análise gerenciada utilizados em ambientes clínicos, de pesquisa e de desenvolvimento de medicamentos.

Exclusão do escopo: Scanners de hardware, dispositivos de armazenamento, sistemas de informação laboratorial e visualizadores de telepatologia independentes estão fora desta avaliação.

Visão Geral da Segmentação

- Por Software

- Software de Sistema de Gerenciamento de Imagens

- Algoritmos de Análise de Imagens

- Conjuntos de Suporte à Decisão Baseados em Inteligência Artificial

- Ferramentas de Integração e Middleware

- Plataformas de Código Aberto e Comunitárias

- Outros

- Por Aplicação

- Diagnóstico de Doenças

- Descoberta de Medicamentos

- Diagnósticos Complementares

- Educação e Treinamento

- Teleconsulta e Segunda Opinião Remota

- Controle de Qualidade e Conformidade Regulatória

- Por Usuário Final

- Hospitais e Laboratórios de Referência

- Empresas Farmacêuticas e de Biotecnologia

- Institutos Acadêmicos e de Pesquisa

- Organizações de Pesquisa Contratada (CROs)

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- Oriente Médio

- CCG

- África do Sul

- Resto do Oriente Médio

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas breves com patologistas, líderes de tecnologia da informação laboratorial e gerentes de produto na América do Norte, Europa e Ásia-Pacífico esclareceram os prazos de validação de algoritmos, o rendimento de lâminas por dia após a digitalização e as alocações típicas de orçamento para inteligência artificial. Essas discussões fecharam lacunas de informação e ancoraram premissas identificadas durante o trabalho de pesquisa documental.

Pesquisa Documental

Os analistas começaram com conjuntos de dados públicos, incluindo autorizações 510(k) da FDA, listagens de Marcação CE europeia, incidência de câncer do SEER do Instituto Nacional do Câncer e contagens de digitalização de lâminas do Colégio de Patologistas Americanos. Em seguida, incorporaram documentos de política da Organização Mundial da Saúde, famílias de patentes mineradas por meio do Questel e códigos aduaneiros para importações de scanners do Volza. Os relatórios anuais 10-K das empresas, apresentações a investidores e publicações especializadas de renome forneceram indicações de preços e divulgações de base instalada. Repositórios pagos como D&B Hoovers e Dow Jones Factiva apoiaram o mapeamento de receitas. As fontes mencionadas são ilustrativas; numerosas outras informaram a coleta, validação e esclarecimento de dados.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo começa com os volumes globais de testes histológicos e a incidência de câncer, aplicando então as taxas de penetração de digitalização e as taxas de adesão de análise de imagens para construir a demanda. Consolidações seletivas de baixo para cima das receitas dos fornecedores e contagens de preço médio de venda por licença validam e ajustam os totais. As principais variáveis incluem a média de lâminas digitalizadas por instrumento, estações de trabalho habilitadas para inteligência artificial por laboratório, erosão de preços de algoritmos, crescimento da carga de casos oncológicos regionais e participação de migração para a nuvem. As previsões de cinco anos combinam regressão multivariada com análise de cenários, orientadas pelo consenso de especialistas sobre marcos regulatórios e de reembolso. Onde os dados dos fornecedores são escassos, verificações moderadas de canais preenchem as lacunas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de anomalias, verificações de variância em relação a marcadores independentes como tendências de subsídios do Instituto Nacional de Saúde dos EUA, e uma revisão por pares em duas etapas antes da aprovação. Os modelos são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais. Antes da entrega, um analista reexecuta as consultas críticas para que os clientes recebam a visão mais atualizada.

Por que Nossa Base de Referência de Análise de Imagens em Patologia Digital Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes combinações de produtos, cascatas de preços e cadências de atualização — uma realidade que nossa equipe aborda diretamente.

Os principais fatores de divergência incluem outras empresas que incorporam receitas de scanners e armazenamento nos totais de software, ou, inversamente, rastreiam apenas módulos de inteligência artificial; dependência de conjuntos de dados díspares de incidência de câncer; momento da conversão de moeda; e atualizações menos frequentes em comparação com o ciclo anual da Mordor.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 419,7 M | ||

| USD 1,17 B | Consultoria Global A | Inclui hardware e sistemas de informação laboratorial; utiliza preços de tabela sem descontos por volume |

| USD 168,3 M | Publicação Especializada B | Rastreia apenas algoritmos de inteligência artificial, excluindo receitas de visualização e serviços |

A comparação mostra que, ao selecionar um escopo preciso apenas de software e validar os volumes com os orçamentos dos usuários finais, a Mordor Intelligence oferece uma base de referência equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Análise de Imagens em Patologia Digital?

O Mercado de Análise de Imagens em Patologia Digital está em USD 457,59 milhões em 2026 e deve atingir USD 704,08 milhões até 2031, a um CAGR de 9,03% no período de 2026 a 2031.

Qual região lidera em receita e qual cresce mais rapidamente?

A América do Norte lidera com 48,06% da receita de 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a um CAGR de 9,95% até 2031.

Quem são os principais players do Mercado de Análise de Imagens em Patologia Digital?

Danaher Corporation, Koninklijke Philips NV, PathAI, Inc., Visiopharm A/S e Paige AI, Inc. são as principais empresas que operam no Mercado de Análise de Imagens em Patologia Digital.

Qual é a região de crescimento mais rápido no Mercado de Análise de Imagens em Patologia Digital?

A Ásia-Pacífico deve crescer ao maior CAGR durante o período de previsão (2026-2031).

Qual segmento de software apresenta o maior crescimento?

Os conjuntos de suporte à decisão baseados em inteligência artificial registram o CAGR mais rápido de 9,78%, refletindo a crescente demanda por automação inteligente.

Página atualizada pela última vez em: