Tamanho e Participação do Mercado de Serviços de Terapia Online

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Terapia Online por Mordor Intelligence

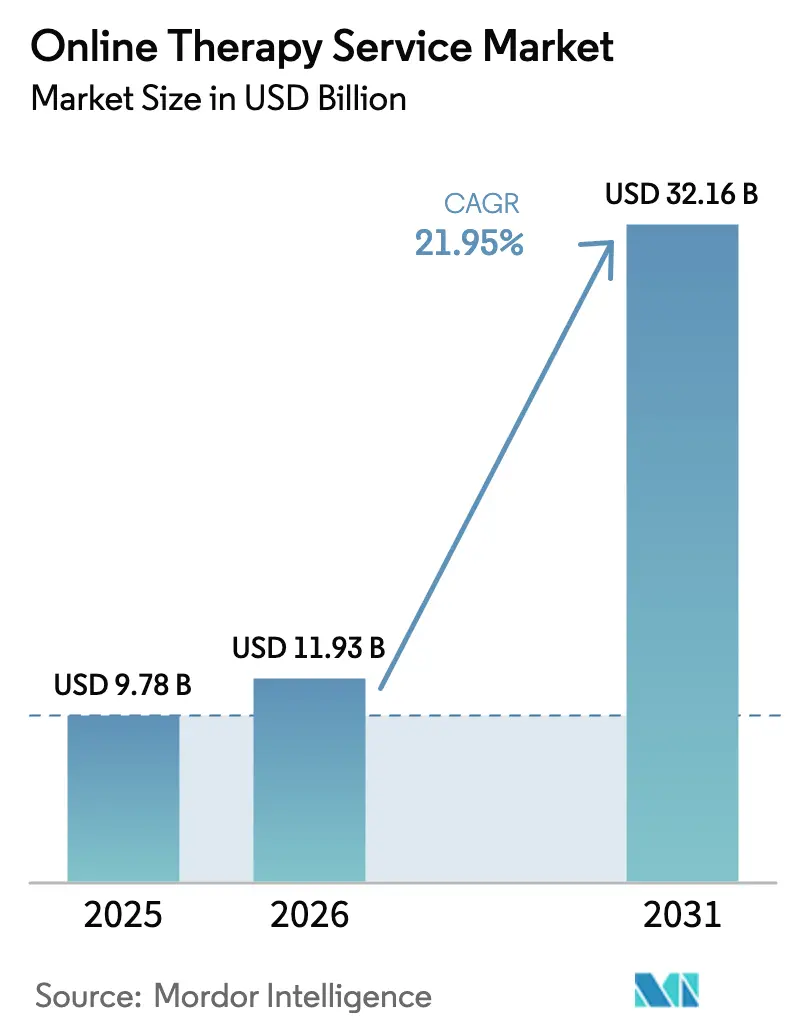

O tamanho do Mercado de Serviços de Terapia Online foi avaliado em USD 9,78 bilhões em 2025 e estima-se que cresça de USD 11,93 bilhões em 2026 para atingir USD 32,16 bilhões até 2031, a um CAGR de 21,95% durante o período de previsão (2026-2031).

A crescente prevalência de problemas de saúde mental, a rápida difusão de smartphones, a expansão da paridade de reembolso e o surgimento de terapêuticos digitais prescritos totalmente regulamentados combinam-se para impulsionar a demanda. Marcos regulatórios como as autorizações da FDA para Rejoyn e DaylightRx sinalizam confiança institucional em intervenções baseadas em software. Os novos códigos de pagamento do Medicare para dispositivos digitais de saúde mental reduzem as barreiras dos pagadores e criam uma economia sustentável para os prestadores. Ao mesmo tempo, ferramentas imersivas de exposição em realidade virtual (RV), mecanismos de triagem baseados em inteligência artificial e interfaces conversacionais multilíngues estão redefinindo o engajamento, enquanto os programas corporativos de assistência ao empregado (PAE) utilizam análises de produtividade para justificar orçamentos maiores. A urgência de conformidade permanece elevada após a ação da FTC contra a BetterHelp ter evidenciado o risco de privacidade de dados, mas padrões robustos de criptografia e portais dinâmicos de consentimento fortalecem a confiança dos pacientes.

Principais Conclusões do Relatório

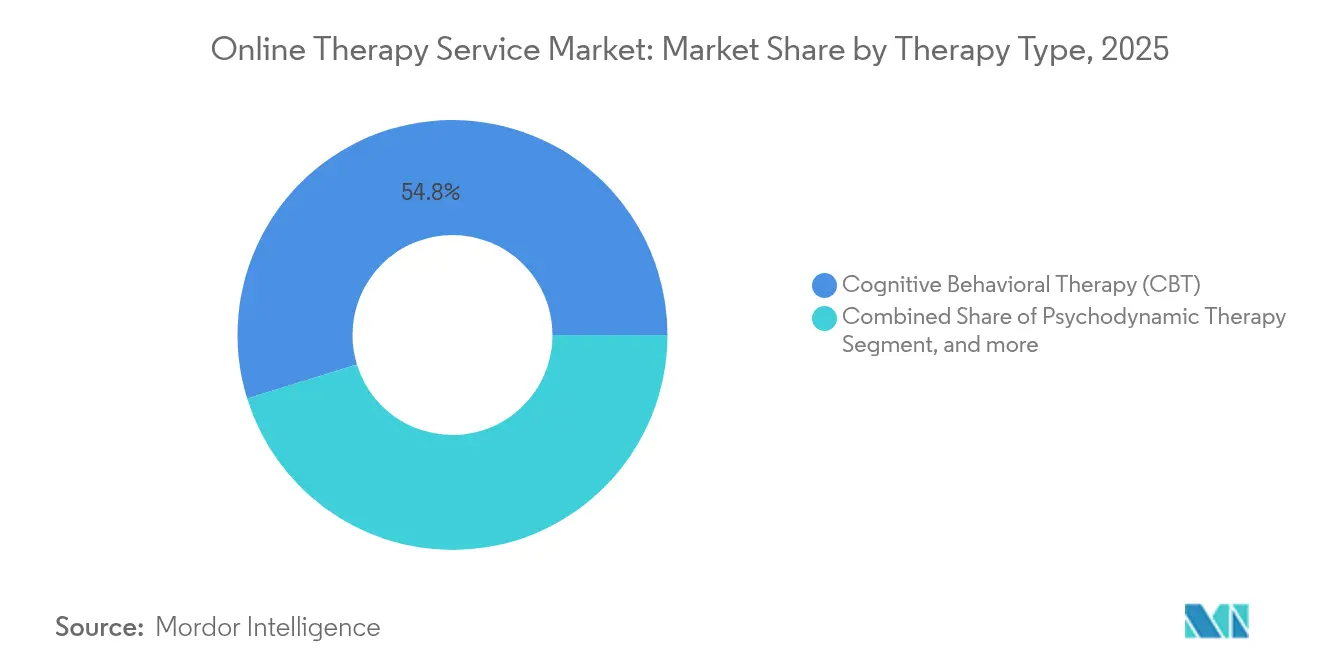

- Por tipo de terapia, a terapia cognitivo-comportamental liderou com 54,78% de participação na receita em 2025, enquanto a exposição baseada em RV e outras modalidades emergentes têm projeção de expansão a um CAGR de 24,02% até 2031.

- Por plataforma de entrega, os serviços via aplicativo móvel representaram 26,32% da participação do mercado de serviços de terapia online em 2025, enquanto os modelos híbridos liderados por chatbots de inteligência artificial registram o maior CAGR esperado, de 25,85%, até 2031.

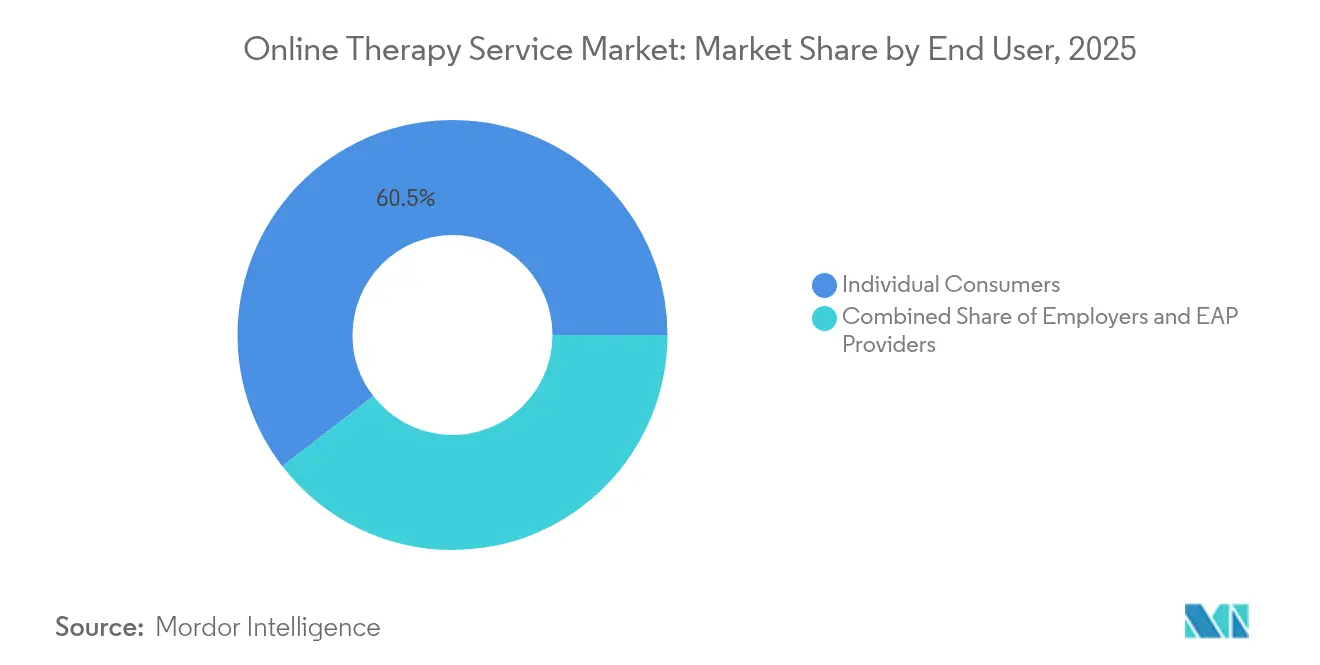

- Por usuário final, os consumidores individuais contribuíram com 60,46% da receita de 2025, mas empregadores e prestadores de PAE exibem um CAGR de 22,15% ao longo do horizonte de previsão.

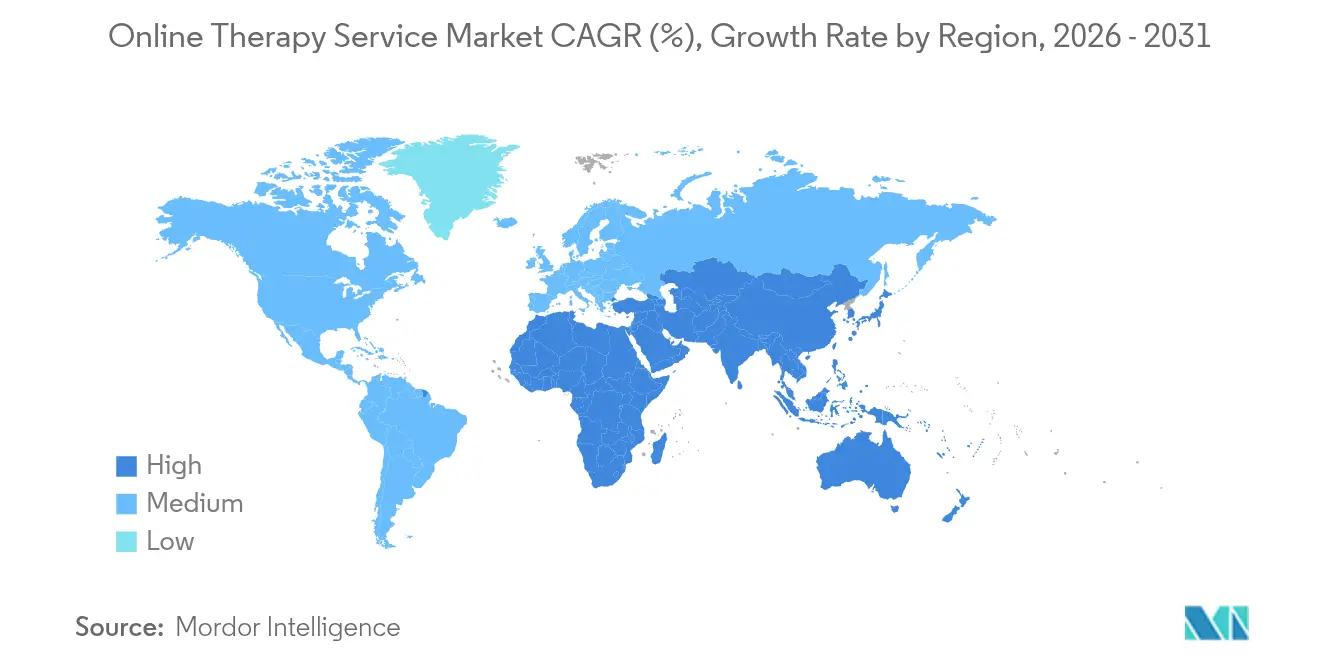

- Por geografia, a América do Norte controlou 38,66% da receita de 2025, e a Ásia-Pacífico está no caminho de registrar um CAGR de 27,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Terapia Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de transtornos de saúde mental | +4.2% | Global (agudo na América do Norte e Europa) | Longo prazo (≥ 4 anos) |

| Crescente penetração tecnológica e de smartphones | +3.8% | Núcleo Ásia-Pacífico, expansão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão da paridade de reembolso e redução do custo de entrega | +3.1% | América do Norte e União Europeia, adoção antecipada na Austrália | Médio prazo (2-4 anos) |

| Demanda corporativa de PAE vinculada à análise de produtividade | +2.9% | América do Norte, expandindo para corporações da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Terapia personalizada e mecanismos de triagem baseados em inteligência artificial | +4.5% | Global, liderado pela América do Norte e China | Longo prazo (≥ 4 anos) |

| Plataformas multilíngues voltadas para mercados da diáspora | +2.1% | Global, concentrado em centros urbanos multiculturais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Transtornos de Saúde Mental

A OMS identificou um aumento de 25% nos casos de ansiedade e depressão após a COVID-19, uma mudança que persiste até 2025.[1]Organização Mundial da Saúde, "A Pandemia de COVID-19 Desencadeia Aumento de 25% na Ansiedade e Depressão," who.int Nos Estados Unidos, a CuraLinc constatou que 42% de 85.000 funcionários triados apresentavam ansiedade clínica antes da intervenção, com cada trabalhador afetado perdendo 64,4 horas produtivas mensalmente. Esses dados impulsionam formuladores de políticas, pagadores e empregadores em direção a soluções online escaláveis que possam atender à demanda crescente sem limitação de alcance geográfico.

Crescente Penetração Tecnológica e de Smartphones

A Ásia-Pacífico abriga 1,8 bilhão de assinantes de telefonia móvel, equivalendo a 63% de penetração populacional e 51% de acesso à internet móvel, o que oferece uma porta de entrada imediata para aplicativos de terapia.[2]GSMA, "Economia Móvel Ásia-Pacífico 2024," gsma.com As redes de quinta geração e a computação de borda reduzem a latência, viabilizando programas de exposição em RV que se adaptam em tempo real ao feedback biométrico coletado por dispositivos vestíveis. A Universidade Carnegie Mellon relatou que participantes que utilizaram simulações de gerenciamento de estresse em RV melhoraram a autoconsciência e manifestaram intenção de continuar a prática com avatares futuros mais realistas.[3]Universidade Carnegie Mellon, "RV Imersiva para Gerenciamento de Estresse," cmu.edu O trabalho multilíngue de segurança da Wysa em 20 idiomas aborda barreiras culturais e linguísticas que antes limitavam o acesso. À medida que a largura de banda melhora, as economias emergentes podem superar as limitações da era dos computadores de mesa e adotar modalidades avançadas imediatamente.

Expansão da Paridade de Reembolso e Redução do Custo de Entrega

O Medicare introduziu três códigos de pagamento permanentes para dispositivos digitais de saúde mental a partir de 2025, eliminando uma barreira central de adoção. A UnitedHealthcare seguiu com cobertura para sessões somente por áudio e monitoramento remoto, ampliando a lista de serviços reembolsáveis. A dinâmica de custos favorece os canais online porque eliminam despesas gerais com instalações, reduzem as taxas de não comparecimento e permitem pontos de contato assíncronos que aumentam a capacidade dos terapeutas. Prestadores de maior porte começaram a adquirir startups menores habilitadas para seguros a fim de integrar opções de cobertura; a Teladoc adquiriu a UpLift por USD 30 milhões para converter usuários que pagam diretamente em membros segurados, visando 30% mais tempo de permanência dos membros. As leis estaduais de paridade em telemedicina agora abrangem a maioria das jurisdições dos Estados Unidos, sustentando o crescimento contínuo.

Demanda Corporativa de PAE Vinculada à Análise de Produtividade

Os PAE modernos combinam atendimento clínico com painéis que isolam o absenteísmo, o presenteísmo e o risco de rotatividade. Uma análise revisada por pares de 85.000 casos de funcionários mostrou 78% de recuperação da ansiedade e 87% de recuperação da depressão após o engajamento com o PAE, confirmando valor quantificável. A Johns Hopkins Healthcare triou 56.442 funcionários por meio de uma avaliação baseada em aplicativo e encaminhou 418 indivíduos de alto risco para suporte de concierge de cuidados, demonstrando triagem em escala. Revisões acadêmicas situam o retorno sobre o investimento do PAE entre USD 5,17 e USD 6,47 para cada dólar gasto. Pesquisas na Ásia-Pacífico revelam que apenas 29% dos funcionários têm conhecimento das ferramentas de PAE disponíveis, destacando o espaço para divulgação por meio de canais móveis familiares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de conformidade com segurança de dados e privacidade | -2.8% | Global (agudo na União Europeia e América do Norte) | Curto prazo (≤ 2 anos) |

| Reembolso desigual e arcabouço regulatório fragmentado | -3.2% | Global, varia por jurisdição | Médio prazo (2-4 anos) |

| Lacunas de licenciamento transfronteiriço e reciprocidade de credenciais | -1.9% | Mercados internacionais, comércio interestadual nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Fadiga digital reduzindo a adesão às sessões | -2.1% | Global, mais elevado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de Conformidade com Segurança de Dados e Privacidade

A FTC multou a BetterHelp em USD 7,8 milhões por compartilhar informações de saúde protegidas com anunciantes terceiros, um caso que aguçou o foco do setor na gestão de consentimento e criptografia. As plataformas de saúde mental precisam conciliar a HIPAA, o RGPD e um conjunto fragmentado de estatutos estaduais, ao mesmo tempo em que oferecem uma integração de usuários sem atritos. Pesquisas mostram que 73% dos consumidores classificam a privacidade como critério principal ao selecionar um aplicativo de saúde mental. A conformidade exige acordos de associado comercial, planos de resposta a incidentes e testes de penetração periódicos. Empresas menores frequentemente carecem de capital para operações de segurança ininterruptas, inclinando a vantagem competitiva para incumbentes com melhor financiamento.

Reembolso Desigual e Arcabouço Regulatório Fragmentado

Os terapeutas ainda lidam com requisitos de licença estado a estado; o PSYPACT facilita a reciprocidade, mas lacunas permanecem nos estados não membros. Internacionalmente, 17 nações introduziram regras especiais de telepsiquiatria durante a pandemia, muitas das quais expiram ou exigem renegociação em 2025. A China permite o diagnóstico pela internet apenas para consultas de acompanhamento de doenças crônicas por meio de hospitais licenciados, ilustrando a nuance dos marcos regionais. As políticas dos pagadores permanecem inconsistentes apesar da liderança do Medicare; algumas seguradoras comerciais ainda excluem chat síncrono ou prescrições digitais, criando risco de faturamento. Essas inconsistências aumentam a sobrecarga administrativa e retardam a expansão de plataformas que, de outra forma, seriam escaláveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: A Terapia Cognitivo-Comportamental Digital Ainda Domina, mas a RV Impulsiona o Momentum

O tamanho do mercado de serviços de terapia online para terapia cognitivo-comportamental representou 54,78% da receita total em 2025. As soluções de exposição baseadas em RV têm uma base menor, mas registram um CAGR previsto de 24,02%, o mais alto entre as modalidades. O domínio digital da TCC decorre de uma vasta base de evidências e de um formato modular que se traduz facilmente em entrega por aplicativo e portal. A RV aborda as deficiências da exposição baseada em tela ao imergir os pacientes em simulações controladas que replicam gatilhos de trauma com latência de milissegundos. Ensaios clínicos na Universidade Carnegie Mellon verificam reduções significativas no estresse autorrelatado após sessões repetidas de RV.

Os programas imersivos agora integram modelos de aprendizado de máquina que intensificam ou reduzem os estímulos com base na variabilidade da frequência cardíaca em tempo real, proporcionando gradientes de exposição personalizados que terapeutas humanos não conseguiriam orquestrar manualmente em escala. As abordagens psicodinâmicas e interpessoais mantêm nichos menores e estáveis, atendendo pacientes que buscam uma exploração relacional mais profunda. A terapia comportamental dialética e as estruturas humanistas continuam a se expandir modestamente onde a regulação emocional ou o suporte não diretivo são primordiais. À medida que os headsets de RV cruzam a faixa de preço abaixo de USD 300, as barreiras de hardware diminuem e a terapia de exposição domiciliar torna-se viável para usuários convencionais, corroendo a participação da TCC nos subsegmentos de alta ansiedade e fobias.

Por Plataforma de Entrega: Aplicativos Mantêm a Posição enquanto os Híbridos de Inteligência Artificial Avançam

Os aplicativos móveis capturaram 26,32% da receita em 2025, a maior participação por plataforma, porque os smartphones sempre conectados oferecem uma entrada de baixo atrito nos cuidados. No entanto, os serviços híbridos liderados por chatbots de inteligência artificial exibem um CAGR de 25,85% até 2031, definindo o ritmo de crescimento. Os portais web permanecem relevantes para programas com muito conteúdo que se beneficiam de telas maiores, enquanto o aconselhamento telefônico somente por áudio continua sendo fundamental em regiões com baixa largura de banda. Os canais de RV e realidade aumentada estão em estágio inicial, mas registram crescimento de dois dígitos à medida que a posse de headsets se expande.

A arquitetura híbrida responde a dois pontos de dor persistentes: a economia do trabalho e o declínio do engajamento. O mecanismo de Perspectivas de Inteligência Artificial da Talkspace reduz o tempo de documentação dos clínicos ao resumir transcrições de sessões e recomendar intervenções de próximos passos, liberando assim os terapeutas para atender mais clientes. O agente reconhecido pela FDA da Wysa usa reforço conversacional para triar usuários e escalar casos de alto risco para conselheiros licenciados, ampliando a cobertura além do horário comercial.

Por Usuário Final: Volume do Consumidor Encontra a Velocidade do Empregador

Os usuários individuais que pagam diretamente geraram 60,46% da receita de 2025, confirmando que a automotivação e a conveniência permanecem os principais pontos de entrada para o atendimento digital. Empregadores e prestadores de PAE, no entanto, representam o bloco de clientes de crescimento mais rápido, com um CAGR de 22,15%. Os compradores corporativos deslocam os gastos de amplos subsídios de bem-estar para assinaturas de terapia clinicamente validadas, porque os painéis de produtividade vinculam a saúde mental a métricas de desempenho. Pagadores e seguradoras são um grupo menor hoje, mas se expandem rapidamente à medida que os códigos de reembolso amadurecem e os dados de sinistros comprovam compensações de custos.

As análises da CuraLinc revelam que funcionários com ansiedade registram 64,4 horas de trabalho perdidas mensalmente, uma estatística que leva a liderança a financiar benefícios de terapia confidencial. A Johns Hopkins demonstrou que a triagem digital proativa identifica funcionários de alto risco precocemente, reduzindo os períodos de ausência e rotatividade. Os prestadores de saúde integram ferramentas online para triar a demanda excedente, enquanto as universidades adotam módulos específicos para estudantes que abordam estresse, relações entre pares e ansiedade em exames. A participação do mercado de serviços de terapia online de planos financiados por empregadores deve aumentar à medida que as equipes de recursos humanos integram a saúde mental em plataformas de produtividade mais amplas.

Análise Geográfica

A América do Norte entregou 38,66% da receita global de 2025, apoiada por um sistema de pagadores maduro, redes de banda larga avançadas e liderança regulatória em terapêuticos digitais prescritos. A autorização da FDA para Rejoyn e DaylightRx legitima os caminhos de tratamento por software, e os códigos permanentes do Medicare solidificam as bases econômicas. O licenciamento provincial descentralizado do Canadá ainda introduz atritos, mas acordos-piloto fomentam reciprocidade gradual. O México oferece potencial emergente à medida que a conectividade à internet cresce e o estigma em torno da saúde mental recua.

A Ásia-Pacífico é o motor de velocidade do mercado de serviços de terapia online, registrando um CAGR de 27,20% até 2031. Os 1.600 hospitais de internet da China fornecem atendimento psicológico de acompanhamento a cerca de 300 milhões de cidadãos sob regras definidas de telemedicina, enquanto o Japão e a Coreia do Sul alinham as políticas de cobertura com a inovação digital. A Índia exige identificação do terapeuta, consentimento do paciente e criptografia em suas Diretrizes de Telemedicina, fomentando um crescimento responsável. Os fluxos de capital público-privado continuam, exemplificados pelo aporte de USD 100 milhões da Halodoc para expansão no Sudeste Asiático, ilustrando a confiança dos investidores na demanda endereçável de longo prazo.

A Europa avança de forma constante com base em arquiteturas em conformidade com o RGPD e sistemas de saúde financiados publicamente. O Serviço Nacional de Saúde do Reino Unido distribui TCC guiada por inteligência artificial de fornecedores como a Wysa, construindo dados de resultados que informam as decisões de aquisição. Alemanha e França estendem a paridade de reembolso para incluir sessões remotas, enquanto a Lei de Mercados Digitais da União Europeia impulsiona a responsabilidade das plataformas e a portabilidade dos dados dos usuários. O Oriente Médio e a África ficam atrás em tamanho absoluto, mas ganham impulso à medida que a cobertura 4G melhora e os ministérios alocam orçamento para projetos-piloto de saúde mental eletrônica. A América do Sul, liderada pelo Brasil, emite diretrizes de tele-psicologia, mas enfrenta oscilações macroeconômicas que afetam os gastos dos consumidores.

Cenário Competitivo

A estrutura competitiva permanece fragmentada, colocando o mercado de serviços de terapia online em uma fase de consolidação intermediária. Grandes incumbentes de telessaúde, como Teladoc, Amwell e Doctor on Demand, coexistem com especialistas em saúde mental como Talkspace, BetterHelp, Wysa e Spring Health. A diferenciação tecnológica agora carrega mais peso estratégico do que os gastos com marketing. A sumarização por inteligência artificial da Talkspace reduz drasticamente a burocracia clínica, enquanto a Wysa busca um atendimento conversacional validado por reguladores que escala sem aumento proporcional do quadro de terapeutas.

Os mercados de capitais recompensam resultados comprováveis e relacionamentos com pagadores. A Spring Health alcançou uma avaliação de vários bilhões de dólares após publicar dados sobre taxas de remissão de ansiedade em funcionários cobertos, demonstrando que a profundidade clínica impulsiona contratos empresariais. A aquisição da UpLift pela Teladoc por USD 30 milhões reflete uma mudança em direção a modelos segurados que prolongam o tempo de permanência dos membros e mitigam o churn puro do consumidor. Os terapêuticos digitais prescritos formam um segmento nascente, mas de alta barreira, onde empresas como Click Therapeutics e Curio fazem parceria com distribuidores farmacêuticos para comercializar tratamentos autorizados pela FDA para enxaqueca e depressão pós-parto. A expertise multilíngue e a capacidade de RV permanecem oportunidades de espaço em branco para novos entrantes dispostos a investir em adaptação cultural e integração de hardware.

Líderes do Setor de Serviços de Terapia Online

BetterHelp

Calmerry

Regain

Brightside Health

Sesame Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Curio recebeu aprovação da FDA para o Mamalift, um terapêutico digital para depressão pós-parto, marcando o primeiro tratamento digital aprovado pela FDA especificamente desenvolvido para a saúde mental materna.

- Abril de 2025: A Click Therapeutics recebeu autorização de comercialização da FDA para o CT-132, o primeiro terapêutico digital prescrito para tratamento preventivo da enxaqueca episódica, expandindo a categoria de terapêuticos digitais prescritos além da saúde mental para condições neurológicas.

- Julho de 2024: A RedBox Rx, prestadora de telessaúde e farmácia online, lançou Serviços de Terapia Conversacional Online em sua plataforma. Esta oferta de serviço ajuda a ampliar o acesso ao tratamento de saúde mental em todo os Estados Unidos.

- Abril de 2024: A Headspace, empresa de saúde mental digital, informou que oferecerá coaching de saúde mental direto ao consumidor para seus assinantes. Os consumidores podem obter três sessões de coaching de saúde mental online de 30 minutos por USD 99,99 por mês.

Escopo do Relatório Global do Mercado de Serviços de Terapia Online

De acordo com o escopo do relatório, a terapia online refere-se a serviços de saúde mental e aconselhamento prestados pela internet ou por telefone, em vez de presencialmente. O mercado de serviços de terapia online é segmentado por tipo de terapia, aplicação e geografia. Por tipo de terapia, o mercado é segmentado em terapia cognitivo-comportamental, terapia psicodinâmica, psicoterapia virtual e terapia centrada na pessoa. Por aplicação, o mercado é segmentado em uso comercial e residencial. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (em USD) para os segmentos acima.

| Terapia Cognitivo-Comportamental (TCC) |

| Terapia Psicodinâmica |

| Terapia Comportamental Dialética |

| Terapia Interpessoal |

| Humanística e Centrada na Pessoa |

| Exposição Baseada em RV e Outras Modalidades Emergentes |

| Baseada em Aplicativo Móvel |

| Portais Baseados na Web |

| Telefônico Somente por Áudio |

| Imersivo em RV e Realidade Aumentada |

| Modelos Híbridos Liderados por Chatbot de Inteligência Artificial |

| Consumidores Individuais |

| Empregadores e Prestadores de PAE |

| Pagadores e Seguradoras |

| Prestadores de Saúde e Hospitais |

| Instituições de Ensino |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Terapia Cognitivo-Comportamental (TCC) | |

| Terapia Psicodinâmica | ||

| Terapia Comportamental Dialética | ||

| Terapia Interpessoal | ||

| Humanística e Centrada na Pessoa | ||

| Exposição Baseada em RV e Outras Modalidades Emergentes | ||

| Por Plataforma de Entrega | Baseada em Aplicativo Móvel | |

| Portais Baseados na Web | ||

| Telefônico Somente por Áudio | ||

| Imersivo em RV e Realidade Aumentada | ||

| Modelos Híbridos Liderados por Chatbot de Inteligência Artificial | ||

| Por Usuário Final | Consumidores Individuais | |

| Empregadores e Prestadores de PAE | ||

| Pagadores e Seguradoras | ||

| Prestadores de Saúde e Hospitais | ||

| Instituições de Ensino | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de terapia online?

O mercado é avaliado em USD 11,93 bilhões em 2026 e tem previsão de atingir USD 32,16 bilhões até 2031.

Com que velocidade se espera que o mercado de serviços de terapia online cresça?

Projeta-se uma expansão a um CAGR de 21,95% durante 2026-2031, impulsionada pela crescente incidência de problemas de saúde mental, melhoria do reembolso e inovação tecnológica.

Qual modalidade de terapia gera mais receita online?

A terapia cognitivo-comportamental digital detém 54,78% da receita de 2025, tornando-a a modalidade líder.

Qual região apresenta o crescimento mais rápido nos serviços de terapia online?

A Ásia-Pacífico registra o maior CAGR previsto, de 27,20%, devido à rápida adoção de smartphones e a marcos regulatórios favoráveis.

Quais são os principais desafios que poderiam desacelerar o crescimento do mercado?

Os principais obstáculos incluem conformidade com privacidade, regras de licenciamento fragmentadas, reembolso inconsistente e abandono de usuários devido à fadiga digital.

Como os empregadores estão influenciando o setor de serviços de terapia online?

Os empregadores investem fortemente em plataformas de PAE que vinculam a melhoria da saúde mental a ganhos de produtividade, um segmento que cresce a um CAGR de 22,15% até 2031.

Página atualizada pela última vez em: