Tamanho e Participação do Mercado de Gêmeos Digitais na Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gêmeos Digitais na Saúde por Mordor Intelligence

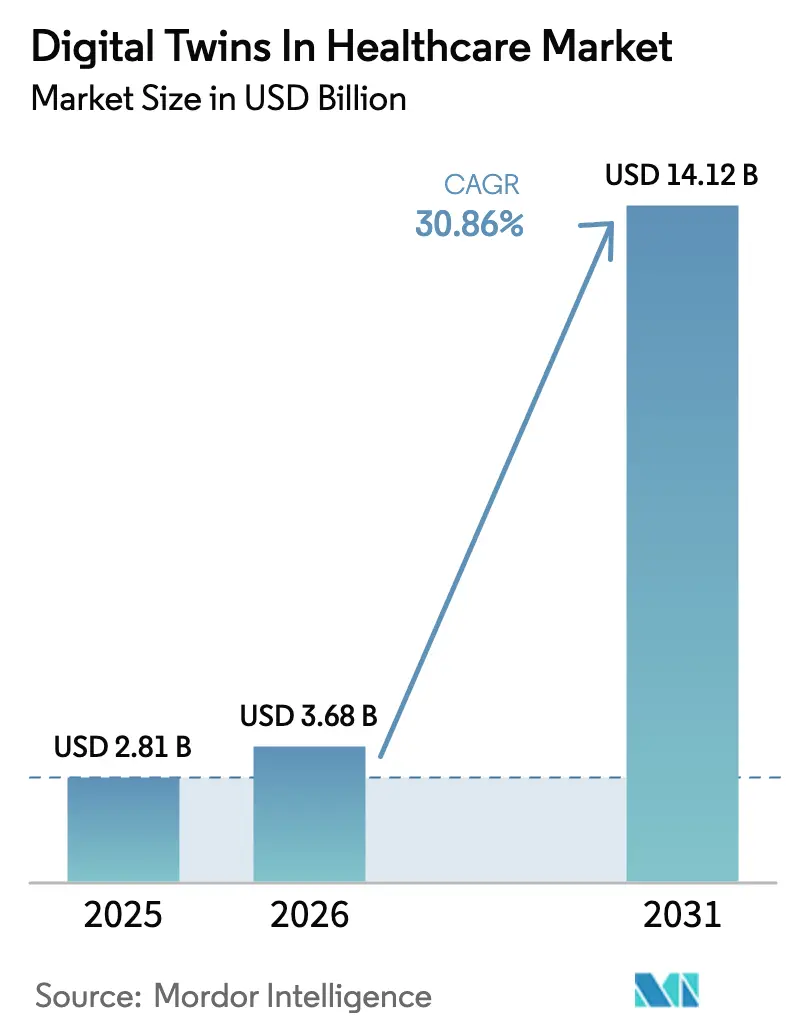

O tamanho do Mercado de Gêmeos Digitais na Saúde foi avaliado em USD 2,81 bilhões em 2025 e estima-se que cresça de USD 3,68 bilhões em 2026 para atingir USD 14,12 bilhões até 2031, a uma CAGR de 30,86% durante o período de previsão (2026-2031).

A convergência contínua de IA, análises em tempo real e fluxos de trabalho de medicina de precisão está impulsionando hospitais, empresas de ciências da vida e fornecedores de tecnologia a acelerar a adoção. O rápido financiamento de capital de risco, uma postura regulatória em evolução por parte da FDA e a forte demanda por otimização de fluxos de trabalho se combinaram para impulsionar o mercado de Gêmeos Digitais na Saúde em direção a um crescimento anual de dois dígitos. Enquanto isso, as pressões de custos e a escassez de mão de obra em ambientes clínicos estão estimulando investimentos em réplicas virtuais que melhoram a gestão de capacidade e reduzem os prazos de ensaios. A colaboração intensificada entre players de nuvem, semicondutores e tecnologia médica sustenta ainda mais as perspectivas robustas para o mercado de Gêmeos Digitais na Saúde.

Principais Conclusões do Relatório

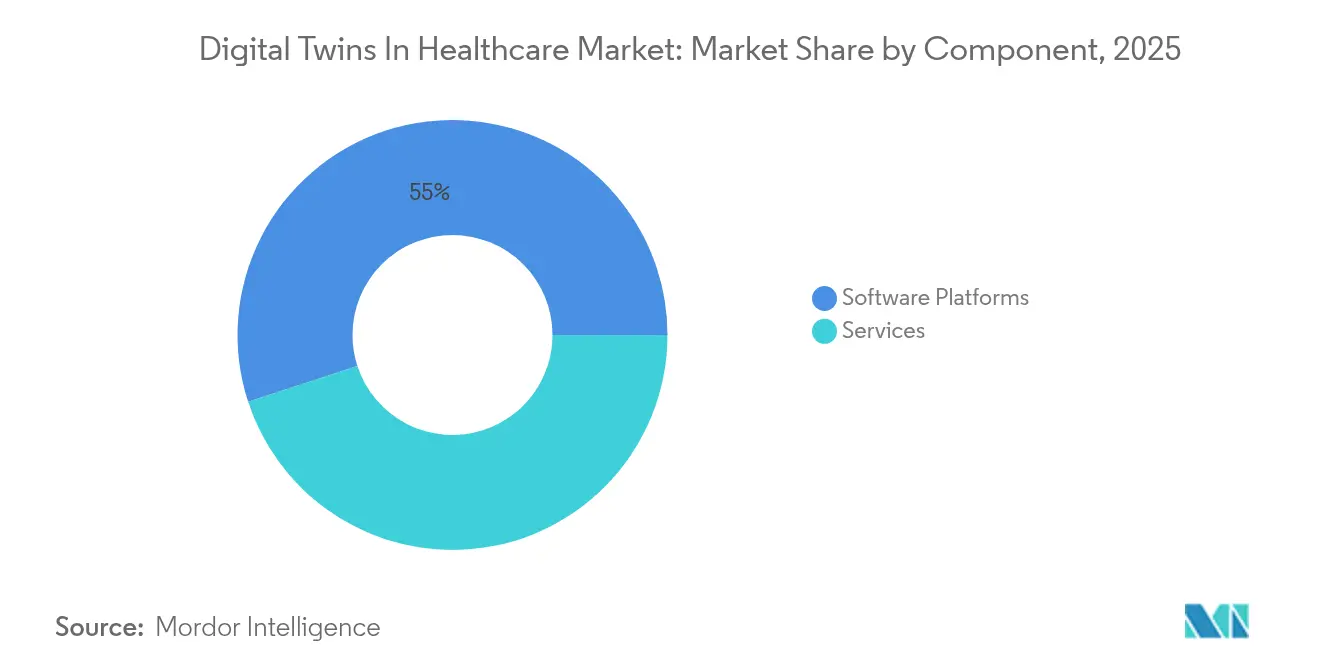

- Por componente, as plataformas de software capturaram 55,02% da participação do mercado de gêmeos digitais na saúde em 2025, enquanto a análise de gêmeos digitais de pacientes está projetada para acelerar a uma CAGR de 35,2% até 2031.

- Por aplicação, a descoberta de medicamentos e modelagem pré-clínica representou 26,58% do tamanho do mercado de gêmeos digitais na saúde em 2025, enquanto a otimização de tratamento personalizado está prevista para expandir a uma CAGR de 37,23% até 2031.

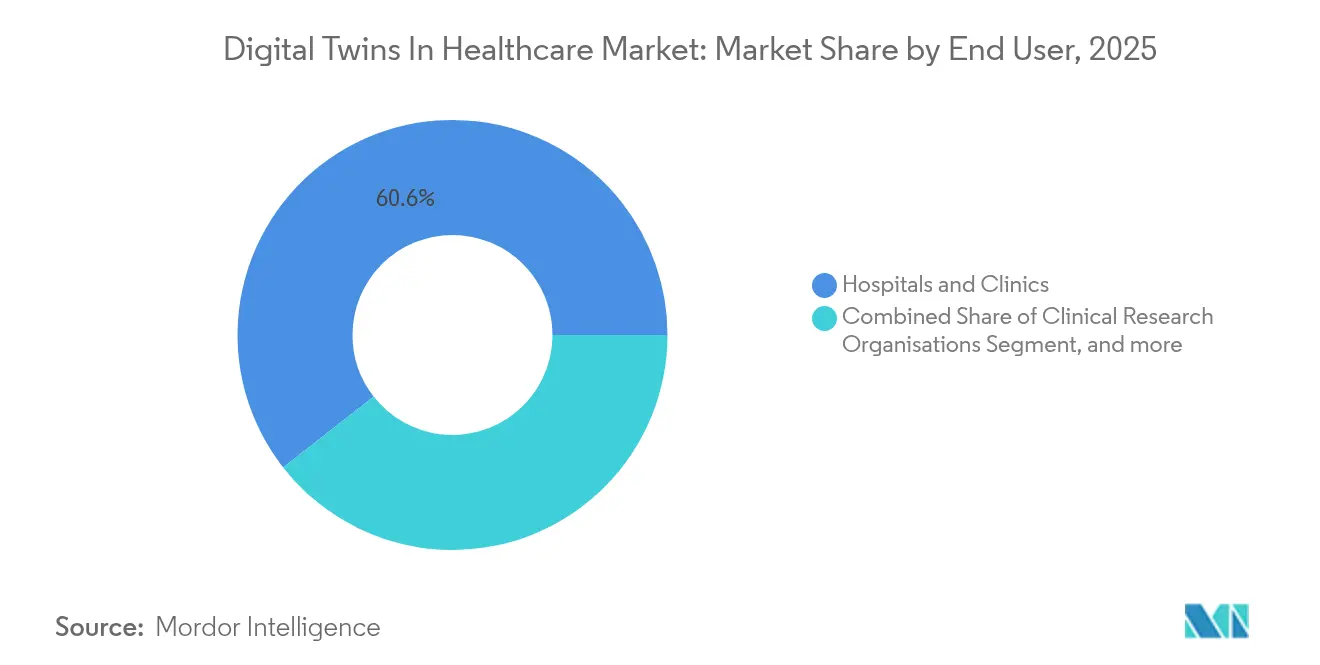

- Por usuário final, hospitais e clínicas lideraram com 60,56% de participação em 2025; empresas farmacêuticas e de biotecnologia apresentam o crescimento mais rápido, com uma CAGR de 32,82% até 2031.

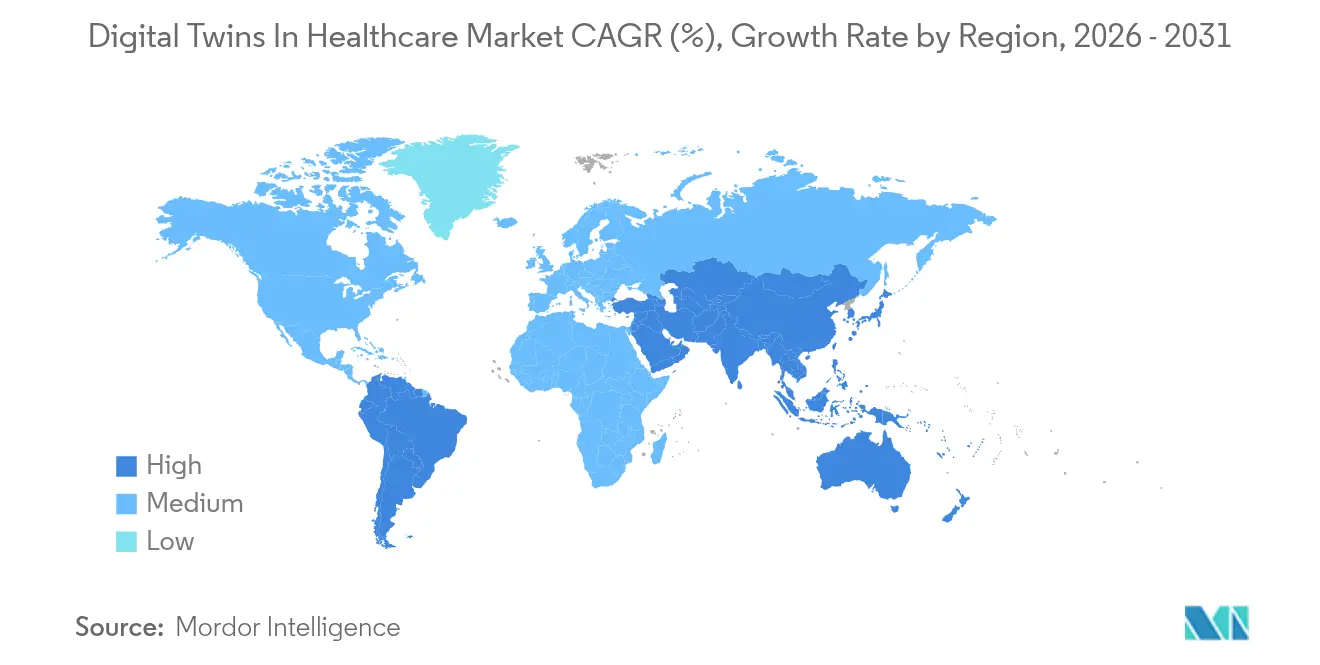

- Por geografia, a América do Norte dominou com 43,42% de participação em 2025, mas a Ásia-Pacífico avança a uma CAGR idêntica de 38,28% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gêmeos Digitais na Saúde

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de P&D e Financiamento de Capital de Risco para Gêmeos de Medicina de Precisão | +8.5% | América do Norte, UE | Médio prazo (2–4 anos) |

| Integração Avançada de IA/ML Elevando a Fidelidade dos Modelos | +7.2% | América do Norte, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Adoção de Gêmeos para Comprimir os Prazos de Descoberta de Medicamentos | +6.8% | América do Norte, centros da UE | Médio prazo (2–4 anos) |

| Demanda Hospitalar por Otimização de Fluxo de Trabalho e Capacidade | +5.1% | Global | Curto prazo (≤ 2 anos) |

| Projetos-Piloto Regulatórios Aprovando Braços de Controle Sintéticos | +3.9% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Dados Multi-Ômicos Desbloqueando Gêmeos de Pacientes com Doenças Raras | +2.8% | Centros de pesquisa globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de P&D e Financiamento de Capital de Risco para Gêmeos de Medicina de Precisão

O investimento global de capital de risco em startups de gêmeos digitais disparou em 2024, destacado pela rodada Série C de USD 50 milhões da Unlearn AI, que eleva seu financiamento total a mais de USD 130 milhões. O impulso paralelo veio da infusão de USD 50 milhões da Twin Health para escalar sua plataforma de Gêmeo Digital do Corpo Inteiro, reforçando a convicção dos investidores de que réplicas virtuais personalizadas podem reduzir a conta anual de ensaios clínicos de USD 100 bilhões. Grandes programas de pesquisa, como o Projeto Fenótipo Humano do Instituto Weizmann, cobrindo 30.000 participantes, estão enriquecendo conjuntos de dados multi-ômicos que melhoram a granularidade dos modelos. Grandes empresas farmacêuticas como a Sanofi agora simulam populações virtuais de pacientes antes dos ensaios, permitindo uma melhor seleção de candidatos e coortes menores.[1]Sanofi, "Como os Gêmeos Digitais Aceleram a Descoberta de Medicamentos," sanofi.com Em conjunto, pools de capital mais profundos e parcerias farmacêuticas estão amplificando a velocidade de desenvolvimento e a relevância clínica do mercado de Gêmeos Digitais na Saúde.

Integração Avançada de IA/ML Elevando a Fidelidade dos Modelos

A IA generativa e os modelos de fundação estão aprimorando a precisão das previsões no mercado de Gêmeos Digitais na Saúde. O trabalho da NVIDIA com a Novo Nordisk aproveita o supercomputador Gefion para criar gêmeos 3D em tempo real que capturam movimento e sinais vitais por meio de câmeras padrão.[2]NVIDIA, "Supercomputador Gefion Impulsiona Gêmeos Digitais 3D," nvidia.com Ansys e NVIDIA Omniverse vinculam solucionadores numéricos a renderizadores fotorrealistas, ajudando cirurgiões a visualizar anatomias específicas de pacientes para ensaios sem riscos. O grande modelo de fundação de patologia Virchow, treinado em 1,5 milhão de imagens de lâminas, registra uma AUC de 0,9 em 17 tipos de câncer, ressaltando como redes de alto parâmetro aumentam a confiança diagnóstica. A IA multimodal agora combina genômica, imagens e feeds de dispositivos vestíveis em representações unificadas, ampliando o escopo para dosagem preditiva e rastreamento longitudinal de doenças. Sinais regulatórios, exemplificados pela orientação preliminar da FDA sobre credibilidade de modelos, estão criando caminhos mais seguros para gêmeos digitais ricos em IA em submissões clínicas.[3]FDA, "Estrutura Proposta sobre Credibilidade de Modelos de IA," fda.gov

Adoção de Gêmeos para Comprimir os Prazos de Descoberta de Medicamentos

Os gêmeos digitais podem reduzir a duração dos ensaios clínicos em até 50%, diminuindo as taxas de consumo de recursos para terapias experimentais. Parcerias com OPCs como Charles River e Aitia utilizam coortes sintéticas para reduzir os testes em animais e identificar compostos promissores mais cedo. Os gêmeos de processos farmacêuticos prometem um custo de produção 70% menor e economias anuais de USD 1,25 bilhão por blockbuster, combinando modelos de processos mecanísticos com loops de retroalimentação de aprendizado de máquina. Os braços de controle sintéticos da Qureight reduzem os obstáculos éticos em ensaios de doenças órfãs. Os endossos da EMA e da FDA legitimam ainda mais o mercado de Gêmeos Digitais na Saúde para casos de uso de compressão de tempo.

Demanda Hospitalar por Otimização de Fluxo de Trabalho e Capacidade

Os sistemas de saúde enfrentam pressão orçamentária e escassez de pessoal; 66% dos executivos planejam aumentar os gastos com gêmeos digitais até 2027. No Coventry & Warwickshire NHS Trust, o IBM watsonx.ai reduziu as consultas perdidas para 4% e liberou capacidade para 700 visitas semanais adicionais. O hub de cuidados virtuais da Guthrie Clinic economizou USD 7 milhões em mão de obra e reduziu a rotatividade de enfermeiros para 13%. Os gêmeos de laboratórios de patologia reduzem erros de etiquetagem em 90% e encurtam o tempo de retorno em até 50%, embora as implementações custem entre USD 100.000 e 200.000. As soluções de centro de comando no Tampa General e no Johns Hopkins eliminaram USD 40 milhões em dias de pacientes excedentes por meio de gestão preditiva de leitos. Os gêmeos de salas de cirurgia agora otimizam o fluxo de trabalho enquanto preservam a privacidade dos dados entre as instituições.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Implementação e Gestão Complexa de Dados | -4.2% | Global, maior em mercados emergentes | Curto prazo (≤ 2 anos) |

| Requisitos Rigorosos de Privacidade e Cibersegurança | -3.8% | Global, mais rigoroso na UE | Médio prazo (2–4 anos) |

| Viés Algorítmico por Diversidade Fisiológica Limitada | -2.9% | Populações sub-representadas | Longo prazo (≥ 4 anos) |

| Padrões de Interoperabilidade Fragmentados entre Plataformas | -2.1% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implementação e Gestão Complexa de Dados

Desembolsos iniciais de USD 100.000 a 200.000 para gêmeos em escala laboratorial desencorajam pequenos prestadores. As despesas contínuas decorrem da integração de prontuários eletrônicos de saúde, imagens e feeds de sensores em repositórios limpos e interoperáveis que muitos hospitais não possuem. Embora 86% dos executivos esperem custos operacionais mais baixos com a saúde digital, 70% relatam retorno sobre o investimento atrasado porque as métricas permanecem difíceis de rastrear. A padronização de vocabulários e governança adiciona complexidade e custos de pessoal. Os orçamentos limitados em mercados emergentes ampliam a lacuna de adoção, desacelerando a expansão global do mercado de Gêmeos Digitais na Saúde.

Requisitos Rigorosos de Privacidade e Cibersegurança

Os endpoints de IoT que alimentam os gêmeos criam novas superfícies de ataque, aumentando a exposição de informações de saúde protegidas. A conformidade com HIPAA e GDPR impõe criptografia, redundância e estruturas de auditoria que prolongam os cronogramas dos projetos. O monitoramento contínuo e a gestão de ativos elevam o custo total de propriedade, especialmente quando sistemas clínicos legados e gêmeos modernos coexistem. O risco de viés em conjuntos de dados homogêneos exige auditorias de diversidade e recalibração de modelos. A gestão de consentimento em torno de dispositivos vestíveis de streaming apresenta obstáculos éticos adicionais. Esses obstáculos limitam a penetração de curto prazo, apesar da prontidão tecnológica do mercado de gêmeos digitais na saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Software Impulsionam a Inovação

As plataformas de software detinham 55,02% da participação do mercado de gêmeos digitais na saúde em 2025, ressaltando a preferência dos prestadores por suítes completas que se integram às pilhas de prontuários eletrônicos médicos. A crescente demanda por criação de modelos sem código, implantação em nuvem e análises incorporadas orienta os roteiros dos fornecedores. Os contratos de serviços gerenciados agrupam integração e validação, ajudando hospitais de médio porte a adotar sem um profundo talento interno em ciência de dados. A Análise de Gêmeos Digitais de Pacientes está projetada para crescer a uma CAGR de 35,2%, impulsionada por incentivos de cuidados baseados em valor que recompensam a previsão de risco detalhada.

O impulso de crescimento está agora vinculado a modelos físicos aprimorados por IA que preveem respostas individuais. A Twin Health relata uma queda de 73% no uso de insulina e uma redução de 2,2 pontos na A1C entre diabéticos tipo 2 inscritos em seu programa de gêmeo metabólico. Os provedores de nuvem incorporam modelos pré-treinados para que os clínicos possam configurar gêmeos digitais por meio de painéis em vez de codificação, reduzindo as barreiras de adoção. Esforços de interoperabilidade, como a harmonização da Linguagem de Definição de Gêmeos Digitais Siemens–Microsoft, prometem uma troca de dados mais fácil. À medida que os ciclos de validação se encurtam, o mercado de Gêmeos Digitais na Saúde vislumbra pipelines de atualização contínua onde os ajustes de algoritmos são implementados com segurança em produção.

Por Aplicação: Tratamento Personalizado Lidera o Crescimento

A descoberta de medicamentos e modelagem pré-clínica capturou 26,58% do tamanho do mercado de gêmeos digitais na saúde em 2025, refletindo o uso consolidado em triagem virtual e braços de controle sintéticos. No entanto, a Otimização de Tratamento Personalizado registrará uma CAGR de 37,23%, espelhando a mudança em direção a trajetórias de cuidado centradas no paciente. A virtualização de ensaios clínicos também aproveita a abertura regulatória; a Unlearn AI usa gêmeos digitais para reduzir o recrutamento em um terço, mantendo o poder estatístico.

As soluções de planejamento cirúrgico integram realidade virtual com gêmeos hemodinâmicos específicos do paciente, aumentando a precisão do posicionamento de stents. Os módulos de doenças crônicas combinam dispositivos vestíveis e painéis laboratoriais para prever trajetórias de insuficiência cardíaca, DPOC e diabetes, permitindo intervenções mais precoces. Os gêmeos de fluxo de trabalho hospitalar agora entregam ciclos de documentação 45% mais curtos e insights de atribuição de leitos em tempo quase real. Pesquisadores de doenças raras aproveitam gêmeos multi-ômicos para simular desfechos de ensaios apesar de populações esparsas. Coletivamente, os cenários terapêuticos e operacionais estão convergindo, ampliando o mercado endereçável de gêmeos digitais na saúde.

Por Usuário Final: Empresas Farmacêuticas Aceleram a Adoção

Hospitais e clínicas controlavam 60,56% da participação do mercado de gêmeos digitais na saúde em 2025, refletindo necessidades urgentes de gerenciar fluxo e pessoal. No entanto, as Empresas Farmacêuticas e de Biotecnologia se expandirão a uma CAGR de 32,82%, incentivadas pelas economias de custo provenientes de coortes in silico e revisão regulatória mais rápida. As OPCs incorporam análises de gêmeos para refinar o recrutamento e a retenção, reformulando os modelos de honorários.

Os laboratórios de pesquisa e diagnóstico implantam gêmeos de digitalização de lâminas que reduzem as taxas de erros de etiquetagem em 90%. Os fabricantes de dispositivos médicos usam gêmeos de dispositivos para agilizar os marcos de congelamento de design e compilar evidências regulatórias, uma tendência que a McKinsey vê se expandindo em ortopedia e cardiologia. Os pagadores experimentam gêmeos de população inteira para estratificar prêmios e orientar o design de benefícios. A convergência do ecossistema está reformulando as estruturas de parceria, ancorando o mercado de gêmeos digitais na saúde em colaboração entre múltiplos stakeholders.

Análise Geográfica

A América do Norte gerou 43,42% da receita do mercado de Gêmeos Digitais na Saúde em 2025, em meio a amplo capital de risco, maturidade na penetração de nuvem e clareza regulatória da FDA. Colaborações de alto perfil, como os projetos-piloto de imagem autônoma da GE HealthCare e da NVIDIA, ajudam a popularizar o conceito.

A Ásia-Pacífico está prevista para entregar uma CAGR de 38,28% até 2031, impulsionada por estratégias nacionais de IA, subsídios para digitalização hospitalar e crescente carga de doenças crônicas. O Japão é pioneiro em computação de gêmeos digitais com reconhecimento emocional por meio de pesquisas da NTT, enquanto a China escala hospitais de IA que integram evidências do mundo real na seleção de terapias. A Missão Digital Ayushman Bharat da Índia está estabelecendo infraestruturas de dados que favorecem arquiteturas prontas para gêmeos.

A Europa se beneficia de consórcios de P&D transfronteiriços e diretivas de governança de dados favoráveis. Iniciativas de interoperabilidade como a Siemens–Microsoft fortalecem o mercado de Gêmeos Digitais na Saúde ao alinhar padrões. Regiões emergentes no Oriente Médio, África e América do Sul investem em automação de diagnósticos e projetos de UTI por telemedicina, abrindo demanda em campo aberto por gêmeos de ativos que otimizam recursos especializados escassos.

Cenário Competitivo

A concorrência permanece moderada à medida que hiperescaladores de nuvem, fornecedores de software industrial, grandes empresas de ciências da vida e startups de IA reivindicam posições estratégicas. Os incumbentes Siemens Healthineers, GE HealthCare e Philips integram módulos de gêmeos em scanners de imagem e suítes de monitoramento, buscando ciclos de atualização vinculados. Enquanto isso, players especializados como a Unlearn AI focam em braços de controle sintéticos e obtêm validação tanto da EMA quanto da FDA, posicionando-se para contratos de SaaS premium.

As redes de parceria constituem a estratégia de entrada dominante. A NVIDIA combina seus clusters de GPU e o kit de ferramentas Omniverse com GE HealthCare, Novo Nordisk e uma série de empresas de software de médio porte para ampliar a distribuição. Os disruptores Qureight, PrediSurge e Somite visam lacunas terapêuticas de nicho — doença pulmonar rara, ensaio de cirurgia robótica e gêmeos de engenharia de tecidos, respectivamente — onde os incumbentes carecem de profundidade de domínio.

Interoperabilidade, explicabilidade e resiliência cibernética agora separam os líderes dos seguidores rápidos. Os fornecedores que demonstram pipelines de modelos transparentes ganham a confiança de clínicos e reguladores. À medida que o financiamento se consolida em torno de empresas com ROI comprovado, espera-se que o mercado de Gêmeos Digitais na Saúde avance em direção a um oligopólio equilibrado, em vez de uma dominação do tipo vencedor-leva-tudo.

Líderes do Setor de Gêmeos Digitais na Saúde

Atos SE

Microsoft

Koninklijke Philips N.V.

Unlearn AI

Twin Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NVIDIA fez parceria com a Novo Nordisk e a DCAI para avançar na descoberta de medicamentos por meio de tecnologias de IA, utilizando o supercomputador Gefion para criar modelos de IA personalizados para pesquisa inicial e desenvolvimento clínico, com a startup Teton desenvolvendo companheiros de cuidado de IA usando gêmeos digitais 3D em tempo real para monitoramento de pacientes.

- Janeiro de 2025: A NVIDIA expandiu a plataforma Omniverse com modelos de IA generativa e blueprints para aplicações de IA física, incluindo blueprints de gêmeos digitais robóticos adaptáveis para aplicações de saúde e otimização de IA industrial.

- Maio de 2024: A Twin Health, uma empresa de tecnologia em saúde, lançou sua plataforma de IA de gêmeo digital do corpo inteiro para reduzir a dependência de GLP-1s e outras intervenções de saúde dispendiosas para o tratamento de diabetes tipo 2 e obesidade.

- Maio de 2024: A Ontrak Inc., uma empresa de saúde habilitada por IA e tecnologia, relatou o lançamento de sua pioneira tecnologia de Gêmeo Digital de Saúde Mental (MHDT). Essa tecnologia de gêmeo digital é usada para fornecer cuidados personalizados, precisos e eficazes para indivíduos que enfrentam desafios de saúde mental.

Escopo do Relatório Global do Mercado de Gêmeos Digitais na Saúde

De acordo com o escopo do relatório, os gêmeos digitais na saúde são descritos como representações virtuais de pacientes criadas a partir de dados multimodais de pacientes, dados populacionais e atualizações em tempo real sobre variáveis do paciente e ambientais.

O mercado de gêmeos digitais na saúde é segmentado por produto, componente, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em software e serviços. Por aplicação, o mercado é segmentado em medicina personalizada, descoberta de medicamentos, educação médica e otimização de fluxo de trabalho. Por usuário final, o mercado é segmentado em hospitais e clínicas, organizações de pesquisa clínica, laboratórios de pesquisa e diagnóstico, e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para os segmentos acima.

| Plataformas de Software | Suítes de Modelagem Centradas em Ativos |

| Análise de Gêmeos Digitais de Pacientes | |

| Serviços | Implementação e Integração |

| Treinamento e Suporte | |

| Serviços Gerenciados |

| Descoberta de Medicamentos e Modelagem Pré-Clínica |

| Virtualização de Ensaios Clínicos |

| Planejamento e Simulação Cirúrgica |

| Otimização de Tratamento Personalizado |

| Gestão de Doenças Crônicas |

| Otimização de Fluxo de Trabalho Hospitalar e de Ativos |

| Hospitais e Clínicas |

| Organizações de Pesquisa Clínica |

| Laboratórios de Pesquisa e Diagnóstico |

| Empresas Farmacêuticas e de Biotecnologia |

| Fabricantes de Dispositivos Médicos |

| Pagadores e Empresas de Tecnologia em Saúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Plataformas de Software | Suítes de Modelagem Centradas em Ativos |

| Análise de Gêmeos Digitais de Pacientes | ||

| Serviços | Implementação e Integração | |

| Treinamento e Suporte | ||

| Serviços Gerenciados | ||

| Por Aplicação | Descoberta de Medicamentos e Modelagem Pré-Clínica | |

| Virtualização de Ensaios Clínicos | ||

| Planejamento e Simulação Cirúrgica | ||

| Otimização de Tratamento Personalizado | ||

| Gestão de Doenças Crônicas | ||

| Otimização de Fluxo de Trabalho Hospitalar e de Ativos | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Organizações de Pesquisa Clínica | ||

| Laboratórios de Pesquisa e Diagnóstico | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Fabricantes de Dispositivos Médicos | ||

| Pagadores e Empresas de Tecnologia em Saúde | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gêmeos digitais na saúde?

O mercado é avaliado em USD 3,68 bilhões em 2026, com previsão de atingir USD 14,12 bilhões até 2031 a uma CAGR de 30,86%.

Qual componente lidera o mercado de gêmeos digitais na saúde?

As plataformas de software dominam com 55,02% de participação em 2025, refletindo a demanda dos prestadores por soluções completas.

Qual segmento de aplicação está crescendo mais rapidamente?

A otimização de tratamento personalizado avança a uma CAGR de 37,23%, impulsionada por iniciativas de medicina de precisão.

Qual região apresenta a maior taxa de crescimento?

A Ásia-Pacífico registra o crescimento mais rápido, correspondendo a uma CAGR de 38,28% até 2031, à medida que a digitalização da saúde se acelera.

Quais são as principais restrições que dificultam a adoção?

Altos custos iniciais, integração complexa de dados e regulamentações rigorosas de privacidade exercem coletivamente pressão descendente sobre a adoção de curto prazo.

Como os gêmeos digitais estão encurtando os prazos de desenvolvimento de medicamentos?

Os braços de controle sintéticos e os gêmeos preditivos podem reduzir o recrutamento e a duração dos ensaios em até 50%, gerando economias de custo significativas para os patrocinadores farmacêuticos.

Página atualizada pela última vez em: